2020年新能源汽行业深度报告

2020年新能源汽车行业深度研究报告

2020年新能源汽车行业深度研究报告2019年新能源汽车市场回顾12020年新能源车政策环境展望22020年新能源车机会市场分析3目录重点推荐公司及投资建议4风险提示51.2019◼2019年乘用车批发销量2111万辆,同比下降-9.2%,销量降低至近四年最低水平。

◼分月份来看,12月单月批发销量217万辆,同比-0.8%,从年初的大幅下降恢复至略微下降。

图表:狭义乘用车市场年度走势资料来源:乘联会,太平洋证券研究院整理2019年乘用车市场渐趋平缓,呈现逐月复苏图表:2019年狭义乘用车市场月度走势资料来源:乘联会,太平洋证券研究院整理(万辆)2,0212,3692,4212,3242,11119.3%17.0%3.0%-4.0%-9.2%15年16年17年18年19年批发批发同比区分批发2,0212,3692,4212,3242,111202121192155 154169153162190 191203217-16.7%-16.9%-9.7%-17.0%-16.9%-7.9%-2.6%-7.9%-6.0%-5.9%-5.1%-0.8%1月2月3月4月5月6月7月8月9月10月11月12月批发批发同比环比批发-16.9%-16.7%-9.6%-17.3%-16.7%-8.1%-2.9%-7.9%-6.1%-5.7%-5.1%-0.5%(万辆)图表:2019年乘用车市场能源结构月度份额变化资料来源:Wind ,太平洋证券研究院整理能源结构变革,新能源汽车份额稳步提升◼从乘用车市场能源结构来看,2019年传统燃油汽车份额93.3%,较同期下降1.5个百分点。

◼新能源汽车份额稳步提升,纯电动汽车是新能源汽车的主力路线,占比约为4%。

图表:2019年乘用车市场能源结构情况资料来源:Wind ,太平洋证券研究院整理1.1%0.9%3.9%PHEVHEVBEV传统燃料-1.5%+0.6%+0.0%-0.0%份额变化3%3%4%4%5%7%3%4%3%3%3%5%1%1%1%1%1%1%1%1%1%1%1%1%1%1%1%2%1%1%1%1%1%1%1%1%1月2月3月4月5月6月7月8月9月10月11月12月PHEVHEV 传统燃料BEV94%95%94%93%93%90%93%93%94%95%94%93%◼2019年新能源乘用车销量合计106.1万辆,同比增长4.4%◼从结构来看,纯电动乘用车占比80%,插电混动乘用车占比20%,与前两年占比基本一致。

2020年新能源汽车产业链分析报告

行业复盘:政策扶持叠加技术进步,行业螺旋式上升

2005-2019 年光伏行业复盘。光伏行业的发展共分为四个阶段:1)2008 年以前德国、西 班牙等国家通过补贴等方式进行刺激,新增装机增速在 08 年初达到 150%;2)2008-2012 年先后经历金融危机、德国/意大利抢装、欧洲双反等,行业装机增速大幅波动;3) 2013-2017 年成本下降促进应用场景丰富,行业进入稳定增长期,2017 年中国分布式爆 发;4)2018 年政策急刹车,行业进入整顿期;5)2019 年组件下降激发海外市场需求, 国内市场恢复增长。受新增装机增速大幅波动影响,相关指数大幅震荡。

分布式光伏并网通道及过路费减免(国网)

双积分政策

金太阳工程(2012 年废止)

绿证制度

光伏扶贫/领跑者计划

1178 亿(清算至 2017 年)

截至 2018 年底可再生能源补贴缺口已达 1400 亿元

2019 年 120.6 万辆,动力电池装机量 62.4GWh,全球第一

2019 年风/光新增装机容量 28.9/30.1GW,全球第一

的整车和关键零部件企业(国务院)

的设备企业,实现用电侧平价(能源局)

电池系统成本降至 1 元/Wh,能量密度超过 260Wh/kg

晶硅转换效率 23%以上,组件效率提升、制造成本下降

电池、负极、电解液等细分行业正在逐步走向寡头垄断

淄博市新能源汽车产业发展的调研报告

淄博市新能源汽车产业发展的调研报告我市以智能化、规模化、高端化、品牌化为主攻方向,构建起新能源汽车、智能网联汽车、氢燃料电池汽车三大领域竞相迸发、产业融合更显张力、创新要素加快聚集的发展格局,汽车产业链能级不断提升,产业发展步入快车道。

我市成为全国唯一一个同时入选京津冀、上海、广东、河北、河南国家燃料电池汽车示范城市群的合作城市,成功获批国家智慧城市基础设施与智能网联汽车协同发展试点城市。

2023年,我市83家新能源汽车产业链规模以上企业实现营业收入187.9亿元,同比增长30.7%。

一、产业基本情况(一)政策体系日益完善。

市委、市政府相继出台了《关于促进新材料、智能装备、新医药、电子信息产业加快发展的若干政策》《关于支持新经济发展的若干政策》《关于加快新能源汽车推广应用的实施意见》等扶持四强产业、新经济、氢能产业发展的各类政策,从打造新能源汽车新赛道、培育新能源汽车龙头企业、布局智能网联汽车、氢燃料电池汽车、支持整车及关键核心零部件等方面给予重点支持,对重塑我市新能源汽车产业发展新优势形成了有力支撑。

(二)产业体系初步成型。

整车方面,我市重点引进、培育了山东吉利新能源、唐骏欧铃、国金汽车、舜泰汽车等新能源汽车生产企业。

零部件方面,我市主要集中在电机、电池、板簧、齿轮等领域,形成了与整车配套的产业体系。

山博电机的汽车精密控制微电机年产200万台,市场占有率位居国内前3名;火炬能源牵引电池市场居国内首位;山东汽车弹簧厂成为戴姆勒在中国唯一板簧供应商;北齿(山东)传动科技有限公司落户淄博,是北汽集团第九大汽车零部件生产基地。

燃料电池发动机知名企业亿华通、爱德曼均在我市布局了燃料电池发动机产业化项目,舜泰汽车生产的燃料电池冷藏车已投入运营,自主可控的燃料电池膜一电堆一发动机一整车的燃料电池汽车产业链已经形成;由舜泰汽车牵头,联合智能网联汽车(山东)协同创新研究院有限公司、北航天汇智能网联研究院、众联能创等研究机构和企业共同创建山东省智能汽车制造业创新中心,睿羿科技、雄狮智驾(淄博)等创新型企业异军突起,填补了我市在无人驾驶软硬件解决方案方面的空白。

电力设备与新能源行业周报:国内新能源车同环比销量正增,预计全年平稳增长

行业研究|工业|资本货物 证券研究报告电力设备与新能源行业周报2020年08月18日国内新能源车同环比销量正增,预计全年平稳增长板块配置建议:● 行业:7月新能源车销量今年实现首次同比正增长,高基数下LFP装机同比降幅较大 据中汽协,2020年7月新能源汽车销量产销10.0/9.8万辆,同比增长15.6%/19.3%,环比下降2.4%/5.5%;1-7月累计产销49.6/48.6万辆,同比增长-31.7%/-32.8%。

乘用车方面,纯电动乘用车销量7.0万辆,同比增长45.5%,环比降幅2%,插电混销量1.9万辆,同比增长2.4%,环比下降6%。

伴随汽车消费持续走强以及补贴过渡期至7月22日为止,同比增速显著,淡季不淡,判断下半年销量季节性波动较小,三季度有望整体实现较大增长。

据高工锂电,7月新能源汽车装机量4.99GWh ,同比增长6.3%,环比增长 6.2%,2020年首次实现同环比同步增长。

1-7月累计装机22.5GWh ,同比增长0.1%。

7月份三元装机量约3.18GWh ,环比增长8.5%,占总体63.7%;铁锂装机1.63GWh ,同比下降34%,环比下降2%,占总体32.7%。

同比降幅较大主要在于2020年客车装机4610辆,相较于19年抢装的高基数同比下降64.1%。

● 公司:宁德时代191亿投资上下游,蔚来毛利由负转正宁德时代:拟围绕主业,以证券投资方式对境内外产业链上下游优质上市企业进行投资,投资总额不超过2019年末经审计净资产的50%,即不超过190.67亿元。

本次计划通过投资进一步整合产业链优质资源,保证合作深度与自身供应安全,提高行业资源配置效率,进一步做强公司产业地位与稳固长期竞争优势。

星源材质:2020年上半年营业收入3.41亿元,同比减少3.39%。

归母净利润0.71亿元,同比减少58.44%。

电池隔膜销量为22,179.33万平方米,同比增长45.28%。

公司业绩短期承压,持续提升干湿法隔膜、涂覆隔膜的产能、产量,不断扩大公司的市场份额。

2015-2020年中国新能源汽车行业分析及市场深度调查报告

2015-2020年中国新能源汽车行业分析及市场深度调查报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2015-2020年中国新能源汽车行业分析及市场深度调查报告【出版日期】2015年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【网址】/b/qiche/Z87161E5JC.html报告目录:第一章新能源汽车的相关概述 201.1新能源汽车的定义和分类 201.1.1新能源汽车的定义 201.1.2新能源汽车的五大类型 201.1.3新能源汽车技术的分类 231.2混合动力电动汽车概述 341.2.1混合动力汽车的定义 341.2.2混合动力汽车的分类 341.2.3混合动力汽车的发展历程 351.2.4混合动力汽车的缺点 361.3纯电动汽车概述 371.3.1纯电动汽车的定义 371.3.2纯电动汽车的结构原理 371.3.3纯电动汽车的实例 391.3.4纯电动汽车的优势 401.4燃料电池汽车概述 411.4.1燃料电池汽车的定义 411.4.2燃料电池汽车的实例 421.4.3燃料电池汽车的优点 431.4.4燃料电池汽车技术正快速发展 451.5太阳能汽车概述 461.5.1太阳能汽车的定义 461.5.2太阳能在汽车上的主要应用途径 471.5.3太阳能汽车的实例 481.5.4太阳能汽车的劣势 491.6其他新能源汽车及其特点 501.6.1天然气汽车和液化石油气汽车 501.6.2醇类汽车 511.6.3气动汽车 511.6.4以植物油为燃料的汽车 54第二章2012-2015年新能源汽车的发展环境分析 55 2.1宏观经济环境 552.1.12012年中国经济运行状况 552.1.22013年中国经济运行状况 602.1.32014年中国经济运行状况 662.1.4中国宏观经济发展趋势分析 712.2中国汽车工业发展现状 742.2.1中国汽车工业发展势头良好 742.2.22013年中国汽车工业运行状况 752.2.32014年中国汽车工业运行状况 802.2.42015年我国汽车行业产销状况 852.2.52015年国内汽车市场发展形势 862.3汽车工业面临的能源危机 922.3.1能源问题成中国汽车业发展短板 922.3.2未来汽车业发展将受资源和环境约束 93 2.3.3我国汽车能源消耗量大的成因分析 94 2.4汽车环保问题分析 962.4.1汽车排放污染形势严峻 962.4.2中国汽车污染主要特点 992.4.3机动车污染防治力度加大 1022.4.4中国汽车环保问题解决对策 1042.5中国发展新能源汽车的机遇 1082.5.1新能源汽车对中国汽车工业意义重大 108 2.5.2中国处于汽车动力技术变革机遇期 110 2.5.3发展新能源汽车有利于优化能源结构 1112.5.4中国具有发展新能源汽车的后发优势 112第三章2012-2015年新能源汽车的发展 114 3.12012-2015年世界新能源汽车的发展概况 114 3.1.1全球新能源汽车产业政策解析 1143.1.2全球新能源汽车产业发展现状 1183.1.32013年全球新能源汽车消费情况 1203.1.42014年全球新能源汽车市场销量分析 123 3.1.5全球新能源汽车市场显露分化趋势 1253.22012-2015年部分国家新能源汽车的发展 131 3.2.1美国新能源汽车产业 1313.2.2日本新能源汽车产业 1363.2.3英国新能源汽车产业 1403.2.4德国新能源汽车产业 1413.2.5 法国新能源汽车产业 1423.2.6印度新能源汽车产业 1433.3中国新能源汽行业发展综述 1443.3.1新能源汽车业跨越式发展 1443.3.2新能源汽车研发推广情况 1453.3.3中国新能源汽车产业市场化提速 1473.3.4国外新能源车企抢滩中国市场 1473.3.5积极开展新能源汽车国际合作 1493.42012-2015年中国新能源汽车的发展 150 3.4.12012年新能源汽车市场综述 1503.4.22013年新能源汽车产销规模 1513.4.32013年新能源汽车市场格局 1523.4.42014年新能源汽车市场规模 1543.4.52015年新能源汽车市场动态 1553.52012-2015年新能源汽车行业区域动态 156 3.5.1深圳力推新能源汽车应用 1563.5.2广州新能源汽车推广提速 1573.5.3上海建设新能源车配套设施 1583.5.4天津加大新能源汽车推广力度 1593.5.5江苏新能源汽车行业持续扩张 1603.5.6山东省新能源汽车推广规划 1613.5.7合肥市新能源汽车业发展特征 1623.6新能源汽车知识产权发展分析 1643.6.1各国新能源汽车知识产权比较 1643.6.22013年中国新能源汽车专利分析 170 3.6.32014年特斯拉开放电动汽车专利 171 3.6.42015年丰田开放燃料电池车专利 1763.6.5我国新能源车专利保护亟待加强 1773.7新能源汽车发展中存在的问题 1823.7.1新能源汽车发展的阻滞因素 1823.7.2中国新能源汽车存在的瓶颈 1853.7.3新能源汽车产业面临的挑战 1873.7.4新能源汽车企业的技术瓶颈 1883.8中国新能源汽车行业发展对策及战略 189 3.8.1加快新能源汽车发展的对策 1893.8.2新能源汽车科技发展策略 1913.8.3新能源汽车发展的战略选择 1963.8.4新能源汽车专利标准化策略建议 198第四章2012-2015年混合动力汽车分析 200 4.12012-2015年全球混合动力车市场规模 200 4.1.1世界混合动力汽车发展综述 2004.1.2世界混合动力汽车销售情况 2044.1.3美国混合动力汽车市场分析 2074.1.4欧洲混合动力汽车产业分析 2094.1.5日本混合动力汽车产业分析 2144.1.6韩国混合动力汽车市场分析 2164.22012-2015年中国混合动力车的发展 217 4.2.1中国发展混合动力车最适合国情 2174.2.2中国混合动力汽车迎来黄金发展期 2184.2.3中国混合动力汽车产业发展壮大 2194.2.4插电式混合动力车市场发展态势 2214.2.52013年我国混合动力车产量结构 2244.2.62014年国内混合动力车市场升温 2254.32012-2015年中国混合动力汽车技术研究 225 4.3.1混合动力汽车整车系统匹配技术方案 225 4.3.2混合动力汽车核心技术及攻关难题 2264.3.3混合动力电动汽车控制策略研究 2324.3.4我国混合动力技术取得重大突破 2354.4中国混合动力汽车存在的问题及策略 236 4.4.1成本和价格偏高 2364.4.2关键技术含量低 2374.4.3产业链支撑不完善 2404.4.4混合动力汽车发展策略 2414.5混合动力车的前景及趋势分析 2464.5.1发展混合动力汽车是大势所趋 2464.5.22020年全球混合动力车市场展望 2474.5.32025年欧洲上路新车都将是混合动力 2484.5.4未来混合动力车的发展趋势 248第五章2012-2015年纯电动汽车分析 251 5.12012-2015年世界纯电动汽车的发展 251 5.1.1世界纯电动汽车历史沿革 2515.1.2全球纯电动车技术区域格局 2555.1.32013年世界电动汽车市场规模 2585.1.42014年欧盟纯电动汽车销量增长 260 5.1.52014年北美电动汽车市场规模扩张 262 5.2中国纯电动汽车发展综述 2635.2.1纯电动汽车具备产业化基础 2635.2.2纯电动汽车产业化发展探索 2645.2.3纯电动汽车带动新兴产业群发展 2655.2.4纯电动汽车成新能源汽车发展方向 266 5.2.5纯电动汽车在出租车领域应用优势 267 5.32012-2015年中国纯电动汽车市场分析 268 5.3.12012年纯电动汽车市场销售态势 268 5.3.22013年我国纯电动汽车市场规模 270 5.3.32014年国内纯电动汽车市场格局 270 5.3.42015年纯电动汽车迈入量产阶段 2735.42012-2015年纯电动汽车技术发展分析 273 5.4.1电动汽车标准化体系初步建立 2735.4.2我国纯电动客车技术已成熟 2755.4.3纯电动客车核心技术全球领先 2805.4.4未来纯电动汽车技术转型战略 2825.5中国发展纯电动汽车的瓶颈因素 2835.5.1技术争议 2835.5.2运行经济性 2835.5.3基础设施装备 2845.5.4政府政策支持 2855.6中国纯电动汽车产业化发展策略 2865.6.1降低纯电动汽车成本路径 2865.6.2绿色电力解决电能生产污染 2885.6.3推动技术进步减少电池污染 2915.6.4充电设施建设寻求合作共赢 291第六章2012-2015年燃料电池汽车分析 292 6.12012-2015年世界燃料电池汽车发展综述 292 6.1.1世界燃料电池汽车业总体概况 2926.1.2各国踊跃投身氢燃料电池汽车市场 2956.1.3全球氢燃料电池汽车面临新机遇 2956.1.4美国燃料电池汽车发展动态 2996.1.5英国大力推动氢燃料电池车发展 2996.1.6日本政企发力燃料电池汽车 3006.22012-2015年中国燃料电池汽车的发展 302 6.2.1中国燃料电池汽车研发取得的成果 302 6.2.2我国燃料电池汽车的产业化概况 3036.2.3我国燃料电池车商业化进展分析 3046.2.4国内外燃料电池汽车发展模式对比 304 6.2.5科研单位联合攻关燃料电池汽车技术 305 6.3氢燃料电池车的发展分析 3066.3.1工作原理介绍 3066.3.2环境效益分析 3076.3.3在现实中的应用 3096.3.4发展的阻碍因素 3096.3.5加速推广的对策 3106.4国内外燃料电池汽车技术的比较分析 312 6.4.1燃料电池整车集成技术 3126.4.2燃料电池发动机技术 3136.4.3高压储氢系统技术 3146.5中国燃料电池汽车发展策略及前景趋势 3156.5.1我国燃料电池汽车发展的缺失 3156.5.2我国燃料电池汽车的发展建议 3166.5.3燃料电池汽车的发展前景分析 3216.5.4燃料电池汽车将加速氢能应用 323第七章2012-2015年其它新能源汽车分析 3247.1天然气汽车(NGV)和液化石油气汽车(LPGV) 324 7.1.1天然气汽车和液化石油气汽车发展优势 3247.1.2NGV车和LPGV市场影响因素 3277.1.3天然气汽车行业发展规模 3287.1.4液化石油气汽车市场空间 3297.1.5天然气汽车存在的问题及对策 3337.1.6液化石油气汽车发展的建议 3377.2甲醇汽车 3397.2.1国外甲醇汽车发展停滞的原因 3397.2.2我国甲醇汽车产业发展优势 3437.2.3我国甲醇汽车迎来新一轮发展 3447.2.4我国甲醇汽车发展面临的挑战 3457.2.5各地甲醇汽车推广应用建议 3457.3二甲醚汽车 3467.3.1中国二甲醚汽车的研发历程 3467.3.2《车用燃料用二甲醚》国标实施 3487.3.3我国二甲醚汽车推广尚待时日 3507.3.4二甲醚汽车的发展前景 3517.4太阳能汽车 3517.4.1光伏产业为太阳能汽车奠定基础 3517.4.2世界太阳能汽车的研究历史 3537.4.3中国太阳能汽车行业发展历程 3537.4.4太阳能汽车实用化对策及前景 354第八章2012-2015年国内外主要新能源汽车厂商的发展 360 8.1丰田汽车公司 3608.1.1企业发展概况 3608.1.2技术路线解析 3618.1.3布局中国市场 3628.1.4混合动力车销量 3648.1.5推出新型燃料电池车 3658.2上海汽车集团股份有限公司 3658.2.1企业发展概况 3658.2.2新能源汽车研发进程 3668.2.3新能源汽车技术路线 3668.2.4新能源汽车市场化进程 3678.2.5上汽集团新能源汽车业务目标 368 8.3中国第一汽车集团公司 3698.3.1企业发展概况 3698.3.2新能源汽车发展成就 3708.3.3新能源汽车对外合作 3738.3.4新能源汽车战略规划 3748.3.5新能源汽车业务策略 3758.4奇瑞汽车股份有限公司 3778.4.1企业发展概况 3778.4.2奇瑞新能源汽车业务 3808.4.3奇瑞新能源汽车成就 3818.4.4新能源汽车研发进展 3828.4.5新能源汽车战略规划 3848.5重庆长安汽车股份有限公司 385 8.5.1企业发展概况 3858.5.2长安新能源汽车成果 3878.5.3长安发展新能源观光车 3898.5.4长安新能源汽车市场推广 390 8.5.5长安新能源汽车发展规划 3918.6比亚迪汽车有限公司 3948.6.1企业发展概况 3948.6.2企业核心竞争力 3958.6.3新能源汽车市场地位 3988.6.4布局海外新能源车市场 3998.6.5西安新能源车基地投产 4018.6.6比亚迪新能源汽车战略 4028.7东风汽车股份有限公司 4068.7.1企业发展概况 4068.7.2新能源汽车业务进展 4078.7.3新能源客车基地投运 4078.7.4纯电动轿车市场化起航 408第九章2012-2015年车用替代燃料的发展 4109.1煤直接液化(CTL-CDD)和煤间接液化合成油(CTL-FTD) 410 9.1.1煤直接液化简述 4109.1.2煤间接液化简述 4129.1.3中国煤直接液化工艺的研发 4139.1.4中国煤间接液化技术的研发 4169.1.5国内煤炭液化技术商业化进展 4189.2甲醇 4209.2.1甲醇作为车用燃料的可行性分析 4209.2.22013年中国甲醇市场运行状况 4229.2.32014年中国甲醇市场发展态势 4249.2.4发展甲醇汽车符合中国国情 4289.2.5甲醇燃料技术创新成效显著 4299.2.6中国甲醇燃料市场前景展望 4339.3二甲醚(DME) 4359.3.1二甲醚作为车用燃料的可行性分析 4359.3.2中国二甲醚市场发展现状 4419.3.3二甲醚行情受液化气影响 4509.3.4中国二甲醚发展面临的难题 4519.4生物质燃料 4539.4.1生物质燃料的发展概况 4539.4.2生物质成型燃料规模化发展 4559.4.3国内燃料乙醇市场分析 4579.4.4生物柴油市场持续扩张 4599.4.5生物质液体燃料前景展望 460第十章2012-2015年新能源汽车电池市场的发展 46210.1车用锂电池 46210.1.1车用锂电池的应用优势 46210.1.2中国车用锂电池投资升温 46310.1.3车用锂电池市场竞争格局 46410.1.4车用锂电池标准体系分析 46610.1.5车用锂电池推广的制约因素 47010.1.6未来车用锂电池市场前景预测 47410.2车用燃料电池 47510.2.1燃料电池概述 47510.2.2中国车用燃料电池技术发展 47810.2.3成本高影响车用燃料电池推广 47910.2.4车用燃料电池的发展前景 48110.3车用镍氢电池 48210.3.1车用镍氢电池的优越性 48210.3.2中国镍氢电池知识产权体系 48310.3.3中国车用镍氢电池发展动态 48610.3.4政策支持镍氢动力电池发展 48810.3.5 车用镍氢电池迎来发展机遇 490第十一章2012-2015年中国新能源汽车配套设施建设分析 49111.1电动汽车充(换)电站 491 11.1.1充(换)电站市场规模 491 11.1.2充(换)电站竞争格局 493 11.1.3充(换)电站建设路径 495 11.1.4充(换)电站服务模式 496 11.1.5充(换)电站运营模式 499 11.1.6充(换)电站综合效益 505 11.2LNG加气站 50711.2.1LNG加气站发展规模 507 11.2.2LNG加气站区域分布 508 11.2.3LNG加气站建设提速 519 11.2.4LNG加气站竞争格局 520 11.2.5LNG加气站气源渠道 522 11.3加油站 52411.3.1加油站发展规模 52411.3.2加油站竞争格局 52511.3.3加油站经营模式 52711.3.4加油站选址布局 53011.4其他配套设施分析 53511.4.1CNG加气站 53511.4.2LPG加气站 53711.4.3 甲醇燃料加注站 540第十二章2012-2015年中国新能源汽车的政策背景解析 542 12.1中国新能源汽车政策研究 54212.1.1我国促进新能源汽车发展的主要政策 54212.1.2我国新能源汽车政策存在的问题分析 54712.1.3健全和完善新能源汽车政策的对策思路 54812.22012年中国新能源汽车政策发布实施动态 55012.2.12012年起鼓励投资新能源汽车零部件 55012.2.22012年国家对部分燃料电池车实行税收优惠 554 12.2.32012年纯电动乘用车技术标准生效实施 55712.2.42012年国家扩大混合动力客车推广范围 55812.2.52012年国家安排专款扶持新能源汽车技术创新 561 12.2.62012年开展新能源汽车示范推广试点验收 56112.2.72012年各地新能源汽车购车细则陆续出炉 56212.32013年中国新能源汽车政策发布实施动态 56512.3.12013年新能源汽车列入“十三五”重大创新基地建设规划 56512.3.22013年新能源汽车鼓励政策转向政务用车 56712.3.32013年地方政府出台相应新能源汽车鼓励政策 56912.3.42013年相关政策利好新能源汽车发展 57212.42014年中国新能源汽车推广应用政策解读 57312.4.12014年7月发布加快新能源汽车推广应用新政 573 12.4.2政府进一步加大对国内新能源车企扶持力度 577 12.4.3破除地方保护构建新能源汽车有序竞争环境 578 12.4.4放宽新能源汽车市场准入鼓励社会资本参与 579 12.4.5新能源汽车充电设施建设纳入城市规划 58012.52015年中国新能源汽车行业政策导向 58112.5.1新能源电池产品免征消费税 58112.5.2完善电动汽车动力系统体系和产业链 58312.5.3加快新能源汽车在交通运输行业推广 58412.5.4新能源汽车生产企业准入门槛提升 59012.5.5第三轮新能源汽车补贴政策出台 59112.6节能与新能源汽车产业发展规划(2012-2020年) 593 12.6.1发展现状及面临的形势 59312.6.2指导思想和基本原则 59412.6.3技术路线和主要目标 59512.6.4主要任务 59612.6.5保障措施 60012.7电动汽车科技发展“十三五”专项规划 60212.7.1发展形势与需求 60212.7.2发展战略与目标 60312.7.3科技创新的重点任务 60312.7.4 组织与保障 605第十三章新能源汽车产业的前景趋势分析 60613.1世界新能源汽车产业的发展前景及趋势 60613.1.1全球新能源汽车前景展望 60613.1.2全球新能源汽车市场规模预测 61013.1.3世界新能源汽车的发展趋势 61013.1.4主要区域新能源汽车的发展方向 61313.2中国新能源汽车产业的前景及趋势 61413.2.1中国新能源汽车发展空间广阔 61413.2.2中国新能源汽车产业前景展望 61513.2.3中国新能源汽车产业机遇与挑战并存 61513.2.4中国新能源汽车未来发展趋势 61713.3“十三五”中国新能源汽车发展形势 62013.3.1“十三五”我国将加快发展新能源汽车 62013.3.2“十三五”规划将推动新能源汽车产业布局加速 622 13.3.3“十三五”我国新能源客车迎来发展新机遇 623附录 625附录一:汽车产业发展政策 625附录二:新能源汽车生产准入管理规则 627附录三:新能源汽车生产企业及产品准入管理规则 632附录四:节能与新能源汽车示范推广财政补助资金管理暂行办法 637 附录五:私人购买新能源汽车试点财政补助资金管理暂行办法 640 附录六:新能源汽车产业技术创新工程财政奖励资金管理暂行办法 644附录七:关于加快新能源汽车推广应用的指导意见 647图表目录图表 1 消费者角度分类 23图表 2 技术角度分类 23图表 3 三级模块体系 25图表 4 VCU组成 26图表 5 VCU技术参数 27图表 6 MCU组成 28图表 7 MCU技术参数 28图表 8 电池包组成 29图表 9 应用层软件架构 30图表 10 BMS技术参数 31图表 11 电池和充电参数 31图表 12 充电系统组成 32图表 13 2011-2013年月度汽车销量及同比变化情况 75图表 14 2011-2013年月度乘用车销量变化情况 76图表 15 2011-2013年1.6升及以下乘用车销量变化情况 77图表 16 2013年国内汽车销售市场占有率 78图表 17 乘用车系别市场份额比较 78图表 18 2012-2014年月度汽车销量及同比变化情况 82图表 19 2012-2014年月度乘用车销量变化情况 82图表 20 2012-2014年1.6升及以下乘用车销量变化情况 83图表 21 2012-2014年商用车月度销量变化情况 83图表 22 2014年乘用车系别市场份额比较 84图表 23 2014年国内汽车销售市场占有率 84图表 24 全球新能源汽车相关主要政策 115图表 25 主要汽车生产国新能源汽车规划目标 118图表 26 2009-2013年欧洲新能源汽车销量(万辆) 119图表 27 2010-2013年美国新能源汽车销量(万辆) 120图表 28 2009-2013年日本新能源汽车销量(万辆) 120图表 29 2013年新能源汽车销量前十国家 120图表 30 全球主要国家2014年电动乘用车销量统计 123图表 31 日本2013年1月-2014年11月日产及三菱电动汽车销量统计(单位:辆) 139图表 32 英国2013年1月-2014年11月电动汽车销量统计(单位:辆) 140图表 33 德国2013年1月-2014年11月电动汽车销量统计(单位:辆) 141图表 34 法国2013年1月-2014年11月电动汽车销量统计(单位:辆) 142图表 35 2013年我国混合动力车产量结构 224图表 36 并联式混合动力系统结构 234图表 37 2013-2014年全球主要国家和地区电动汽车销量情况(单位:辆) 258图表 38 电动车与燃油车运营成本对比 267图表 39 全球主要组织、国家和企业投入燃料电池汽车和氢能研发资金统计表 306图表 40 国家财政补贴与车辆成本统计表 319图表 41 2013-2015年我国天然气汽车产量统计 329图表 42 燃烧室部件蚀磨情况 336图表 43 1997-2014年丰田汽车混合动力车销量分析 364图表 44 2013年1-12月中国精甲醇产量分省市统计 423图表 45 煤制甲醇与煤制油投资比较 437图表 46 各种汽车燃料常规排放量比较 438图表 47 非常规排放量比较 439图表 48 汽油、柴油、甲醇汽车排放物种类数 439图表 49 2014年二甲醚与液化气价差走势 450图表 50 生物质成型燃料供热示范项目建设的主要内容和项目条件 456图表 51 镍氢电池在华专利申请的国家和地区分布 485图表 52 镍氢电池在华专利申请量历年走势分析 485图表 53 已有电动汽车充电站的地区 495图表 54 正在建设或将要建设电动汽车充电站的地区 496图表 55 国外充电站综合服务模式 497图表 56 国外典型专业服务模式 497图表 57 2013-2015年5月我国LNG加气站发展规模统计分析 508 图表 58 免征车辆购置税的插电式混合动力乘用车名单第一批 554 图表 59 免征车辆购置税的纯电动乘用车名单第一批 555图表 60 纯电动乘用车、插电式混合动力(含增程式)乘用车推广应用补助标准(单位:万元/辆) 564图表 61纯电动客车、插电式混合动力(含增程式)客车推广应用补助标准(单位:万元/辆) 564图表 62 2014年14省市新能源汽车补贴细则表 570艾凯行业产品订购单您好,欢迎选购艾凯行业产品!请盖章回传产品订购单确认,同时填写您的详细联系信息(包括单位名称、地址、电话、邮编、电子邮件及收件人)至sales@,以便我们尽快安排发送报告,谢谢您的合作!银行汇款开户行:工行北京八角支行账户:北京艾凯德特咨询有限公司帐号:02002 18709 20002 7301电子邮件地址:sales@市场行业报告相关问题解答1、客户我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。

2020中国新能源汽车产业发展研究报告

02 新能源乘用车 年度观察

1. 综述:随政策波动,整体走高 2. 2019年新能源乘用车市场特点 3. 12月企业表现分析 4. 2020年新能源乘用车市场五大走势

2.1 综述:随政策波动,整体走高

2019年全年新能源乘用车整体还是保持了增长。国内新能源乘用车累计销量为106万辆,比上年同期增 长约5%。其中,纯电动乘用车约为86万辆,插混乘用车约为20万辆。

2.2 2019年新能源乘用车市场特点

“ 自主品牌势强,合资外资无优势

2.2 2019年新能源乘用车市场特点

比亚迪 北汽新能源 上汽乘用车 吉利汽车 上 通五菱 奇瑞 汽车 广汽新 能源 长城汽 车 上汽大众 江淮汽车 华 晨宝马 长安 汽车 蔚来汽 车 一汽轿车 小鹏汽车 华 泰汽车 威马 汽车 东风乘 用车 江铃汽 车 东风日产

当年,比亚迪共卖出22.14万辆新能 源乘用车,以绝对优势卫冕国内冠

军,紧随其后的北汽新能源和上汽

乘 用车分别卖出15.11万辆和7.59万 辆。

2019年新能源乘用车销量TOP20车企 中,只有上汽大众、华晨宝马和东风

日产3家,且成绩最好的上汽大众只 排在第9位。

2.2 2019年新能源乘用车市场特点

2.1 综述:随政策波动,整体走高

前涨后跌

2012年-2019年新能源乘用车历月销量 单位:万辆

2012年 2016年

2013年 2017年

2014年 2018年

2015年 2019年

执行2018年政策

过渡期

9.12

11.10 9.16

13.35

9.69

6.68

5.08

新政退坡期

7.08 6.50 6.56

比亚迪卫冕冠军

理想汽车深度经营分析报告

理想汽车深度经营分析报告2020 年 12 月理想的独一无二:增程直击痛点,单车打造爆款理想汽车切入新能源汽车的战略非常明确,找准电动车用户潜在的痛点——充电不方便,以增程式电动车的方式,精准打击。

然后,通过减少同一车型的不同配置,降低成本的同时也提升了爆款能力。

我们认为理想汽车也在新能源汽车行业中站住了一席之地。

EREV,Extened Range Electric Vehicle,增程式电动车增程式电动车(EREV,Extended Range Electric Vehicle)是区别于插电式混合动力(PHEV,Plug-in Hybrid Electric Vehicle)的一种新能源车型。

增程式电动车是用电力作为动力源驱动并以燃油作为发电增程方式的电动车。

这两种车的共同点是都可以通过充电和加油来补能。

不同点在于,插电式混合电动车既可以通过发动机进行动力驱动汽车,也可以通过电机驱动汽车。

而增程式电动车只有电力一种方式作为驱动动力,但同时可以通过增程器,即发电机,为电动车补电。

因而增程式电动车补能方式有两种,一直接为电池充电,二为加油(通过发电机为电池充电)。

图表 2:增程式电动车与其他汽车特征比较能源转换器动力传输车型补能方式或或能源存储器动力来源燃油车加油发动机变速器纯电动车充电电池电机插电式混合电动车加油发动机变速器充电电池电机增程式电动车充电电池电机加油增程器/资料来源:市场研究部所以,相较于纯电动车和燃油车,增程式电动车结合了两者都有的特点。

首先,因为是纯电力驱动,所以驾驶体验更加流畅,使用费用更加亲民,也可以享受政府对于新能源汽车各种政策;其次,由于采用燃油发电的补能方式,用户长途旅行没有任何里程焦虑,和燃油车完全一致;最后,我们在行业部分也比较过,对于车企来说,制造端成本比纯电动低,更加接近燃油车制造成本,而且可以享受双积分等政府政策。

图表 3:增程式电动车优势比较增程式电动车纯电动车燃油车劣势优势优势劣势里程焦虑加速和刹车更加流畅相比纯电动车,更低较差的噪声表现的制造物料成本充电不方便较低的使用成本无需担心长途旅行,高能源消耗和维护成不依赖充电设施本更高的制造成本享受政府政策某些城市受到牌照限制资料来源:公司公告、市场研究部从更加长远的角度来看,也就是 10 年或者 15 年之后,增程式电动的相对优势就会明显减弱。

2020年中国汽车行业研究报告

导语2020年,中国新能源汽车市场发生了巨变。

随着消费者对新能源汽车认知度的提高,以及更加青睐可持续的环保生活方式,原本主要以供应和政策为驱动的市场,已经进一步向以需求为导向发展。

毕马威中国汽车行业主管合伙人诺伯特(Norbert Meyring)表示:“当前,我们正身处汽车行业向电动化、共享化、服务创新化和网联化演进的趋势之中。

当前投身新能源大潮的不仅仅是造车新势力这些后起之秀们,传统汽车制造商也越来越多地推出新能源汽车产品。

多方并举之下,中国和其他汽车大国的新能源汽车市场均开始迸发出巨大活力。

”近几年,国内厂商整体占据了中国新能源汽车市场超过80%的市场份额,相对而言,外国传统汽车制造商在电动化方面步伐较为保守。

然而,随着政府的大力支持、基础设施的日益完善以及新能源汽车与燃油车生产成本差距的不断缩小,如今外国汽车制造商角逐新能源汽车市场的意愿已经变得较为强烈。

预计他们未来将通过其在华合资企业增加其在新能源汽车市场的份额。

由于整体汽车市场规模的增长可能无法达到所有汽车制造商的销售目标总和,市场整合将不可避免。

毕马威中国财务咨询合伙人徐驾表示:“电动汽车的市场引领者将持续发生变化。

由于传统汽车制造商如今更加关注电动化,国内和国际竞争将越发激烈。

”价格仍是消费者购买新能源汽车时的重要考量因素,而由于电池占新能源汽车总体成本的主要部分,因此,能够开发出或采购到更优质电池的汽车制造商将获得竞争优势。

中国不断为新能源汽车电池生产所需的主要原材料供应提供保障,并且在材料处理方面扮演领跑者角色。

尽管部分国际供应商加入竞争,但是由于越来越多的国际汽车制造商与本土电池供应商建立了紧密的合作关系,外国供应商未来很难进一步赢得市场份额。

毕马威中国交易咨询合伙人孟托亚(Miguel Montoya)表示:“领先的中国新能源汽车电池供应商,以及日本和韩国等其他亚洲主要供应商,占据着强大的市场地位,并将继续引领全球供应链。

2020年造车新势力蔚来分析报告

2020年造车新势力蔚来分析报告2020年11月目录一、造车新势力的领军者之一 (7)1、交付量不断刷新纪录,销量排名全前十 (7)(1)国内造车新势力领头羊之一,市值超越传统车企 (7)(2)需求趋势良好,交付量不断创记录,连续保持国内前十排名 (8)2、从产品到服务,领跑造车新势力 (9)(1)核心团队来自全球一流车企和互联网公司 (9)(2)从高端车型起步,产品阵容不断丰富,优势逐渐明显 (10)(3)不断改进推陈出新,同时维系老车主利益 (11)(4)计划推出全新车型,打开增量市场 (12)(5)NIOHouse放缓,NIOSpace增加,成本降低效率提升,订单贡献明显 (13)(6)掌握电驱核心技术,打造智能化的电动力平台 (14)(7)代工模式生产,产能逐步提升 (15)(8)全方位的充换电服务,打消续航焦虑 (16)(9)自动驾驶功能持续更新,使用体验更适合中国路况 (17)(10)极致的用户体验成为其“护城河”之一,客户转介率约50% (18)(11)多方位的降本方式 (20)3、经营情况逐步改善,汽车销售毛利率转正 (21)(1)营收整体保持增长,净亏损收窄趋势明显 (21)(2)交付量提升成本降低,汽车销售毛利率转正 (22)(3)存货周转天数下降 (23)(4)现金流改善,负债率较高 (24)(5)股权结构稳定,获国资加持,增强现金流储备 (24)二、定位豪华电动车,市场空间广阔 (25)1、SUV年销量近千万辆,整体占比接近50% (25)2、豪华汽车市场需求强劲,大型SUV首当其冲 (26)3、SUV电动化前景广阔,细分领域蔚来占比领先 (28)三、电动化趋势加速,国产供应链价值凸显 (30)1、市场需求强劲,产销量逐步提升 (30)(1)预计2020年蔚来交付量4.5万辆,2021年或超8万辆 (30)(2)产能释放带动电池及上游材料需求提升 (30)2、换电站布局加快,供应商深度收益 (32)3、大规模的电动车国产化趋势下,国内供应链迎来新契机 (32)四、产业链相关企业 (33)1、电池及材料供应体系 (33)2、零部件双击机会 (34)(1)热管理领域 (34)(2)底盘 (34)(3)执行器 (35)五、主要风险 (35)1、新能源汽车补贴政策不及预期 (35)2、新能源汽车销量不及预期 (35)3、竞争加剧导致产品价格大幅下降风险 (35)造车新势力领军之一,市值超越传统车企。

汽车行业周观点报告:特斯拉电池日发布新技术,行业持续回暖

万联证券证券研究报告|汽车特斯拉电池日发布新技术,行业持续回暖同步大市(维持)——汽车行业周观点报告日期:2020年09月28日[Table_Summary] 投资要点:⚫ 投资建议:根据乘联会数据,8月乘用车市场零售达到170.3万辆,同比去年8月增长8.9%,实现了自2018年5月以来的最强的正增长,今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点,体现行业的快速回暖态势,随着经济继续平稳恢复、消费信心的逐渐改善,预计下半年国内汽车有望保持加速复苏态势,因此建议重点关注一线自主乘用车企。

在特斯拉电池日上,公司发布:1)全新“4680”型电池,续航里程提高16%,动力输出提高6倍,同时使用无极耳设计,降本14%;2)正极材料改进,推进高镍低钴,优化正极加工工序,降本12%;3)负极材料改进,导入硅材料,降本5%;4)车身工序、电池封装等优化,降本7%。

另外,预计3年后公司推出一款售价2.5万美元且续航里程在520km 以上的低价车型,且马斯克预计今年特斯拉交付量依然有望增长30%-40%。

基于特斯拉在技术、产品及销量上的不断突进,同样有利促进特斯拉产业链的发展,建议关注国产特斯拉重要部件供应商。

⚫ 行情回顾:上周汽车(申万)行业指数下跌了6.47%,跑输沪深300指数2.94个百分点,汽车行业子板块中,乘用车板块下跌7.48%、商用载货车下跌8.43%、商用载客车下跌2.62%、汽车零部件下跌 5.99%、汽车服务下跌9.75%、其他交运设备下跌2.94%。

行业185只个股中154个股上涨,31只个股下跌,涨幅靠前的有西菱动力38.55%、比亚迪26.64%、双林股份26.47%、*ST 海马20.41%和川环科技18.84%等,跌幅靠前的有路畅科技-26.33%、上柴股份-6.87%、南京聚隆-5.23%、豪能股份-4.92%和钱江摩托-4.25%等。

⚫ 行业动态:8月欧洲电动汽车销量飙升171%;上海市印发临港新片区创新型产业规划,围绕汽车产业提出大力发展智能网联汽车产业;加州2035年禁售燃油乘用车。

2020年10大盘点之造车新势力

组团升级在疫情影响减退、车市开始复苏,以及车企不断暴雷的复杂情况下,IPO 成了2020年汽车界的热词。

2018年,蔚来汽车在美国纽交所正式上市,成为国内第一家上市的造车新势力。

2020年初, 突如其来的新冠疫情,让已陷入“寒冬”之中的新能源汽车行业雪上加霜,而困局之下,IPO 融资似乎成了几方权衡下惟一的办法。

理想汽车和小鹏汽车分别于2020年7月31日和8月28日相继登陆纳斯达克和纽交所挂牌上市,成为继蔚来汽车之后完成美股上市的新能源车企。

除此之外,尽管威马尚未登陆资本市场,但12月初,其宣布完成总额100亿元人民币的D 轮融资,并表示筹备科创板上市计划。

同时,2020年下半年以来,哪吒、零跑、天际和爱驰等新势力科创板IPO 资本动作也开始密集起来。

纵横点评:IPO 绝不代表一劳永逸,它既是契机,也是考验。

而就品牌、市场和产品等方面的运营,目前造车新势力都有很长的一段路要走,尤其是在品牌信任度、品牌粘性还未很好建立起来的今天,对于技术储备、生产工艺,以及品质控制都有待提升的新势力而言,如何满足新生代消费主力军不断提升的要求成为工作的重点。

1逆势翻盘2020年以来,新能源汽车股无疑是车市中最耀眼的存在。

美股方面,2020年特斯拉行情火爆,股价、市值不断刷新纪录。

在6月特斯拉成功超过丰田,成为全球市值最高的车企后,目前特斯拉市值已相当于3个丰田,并一度超过包括大众、丰田、日产、现代、通用汽车、福特汽车、本田汽车、菲亚特克莱斯勒和标致在内的9大汽车制造商的市值之和。

受特斯拉的带动,理想汽车、小鹏汽车在三季度相继登陆华尔街后,与蔚来汽车共同飙涨,截至12月22日,蔚来股价较年初涨超11倍,小鹏和理想股价则均涨超180%。

市值方面,作为造车新势力领军者的蔚来汽车则是增幅最大的中国车企,到2020年底,其总市值折合成人民币达到5153亿元;小鹏汽车、理想汽车和恒大汽车,截至2020年底,市值分别达到2178亿元、1701亿元和2241亿元。

汽车行业深度研究:汽车对经济影响究竟有多大

申港证券股份有限公司证券研究报告行业研究行业深度研究汽车对经济影响究竟有多大——汽车投资摘要:行业观点:刺激汽车行业复苏历来是对冲经济下行的重要手段,是因为其在供给端和需求端对经济都有重要影响。

近期的刺激政策效果显著,2020年6月和7月汽车工业增加值同比增速分别为13.4%和21.6%,均位居41个大类行业首位,汽车工业先于其他行业率先走向复苏,是国民经济全面复苏的重要指征。

我们的研究主要回答了如下几个问题:1. 如何量化地评价汽车工业对国民经济的影响?汽车工业增加值占GDP 和制造业GDP 的比重,反映了汽车工业对经济的贡献程度。

近年来,汽车工业对国民经济影响稳重有升,并随扶持政策在增长上呈现一定周期性。

汽车工业增加值占GDP 比重稳定在1.30%~1.60%区间,受益于汽车“新四化”转型,汽车工业的辐射和带动效应逐步加强,占制造业GDP 的比重由3.68%逐年攀升至5.81%。

2. 如何预判后疫情时代汽车工业对国民经济影响?年终汽车保有量和汽车工业增加值有较高的相关性(R 2=0.9845),可以预判汽车工业增加值及汽车工业对GDP 的影响程度。

2020年在乐观/中性/悲观情境下,汽车销量预计同比-4%/-8%/-15%,在GDP 增速3%的情景下,汽车工业对GDP 增长的贡献率可达4.46%/4.33%/4.10%,均位于历史高值,表现了其在供给端和需求端的重要影响,凸显了其对国民经济的兜底作用。

3. 如何量化地评价汽车工业对其他行业的影响和带动?投入产出分析可以量化地评价汽车工业对其他行业的影响和带动。

♦ 汽车工业对几乎所有行业都有带动效应,消耗系数的变化揭示了汽车工业向电动化、智能化、轻量化转型的趋势。

汽车整车制造业和汽车零部件制造业对第三产业带动效应明显,两者持续融合也表明产业链在不断拉长。

♦ 汽车工业对其他行业整体影响较大。

汽车整车制造业和汽车零部件及配件制造业的影响力系数分别为2.479983和2.401938,意味着每增值1万元,分别带动其他产业增值2.479983和2.401938万元。

全球新能源汽车发展报告2020:中国汽车人离汽车强国的梦想从未如此近过

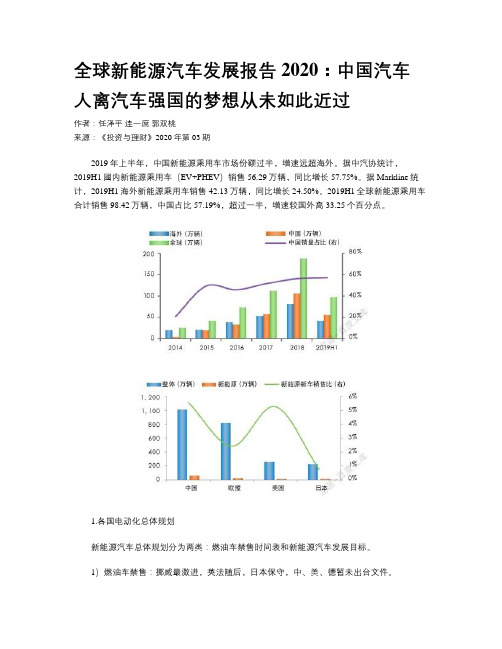

全球新能源汽车发展报告2020:中国汽车人离汽车强国的梦想从未如此近过作者:任泽平连一席郭双桃来源:《投资与理财》2020年第03期2019年上半年,中国新能源乘用车市场份额过半,增速远超海外。

据中汽协统计,2019H1國内新能源乘用车(EV+PHEV)销售56.29万辆,同比增长57.75%。

据Markline统计,2019H1海外新能源乘用车销售42.13万辆,同比增长24.50%。

2019H1全球新能源乘用车合计销售98.42万辆,中国占比57.19%,超过一半,增速较国外高33.25个百分点。

1.各国电动化总体规划新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。

1)燃油车禁售:挪威最激进,英法随后,日本保守,中、美、德暂未出台文件。

2)目标:挪威最激进,中国、欧盟次之,日本、美国最保守。

2.中国:补贴加速退坡,双积分接力构建长效驱动机制一是财政补贴。

截至2018年底,累计中央财政补贴661.87亿元。

财政补贴自2017年开始明显退坡,2019年加速退出,2020年后完全退出。

二是双积分,接力财政补贴,供给侧构建长效驱动机制。

双积分发力于供给端,既有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,将在后补贴时代对促进产业发展发挥重要作用。

2019年7月9日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),相比2017年版,主要体现出3点变化:传统燃油车油耗趋严,鼓励发展低油耗车型;NEV积分下调,比例要求提高;NEV积分允许结转,延续中小企业考核优惠。

3.欧盟:史上最严碳排放标准,电动化转型成唯一出路2019年上半年,欧盟范围内乘用车总销量818.36万,仅次于中国;新能源乘用车销量19.78万辆,全球占比20.10%;且主流车企大众、宝马、奔驰、奥迪等都在欧盟,欧盟在世界汽车行业举足轻重。

1)碳排放解读:降幅大、缓冲短、测试严、罚款重2)车企应对:电动化转型成唯一出路供给端:面对如此高额罚款,改进节能技术效果有限,发展新能源汽车是唯一选择。

汽车行业深度报告:混动赛道宽且长,自主龙头蓄势待发

行业深度报告混动赛道宽且长,自主龙头蓄势待发汽车2021年01月22日强于大市(维持)行情走势图相关研究报告《行业点评*汽车*大众ID4 CROZZ 发布,发力20万元细分市场》 2021-01-20《行业动态跟踪报告*汽车*乘用车行业动态监测》 2021-01-16《汽车和汽车零部件*行业动态跟踪*宁波汽车零部件逐浪电动智能》 2021-01-15《行业点评*汽车*蔚来发布首款轿车、多项黑科技加持》 2021-01-10《行业动态跟踪报告*汽车*乘用车行业景气监测》 2020-12-16证券分析师王德安 投资咨询资格编号 S1060511010006 **********************************.cn研究助理李鹞一般从业资格编号 S1060119070028liy ****************.cn⏹⏹ 政策+需求双轮驱动混动汽车高速增长。

未来15年乘用车企业面临较大油耗压力(2035乘用车新车油耗降至百公里2.0L ,节能车油耗降至4.0L ),纯电动车用户痛点短期难解决,渗透率暂不高,而纯油车受制于内燃机限制难以进一步提升能效,致乘用车企业节能车降耗压力陡增,未来混动车渗透率快速提升是必然趋势。

据路线图2.0预测,未来五年混动车将高速增长,2025年有望近1000万台。

混动车将加速替代纯燃油车:混动车具备用车成本低,动力性突出等优势,且新一代混动技术集成度高,采用专用发动机,可实现购买成本无限接近燃油车。

较纯电动车,混动车具备适用环境多,补能便利等优点。

⏹ 混动系统研发重点在于高效率发动机、混动系统硬件集成化与混动系统控制策略。

混动车的发动机持续工作在高效区间,以达节油目的,动力部分的损失由电动机补偿。

此外,混动车具备多种工作模式,灵活切换纯电、串联、发动机直驱、并联模式以达到不同使用场景下能耗与动力的最佳表现。

⏹ 头部自主车企推出新一代混动技术。

比亚迪在混动领域具备积累,经济型混动技术平台和动力型技术平台齐发,经济型混动平台产品实现购买价与燃油车齐平,用车更省,耗电为主;其动力型平台产品凸显动力,搭载于高端车型实现品牌向上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年新能源汽行业深度报告导语2020 年 5 月 26 日法国宣布实施 80 亿欧元援助计划,将为购买电动车的消费者提供最高 7000 欧元的补贴;同时,为鼓励大众更换混合动力或电动汽车,于 6 月 1 日实施的“旧车换现金”计划将向驾车者提供5000 欧元的奖励。

1、新能源大势所趋,大众推出MEB 平台1.1. 政策助推新能源汽车发展双积分政策助推ZG新能源汽车发展。

2020 年4 月23 日,工信部审议通过《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》,自2021 年1 月1 日起施行本办法。

相较于2019 年7 月发布的征求意见稿,本次《决定》在新能源乘用车车型积分方面,插电式混合动力乘用车积分保持不变,纯电动乘用车积分有所收窄。

以电动汽车续驶里程500km 为例,积分从《决定》实施前的 3.4 下降至实施后的3.2。

此外,《决定》实施后达到积分上限的电动汽车续驶里程也相应提高至536km。

《决定》也规定了2019-2023 年度新能源汽车积分比例的要求分别为10%、12%、14%、16%、18%。

为满足日益增长的新能源积分的要求,纯电动乘用车积分收窄有助于激励车企生产更多的纯电动汽车。

预计未来,在政策的引导下,ZG新能源汽车(尤其是纯电动汽车)的生产规模有望进一步扩大。

欧盟新法案于2020 年正式实施。

2019 年4 月17 日,欧盟通过新法案Regulation (EU) 2019/631,要求自2020 年1 月1 日起,境内95%的新登记乘用车平均二氧化碳排放量需降至95g/km,碳排放超出标准的企业将面临罚款的问题;到2021 年,全部新车需达到此要求。

2030 年开始,新登记乘用车平均二氧化碳排放量将继续降低至59.375 g/km。

但从2017 年的排放数据看,主要车企距离2020/21 排放标准仍有较长的距离。

根据大众的数据,相比汽油汽车和柴油汽车,发展纯电动汽车将有效降低碳排放,更有助于车企达到95g/km 的排放标准。

因此为尽快满足排放标准的要求、避免遭受罚款损失,各车企大力发展新能源汽车,尤其是纯电动汽车便显得格外重要。

法德电动汽车刺激政策持续加码。

2020 年5 月26 日法国宣布实施80 亿欧元援助计划,将为购买电动车的消费者提供最高7000 欧元的补贴;同时,为鼓励大众更换混合动力或电动汽车,于6 月1 日实施的“旧车换现金”计划将向驾车者提供5000 欧元的奖励。

2020 年6 月3 日,德国出台1300 亿欧元经济复苏计划,强制要求国内所有加油站提供充电桩,或将成为全球首个在全国范围内强制推行电动车充电的国家;此外,为刺激电动汽车的消费,该计划将对拥有低效率燃油SUV 的车主征税,对购买售价低于 4 万欧元的电动车用户提供6000 欧元的补贴。

目前,算上原本3000 欧元的制造商补贴,德国对电动车的购买补贴总额最高已达9000 欧元。

1.2. 坚定转型,大众推出MEB 平台为应对日益严格的排放标准要求,顺应新能源汽车发展的趋势,大众集团作出了相应的战略规划。

2016 年6 月,大众集团发布2025 战略,将电动化作为公司重要的发展战略,使之成为推动公司快速发展的驱动因素。

2025 战略指出,到2025 年,公司将推出超过30 款纯电动车型(BEV),届时纯电动汽车年销量或将达到200-300 万辆,占公司总销售份额的20%-25%。

2017 年9 月,大众集团提出RoadmapE 计划,计划指出,2017 年公司拥有 3 款纯电动汽车车型和8 款插电混合动力汽车车型,到2025 年,公司预期将推出80 款新电动汽车,其中包含50 款纯电动汽车和30 款插电混合动力汽车。

此外,截至2025 年,公司预计将完成超过500 亿欧元的电池采购。

2019 年3 月,在大众Annual Media Conference 上,公司相应调整了销售计划:截至2028 年,公司将累计推出超过70 款纯电动汽车;此外,在未来十年,公司将运用新平台(MEB)完成2200 万辆电动车的制造,到2030 年公司将持有欧洲和ZG 40%的市场份额。

2019 年11 月,大众集团在Planning Round 68 计划中提出未来五年公司将投入600 亿欧元在混合动力、电动出行以及数字化领域,其中纯电动领域的投资高达330 亿欧元,混合动力及数字化领域的投资为270 亿欧元。

同时公司计划到2029 年推出75 款纯电动汽车,60 款插电混合动力汽车,届时公司电动车销量将达260 万辆。

从2020 年起,MEB 平台将成为大众生产电动汽车的主要平台。

MEB 平台即电动车模块化平台,其与大众目前使用的MQB 平台具有相似性:两者都是模块化概念,都具有极强的扩展性,均可根据需求和定位打造不同的车身轴距以及调校不同的续航里程。

根据公司规划,截至2029 年,200 万辆的电动汽车将在MEB 平台上生产。

相较于MQB,MEB 平台在空间、动力电池、灵活性等方面更有优势:在空间方面,MEB 平台电池组和电机等核心组件的位臵和模式的设臵有助于实现空间的最大化;在动力电池方面,初代MEB 平台的动力电池电压被固定在了408 伏,远高于MQB 平台现有新能源车型的230 伏;在灵活性方面,MEB 平台考虑了软包电芯和棱柱型电芯的兼容性,使得在与电池供应商的合作过程中,大众可以保持灵活性。

1.3. 大众加速深化全球电动汽车布局在汽车领域,大众始终处于龙头地位。

根据年报,2019 年公司销售汽车1097.46 万辆,位居行业第一。

良好的客户基础、前沿的技术水平、多样化的产品为大众稳固行业龙头地位、继续深化产品布局提供了支撑。

在未来,大众将持续深化电动汽车的全球布局,电动汽车市场份额有望获得进一步提升。

大众在全球布局了8 个MEB 的生产基地,其中欧洲5 个,美国1 个,ZG 2 个:1)德国茨维考工厂是最早投产的工厂,总投资约12 亿欧元,预计到2022 年工厂总产能可达33 万辆/年。

根据规划,从2021 年起,工厂将生产6 款基于MEB 平台的车型,包括大众ID.3、大众ID.4、西雅特el-Born 等。

其中,ID.3 的量产已于2019 年11 月开始,并将于2020 年夏季开始交付。

2)ZG两大工厂分别是安亭和佛山工厂。

安亭工厂总投入170 亿元,规划产能30 万辆/年,将于2020 年10 月正式投产;佛山二期工厂累计投入约100 亿人民币,全面建成投产后可增加年30 万辆的整车生产能力,预计2020 年可实现投产。

3)查塔努加是大众在北美的MEB 生产基地,总投资8 亿美元,该基地将在2022 年投产首款ID 系列电动车。

4)德国汉诺威和埃姆登工厂均在2022 年起投产,汉诺威工厂主要生产商用车型“I.D.BUZZ”,埃姆登工厂将生产ID.CROSS 等车型。

德国德累斯顿工厂主要生产ID.3 等车型,其将在2020 年秋天完成首批ID.3 的组装工作。

5)捷克姆拉达工厂将在2020 年底投产ENYAQ iV 车型,其是斯柯达首款基于MEB 平台打造的量产纯电动SUV 车型。

2. 对标特斯拉,大众MEB 差异化竞争2.1. 技术:三大核心科技,全方位对标2.1.1. 生产平台:大单品 vs 模块化特斯拉采用爆款策略,深耕单一品类。

其整车制造的特点是将单品打造成爆款车型,在积累一定的量的优势后开始降本。

特斯拉的细分市场定位十分清晰,起初主攻高端豪华电动汽车的生产,如Model S、Model X 等,在最高点建立起品牌声誉,随后向中端市场切入,如Model 3 问世,公司的用户群体开始扩展到更广的范围。

2012 年6 月22 日,特斯拉开始交付Model S,其是世界上第一款智能汽车,独具特色的防盗警报、语音命令和自动伸出车门把手功能激发了一部分消费者对特斯拉品牌的兴趣;2015 年9 月30 日,特斯拉Model X 正式发布,凭借鹰翼门的独特设计以及强大的加速功能(3.2 秒内实现0-60 英里/小时加速、最高时速155 英里),特斯拉的品牌影响力进一步扩大。

依靠Model S 和Model X 两款车型的优势积累,公司继续推出单品Model 3,其成为2019 年年度最佳销量单品,2019 年销量达到300885辆,远超第二名北汽EU-Series 的111047 辆,足见市场对特斯拉品牌的热度。

与特斯拉不同,大众采取模块化平台策略共摊成本。

大众的整车制造经历了从平台化向模块化、积木化转变的过程。

在大众的燃油车时代,MQB 是主要的生产平台,一个平台只能延伸一个级别的所有类型车型,在这个级别的车型中,零部件可以共用,从而降低部分制造成本。

随着时间的推移,大众进入到了模块化策略时代,平台技术得到了更大的提升。

在电动化发展成为大势所趋的今天,大众推出了MEB 平台。

大众MEB 平台采用整车模块化技术,将电池组、电机等核心组件均设定在固定的位臵,并将电池整体嵌入车底,使得车辆具有较长的的轴距和较短的前后悬,从而带来更大的驾驶舱空间。

该平台具有较好的扩展性,可以延伸多个级别的所有类型车型,如三厢轿车、两厢轿车、SUV、MPV、两门跑车、敞篷车等,具有明显的灵活性优势,有助于实现快速和高效的生产过程,帮助公司实现规模效应。

随着规模效应的出现,由于平台不同级别不同类型的车型可以实现核心零部件的大量共用,电机、电池组等也可以实现高度的标准化,动力性、整车的轮距、轴距、车身形式等各个关键参数也能自主定义,因此平台实现了在电动车时代的积木化策略,使核心零部件(电池、电机、电控系统)的通用化率显著提高。

在关键部件通用化共享之后,单个零部件会增加极大的采购量,从而降低采购制造成本以及研发成本。

此外,大众汽车首席执行官赫伯特〃迪斯曾表示公司愿意向第三方制造商开放其MEB 电动汽车平台授权,以此持续提高公司的规模效应。

与大众组建战略联盟的福特将可能率先使用MEB 平台。

MEB 平台的开放有利于进一步降低电动车的成本。

由于模块化生产导致成本下降,大众ID.3的售价相对Model 3更低。

大众集团目标在德国ID.3 的售价不高于 3 万欧元(大约为人民币23.06 万元),未来通过MEB 平台的规模效应,随着在该平台上生产的车辆日益增加,每辆电动车的售价有望进一步拉低至 2 万欧元(约合人民币15.4 万元);在国内MEB 电动车售价预计在25 万人民币左右。

而根据汽车之家的数据,特斯拉Model 3 的国内售价为29.18-41.98 万元。

2.1.2. 电池:外购为主vs 谋求自供在电池领域,特斯拉主要以外购为主,其动力电池布局大致可以分为三个阶段:第一阶段:2014 年,松下宣布斥资16 亿美元,与公司在北美内达华州合资建设超级工厂,为公司即将量产交付的Model 3 提供电池电芯,彼时电池主要采用“NCA+硅碳负极”技术。