银行贷款余额表

银行贷款涉及的相关财务指标及报表要求

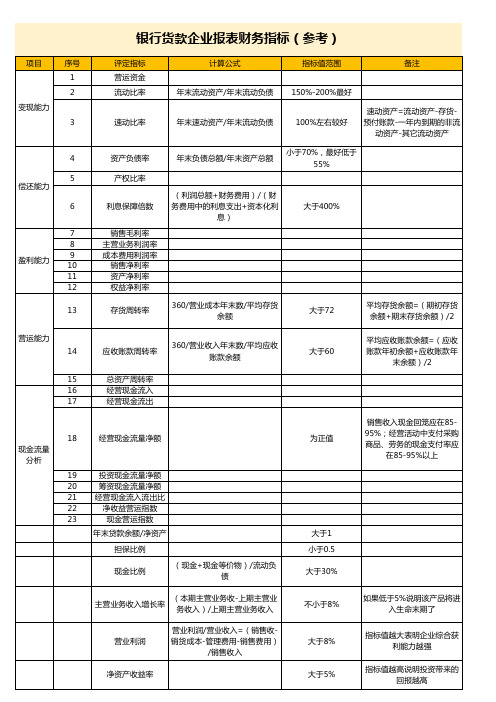

银行贷款涉及的相关财务指标及报表要求(一)、向银行贷款的企业报表编制财务指标的注意事项向银行贷款企业要把握好的14个财务指标:(1)财务结构:1、净资产与年末贷款余额比率必须大于100% (房地产企业可大于80%);净资产与年末贷款余额比率二年末贷款余额/净资产*100%,净资产与年末贷款余额比率也称净资产负债率。

2、资产负债率必须小于70%,最好低于55%;资产负债率=负债总额/资产总额X100%。

(2)偿债能力:3、流动比率在150%〜200%较好;流动比率二流动资产额/流动负债*100%。

4、速动比率在100%左右较好,对中小企业适当放宽,也应大于80%;速动比率二速动资产额/流动负债*100%;速动资产=货币资金+交易性金融资产+应收账款+应收票据二流动资产一存货一预付账款一一年内到期的非流动资产一其它流动资产。

5、担保比例小于0.5为好。

6、现金比率大于30%。

现金比率=(现金+现金等价物)/流动负债。

(3)现金流量:7、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85〜95%以上。

8、企业在经营活动中支付采购商品,劳务的现金支付率应在85〜95%以上。

(4)经营能力:9、主营业务收入增长率不小于8%,说明该企业的主业正处于成长期,如果该比率低于5%,说明该产品将进入生命末期了。

主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入*100%10、应收账款周转速度应大于六次。

一般讲企业应收账款周转速度越高,企业应收账款平均收款期越短,资金回笼的速度也就越快。

应收账款周转速度(应收账款周转次数)=营业收入/平均应收账款余额=营业收入/ (应收账款年初余额+应收账款年末初余额)/2二营业收入*2/ (应收账款年初余额+应收账款年末初余额)。

11、存货周转速度中小企业应大于五次。

存货周转速度越快,存货占用水平越低,流动性越强。

存货周转速度(次数)二营业成本/平均存货余额,其中存货平均余额=(期初存货+期末存货)+2。

银行贷款企业报表财务指标excel表格模板

(本期主营业务收-上期主营业 务收入)/上期主营业务收入

营业利润

营业利润/营业收入=(销售收销货成本-管理费用-销售费用)

/销售收入

净资产收益率

不小于8% 大于8% 大于5%

如果低于5%说明该产品将进 入生命末期了

指标值越大表明企业综合获 利能力越强

指标值越高说明投资带来的 回报越高

大于72

平均存货余额=(期初存货 余额+期末存货余额)/2

营运能力 14

15 16 17

应收账款周转率

360/营业收入年末数/平均应收 账款余额

总资产周转率 经营现金流入 经营现金流出

18 现金流量

分析

经营现金流量净额

19

投资现金流量净额

20

筹资现金流量净额

21款企业报表财务指标(参考)

项目 变现能力

序号 1 2

3

4

5 偿还能力

6

7

8

盈利能力

9 10

11

12

13

评定指标 营运资金 流动比率

计算公式

指标值范围

年末流动资产/年末流动负债 150%-200%最好

备注

速动比率

年末速动资产/年末流动负债

100%左右较好

速动资产=流动资产-存货预付账款-一年内到期的非流

23

现金营运指数

年末贷款余额/净资产

担保比例

现金比例

(现金+现金等价物)/流动负 债

大于60

为正值

大于1 小于0.5 大于30%

平均应收账款余额=(应收 账款年初余额+应收账款年

末余额)/2

销售收入现金回笼应在8595%;经营活动中支付采购 商品、劳务的现金支付率应

中国人民建设银行关于将《各类贷款实际发放、回收及余额情况统计表》季报改为月报的通知-

中国人民建设银行关于将《各类贷款实际发放、回收及余额情况统计表》

季报改为月报的通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 中国人民建设银行关于将《各类贷款实际发放、

回收及余额情况统计表》季报改为月报的通知

(1989年1月17日)

建设银行各省、自治区、直辖市分行,计划单列市(区)分行,南京、成都市分行:

为了加强各种贷款管理,及时反映各项贷款发放进度、贷款回收及贷款期末余额等情况,总行决定将我行现行业务统计报表综17表《各种贷款的本年发放、回收、余额表》(季报)从1989年3月起改为月报,并变更部分内容。

现将有关事项通知如下:

一、“各种贷款发放,回收及余额情况月报”上报时间为月后10日前。

1-3月份数字可在4月20日前报出。

二、报表中的贷款发放、回收等数字,必须来源于基层行的原始记录,不能把会计报表中的数字简单相加填报。

本年核销贷款和贷款余额可与会计报表的贷款期末余额数字相核对。

三、表内各项指标解释见总行[88]建总计字第197号文。

请各行抓紧布置,确保各种数字及时、准确、完整报出。

附:各种贷款实际发放、回收及余额情况月报表号(略)

——结束——。

高级全球现金管理中国工商银行现金管理人民币外币委托贷款余额表查询(日报)接口

D3 /CMS/eb/out/AcctNo

D4 /CMS/eb/out/AccFlag D5 /CMS/eb/out/AreaName D6 /CMS/eb/out/NetName D7 /CMS/eb/out/CurrType D8 /CMS/eb/out/Intrest D9 /CMS/eb/out/RepReserved1 D10 /CMS/eb/out/RepReserved2 D11 /CMS/eb/out/rd/WorkDate D12 /CMS/eb/out/rd/RpiUnitName

D13 /CMS/eb/out/rd/Level

D14 /CMS/eb/out/rd/Balance

D15 /CMS/eb/out/rd/RepReserved3

D16 /CMS/eb/out/rd/RepReserved4 Details

字段名称 指令头

交易代码 集团编号

归属银行编号 证书ID 交易日期 交易时间 指令包序列号 交易返回码 交易返回描述

编号

字段路径

H1

H2 H3

H4 H5 H6 H7 H8 H9 指令明细 D1 D2

/CMS/eb/pub/TransCode /CMS/eb/pub/CIS /CMS/eb/pub/BankCode /CMS/eb/pub/ID /CMS/eb/pub/TranDate /CMS/eb/pub/TranTime /CMS/eb/pub/fSeqno /CMS/eb/pub/RetCode /CMS/eb/pub/RetMsg

数字

响应备用字段3 响应备用字段4

否

字符

银行余额调节表的例题

银行余额调节表的例题和答案

以下是一个银行余额调节表的例题:

根据上述信息,完成以下任务:

1. 计算银行的净存款额。

2. 计算银行的总资产。

3. 计算银行的总负债。

4. 计算银行的净资产。

5. 计算银行的净收入。

解答如下:

1. 银行的净存款额= 银行存款+ 支票存款-支票付款- ATM取款= 1,000,000 + 500,000 - 300,000 - 50,000 = 1,150,000。

2. 银行的总资产= 银行存款+ 支票存款+ 银行贷款+ 其他收入+ 利息收入= 1,000,000 + 500,000 + 800,000 + 20,000 + 30,000 = 2,350,000。

3. 银行的总负债= 银行贷款+ 银行费用+ 银行服务费= 800,000 + 10,000 + 5,000 = 815,000。

4. 银行的净资产= 总资产-总负债= 2,350,000 - 815,000 = 1,535,000。

5. 银行的净收入= 其他收入+ 利息收入-银行费用-银行服务费= 20,000 + 30,000 -10,000 - 5,000 = 35,000。

通过以上计算,可以得到银行的净存款额为1,150,000,总资产为2,350,000,总负债为815,000,净资产为1,535,000,净收入为35,000。

这些数据对于银行的财务分析和经营决策非常重要。

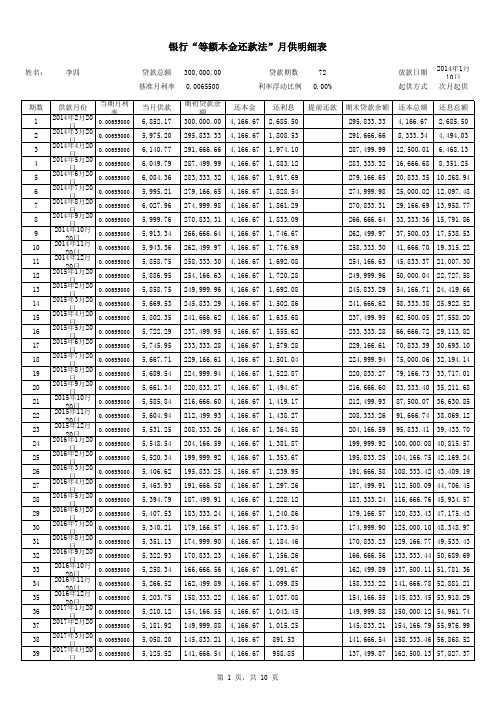

银行等额本息和等额本金还款法月供款明细计算表

2016年1月20日 0.00655000 2016年2月20日 0.00655000 2016年3月20日 0.00655000 2016年4月20日 0.00655000 2016年5月20日 0.00655000 2016年6月20日 0.00655000 2016年7月20日 0.00655000 2016年8月20日 0.00655000 2016年9月20日 0.00655000

2016年10月20日 0.00655000 2016年11月20日 0.00655000 2016年12月20日 0.00655000

100,000.08 40,815.57 104,166.75 42,169.24 108,333.42 43,409.19 112,500.09 44,706.45 116,666.76 45,934.57 120,833.43 47,175.43 125,000.10 48,348.97 129,166.77 49,533.43 133,333.44 50,689.69 137,500.11 51,781.36 141,666.78 52,881.21 145,833.45 53,918.29 150,000.12 54,961.74 154,166.79 55,976.99 158,333.46 56,868.52 162,500.13 57,827.37 166,666.80 58,727.99

2017年1月20日 0.00655000 2017年2月20日 0.00655000 2017年3月20日 0.00655000 2017年4月20日 0.00655000 2017年5月20日 0.0065本金还款法”月供明细表

(完整版)银行存款余额调节表

银行存款余额调节表企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。

企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。

一般情况下,二者是能够核对相符的,但也有核对不符的情况。

造成不符的原因有两个方面:一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等;二是存在未达账项。

未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。

很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。

未达账项归纳起来,一般有如下四种情况:第一,企业已收款记账,而银行尚未收款记账。

如企业将收到的转账支票存入银行,但银行尚未转账。

第二,企业已付款记账,而银行尚未付款记账。

如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。

第三,银行已收款记账,而企业尚未收款记账。

如托收货款,银行已经入账,而企业尚未收到收款通知。

第四,银行已付款记账,而企业尚未付款记账。

如借款利息,银行已经入账,而企业尚未收到付款通知。

上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。

如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。

此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。

银行存款余额调节表(带公式)

调节后的存款余

调节表-带公式

银行账号

项

目

银行对账单余额

加:银行未收而企业已收的账款

记账日期 支票号码

内容

单位:元

金额 0.00 0.00

金额

减:银行未付而企业已付的账款

0.00

调节后的存款余额:

0.00

银行存款余额调节表-带公式

编制单位:

银行名称

项

目

企业银行存款账面余额

加:银行已收而企业未收的账款

记账日期 支票号码

内容

金额 0.00 0.00

金额

银行账号

项

Hale Waihona Puke 目银行对账单余加:银行未收而企业已

其 中

其中

减:银行已付而企业未付的账款

0.00

减:银行未付而企业已

其 中

其中

调节后的存款余额: 复核人:

0.00 制表人:

中国农业银行贷款余额表打印

中国农业银行贷款余额表打印

【最新版】

目录

1.中国农业银行贷款余额表打印方法

2.中国农业银行贷款种类

3.中国农业银行贷款余额查询方式

4.农业银行贷款余额计算器

5.农业银行在支持实体经济方面的表现

正文

中国农业银行是我国四大国有商业银行之一,为广大客户提供各种贷款服务。

如果您需要打印农业银行贷款余额表,可以通过以下步骤操作:

1.登录农业银行网上银行,进入个人网上银行页面;

2.选择“我的贷款”栏目,点击“房屋贷款”或“个人消费贷款”等对应的贷款类型;

3.在弹出的页面中,选择“余额查询”功能;

4.系统会自动生成贷款余额表,您可以导出或打印该表。

中国农业银行提供多种贷款种类,包括个人住房贷款、个人消费贷款、农户贷款等。

每种贷款的申请条件、利率和期限都有所不同,客户可以根据自身需求选择合适的贷款类型。

查询农业银行贷款余额有多种方式,除了网上银行查询外,您还可以前往农业银行网点、拨打 95599 客服电话或通过人民银行征信系统查询。

农业银行还推出了贷款余额计算器,客户可以通过输入贷款金额、期限和利率等信息,快速计算出贷款余额。

这有助于客户更好地了解自己的贷款状况,合理安排还款计划。

在支持实体经济方面,农业银行发挥了重要作用。

截至 2022 年 5 月末,农业银行制造业贷款余额突破 2.8 万亿元,贷款增量是去年同期增量的 1.5 倍。

其中,制造业中长期贷款较年初增长 38%,增速同业领先。