销售过程业务核算.pptx

合集下载

销售过程的核算PPT课件

精品课件

18

• (五)“预收账款”账户

• (1)用来核算企业按照合同规定向购货 单位预收的款项,属于负债类账户。

• (2)借方登记向购货单位发出商品销售 实现的货款和退回多付的款项。

•

贷方登记预收购Βιβλιοθήκη 单位的款项和购货单位补付的款项。

•

月末余额一般在贷方,表示预收购

货单位的款项

精品课件

19

1、D公司2009年6月3日与甲企业签订供货合 同,向其出售一批产品,货款金额共计 100000元,应交增值税额为17000元。根据 合同规定,甲企业在购货合同签订一周内, 应当向D公司预付货款60000元,剩余货款 在交货后付清。2009年6月8日,D公司收到 甲企业交来的预付款60000元并存入银行。 6月18日D公司将货物发到甲企业并开出增 值税发票。甲企业验收合格后付清了剩余

• 贷方登记企业收到的先征后返的消费税、营 业税等原记入本科目的各种税金以及期末转入 “本年利润”账户中的营业税金及附加

• 期末结转后本账户无余额

精品课件

23

• (八)“其他业务成本”账户

• (1)用来核算企业其他业务所发生的各 项支出。包括为获得其他业务收入而发生 的相关成本、费用以及税金等。

• (2)借方登记其他业务发生的各项支出

• 要求:对该公司销售该批商品确认收 入及结转销售成本作账务处理

精品课件

4

• 3、甲公司销售一批商品,开出的增值 税专用发票上注明销价为600000元, 增值税税额为102000元。商品已经发 出,甲公司收到购货方开出的不带息 银行承兑汇票一张,票面金额702000 元;该批商品的成本为420000元。

票据金额

精品课件

16

销售过程业务的核算

14

销售过程的核算

• 借:预收账款-幸福工厂 81,900

• 贷:主营业务收入 000

70,

• 项税额)

应交税费-应交增值税(销

• 11,900

• 借:主营业务成本

54,600

• 贷 :库存商品-A产品

54,600

完整版ppt

15

销售过程的核算

• 第三步,补收货款(或退回多余款)

• 补收幸福工厂余款。

销售过程业务的核算

完整版ppt

1

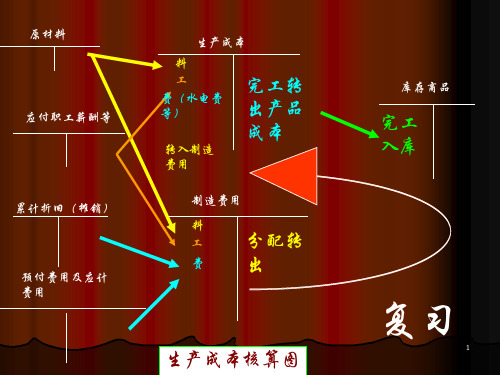

复习

• 1、提现80,000元,备发工资。 • 2、发工资80,000元。 • 3、月末分配工资80,000元。其中:生产A

产品工人工资30,000元,B产品工人工资 20,000元,车间管理人员工资18,000元, 厂部管理人员工资12,000元。

完整版ppt

2

复习

预收账款的核算

• 用银行存款退回多收大华工厂的预收款18, 100元。

完整版ppt

19

销售过程的核算

• 总结:

• 一、销售商品

• 1、钱货两清:

• 2、货发出,款未收:

• 3、预收账款

• 二、结转已销商品成本

• 1、逐笔结转

• 2、月末一次结转

完整版ppt

20

销售过程的核算

• 销售商品支付的广告费用,计入“销售费 用”。

完整版ppt

9

销售过程的核算

• 借:应收账款-光明工厂

58,500

• 贷 :主营业务收入 50,000

•

应交税费-应交增值税(销

项税额) 8,500

• 同时:

• 借:主营业务成本

23,000

• 贷 :库存商品-A产品

第八章 企业销售过程及主要业务的核算 《会计学基础》PPT课件

• “其他业务成本”账户

• 核算企业除主营业务活动以外的其他经营 活动所发生的成本,包括销售材料的成本、 出租固定资产的折旧费、出租无形资产的 摊销额、出租包装物的成本或摊销额。该 账户借方登记企业发生的其他业务成本, 贷方登记期末结转入“本年利润”账户的 其他业务成本,结转后本账户无余额。该 账户可按其他业务成本的种类进行明细分 类核算。

• “发出商品”账户

• 核算企业未满足收入确认条件,但已发出 商品的实际成本(或进价)或计划成本 (或售价)。发出商品时,将发出商品的 实际成本记入该账户的借方;发出商品满 足收入确认条件时,结转的销售成本记入 该账户的贷方;发出商品发生退回的,也 在贷方登记。期末,该账户借方余额,反 映企业发出商品的实际成本(或进价)或 计划成本(或售价)。该账户可按购货单 位、商品类别和品种进行明细分类核算。

• 核算企业按照税法等规定计算应交的各种 税费,包括增值税、消费税、营业税、所 得税、资源税、土地增值税、城市维护建 设税、房产税、土地使用税、车船使用税、 教育费附加、矿产资源补偿费等。企业代 扣代交的个人所得税等也通过该账户核算。 该账户贷方登记应交纳的各种税费等,借 方登记实际交纳的税费;期末余额一般在 贷方,反映企业尚未交纳的税费;期末如 为借方余额,反映企业多交或尚未抵扣的 税费。该账户可按税种进行明细分类核算。

• “应收账款”账户

• 核算企业因销售商品、提供劳务等经营活 动应收取的款项。不单独设置“预收账款” 账户的企业,预收的账款也在该账户核算。 该账户借方登记应收账款的增加,贷方登 记应收账款的收回及确认的坏账损失,期 末余额一般在借方,反映企业尚未收回的 应收账款;如果期末余额在贷方,则反映 企业预收的账款。该账户可按债务人进行 明细分类核算。

第八章销售过程核算课件

3.按税种设置明细分类账 应交税费——应交XX税

借方 应交税费 贷方

实际交纳的税费

根据税法计算的 应交的税费

尚未交纳的税费

销售税金的账务处理

销售税金的会计分录:

当月计算应交税金及附加: 借:营业税金及附加 贷:应交税费——应交XX税 次月或以后期间上缴税金: 借:应交税费——应交XX税 贷:银行存款

4.预收某企业购买产品的货款,已收到存到银行

借:银行存款 贷:预收账款 5.向预收货款的企业发货,实现销售。 (1)少收款 借:银行存款 预收账款 贷:主营业务收入 应交税费-应交增值税(销项税额)

或者: 借: 预收账款 贷:主营业务收入 应交税费-应交增值税(销项税额) 借: 银行存款 贷:预收账款 (2)多收款 借: 预收账款 贷:主营业务收入 应交税费-应交增值税(销项税额) 银行存款

1.损益类中收入类账户,借减贷增,无余额 2.核算企业在销售商品、提供劳务等主营业务中产生的收入。

3.产品类别或品种设置明细分类账户 主营业务收入——X产品

借方 主营业务收入 贷方

登记期末结转到“本年利润”账户的金额

确认实现的营业收入金额 (单价*销售数量)

1.损益中的费用类账户 2.用来核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。主营业务成本=销售数量*单位生产成本

3.产品类别设置明细分类账户 主营业务成本——X产品

借方 主营业务成本 贷方

已经实现销售的产品成本

期末转入“本年利润”账户 的金额

简易业务流程:

记账联

会计记账 (增加收入)

业务部 开出发票

仓管员 填产品出库单

产品 出库单

月末会计记账 (增加成本)

销售业务核算PPT课件

应交税费—应交增值税(销)7 650

28

【练习4-2】兴湘股份有限公司赊销给东风工 厂甲产品1 800件,增值税专用发票注明的价 款180 000元,增值税额30 600元。 借:应收账款—东风工厂 210 600

贷:主营业务收入—甲产品 180 000 应交税费—应交增值税(销)30 600

29

借:应收账款—乙公司210600贷源自主营业务收入 —A180000

应交税费-增(销)

30600

发票价格:2000*100*(1-10%)=180000

增值税额=180000*17%=30600

14

现金折扣的处理

是债权人为鼓励债务人在规定的期限内付款而向债 务人提供的债务扣除。现金折扣一般用符号”折扣率/付 款期限”表示。如2/10表示10天内付款折扣2%

预收账款(负)

已付产品 结算数

预收数 结算补收数

已预收尚未发出 产品数

该帐户按购买单位设置明细账。

预收账款情况不多的企业,可 以不设此科目,而通过“应收 账款”科目核算。

应收账款 (资)

应收未收 的 收回的货

货款

款

尚未收回的 货款

例题4)A》本月6日,根据合同预收甲公司购买A产品的

货款10 000元,存入银行。

9

例题1)新兴工厂出售A产品3000件,每件20

元,收到货款及增值税,存入银行。(增值

税率17%)

借:银行存款

70 200

贷:主营业务收入 —A 60 000

应交税费-应交增值税 10 200

同上例,若发生销售退回如何处理? 若发生销售折让如何处理?

若发生商业折扣和现金折扣如何处理? 若货款及增值税均未收到,怎么办?

第五节销售过程业务的核算

第五节销售过程业务的 核算

2020/12/11

第五节销售过程业务的核算

一、主营业务收入的核算 (一)主营业务收入的含义 企业由于销售商品、提供劳务而实现的收入。

◆商品销售收入的确认条件 1、商品所有权上的主要风险和报酬等已转移给购货方; 2、售货企业已经失去了对商品的管理权和控制权; 3、收入的金额能够可靠计量; 4、与交易相关的经济利益能够流入企业; 5、相关的已发生或将要的成本能够可靠计量。

第五节销售过程业务的核算

三、营业税金及附加的核算 (一)营业税金及附加的含义及内容 ◆企业日常经营活动应负担的税金及附加费。包括营 业税、资源税、城市建设维护税和教育费附加等。 (二)账户设置—性质、结构、明细账户设置、对应关系

(三)账务处理

第五节销售过程业务的核算

四、主营业务成本的核算 (一) 主营业务成本的含义

——B产品 4500

贷:库存商品——A产品

5000

——B产品

4500

第五节销售过程业务的核算

五、其他业务收支的核算 (一)其他业务收支的含义与内容

◆企业除主营业务以外的其他业务取得的收入和发生的 支出。其他业务包括销售材料、出租包装物等。

(二)账户设置—性质、结构、明细账户设置、对应 关系

第五节销售过程业务的核算

◆售出商品若发生退货,应冲减当期收入。

第五节销售过程业务的核算

(二)账户设置——性质、结构、明细账户设置、对应关系

第五节销售过程业务的核算

•(三)账务处理

例1,会计分录:

借:银行存款

7 020

贷:主(销) 1 020

二、销售费用的核算 (一)销售费用的含义及内容 ◆在商品销售过程中发生的费用。包括运输费、包 装费、展览费和广告费等。 (二)账户设置—“销售费用”科目 (三)账务处理

2020/12/11

第五节销售过程业务的核算

一、主营业务收入的核算 (一)主营业务收入的含义 企业由于销售商品、提供劳务而实现的收入。

◆商品销售收入的确认条件 1、商品所有权上的主要风险和报酬等已转移给购货方; 2、售货企业已经失去了对商品的管理权和控制权; 3、收入的金额能够可靠计量; 4、与交易相关的经济利益能够流入企业; 5、相关的已发生或将要的成本能够可靠计量。

第五节销售过程业务的核算

三、营业税金及附加的核算 (一)营业税金及附加的含义及内容 ◆企业日常经营活动应负担的税金及附加费。包括营 业税、资源税、城市建设维护税和教育费附加等。 (二)账户设置—性质、结构、明细账户设置、对应关系

(三)账务处理

第五节销售过程业务的核算

四、主营业务成本的核算 (一) 主营业务成本的含义

——B产品 4500

贷:库存商品——A产品

5000

——B产品

4500

第五节销售过程业务的核算

五、其他业务收支的核算 (一)其他业务收支的含义与内容

◆企业除主营业务以外的其他业务取得的收入和发生的 支出。其他业务包括销售材料、出租包装物等。

(二)账户设置—性质、结构、明细账户设置、对应 关系

第五节销售过程业务的核算

◆售出商品若发生退货,应冲减当期收入。

第五节销售过程业务的核算

(二)账户设置——性质、结构、明细账户设置、对应关系

第五节销售过程业务的核算

•(三)账务处理

例1,会计分录:

借:银行存款

7 020

贷:主(销) 1 020

二、销售费用的核算 (一)销售费用的含义及内容 ◆在商品销售过程中发生的费用。包括运输费、包 装费、展览费和广告费等。 (二)账户设置—“销售费用”科目 (三)账务处理

《销售过程业务核算》PPT课件

【例4-42】预收正大工厂订购B产品的货款500000 元,存入银行。

借:银行存款500 0来自0贷:预收账款—正大工厂 500 000

◆ 按权责发生制确认收入的标准,预收款项不能确认为 企业的收入。

【例4-43】向×机车厂赊销A产品120台,发票注明 价款为576000元,增值税税额97920元,货款暂未收到。

借:应收账款—大明商店 303 360

贷:主营业务收入

258 000

应交税费——应交增值税(销项税额)

43 860

【例4-47】B产品退货10台,货款已用 银行存款支付。冲减销售收入20000元和 税金〔销项税额〕3400元。

借:主营业务收入 20 000

应交税费—应交增值税(销项税额)

3 400

【例4-51】结转销售材料本钱16000元。

借:其他业务本钱 16 000

产品生 产业务

产品销 售业务

资金退 出业务

资金投入

资金使用(资金循环与周转)

资金退出

▲ 供应过程 ▲

生产过程 ▲ 销售过程 ▲

投入 资本

货币 资金

储备 资金

生产 资金

成品 资金

货币 资金

固定

负债

设备购 资金

销售过置程业务主要业务:

财务成果形成 与分配业务

分配利润 、缴纳税 金等

进展产品销售、结算货款、结转已

—应交教育费附加 6 000

二、其他业务收支的核算

〔一〕其他业务收支的含义及内容

◆ 企业在日常的经营活动中发生的主营 业务以外的其他业务收入和支出。

如销售材料、出租包装物和固定资产 等实现的收入和发生的支出。

其他业务与主营业务都属于企业的日 常业务。但发生的其他业务收支应设置 专门账户进展核算。

销售过程的核算ppt课件

售出产品实 现的销售收 入

学习交流PPT

8

主营业务成本: 核算企业已销产品的生产成本。 属于损益类帐户。按商品种类设置明细帐。

借方 主营业务成本 贷方

转入的已销 产品的生产 成本

期末转入 “本年利润” 账户的销售 成本

学习交流PPT

9

营业费用: 核算企业在产品销售过程中发生的包 装费、运输费、广告费等各项费用。

红旗工厂某年7月份发生下列经济业务,要求: 根据经济业务编制会计分录。

1、7月3日,销售给五环工厂甲产品100件,单位售价 400元,增值税额6800元,款项已收存银行存款户。

借:银行存款 46800

贷:主营业务收入-甲产品

40000

应交税金-应交增值税(销项税额)6800

2、7月5日,用银行存款支付产品广告费1500元。

借:应收账款-永胜工厂 5850

贷:其他业务收入

5000

应交税金-应交增值税(销项税额)850

学习交流PPT

18

9、7月30日,收到永胜工厂B材料货款5850元, 存入银行存款户。

借:银行存款 5850 贷:应收账款-永胜工厂 5850

10、7月31日,结转本月销售甲产品900件的生产 成本72000元,乙产品300件的生产成本45000元。

借:营业费用 1500 贷:银行存款 1500

学习交流PPT

15

3、7月8日,销售给光明工厂乙产品200件,单位 售价300元,增值税额10200元,款项暂未收到。

借:应收账款-光明工厂

70200

贷:主营业务收入-乙产品

60000

应交税金-应交增值税(销项税额)10200

4、7月10日,销售给东风工厂A材料500千克,单 位售价80元,增值税销项税额6800元,款项已收 存银行存款户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出售羽毛材料,做其他业务收入处理 3、假设公司内的运货车近几个月刚好闲置,公司对其可以如何处理?

可以为其他企业运输,其收入做其他业务收入处理

明确 销售 过程 核算 内容

会计主要业务核算

销售过程业务核算

主营业务

1、确认产品销售收入 2、结转产品销售成本 3、支付产品销售费用 4、计算应交的税金及附加

借:银行存款 936 000 贷:主营业务收入—— A产品 800 000 应交税费——应交增值税(销项税额) 136 000

会计主要业务核算

销售过程业务核算

例2:京连有限责任公司销售给乙公司B产品500件,每件120元,增值税 销项税额10 200元,另以银行存款支付代垫运费800元,共计款项71 000 元,货已发出,款项尚未收到。

会计主要业务核算

销售过程业务核算

借

贷应收账款

销售商品没有收到 货款,而应向购买 方收取的款项。

包括代垫的运杂费 。

收到货款时

尚未收到的货款

预收账款

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

坏账准备

是“应收账款”和“其他应收款”账户的备抵调整账户,用来核算企业 提取的坏账准备。 借方 —— 登记实际发生的坏账损失以及按规定应转销的坏账准备; 贷方 —— 登记提取的坏账准备以及重新收回已转销的坏账; 余额 ——在贷方,表示已经提取但尚未冲销的坏账准备。 不设明细账。

会计主要业务核算

销售过程业务核算

借

贷其他业务收入

期末转入“本 年利润”账户 的收入

实现的其他 业务收入

期末结转后无余额

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

应收账款

用来核算企业因为销售产品应该向购买单位收取的货款。 借方 —— 登记发生的应收账款; 贷方 —— 登记收回应收账款、专作商业汇票结算的应收款项和已结转 坏账损失的款项; 余额 —— 方向不确定。若在借方,表示企业尚未收回的应收账款;若 在贷方,反映企业预收的账款。 应按不同购货单位或接受劳务的单位设置明细账。

会计主要业务核算

销售过程业务核算

筹集到资金啦!

筹集 资金

购买羽毛 等原材料

供应 过程

工人正在生产 羽毛球呢!

生产 过程

羽毛球生 产好了!

销售 过程

会计主要业务核算

销售过程业务核算

结合会计要素中收入概念,讨论上述羽毛球厂案例: 1、销售一批羽毛球取得现金时,这笔现金对该公司来说算是一笔什么?

主营业务收入 2、假设公司目前还有一批已不需要的羽毛材料,该公司对这批羽毛材料 可以如何处理?

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

应收票据

用以核算企业因销售商品、产品、提供劳务等而收到的商业收票据的增加数; 贷方 —— 登记应收票据的减少数; 余额 ——在借方,表示企业持有的商业汇票的票面价值和应付利息。 按不同的票据种类设置明细账。

企业

现金、票据等 产品

购买方

会计主要业务核算

销售过程业务核算

销售过程资金运动形态:

成货品币资金

销售商品,收回货款(一手交钱一手交货) 销售产品,货款尚未收到(赊销) 预收货款(没收发货先收款) 收回购货方所欠货款 材料等的销售 结转已售产品的实际成本 支付各项销售费用(包装费、广告费等) 计算应交纳已售产品的销售税金及附加

其他业务

5、确认材料销售收入 6、确认销售材料成本 7、让渡资产使用权收支的确认等

会计主要业务核算

销售过程业务核算

销售收入确认的条件:

1、企业已将与商品所有权有关的主要风险和报酬转 移给了购货方; 2、企业不再保留与商品所有权相联系的管理权和控 制权; 3、相关的经济利益很可能流出企业; 4、相关的收入和成本能够可靠的计量。

会计主要业务核算

销售过程业务核算

二、销售过程中相关账户设置

主营业务收入 其他业务收入 主营业务成本 其他业务成本

营业税金及附加 销售费用 应收账款

会计主要业务核算

销售过程业务核算

(一)反映收入实现及价款结算的账户

主营业务收入

账户性质:损益类账户

借方 —— 登记销售退回、销售折让冲减本期销售收入数额; 贷方 —— 登记主营业务收入的实现数额; 余额 —— 期末无余额,全部结转至“本年利润”账户。 应按主营业务的种类设置明细账。

4

会计主要业务核算

会计主要业务核算

销售过程业务核算

知识目标

•理解销售过程设置的相关账户内容 •掌握主营业务销售过程的核算处理

难点

销售过程附加税(费)内容及核算处理

会计主要业务核算

销售过程业务核算

一、销售过程业务概述

销售过程:企业从生产过程完成的产成品验收入库开始,到产品 销售给购买方为止的过程。

会计主要业务核算

销售过程业务核算

借

贷预收账款

①销售产品时,预 收货款的减少

②退还多收购买方 的款项

①预收货款时

②购买方补付 的款项

购货方补付的款项 预收款的结余

会计主要业务核算

销售过程业务核算

例1:京连有限责任公司销售给甲公司A产品8 000件,每件100元,计货 款800 000元,增值税销项税额136 000元,共计936 000元,款项收到存 入银行。

会计主要业务核算

销售过程业务核算

借

贷应收票据

销售商品时收到的 商业汇票。

到期(或提 前贴现)票 据的减少

期末尚未到期的 商业汇票金额

会计主要业务核算

销售过程业务核算

账户性质:负债类账户

预收账款

用以核算企业按合同规定向购货单位预收的款项。 借方 —— 登记销售实现时,所实现的收入和应交增值税(销项税额)以 及退回多付的款项; 贷方 —— 登记向购货单位预收的货款和收到购货单位补付的货款; 余额 ——方向不固定,若在借方,反映企业应由购货单位补付的款项; 若在贷方,反映企业向购货单位预收的款项。 按购货单位设置明细账。

会计主要业务核算

销售过程业务核算

借

主贷营业务收入

①销售退回与 折让

②期末转入“ 本年利润”账 户

取得的商品 销售收入

期末结转后无余额

会计主要业务核算

销售过程业务核算

账户性质:损益类账户

其他业务收入

用来核算企业除产品销售以外的其他销售或其他业务所实现的收入。 借方 —— 登记期末结转“本年利润”账户的其他业务收入; 贷方 —— 登记其他业务收入的实现数额; 余额 —— 期末无余额。 应按其他业务的种类设置明细账。

可以为其他企业运输,其收入做其他业务收入处理

明确 销售 过程 核算 内容

会计主要业务核算

销售过程业务核算

主营业务

1、确认产品销售收入 2、结转产品销售成本 3、支付产品销售费用 4、计算应交的税金及附加

借:银行存款 936 000 贷:主营业务收入—— A产品 800 000 应交税费——应交增值税(销项税额) 136 000

会计主要业务核算

销售过程业务核算

例2:京连有限责任公司销售给乙公司B产品500件,每件120元,增值税 销项税额10 200元,另以银行存款支付代垫运费800元,共计款项71 000 元,货已发出,款项尚未收到。

会计主要业务核算

销售过程业务核算

借

贷应收账款

销售商品没有收到 货款,而应向购买 方收取的款项。

包括代垫的运杂费 。

收到货款时

尚未收到的货款

预收账款

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

坏账准备

是“应收账款”和“其他应收款”账户的备抵调整账户,用来核算企业 提取的坏账准备。 借方 —— 登记实际发生的坏账损失以及按规定应转销的坏账准备; 贷方 —— 登记提取的坏账准备以及重新收回已转销的坏账; 余额 ——在贷方,表示已经提取但尚未冲销的坏账准备。 不设明细账。

会计主要业务核算

销售过程业务核算

借

贷其他业务收入

期末转入“本 年利润”账户 的收入

实现的其他 业务收入

期末结转后无余额

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

应收账款

用来核算企业因为销售产品应该向购买单位收取的货款。 借方 —— 登记发生的应收账款; 贷方 —— 登记收回应收账款、专作商业汇票结算的应收款项和已结转 坏账损失的款项; 余额 —— 方向不确定。若在借方,表示企业尚未收回的应收账款;若 在贷方,反映企业预收的账款。 应按不同购货单位或接受劳务的单位设置明细账。

会计主要业务核算

销售过程业务核算

筹集到资金啦!

筹集 资金

购买羽毛 等原材料

供应 过程

工人正在生产 羽毛球呢!

生产 过程

羽毛球生 产好了!

销售 过程

会计主要业务核算

销售过程业务核算

结合会计要素中收入概念,讨论上述羽毛球厂案例: 1、销售一批羽毛球取得现金时,这笔现金对该公司来说算是一笔什么?

主营业务收入 2、假设公司目前还有一批已不需要的羽毛材料,该公司对这批羽毛材料 可以如何处理?

会计主要业务核算

销售过程业务核算

账户性质:资产类账户

应收票据

用以核算企业因销售商品、产品、提供劳务等而收到的商业收票据的增加数; 贷方 —— 登记应收票据的减少数; 余额 ——在借方,表示企业持有的商业汇票的票面价值和应付利息。 按不同的票据种类设置明细账。

企业

现金、票据等 产品

购买方

会计主要业务核算

销售过程业务核算

销售过程资金运动形态:

成货品币资金

销售商品,收回货款(一手交钱一手交货) 销售产品,货款尚未收到(赊销) 预收货款(没收发货先收款) 收回购货方所欠货款 材料等的销售 结转已售产品的实际成本 支付各项销售费用(包装费、广告费等) 计算应交纳已售产品的销售税金及附加

其他业务

5、确认材料销售收入 6、确认销售材料成本 7、让渡资产使用权收支的确认等

会计主要业务核算

销售过程业务核算

销售收入确认的条件:

1、企业已将与商品所有权有关的主要风险和报酬转 移给了购货方; 2、企业不再保留与商品所有权相联系的管理权和控 制权; 3、相关的经济利益很可能流出企业; 4、相关的收入和成本能够可靠的计量。

会计主要业务核算

销售过程业务核算

二、销售过程中相关账户设置

主营业务收入 其他业务收入 主营业务成本 其他业务成本

营业税金及附加 销售费用 应收账款

会计主要业务核算

销售过程业务核算

(一)反映收入实现及价款结算的账户

主营业务收入

账户性质:损益类账户

借方 —— 登记销售退回、销售折让冲减本期销售收入数额; 贷方 —— 登记主营业务收入的实现数额; 余额 —— 期末无余额,全部结转至“本年利润”账户。 应按主营业务的种类设置明细账。

4

会计主要业务核算

会计主要业务核算

销售过程业务核算

知识目标

•理解销售过程设置的相关账户内容 •掌握主营业务销售过程的核算处理

难点

销售过程附加税(费)内容及核算处理

会计主要业务核算

销售过程业务核算

一、销售过程业务概述

销售过程:企业从生产过程完成的产成品验收入库开始,到产品 销售给购买方为止的过程。

会计主要业务核算

销售过程业务核算

借

贷预收账款

①销售产品时,预 收货款的减少

②退还多收购买方 的款项

①预收货款时

②购买方补付 的款项

购货方补付的款项 预收款的结余

会计主要业务核算

销售过程业务核算

例1:京连有限责任公司销售给甲公司A产品8 000件,每件100元,计货 款800 000元,增值税销项税额136 000元,共计936 000元,款项收到存 入银行。

会计主要业务核算

销售过程业务核算

借

贷应收票据

销售商品时收到的 商业汇票。

到期(或提 前贴现)票 据的减少

期末尚未到期的 商业汇票金额

会计主要业务核算

销售过程业务核算

账户性质:负债类账户

预收账款

用以核算企业按合同规定向购货单位预收的款项。 借方 —— 登记销售实现时,所实现的收入和应交增值税(销项税额)以 及退回多付的款项; 贷方 —— 登记向购货单位预收的货款和收到购货单位补付的货款; 余额 ——方向不固定,若在借方,反映企业应由购货单位补付的款项; 若在贷方,反映企业向购货单位预收的款项。 按购货单位设置明细账。

会计主要业务核算

销售过程业务核算

借

主贷营业务收入

①销售退回与 折让

②期末转入“ 本年利润”账 户

取得的商品 销售收入

期末结转后无余额

会计主要业务核算

销售过程业务核算

账户性质:损益类账户

其他业务收入

用来核算企业除产品销售以外的其他销售或其他业务所实现的收入。 借方 —— 登记期末结转“本年利润”账户的其他业务收入; 贷方 —— 登记其他业务收入的实现数额; 余额 —— 期末无余额。 应按其他业务的种类设置明细账。