基于总资产报酬率的因素分析法的缺陷分析

企业财务分析指标体系的缺陷及对策

二 、完善企业财务分析指标体系 的途径与对策

近年来, 理论界大力倡导将现金流量作 为评价企业财务状况变动情况的指标。 除此 之外 ,笔者认为下列几项指标也应在财务 分析过程中广泛运用并加以重视。 (一 ) 总资产报酬率 分析评价企业长期偿债能力, 既要看资 产负债率,更应关注资产报酬率(息税前利 指标, 资产负债率是反映企业 润 - 资产总额 ) 长期偿债能力的重要指标,一般来讲,资产 负债率越低,说明来自债权人的资金越小, 企业 自有 资金实 力越 强,还 本付 息压 力越 小, 财务状况越稳定。 但也要辩证地看, 在总 资产报酬率高于负债利率的情况下, 企业可 以充分利用财务杠杆, 增加负债以获取更多 的收益。也就是说, 对于盈利能力强,发展 前景 广阔 的企业 来说 ,适度 举债 经营 ,即 资产 负债 率相对 高一 些,并 非是 坏事 ;而 盈利 能力 差,尤 其是 总资产 报酬 率低 于负 债利 息率 的企业 ,采 用低负 债甚 至 “零负 债”的筹资策略才是明智之举。 (二)现金比率 分析评价企业短期偿债能力,既要看流 动比 率、 速动比 率指 标,更 应关 注现 金比 率(现金 - 流动负债)以及现金对流动资产 比率 指标 。流动 比率 、速动 比率 是评 价企 业短 期偿 债能力 的常 用指标 。国 际上 一般 认为 流动 比率保 持在 ! 左右 ,速 动比 率保 持在 # 左 右是比 较适 宜的。 流动 比率 速动 比率 较高 ,通常 说明 每 # 元 流动 负债 有较 多的 流动 资产或 速动 资产作 还款 保证 ,企 业短 期偿 债能力 强。 但这并 不等 于说 这两 项指 标越 高越好 ,因 为较高 的流 动比 率和 速动 比率 往往意 味着 流动资 产在 全部 资产 中的 比例 较高。 而流 动资产 特别 是现 金的 盈利 能力 肯定较 低, 从而会 影响 企业 整体 获利 水平 。此外 ,个 别企业 为粉 饰其 财务

财务报表比率分析法的局限性及解决思路

财务报表比率分析法的局限性及解决思路财务报表比率分析法的局限性包括:

1. 比率分析方法只能反映历史财务状况,不能预测未来发展趋势。

2. 比率分析方法往往只考虑了公司内部经营状况,对外部市场和社会环境因素的影响很难全面考虑。

3. 企业之间的比较可能会受到行业发展水平、地域差异、企业规模等因素的影响,无法完全比较。

针对这些局限性,解决思路如下:

1. 尽可能跟进企业动态,及时更新比率数据,不断优化比率分析结果。

2. 加强外部环境分析,除了考虑企业内部经营状况,还需要关注竞争环境、行业发展趋势以及社会政策环境等因素的影响。

3. 采取多方面、多角度的比较方法,如与行业平均值、同行业龙头企业的比较等,以获取更准确的比率分析结果。

4. 将比率分析法与其他财务分析方法结合起来,如联合分析、趋势分析等方法,以更全面地分析企业财务状况。

财务分析报告分析指标的缺陷

财务分析报告分析指标的缺陷财务分析报告分析指标的缺陷就目前而言,我国评价企业经营业绩的财务分析比率主要由反映偿债能力、营运能力和获利能力三类比率构成。

(1)偿债能力比率。

企业偿债能力指标只能在一定程度上反映企业对各类债权人的清偿能力。

反映偿债能力的财务比率主要有流动比率、速动比率和资产负债率,它们的资料来源于反映时点状况的资产负债表,即某一时点的(流动)负债与可用于偿债资产的关系。

报告日时点的静态状况,具有较强的粉饰效应。

企业可以通过瞬时增加资产或减少负债等方法来粉饰比率,人为操纵其大小,达到自己“理想”的财务报表数据,从而误导信息使用者。

而且在流动资产中包含了大量的不良应收账款、变现能力较弱的存货、不能变现的预付费用和企业的短期股票因投资套牢而转化为事实上的长期投资等,这势必造成账面流动资产可以及时足额偿付到期债务的'假象,从而减弱企业的偿债能力。

另外,有一些会增强或减弱偿债能力的资料数据并不能从财务报表上获取,如可动用的银行货款指标、企业信用额度等因素,它们会提高企业的偿债能力;企业的或有负债、由担保责任引起的负债等,它们会增加企业的偿债负担。

因此,仅仅依据财务报表数据进行的企业财务分析其有效性必然受到影响。

(2)营运能力比率。

营运能力比率是反映企业资产周转速度快慢的指标。

各种资产周转率计算公式中的分母为该项资产期初与期末的平均数,并非真正的期间平均值。

企业只需调节该资产期初、期末两个报表值,就可以改变该项比率的计算结果。

如应收账款周转率,它不能准确地反映年度内收回账款的进程及均衡情况;当销售具有季节性,尤其是当赊销业务量各年相差悬殊时,该指标不能对跨年度的应收账款回收情况进行连续反映。

在实际运用中,销售成本的高低受存货计价方法的影响很大。

另外,该指标很容易受企业管理层通过降低存货水平,来达到提高周转率的目的。

而且,存货水平高、存货周转率低,未必表明资产使用效率低,因为存货增加可能是企业经营策略的结果,如预测未来存货价格将上涨采取的投机行动等。

财务分析指标缺陷及改进

!"#$%&'(#&')%*北方经一、财务分析指标简介(一)企业经营和财务指标分析现状我国目前已经跃升至世界第二大经济体,自从2001年加入W T O之后,对世界经济的贡献率持续增加,各经济体之间的联系也更加紧密。

在经济全球化的趋势下,各国经济的发展更需要互补。

同理,为了让国内企业更好地融入到世界经济发展的大潮中,更好地在新一轮经济发展中自我转变、自我创新。

激发新的活力,就有必要对公司财务评价指标体系进行科学合理地研究与改进,以期更好地融入到全球新经济时代。

(二)财务指标分析的定义、作用及内容1.财务指标分析的定义。

财务指标分析简单的说就是企业对会计信息进一步加工的过程,也就是企业利用会计资料以及其他相关信息,应用统计模型,研究通过对企业的财务活动和经营成果进行分析和评价,为不同用户提供真实可靠的财务信息。

2.财务指标分析的作用。

首先,通过财务分析,可以反映企业最基本的偿还能力、运营能力、营运能力、发展能力的状况,分别满足对外不同使用者的需求。

其次,企业内部管理者通过财务分析,可以更好地制定经营决策,有助于企业战略发展。

3.财务指标分析的内容。

一是对财务战略管理能力的具体分析,包括对运营管理能力、获利战略管理能力、发展战略管理能力、偿还能力四大类财务能力的具体分析;二是对财务结构的分析,如公司资本收入结构、资产收入结构、成本收入结构等。

二、企业财务指标分析的局限性(一)偿债能力指标的局限性偿债的能力分析是指用来评价一个企业的发展潜力和可持续生存的一个关键经济能力指标,通过对偿债能力的分析,可以说明企业得到的指标是企业对现有资产的短期偿债变现能力。

对于中小型企业而言,可将短期偿债能力的分析指标细化成两个主要的部分。

其中一部分为短期的现有资产偿债能力的分析,另一部分为长期的偿债变现能力的分析。

前者的偿债分析能力指标主要包括短期流动比率、速动比率,后者的偿债能力分析指标主要为长期的资产负债率。

浅谈财务报表分析方法缺陷及改进建议

浅谈财务报表分析方法缺陷及改进建议【摘要】该篇文章将主要讨论财务报表分析方法存在的一些缺陷以及提出改进建议。

在将会探讨财务报表分析方法的常见缺陷,包括缺乏综合性分析、过度依赖财务报表数据以及对非财务因素的忽视。

随后,文章将提出一些改进建议,帮助读者更好地应对财务报表分析中的挑战。

在将总结讨论的重点,并指出未来研究的方向。

通过本文的阐述,读者将更清晰地了解财务报表分析方法存在的局限性,以及如何进行改进和完善。

【关键词】财务报表分析方法、缺陷、改进建议、综合性分析、非财务因素、数据、财务报表、结论、引言1. 引言1.1 引言财务报表是企业在经营活动中产生的财务资料进行整理、加工和呈现的重要工具,对于投资者、债权人、管理层等利益相关者来说具有重要的参考价值。

财务报表分析方法是通过对财务报表数据进行分析研究,来评估企业的财务状况、经营绩效等方面的方法。

目前在实际应用中,部分财务报表分析方法存在一些缺陷,导致分析结果可能存在一定的偏差。

本文将从财务报表分析方法的常见缺陷、缺乏综合性分析、过度依赖财务报表数据、对非财务因素的忽视和改进建议等方面展开讨论,以期为完善财务报表分析方法提供一些新的见解和建议。

通过深入分析和探讨,希望能够引起更多人对财务报表分析方法的重视,从而提高其应用的有效性和准确性,为投资决策和企业管理提供更加可靠的支持。

财务报表分析方法虽然具有重要意义,但也存在一些不足之处,需要不断的完善和优化。

本文将对其存在的问题进行深入剖析,并提出一些建议和改进建议,以期使财务报表分析方法更加科学、准确和可靠。

2. 正文2.1 财务报表分析方法的常见缺陷1. 数据不准确性:财务报表中的数据可能存在错误或误导性信息,导致分析结果不准确。

财务报表中的会计政策选择可能会影响数据的真实性和可比性,进而影响分析结果的准确性。

2. 缺乏及时性:财务报表往往是按照特定的周期编制的,可能无法及时反映公司最新的财务状况和业绩表现。

财务报告及其分析方法的缺陷(2)

财务报告及其分析方法的缺陷(2)财务报告及其分析方法的缺陷(二)比率分析法。

比率分析法是指将相关的财务项目进行对比,计算出具有特定经济意义的相对财务比率,据以评价企业财务状况和经营成果的一种方法。

然而比率分析法的最大缺陷是比率的可比性较差,由于会计程序的可选择性,财务报表比率的可比性受到了较大的影响。

例如在会计实务中可选择的会计程序就有:(1)存货计价,可选用个别计价法、平均成本法、先进先出法或后进先出法等;(2)折旧方法可选用直线法或加速折旧法;(3)某些支出是费用化还是资本化等。

(三)比较分析法。

比较分析法是对不同时期和空间的同质财务指标进行对比,以确定其增减差异,用以评价财务指标状况优劣的方法。

比较分析的重点就在于可比性,比较可分为两种:第一,不同时期企业内的比较。

第二,同一时期不同企业之间的比较。

这两种比较,在某种程度上都存在一定的不可比性。

第一,时期不同则经济环境、社会环境、通胀水平都不同,则不同时期的同质财务指标背后的环境不同,所以存在一定的不可比性。

第二,由于会计处理带有一定的可选择性,所以不同企业之间的会计处理方法会存在一定的不同,同质财务指标背后的产生方法有所不同,导致了企业之间的比较存在着一定的不可比性。

总结:现行的财务报告及其分析方式依然存在着很多缺陷,在现有的社会环境与市场条件下,它受到了广泛的应用,并让使用者所接受,说明了它存在的合理性。

然而现行的学术发展水平与市场条件就是特定的范围。

真理是没有绝对的,只有无限的接近,而在接近的过程正是随着外部环境改变的过程。

同理财务报告及其分析方式并不是不能存在缺陷,而是要随着市场条件,经济环境与学术水平的发展而改进。

这样才能体现它存在的意义,才能充分发挥它的有用性。

参考文献:[1]陈翔颖.现行财务报表的缺陷及财务报告变革.商业会计,2011,(4).[2]王化成.财务报表分析,2007,(1)。

化工企业财务比率分析的局限性及建议

化工企业财务比率分析的局限性及建议【摘要】化工企业财务比率分析是评估企业经营状况和财务健康的重要工具。

财务比率分析存在一定的局限性,如忽略市场因素、不考虑行业特性等。

为了提升财务比率分析的效果,建议企业应充分了解财务比率分析的基本原理,同时结合行业特点制定分析策略。

利用其他方法如趋势分析、比较分析等来辅助财务比率分析也是必要的。

尽管存在局限性,化工企业财务比率分析的重要性不可忽视,合理使用财务比率分析可为企业发展提供有力支持。

企业在进行财务比率分析时需要全面考虑各种因素,以做出准确的经营决策,促进企业的持续发展。

【关键词】化工企业、财务比率分析、局限性、建议、效果提升、其他方法、重要性、支持、发展1. 引言1.1 化工企业财务比率分析的局限性及建议化工企业财务比率分析是评估企业财务状况和经营绩效的重要工具,但在实际应用过程中存在一定的局限性。

本文将探讨化工企业财务比率分析的局限性并提出有效建议。

财务比率分析的基本原理是通过比较不同财务指标之间的关系来评估企业的财务状况。

化工企业的财务数据受到行业特性和政策法规的影响,可能存在不同于其他行业的特殊情况,导致财务比率分析的结果可能不够准确。

化工企业财务比率分析的重要性在于可以帮助企业管理者更好地了解企业运营情况,及时发现问题并采取相应措施。

在实际操作中,财务比率分析往往只能反映企业当前的财务状态,无法提供足够的预测性信息,限制了其应用范围。

何止化工企业财务比率分析的局限性包括:数据准确性受限、无法全面反映企业整体情况、无法预测未来发展趋势等。

为了克服这些局限性,我们提出以下建议:加强数据质量管理、结合其他分析方法进行综合评价、关注未来发展趋势等。

化工企业财务比率分析在实际应用中存在一定的局限性,但通过合理使用并结合其他方法可以提升其效果,为企业发展提供有力支持。

化工企业财务比率分析的重要性不可忽视,合理使用财务比率分析可为企业发展提供有力支持。

2. 正文2.1 财务比率分析的基本原理财务比率分析是通过对企业财务报表中的各项财务数据进行比较和计算,从而揭示出企业的经营状况和财务健康程度的一种方法。

浅谈财务报表分析方法缺陷及改进建议

浅谈财务报表分析方法缺陷及改进建议【摘要】财务报表分析方法在实践中存在一些缺陷,主要表现为过度依赖历史数据、忽视非财务因素以及受制于会计准则和估计方法。

为了改进这些问题,可以引入动态因素分析方法,结合财务与非财务数据进行综合分析,并加强对会计准则和估计方法的审慎性。

这些改进建议有助于提高财务报表分析的准确性和综合性。

未来,随着技术和理论的不断发展,财务报表分析方法将会得到进一步完善,为投资者和经营者提供更可靠的决策依据。

通过不断优化分析方法,可以更好地把握企业的财务状况和发展趋势,从而为各方创造更大的价值。

【关键词】关键词:财务报表分析方法、缺陷、改进建议、历史数据、非财务因素、会计准则、动态因素分析方法、综合分析、审慎性、发展展望。

1. 引言1.1 背景介绍财务报表分析作为企业财务管理的重要工具,对于投资决策、经营管理等方面起着至关重要的作用。

传统的财务报表分析方法存在一定的缺陷,需要不断完善和改进。

本文将就财务报表分析方法的缺陷及改进建议展开讨论。

在进行财务报表分析时,通常会主要依赖企业过去的历史数据,这种方法虽然能够反映企业的过去表现,但也存在着无法准确预测未来发展的局限性。

财务报表分析往往忽视了企业的非财务因素,比如市场竞争状况、行业发展趋势等,导致分析结论不够全面和准确。

财务报表分析受制于会计准则和估计方法,也会存在一定的局限性。

针对以上问题,本文提出了一些改进建议。

首先是引入动态因素分析方法,通过对企业内部和外部环境的动态变化进行分析,更好地把握企业发展趋势。

其次建议结合财务与非财务数据进行综合分析,使分析结论更加全面和准确。

加强对会计准则和估计方法的审慎性,避免因此造成的信息偏差和误导。

通过本文的讨论,希望能引起对财务报表分析方法的思考,并为进一步完善和改进提供一些参考和启示。

对未来财务报表分析方法的发展展望,将在后文中进行详细探讨。

1.2 研究意义财务报表是一家企业经营情况的重要反映,对于投资者、管理者、政府监管部门等各方都具有重要的参考价值。

浅析财务分析存在的问题及对策

浅析财务分析存在的问题及对策【摘要】财务分析在企业管理中起着至关重要的作用,通过对财务数据的分析,可以帮助管理者做出正确的决策,提高企业的经营效益。

财务分析也存在一些问题,如数据的不准确性、缺乏全面性、忽视财务非财务因素以及缺乏前瞻性等。

针对这些问题,可以采取一些对策,如加强数据的准确性和可靠性、综合考虑各类财务信息、重视财务以外的因素、注重未来发展方向等。

通过改进和发展财务分析方法,可以更好地指导企业经营管理,提高企业的竞争力和盈利能力。

在未来的工作中,需要不断完善财务分析方法,使其更符合实际需求,为企业的可持续发展提供更好的支持和保障。

【关键词】财务分析,问题,对策,数据不准确性,缺乏全面性,忽视非财务因素,缺乏前瞻性,改进与发展。

1. 引言1.1 财务分析的重要性财务分析是指通过对财务数据的整合、比较和解释,以揭示企业财务状况、经营成果和发展趋势的过程。

它是企业管理中非常重要的一环,具有重要的决策价值和指导作用。

财务分析可以帮助企业及时发现财务问题和风险,及时采取措施加以应对,避免因财务问题而导致企业陷入困境。

通过财务分析可以对企业的盈利状况、财务结构、流动性和效益等进行细致的评估和监控,为企业的经营管理提供科学依据。

财务分析还可以帮助企业评估其竞争对手的财务状况,及时调整企业战略,保持竞争优势。

财务分析是企业管理中至关重要的一环,对企业的健康发展和可持续经营具有重要意义。

只有通过深入的财务分析,企业才能更好地把握经营动向,制定明智的决策,实现长期发展目标。

加强财务分析,提高分析水平,对企业的发展至关重要。

2. 正文2.1 财务分析存在的问题数据不准确性是一个常见的问题。

由于财务数据的收集和记录可能存在错误或者漏洞,以及人为操纵数据的可能性,导致财务分析的结果可能不准确。

这会给企业决策带来误导,影响企业经营和发展。

财务分析往往缺乏全面性。

有些企业只注重财务指标的分析,而忽视了其他重要的非财务因素,例如市场环境、竞争情况等。

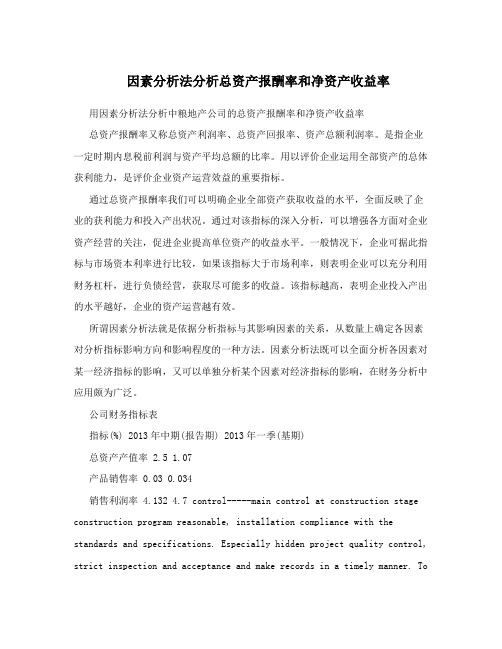

因素分析法分析总资产报酬率和净资产收益率

因素分析法分析总资产报酬率和净资产收益率用因素分析法分析中粮地产公司的总资产报酬率和净资产收益率总资产报酬率又称总资产利润率、总资产回报率、资产总额利润率。

是指企业一定时期内息税前利润与资产平均总额的比率。

用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

通过总资产报酬率我们可以明确企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。

通过对该指标的深入分析,可以增强各方面对企业资产经营的关注,促进企业提高单位资产的收益水平。

一般情况下,企业可据此指标与市场资本利率进行比较,如果该指标大于市场利率,则表明企业可以充分利用财务杠杆,进行负债经营,获取尽可能多的收益。

该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。

所谓因素分析法就是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

公司财务指标表指标(%) 2013年中期(报告期) 2013年一季(基期)总资产产值率 2.5 1.07产品销售率 0.03 0.034销售利润率 4.132 4.7 control-----main control at construction stage construction program reasonable, installation compliance with the standards and specifications. Especially hidden project quality control, strict inspection and acceptance and make records in a timely manner. Tostrengthen management of civilized construction work. (4) use-phase quality control-----'s ultimate aim is to meet the requirements of project quality control. To this end, the quality of engineering after the delivery, must be prepared to return, warranty system and technical services archives work, improve the quality of technical service. (5) to achieve the goal of quality control it is necessary to seriously implement the quality assurance manual ... Pass. 2. main controlposition (1) procurement in operation is responsible for, a person shall not privately contact the supplier. IS09002 management procurement procedures according to company procedures. (2) duty personnelcertificate holders, strict induction training certificates, untrained staff induction control. (3) serious, carefully drawing prepared, drawings before construction technology to give the low-down, technicians and construction workers should be reserved strictly embedded live, quality. (4) when installing the riser where you want to control the fixation and expansion joints, expansion joints according to the requirements, two fixed support should be given to a central location. (5) waterproof casing (especially underground pool of water pipe) take control of waterproof seam leakage, it tube embedded, packing enough总资产报酬率 0.31 0.171.运用连环替代法的程序计算上述总资产报酬率的因素分解式实际指标体系=2.5% * 4.132% * 0.03% = 0.31%基期指标体系=1.07% * 4.7% * 0.034% = 0.17%分析对象是:0.31% - 0.17% = 0.14%2.在此基础上,进行连环顺序替代,确定各因素对总资产报酬率的影响。

浅谈财务报表分析方法缺陷及改进建议

浅谈财务报表分析方法缺陷及改进建议【摘要】目前的财报分析方法广泛用于评价企业财务业绩,投资等方面;各项财务指标及杜邦分析法等更是成为投资者进行投资的“指路明灯”;但是财务报表分析方法存在一定的局限性,本文从指标本身、指标分析方法、业绩评价方法三方面分析财务报表分析方法缺陷,并给出相关改进建议。

【关键词】财务报表分析财务指标改进建议财务报表分析是根据财务报告及相关资料,运用专门的分析方法,结合指标数据和非数据信息,了解企业过去,评价企业现在,预测企业未来的财务情况和管理情况,为财务报表使用人就其债权安全性,投资回报性,企业管理等各方面提供重要的财务信息。

财务报表分析的重要性对于报表使用人来说非常重要,但是财务报表分析体系仍存在一定缺陷,下面从指标本身、指标分析方法、业绩评价方法三方面分析财务报表分析方法缺陷,并给出相关改进建议。

一、指标的分析局限性财务报表分析指标的局限性主要体现在:偿债能力指标、资产营运能力指标和盈利能力指标。

(一)偿债能力指标。

偿债能力是衡量企业偿还到期债务能力的相关指标,根据债务时间长短和影响因素分为短期偿债能力和长期偿债能力。

偿债能力指标的局限性主要在于一下两个方面:首先,指标是静态的。

例如流动比率以流动资产除以流动负债为结果,从而考量企业变现性较强的资产对流动负债的的保障程度。

但是,对于正常经营的企业来说,流动资产在持续经营假设下不可能全部用于流动负债的偿还,而且流动资产中仍然可能存在流动性较差的资产,如滞销存货、长账龄应收账款等。

也就是说,流动比率等一系列偿债能力指标是基于破产,而不是持续经营假设上计算的,并没有考虑偿还负债需要的是现金。

其次,数据指标没有考虑其他重要影响因素。

如:企业是否有实际上为长期性筹资的经营租赁,或有事项等。

(二)资产营运能力指标。

资产营运能力主要是指企业营运资产的利用,一方面考虑资产的运用效率,另一方面考量资产的运用效益。

资产营运能力是偿债能力和盈利能力的辅助能力指标。

企业财务报表分析出现的主要问题与对策分析

企业财务报表分析出现的主要问题与对策分析企业财务报表是经济体系中至关重要的信息来源之一,它们提供了有关公司财务状况和经营绩效的关键信息。

财务报表的准确性和可信度对于投资者、债权人、管理者和监管机构至关重要。

近年来,财务报表分析成了广泛研究和关注的领域,这是因为企业面临着日益复杂的经济环境,包括全球化竞争、技术创新和法规变化等。

在这一背景下,深入了解财务报表分析所面临的问题变得尤为重要。

一、企业财务报表分析的基本原理(一)企业财务报表的作用和重要性企业财务报表扮演着信息披露和经济决策支持的关键角色。

它们提供了对企业财务状况和经营绩效的全面视角,为各类利益相关者提供了决策依据。

投资者和债权人依赖财务报表来评估企业的风险和回报,从而做出投资和融资决策。

管理者使用这些报表来监控企业的绩效,制定战略和预算,并进行内部控制[1]。

监管机构则依赖财务报表来确保企业遵守法规和会计准则,以维护市场的公平和透明。

财务报表的重要性在于它们提供了可比性和一致性的信息,这使不同企业的财务状况和绩效可以进行有效对比。

此外,它们也为历史性趋势分析和未来预测提供了基础。

因此,企业财务报表是金融市场和经济体系的支柱,对于资本配置和经济健康至关重要。

(二)常用的财务报表分析方法1.比率分析比率分析是最常见的财务报表分析方法之一。

首先,利润率是比率分析的一个关键指标,它用来评估企业的盈利能力。

不同类型的利润率,如毛利率、净利润率和营业利润率,可以揭示企业的成本控制和盈利情况。

高利润率通常表明企业在销售产品或提供服务方面表现出色,而低利润率可能需要进一步调查潜在的问题。

其次,流动比率用于评估企业的偿债能力,它通过将流动资产与流动负债相除,以确定企业是否有足够的流动资金来偿还短期债务。

这个比率的高低可能影响企业的信用价值和借款成本。

因此,流动比率是银行、债权人和投资者关注的关键指标。

最后,杠杆比率用于评估企业的财务稳健性,它通过比较债务和股权的比例来测量企业的财务杠杆程度。

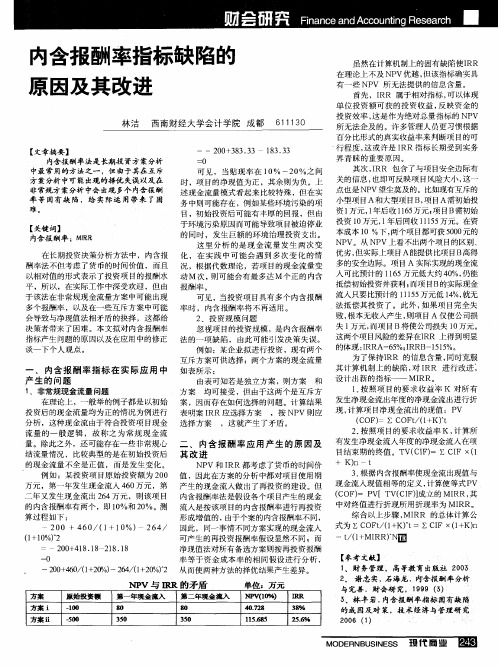

内含报酬率指标缺陷的原因及其改进

=

一

=0

可 见 , 当 贴 现率 在 1 % ~2 % 之 间 0 0 时,项 目的净现值 为正 ,其 余则为负 。上 述现金流量模式看起来 比较特殊 ,但在实 务 中则可能存在 ,例如某些环境污染 的项 难 目 ,初始 投 资后 可 能 有 丰厚 的 回报 ,但 由 于环境污染原因而可能导致项 目被迫停业 【 关键词 】 的同时 ,发生 巨额 的环境治理投资支 出。 内含报酬率 ;M l 这里分 析 的是现 金 流量 发生 两次变 在 长 期 投 资决 策分 析 方 法 中 , 内含 报 化 ,在 实 践 中 可 能 会 遇 到 多 次 变 化 的 情 酬率法不但考虑 了货 币的时间价值 ,而且 况 ,根据代数理论 ,若项 目的现金流量变 以相对值 的形式表示 了投资项 目的报酬水 动 M次 , 则可 能会有最多达 M个正的 内含 平 ,所 以 ,在 实 际 工 作 中深 受 欢迎 ,但 由 报 酬 率 。 于 该法 在 非 常 规 现 金 流 量方 案 中 可能 出现 可见 ,当投资项 目具有多个内含报酬 多 个 报酬 率 , 以及 在 一 些 互 斥方 案 中 可能 率时 ,内含报酬率将 不再适 用。 会导致与净现值法相矛盾的抉择 ,这都给 2 投 资 规 模 问题 决策者带来 了困难 。本文拟对内含报酬率 忽视项 目的投资规模 ,是内含 报酬率 指 标产 生 问题 的 原 因以 及在 应用 中 的修 正 法的一项缺陷 ,由此可能引发决策失误。 谈一下个人观点。 例 如 :某 企 业 拟 进 行 投 资 ,现 有两 个 互 斥 方 案 可 供选 择 :两 个 方 案 的 现金 流量 内含报 酬 率 指标 在 实 际应 用 中 如表 所 示 : 产 生 的 问题 由表可知若是独立方案 ,则方案 和 1 非常规现金流量 问题 方 案 均 可接 受 ,但 由于 这 两 个 是 互 斥 方 在理论上 ,一般举的例子都是 以初始 案 ,因而存在如何选择 的问题。计算结果 投 资后 的 现 金 流量 均 为 正 的情 况 为 例 进 行 表 明 案 I 应 选 择 方 案 ,按 NP 则应 RR V 分 析 ,这 种 现 金 流 由于 符 合 投 资 项 目现 金 选择 方案 ,这就产生 了矛盾 。 流量 的一 般逻 辑 ,故 称之为 常规 现 金流 量 除此之外 ,还 可能存在一些非常规心 二 内含 报 酬 率应 用 产 生 的原 因及 结流量情况 ,比较典型 的是在初始投资后 其改 进 的现 金 流 量 不 全 是 正 值 , 而 是 发 生 变 化 。 NP V和 I RR都考虑 了货币的时间价 例 如 :某 投 资 项 目原始 投 资 额 为 2 0 值 ,因此 在方 案的分析 中都对项 目使用期 0 万元 ,第一年发生现金流入 4 0 6 万元 ,第 产生 的现金流入做 出了再投资的建设 。但 二 年 又 发 生现 金 流 出 2 4万 元 ,则 该 项 目 6 内含 报 酬 率 法 是假 设 各 个 项 目产 生 的 现 金 的 内含 报 酬率 有两 个 ,即 1 %和 2 % 。测 流入 是 按 该 项 目的 内含 报酬 率 进 行 再 投 资 0 0 算过程如下 : 形成增值的 , 由于 个 案 的 内含 报 酬率 不 同 , 200 + 460/( 1+ 1 ) 264/ 0% 因此 ,同一事情 不同方案实现的现金流入 f+ 0 1 1 0) 2 可产生的再投 资报酬率假设显然不同 ;而 20 0十41 】 2】 8. 8 8.】 8 净 现 值 法 对 所 有备 选 方 案 则 按 再 投 资 报酬 0 率 等 于 资 金 成 本 率 的相 同 假 设 进 行 分 析 , 2 0 40 (+ 0 ) 2 4 (+ 0 从而使两种方法 的择优结果产生差异。 0+ 6 / 1 2 % 6/ 1 2%) 2

因素分析法财务分析报告(3篇)

第1篇一、引言因素分析法是一种财务分析方法,通过对财务报表中各项指标的分析,找出影响财务状况的关键因素,从而评估企业的经营状况和财务风险。

本报告以某公司为例,运用因素分析法对其财务状况进行深入分析,旨在揭示公司财务状况的内在原因,为管理层提供决策依据。

二、公司概况某公司成立于20XX年,主要从事XX行业的生产和销售。

近年来,公司规模不断扩大,市场份额逐年提升。

然而,在快速发展的同时,公司也面临着市场竞争加剧、成本上升等挑战。

为了全面了解公司财务状况,本报告将运用因素分析法对其财务报表进行分析。

三、分析指标选取本报告选取以下指标进行因素分析:1. 盈利能力指标:营业收入、净利润、毛利率、净利率;2. 运营能力指标:总资产周转率、应收账款周转率、存货周转率;3. 偿债能力指标:流动比率、速动比率、资产负债率;4. 发展能力指标:营业收入增长率、净利润增长率、总资产增长率。

四、因素分析法原理因素分析法是一种将复杂问题分解为若干个相互关联的简单因素,通过分析这些因素的变化来揭示问题本质的方法。

具体操作步骤如下:1. 确定分析指标:根据研究目的,选取相关财务指标;2. 构建分析模型:根据指标之间的关系,构建分析模型;3. 计算各因素变动对指标的影响程度:通过比较分析前后的数据,计算各因素变动对指标的影响程度;4. 分析影响程度:根据影响程度的大小,分析各因素对指标的影响程度,找出关键因素。

五、因素分析结果1. 盈利能力分析(1)营业收入:公司营业收入在过去三年保持了稳定增长,但增速有所放缓。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

(2)净利润:公司净利润在过去三年呈现波动趋势,主要受营业收入和成本控制的影响。

201X年净利润下降,主要原因是营业收入下降和成本上升。

(3)毛利率:公司毛利率在过去三年呈现下降趋势,这可能与市场竞争加剧、原材料价格上涨等因素有关。

(4)净利率:公司净利率在过去三年呈现波动趋势,主要受营业收入和成本控制的影响。

财务分析方法与财务分析中存在的问题

财务分析方法与财务分析中存在的问题引言概述:财务分析是评估企业财务状况和经营绩效的重要工具。

通过运用一系列的财务分析方法,可以匡助投资者、管理者和其他利益相关者更好地了解企业的财务状况,并做出相应的决策。

然而,财务分析也存在一些问题,本文将分析财务分析方法以及其中存在的问题。

一、财务比率分析1.1 偿债能力分析偿债能力是企业经营的重要指标之一。

通过计算负债比率、流动比率和速动比率等指标,可以评估企业的偿债能力。

然而,财务比率分析存在以下问题:1)财务比率只是反映了企业当前的财务状况,不能预测未来的发展趋势。

2)财务比率无法全面反映企业的偿债能力,需要结合其他因素进行综合分析。

1.2 盈利能力分析盈利能力是企业经营的核心目标之一。

通过计算毛利率、净利率和ROE等指标,可以评估企业的盈利能力。

然而,财务比率分析存在以下问题:1)财务比率无法反映企业的市场地位和竞争力。

2)财务比率无法全面反映企业的盈利能力,需要结合其他因素进行综合分析。

1.3 运营能力分析运营能力是企业经营的关键要素之一。

通过计算资产周转率、存货周转率和应收账款周转率等指标,可以评估企业的运营能力。

然而,财务比率分析存在以下问题:1)财务比率无法反映企业的生产效率和供应链管理能力。

2)财务比率无法全面反映企业的运营能力,需要结合其他因素进行综合分析。

二、财务报表分析2.1 资产负债表分析资产负债表是企业财务状况的静态展示。

通过分析资产负债表,可以评估企业的资产结构和负债结构。

然而,财务报表分析存在以下问题:1)财务报表只是反映了企业过去的财务状况,不能预测未来的发展趋势。

2)财务报表无法全面反映企业的经营风险和市场风险,需要结合其他因素进行综合分析。

2.2 利润表分析利润表是企业经营绩效的动态展示。

通过分析利润表,可以评估企业的盈利能力和成本控制能力。

然而,财务报表分析存在以下问题:1)财务报表无法反映企业的市场地位和竞争力。

2)财务报表无法全面反映企业的盈利能力和成本控制能力,需要结合其他因素进行综合分析。

基于总资产报酬率的因素分析法的缺陷分析(DOCX页)

基于总资产报酬率的因素分析法的缺陷分析(DOC X页)毕业设计题目基于总资产报酬率的因素分析法的缺陷分析专业班级学生学号指导教师二〇一二年六月八日I毕业设计基于总资产报酬率的因素分析法的缺陷分析摘要:本文从因子分析理论入手,阐述了因子分析方法的缺陷,然后本文应用所存在的局限性在计算和正确理解的因素的分析方法。

分析方法对不同因素分析的计算步骤是不同的。

假定“可替代的排列顺序有主观的“多样性”或不可还原性。

而陷阱,则是从这些陷阱的角度提出了相应的对策,以提高财务分析的有效性。

关键词:总资产报酬率,因素分析,缺陷,秩序II毕业设计Analysis of the defect factor of rate of return on total assetsanalysis method based onAbstract:This article from the theoretical basis of the factor analysis method, defect analysis of factor analysis method, and points out its limitations in applicationusing various traps calculation steps offactor analysis. In this paper the calculation process, the correct understanding of the method of factor analysisis the premise of the reasonable application of it. The assumption of "alternative arrangement are subjective" diversity "can not reduction, trap, thetrap point of view put forward the corresponding countermeasures, in order to improve the validity of financial analysis.Keywords: rate of return on total assets; factor analysis; defect; orderIII毕业设计目录1、绪论...................................................................... . (2)1.1 探索总资产报酬率的因素分析中几个重要问题的澄清 (2)1.1.1关于总资产报酬率的因素个数的抽取 (2)1.2 关于因素的旋转 ..................................................................... .. (2)1.3 关于简单结构 ..................................................................... ....................................3 2、总资产报酬率简介 ..................................................................... . (3)2.1 总资产报酬率的概念 ..................................................................... (3)2.2总资产报酬率意义 ..................................................................... .. (3)2.3总资产报酬率计算举例 ..................................................................... (3)3、因素分析法的运用 ..................................................................... ...................................4 4、因素分析法缺陷 ..................................................................... (4)4.1影响因素的有限性 ..................................................................... .. (5)4.2分析结论的不唯一性 ..................................................................... . (5)4.3相对数分析与绝对数分析结论有时不一致的矛盾性 (5)4.4不能分析出影响因素间的交互作用对现象变动新产生的影响 (6)5、因素分析法的理论 ..................................................................... .. (6)5.1构建指标体系 ..................................................................... . (6)5.2因素分析法的计算步骤 ..................................................................... .....................7 6、在总资产回报率的措施改善因子分析...................................................................... (7)6.1使用多种因素分析提高人员分析水平 (7)6.2 进行多样化逻辑循序 ..................................................................... (7)6.3 提高因素分析在实例中逻辑顺序 ..................................................................... . (8)6.4改用因素分析法 ..................................................................... .................................8 结论 ..................................................................... . (8)参考文献 ..................................................................... .. (9)1毕业设计1、绪论影响企业的生产成本和销售成本、销售利润的因素~在财务分析中,对各因素影响的评价的变化,选择数据软件旋转模式的决定因素,报告的因素选择的结果,所有的信息往往是不调查问卷,和因子载荷矩阵旋转的模型的可靠性相关矩阵的号码后,研究信息的报告是非常重要的,为了找出影响变化的原因,在此基础上为了更好地为企业决策服务,为每一个因子分解方法的综合指标称分析。

我国企业财务分析指标体系的缺陷及其完善.

学号 14102403432毕业论文题目:我国企业财务分析指标体系的缺陷及其完善作者姚明届别2014届院别经济与管理学院专业会计学指导老师湛忠灿职称副教授完成时间2014年5月25日摘要财务分析指标是企业财务分析的重要手段,但是传统的财务分析指标只限于在企业财务数据基础上进行测算,其内容局限于财务领域并且数据信息的真实性因为不同的企业而存在显著差异,这对于财务分析结果及其运用时存在很大威胁的。

传统财务分析指标结合非财务分析指标,增加现金流量指标以及可持续发展指标在内的方法,构建一个新的指标体系,对企业进行财务分析,这样可以更好的形成对企业综合财务绩效的评价,了解财务及非财务因素对其财务绩效的影响,进而促进企业综合管理的进一步优化。

关键词:财务分析;指标体系;财务指标;非财务分析指标AbstractFinancial indicators is an important tool in corporate financialanalysis, but traditional financial analysis is restricted to corporatefinancial data for the indicators on the basis of estimates, its content be limited to authenticity of the financial information and data in thefield vary considerably because of the different enterprises, financialanalysis and when there is a big threat. This research suggests thatcombining non-financial indicators, increased cash flow methods, indicators and indicators of sustainable development, building a newindex system, financial analysis of the enterprise so that you can better form on enterprises ' overall financial performance evaluation, understanding financial and non-financial factors impact on their financial performance, thus contributing towards further optimization of integrated enterprise management.Keywords:Financial analysis; index system; financial index; non financial index目录Ⅰ摘要 .............................................................................................................................ⅡAbstract .....................................................................................................................1绪论 ...............................................................................................................................1 1、问题的提出.........................................................................................................1 2、国内外研究动态.................................................................................................2 3、课题研究意义.....................................................................................................24、研究框架.............................................................................................................一、我国企业财务分析指标体系概述 (1)1、财务分析指标体系的概念 (2)2、我国财务分析指标体系的现状 (2)3、对我国传统财务分析指标体系的简评 (4)二、我国企业财务分析指标体系的缺陷 (5)1、忽视对非财务因素的影响 (5)2、缺少反应现金流量的指标 (5)3、缺少反应可持续发展方面的指标 (6)4、财务指标分析结果可能与实际情况存在一定差异 (6)三、我国企业财务分析指标体系的完善 (7)1、适当引入非财务分析指标 (7)2、增加并充分利用现金流量信息的指标 (8)3、增加可持续发展指标并把其用于实际决策中 (8)4、扩展质量性信息的披露范围 (9)10结论 .............................................................................................................................11参考文献 .....................................................................................................................12致谢 .............................................................................................................................绪论1、问题的提出财务分析是企业财务管理与综合管理的重要基础工作,而财务分析指标是其中一个最主要和常用的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

毕业设计题目基于总资产报酬率的因素分析法的缺陷分析专业班级学生学号指导教师二〇一二年六月八日基于总资产报酬率的因素分析法的缺陷分析摘要:本文从因子分析理论入手,阐述了因子分析方法的缺陷,然后本文应用所存在的局限性在计算和正确理解的因素的分析方法。

分析方法对不同因素分析的计算步骤是不同的。

假定“可替代的排列顺序有主观的“多样性”或不可还原性。

而陷阱,则是从这些陷阱的角度提出了相应的对策,以提高财务分析的有效性。

关键词:总资产报酬率;因素分析;缺陷;秩序Analysis of the defect factor of rate of return on total assetsanalysis method based onAbstract:This article from the theoretical basis of the factor analysis method, defect analysis of factor analysis method, and points out its limitations in applicationusing various traps calculation steps of factor analysis. In this paper the calculation process, the correct understanding of the method of factor analysisis the premise of the reasonable application of it. The assumption of "alternative arrangement are subjective" diversity "can not reduction, trap, thetrap point of view put forward the corresponding countermeasures, in order to improve the validity of financial analysis. Keywords:rate of return on total assets; factor analysis; defect; order目录1、绪论 (2)1.1 探索总资产报酬率的因素分析中几个重要问题的澄清 (2)1.1.1关于总资产报酬率的因素个数的抽取 (2)1.2 关于因素的旋转 (2)1.3 关于简单结构 (3)2、总资产报酬率简介 (3)2.1 总资产报酬率的概念 (3)2.2总资产报酬率意义 (3)2.3总资产报酬率计算举例 (4)3、因素分析法的运用 (4)4、因素分析法缺陷 (5)4.1影响因素的有限性 (5)4.2分析结论的不唯一性 (5)4.3相对数分析与绝对数分析结论有时不一致的矛盾性 (5)4.4不能分析出影响因素间的交互作用对现象变动新产生的影响 (6)5、因素分析法的理论 (6)5.1构建指标体系 (6)5.2因素分析法的计算步骤 (7)6、在总资产回报率的措施改善因子分析 (7)6.1使用多种因素分析提高人员分析水平 (7)6.2 进行多样化逻辑循序 (8)6.3 提高因素分析在实例中逻辑顺序 (8)6.4改用因素分析法 (8)结论 (9)参考文献 (11)1、绪论影响企业的生产成本和销售成本、销售利润的因素!在财务分析中,对各因素影响的评价的变化,选择数据软件旋转模式的决定因素,报告的因素选择的结果,所有的信息往往是不调查问卷,和因子载荷矩阵旋转的模型的可靠性相关矩阵的号码后,研究信息的报告是非常重要的,为了找出影响变化的原因,在此基础上为了更好地为企业决策服务,为每一个因子分解方法的综合指标称分析。

所以总指数一直为人们所广泛采用!1.1 探索总资产报酬率的因素分析中几个重要问题的澄清1.1.1关于总资产报酬率的因素个数的抽取确定总资产回报的数量的关键因素是由一个非常重要的因素的分析来解释的。

所观察到的变量的关系是共同的。

因为该模型有许多因素可以被定义为不旋转变化的因素,提取的特别相关的解释之间的相关性,在极端的情况下更充分The correlation matrix P P如果选定的P-1的因素,我们可以很好地解释所观察到的变量之间的相关性,然而,这种做法是使用一种复杂的结构来解释另一个同样复杂的结构的。

这将有助于加深我们对原文的理解。

另一个极端只是一个因素。

虽然这可以简化关系的复杂结构的理解,但不能完全解释之间的相关性[ 1 ]1.2 关于因素的旋转更多的相关矩阵信息,此信息可能是与研究理论密切相关的。

其他因素在文献中的旋转的因子旋转这些方法大致可以分为两组:正交和斜交旋转回归正交旋转的假设是相互独立的。

各因素之间不相关的斜旋使这个假设没有。

许多研究人员利用正交旋转,因为他们认为正交旋转相对简单的概念清晰,一些学者甚至认为因子分析的结果是独立的M因素提取的。

这种观点是片面的[ 1 ]是第一因素分析模型不提供因素必须是独立的,第二,心理许多概念和范畴的研究(结构)的限制的独立因素可能不符合事实。

再次旋转正交是人为地设置,对旋转后的因子载荷矩阵的结果简单清晰的解释和模型拟合度的fabrigar。

比同斜交旋转的结果[3]用具体的数据清楚地表明,在一条点最后,斜交旋转回归正交旋转可比因素之间的水果也有可能是一个高阶因素分析因素,因此也可以用于高阶。

因为它已被先前的因素限制,是相互独立的因此,在大多数情况下,用斜旋转因子旋转是更好的选择。

1.3 关于简单结构旋转初始因子载荷矩阵客观因素结构简单的主导。

现在瑟斯顿结构提出的1947的定义[ 5 ]。

瑟斯顿经常被误解的一个最常见的误解是,许多研究人员相信每个观测变量只能有一个大的因子载荷。

因子模型是一个观察变量在同一负荷的因素很多,但旋转后的观测变量加载矩阵是受多种因素的影响,不能出现多次旋转。

这种误解使许多研究人员在因子载荷矩阵相关的报告中往往只报告负载。

负载的绝对值如果超过0.40,两个繁重负载相同的线,往往只报告的负荷较大的绝对值这种方法形成的因子载荷矩阵开天窗不报告的所有数据的屋顶结构的现象。

其他研究人员可能会报告错误,应该避免的因子载荷矩阵报表数据的最佳实践。

2、总资产报酬率简介总资产收益率(英语指的是:总资产回报率,ROA)也称为资产收入率。

是指在一个时期的平均总薪酬与企业总资产的比例。

它代表了所有企业的资产整体盈利能力的资产和负债,以及所有企业的整体盈利能力。

但是资产评估是企业不仅对资产运营效率评价的重要指标。

2.1 总资产报酬率的概念总资产收益率。

是在一个给定的同时,企业利润与平均总资产和所有的资产比率对企业的整体盈利能力评估,资产评估企业指数操作。

公式计算总资产收益率如下:总资产=净利润/总资产×100%的回报率2.2总资产报酬率意义一些企业的资产获得的收入水平,充分反映盈利能力和企业的投入和产出状态。

指数分析,提高企业资产的方面,是为了提高企业资产的收入水平。

一般情况下,公司购买指数和市场资本化率是指该指数大于市场利率,结果表明,企业可以充分利用财务杠杆、债务管理和检索尽。

3个指标越高,表明企业投资水平和更好的输出,企业资产经营更有效。

2.3总资产报酬率计算举例总资产报酬率的计算举例:根据数据,XYZ 2001净利润8000000元,所得税3750000元,财务费用4800000元,在今年年底,总资产84000000元;2002的净利润为6800000元,所得税3200000元,财务费用5500000元,在一年的总资产100000000元结束。

如果在2001的75000000元,总资产XYZ的开始,其总资产收益率的计算方法如下:2001年总资产报酬率=(800+375+480)/ [(7500+8400)/2] * 100% = 20.82%2002年总资产报酬率=(680+320+550)/ [(8400+10000)/2] *100% = 16.85%从2002,XYZ公司的结果,其总资产收益率比前一年公司资产的低的多,储蓄增加。

结合成本效益指标分析,以改善管理、提高资本生产效率和企业管理水平。

3、因素分析法的运用因素分析法是通过逐个替代影响的因素来分析其对指标变动的影响程度的,为企业的经营管理提供依据!计算具体分为5个步骤,以便更好地理解计算。

有必要引入一个案例分析:例如,甲公司 2010 年和 2011 年的总资产产值率"产品销售率和销售利润率”的数据都已知,为分析方便分别用相应的字母代表这三个指标,其具体情况如表 1,下面用因素分析法来测评相关因素变动对公司总资产报酬率的影响程度!第一步:确定指标与其影响因素之间的关系。

我们知道影响总资产报酬率的因素有:总资产产值率、产品销售率和销售利润率 3 个因素,这 3 个因素与总资产报酬率的关系是:总资产报酬率 = 总资产产值率*产品销售率*销售利润率!第二步:将各影响因素进行排序,在因素分析法下各因素的排序规则为:先数量后质量因素,先实物后价值因素,先主要后次要的因素!依据此规则可知,总资产产值率排第一,产品销售率排第二,销售利润率排第三。

第三步:连环替代按照连环替代的要求其替代过程是:基期指标体系:82%x94%x22%=16.96%实际指标体系:80%x98%x30%=23.52%第一次替代:80%x94%x22%=16.54%第二次替代:80%x98%x22%=17.25%第三次替代:80%x98%x30%=23.52%第四步:比较各因素的替代结果得出总资产产值率对总资产报酬率的影响:16.54%-16.96%=- 0.42%产品销售率对总资产报酬率的影响:17.25%-16.54%=0.71%销售利润率对总资产报酬率的影响:23.52%-17.25%=6.27%第五步:检验分析的结果:通过检验可知,2011 年的总资产报酬率 23.52%相对于2010 年的 16.96%而言上升了 6.56%,即 - 0.42%+ 0.71%+6.27%=6.56%,实际差异与我们分析所得出的差异之和刚好相等!4、因素分析法缺陷因素分析法的理论依据决定了其存在的缺陷,因素分析法的优点是可以测算出各因素对指标的影响程度和影响方向,有利于得出指标增减的原因和分清责任,便于更有说服力地分析和评价企业的经济活动和经营管理水平!虽然如此,但因素分析法的局限性也是不容忽视的!4.1影响因素的有限性因素分析法每次只能替代一个因素,而且在确定某个因素的影响值时是以该因素之前的各因素而变动。