第二章(简单线性回归模型)2-2答案

计量经济学 庞皓 第三版课后答案

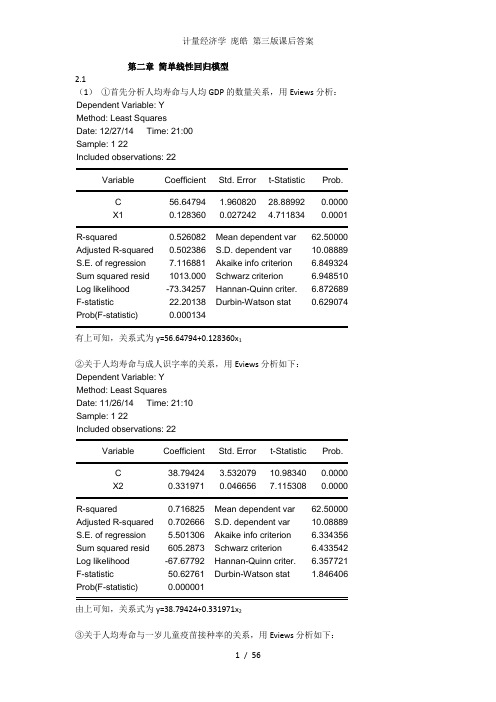

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/27/14 Time: 21:00Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:10Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 11/26/14 Time: 21:14Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependent var 62.50000Adjusted R-squared 0.514825 S.D. dependent var 10.08889S.E. of regression 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criterion 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Watson stat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

庞皓《计量经济学》(第4版)章节题库-第2章 简单线性回归模型【圣才出品】

二、选择题 1.下列属于线性总体回归函数的是( )。 A.Yi=β0+β1Xi+μi

1 / 30

圣才电子书

十万种考研考证电子书、题库视频学习平

台

B.E(Y∣Xi)=β0+β1Xi

C.Yi=Error!0+Error!1X0+Error!1Xi

4.下列各项中,不属于估计量的大样本性质的有( )。 A.一致性 B.无偏性 C.渐近无偏性 D.渐近有效性 【答案】B 【解析】考察总体的估计量其优劣性的准则:①线性性;②无偏性;③有效性;④渐 近无偏性;⑤一致性;⑥渐近有效性。前三个准则称作估计量的小样本性质,后三个准则 称为估计量的大样本或渐近性质。

5.对回归模型 Yi=β0+βiXi+μi,通常假定 μi 服从正态分布,如果利用最小二乘法估 计参数,那么( )。

A.Error!1 和 Error!0 是 F 分布 B.Error!1 和 Error!0 是 t 分布 C.Error!1 和 Error!0 是 χ2 分布

3 / 30

圣才电子书

2.对于一元线性回归模型,在经典线性回归的假定下,参数的最小二乘估计量是最 小方差无偏估计。( )

【答案】√ 【解析】普通最小二乘估计量具有的特征:①线性性,即估计量 0 和 Error!1 是 Yi 的线 性组合;②无偏性,即以 X 的所有样本值为条件,估计量 Error!0 和 Error!1 的均值(期望) 等于总体回归参数真值 β0 和 β1;③有效性,即在所有线性无偏估计量中,普通最小二乘 估计量 0 和 Error!1 具有最小方差。

圣才电子书

十万种考研考证电子书、题库视频学习平 台

第 2 章 简单线性回归模型

一、名词解释 1.总体回归函数 答:总体回归函数是指在给定量 Y 下,分布的总体均值与 X 所形成的函数关系(或者 说将总体被解释变量的条件期望表示为解释变量的某种函数)。由于变量间关系的随机性, 回归分析关心的是根据解释变量的已知或给定值,考察被解释变量的总体均值,即当解释 变量取某个确定值时,与之统计相关的被解释变量所有可能出现的对应值的平均值。

计量经济学课后答案第二章 简单线性回归模型

第二章课后答案2.11)设回归模型为: 01i i i Y X u ββ=++其中,Y 为国内生产总值,i X 为地方预算内财政收入对回归模型的参数进行估计,根据回归结果得:i Y = -3.611151+ 0.134582iX (4.161790) (0.003867)t = (-0.867692) (34.80013)2r =0.991810 F=1211.049 S.E.=7.532484 DW=2.0516402)斜率系数的经济意义:国内生产总值每增加1亿元,地方预算内财政收入平均增加0.315亿元。

3)由以上模型可看出,X 的参数估计的t 统计量远大于2,说明GDP 对地方财政收入确有显著影响。

模型在的可决系数为0.991810,说明GDP 解释了地方财政收入变动的99%,模型拟合程度较好。

4)预测点预测:若2005年GDP 为3600亿元,2005年的财政收入预测值为480.884。

区间预测:由X 、Y 的描述统计结果得: 22(1)587.269(121)3793733.66i x x n σ=-=⨯-=∑22()(3600-917.5874)7195337.357f X X -==取α=0.05,f Y 平均值置信度95%的预测区间为:/2f Y t α f X =3600时,480.884 2.228⨯7.5325⨯ 23.61476991 即,2005年财政收入的平均值预测区间为:480.884 23.34796 (457.2692, 504.4988)f Y 个别值置信度95%的预测区间为:/2f Y t α f X =3600,480.884 2.228⨯7.5325⨯ 28.97079 2005年财政收入的个别值预测区间为:480.884 28.97079 (451.91321,509.8548)2.2令Y 为利润额,X 为研究与发展经费研究与发展经费与利润额的相关系数表:设回归模型为:01i i i Y X u ββ=++其中i Y 为利润额,i X 为研究与发展经费。

(完整word版)应用回归分析,第2章课后习题参考答案汇总(word文档良心出品)

第二章一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答:假设1解释变量X是确定性变量,丫是随机变量;假设2、随机误差项&具有零均值、同方差和不序列相关性:E( i)=0 i=1,2,…,n2Var (i)=, i=1,2, …,nCov( E £)=0 i 工j i,j= 1,2, …,nCov(X i, i )=0 i=1,2, …,n假设4、&服从零均值、同方差、零协方差的正态分布2i~N(0, ~)i=1,2,…,n2.2考虑过原点的线性回归模型Y i= 0X i+ i i=1,2,…,nn nQ e 八(Y i -Y?)2八(Y i -?i X i)2i』i=1得: f?=M羊Xi)X^0n' (X i Y i)i dn' (X i2)i =1i d2.3 证明(2.27 式),工e i =0 ,工eXi=0。

n nQ=S:(丫-Y?)2=迟(Y i —(f?°+f?X i))2 证明: 1 1其中:丫?=児+叹e=Y-丫?即: I ^(A+AA;-l;) = 0|V^o+/?rVj-T;)A;= 0^e =0 ,乞eX i=0假设3、随机误差项&与解释变量X之间不相关:误差 $ (i=1,2,解:…)n仍满足基本假定。

求仪的最小二乘估计2.4回归方程E (Y ) = 00+ 3X 的参数①,妆的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于 £ 厂N(0, ~2)i=1,2,…,n所以 Y i =场 + 0X + £~N ( [3D + [3iX i , o 2) 最大似然函数:1 nL( 0, i ,;「2)=二爲 f i (Y i ) =(2=2)』/2exp{——2、 [Y i -( o i o ,X i )]2}2 ynLn{L( o , i ,二2)}= -:帕(2二2)-2、 M -( o i o ,X i )]222<r y使得Ln (L )最大的况,瞬就是肉,0的最大似然估计值。

(完整版)第二章(简单线性回归模型)2-5答案

2.5 回归模型预测一、判断题1.fY ˆ是对个别值f Y 的点估计。

(F ) 2.预测区间的宽窄只与样本容量n 有关。

(F )3.fY ˆ对个别值f Y 的预测只受随机扰动项的影响。

(F ) 4.一般情况下,平均值的预测区间比个别值的预测区间宽。

(F )5.用回归模型进行预测时,预测普通情况和极端情况的精度是一样的。

(F )二、单项选择题1.某一特定的X 水平上,总体Y 分布的离散度越大,即2σ越大,则( A )。

A .预测区间越宽,精度越低B .预测区间越宽,预测误差越小C 预测区间越窄,精度越高D .预测区间越窄,预测误差越大2.在缩小参数估计量的置信区间时,我们通常不采用下面的那一项措施(D )。

A.增大样本容量nB. 预测普通情形而非极端情形C.提高模型的拟合优度D.提高样本观测值的分散度三、多项选择题1.计量经济预测的条件是(ABC )A .模型设定的关系式不变B .所估计的参数不变C.解释变量在预测期的取值已作出预测 D .没有对解释变量在预测期的取值进行过预测 E .无条件2.对被解释变量的预测可以分为(ABC )A.被解释变量平均值的点预测B.被解释变量平均值的区间预测C.被解释变量的个别值预测D.解释变量预测期取值的预测四、简答题1.为什么要对被解释变量的平均值以及个别值进行区间预测?答:由于抽样波动的存在,用样本估计出的被解释变量的平均值fY ˆ与总体真实平均值()f f X Y E 之间存在误差,并不总是相等。

而用fY ˆ对个别值f Y 进行预测时,除了上述提到的误差,还受随机扰动项的影响,使得总体真实平均值()f f X Y E 并不等于个别值f Y 。

一般而言,个别值的预测区间比平均值的预测区间更宽。

2.分别写出()f f X Y E 和f Y 的置信度为α-1的预测区间。

答:()f f X Y E :()⎪⎪⎪⎭⎫ ⎝⎛-+±∑22f 2f i x X X n 1t Y σαˆˆ;f Y :()⎪⎪⎪⎭⎫ ⎝⎛-++±∑22f 2f i x X X n 11t Y σαˆˆ。

计量经济学(庞皓)课后思考题答案

思考题答案第一章绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

最新第二章(简单线性回归模型)2-1答案

2.1回归分析与回归函数一、判断题1. 总体回归直线是解释变量取各给定值时被解释变量条件期望的轨迹。

(T )2. 线性回归是指解释变量和被解释变量之间呈现线性关系。

( F )3. 随机变量的条件期望与非条件期望是一回事。

(F )4、总体回归函数给出了对应于每一个自变量的因变量的值。

(F )二、单项选择题1.变量之间的关系可以分为两大类,它们是( A )。

A .函数关系与相关关系B .线性相关关系和非线性相关关系C .正相关关系和负相关关系D .简单相关关系和复杂相关关系2.相关关系是指( D )。

A .变量间的非独立关系B .变量间的因果关系C .变量间的函数关系D .变量间不确定性的依存关系3.进行相关分析时的两个变量( A )。

A .都是随机变量B .都不是随机变量C .一个是随机变量,一个不是随机变量D .随机的或非随机都可以4.回归分析中定义的( B )。

A.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量5.表示x 和y 之间真实线性关系的总体回归模型是( C )。

A .01ˆˆˆt t Y X ββ=+B .01()t t E Y X ββ=+C .01t t t Y X u ββ=++D .01t t Y X ββ=+6.一元线性样本回归直线可以表示为( C )A .i i X Y u i 10++=ββ B. i 10X )(Y E i ββ+=C. i i e X Y ++=∧∧i 10ββ D. i 10X i Y ββ+=∧7.对于i 01i i ˆˆY =X +e ββ+,以ˆσ表示估计标准误差,r 表示相关系数,则有( D)。

A .ˆ0r=1σ=时,B .ˆ0r=-1σ=时,C .ˆ0r=0σ=时,D .ˆ0r=1r=-1σ=时,或8.相关系数r 的取值范围是( D )。

应用回归分析_第2章课后习题参考答案.

应用回归分析_第2章课后习题参考答案1. 简答题1.1 什么是回归分析?回归分析是一种统计建模方法,用于研究自变量与因变量之间的关系。

它通过建立数学模型,根据已知的自变量和因变量数据,预测因变量与自变量之间的关系,并进行相关的推断和预测。

1.2 什么是简单线性回归和多元线性回归?简单线性回归是指只包含一个自变量和一个因变量的回归模型,通过拟合一条直线来描述两者之间的关系。

多元线性回归是指包含多个自变量和一个因变量的回归模型,通过拟合一个超平面来描述多个自变量和因变量之间的关系。

1.3 什么是残差?残差是指回归模型中,观测值与模型预测值之间的差异。

在回归分析中,我们希望最小化残差,使得模型与观测数据的拟合效果更好。

1.4 什么是拟合优度?拟合优度是用来评估回归模型对观测数据的拟合程度的指标。

一般使用R方(Coefficient of Determination)来表示拟合优度,其值范围为0到1,值越接近1表示模型拟合效果越好。

2. 计算题2.1 简单线性回归假设我们有一组数据,其中X为自变量,Y为因变量,如下所示:X Y13253749511我们想要建立一个简单线性回归模型,计算X与Y之间的线性关系。

首先,我们需要计算拟合直线的斜率和截距。

根据简单线性回归模型的公式Y = β0 + β1*X,我们可以通过最小二乘法计算出斜率和截距的估计值。

首先,计算X和Y的均值:mean_x = (1 + 2 + 3 + 4 + 5) / 5 = 3mean_y = (3 + 5 + 7 + 9 + 11) / 5 = 7然后,计算X和Y的方差:var_x = ((1-3)^2 + (2-3)^2 + (3-3)^2 + (4-3)^2 + (5-3)^2) / 5 = 2var_y = ((3-7)^2 + (5-7)^2 + (7-7)^2 + (9-7)^2 + (11-7)^2) / 5 = 8接下来,计算X和Y的协方差:cov_xy = ((1-3) * (3-7) + (2-3) * (5-7) + (3-3) * (7-7) + (4-3) * (9-7) + (5-3) * (11-7)) / 5 = 4根据最小二乘法的公式:β1 = cov_xy / var_x = 4 / 2 = 2β0 = mean_y - β1 * mean_x = 7 - (2 * 3) = 1因此,拟合直线的方程为:Y = 1 + 2X。

一元线性回归模型习题与答案

一元线性回归模型习题与答案一元线性回归模型习题与答案第二章一元线性回归模型习题与答案1、为什么模型中要引入随机扰动项?2、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为:kids 0 1educ(1)随机扰动项包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

3、已知回归模型E N ,式中E为某类公司一名新员工的起始薪金(元),N为所受教育水平(年)。

随机扰动项的分布未知,其他所有假设都满足。

(1)从直观及经济角度解释和。

满足线性、无偏性及有效性吗?简单陈述理由。

和(2)OLS估计量(3)对参数的假设检验还能进行吗?简单陈述理由。

2.69 0.48X,其中,Y表示墨西哥的咖啡消费量4、假定有如下的回归结果:Ytt(每天每人消费的杯数),X表示咖啡的零售价格(单位:美元/杯),t表示时间。

问:(1)这是一个时间序列回归还是横截面序列回归?做出回归线。

(2)如何解释截距的意义?它有经济含义吗?如何解释斜率?(3)能否求出真实的总体回归函数?(4)根据需求的价格弹性定义:弹性=斜率__/Y,依据上述回归结果,你能求出对咖啡需求的价格弹性吗?如果不能,计算此弹性还需要其他什么信息?5、选择一个经济问题,建立一元线性回归模型,利用EViews 软件进行回归分析,写出详细的分析步骤。

6、令Y表示一名妇女生育孩子的生育率,X表示该妇女接受教育的年数。

生育率对教育年数的简单回归模型为:Y 0 1X (1)随机干扰项包含什么样的因素?他们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其它条件不变下的影响吗?请解释?Y ,使用美国36年的年度7、对于人均存款与人均收入之间的关系式Sttt数据,得到如下估计模型(括号内为标准差)384.105 0.067Y Stt(151.105)(0.011)R 0.538(1)的经济解释是什么?(2) 和的符号是什么?为什么?(3)你对于拟合优度的看法?2答:1、随机扰动项是模型中表示其它多种因素的综合影响。

第二章(简单线性回归模型)2-5答案

2.5 回归模型预测一、判断题1.fY ˆ是对个别值f Y 的点估计。

(F ) 2.预测区间的宽窄只与样本容量n 有关。

(F )3.fY ˆ对个别值f Y 的预测只受随机扰动项的影响。

(F ) 4.一般情况下,平均值的预测区间比个别值的预测区间宽。

(F )5.用回归模型进行预测时,预测普通情况和极端情况的精度是一样的。

(F )二、单项选择题1.某一特定的X 水平上,总体Y 分布的离散度越大,即2σ越大,则( A )。

A .预测区间越宽,精度越低B .预测区间越宽,预测误差越小C 预测区间越窄,精度越高D .预测区间越窄,预测误差越大2.在缩小参数估计量的置信区间时,我们通常不采用下面的那一项措施(D )。

A.增大样本容量nB. 预测普通情形而非极端情形C.提高模型的拟合优度D.提高样本观测值的分散度三、多项选择题1.计量经济预测的条件是(ABC )A .模型设定的关系式不变B .所估计的参数不变C.解释变量在预测期的取值已作出预测 D .没有对解释变量在预测期的取值进行过预测 E .无条件2.对被解释变量的预测可以分为(ABC )A.被解释变量平均值的点预测B.被解释变量平均值的区间预测C.被解释变量的个别值预测D.解释变量预测期取值的预测四、简答题1.为什么要对被解释变量的平均值以及个别值进行区间预测?答:由于抽样波动的存在,用样本估计出的被解释变量的平均值fY ˆ与总体真实平均值()f f X Y E 之间存在误差,并不总是相等。

而用fY ˆ对个别值f Y 进行预测时,除了上述提到的误差,还受随机扰动项的影响,使得总体真实平均值()f f X Y E 并不等于个别值f Y 。

一般而言,个别值的预测区间比平均值的预测区间更宽。

2.分别写出()f f X Y E 和f Y 的置信度为α-1的预测区间。

答:()ff X Y E :()⎪⎪⎪⎭⎫ ⎝⎛-+±∑22f 2f i x X X n 1t Y σαˆˆ;f Y :()⎪⎪⎪⎭⎫ ⎝⎛-++±∑22f 2f i x X X n 11t Y σαˆˆ。

(完整版)第二章(简单线性回归模型)2-3答案

2.3拟合优度的度量一、判断题1.当()∑-2i y y 确定时,()∑-2iy y ˆ越小,表明模型的拟合优度越好。

(F ) 2.可以证明,可决系数高意味着每个回归系数都是可信任的。

(F ) 3.可决系数的大小不受到回归模型中所包含的解释变量个数的影响。

(F ) 4.任何两个计量经济模型的都是可以比较的。

(F )5.拟合优度的值越大,说明样本回归模型对数据的拟合程度越高。

( T )6.结构分析是高就足够了,作预测分析时仅要求可决系数高还不够。

( F )7.通过的高低可以进行显著性判断。

(F )8.是非随机变量。

(F )二、单项选择题1.已知某一直线回归方程的可决系数为0.64,则解释变量与被解释变量间的线性相关系数为( B )。

A .±0.64B .±0.8C .±0.4D .±0.32 2.可决系数的取值范围是( C )。

A .≤-1B .≥1C .0≤≤1D .-1≤≤1 3.下列说法中正确的是:( D )A 如果模型的2R 很高,我们可以认为此模型的质量较好B 如果模型的2R 较低,我们可以认为此模型的质量较差C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1.反映回归直线拟合优度的指标有( ACDE )。

A .相关系数B .回归系数C .样本可决系数D .回归方程的标准差E .剩余变差(或残差平方和)2.对于样本回归直线i 01i ˆˆˆY X ββ+=,回归变差可以表示为( ABCDE )。

A .22i i i i ˆY Y -Y Y ∑∑ (-) (-) B .221ii ˆX X β∑(-) C .22iiRY Y ∑(-) D .2iiˆY Y ∑(-) E .1iiiiˆX X Y Y β∑(-()-) 3.对于样本回归直线i 01iˆˆˆY X ββ+=,ˆσ为估计标准差,下列可决系数的算式中,正确的有( ABCDE )。

第二章 简单线性回归模型

Y 的条件均值

E (Y X i )

55

75

95

115

135

155

175

195

215

235

之间的对应关系是: 家庭可支配收入 X 与平均消费支出 E ( Y X i ) 之间的对应关系是:

E ( Y X i ) = 15 + 2 X 3

i

的条件期望表示为解释变量的某种函数称为总体函数。 这种把总体应变量 Y 的条件期望表示为解释变量的某种函数称为总体函数。简记 PRF。 为 PRF。

(三)回归与相关的联系与区别

两者的区别在于: 用途不同—— ——相关分析是用相关系数去度量变量之间线性 (1)用途不同——相关分析是用相关系数去度量变量之间线性 关联的程度,而回归分析却要根据解释变量的确定值, 关联的程度,而回归分析却要根据解释变量的确定值,去估计和预测 被解释变量的平均值; 被解释变量的平均值; 变量性质不同—— ——相关分析中把相互联系的变量都作为随 (2)变量性质不同——相关分析中把相互联系的变量都作为随 机变量, 机变量, 而在回归分析中, 而在回归分析中, 假定解释变量在重复抽样中具有固定数值, 假定解释变量在重复抽样中具有固定数值, 是非随机的,被解释变量才是随机变量。 是非随机的,被解释变量才是随机变量。 对变量的因果关系处理不同—— ——回归分析是在变量因果关 (3)对变量的因果关系处理不同——回归分析是在变量因果关 系确定的基础上研究解释变量对被解释变量的具体影响,对变量的处 系确定的基础上研究解释变量对被解释变量的具体影响, 理是不对称的, 而在相关分析中, 把相互联系的变量都作为随机变量, 理是不对称的, 而在相关分析中, 把相互联系的变量都作为随机变量, 是对称的。 是对称的。

计量经济学答案第二章 简单线性回归模型

ˆi ei Yi Y

或

ˆ ˆ X e Yi 1 2 i i

22

样本回归函数的特点

●样本回归线随抽样波动而变化: 每次抽样都能获得一个样本,就可以拟合一条样本回 归线,(SRF不唯一)

Y

SRF1

●样本回归函数的函数形式 应与设定的总体回归函数的 函数形式一致。

SRF2

X

●样本回归线只是样本条件均值的轨迹,还不是总体 回归线,它至多只是未知的总体回归线的近似表现。

rYX

● 线性相关系数只反映变量间的线性相关程度,不

能说明非线性相关关系

● 样本相关系数是总体相关系数的样本估计值,由

于抽样波动,样本相关系数是随抽样而变动的随机变量,

其统计显著性还有待检验

9

4、回归分析

回归的古典意义:

高尔顿遗传学的回归概念

( 父母身高与子女身高的关系) 子女的身高有向人的平均身高"回归"的趋势

21

样本回归函数的函数形式

条件均值形式:

样本回归函数如果为线性函数,可表示为

ˆ ˆX ˆ Y i 1 2 i

ˆ 是与 X i 相对应的 Y 的样本条件均值 Y 其中: i

ˆ 和 ˆ 分别是样本回归函数的参数 1 2

个别值(实际值)形式:

ˆ, 被解释变量Y的实际观测值 Yi 不完全等于样本条件均值 Y i 二者之差用 e i 表示, e i 称为剩余项或残差项:

显然,对旅游起决定性影响作用的是“中国居民的收 入水平”以及“入境旅游人数”等因素。 “旅游业总收入”(Y)与“居民平均收入”(X1)或 者“入境旅游人数”(X2)有怎样的数量关系呢? 能否用某种线性或非线性关系式 Y= f ( X ) 去表现这 种数量关系呢? 具体该怎样去表现和计量呢? 为了不使问题复杂化, 我们先在某些标准的(古典的) 假定条件下,用最简单的模型,对最简单的变量间数 量关系加以讨论

(完整版)第二章(简单线性回归模型)2-3答案

、判断题2 21. 当y y确定时,? y越小,表明模型的拟合优度越好。

(F)2. 可以证明,可决系数R2高意味着每个回归系数都是可信任的。

(F)3. 可决系数R2的大小不受到回归模型中所包含的解释变量个数的影响。

(F)4. 任何两个计量经济模型的R2都是可以比较的。

(F)5. 拟合优度R2的值越大,说明样本回归模型对数据的拟合程度越高。

(T)6. 结构分析是R2高就足够了,作预测分析时仅要求可决系数高还不够。

(F )7.通过R2的高低可以进行显著性判断。

(F)8.R2是非随机变量。

(F)二、单项选择题1. 已知某一直线回归方程的可决系数为0.64 , 则解释变量与被解释变量间的线性相关系数为(B )。

A.± 0.64B.± 0.8C.± 0.4D. ± 0.322. 可决系数R2的取值范围是(C)。

A.R2< -1B. R2> 1C.0< R2< 1D.—1 < R2< 13.下列说法中正确的是:(D )A如果模型的R2很高,我们可以认为此模型的质量较好B如果模型的R2较低,我们可以认为此模型的质量较差C如果某一参数不能通过显著性检验,我们应该剔除该解释变量D如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1. 反映回归直线拟合优度的指标有(ACDE )。

A. 相关系数 B .回归系数 C.样本可决系数D.回归方程的标准差E.剩余变差(或残差平方和)2•对于样本回归直线Y?= ?)?X j ,回归变差可以表示为(ABCDE )。

A. (丫厂Y i)2 - (Y i- Y?)2B . ?2(X i - X)2C. R2(Y i-Y i)2 D . (Y?i-Y)2E.? (X i-X(Y i—Y i)2.3拟合优度的度量3•对于样本回归直线丫j=乙F列可决系数的算式中,正确的有(ABCDE )。

应用回归分析-第2章课后习题参考答案

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n 假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n 2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n )仍满足基本假定。

求β1的最小二乘估计 解: 得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ其中: 即: ∑e i =0 ,∑e i X i =02.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

值得注意的是:最大似然估计是在εi ~N (0, σ2 )21112)ˆ()ˆ(i ni i ni ii e X Y Y Y Q β∑∑==-=-=01ˆˆˆˆi ii i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂的假设下求得,最小二乘估计则不要求分布假设。

计量经济学2答案

第二章 简单线性回归模型一、单项选择题:1、回归分析中定义的( B )。

A 、解释变量和被解释变量都是随机变量B 、解释变量为非随机变量,被解释变量为随机变量C 、解释变量和被解释变量都为非随机变量D 、解释变量为随机变量,被解释变量为非随机变量2、最小二乘准则是指使( D )达到最小值的原则确定样本回归方程。

A 、1ˆ()n t t t Y Y =-∑B 、1ˆn t t t Y Y =-∑C 、ˆmax t t Y Y -D 、21ˆ()n t t t Y Y =-∑ 3、下图中“{”所指的距离是( B )。

A 、随机误差项i 、ˆiY 的离差 4、参数估计量ˆβ是i Y 的线性函数称为参数估计量具有( A )的性质。

A 、线性 B 、无偏性 C 、有效性 D 、一致性5、参数β的估计量βˆ具备有效性是指( B )。

A 、0)ˆ(=βVarB 、)ˆ(βVar 为最小C 、0ˆ=-ββD 、)ˆ(ββ-为最小6、反映由模型中解释变量所解释的那部分离差大小的是( B )。

A 、总体平方和B 、回归平方和C 、残差平方和D 、样本平方和7、总体平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是( B )。

A 、RSS=TSS+ESSB 、TSS=RSS+ESSC 、ESS=RSS-TSSD 、ESS=TSS+RSS8、下面哪一个必定是错误的( C )。

A 、 i i X Y 2.030ˆ+= ,8.0=XY r B 、 i i X Y 5.175ˆ+-= ,91.0=XY r C 、 i i X Y 1.25ˆ-=,78.0=XY r D 、 i i X Y 5.312ˆ--=,96.0-=XY r9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为ˆ356 1.5Y X =-,这说明( D )。

A 、产量每增加一台,单位产品成本增加356元B 、产量每增加一台,单位产品成本减少1.5元C 、产量每增加一台,单位产品成本平均增加356元D 、产量每增加一台,单位产品成本平均减少1.5元10、回归模型i i i X Y μββ++=10,i = 1,…,25中,总体方差未知,检验010=β:H 时,所用的检验统计量1ˆ11ˆβββS -服从( D )。

第二章(简单线性回归模型)2-1答案

2.1回归分析与回归函数一、判断题1. 总体回归直线是解释变量取各给定值时被解释变量条件期望的轨迹。

(T )2. 线性回归是指解释变量和被解释变量之间呈现线性关系。

( F )3. 随机变量的条件期望与非条件期望是一回事。

(F )4、总体回归函数给出了对应于每一个自变量的因变量的值。

(F )二、单项选择题1.变量之间的关系可以分为两大类,它们是( A )。

A .函数关系与相关关系B .线性相关关系和非线性相关关系C .正相关关系和负相关关系D .简单相关关系和复杂相关关系2.相关关系是指( D )。

A .变量间的非独立关系B .变量间的因果关系C .变量间的函数关系D .变量间不确定性的依存关系3.进行相关分析时的两个变量( A )。

A .都是随机变量B .都不是随机变量C .一个是随机变量,一个不是随机变量D .随机的或非随机都可以4.回归分析中定义的( B )。

A.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量5.表示x 和y 之间真实线性关系的总体回归模型是( C )。

A .01ˆˆˆt t Y X ββ=+B .01()t t E Y X ββ=+C .01t t t Y X u ββ=++D .01t t Y X ββ=+6.一元线性样本回归直线可以表示为( C )A .i i X Y u i 10++=ββ B. i 10X )(Y E i ββ+=C. i i e X Y ++=∧∧i 10ββ D. i 10X i Y ββ+=∧7.对于i 01i i ˆˆY =X +e ββ+,以ˆσ表示估计标准误差,r 表示相关系数,则有( D)。

A .ˆ0r=1σ=时,B .ˆ0r=-1σ=时,C .ˆ0r=0σ=时,D .ˆ0r=1r=-1σ=时,或8.相关系数r 的取值范围是( D )。

计量经济学(庞皓)课后思考题答案解析

思考题答案第一章 绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

(完整版)第二章(简单线性回归模型)2-2答案

2.2简单线性回归模型参数的估计 、判断题1. 使用普通最小二乘法估计模型时,(F )2. 随机扰动项u i 和残差项e i 是一回事。

(F ) 3.在任何情况下OLS 估计量都是待估参数的最优线性无偏估计。

(F )布。

5.如果观测值X i 近似相等,也不会影响回归系数的估计量】、单项选择题1.设样本回归模型为Y i =" ?X i+eiD )。

A.?=■1X i X X i XY i -Y? X i Y i -nXYc.-X i 2-nX 22 ?以 丫表示实际观测值 ,Y?表示回归估计值,则普通最小二乘法确定的?的公式中, 错误的是?n X i Y i -X i Y i in X i 2-X i 2?_n X i Y i -X iY ii12 x则普通最小二乘法估计参数的准则是使(D )A. (丫— Y i )=oc.(Y — £ )=最小「? 一 YA . (X, 丫 ) 5.以丫表示实际观测值, 丫?表示OLS 估计回归值,则用 OLS 得到的样本回归直线 丫 ?一 ?)4•满足基本假设条件下,随机误差项i 服从正态分布,但被解释变量 Y 不一定服从正态分所选择的回归线使得所有观察值的残差和达到最3.丫表示实际观测值丫?表示OLS 估计回归值,则下列哪项成立( DA.4.用OLS 估计经典线性模型Y i— 0iX i + u i ,则样本回归直线通过点(.(X, Y?)满足(A)。

A.(Y i—丫i)一0 B . (Y i —Y)2 - 0C.(Y—丫)2-0 D .(丫Y)-06.按经典假设,线性回归模型中的解释变量应是非随机变量,且(7. 参数的估计量 ?具备有效性是指( B )A. Var ? 0 B . Var ? 为最小C. ? 0 D . ? 为最小三、多项选择题(Y i - Yj ) =oE. cov (X i ,e i )=0 52.用OLS 法估计模型丫尸0 l X i + u i 的参数,要使参数估计量为最佳线性无偏估计量,则要求( ABCE )。

(完整版)计量经济学第三版课后习题答案解析

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 14:37Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependentvar 62.50000Adjusted R-squared 0.502386 S.D. dependentvar 10.08889S.E. of regression 7.116881 Akaike infocriterion 6.849324Sum squared resid 1013.000 Schwarzcriterion 6.948510Log likelihood -73.34257 Hannan-Quinncriter. 6.872689F-statistic 22.20138 Durbin-Watsonstat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 15:01Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependentvar 62.50000Adjusted R-squared 0.702666 S.D. dependentvar 10.08889S.E. of regression 5.501306 Akaike infocriterion 6.334356Sum squared resid 605.2873 Schwarzcriterion 6.433542Log likelihood -67.67792 Hannan-Quinncriter. 6.357721F-statistic 50.62761 Durbin-Watsonstat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 12/23/14 Time: 15:20Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001 X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependentvar 62.50000Adjusted R-squared 0.514825 S.D. dependentvar 10.08889S.E. of regression 7.027364 Akaike infocriterion 6.824009Sum squared resid 987.6770 Schwarzcriterion 6.923194Log likelihood -73.06409 Hannan-Quinncriter. 6.847374F-statistic 23.28338 Durbin-Watsonstat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

简单线性回归模型参数的估计

一、判断题

1.使用普通最小二乘法估计模型时,所选择的回归线使得所有观察值的残差和达到最小。

(F)

2.随机扰动项i u 和残差项i e 是一回事。

(F )

3.在任何情况下OLS 估计量都是待估参数的最优线性无偏估计。

(F )

4.满足基本假设条件下,随机误差项i μ服从正态分布,但被解释变量Y 不一定服从正态分 布。

( F )

5.如果观测值i X 近似相等,也不会影响回归系数的估计量。

( F )

二、单项选择题

1.设样本回归模型为i 01i i ˆˆY =X +e ββ+,则普通最小二乘法确定的i

ˆβ的公式中,错误的是( D )。

A .()()

()

i i 1

2

i

X X Y -Y ˆX

X β--∑∑=

B .()

i i i i 12

2

i i n X Y -X Y ˆ

n X -X β∑∑∑∑∑=

C .i i 122i X Y -nXY ˆX -nX β∑∑=

D .i i i i 12x

n X Y -X Y ˆβσ∑∑∑= 2.以Y 表示实际观测值,ˆY 表示回归估计值,则普通最小二乘法估计参数的准则是使( D )。

A .i i ˆY Y 0∑(-)=

B .2

i i ˆY Y 0∑

(-)=

C .i i ˆY Y ∑(-)=最小

D .2

i i ˆY Y ∑

(-)

=最小 3.设Y 表示实际观测值,ˆY 表示OLS 估计回归值,则下列哪项成立( D )。

A .ˆY

Y = B .ˆY Y = C .ˆY Y = D .ˆY Y = 4.用OLS 估计经典线性模型i 01i i Y X u ββ+=+,则样本回归直线通过点( D )。

A .X Y (,)

B . ˆX Y (,)

C .ˆX Y (,)

D .X Y (,) 5.以Y 表示实际观测值,ˆY

表示OLS 估计回归值,则用OLS 得到的样本回归直线i 01i

ˆˆˆY X ββ+=满足( A )。

A .i i ˆY Y 0∑(-)=

B .2

i i Y Y 0∑

(-)= C . 2

i i ˆY Y 0∑

(-)= D .2i i ˆY Y 0∑

(-)=

6.按经典假设,线性回归模型中的解释变量应是非随机变量,且( A )。

A .与随机扰动项不相关 B .与残差项不相关 C .与被解释变量不相关 D .与回归值不相关

7.参数β的估计量β

ˆ具备有效性是指( B ) A .()0Var =β

ˆ B .()βˆVar 为最小 C .()0=-ββ

ˆ D .()ββ-ˆ为最小 三、多项选择题

1.以Y 表示实际观测值,ˆY 表示OLS 估计回归值,e 表示残差,则回归直线满足(ABE )。

A .X Y 通过样本均值点(,)

B .

i

i ˆY Y

∑∑=

C .2

i i ˆY Y 0

∑

(-)= D .2

i i ˆY Y 0∑

(-)= E .i i cov(X ,e )=0

2.用OLS 法估计模型i 01i i Y X u ββ+=+的参数,要使参数估计量为最佳线性无偏估计量,则要求( ABCE )。

A .i E(u )=0

B .2

i Var(u )=σ C .i j Cov(u ,u )=0 D .i u 服从正态分布 E .X 为非随机变量,与随机扰动项i u 不相关。

3.假设线性回归模型满足全部基本假设,则其参数的估计量具备( CDE )。

A .可靠性

B .合理性

C .线性性

D .无偏性

E .有效性 4.普通最小二乘估计的直线具有以下特性( ABDE )。

A .通过样本均值点(,)X Y B .ˆi i Y Y =∑∑ C .2ˆ()0i i Y Y -=∑ D .

0i

e =∑ E .(,)0i

i

Cov X e =

5.线性回归模型的变通最小二乘估计的残差i e 满足( ACDE )。

A .

i

e 0∑= B .i i

e Y 0∑= C .i i

ˆe Y

0∑= D .

i

i

e X 0∑= E .i

i

cov(X ,e )=0

四、简答题

1.古典线性回归模型的基本假定是什么

答:①零均值假定。

即在给定t X 的条件下,随机扰动项的数学期望(均值)为0,即t E(u )=0。

②同方差假定。

误差项t u 的方差与t 无关,为一个常数。

③无自相关假定。

即不同的误差项相互独立。

④解释变量与随机扰动 项不相关假定。

⑤正态性假定,即假定随机扰动项t u 服从均值为0,方差为2σ的正态分布。

2.用普通最小二乘法拟合的样本回归线具有哪些性质这些性质分别由哪个正规方程求得

答:①样本回归线通过样本均值。

②估计值Y ˆ的均值等于实际值i Y 的均值Y 。

③剩余项i e 的

均值为零。

④被解释变量估计值i

Y ˆ与剩余项i e 不相关。

⑤解释变量i X 与剩余项i e 不相关 。

前三条由第一个正规方程0e

i

=∑求得,

后两条由0e i =∑和第二个正规方程0X e i i =∑求得。

3.在满足古典假定条件下,一元线性回归模型的普通最小二乘估计量有哪些统计性质这些统计性质与哪些基本假定有关

答:①线性,是指参数估计量0ˆb 和1ˆb 分别为观测值t y 和随机扰动项t u 的线性函数或线性组合。

②无偏性,指参数估计量0ˆb 和1ˆb 的均值(期望值)分别等于总体参数0b 和1b 。

③有效性(最小方差性或最优性),指在所有的线性无偏估计量中,最小二乘估计量0ˆb 和1

ˆb 的方差最小。

其中,无偏性与零均值假定、解释变量与随机扰动项无关假定有关;有效性与除正态性假定外的假定均有关。

五、计算分析题

1、令kids 表示一名妇女生育孩子的数目,educ 表示该妇女接受过教育的年数。

生育率对受教育年数的简单回归模型为

μββ++=educ kids 10

(1)随机扰动项μ包含什么样的因素它们可能与受教育水平相关吗

(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗请解释。

答:(1)收入、年龄、家庭状况、政府的相关政策等也是影响生育率的重要的因素,在上述简单回归模型中,它们被包含在了随机扰动项之中。

有些因素可能与受教育水平相关,如收入水平与教育水平往往呈正相关、年龄大小与教育水平呈负相关等。

(2)当归结在随机扰动项中的重要影响因素与模型中的教育水平educ 相关时,上述回归模型不能够揭示教育对生育率在其他条件不变下的影响,因为这时出现解释变量与随机扰动项相关的情形,基本假设3不满足。

2.下表中的数据是从某个行业5个不同的工厂收集的,请回答以下问题:

总成本Y 与产量X 的数据

Y 80 44 51 70 61 X

12

4

6

11

8

(1)估计这个行业的线性总成本函数:i 01i

ˆˆˆY =b +b X (2)01

ˆˆb b 和的经济含义是什么 答:(1)由于

2700t t

x y

=∑,41t x =∑,306t y =∑,2381t x =∑,2()1681t x =∑,

61.2y =,8.2x =,得

1

22

5270041306ˆ 4.2653811681()t t t t t t n x y x y b n x x -⨯-⨯===⨯--∑∑∑∑∑( 01

ˆˆ61.2 4.268.226.28b y b x =-=-⨯= 总成本函数为:i i

ˆY =26.28+4.26X (2)截距项0ˆb 表示当产量X 为0时工厂的平均总成本为,也就是工厂的平均固定成本;斜率项1

ˆb 表示产量每增加1个单位,引起总成本平均增加个单位。