2015年11月铜价分析

2015年11月cpi指数公布:同比上涨1.5%连续3个月“1时代”

2015年11月cpi指数公布:同比上涨1.5%连续3个月“1时代”2015年11月cpi指数公布:同比上涨1.5% 连续3个月“1时代”••2015年12月09日•来源:国家统计局【导语】:11月份,全国居民消费价格总水平环比持平。

其中,城市、农村均持平;食品、非食品价格均持平;消费品价格持平,服务价格下降0.1%。

2015年11月份,全国居民消费价格总水平同比上涨1.5%。

其中,城市上涨1.5%,农村上涨1.3%;食品价格上涨2.3%,非食品价格上涨1.1%;消费品价格上涨1.2%,服务价格上涨2.1%。

1-11月平均,全国居民消费价格总水平比去年同期上涨1.4%。

11月份,全国居民消费价格总水平环比持平。

其中,城市、农村均持平;食品、非食品价格均持平;消费品价格持平,服务价格下降0.1%。

一、各类商品及服务价格同比变动情况11月份,食品价格同比上涨2.3%,影响居民消费价格总水平上涨约0.78个百分点。

其中,鲜菜价格上涨9.4%,影响居民消费价格总水平上涨约0.28个百分点;肉禽及其制品价格上涨6.2%,影响居民消费价格总水平上涨约0.47个百分点(猪肉价格上涨13.9%,影响居民消费价格总水平上涨约0.42个百分点);水产品价格上涨2.3%,影响居民消费价格总水平上涨约0.06个百分点;粮食价格上涨1.1%,影响居民消费价格总水平上涨约0.03个百分点;蛋价下降13.6%,影响居民消费价格总水平下降约0.13个百分点;鲜果价格下降7.2%,影响居民消费价格总水平下降约0.16个百分点。

11月份,非食品价格同比上涨1.1%。

其中,烟酒及用品、医疗保健和个人用品、衣着、娱乐教育文化用品及服务、家庭设备用品及维修服务、居住价格分别上涨3.8%、2.6%、2.2%、1.2%、0.8%和0.7%;交通和通信价格下降1.4%。

据测算,在11月份1.5%的居民消费价格总水平同比涨幅中,去年价格上涨的翘尾因素约为0.3个百分点,新涨价因素约为1.2个百分点。

2015年铜行业展望分析报告

2015年铜行业展望分析报告2015年1月目录一、概述:2015 年铜价面临内忧外患 (4)二、铜精矿供给增速面临上行压力 (5)1、铜精矿供给增速后期将面临持续的上行压力 (6)2、铜矿投资产能释放是铜精矿供给增长主要原因 (7)3、2015 年铜精矿增速可能会达到高点 (9)4、新增铜精矿产能分布仍主要集中在产出大国 (10)5、开采成本上升不太会抑制铜精矿供给 (12)三、铜冶炼产能瓶颈有望突破 (13)1、冶炼产能是前期制约精炼铜产出加速的关键 (14)2、新增冶炼产能主要在中国 (15)3、2015 年中国铜冶炼产能可能突破瓶颈 (17)4、产能利用率水涨船高 (18)5、环保可能是新增冶炼产能不及预期的最大风险 (20)四、铜融资面临持续压力 (21)1、青岛港事件引发铜融资业务“地震” (22)2、中外利差收窄抑制铜融资利润空间 (23)3、人民币进入贬值通道抑制利润的另一推手 (25)4、保税区铜库存仍将面临外流压力 (26)5、进口亏损情况决定保税区库存流向 (28)五、地产是铜消费的最大拖累 (29)1、2015 年中国铜需求恐怕面临放缓压力 (30)2、15年地产竣工可能呈现前高后低的形状 (31)3、15年铜消费增速以及地产用铜的情景假设分析 (33)4、电网投资2015 年有望维持一定增速 (35)5、家电消费同样受到地产拖累 (36)6、美欧铜消费呈现“对冲” (37)六、美元—异次元的狙击手 (39)1、美元“主动”升值:美国经济2015 年加速 (39)2、美元“被动”升值:全球资产负债表的扩与缩 (40)3、美元升值将持续压制铜价 (42)。

2015年大宗商品分析报告

2015年大宗商品分析报告2014年12月目录一、大宗商品价格整体回落,同板块品种幅度差异明显 (3)1、能源:原油动力煤价格下行,天然气相对坚挺 (3)2、基本金属:有色价格走势分化,黑色价格延续下行 (5)3、贵金属:黄金延续跌势,金银比价处于相对高位 (7)4、农产品:价格重心下移,四季度以来走势出现分化 (7)二、基本面:价格影响因素将从高产能转向需求增长 (9)1、能源:低油价将持续到明年二季度,动力煤继续看空 (9)(1)原油:明年二季度是基本面最悲观的时期 (11)(2)天然气价格长期仍然看多 (14)(3)动力煤:供应压力不减且需求疲软,价格将持续弱势 (16)2、基本金属:有色金属显性库存下降,黑色产业下游价格有望企稳 (18)(1)有色金属:交易所库存整体处于低位,小品种走势将更为强势 (19)(2)黑色产业链:钢材价格有望领先铁矿石企稳 (22)3、贵金属:投资需求吸引力下降,价格仍将下行 (23)4、农产品:供应预期差调整,价格重心将抬升 (27)三、低油价冲击的量化:欧美中俄影响各不同 (29)一、大宗商品价格整体回落,同板块品种幅度差异明显年初以来,主要大宗商品大都呈现跌势,但幅度差别较大。

能源中,原油年内下跌幅度超过40%,均价也有10%左右的回落,天然气价格年内下跌10%,但均价回升15%;有色金属中,铜与锌、铝价格出现分化,铜年内下跌幅度超过10%,而锌、铝出现5%左右的上涨;黑色产业链,铁矿石下跌近50%,但螺纹钢、焦煤、焦炭下跌幅度均在20%左右;农产品中,小麦、玉米以及大豆的价格重心均出现超过10%的回落,但年内小麦与玉米走势明显强于大豆。

此外,黄金价格与2013 年末相当,但均价下跌了10%。

整体而言,大宗商品价格走势处于紊乱期,能源、工业金属以及农产品没有明显的板块轮动,同板块品种之间价格变化幅度分化明显。

1、能源:原油动力煤价格下行,天然气相对坚挺原油、天然气与动力煤三大一次能源价格在2014 年走势仍然分化。

铜价暴跌趋势下的产业链授信策略

铜价暴跌趋势下的产业链授信策略铜是有色金属中最具代表性的品种,与宏观经济的波动密切相关,伦敦铜是国际商品市场的领先品种,而我国的期货市场上沪铜也一向是行情的龙头,某种程度上甚至可以说,沪铜的走势往往是我国经济的晴雨表。

三季度以来,受到全球经济复苏迟缓以及欧债等多重因素影响,全球商品市场大幅波动。

其中,上海期交所沪铜的下跌最为惨烈,震荡程度远超其它大宗商品,变成了市场的“风向标”。

而铜价的大幅波动已经严重伤及产业链,尤其是中上游企业,目前境况窘迫。

一、铜产业链分布广义的铜行业分为铜矿开采,铜冶炼、铜加工以及铜消费四个环节,其中,在整个产业链中,铜矿开采属于产业链的上游,由于铜资源稀缺,铜矿开采获得大部分的行业利润;冶炼环节属于产业链的中游,一般只赚取一定幅度的粗炼与精炼费用;中下游加工企业的生产主要根据消费企业的情况而定,消费环节主要包括电子元器件、机械制造、通信电缆、建材行业和空调行业,各个产品的毛利率视具体种类而定。

从狭义上讲,铜行业仅包括铜冶炼的生产环节,它的上游包括铜矿开采,下游包括铜的加工、消费环节。

图表1:铜产业链构成图资料来源:银联信整理二、产业链上下游分析图表2:中国铜原料来源及去向资料来源:银联信整理(一)产业链上游分析中国铜资源特点:矿床规模小:大型矿床仅占2.7%,中型矿床占8.9%。

矿石品位低:我国铜矿储量的平均品位为0.87%。

储量200万吨以上的矿床,品位大都在1%以下。

斑岩铜矿床的平均品位为0.55%,低于智利,秘鲁的1.0%-1.6%;砂页岩型铜矿床的平均品位0.5%-1%,低于刚果,赞比亚,波兰的2%-5%。

共伴生矿多:我国共伴生铜矿区达187处,占所有同矿区的比例为13.11%;矿体复杂,开采成本高:探明的矿体中有相当一部分是“呆矿”,可利用的铜矿山354处,查明储量1504万吨,以目前国内产能计算,铜资源储量静态保证年限不5足年。

铜矿储量及分布综述:中国铜矿分布广泛,除天津、香港外,包括上海、重庆、台湾在内的全国各省(市、区)皆有产出。

影响铜价变化的宏观因素分析

影响铜价变化的宏观因素分析张天丰【摘要】铜价走势回顾9月铜市逆季节性暴泻,铜价部分复制了今年8月及2008年10月的走势.犹似8月,铜价在第一个交易日即触及月内高点,而后价格呈现明显跳水之势;与2008年相比,铜市回撤的速度及力度则十分相似,其中伦铜价格分别在一周内跌幅达13% (2008)及16%(2011),而沪铜则下挫17.75%及13.53%.至截稿时,伦铜月跌幅至20.66%,而沪铜主力的月跌幅则达20%,从价格走势看,铜价下跌伴随着增仓及放量,市场看空氛围一致,致使任何技术面的支撑都显失效.短期内,铜仍将受宏观面和投资者心理因素的主导,即刻走出报复性反弹行情的概率不大.【期刊名称】《中国金属通报》【年(卷),期】2011(000)039【总页数】3页(P24-26)【作者】张天丰【作者单位】东兴期货研发中心【正文语种】中文9月铜市逆季节性暴泻。

金融属性致使铜市在恐慌中暴挫,但阶段性底部或现;全球消费投资信心指数略显分化,聚焦欧元区债务恐慌;全球资金面趋紧,但OT2或会对此予以改善;国内通胀压力或减缓,货币调控政策望回归常态。

9月铜市逆季节性暴泻,铜价部分复制了今年8月及2008年10月的走势。

犹似8月,铜价在第一个交易日即触及月内高点,而后价格呈现明显跳水之势;与2008年相比,铜市回撤的速度及力度则十分相似,其中伦铜价格分别在一周内跌幅达13%(2008)及16%(2011),而沪铜则下挫17.75%及13.53%。

至截稿时,伦铜月跌幅至20.66%,而沪铜主力的月跌幅则达20%,从价格走势看,铜价下跌伴随着增仓及放量,市场看空氛围一致,致使任何技术面的支撑都显失效。

短期内,铜仍将受宏观面和投资者心理因素的主导,即刻走出报复性反弹行情的概率不大。

1.金融属性致使铜市在恐慌中暴挫,但阶段性底部或现当前铜的金融属性仍处历史高点,而由于高金融属性的存在,致使铜价在全球恐慌情绪骤增下大幅回撤。

招行 2014回顾2015展望铜市场分析

2015年铜市场观点与逻辑我们认为2015年铜价重心将继续下移,最低点可能在41000元/吨,LME铜5800美元/吨左右。

但在这种向下的过程中,由于国内结构性改革下,经济下行风险增加,政策上的平衡措施也将加码。

整体来看中国经济增速回落,不会出现硬着陆风险。

在房地产市场走弱的情况下,14年末增加的基建投资将在明年二季度后逐步显现实际需求效应,减缓结构调整中经济失速风险。

加上国储局在铜价继续下跌过程中可能继续收储,铜价跌势可能难以呈现明显趋势性下挫行情,更多可能以震荡下跌为主,加上市场普遍预期2016年之后铜市场供求将再次逐步转向紧缺状态,故判断极端低位6000美元/吨下方位置运行周期较短,运行重心围绕6500美元/吨进行。

铜矿供应向下传导精铜产能难成瓶颈铜精矿供应将继续相对宽松的格局基本已成定局;其次,在海外以及中国冶炼产能的进一步投产情况下,较高的铜精矿加工费将推动冶炼厂投产达产周期,加上原有产能进一步提升开工率,全球精铜产量将继续增长;最后,废铜进口虽然进入第二年负增长,但整体来看再生铜继续保持增长势头,以及废铜与电解铜相对转好的价差,预计国内回收量正在增加,一定程度上弥补进口废铜的减量,由此废铜紧张较难成为铜市场的一大利好因素。

需求难抵供应增长需求上,美国经济继续向好,欧洲经济复苏进程有所反复,总体对铜的提振作用有限;而中国方面,改革态度坚决,对经济增速的容忍度可能继续降低,企业去杠杆将持续,去产能化令中国铜需求增速继续放缓。

而若政府为维稳经济,在消费拉动未起来之前,小幅推升基础建设,今年末集中批复的项目资金等能及时到位,则明年下半年铜实际需求能有所转好。

整体来看铜价回落风险周期主要集中在年末以及明年上半年。

一、2014年行情回顾2014年铜价走势主要分为三个阶段,年初在全市场预期铜市场由供应短缺转向供应过剩的大背景下,空头氛围集聚,在3月“超日债”违约的风险事件触动下,空头大量增仓打压铜价,铜价快速下挫至年内低点6321美元/吨,创2010年以来的新低。

2017年铜价演变分析报告

2017年铜价演变分析报告2017年7月目录一、铜价追根溯源 (5)二、拿破仑战争期间铜价上涨 (6)三、斯旺西区铜业的崛起 (6)四、美国密歇根上半岛“湖铜”的发现 (9)五、克里米亚战争和美国内战 (11)六、铜的垄断 (12)1、Pierre Secretan(1887-1889) (12)2、Amalgamated Copper Company(1899-1902) (13)七、一战(1914-1921) (14)八、二战(1945-1956) (16)九、铜在国民经济中的重要地位 (17)十、二战后的铜价:受世界经济周期与美元的共同影响 (19)十一、1968-1972:美国黄金时代的尾声 (21)十二、1973-1978:世界经济陷入“滞胀” (22)十三、1979-1986:石油危机再次爆发的冲击 (26)十四、1987-1989:日本经济的异军突起 (31)十五、1990-1993:全球经济增长再生波澜 (33)十六、1994-1999:“新经济”时代与金融危机再现 (37)十七、2000年铜价 (41)十八、2001年铜价 (44)十九、2002年铜价 (48)二十、2003年铜价 (51)二十一、2004年铜价 (54)二十二、2005年铜价 (57)二十三、2006年铜价 (61)二十四、2007年铜价 (65)二十五、2008年铜价 (69)二十六、2009年铜价 (72)二十七、2010年铜价 (76)二十八、2011年铜价 (79)二十九、2012年铜价 (83)三十、2013年铜价 (85)三十一、2014年铜价 (87)三十二、2015年铜价 (91)1、宏观面 (91)2、供需基本面 (93)(1)供给端:仍处于产能大量释放阶段 (93)(2)下游需求:消费增速明显下滑 (94)三十三、2016年铜价 (95)1、前十个月低位宽幅震荡 (95)2、十一月暴涨:更偏向于宏观面和资金面 (96)3、供给端:铜矿产能增速放缓,市场仍供大于求 (96)4、下游需求:中国铜消费好于预期,依赖经济增长 (98)三十四、铜价后市研判 (98)在近200年铜价走势中,按照需求不同可以分为两个时代。

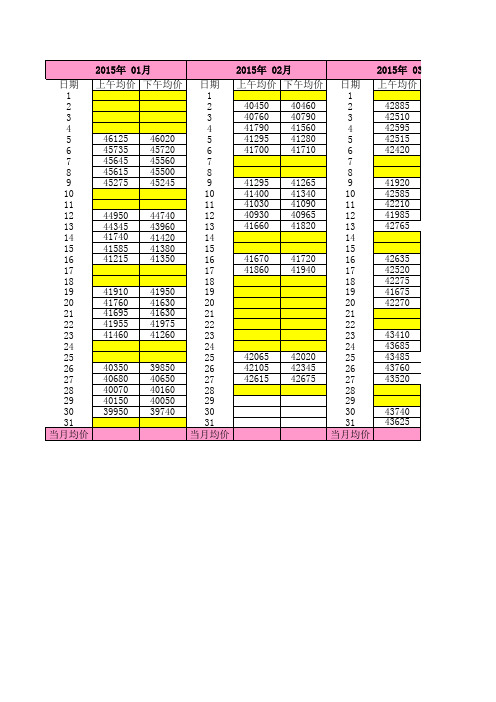

2015年铜镍价表

2015年 03月 下午均价 42980 42550 42510 42515 42325 42120 42410 42180 42170 42675 42595 42370 42025 41680 42095 43480 43620 43450 43750 43575 43760 43585

2015年 0460 42400 42380 42470 42710 42810

42325 42435 42300 42600 42750 42725

日期 上午均价 下午均价 日期 上午均价 下午均价 42585 42650 1 1 42810 42775 2 2 42780 42820 3 38930 38750 3 4 38475 38495 4 5 38530 38540 5 42380 41740 6 38635 38595 6 41420 41100 7 38380 38225 7 39740 39400 8 8 41535 41425 9 9 41690 41530 10 38280 38390 10 11 39510 39525 11 12 39180 39250 12 41040 40940 13 39635 39490 13 41220 41170 14 39520 39460 14 41375 41190 15 15 40970 41140 16 16 41040 41060 17 17 39260 39225 18 39200 39125 18 19 38810 38750 19 40415 40415 20 38780 38850 20 40620 40600 21 39205 39160 21 40390 40025 22 22 39850 39900 23 23 39000 39025 24 38520 38460 24 25 38925 25 39180 26 39215 26 39340 39300 39250 27 39080 38940 27 38940 38925 28 28 39550 39415 39780 39610 29 29 39490 39325 30 30 39030 39070 31 31 39310 39350 当月均价 当月均价

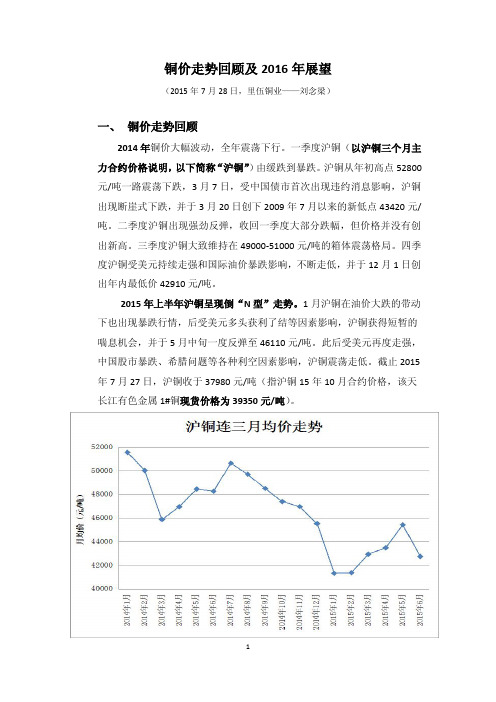

铜价走势回顾及2016年展望

铜价走势回顾及2016年展望(2015年7月28日,里伍铜业——刘念梁)一、铜价走势回顾2014年铜价大幅波动,全年震荡下行。

一季度沪铜(以沪铜三个月主力合约价格说明,以下简称“沪铜”)由缓跌到暴跌。

沪铜从年初高点52800元/吨一路震荡下跌,3月7日,受中国债市首次出现违约消息影响,沪铜出现断崖式下跌,并于3月20日创下2009年7月以来的新低点43420元/吨。

二季度沪铜出现强劲反弹,收回一季度大部分跌幅,但价格并没有创出新高。

三季度沪铜大致维持在49000-51000元/吨的箱体震荡格局。

四季度沪铜受美元持续走强和国际油价暴跌影响,不断走低,并于12月1日创出年内最低价42910元/吨。

2015年上半年沪铜呈现倒“N型”走势。

1月沪铜在油价大跌的带动下也出现暴跌行情,后受美元多头获利了结等因素影响,沪铜获得短暂的喘息机会,并于5月中旬一度反弹至46110元/吨。

此后受美元再度走强,中国股市暴跌、希腊问题等各种利空因素影响,沪铜震荡走低。

截止2015年7月27日,沪铜收于37980元/吨(指沪铜15年10月合约价格,该天长江有色金属1#铜现货价格为39350元/吨)。

二、后期铜价展望1、宏观经济形势分析2014年全球经济增速为3.4%,中国经济增速为7.4%,2015年上半年中国经济增速为7%。

根据国际货币基金组织(IMF)在2015年7月9日发布的全球经济展望报告预测,2015年全球经济增速预计为3.3%,中国经济增速预计为7.1%。

预计2016年全球增速将提至3.8%,但新兴市场及发展中经济体的增速将继续放缓,预计中国2016年的GDP增速为6.3-7%。

由于大宗商品的消费需求主要取决于新兴经济体,故根据2015年新兴经济体经济形势分析及美元下半年加息预期的影响,料大宗商品下半年仍有二次探底的可能,但随着美元加息的靴子落地及美元多头的获利了结,大宗商品有望在2016年走出阶段性的筑底反弹行情。

2011年 铜平均价

1Dec 2Dec 5Dec 6Dec 7Dec 8Dec 9Dec 12Dec 13Dec 14Dec 15Dec 16Dec 19Dec 20Dec 21Dec 22Dec 23Dec 26Dec 27Dec 28Dec

平均价

29Dec

30Dec

平均价 58400 58525 58010 58225 58025 58025 57800 57475 56575 56275 54550 54550 54425 54400 55150 55000 55575 55425 55175 55325 54650 55225

11年01月 铜平均价 元/吨 71500 71000 70500 70000 69500 69000 68500

4Jan 5Jan 6Jan 7Jan 10Jan 11Jan 12Jan 13Jan 14Jan 17Jan 18Jan 19Jan 20Jan 21Jan 24Jan 25Jan 26Jan 27Jan

11年08月 铜平均价 元/吨 平均价 73000 72000 71000 70000 69000 68000 67000 66000 65000 64000

1Aug 2Aug 3Aug 4Aug 5Aug 8Aug 9Aug 10Aug 11Aug 12Aug 15Aug 16Aug 17Aug 18Aug 19Aug 22Aug 23Aug 24Aug 25Aug 26Aug 29Aug 30Aug 31Aug

【机械要点】2015年11月铜、铁矿石进口意外大幅反弹(附图)

张小只智能机械工业网张小只机械知识库2015年11月铜、铁矿石进口意外大幅反弹(附图) 海关数据显示,按美元计,2015年11月进口同比下降8.7%,连续第13个月下滑,但降幅较10月18.8%有大幅收窄。

大豆、铁矿、铜矿同比涨幅超过20%,而市场关注的原油进口同比增长8%。

主要大宗商品中,仅成品油、钢材呈现进口量同比、环比都下滑的趋势。

海关总署2015年11月、2014年11月全国进口重点商品量值表 铜、铁矿石进口意外大幅增长 华尔街见闻汇总的统计局数据显示,2015年11月铜矿石、铁矿石、煤进口量环比均呈反弹趋势,其中铜矿石和煤进口量猛增,环比增幅高达37%,16%,相较上月环比数据,分别上涨50,37个百分点。

由于国际铜价持续低迷,今年以来铜价跌幅最高已超30%,本月初江西铜业、铜陵有色等10家铜冶炼企业联合发布《我国铜冶炼骨干企业联合倡议书》,表示将在2016年削减铜产量35万吨,约占我国今年铜总产量的8.75%。

2015年10月铜矿石进口量环比跌13%,但11月大幅反弹,环比增幅高达37%。

此外,彭博称铁矿石价格今年暴跌45%迫使国内大量高成本铁矿厂倒闭,部分国内需求转而依赖进口。

2015年11月铁矿石进口量同比上涨22%,今年累计同比上涨1.3%。

面对需求收缩、亏损和供应过剩等问题,钢铁制造商进口跌幅有所缩窄,2015年11月钢材进口环比跌幅从上月6%收缩至3%,同比跌幅为19%,今年累计同比跌幅为12%。

原油进口环比同比均上涨 2015年11月主要进口商品价格普遍下跌,其中布伦特原油价格11月再跌10%,从每桶49.33美元降至每桶44.40美元。

我国战略原油储备的增加曾导致我国原。

美元与铜价的辩证关系分析

美元与铜价的辩证关系分析徐长宁【摘要】作者通过分析历史铜价与美元汇率的关系,认为美国及全球经济状况好坏影响铜的需求,铜生产商的增产或减产行为影响铜的供应,它们对铜价的波动起着主要作用,而影响铜成本的美元涨跌对铜价波动起着重要作用。

在影响铜的供求因素变化不大、铜供求基本平衡的情况下,美元指数与LME铜价短期变化存在反向关系。

【期刊名称】《世界有色金属》【年(卷),期】2012(000)008【总页数】2页(P72-73)【关键词】铜;辩证;经济状况;生产商;波动;供求【作者】徐长宁【作者单位】铜陵有色商务部【正文语种】中文【中图分类】O614.121作者通过分析历史铜价与美元汇率的关系,认为美国及全球经济状况好坏影响铜的需求,铜生产商的增产或减产行为影响铜的供应,它们对铜价的波动起着主要作用,而影响铜成本的美元涨跌对铜价波动起着重要作用。

在影响铜的供求因素变化不大、铜供求基本平衡的情况下,美元指数与LME铜价短期变化存在反向关系。

2011年全球经济疲弱,但铜价却屡创新高,美元贬值等金融因素对铜价的影响不可小觑。

根据经济形势判断,对铜价运行趋势把握的相关经验可以预测:铜价在短期内受美元贬值的影响,价格上扬,但涨幅有限;长期来看,资源的稀缺性以及货币贬值将支持铜价长期走高,铜价与美元之间的关联性似乎又不太明显。

美元是当前世界上最重要的国际结算货币,通常以美元指数来表现美元汇率的变化趋势,美元指数是以全球重要经济国家与美国间的贸易量为权重计算的强弱指数,目前包括6种货币,其中欧元权重最高,日元次之。

美元贬值短期内不会增加全球铜总供给。

国际铜市场上火法铜占供给总量的80%,而铜精矿又占据了火法铜总成本的80%,所以铜精矿价格决定全球电解铜平均生产成本。

目前世界主要铜精矿生产国有智利、秘鲁、美国、加拿大、澳大利亚和中国,美国不受美元汇率变化的影响,生产成本稳定;南美国家向来维持弱势货币以刺激出口,从2002年开始的美元贬值主要针对欧元与日元,南美地区国家的货币与美元基本保持稳定,美元贬值不会影响其生产成本;加拿大、澳洲和欧元区等以美元计算的铜精矿生产成本大幅上扬,这部分产量约占全球总产量的15%。

2012年11月铜行情分析及12月预测

2012年11月铜行情分析及12月预测一、2012年1-11月铜价走势回顾2012年11月铜价铜均价为56019元/T,整体逐渐回落55330-56730的区间窄幅波动。

11月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但宏观面上没有新的支撑,受美国财政悬崖的影响,快速回落到55330-56730的区间窄幅波动,等新的信息寻找方向。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元区)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

11月美国和中国的PMI继续在50以上,值得一提的是汇丰中国的PMI也到了50.42、美国非农数据2012年美国非农数据(11月)增长就业人数(万人)失业率 月度预测 结果 预测 结果 2012-11月 9.00 7.90%2012-10月 12.50 17.10 7.90% 7.90% 2012-9月 11.50 11.40 8.20% 7.80% 2012-8月 12.50 9.60 8.30% 8.10% 2012-7月 10.00 16.30 8.20% 8.30% 2012-6月 9.00 8.00 8.20% 8.20% 2012-5月 15.00 6.90 8.10% 8.20% 2012-4月 16.50 11.50 8.20% 8.10% 2012-3月 20.30 12.00 8.30% 8.20% 2012-2月 21.00 22.70 8.20% 8.30% 2012-1月 15.00 24.30 8.50% 8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 日期本周库存 库存增减本周库存库存增减 本周库存库存增减 价格 2011-12-30 93219 370900464119 55250 2012-1-6 105258 12039 368125 (2775)473383 9264 55900 2012-1-13 120452 15194 356825 (11300)477277 3894 57050 2012-1-20 131645 11193 348750 (8075)480395 3118 59900 2012-2-3 179891 48246 326100 (22650)505991 25596 58950 2012-2-10 198202 18311 312750 (13350)510952 4961 60600 2012-2-17 217142 18940 306375 (6375)523517 12565 59325 2012-2-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-3-2 221487 5401 289000 (14500)510487 (9099)60400 2012-3-9 224781 3294 276025 (12975)500806 (9681)59300 2012-3-16 227276 2495 263825 (12200)491101 (9705)60175 2012-3-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-3-30 218814 (4818)256275 1100 475089 (3718)59300 2012-4-6 222092 3278 264775 8500 486867 11778 59380 2012-4-13 221827 (265)264400 (375)486227 (640)58030 2012-4-20 211170 (10657)261150 (3250)472320 (13907)57525 2012-4-27 204762 (6408)251825 (9325)456587 (15733)58225 2012-5-4 196627 (8135)230625 (21200)427252 (29335)58225 2012-5-11 187449 (9178)221275 (9350)408724 (18528)57825 2012-5-18 173814 (13635)221175 (100)394989 (13735)56030 2012-5-25 157489 (16325)223500 2325 380989 (14000)55950 2012-6-1 147044 (10445)230875 7375 377919 (3070)55470 2012-6-8 132421 (14623)229675 (1200)362096 (15823)54400 2012-6-15 130143 (2278)249450 19775 379593 17497 55400 2012-6-21 137084 6941 252150 2700 389234 9641 55400 2012-6-29 139442 2358 257150 5000 396592 7358 54800 2012-7-6 155237 15795 254450 (2700)409687 13095 56060 2012-7-13 160928 5691 251675 (2775)412603 2916 55700 2012-7-20 160973 45 253225 1550 414198 1595 56285 2012-7-27 156510 (4463)250300 (2925)406810 (7388)54880 2012-8-3 164111 7601 244725 (5575)408836 2026 54495 2012-8-10 158052 (6059)241250 (3475)399302 (9534)55520 2012-8-17 156151 (1901)234550 (6700)390701 (8601)55420 2012-8-24 158935 2784 235550 1000 394485 3784 56280 2012-8-31 158065 (870)229900 (5650)387965 (6520)56010 2012-9-7 151073 (6992)215950 (13950)367023 (20942)56790 2012-9-14 156401 5328 217175 1225 373576 6553 599852012-9-21 166829 10428 219475 2300 386304 12728 59940 2012-9-28 162547 (4282)219400 (75)381947 (4357)59230 2012-10-12 181514 18967 215900 (3500)397414 15467 59210 2012-10-19 196710 15196 220900 5000 417610 20196 58920 2012-10-26 192761 (3949)219800 (1100)412561 (5049)57060 2012-11-2 197937 5176 242975 23175 440912 28351 56730 2012-11-9 204995 7058 246275 3300 451270 10358 56060 2012-11-16 203544 (1451)255175 8900 458719 7449 55860 2012-11-23 205933 2389 249825 (5350)455758 (2961)55660 2012-11-30 197088 (8845)248150 (1675)445238 (10520)56445103869 (122750)(18881)三、 数据分析及基本面利好:1)2012年11月7日美国大选结束,奥巴马成功连任,这意味奥巴马会保持以前政策连续性—宽货币,但美国“财政悬崖”的化解前景,也将走回到此前的老路上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)国内因素

一是从需求面上来看,铜消费非但没有好转,反而越来越显疲弱。

铜材终端消费占比较大的房地产、电力行业也仍旧是处于不温不火的状态。

虽然今年以来,楼市利好政策不断。

央行连续3轮"双降",2015年内已累计进行5 次降息、4次降准,再一次减轻了首次置业购房者的入市门槛,加上受金九银十影响,使购房者加快了购买的脚步。

但楼市延续分化态势,多数三四线城市房价继续下跌,去库存的形势依然严峻。

从当前投资情况来看,三四线城市的投资增速持续回落,面对低迷的市场行情,一些开发商不得不延缓开发进度,或者紧急叫停在建工程,甚至不惜为此缴纳土地闲置费。

可见拯救房地产行业的弱势,还是一场持久战。

而电力需求增长也处于低位、电价下调滞后影响等因素,电力行业景气度向好的压力仍然不小。

人民网公布的数据显示,2015年1-10月房屋新开工面积同比下跌13.95%,10月电缆产量同比下跌7.76%,10月国内冰箱与空调的产量均同比下滑8.6%;可见包括房地产、家电在内的主要的铜消费领域均出现负增长。

需求面对铜价产生的极大的压力,可见接下来较长的一段时间内,铜市难改弱势格局。

二是10月中国官方制造业PMI与财新制造业PMI指数虽然在数值上有所稳定甚至上调,但依旧处于枯荣线下方,CPI不及预期,10月PPI数据连续第44个月下滑,10月规模以上工业增加值与10月城镇固定资产投资均小于前,10月新增贷款和社会融资规模更是远低于市场预期。

目前中国经济的放缓态势依旧严峻,并且没有出现过多好转迹象。

总的来说,目前的经济面上并不存在任何能够支撑铜价的因素。

习近平主席就十三五规划建议明确表示,"十三五"期间中国GDP增长目标应该维持在6.5%以上,这更加证明了中国经济发展速度正在进一步放缓,因此铜未来的需求前景必然受限。

(2)国际因素

一是供给面上,本周嘉能可再次传出减产消息,嘉能可表示,到2017年底,削减的铜产量将从40万吨上升到45.5万吨。

不过就在世界各地传出减产、停产的同时,秘鲁的铜矿产量却在逐渐的增加,并成为世界铜矿产量增长的新来源之一。

据秘鲁能矿部的统计显示前三季度,铜产量为120万吨,同比增长16.4%。

从目前的铜价来看,铜企大面积减产的情况不太可能出现,供应面上对铜价的提振十分有限。

储公布的10月FOMC会议纪要。

会议纪要显示,美联储内部目前分为三大阵营,其中大部分委员认

到满足,只有少部分委员持反对意见,总体来看,大部分委员都认为在12月采取行动是一个合适的选择。

因此,市场对美联储加息的预期继续升温,大幅提振美元指数。

美元指数持续处于高位,铜价受压严重。

压制铜价;另一方面,铜市本身供需矛盾难改,从中期来看铜价依旧处于下跌通道中。