项目成本测算表(完整版)

模板-项目成本测算

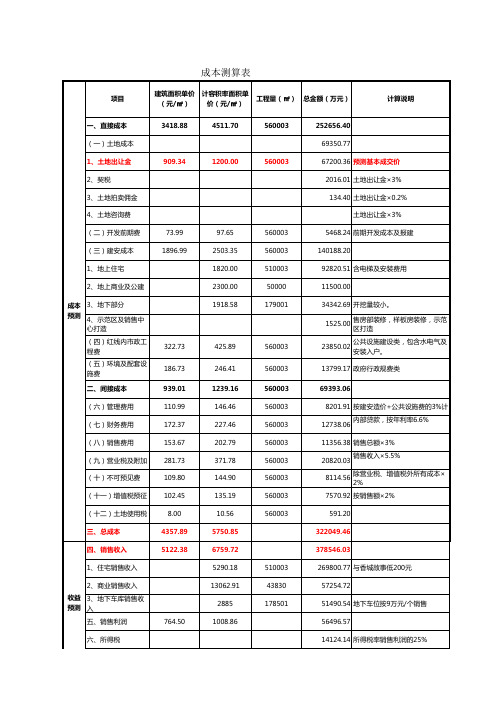

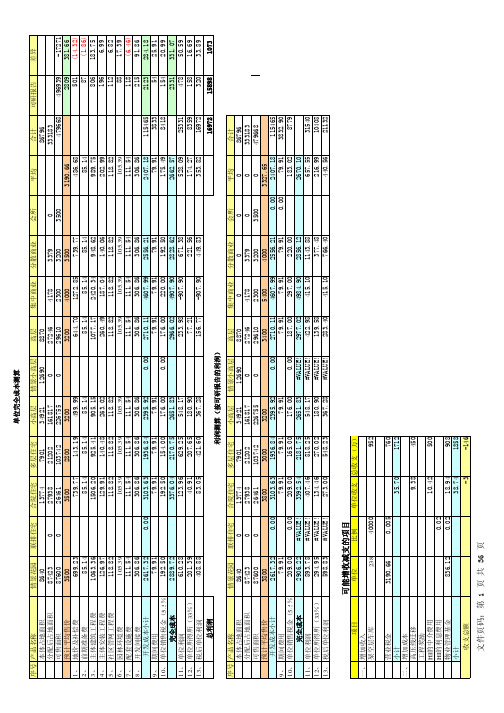

一、直接成本 (一)土地成本 1、土地出让金 2、契税 3、土地拍卖佣金 4、土地咨询费 (二)开发前期费 (三)建安成本 1、地上住宅 2、地上商业及公建 成本预 3、地下部分 测 4、示范区及销售中 心打造 (四)红线内市政工 程费 (五)环境及配套设 施费 二、间接成本 (六)管理费用 (七)财务费用 (八)销售费用 (九)营业税及附加 (十)不可预见费 (十一)增值税预征 (十二)土地使用税 三、总成本 四、销售收入 1、住宅销售收入 2、商业销售收入 收益预 3、地下车库销售收 测 入 五、销售利润 六、所得税

560003

252656.40 69350.77

909.34

1200.00

560003

67200.36 预测基本成交价 2016.01 土地出让金×3% 134.40 土地出让金×0.2% 土地出让金×3%

73.99 1896.99

97.65 2503.35 1820.00 2300.00 1918.58

测

七、税后净利润 八、税前利润率 九、税后利润率

573.37

756.65

42372.43

15% 11%

14.92% 11.19%

1200

土地(亩) 280.00

560003

672003600 2400012.86

地价(万元) 240.0012857 67200.36

g4

280.00

269.94

75583.00

560003 560003 510003 50000 179001

5468.24 前期开发成本及报建 140188.20 92820.51 含电梯及安装费用 11500.00 34342.69 开挖量较小。 1525.00 售房部装修,样板房装修,示范 区打造 公共设施建设类,包含水电气及 安装入户。

工程项目目标成本测算样表

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

项目成本测算表

197 1、工程监理费 198 1.1 工程监理 199 1.2 预结算编审 200 1.3 行政管理 201 1.4 施工合同外奖金 202 1.5 质检登记 203 1.6 其他支出

204 十、管理费

0 0

0.00 0 0 0 0 0 0 0 0 0

0.00 0 0 0 0 0 0 0

172 七、园林环境工程

173 1、环境设计费 174 2、绿化建设费 175 2.1 区内绿化 176 2.2 区外绿化 177 3、建筑小品 178 4、道路、广场建筑费 179 4.1 道路广场铺设 180 4.2 开设路口工程机补偿 181 5、大门围墙建筑费 182 6、室外照明 183 7、标识系统制造

0 0 0 0 0 0 0 0

0.00 0 0 0 0 0 0 0 0 0 0 0 0

247 2、促销活动

0

248 2.1 产品推介会

0

249 2.2 开盘庆典费

0

250 2.3 房屋展销会

0

251 2.4 促销活动费

0

252 3、销售大厅

0

253 3.1 样板房装修

0

254 3.2 销售大厅装修

0

255 3.3 销售大厅设备

0

256 4、销售提成

0

257 4.1 销售人员底薪

0

258 4.2 销售人员提成

0

259 5、其他费用

0

260 5.1 平面设计费

0

261 5.2 沙盘模型费

0

262 5.3 建筑面积测量

0

263 5.4 产权交易费

0

264 5.5 促销礼品费

项目成本测算表

#VALUE! ####### ####### ####### 0.00

0.00

#VALUE! ####### ####### ####### 0.00

开发成本

九 期间费用

项目总投资

可售面积在所有产品类 型中分摊。若不是在所 有产品类型中分摊请修 改公式

0.00

0.00

0.00

0.00

0.00

0.00

0.00 表中公式把该项成本按

0.00

可售面积在所有产品类 型中分摊。若不是在所

0.00 有产品类型中分摊请修

0.00 改公式

0.00

0.00

0.00

合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

分摊标准说明

表中公式把地价按可售面积 进行分摊。若按占地面积分 摊地价,请修改公式。若地 价不是在所有产品类型中分 摊亦请修改公式

表中公式把该项成本按可售 面积在所有产品类型中分摊 。若不是在所有产品类型中 分摊请修改公式

按产品类型实发生额计 算

按产品类型实发生额计算

表中公式把该项成本按 可售面积在所有产品类 型中分摊。若不是在所 有产品类型中分摊请修 改公式

5 室外智能化系统 6 其他 六 园林环境费 七 配套设施费 1 游泳池 1 会所 2 幼儿园 3 学校 5 球场 6 设备用房 7 车站建造费 8 其他 八 开发间接费

2 设备及安装费

3 弱电系统

五 社区管网工程费

项目成本测算表格式

其它耗材

四

直接成本小计

一+二+三

五

其它支出

六

间接成本及管理费

按不低于直接成本的1%测算

七

风险预估金

生产安全准备金,按不低于直接成本的1%测算

八

税金

按不低于总报价的6%测算

九

利润

利润必须大于零

十

小计

四+五+六+七+八+九

十一

大写金额

投标人:法人授权代表:

(投标人单位公章)(签字或盖章)

年月日

法定休假加班

周末加班

防暑降温

劳保费

二

机具设备费

1

清洗洒水车

油耗

折旧

总质量16吨洒水车按不低于市场价25万元/台,5年折旧测算

维修、保养

保险、路桥等

2

洗扫一体车

油耗

折旧

总质量10吨洗扫一体车按不低于市场价50万元/台,5年折旧测算

维修、保养

保险、路桥等

3

压缩式垃圾车

油耗

折旧

总质量12吨压缩式垃圾车按不低于市场价30万元/台,5年折旧测算

项目成本测算表(格式)

序号

项目

单位

耗量

单位成本

(元/月)

单位成本

(元/年)

合计(元)

备注

一

人工费

1

保洁工和冲洗工成本

基础工资

社会保险

防暑降温

劳保费

工具费

2

清运工成本

基础工资

社会保险费

商业意外保险

法定休假加班

周末加班

防暑降温

劳保费

工具费

方案版项目目标成本测算表(参考模板)

项目

#REF! #REF! #REF! 室外配套 小计 开发间接费 管理费 营销费 税费 财务费 可售面积成本

成本额(万 元)

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

地上可销售面积 (住宅和商业)

单方 #REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

占总成本的比例

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

**项目规划阶段收益测算

序号

1 2 3 4 5 6 7

项目

面积 0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

#REF!

0

地上地下可销售面积(住宅 、商业和地下室)

单方 #REF!

面积 #REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

**项目规划阶段综合成本测算

地上建筑面积为***㎡:其中住宅****平方米,公共配套***平方米;可售面积***平方米;总地下面积为****平方 米,储藏室面积***平方米,独立车库建筑面积为****㎡ ,其中人防面积约***平方米; 地下车库**个,户数****户 。

中建项目目标成本测算样表

临时设施费

元

3

安全、文明及 环境保护费

元

3.1 其中:垃圾外运费用 元

4

CI费用

元

5

职工薪酬

元

6

现场办公费、差旅费 、车辆使用费

元

7

业务招待费

元

8

创优费用

元

9 观摩及各类活动费用 元

清单

工程量B

平米指标 (B/A)

自施合同额

测算目标成本

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

表3

主要工程量指标表

序号

一 1 2 3 二 1 2 3 三 1 2 3 四 1 2 3 五 1 2 3 六 1 2 3 4 5 6

项目名称

建筑面积A 地下室 裙房 塔楼

钢筋指标 地下室 裙房 塔楼 混凝土 地下室 裙房 塔楼 模板 地下室 裙房 塔楼 砌体 地下室 裙房 塔楼 其他 外墙门窗 内墙抹灰

m3

0.00

0.00

m3

0.00

0.00

m3

0.00

0.00

m2

0.00

0.00

0.00

0.00

m2

0.00

0.00

m2

0.00

0.00

m2

0.00

0.00

m3

0.00

0.00

0.00

0.00

m3

0.00

0.00

m3

0.00

0.00

m3

0.00

0.00

量差D=C-B

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

项目成本测算表

39.18 19.87 19.32 145.75 106.24 28.97 1.93 1.70 1.54 5.37 153.72 153.72 36.12 36.12 374.78 1578.82

2.48% 1.26% 1.22% 9.23% 6.73% 1.84% 0.12% 0.11% 0.10% 0.34% 9.74% 9.74% 2.29% 2.29% 23.74% 100.00%

编码 一 1 2 3 二 1 2 3 4

5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 三 1 2 3 4 四 1 2 3 4 5 6 7 8 9 10 11 12

工程项目(费用名称) 征地、拆迁补偿费 征地费(拍卖价) 土地契税 土地登记公证费 勘察、设计和前期费 地形图测绘费 总体规划设计费(定点费) 地质勘察费 建筑设计费 城市市政建设配套费(一级地 段) 规划管理费 放线费 招标费 监理费 预结算审计费 消防配套费 施工合同签证费 噪音费 建设项目环境影响评价收费 避雷安装检测费 防洪堤工程建设管理费 人防管理费 防空地下室易地建设费 工地管理费 墙改费(民用) 建筑方案评审费 白蚁预防费 建筑安装工程费 桩工程 土建工程 安装工程 电梯安装 (小区)配套建设费 道路工程 室外排污排水工程 围墙工程 室外供电安装工程 绿化工程 路灯安装工程 供配电增容费(贴费) 公共配套设施费(托儿所) 公共配套设施费(文化活动站) 公共配套设施费(居委会) 公共配套设施费(单车棚) 公共配套设施费(垃圾中转站)

1

建筑面积测量费

㎡

49268.1

1.7

房屋竣工总登记费

元、% 76020000

1

教育附加费

项目成本测算表

1、2、3、4、5、6、7、8、9、10、11、12、填表指引本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部。

其中规划指标需设计部配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

第一级的八大类成本项目及其下的第二级成本项目为集团统一设定,第三级以下的成本项目可根据实际情况进行调整。

开发间接费中的行政费用、资本化利息和期间费用,请财务部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式;项目规模较大或分期开发时,《目标成本测算》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并根据售价决定是否需要分摊其它六类公摊费用。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应以连同财务测算部分在新项目发展小组实地调研前两天用电子邮件发送到总部财务部成本组。

并尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资料等。

项目总成本表(成本效益测算)

(XX)项目总成本表

(XX)项目总成本表

3.3 安装工程材料 3.3.1 水电管材、线材及配件 3.3.2 洁具 3.3.3 灯具 3.3.4 空调系统材料、设备 3.3.5 电器设备 3.3.6 其他材料及附材

3.4 运、杂费等其他费用 4 其他工程费用 四 市政基础设施费 1 路桥工程

1.1 道路工程 1.2 桥梁工程 1.3 河道工程

直接成本小计 开发间接费用

工资 社会统筹基金

办公费 修理费 水电费

水费 电费 通讯费 交通费 租赁费 差旅费 物料消耗 汽车费用 物业服务费 空置房物业费 物业接管费 代交相关费用 会议费 保险费用 培训费 会所托管费 业务费 其他费用 销售费用 工资 社会统筹基金 办公费 邮电通讯费 物料消耗费 市内交通费 差旅费 业务费 咨询费 租赁费 汽车使用费 会议费 修理费 广告费 业务宣传费 保险费用 其他费用 管理费

(XX)项目总成本表

编制日期:XXXX年XX月XX日

总规划面积: 总可售面积:

M2; 别墅: M2; 绿化面积:

序号

项目名称

一 土地开发成本 1 土地出让金 1.1 建设用地出让金 1.2 代征用地出让金 1.3 土地出让金返还 2 契税 3 土地使用税 4 拆迁补偿费 4.1 土地综合补偿 4.2 旧村拆迁补偿 4.3 新村建设补偿 4.4 劳动力安置费 4.5 青苗补偿费 4.6 其它补偿费 5 土地复垦费 6 耕地占用税 7 项目其他补偿费 二 前期费用 1 平整场地 2 临时设施 2.1 临时建筑及围档 2.2 临时道路 2.3 临时供水 2.4 临时供电 2.5 甲供材料 3 报建费用 3.1 规划管理费 3.2 招标相关费用 3.3 质量监督费 3.4 新型墙体材料费 3.5 水泥专项基金 3.6 白蚁防治费 3.7 市政配套费 3.8 人防建设费 3.9 其他费用 4 设计费 4.1 方案设计费 4.1.1 国外建筑方案设计 4.1.2 国外室内装修方案设计 4.1.3 国外景观方案设计 4.2 施工图设计费 4.2.1 主体工程施工图设计 4.2.2 市政施工图设计 4.2.3 景观施工图设计 4.2.4 燃气工程设计 4.2.5 电力工程设计

项目目标成本测算表

万通示范文本-项目成本测算表

8640

13774

7901

87600

0 26461 103742

情景花园 联排住宅 合院住宅 多层住宅

小高层 情景小高层

34921

12690

226755

0

小高层 情景小高层

高层 8870

29610

高层

餐饮 分散商业

2300

3200

餐饮 其他商业

一组团 Ⅰ-1 Ⅰ-2 Ⅰ-3 Ⅰ-4 Ⅰ-5

二组团 三组团 四组团

十六组团

十七组团

十八组团

十九组团

原社区用地

配套项目

各组团占地面积合计 80302.28

需分摊的占地面积

共用占地分摊

公摊面积

7121.0

分摊后占地面积

87423.3

地价分摊(万元)

6125.27

其中:市政配套

879.74

合作价款(含政府) 5245.53

单位 单位地价(元/M2) 成本 其中:市政配套

分配后占地面积

87423

可售面积

87600

预计平均售价

3800

开发成本小计

2617.32

9、 期间费用

79.91

10、 单位销售税金(5.5%) 209.00

完全成本

2906.22

11、 单位利润

893.78

12、 单位所得所(33%)

294.95

13、 税后单位利润

598.83

联排住宅 0 0 0

0.00

0.00 #VALUE! #VALUE! #VALUE! #VALUE!

合院住宅 13774 27938 26461 3800 3103.63 79.91 209.00 3392.54 407.46 134.46 273.00

项目开发成本测算标准表(样板)

产品构成

ห้องสมุดไป่ตู้占地面积 (m2)

户型数

建筑面积 (m2)

可售面积 (m2)

产品比例

平均每户面积 (m2)

单元数

户数

规 划 指 标

总占地面积 建筑物占地面积 计容积率面积 1.00 1 1 占地面积 (m2) m2 m2 m2 总建筑面积 建 筑 覆盖 率 率 容 积 建筑面积 (m2) 1.00 1.00% 1.000 可售面积 (m2) m2 总销售面积 绿 地 率 道路占有率 平均每户面积 (m2) 1.00 1.00% 1% m2

产品构成

高层写字楼 超高层写字楼 商业主体 独栋商业 排式商业 其它用途主体 酒店一 酒店二

占地面积 (m2)

户型数

建筑面积 (m2)

可售面积 (m2)

产品比例

平均每户面积 (m2)

单元数

户数

小计 配套商业 幼儿园 会所 公共配 物业管理用房 套建筑 学校 地下室 其中人防 其它 小计 — — — — — — — — — — 车位数 地下车库 半地车库 停车 架空层 地面车库 地面露天 小计 合计 — 0.00 — 建筑面积 (m2) — — — — — — — — — 可售面积(m2) 说明:

产品构成

别墅类住宅主体(1-4层)

户型数

产品比例

单元数

户数

联排别墅 双拼别墅 独栋别墅 叠拼别墅

多层住宅主体(5-8层)

普通多层 花园洋房

小高层住宅主体(9-15层) 9-12层住宅 13-15层住宅 中高层主体(16-25层) 16-20层住宅 21-25层住宅

单体

高层住宅主体(26-32层) 26-28层住宅 29-32层住宅 超高层住宅主体(33层及以上) 33-35层住宅 36-40层住宅 写字楼主体

项目成本测算表

多层成本费用汇总表

说明:1、1#地块土地成本已一次性摊入表中成本项目.

2、半地下车库不计算容积率,3块地共土地面积241520平米,容积率建筑面积暂估按*1.40计算.

3、管理销售费用以2006年费用为基数*2年,再在三块地中按容积率分摊.

4、财务费用24500万委贷利息*3年按容积率在三块地分摊,加上约3000万贷款利息*3年分摊。

5、销售费用按600万每年估计*4年再在三块地中按容积率建筑面积分摊。

6、计入容积率建筑面积按多层77148+3000+商铺4296+幼儿园2780+会所1556=88780平米

7、自行车库因成本较难算,按其建筑面积除以3折算成多层建筑面积。

研发项目费用成本测算(模板)

研发项目费用成本测算(模板)

背景

研发项目的费用成本测算对于企业的决策和管理至关重要。

正确测算能够帮助企业优化开支、制定合理预算和实现可持续发展。

为此,制定一份合适的测算模板至关重要。

测算模板

1.费用明细表

2. 人力成本明细表

3. 物料成本明细表

4. 直接费用计算表

5. 总成本测算表

结论

以上是一份研发项目费用成本测算模板,可以根据实际情况进行调整和优化。

建议在测算的时候,多考虑风险因素,避免虚高和

错误估算。

最终得出的成本测算结果,是企业进行后续决策和管理的重要依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、2、3、4、5、6、7、8、9、

10、

11、

12、

填表指引

本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部门。

其中规划指标需设计部配合,建造标准按营销、设计、成本

、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

目标成本科目分类及代码应保持一级至四级成本科目及代码的唯一性,四级成本科目以下可根据项目的具体情况自行增减,但应与财务核算保持一致。

开发间接费中的行政费用、资本化利息和期间费用,由财务资产部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设臵了分摊公式;

项目规模较大或分期开发时,《目标成本测算表》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并至少应保留12M2对应的建安成本。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资

料等。

项目成本测算时,表中与规划有关的数据尽量从规划指标中引用采用公式计算,便于规划改变时自动计

算。

方案阶段目标成本测算同时,应完成合约规划,合约规划数据取自《项目总成本表》、《跨期成本分摊明细表》。