九阳股份有限公司应收账款风险管理

企业经营风险分析-以九阳股份的经营风险分析为例

深圳大学本科毕业论文(设计)题目:企业经营风险分析—以九阳股份的经营风险分析为例姓名: 邓建新专业: 会计学学院: 财会学院学号: 20101032133083873指导教师: 张小彦职称:副教授2012年 10 月 27 日摘要(关键词) ...................................................................................错误!未定义书签。

前言 (1)一.相关文献综述 (1)(一)企业经营风险 (2)(二)企业经营风险分析 (3)1.企业的非财务因素 (3)2.企业的财务因素 (3)3.企业经营杠杆 (3)二. 九阳股份的经营风险分析 (4)(一)宏观因素分析 (5)1.豆浆机市场发展状况 (5)2.行业竞争情况 (5)3. 九阳股份简介 (5)4. 竞争优势 (6)5. 风险因素 (7)(二)财务指标分析 (8)(三) 综合分析判断.......................................................................错误!未定义书签。

3 三.研究结论..........................................................................................错误!未定义书签。

4参考文献.........................................................................................错误!未定义书签。

5 致谢.................................................................................................错误!未定义书签。

财务分析作业——九阳股份

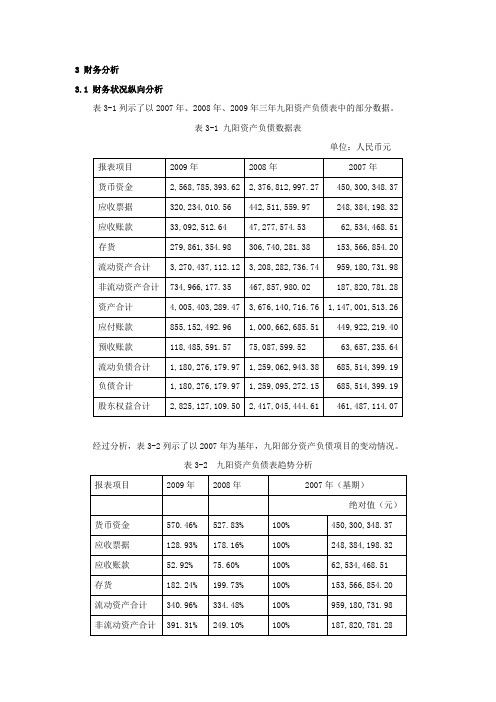

3 财务分析3.1 财务状况纵向分析表3-1列示了以2007年、2008年、2009年三年九阳资产负债表中的部分数据。

表3-1 九阳资产负债数据表单位:人民币元经过分析,表3-2列示了以2007年为基年,九阳部分资产负债项目的变动情况。

表3-2 九阳资产负债表趋势分析1、流动资产分析(1)应收票据分析:2008年应收票据的增长程度较高,是基年2007年的1.78倍,其中用于银行借款质押的应收票据占14.25%。

2009年九阳的应收票据较2008年的应收票据有所下降,说明九阳2009年的应收票据有一定的回收率。

(2)应收账款分析:从表3-1中可以看出九阳应收账款从2007年——2009年这三年之间是逐年递减的,但是从表3-2中可以看出九阳应收账款递减的比率在逐年下降,这说明九阳加强了对应收账款信用管控的力度,收款较为及时所致。

(3)存货分析:2007年——2009年的存货也是呈逐年增长的趋势,但是增长的比例在逐年下降,这与九阳的战略转型有一定的关系。

综上所述,九阳的流动资产变化不大,虽然在2009年货币资金的下降程度很大,但是由于加强了对应收账款信用管控的力度,账款回收增加,其资产的质量和流动性反而有所增长。

2、流动负债分析九阳的流动负债结构比较简单,主要有应付账款和预收账款两种。

(1)应付账款分析:应付账款在2007年——2009年这三年也呈现上长状态,但是上升的比率在逐年下降,这主要是九阳改变以采购策略,大量使用银行承兑汇票和商业信用造成的。

(2)预收账款分析:稳步增长,这也说明九阳的经济往来还是比较稳定的。

3、非流动资产分析固定资产分析:从表3-1中可以看出九阳从2007年——2009年这三年的固定资产在逐年增长且增长的幅度很大。

主要是九阳积极实施募集资金投资项目,济南年产5万吨豆料项目和杭州厨房小家电建设项目完工并投入使用所致。

总体而言,九阳的流动资产增长幅度较大,而流动负债增长幅度较小,其短期偿债能力有保障,所以九阳的财务风险是比较低的。

九阳公司财务分析报告(3篇)

第1篇一、前言九阳股份有限公司(以下简称“九阳公司”)成立于1994年,总部位于中国杭州,是一家专注于厨房电器研发、生产和销售的高新技术企业。

经过多年的发展,九阳公司已成为国内厨房电器行业的领军企业,产品涵盖豆浆机、榨汁机、料理机、咖啡机等。

本报告将从九阳公司的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,以期为投资者、管理层和监管部门提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,九阳公司总资产为545.29亿元,较上年同期增长10.86%。

其中,流动资产占总资产的比例为54.22%,非流动资产占比45.78%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2021年12月31日,九阳公司总负债为227.63亿元,较上年同期增长8.38%。

其中,流动负债占总负债的比例为64.76%,非流动负债占比35.24%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析2021年,九阳公司实现营业收入190.18亿元,较上年同期增长8.22%。

其中,豆浆机、榨汁机、料理机等厨房电器产品收入占比最大,分别为45.23%、28.45%、15.43%。

(2)营业成本分析2021年,九阳公司营业成本为144.23亿元,较上年同期增长6.75%。

主要原因是原材料价格上涨、人工成本增加等因素。

(3)净利润分析2021年,九阳公司实现净利润9.18亿元,较上年同期增长6.54%。

毛利率为25.17%,较上年同期略有下降。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2021年,九阳公司毛利率为25.17%,较上年同期略有下降。

这主要是由于原材料价格上涨、人工成本增加等因素。

(2)净利率分析2021年,九阳公司净利率为4.82%,较上年同期略有下降。

九阳股份财务管理分析

目录一、公司背景介绍 (1)(一)公司简介 (1)(二)企业营销模式 (2)(三)公司股东情况 (4)二、战略分析 (4)(一)行业分析 (4)(二)竞争战略分析 (9)(三)公司战略分析 (15)三、会计分析 (16)四、财务分析 (19)(一)偿债能力 (19)(二)营运能力 (21)(三)盈利能力 (24)(四)发展能力 (27)(五)杜邦分析 (29)五、前景分析 (32)(一)主要财务指标分析 (32)(二)成长性对比分析 (35)(三)投资建议 (38)参考资料 (41)以九阳为例的财务管理案例分析一、公司背景介绍(一)公司简介九阳股份身为豆浆机的发明者,自上市十年来,坚持“定位厨房,升级厨房”的发展战略,强化发展优势品类和创新品类。

九阳在以豆浆机创业起家后逐渐发展出榨汁机、料理机等多品种产品,接着继续扩张到电磁炉和西式小家电等多品类厨房小家电,逐渐实现了“九阳=豆浆机”向“九阳=品质生活小家电”的品牌提升与转型。

食品加工机系列产品依旧是企业收入主要来源,优势较明显,豆浆机仍处于龙头地位,市场份额较为稳定,在经济上行周期中,九阳的弹性较大。

九阳公司产品内涵与业绩发展的背后,是持续不断的技术创新和研发投入。

据年报显示,九阳的研发费用在十年间增长了近7倍,这也是公司能在不断变化的市场中以不断创新的产品来稳定公司发展前景的原因。

1由下图数据可以看到,九阳在近几年的生产规模中“营养煲”和“西式小家电”系列产品的份额均有10%左右的提升。

九阳从豆浆机为主过渡为豆浆机、料理机、营养煲等系列产品。

图1小家电类型数据来源:公司年报,国金证券研究所(二)企业营销模式1、国内新零售时代,九阳积极在供应链进行探索和创新,线上领域重视电商渠道建设,主推新型互联网营销模式,即“电商-020-社交平台”模式。

利用线上“制造话题”和“粉丝经济”进行品牌推广,引导客户去实体店进行实物体验,将流量转换成购买力,形成一个“从传播到销售的闭环”。

财务报表分析实验报告(九阳股份)

财务报表分析实验报告姓名:石佳学号:2018014744班级:会计1803九阳股份有限公司财务报表分析报告一、公司概况二、九阳股份有限公司上市财务报表分析1.企业价值分析对企业的价值分析主要分析企业的风险价值和时间价值,其中时间价值为无风险收益率,可用企业的平均收益率来替代,而超额收益率为企业的风险价值,由图表可以看出,企业的近四年的风险收益率较小,说明企业发展面临的风险较小,企业可以稳定的发展。

2.财务评价分析(1)偿债能力分析数据表明该公司2019 和2018 的流动比率变化较大,且相比于2018 年,2019年有了较大幅度的升高,升高的主要原因是因为流动资产的逐渐增加企业的偿债能力风险在减少。

数据表明该公司2019 较2018 的速动资产有所提高是由于存货项目的减少,较2018年相比公司的偿债能力有了一定的好转。

数据表明企业的资产负债率由一定程度的上升,说明公司的偿债能力在不断地下降;权益成数的下降说明投资者在企业中投入的资金比例减少,企业的偿债能力下降;产权比率升高说明企业的负债过高,企业的财务结构转变为高风险的财务结构。

(2)营运能力分析企业的营运能力直接影响企业的偿债能力和获利能力。

应收账款周转率的提高说明企业对应收账款的利用效果变得更好;存货周转率的下降说明存货的利用效果下降,企业可能在管理方面出现了一些问题,例如存货剩余量过多等;固定资产周转率的提高说明企业对固定资产的利用效果变得更好,但是固定资产周转率提升较少也可能是因为企业的生产能力趋于饱和。

(3)盈利能力分析盈利能力是企业赚取利润的能力。

相较于2018年,2019年营业毛利率上升,说明企业的获利能力加强;营业净利率的下降,说明企业通过经营活动获取利润的能力下降;投资报酬率反映的是企业投入全部资金的获利能力,该指标的下降说明企业的获利能力变弱;盈利现金保障倍数反映企业当期净利润中现金收益的保障程度,该指标的大幅度增加说明企业经营活动产生的净利润对现金的贡献增大,利润的可靠性增加。

九阳股份有限公司2009-2011年财务分析

2相关财务数据.3.九阳股份有限公司财务分析3.1偿债能力分析3.1.1 短期偿债能力分析(注:参考值为美的电器、苏泊尔、老板电器、圣莱特4公司平均值,下同)图3.1.1 短期偿债能力指标折线图从九阳股份的流动比率从09年开始逐年递减,2011年达到新低水平。

流动比率是显示公司每一元流动负债就有相对应多少流动资产作为偿还保证的指标,从折线图中也可以明显的发现九阳公司的短期偿债能力下降。

存货较货币资金和应收票据、应收账款等流动资产流动性更低,除去存货的影响,后九阳股份的速动比率下降趋势比流动比率更为明显,11年存货占流动资产的比例更大,相应偿债能力更低。

理论上来说企业的速动比率为2最适宜,但根据公司规模和公司类型又各有差别新兴产业和中小企业由于企业发展,资金往往并不充足,财务风险通常较大。

对比同行业4家公司,流动比率比行业水平低100%,而速动比率则是低112%。

看似横比风险很大的九阳股份,即使每年的现金流量比率都下降,却有着同行业基准2倍以上的现金流量比率,也就是说,只要不是一下将所有债务都还清,九阳公司截止至2011年依然具有良好的还债能力(相对于行业),但其一直下滑的几项短期偿债能力指标,也警示着我们该公司可能存在资产周转上的问题。

有趣的是,纵观其利润表和注释,却可以发现该公司并不存在利息支出,资产负债表中也没有长期和短期的借款,也就是说九阳股份并没有使用财务杠杆,公司也就不存在财务风险。

表3.1.2 财务费用注释回顾选取的四家公司,要不没有使用财务杠杆调节,如老板电器,要不就是相当低的利息费用(几万倍的利息保障倍数和现金流量比率利息保障倍数)。

看来不使用借款为小家电制造业的一个特征。

那么,究竟是因为公司偏好宁愿将公司利润分给股东而不分给债权人呢,还是对于中小企业存在贷款难的问题呢?这就值得深究了。

3.1.2 长期偿债能力分析2011201020092008行业平均图3.2.1 长期偿债能力指标九阳股份的资产负债率从09年开始上调,预示着该公司的长期还债能力在下降,而其远远比同行业平均水平要高,2011年达4.27%,纵观其四年资产负债表,负债没有明显的上涨,但总资产却在下跌,在11年下跌得尤为严重,反映出该公司的长期偿债风险在加大。

002242九阳股份2022年经营风险报告

九阳股份2022年经营风险报告一、经营风险分析1、经营风险九阳股份2022年盈亏平衡点的营业收入为667,098.34万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为34.45%,表示企业当期经营业务收入下降只要不超过350,570.44万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,九阳股份2022年的带息负债为106,528.49万元,企业的财务风险系数为1.31。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供126,354.19万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资29,723.41 -28.84 31,449.27 5.81 33,437.65 6.322、营运资本变化情况2022年营运资本为126,354.19万元,与2021年的234,361.16万元相比有较大幅度下降,下降46.09%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来66,881.98万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货94,492.87 -13.02 104,786.37 10.89 68,020.64 -35.09 应收账款21,248.14 3.31 59,007.6 177.71 68,736.05 16.49 其他应收款16,878.29 604.03 3,085.65 -81.72 2,386.43 -22.66 预付账款1,624.33 -3.11 2,120.05 30.52 1,531.76 -27.75 其他经营性资产85,393.97 -27.07 57,281.98 -32.92 56,271.57 -1.76 合计219,637.59 -12.28 226,281.66 3.03 196,946.46 -12.96经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%) 应付账款244,526.27 30.55 207,916.83 -14.97 189,002.91 -9.1 其他应付款14,338.39 48.38 15,495.87 8.07 14,744.62 -4.85 预收货款130.19 -99.71 0 -100 0 - 应付职工薪酬23,944.04 24.62 16,851.43 -29.62 17,639.07 4.67 应付股利0 - 0 - 0 - 应交税金10,114.43 -43.84 11,808.89 16.75 12,846.84 8.79 其他经营性负债64,160.51 - 30,886.69 -51.86 29,595 -4.18 合计357,213.83 27.95 282,959.72 -20.79 263,828.44 -6.764、营运资金需求的变化2022年营运资金需求为负66,881.98万元,与2021年负56,678.05万元相比,经营活动创造的资金大幅度增加。

九阳股份有限公司的偿债能力分析

目录标题 (1)中文摘要 (1)外文页 (2)一、绪论 (3)(一)选题背景与意义 (3)二、偿债能力概述及分类 (4)(一)短期偿债能力的定义及主要内容 (4)(二)长期偿债能力的定义及主要内容 (4)三、九阳股份有限公司的偿债能力分析 (5)(一)九阳股份有限公司的简介 (5)(二)九阳股份有限公司的偿债能力指标分析 (6)1.短期偿债能力指标分析 (6)(1) 流动比率 (6)(2)速动比率 (6)(3)现金比率 (6)2.长期偿债能力指标分析 (7)(1)资产负债率 (7)(2)利息保障倍数 (8)四、九阳股份有限公司的偿债能力存在的问题 (10)(一)存货积压 (10)(二)应收账款的管理制度不健全 (10)(三)企业筹资能力不足 (10)(四)货币资金存量过高 (10)五、九阳股份有限公司的偿债能力的对策及建议 (12)(一)企业要进一步完善存货管理制度 (12)(二)建立企业控制应收账款不良的制度保障体系 (12)(三)建立多种筹资渠道 (12)(四)加强货币资金的管理 (12)结语 (13)参考文献 (14)第13页九阳股份有限公司的偿债能力分析摘要:我国是世界家电大国,排名仅次于日本和美国。

家电行业是我国发展得比较早且比较快的一个行业,各大企业在我国内部发展的也比较成熟。

但是,小家电行业的发展起步比较晚,随着经济逐步全球化以及现代信誉经济的快速发展,负债运营已经成为现代企业重要的融资手段和战略。

经过对九阳股份有限公司偿债能力模式的分析,对比其近几年偿债能力指标,发现九阳股份有限公司经营管理中偿债能力方面存在的问题,并据此提出对策以及建议。

关键词偿债能力财务状况问题对策An Analysis of the solvency of JiuYang Company LimitedHuoFang Directed by Associate Professor AnShiMingAbstract China is a big country of home appliances in the world, Ranked second only to Japan and the United States. Home appliance industry is a relatively early and rapid development industry in our country, and the major enterprises in our country are also relatively mature in the development of internal development.However, the development of small household appliances industry started relatively late. With the gradual globalization of the economy and the development of modern an importantfinancing means and strategy for modern enterprises.By analyzing the solvency model of Jiuyang company limited . And comparing its solvency index in recent years, this paper finds out the problems existing in the opration and management of Jiuyangcompany limited, and puts forward some suggestions for the development.Key Words Debt paying ability Financial standing Question Countermeasure一、绪论家电行业是我国发展得比较早且比较快的一个行业,各大家电企业在我国内部的发展也比较成熟。

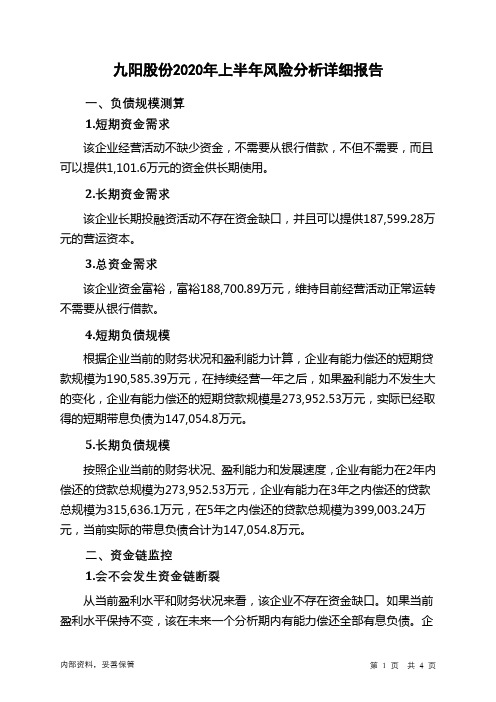

九阳股份2020年上半年财务风险分析详细报告

九阳股份2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,101.6万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供187,599.28万元的营运资本。

3.总资金需求

该企业资金富裕,富裕188,700.89万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为190,585.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是273,952.53万元,实际已经取得的短期带息负债为147,054.8万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为273,952.53万元,企业有能力在3年之内偿还的贷款总规模为315,636.1万元,在5年之内偿还的贷款总规模为399,003.24万元,当前实际的带息负债合计为147,054.8万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共4 页。

九阳股份财务管理案例分析

竞争战略分析

SWOT分析

优势

2017 年 中 国 小 家 电 行 业 市 场 销 售 收 入 3614.33亿元,同比增长2.12%。2018年中国 小家电市场销售收入达到3903.48亿元左右,同 比增长8%。

竞争战略分析

2019-2024年中国城市小家电市场规模走势预测图

社会

随着我国经济发展小家电产品作为高生活 品质的象征,迅速进入消费者家庭。我国 的小家电行业迈入了茁壮成长期,行业迅 速扩张。小家电越来越受到中国消费者的 喜爱,随着消费升级步伐不断加快以及互 联网电子商务平台的蓬勃发展,小家电市 场体量不断扩张。

PEST分析

竞争战略分析

技术

PEST分析

近年来,我国具备功能性的享受型小家电产品需求逐渐上升。消费者对于小家电产品的需求不断增加和变化,未来时尚 化、健康化、人性化和智能化的小家电产品市场潜力巨大。顺应我国电子商务市场的迅猛发展,小家电网购市场规模也不断扩 张,创意小家电市场兴起,新型小家电不断涌现。

除此之外,近年来物联网及智能技术的崛起,让小家电与移动互联网平台相关的技术型产品拓展了更多的功能、重新改造 了生活空间,并满足核心消费者更方便、更省时及更多个性化定制方面的需求。例如,小度智能AI音箱、天猫精灵方糖R智能音 箱,集语音控制、人工智能对话、家电控制等多功能与一体的小家电,正在渐渐走进并改变着我们的生活。

主要产品 核心竞争力 企业人生观

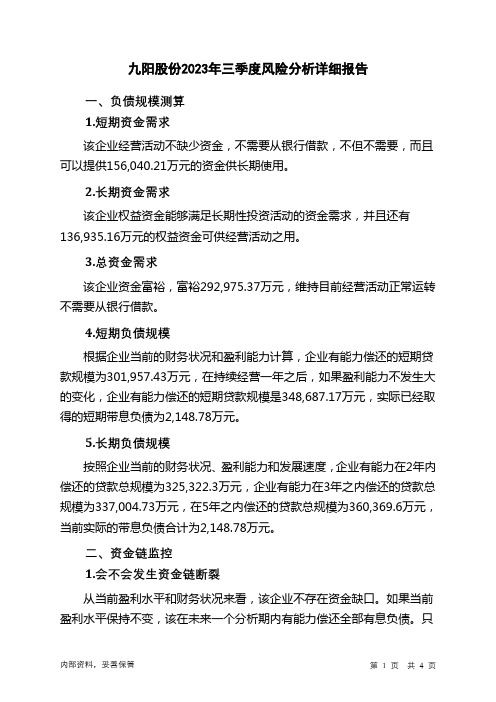

002242九阳股份2023年三季度财务风险分析详细报告

九阳股份2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供156,040.21万元的资金供长期使用。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有136,935.16万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕292,975.37万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为301,957.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是348,687.17万元,实际已经取得的短期带息负债为2,148.78万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为325,322.3万元,企业有能力在3年之内偿还的贷款总规模为337,004.73万元,在5年之内偿还的贷款总规模为360,369.6万元,当前实际的带息负债合计为2,148.78万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供143,768.44万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为13,007.59万元,存货为58,874.87万元,应收账款为98,065.4万元,其他应收款为0万元,应付账款为0万元,货币资金为186,626.46万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

上市公司财务风险评估与防范研究——以九阳股份有限公司为例

上市公司财务风险评估与防范研究——以九阳股份有限公司为例作者:田甜来源:《科学与财富》2018年第35期摘要:本文在查阅相关国内外资料基础上,联系实际,充分了解财务风险相关理论基础,从筹资风险、投资风险、营运风险和收益分配风险这几个方面对九阳股份有限公司实行风险识别,然后依靠Z值模型对九阳股份有限公司进行财务风险评价,最终为上市公司财务风险防备提出一点建议。

关键词:上市公司;财务风险;风险防范;Z值模型家电制造行业虽然是我国较为成熟的行业,但是仍然会被各种因素以及变化的市场环境所影响。

尤其是我们国家现在家电行业上市公司不但数目多,种类也多,其作为资金密集型行业,在资金运作的过程中产生财务危害的概率更大,要想获得更为长远的成长,不仅需要研究分析行业特点、提升创新能力,还需要对企业的财务风险作出评估,找出合理的防范对策,使企业在市场战争中的位置更为稳固。

财务风险生存于公司运营的所有阶段,没办法完全避免。

对于企业来说,如何正确评估和控制财务风险,实现自己长期可持续发展是一个非常值得研究的重要课题。

所以,本文以九阳股份有限公司为例,深入研究公司财务风险评估与防范,并对其进行实证分析,找出应对方法。

一、九阳股份有限公司风险识别1、筹资风险筹资风险是说因为大的金融环境与资金的供给与需求的改变,公司筹措资金可能引发到了还款日期却没有能力偿还与股东收益改变给财务成果带来的种种变动[1]。

但是面对急剧变化的市场环境以及激烈的市场竞争,信息缺失以及信息陈旧都会使企业做出错误的决策与不得当的管理。

本文选择资产负债率,营业收入和净利润来研究九阳股份有限公司的筹资风险。

通过表3.1,我们可以看出九阳股份有限公司的资产负债率在2013到2015年之前是上升的,之后两年开始回落。

我国非常理想的资产负债率围绕在40%周围,阳股份有限公司最低值为32.90%,最高值为42.98%,波动不大且在理想值附近,说明九阳股份有限公司没有过分依赖负债,资金链状况良好,企业产生财务难题的可能性不大。

九阳股份有限公司财务分析报告剖析

九阳股份有限公司财务分析报告一、公司简介九阳股份有限公司,前身为山东九阳小家电有限公司,成立于2002年7月,2007年9月正式改制为股份公司.2008年5月28日首次公开发行股票。

九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产销售的现代化企业,现有员工两千余人,平均年龄不超过30岁。

目前九阳已形成跨区域的管理架构,在济南、杭州、苏州等地建有多个生产基地.九阳一直保持着健康、稳定、快速的增长,近五年平均增长率均超过40%,自公司设立以来,主营业务未曾发生重大变化.目前,公司产品均采用自有品牌运营商模式经营。

公司拥有自有品牌、自主研发、自有知识产权核心技术的综合优势,建立了高效的研发体系,近年研发投入占营业收入的比例维持在2%左右,总额不断上升,从而能够在激烈的市场竞争环境中保持较高的毛利率和净资产收益率。

截至目前,公司共计拥有专利技术115项,其中发明专利6例,实用新型专利38项.现已成为小家电行业著名企业,规模居行业前列。

二、公司的主要财务报表及分析(一)资产负债表分析1、资产分析1.1资产总体分析从资产负债表可以看出工司资产主要由流动资产、固定资产和无形递延资产构成,随着公司生产经营规模的不断扩大和多年的积累,公司非流动资产在总资产中的比重不断提高,从2005年末的2.63%提高至2007年末16。

38%,流动资产的比重不断降低,从2005年末的97.37%下降至2007年末的83.62%.公司一直以来流动资产占比较高的比例、非流动资产尤其是固定资产比例占比比较低的原因是与小家电行业特征及公司的经营模式特点是密切相关的。

公司一直以来比较注重研发、营销和品牌投入,发挥自身的比较优势。

在新产品早期引进阶段,公司通过将订单外包给其他生产厂商的方式,从而避免了大笔的厂房、生产线等资产开支,将节约下来的资金用于新产品的研发和营销网络的建设.这样就避免产品早期的规模不经济。

随着公司产品线上的日臻完善和小家电市场前景的日趋明朗,产品逐渐增加资本支出,扩充生产线,将原外包的订单改为自主生产。

九阳股份:财务报告内部控制制度(2011年3月) 2011-03-16

九阳股份有限公司财务报告内部控制制度(2011年3月制定)第一章总则第一条为规范九阳股份有限公司(以下简称“公司”)财务报告的编制、提供工作,确保公司财务报告信息真实、准确、完整、及时,没有遗漏,没有虚假陈述,满足报告使用者的需要,根据国家有关法律、行政法规、部门规章、规范性文件的要求,制定本制度。

第二条财务报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。

本制度所称财务报告包括年度财务报告和中期财务报告。

第三条公司应当按照有关法律、行政法规和国家统一的会计制度的规定,按时编制和提供财务报告。

第四条公司编制和对外提供的财务报告,不得含有虚假的信息或者隐瞒重要事实。

第五条公司董事会、监事会及董事、监事、高级管理人员应保证提供的财务报告不存在虚假记载、误导性陈述或重大遗漏,并就财务报告的真实性、准确性、完整性承担个别和连带的法律责任。

第二章财务报告的编制第六条编制、对外提供和分析利用财务报告,至少应当关注下列风险:(一)编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。

(二)提供虚假财务报告,误导财务报告使用者,造成决策失误,干扰市场秩序。

(三)不能有效利用财务报告,难以及时发现公司经营管理中存在的问题,可能导致企业财务和经营风险失控。

第七条严格执行会计法律法规和国家统一的会计准则制度,加强对财务报告编制、对外提供和分析利用全过程的管理,明确相关工作流程和要求,落实责任制,确保财务报告合法合规、真实完整和有效利用。

总会计师或分管会计工作的负责人负责组织领导财务报告的编制、对外提供和分析利用等相关工作。

企业负责人对财务报告的真实性、完整性负责。

第八条公司应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

第九条编制财务报告,应当重点关注会计政策和会计估计,对财务报告产生重大影响的交易和事项的处理应当按照规定的权限和程序进行审批。

基于战略管理会计的九阳股份资产结构及优化措施分析论文设计

摘要题目:基于战略管理会计的九阳股份资产结构及优化措施分析摘要2010年以来,政策因素和宏观经济形势的变化直接导致家电行业由高峰期向疲软期过渡,而竞争格局的变化导致制造型公司投融资政策和资本资产结构的调整。

在强烈的市场较量中,公司如何寻求更多的利益,使其能够维持自己的优势特点,已经成为公司最关心的问题。

公司管理者将筹集进来的资金,按照一定的生产目的,将资金合理投资到各项资产,组成了公司的资产结构, 可以帮助公司将来在做投资决策时,做出一些参考,提高公司的投资收益。

充分发挥各项资产的价值,使公司内部能够积极为公司目标而努力,进一步提高公司的竞争力,为公司的长远发展注入新的活力。

本文从战略管理会计的视角出发,结合九阳股份特点和发展经验,分析九阳资产结构及优化措施。

依据九阳股份公司年度财务报表的数字以及相关资料,对小家电行业的九阳股份资产结构进行分析研究。

通过分析和研究对其资产结构存在的问题提出改进策略。

关键词:战略管理会计;资产结构;九阳股份ABSTRACTSince 2010, the changes of policy factors and macro-economic situation have directly led to the transition from the peak period to the weak period of household appliance industry, while the changes of competition pattern have led to the adjustment of investment and financing policies and capital asset structure of manufacturing companies. In the fierce market competition, how to seek more benefits and maintain its own advantages has become the most concerned issue of the company. According to certain production purpose, the company's managers will invest the funds raised in various assets reasonably to form the company's asset structure, which can help the company to make some reference and improve the company's investment income when making investment decisions in the future. Give full play to the value of various assets, make the company actively strive for the company's objectives, further improve the company's competitiveness, and inject new vitality into the company's long-term development.From the perspective of strategic management accounting, combined with the characteristics and development experience of Jiuyang shares, this paper analyzes the asset structure and optimization measures of Jiuyang. Based on the figures of the annual financial statements of Jiuyang Co., Ltd. and relevant data, this paper analyzes the asset structure of Jiuyang Co., Ltd. in small household appliance industry. Through the analysis and research, the paper puts forward the improvement strategy for the existing problems of its asset structure.Keywords: Strategic management accounting; Asset structure; Jiuyang Co., Ltd目录1 绪论 ................................................ 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

题目:九阳股份应收账款风险管理摘要随着信用经济的不断发展,企业之间由于赊销业务而产生的应收账款问题也日益严峻。

许多企业因为盲目赊销,其应收账款居高不下,呆账和坏账比例逐年升高,利润下降,甚至连年亏损、经营难以继续,最终被迫破产或被重组。

大量国内外案例表明,应收账款风险吞噬企业生命力的能力是难以估量的,其后果令人触目惊心。

就如何对应收账款风险进行管理,本文提出了构建一套从识别风险到风险防范与控制;从风险产生以后对其加以测定到对风险加以规避的全程管理体系。

本文站在理论与实践结合的角度上,通过对应收账款风险管理经验及教训的总结,结合九阳股份的实际运作情况,运用风险管理基础理论,构建了一套应收账款风险管理体系。

文章共分为四个部分。

第一部分是引言,主要介绍国内外的研究现状、本文的研究目的和意义以及研究方法等。

第二部分是应收账款风险管理的基本理论,主要介绍了风险的定义、概念、含义。

造成应收账款的原因剖析,以及应收账款风险的识别、分析以及应对方法。

第三部分主要针对九阳股份的具体情况进行针对性分析。

第四部分主要写九阳股份对应收账款风险的全程管理体系。

关键词:应收账款,应收账款风险,规避,管理体系TITLE:Risk Management of Joyoung Co., Ltd 's Accounts ReceivableABSTRACTWith the continuous development of the economy of credit, accounts receivable arising from the credit business between enterprises are increasingly grim.Blind credit ,for one thing, leads to many companies 's accounts receivable remaining high.For another it brings about the ratio of doubtful debts and bad debts increasing year by year, the decrease in profits,or even years of losses,which makes the operation difficult to continue, and ultimately forced into bankruptcy or restructuring. The large number of domestic and foreign cases shows that the accounts receivable risk engulfing the ability of the enterprise vitality is incalculable. With regard to how to deal with accounts receivable risk management, this paper aims to build up a system which is constructed from identifying risks to prevention and control the risk and measured in the whole management system to circumvent of the risk from the risk has occurred.This article which is based on the prospective of both theory and practice, constructed a system about risk management of accounts receivable by making a summary of experience and lessons of risk management .The system is builded up through a combination with the actual operation of the Joyoung Co., Ltd., exploitation of basic theory of risk management,and integration of qualitative analysis and quantitative analysis .The article is divided into four parts.The first part is the introduction, which introduces the research status both at home and abroad, the purpose and significance of this research, and research methods. The second part is the basic theory of the accounts receivable risk management, which from one hand introduces definitions, concepts, and implication of risk. From another hand it presents analysis of accounts receivable 's cause,and identification,analysis,our methods to deal with the risk of accounts receivable.The third part carries out targeted analysis that focused on the specific circumstances of the Joyoung Co., Ltd. The fourth part mainly concentrates on the whole management system of accounts receivable risk of Joyoung Co., Ltd.KEY WORDS:Accounts receivable,Risk of accounts receivable ,Avoidance,Management system目录1 绪论 01.1 研究背景和意义 01.1.1 选题背景 01.1.2 选题意义 01.2 国内外研究综述 (1)1.2.1 国外研究综述 (1)1.2.2 国内研究综述 (3)1.3 研究内容与方法 (3)1.3.1 研究内容 (3)1.3.2 研究方法 (3)2 应收账款风险管理的理论基础 (5)2.1 风险的相关理论 (5)2.1.1 风险的概念及分类 (5)2.1.2 风险管理的含义 (7)2.1.3 风险管理的发展阶段 (8)2.2 应收账款的原因剖析 (9)2.2.1 内部原因 (9)2.2.2 外部经营环境原因 (9)2.3 应收账款风险管理 (10)2.3.1 应收账款风险的含义 (10)2.3.2 应收账款风险的识别 (10)2.3.3 应收账款风险的分析 (11)2.3.4 应收账款风险防范及应对方法 (12)3 九阳股份应收账款风险的确认 (14)3.1 九阳股份基本情况介绍 (14)3.2 九阳股份应收账款风险的状况分析 (14)3.2.1 应收账款纵向分析 (14)3.2.2 应收账款横向分析 (16)3.2.3 应收账款账龄分析 (16)3.3 九阳股份应收账款风险的结果探究 (18)3.3.1 外部环境的影响因素 (18)3.3.2 企业自身方面的影响因素 (18)4 九阳股份对应收账款风险的全程管理体系 (20)4.1 对应收账款风险的事前预防 (20)4.1.1 成立专门的信用风险管理部门 (20)4.1.2 制定应收账款风险管理政策 (20)4.1.3 全面贯彻管理流程 (22)4.1.4 避免合同纠纷 (23)4.2 对应收账款事中有效管理 (24)4.3 对应收账款事后的控制 (25)4.3.1 催收账款 (25)4.3.2 明确责任 (26)4.3.3 调整政策 (26)总结与展望 (27)参考文献 (28)致谢 (29)附录 (30)诚信声明 (36)1 绪论1.1 研究背景和意义1.1.1 选题背景随着我国社会主义市场经济的不断完善和发展,各个行业逐步走向成熟甚至饱和。

换言之,作为市场的基本经济细胞,每个企业都面临着日趋激烈的市场竞争。

为了生存和发展,扩大市场占有率已成为当下企业最关键的战略目标之一。

而要想提高市场占有率,采用赊销方式来进行产品或服务的销售就成了企业不得不走的一条路,信用营销就这样应运而生,甚至逐步演变为约定俗成的行业惯例。

在目前由卖方市场转变为买方市场的形势下,采用类似优惠政策一般情况下也起到了较好的促销作用,企业扩大了销售,减少了存货,也实现了预期“账面”利润,创造了令人惊羡的业绩。

然而,在目前我国信用机制尚不完善的背景下,基于信用的赊销行为以及由此而产生的日益膨胀的应收账款往往潜藏着巨大的经营风险。

“三角债”、账务危机、呆账随时可能侵蚀企业的老本。

现实中,应收账款拖欠现象已经相当严重。

在许多行业,企业间环环拖欠,处于债务链中的企业无法正常开展经营活动,以致举步维艰,而被高额应收账款拖垮、拖死的企业也不在少数。

教训是惨痛的,如何建立并完善企业信用管理制度,科学合理地管理应收账款,以降低企业经营风险,是每个企业还需解决的问题,也是本课题的研究目的所在。

1.1.2 选题意义应收账款是企业营运资金管理的重要环节。

在激烈竞争的市场经济中,正确运用赊销,加强应收账款的风险管理显得非常重要。

企业能否有效地控制和管理应收账款,不仅直接决定了流动资金的周转水平和最终经营利润,而且还直接影响到销售收入和市场竞争力的提高。

因此,如何加强对应收账款的控制和管理,己经成为企业管理中不容回避的一大难题。

企业必须重视应收账款领域,制定措施,拿出行动,常抓不懈。

强化应收账款风险管理和控制,具有以下重要意义:(1)及时获取现金流量,补偿各项耗费。

在社会主义市场经济条件下,企业是自主经营、自负盈亏、自我发展、自我约束的商品生产者和经营单位,企业只有面向市场,尽快地把生产出来的产品销售出去,并及时取得销货款,才能补偿生产材料的耗费,及时支付职工工资和其他各项成本费用,保证再生产过程连续不断地进行,这是企业持续经营的基本前提。