具有公益性捐赠税前扣除资格的社会团体名单

公益性社会团体名单

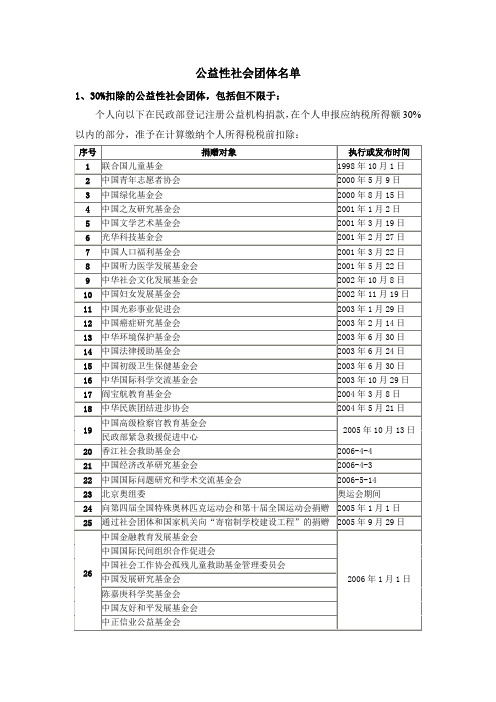

公益性社会团体名单1、30%扣除的公益性社会团体,包括但不限于:个人向以下在民政部登记注册公益机构捐款,在个人申报应纳税所得额30%以内的部分,准予在计算缴纳个人所得税税前扣除:序号捐赠对象执行或发布时间1 联合国儿童基金1998年10月1日2 中国青年志愿者协会2000年5月9日3 中国绿化基金会2000年8月15日4 中国之友研究基金会2001年1月2日5 中国文学艺术基金会2001年3月19日6 光华科技基金会2001年2月27日7 中国人口福利基金会2001年3月22日8 中国听力医学发展基金会2001年5月22日9 中华社会文化发展基金会2002年10月8日10 中国妇女发展基金会2002年11月19日11 中国光彩事业促进会2003年1月29日12 中国癌症研究基金会2003年2月14日13 中华环境保护基金会2003年6月30日14 中国法律援助基金会2003年6月24日15 中国初级卫生保健基金会2003年6月30日16 中华国际科学交流基金会2003年10月29日17 阎宝航教育基金会2004年3月8日18 中华民族团结进步协会2004年5月21日19 中国高级检察官教育基金会2005年10月13日民政部紧急救援促进中心20 香江社会救助基金会2006-4-421 中国经济改革研究基金会2006-4-322 中国国际问题研究和学术交流基金会2006-5-1423 北京奥组委奥运会期间24 向第四届全国特殊奥林匹克运动会和第十届全国运动会捐赠2005年1月1日25 通过社会团体和国家机关向“寄宿制学校建设工程”的捐赠2005年9月29日26 中国金融教育发展基金会2006年1月1日中国国际民间组织合作促进会中国社会工作协会孤残儿童救助基金管理委员会中国发展研究基金会陈嘉庚科学奖基金会中国友好和平发展基金会中正信业公益基金会中华农业科教基金会中国少年儿童文化艺术基金会中国公安英烈基金会向艾滋病防治事业捐赠中国华侨经济文化基金会中国少数民族文化艺术基金会中国文物保护基金会北京大学教育基金会27 科技部科技型中小企业技术创新基金管理中心2007年1月1日中国青少年社会教育基金会中国职工发展基金会中国西部人才开发基金会中远慈善基金会张学良基金会周培源基金会中国孔子基金会中华思源工程扶贫基金会中国交响乐发展基金会中国肝炎防治基金会中国电影基金会中华环保联合会中国社会工作协会中国麻风防治协会中国扶贫开发协会中国国际战略研究基金会2、100%扣除的公益性社会团体,包括但不限于:序号捐赠对象执行或发布时间1 社会力量资助科研机构、高等学校的研究开发1999年10月1日2 老年服务机构2000年10月1日3 红十字事业(是指县级以上(含县级)红十字会,按照《中华人民共和国红十字会法》和《中国红十字会章程》所赋予的职责开展的相关活动。

公益性捐赠税前扣除政策整理

《关于公布北京市 2011 年度获得公益性捐赠税前扣除资格的公益性群众团体名单的通知》 (京财税[2012]709 号)

《关于公布北京市 2011 年度获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》 (京财税〔2012〕840 号)

天津:

《Hale Waihona Puke 于公布 2011 年度获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》(津财税 政[2011]19 号)

新疆:

《新疆维吾尔自治区财政厅自治区国家税务局自治区地方税务局自治区民政厅关于公布 2011 年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》(新财法税[2011]61 号)

Note:

(1)出于工作量的考虑,仅收录了全国性纲领文件和 2011、2012 年度全国及各省市公益性 税前扣除政策中集中发布社会团体名单的文件,为个别社会团体单独发文或批复的未能收录。 对于比较特殊的社会团体,还需个别确认。

《关于公布 2012 年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》 (闽财税[2012]69 号)

安徽:

《关于公布 2011 年安徽省第一批获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》 (财税法〔2011〕1001 号)

《关于公布 2011 年安徽省第二批获得公益性捐赠税前扣除资格的公益性社会团体名单的通知》 (财税法〔2011〕2410 号)

《关于公布上海市 2011 年度第二批获得公益性捐赠税前扣除资格的公益性社会团体名单的通 知》(沪国税所[2011]109 号)

/pub/ssxc/zlzy/ssyhzl/node5248/gyjz/ (上海税务局“公益性捐赠税 前扣除”专栏,页面下方“相关文件”会显示最新政策)

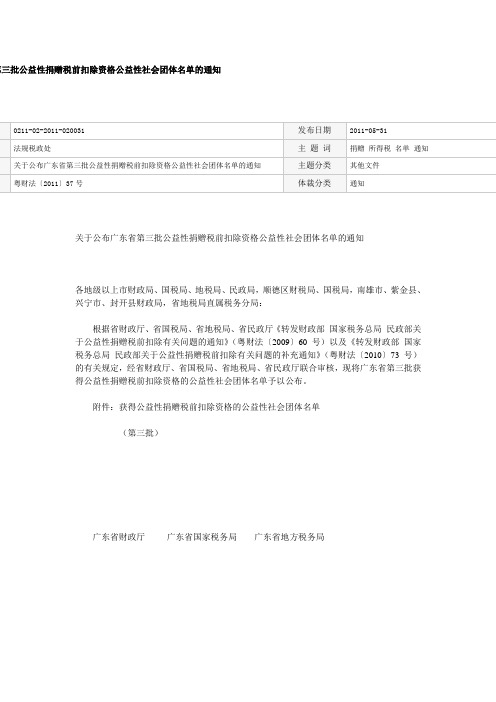

粤财法〔2011〕37号关于公布广东省第三批公益性捐赠税前扣除资格公益性社会团体名单的通知

第三批公益性捐赠税前扣除资格公益性社会团体名单的通知关于公布广东省第三批公益性捐赠税前扣除资格公益性社会团体名单的通知各地级以上市财政局、国税局、地税局、民政局,顺德区财税局、国税局,南雄市、紫金县、兴宁市、封开县财政局,省地税局直属税务分局:根据省财政厅、省国税局、省地税局、省民政厅《转发财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(粤财法〔2009〕60号)以及《转发财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的补充通知》(粤财法〔2010〕73号)的有关规定,经省财政厅、省国税局、省地税局、省民政厅联合审核,现将广东省第三批获得公益性捐赠税前扣除资格的公益性社会团体名单予以公布。

附件:获得公益性捐赠税前扣除资格的公益性社会团体名单(第三批)广东省财政厅广东省国家税务局广东省地方税务局广东省民政厅二〇一一年五月三十一日附件:获得公益性捐赠税前扣除资格的公益性社会团体名单(第三批)一、2010年1月1日起获得公益性捐赠税前扣除资格的公益性社会团体名单:1、广州市黄埔区慈善会2、潮州市枫溪慈善总会3、广州市社会团体发展促进会4、丰顺县慈善会5、潮州慈善总会6、佛山市南海区大沥慈善会7、珠海市禁毒基金会8、广州市南山自然科学学术交流基金会9、广东省合生珠江教育发展基金会11、广州市花都区教育基金会12、肇庆市教育基金会13、东莞市东莞理工学院教育发展基金会14、深圳市归侨侨眷福利基金会15、广东省大成慈善基金会16、广州市徐灼佳慈善基金会17、广东省民福慈善基金会18、广东省南澳岛扶贫助学基金会19、广东省广东外语外贸大学教育发展基金会20、广东省盈峰慈善基金会21、广东省茂华慈善基金会22、陆河县振兴教育基金会23、珠海市扶贫基金会24、广州市新塘群众文化基金会25、广东省明楷慈善基金会26、广东省珠江航运事业发展基金会27、广东省源本善慈善基金会28、广东省科学探险基金会29、广东省天意莨绸保护基金会30、罗定市泷州教育基金会31、广东省圣保堂肿瘤慈善基金会33、广东省嘉宝莉助学基金会34、汕尾市扶贫基金会35、广州市平恩慈善基金会36、广东省陆叶慈善基金会37、广东省肇庆学院教育发展基金会38、广东省中庆文体慈善基金会39、广东省青蒿医药科技基金会40、广东省金匙救助基金会41、广东省环球公益基金会42、广东省华南农业大学教育发展基金会二、2011年1月1日起获得公益性捐赠税前扣除资格的公益性社会团体名单:1、广东省光彩事业促进会2、江门市蓬江区慈善会3、东莞市慈善会4、广东南雄珠玑巷后裔联谊会5、佛山市高明区慈善会。

江西省财政厅关于公布江西省具有捐赠税前扣除资格的社会团体和基金会名单的通知

江西省财政厅关于公布江西省具有捐赠税前扣除资格的社会团体和基金会名单的通知文章属性•【制定机关】江西省财政厅•【公布日期】2009.12.24•【字号】赣财法[2009]109号•【施行日期】2009.12.24•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财务制度,税收征管正文江西省财政厅关于公布江西省具有捐赠税前扣除资格的社会团体和基金会名单的通知(赣财法[2009]109号)根据《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)要求,由我省财政、税务和民政部门联合对以往年度已获捐赠税前扣除资格的公益性组织进行了补充认定,并对2009年新申请的社会公益组织进行了审核,现将审核通过的我省具有捐赠税前扣除资格的社会团体和基金会名单一并对外公布。

企业和个人通过以上基金会和社会团体进行的公益性捐赠,凭省级财政部门统一印(监)制的公益性捐赠票据,准予在缴纳企业所得税和个人所得税时按照国家税法规定在税前扣除。

附件:江西省具有捐赠税前扣除资格的社会团体和基金会名单(2009年公布)二○○九年十二月二十四日附件:江西省具有捐赠税前扣除资格的社会团体和基金会名单(2009年公布)1、江西省青少年发展基金会2、江西省慈善总会3、南昌市慈善总会4、鹰潭市慈善救济会5、江西省光彩事业促进会(江西省光彩扶贫基金会)6、江西省革命老区爱心基金会7、江西省庐山东林净土文化基金会8、江西鑫河关爱慈善基金会9、景德镇陶瓷学院教育基金会10、江西省鄱阳湖绿色家园公益基金会11、江西青年创业就业基金会(2009年新增)12、赣州慈善总会(2009年新增)13、江西蓝天学院基金会(2009年新增)14、江西省萍乡城北地产教育基金会(2009年新增)15、江西省残疾人福利基金会(2009年新增)。

江苏省财政厅、江苏省国家税务局、江苏省地方税务局、江苏省民政

江苏省财政厅、江苏省国家税务局、江苏省地方税务局、江苏省民政厅关于印发获得2015年度公益性捐赠税前扣除资格的基金会和社会团体名单的通知

【法规类别】税收综合规定

【发文字号】苏财税[2017]3号

【发布部门】江苏省财政厅江苏省国家税务局江苏省地方税务局江苏省民政厅

【发布日期】2017.01.09

【实施日期】2017.01.09

【时效性】现行有效

【效力级别】XP10

江苏省财政厅、江苏省国家税务局、江苏省地方税务局、江苏省民政厅关于印发获得2015年度公益性捐赠税前扣除资格的基金会和社会团体名单的通知

(苏财税〔2017〕3号)

各市、县财政局、国家税务局、地方税务局,苏州工业园区国家税务局、地方税务局,张家港保税区国家税务局、地方税务局,省国家税务局直属分局,省地方税务局直属税务局,各有关单位:

根据省财政厅、省国税局、省地税局、省民政厅《转发财政部、国家税务总局、民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(苏财税﹝2016﹞34号)有关规定,经确认,现将获得2015年度公益性捐赠税前扣除资格的基金会和公益性

社会团体名单予以公示。

附件:1.获得2015年度公益性捐赠税前扣除资格的基金会名单

2.获得2015年度公益性捐赠税前扣除资格的社会团体名单

江苏省财政厅

江苏省国家税务局

江苏省地方税务局

江苏省民政厅

2017年1月9日

附件1

获得2015年度公益性捐赠税前扣除资格的基金会名单。

湖南省第一批具有公益性捐赠税前扣除资格的公益性社会团体名单

衡阳市华新开发区华新北路17号

衡阳市教育局

15

湖南省公安民警基金会

长沙市迎宾路235号

湖南省公安厅

16

湖南省湘阴县教师奖励基金会

湘阴县教育局

岳阳市教育局

17

湖南省教育基金会

长沙市教育街39号

湖南省教育厅

18

湖南省郴州市嘉禾县教育基金会

郴州市嘉禾县城关镇金田路嘉禾县教育局

郴州市教育局

19

郴州市教育局

34

湖南省永兴县教育基金会

永兴县教育局办公楼四楼

郴州市教育局

35

湖南省张家界市教育基金会

张家界市永定区北正街98号

张家界市教育局

36

张家界市武陵源区教育基金会

张家界武陵源区教育局

张家界市教育局

37

湖南省铭成公益基金会

湖南省双峰县人武部大院

湖南省民政厅

38

湖南省湘潭大学教育基金会

湖南省湘潭市湘潭大学校内

株洲市教育基金会

株洲市珠江南路537号

株洲市教育局

20

湖南省郴州市教育基金会

郴州市苏仙南路3号

株洲市教育局

21

长沙市青青年进展基金会

长沙市中山路272号

共青团长沙市委

22

湖南省扶贫基金会

长沙市五一大道68号省政府机关二院8办公楼

湖南省扶贫开发办公室

23

衡东县教育基金会

衡东县迎宾路23号401房

衡阳市教育局

9

湖南省佛慈基金会

长沙市开福寺路152号

湖南省宗教事务局

10

岳阳市教师奖励基金会

岳阳市青年路教育局机关院内

岳阳市教育局

湖南省民政厅关于做好公益性捐赠税前扣除资格确认有关工作的通知

湖南省民政厅关于做好公益性捐赠税前扣除资格确认有关工作的通知文章属性•【制定机关】湖南省民政厅•【公布日期】2024.03.11•【字号】•【施行日期】2024.03.11•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务其他规定正文湖南省民政厅关于做好公益性捐赠税前扣除资格确认有关工作的通知各市州民政局:为切实做好2023-2025年度及2024-2026年度公益性捐赠税前扣除资格确认工作,保障公益性社会组织、捐赠人的合法权益,根据《湖南省财政厅国家税务总局湖南省税务局湖南省民政厅关于湖南省公益性捐赠税前扣除资格确认工作有关事项的通知》(湘财税〔2020〕24号)要求,现将有关事宜通知如下:一、本次公益性捐赠税前扣除资格的确认对象包括:①公益性捐赠税前扣除资格将于2023年末到期的公益性社会组织,申请公益性捐赠税前扣除资格时限为2024年1月1日至2026年12月31日;②已被取消公益性捐赠税前扣除资格但又重新符合条件的社会组织和登记设立后尚未取得公益性捐赠税前扣除资格的社会组织,申请公益性捐赠税前扣除资格时限为2023年1月1日至2025年12月31日。

二、各地要结合社会组织公益活动情况和日常监督管理评估等情况,逐项核实社会组织填报的《湖南省社会组织公益性捐赠税前扣除资格信息表》(附件1)内容,确认社会组织提供的申报材料是否符合相关规定,并会商同级财政、税务部门,填报《公益性捐赠税前扣除资格的社会组织名单汇总表》(附件2),于2024年3月22日前将纸质盖章材料及电子表格报送省民政厅慈善事业促进处,Word格式表格和PDF格式扫描表格各一份,其中PDF格式表格需加盖单位印章,两种格式表格内容需保持一致,否则视为无效。

(逾期报送的将顺延至第二批办理)三、公益性捐赠税前扣除资格有效期为三年,已被确认为2022-2024年度捐赠税前扣除资格的公益性社会组织,本次无需填报。

按照《中华人民共和国慈善法》新设立或新认定的慈善组织未满两年的,确认资格时可暂不考虑其评估等级。

关于公布广东省第一批具备公益性捐赠税前扣除资格确认名单的通知

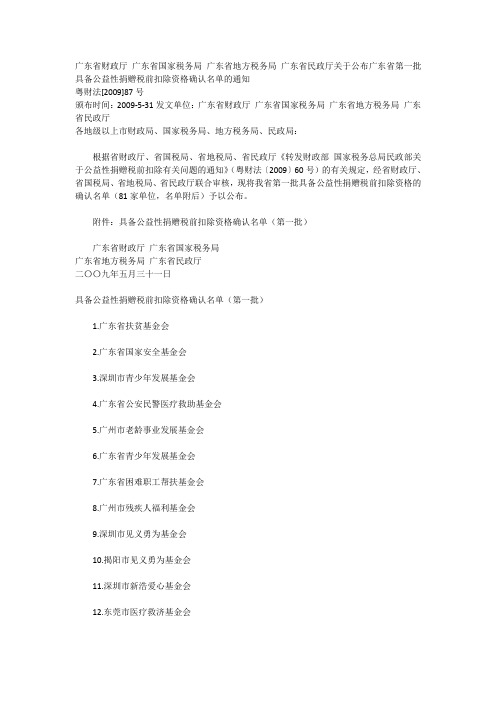

广东省财政厅广东省国家税务局广东省地方税务局广东省民政厅关于公布广东省第一批具备公益性捐赠税前扣除资格确认名单的通知粤财法[2009]87号颁布时间:2009-5-31发文单位:广东省财政厅广东省国家税务局广东省地方税务局广东省民政厅各地级以上市财政局、国家税务局、地方税务局、民政局:根据省财政厅、省国税局、省地税局、省民政厅《转发财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(粤财法〔2009〕60号)的有关规定,经省财政厅、省国税局、省地税局、省民政厅联合审核,现将我省第一批具备公益性捐赠税前扣除资格的确认名单(81家单位,名单附后)予以公布。

附件:具备公益性捐赠税前扣除资格确认名单(第一批)广东省财政厅广东省国家税务局广东省地方税务局广东省民政厅二〇〇九年五月三十一日具备公益性捐赠税前扣除资格确认名单(第一批)1.广东省扶贫基金会2.广东省国家安全基金会3.深圳市青少年发展基金会4.广东省公安民警医疗救助基金会5.广州市老龄事业发展基金会6.广东省青少年发展基金会7.广东省困难职工帮扶基金会8.广州市残疾人福利基金会9.深圳市见义勇为基金会10.揭阳市见义勇为基金会11.深圳市新浩爱心基金会12.东莞市医疗救济基金会13.深圳市警察基金会14.广州市白云区科技进步基金会15.广东省人口基金会16.广州市番禺区教育基金会17.广州市教育基金会18.广东省禁毒基金会19.广州市公安民警基金会20.广东省繁荣粤剧基金会21.广州市振兴粤剧基金会22.佛山市建设文化事业基金会23.广东省金秋慈善基金会24.广东省侨界仁爱基金会25.广东省教育基金会26.广东省见义勇为基金会27.广州市见义勇为基金会28.广东省老区科技教育文化卫生基金会29.广州市合力科普基金会30.广东省潮剧发展与改革基金会31.东莞市见义勇为基金会32.广州市时代慈善基金会33.佛山市炽昌慈善基金会34.广东省志愿者事业发展基金会35.深圳市综研软科学发展基金会36.广东省豪爵慈善基金会37.广东省华南理工大学教育发展基金会38.广东省桂贤慈善基金会39.广东省易方达教育基金会40.广东省华美慈善基金会41.广州市职工济难基金会42.广东省潮汕星河奖基金会43.广东省鹏峰慈善基金会44.深圳市人口基金会45.广州市促进文化艺术发展繁荣基金会46.从化市见义勇为基金会47.广东省东风日产阳光关爱基金会48.广州市人口福利基金会49.广东省吴远溪慈善基金会50.汕头市见义勇为基金会51.湛江市见义勇为基金会52.龙川县教育发展基金会53.广东省绿景慈善基金会54.广东省南粤广播电视发展基金会55.江门市五邑侨乡文化基金会56.深圳市教育发展基金会57.深圳市社会福利基金会58.深圳市拥军优属基金会59.汕头市澄海区教育基金会60.广东省林若熹艺术基金会61.深圳市弘法寺慈善功德基金会62.深圳市腾邦慈善基金会63.广东省广东警官学院教育发展基金会64.广东公益恤孤助学促进会65.广东省慈善总会66.广州市义务工作者联合会67.珠海市慈善总会68.湛江市慈善会69.揭阳市觉世慈善福利会70.佛山市顺德区慈善会71.佛山市南海区慈善会72.广东省公益事业促进会73.广州市慈善会74.广州市妇女儿童福利会75.广州市越秀区慈善会76.佛山市慈善会77.佛山市禅城区慈善会78.汕头慈善总会79.惠州市慈善总会80.肇庆市慈善会81.肇庆市鼎湖区慈善会。

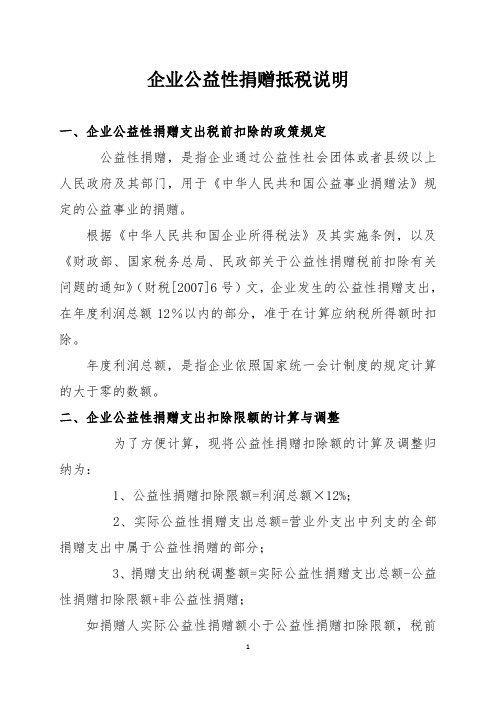

企业公益性捐赠抵税说明

企业公益性捐赠抵税说明一、企业公益性捐赠支出税前扣除的政策规定公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

根据《中华人民共和国企业所得税法》及其实施条例,以及《财政部、国家税务总局、民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2007]6号)文,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准于在计算应纳税所得额时扣除。

年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

二、企业公益性捐赠支出扣除限额的计算与调整为了方便计算,现将公益性捐赠扣除额的计算及调整归纳为:1、公益性捐赠扣除限额=利润总额×12%;2、实际公益性捐赠支出总额=营业外支出中列支的全部捐赠支出中属于公益性捐赠的部分;3、捐赠支出纳税调整额=实际公益性捐赠支出总额-公益性捐赠扣除限额+非公益性捐赠;如捐赠人实际公益性捐赠额小于公益性捐赠扣除限额,税前应按实际公益性捐赠额扣除,公益性捐赠部分无须纳税调整,只需要调整非公益性捐赠部分;如果实际公益性捐赠额大于或等于公益性捐赠扣除限额时,税前按公益性捐赠扣除限额扣除,超出部分不得扣除,超出部分即为纳税调整额。

三、企业公益性捐赠支出扣除限额的计算与调整举例例:某企业,2008年销售收入为2000万元,企业当期发生的成本支出1600万元,年度会计利润400万元。

(假设该企业除捐赠外无其他涉税调整的事项)(一)如营业外支出列支通过慈善会捐赠48万元。

捐赠扣除限额和应纳所得税额计算如下:1、利润总额:400万元2、公益性捐赠额扣除限额:400×12%=48万元3、实际公益性捐赠支出总额:48万应纳税所得额:400—48=352×25%万元【企业所得税为25%】(二)如营业外支出列支通过慈善会捐赠60万元。

1、利润总额:400万元2、公益性捐赠额扣除限额:400×12%=48万元3、实际公益性捐赠支出总额:60万元4、捐赠支出纳税调整额:60--48=12万元5、应纳税所得额:400+12=412万元6、应纳所得税额:412--48=364×25%万元【企业所得税为25%】四、企业捐赠减税办理手续1、须出具有公益性捐赠税前扣除资格的非营利的公益性社会团体、基金会和县及县以上人民政府及其组成部门开出的公益救济性捐赠票据,作为税前扣除的凭证。

公益性捐赠税前扣除指导书

公益性捐赠税前扣除指南目录一、基本规定二、接受捐赠对象三、捐赠税前扣除限额计算四、捐赠支出具体范围五、捐赠支出票证要求六、捐赠资产价值确认七、特殊规定附录:全国和江苏省已认定公益性捐赠税前扣除资格的公益性社会团体名单一、基本规定企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

(摘自《中华人民共和国企业所得税法》第九条)企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

(摘自《中华人民共和国企业所得税法实施条例》第五十一条)二、接受捐赠对象(公益性社会团体或县级以上人民政府及其部门)本条例第五十一条所称公益性社会团体,是指同时符合下列条件的基金会、慈善组织等社会团体:(一)依法登记,具有法人资格;(二)以发展公益事业为宗旨,且不以营利为目的;(三)全部资产及其增值为该法人所有;(四)收益和营运结余主要用于符合该法人设立目的的事业;(五)终止后的剩余财产不归属任何个人或者营利组织;(六)不经营与其设立目的无关的业务;(七)有健全的财务会计制度;(八)捐赠者不以任何形式参与社会团体财产的分配;(九)国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

(摘自《中华人民共和国企业所得税法实施条例》第五十二条)四、本通知第一条所称的公益性社会团体和第二条所称的社会团体均指依据国务院发布的《基金会管理条例》和《社会团体登记管理条例》的规定,经民政部门依法登记、符合以下条件的基金会、慈善组织等公益性社会团体:(一)符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项到第(八)项规定的条件;(二)申请前3年内未受到行政处罚;(三)基金会在民政部门依法登记3年以上(含3年)的,应当在申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),登记3年以下1年以上(含1年)的,应当在申请前1年年度检查合格或社会组织评估等级在3A以上(含3A),登记1年以下的基金会具备本款第(一)项、第(二)项规定的条件;(四)公益性社会团体(不含基金会)在民政部门依法登记3年以上,净资产不低于登记的活动资金数额,申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),申请前连续3年每年用于公益活动的支出不低于上年总收入的70%(含70%),同时需达到当年总支出的50%以上(含50%)。

内蒙古自治区财政厅、国税局、地税局、民政厅关于公布获得公益性

内蒙古自治区财政厅、国税局、地税局、民政厅关于公布获得公益性捐赠税前扣除资格的公益性社会团体名单的通知

【法规类别】机关工作综合规定

【发文字号】内财税[2015]224号

【发布部门】内蒙古自治区财政厅内蒙古自治区国家税务局内蒙古自治区地方税务局内蒙古自治区民政厅

【发布日期】2015.03.09

【实施日期】2015.03.09

【时效性】现行有效

【效力级别】XP10

内蒙古自治区财政厅、国税局、地税局、民政厅关于公布获得公益性捐赠税前扣除资格

的公益性社会团体名单的通知

(内财税〔2015〕224号)

各盟市财政局、国税局、地税局、民政局,满洲里、二连浩特市财政局、国税局、地税局、民政局:

根据《内蒙古自治区财政厅国税局地税局民政厅转发财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(内财税〔2009〕244号)及《内蒙古自治区财政厅国税局地税局民政厅转发财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(内财税〔2010〕1362号),现将经自治区民政厅初步审核,自治

区财政厅、国税局、地税局会同自治区民政厅联合审核确认的2014年及以前年度获得公益性捐赠税前扣除资格的公益性社会团体名单,予以公布。

附件:1. 2014年度获得公益性捐赠税前扣除资格的公益性社会团体名单;

2. 2014年以前年度获得公益性捐赠税前扣除资格的公益性社会团体名单(继续有效)。

社会公益性单位名单

社会公益团体名单各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、民政厅(局),新疆生产建设兵团财务局、民政局:根据《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2 008]160号)精神,现将经民政部初步审核,财政部、国家税务总局会同民政部联合审核确认的2008年度、2009年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单,予以公布。

附件:1.2008年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单财政部国家税务总局民政部二○○九年八月二十日附件1:2008年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单1、中国红十字基金会2、南都公益基金会3、华民慈善基金会4、中国金融教育发展基金会5、中国残疾人福利基金会6、中国肝炎防治基金会7、詹天佑科学技术发展基金会8、中国人口福利基金会9、中国健康促进基金会10、中国老龄事业发展基金会11、友成企业家扶贫基金会12、中国华夏文化遗产基金会13、中国扶贫基金会14、海仓慈善基金会15、爱佑华夏慈善基金会16、北京大学教育基金会17、清华大学教育基金会18、中国光华科技基金会19、中国古生物化石保护基金会20、中国检察官教育基金会21、中国华文教育基金会22、中国医药卫生事业发展基金会23、中国预防性病艾滋病基金会24、国寿慈善基金会25、中国孔子基金会26、中国华侨经济文化基金会27、中国绿化基金会28、万科公益基金会29、援助西藏发展基金会30、中华环境保护基金会31、中国初级卫生保健基金会32、人保慈善基金会33、中远慈善基金会34、中华慈善总会35、中华健康快车基金会。

关于上海市慈善基金会等37家单位公益性捐赠税前扣除资格认定

关于上海市慈善基金会等37家单位公益性捐赠税前扣除资格认定问题的通知沪国税所[2010]3号各区县财政局、税务局,各直属分局、财政票据中心:你们上报的关于上海市慈善基金会等公益性社会团体申请公益性捐赠税前扣除资格认定的请示收悉。

为支持社会公益事业发展,根据《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号)的规定,经审核确认,同意上海市慈善基金会、上海市防癌抗癌事业发展基金会、上海市华东师范大学教育发展基金会、上海市爱心帮教基金会、上海汽车工业科技发展基金会、上海慈源爱心基金会、上海颜德馨中医药基金会、上海吴孟超医学科技基金会、复旦管理学奖励基金会、上海同济高廷耀环保科技发展基金会、上海阮仪三城市遗产保护基金会、上海同济大学教育发展基金会、上海复旦大学教育发展基金会、上海东方文化艺术基金会、上海市促进科技成果转化基金会、上海科技发展基金会、上海市青少年发展基金会、上海中华职业教育温暖工程基金会、上海巴斯德健康研究基金会、上海市科普基金会、上海市华侨事业发展基金会、上海市甬协公益基金会、上海市社会帮困基金会、上海市职工救急济难基金会、上海市应昌期围棋教育基金会、上海市民帮困互助基金会、上海市光彩事业促进会、上海市残疾人福利基金会、上海理工大学教育发展基金会、上海曙光中医药研究发展基金会、上海世华民族艺术瑰宝回归基金会、上海市人口福利基金会、上海民建扶帮公益基金会、上海市虹口区光彩事业促进会、上海市闵行区光彩事业促进会、上海市长宁区光彩事业促进会、上海市志愿者协会等37家单位享有公益性捐赠税前扣除资格。

接受公益性捐赠时,使用上海市财政局统一印制的《上海市接受公益性救济性捐赠专用票据》。

上海市国家税务局上海市地方税务局上海市财政局上海市民政局二O一O年一月二十日。

财政部公告2020年第27号——财政部、税务总局、民政部关于公益性捐赠税前扣除有关事项的公告

财政部公告2020年第27号——财政部、税务总局、民政部关于公益性捐赠税前扣除有关事项的公告文章属性•【制定机关】财政部,国家税务总局,民政部•【公布日期】2020.05.13•【文号】财政部公告2020年第27号•【施行日期】2020.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收优惠正文财政部公告2020年第27号财政部税务总局民政部关于公益性捐赠税前扣除有关事项的公告为贯彻落实《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例,现就公益性捐赠税前扣除有关事项公告如下:一、企业或个人通过公益性社会组织、县级以上人民政府及其部门等国家机关,用于符合法律规定的公益慈善事业捐赠支出,准予按税法规定在计算应纳税所得额时扣除。

二、本公告第一条所称公益慈善事业,应当符合《中华人民共和国公益事业捐赠法》第三条对公益事业范围的规定或者《中华人民共和国慈善法》第三条对慈善活动范围的规定。

三、本公告第一条所称公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

公益性群众团体的公益性捐赠税前扣除资格确认及管理按照现行规定执行。

依法登记的慈善组织和其他社会组织的公益性捐赠税前扣除资格确认及管理按本公告执行。

四、在民政部门依法登记的慈善组织和其他社会组织(以下统称社会组织),取得公益性捐赠税前扣除资格应当同时符合以下规定:(一)符合企业所得税法实施条例第五十二条第一项到第八项规定的条件。

(二)每年应当在3月31日前按要求向登记管理机关报送经审计的上年度专项信息报告。

报告应当包括财务收支和资产负债总体情况、开展募捐和接受捐赠情况、公益慈善事业支出及管理费用情况(包括本条第三项、第四项规定的比例情况)等内容。

首次确认公益性捐赠税前扣除资格的,应当报送经审计的前两个年度的专项信息报告。

(三)具有公开募捐资格的社会组织,前两年度每年用于公益慈善事业的支出占上年总收入的比例均不得低于70%。

企业公益性捐赠抵税说明

企业公益性捐赠抵税说明(2013-01-07 16:24:47)一、企业公益性捐赠支出税前扣除的政策规定公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政*府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

根据《中华人民共和国企业所得税法》及其实施条例,以及《财政部、国*家税务总局、民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2007]6号)文,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准于在计算应纳税所得额时扣除。

年度利润总额,是指企业依照国*家统一会计制度的规定计算的大于零的数额。

二、企业公益性捐赠支出扣除限额的计算与调整为了方便计算,现将公益性捐赠扣除额的计算及调整归纳为:1、公益性捐赠扣除限额=利润总额×12%;2、实际公益性捐赠支出总额=营业外支出中列支的全部捐赠支出中属于公益性捐赠的部分;3、捐赠支出纳税调整额=实际公益性捐赠支出总额-公益性捐赠扣除限额+非公益性捐赠;如捐赠人实际公益性捐赠额小于公益性捐赠扣除限额,税前应按实际公益性捐赠额扣除,公益性捐赠部分无须纳税调整,只需要调整非公益性捐赠部分;如果实际公益性捐赠额大于或等于公益性捐赠扣除限额时,税前按公益性捐赠扣除限额扣除,超出部分不得扣除,超出部分即为纳税调整额。

三、企业公益性捐赠支出扣除限额的计算与调整举例例:某企业,2008年销售收入为2000万元,企业当期发生的成本支出1600万元,年度会计利润400万元。

(假设该企业除捐赠外无其他涉税调整的事项)A、如营业外支出列支通过慈善会捐赠48万元。

捐赠扣除限额和应纳所得税额计算如下:1、利润总额:400万元2、公益性捐赠额扣除限额:400×12%=48万元3、实际公益性捐赠支出总额:48万5、应纳税所得额:400—48=352×25%万元【企业所得税为25%】B、如营业外支出列支通过慈善会捐赠60万元。

重庆市财政局关于2018年度公益性社会团体捐赠税前扣除资格名单的公告

重庆市财政局关于2018年度公益性社会团体捐赠税前扣除资格名单的公告文章属性•【制定机关】重庆市财政局•【公布日期】2019.12.16•【字号】渝财公告〔2019〕36号•【施行日期】2019.12.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】公益捐赠,税收优惠正文重庆市财政局关于2018年度公益性社会团体捐赠税前扣除资格名单的公告根据《中华人民共和国企业所得税法》及实施条例、《财政部国家税务总局民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(财税〔2015〕141号)有关规定,按照《重庆市财政局重庆市国家税务局重庆市地方税务局重庆市民政局关于转发〈财政部国家税务总局民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知〉的通知》(渝财税〔2016〕41号)具体要求,现将2018年度符合公益性捐赠税前扣除资格的公益性社会团体名单公告如下:1.重庆市慈善总会2.重庆市民族团结进步促进会3.重庆市红十字志愿者协会4.重庆市扶贫基金会5.重庆市儿童医疗救助基金会6.重庆孤残儿童援助基金会7.重庆儿童救助基金会8.重庆市急救医疗救助基金会9.重庆市华岩文教基金会10.重庆市法律援助基金会11.重庆市残疾人福利基金会12.重庆市丰都教育奖励扶助基金会13.重庆缙云山养生慈爱基金会14.重庆浙商爱心基金会15.重庆市红十字基金会16.重庆市青少年发展基金会17.重庆市妇女儿童基金会18.重庆市教育发展基金会19.重庆市青年创新创业基金会20.重庆市南川区教育基金会21.重庆西南大学教育基金会22.重庆社会救助基金会23.重庆市万州区教育基金会24.重庆师范大学教育发展基金会25.重庆市科技发展基金会26.重庆市彭水教育基金会27.重庆邮电大学教育基金会28.重庆市开州区教育基金会29.重庆光彩事业基金会30.重庆市科普发展基金会31.重庆市沈铁梅文化发展基金会32.重庆大德公益基金会33.重庆市大足区教育发展基金会34.重庆市合川区教育基金会35.重庆市胡晓华川菜文化发展基金会36.重庆市前进公益基金会37.重庆市巫溪县教育基金会38.重庆市民泰社区公益事业发展基金会39.重庆市渝高中学校教育发展基金会40.重庆市沙坪坝区教育发展基金会41.重庆小树公益基金会42.重庆市江津区教育基金会43.重庆基石教育基金会44.重庆理工大学教育发展基金会45.重庆德勤公益基金会46.重庆市璧山区教育基金会47.重庆广德公益慈善文化基金会48.重庆市大爱渝商慈善基金会49.重庆市江北群团公益基金会50.重庆裕城公益基金会51.重庆市温暖基金会52.重庆市石柱土家族自治县教育基金会53.重庆市渝北群团公益基金会54.重庆市江北区教育基金会55.重庆市渝中区教育发展基金会56.重庆明天公益基金会57.重庆市巫山县教育基金会58.重庆交通大学教育发展基金会59.重庆四川外国语大学教育发展基金会60.重庆市南岸区教育发展基金会61.重庆文理学院教育发展基金会62.重庆市潼南区教育发展基金会63.重庆市老年事业发展基金会64.重庆金平法学教育基金会65.重庆市阳光公益事业基金会66.重庆西南政法大学教育基金会67.重庆市武隆区扶贫基金会68.重庆市桃源居社区发展基金会69.重庆市光明基金会70.重庆市星星灾害救助基金会71.重庆市卢作孚教育基金会72.重庆市大足区慈善会73.重庆市九龙坡区慈善会74.丰都县慈善会75.重庆市南川区慈善会76.重庆市合川区慈善会77.重庆市铜梁区慈善会78.重庆市石柱土家族自治县慈善会79.重庆市綦江区慈善会80.重庆市江津区慈善会重庆市财政局2019年12月16日。

福建省财政厅政务公开网

福建省财政厅政务公开⽹福建省财政厅福建省国家税务局福建省地⽅税务局福建省民政厅关于2017年度福建省残疾⼈福利基⾦会等公益性社会团体捐赠税前扣除资格名单的公告闽财税〔2018〕7号发布时间:2018-05-31福建省财政厅⽂件闽财税〔2018〕7号福建省财政厅福建省国家税务局福建省地⽅税务局福建省民政厅关于2017年度福建省残疾⼈福利基⾦会等公益性社会团体捐赠税前扣除资格名单的公告各市、县(区)财政局、国家税务局、地⽅税务局、民政局,平潭综合实验区财政⾦融局、国家税务局、地⽅税务局、民政局:根据企业所得税法及实施条例有关规定,按照《财政部国家税务总局民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(财税〔2015〕 141号)有关要求,现将 2017年度符合公益性捐赠税前扣除资格的公益性社会团体名单公告如下:1.福建省残疾⼈福利基⾦会2.福建省福万通慈善基⾦会3.莆⽥市宏峰慈善基⾦会4.莆⽥市壶兰教育基⾦会5.莆⽥市聚德教育基⾦会6.莆⽥市⾦淼慈善基⾦会7.福建省⽯⽵慈善基⾦会8.福建省漳州中扬梅⾹慈善基⾦会9.福建农林⼤学教育发展基⾦会10.福建省华厦光明基⾦会11.林则徐基⾦会12.福州市教育基⾦会13.福州市见义勇为基⾦会14.福建省同⼼慈善基⾦会15.福建张天福茶叶发展基⾦会16.厦门市集美社公业基⾦会17.福建省慧源慈善基⾦会18.晋江市青阳教育发展基⾦会19.武平县蓝启林慈善教育基⾦会20.福建省正荣公益基⾦会21.南安市芙蓉基⾦会22.福州市正祥公益慈善基⾦会23.福建⼤丰⽂化基⾦会24.泉州市教育基⾦会25.漳州市见义勇为基⾦会26.厦门市⽼年基⾦会27.福建省妇⼥⼉童发展基⾦会28.晋江市侨声中学教育发展基⾦会28.晋江市侨声中学教育发展基⾦会29.福建省慈善总会30.福建省龙岩市残疾⼈福利基⾦会31.延平区慈善总会32.南平市慈善总会33.光泽县慈善总会34.福建省教育援助协会35.福建省慈善服务协会36.泉州台商投资区慈善总会37.福建省环保志愿者协会38.莆⽥绿萌滨海湿地研究中⼼39.松溪县慈善总会40.福建省观鸟协会41.福建省勤⼯助学协会42.福建省原始点爱⼼公益协会43.福建海西青年创业基⾦会福建省财政厅福建省地⽅税务局福建省国家税务局福建省民政厅2018年5⽉28⽇信息公开类型:主动公开福建省财政厅办公室2018年5⽉28⽇印发。

福建省财政厅、国家税务总局福建省税务局、福建省民政厅关于公布公益性社会组织捐赠税前扣除资格名单的通知

福建省财政厅、国家税务总局福建省税务局、福建省民政厅关于公布公益性社会组织捐赠税前扣除资格名

单的通知

文章属性

•【制定机关】福建省财政厅,国家税务总局福建省税务局,福建省民政厅

•【公布日期】2023.12.11

•【字号】闽财税〔2023〕19号

•【施行日期】2023.12.11

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税务其他规定

正文

福建省财政厅、国家税务总局福建省税务局、福建省民政厅关于公布公益性社会组织捐赠税前扣除资格名单的通知

各设区市财政局、税务局、民政局,平潭综合实验区财政金融局、税务局、社会事业局:

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》规定,按照《财政部税务总局民政部关于公益性捐赠税前扣除有关事项的公告》(财政部税务总局民政部公告2020年第27号)及《福建省财政厅国家税务总局福建省税务局福建省民政厅关于公益性捐赠税前扣除有关事项的通知》(闽财税〔2020〕19号)有关要求,现将2023—2025及2024—2026年度符合公益性捐赠税前扣除资格的公益性社会组织名单予以公布。

附件:1.2023—2025年度符合公益性捐赠税前扣除资格的公益性社会组织名单

2.2024—2026年度符合公益性捐赠税前扣除资格的公益性社会组织名单

福建省财政厅

国家税务总局福建省税务局

福建省民政厅

2023年12月11日附件1

2023—2025年度符合公益性捐赠税前扣除资格的公益性社会组织名单

附件2

2024—2026年度符合公益性捐赠税前扣除资格的公益性社会组织名单。

湖北省民政厅关于确认2015年度具备公益性捐赠税前扣除资格社会组织名单的通知

湖北省民政厅关于确认2015年度具备公益性捐赠税前扣除资格社会组织名单的通知文章属性•【制定机关】湖北省民政厅•【公布日期】2016.05.16•【字号】鄂民政函[2016]210号•【施行日期】2016.05.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】公益捐赠正文省民政厅关于确认2015年度具备公益性捐赠税前扣除资格社会组织名单的通知鄂民政函[2016]210号各市、州、县(市、区)民政局,有关社会组织:根据财政部、国家税务总局、民政部《关于公益性捐赠税前扣除资格确认审批事项有关调整事项的通知》(财税〔2015〕141号)有关规定,我省各级民政部门结合公益性社会组织年检情况,对2015年度具备公益性捐赠税前扣除资格的社会组织进行了审核,现确认武汉大学教育发展基金会等218家社会组织具备2015年公益性捐赠税前扣除资格。

请具备捐赠税前扣除资格的公益性社会组织及时向主管税务机关进行所得税纳税申报,按年度进行所得税汇缴申报,并做好捐赠资金的使用和管理工作。

附件:2015年度具备公益性捐赠税前扣除资格的社会组织名单湖北省民政厅2016年5月16日附件2015年度具备公益性捐赠税前扣除资格的社会组织名单1、武汉大学教育发展基金会2、武汉张培刚发展经济学研究基金会3、武汉市残疾人福利基金会4、湖北省光彩事业促进会5、洪湖市慈善总会6、宜城市慈善总会7、湖北省炎帝神农故里建设基金会8、襄阳市慈善总会9、鄂州市慈善总会10、中国地质大学(武汉)教育发展基金会11、武汉市法律援助基金会12、江汉大学教育发展基金会13、湖北省妇女儿童发展基金会14、武汉市慈善总会15、阳新县慈善总会16、华中师范大学教育发展基金会17、天门市慈善总会18、中南民族大学教育发展基金会19、湖北省阳光慈善物资中心20、大冶市慈善总会21、武汉理工大学华夏学院教育发展基金会22、长江大学教育发展基金会23、湖北省扶贫基金会24、黄石市慈善总会25、黄冈市慈善总会26、华中科技大学教育发展基金会27、仙桃市慈善总会28、湖北工业大学教育发展基金会29、湖北大学教育发展基金会30、潜江市慈善总会31、武汉理工大学教育发展基金会32、湖北省青少年发展基金会33、湖北省树海公益慈善基金会34、武汉工程大学教育发展基金会35、省农村卫生协会36、秭归县慈善协会37、长阳土家族自治县慈善会38、宜都市慈善协会39、宜昌市慈善总会40、湖北省法治发展战略研究院41、湖北省慈善总会42、华中农业大学教育发展基金会43、襄阳市光彩事业促进会44、襄州区慈善总会45、湖北省红十字基金会46、孝感市慈善总会47、丹江口市慈善总会48、松滋市慈善总会49、荆州市慈善总会50、湖北省吴兆麟基金会51、湖北工程学院教育发展基金会52、湖北省宜昌思源助学基金会53、武汉市社会组织发展基金会54、荆州市困境人员救助协会55、湖北省随县金泰扶困基金会56、武汉白鱀豚保护基金会57、湖北仙桃见义勇为基金会58、湖北省全洲公益慈善基金会59、武汉音乐学院教育发展基金会60、宜昌市英才教育基金会61、湖北省刘道玉教育基金会62、湖北省弘愿慈善基金会63、荆门市慈善总会64、湖北省西部生态健康基金会65、湖北省红安惠农公益基金会66、湖北省荆门聂绀弩诗词研究基金会67、咸宁市光彩事业促进会68、湖北博昊济学基金会69、湖北省宜昌金东方助学基金会70、武汉市公安民警英烈基金会71、湖北省体育基金会72、湖北省吴兆麟基金会73、黄冈市见义勇为基金会74、武汉市见义勇为基金会75、武汉闻一多基金会76、武汉市青少年发展基金会77、黄冈市青少年发展基金会78、湖北省青年创业就业基金会79、湖北西部生态健康基金会80、武汉大学马克昌法学基金会81、湖北省湿地保护基金会82、湖北省长江证券公益慈善基金会83、湖北省兴发之星教师奖励基金会84、武汉大学韩德培法学基金会85、湖北省国中医药公益基金会86、湖北武汉中学教育发展基金会87、湖北省信义兄弟农民工帮扶基金会88、湖北省宜昌一中教育发展基金会89、湖北省吴汉东法学基金会90、湖北省龙感湖中学雪龙教育发展基金会91、湖北省自强教育基金会92、武汉市法律援助基金会93、湖北汽车工业学院教育发展基金会94、湖北省洪湖丰森助学基金会96、武昌工学院教育发展基金会97、仙桃市义工联合会98、湖北省佛教慈善基金会99、湖北省崇阳县星火帮扶基金会100、湖北省唐人慈善基金会101、湖北省章开沅文化交流基金会102、湖北省武珞路中学教育发展基金会103、湖北省育才助学基金会104、武汉市第十二中学教育发展基金会105、湖北省春辉助学基金会106、湖北省当代公益基金会107、湖北省望长珍慈善基金会108、湖北省法律援助基金会109、湖北省师范学院教育发展基金会110、武汉大学姚梅镇法学基金会111、湖北省楚仁慈善基金会112、湖北省盛帆公益基金会113、湖北省劲牌公益慈善基金会114、武汉科技大学教育发展基金会115、武汉纺织大学教育发展基金会116、湖北省人口福利基金会117、武汉工商学院教育发展基金会118、武汉市新洲区社会救助基金会119、华中师大附中教育发展基金会120、湖北省教育基金会121、湖北省见义勇为基金会122、湖北省外出务工农民救助基金会123、中南财经政法大学教育发展基金会124、湖北省中森华慈善基金会125、武汉市慈惠助学基金会126、武汉市亚洲棋院少儿围棋基金会127、武汉市石门峰慈善基金会128、武汉善之源公益基金会129、武汉司马彦公益基金会130、武汉市贰基金公益基金会131、武汉凡谷公益基金会132、武汉光彩·杨小玲公益基金会133、武汉市汉阳区慈善会134、洪山区慈善会135、武昌慈善总会136、江夏区慈善会137、新洲区慈善会138、青山区慈善会139、蔡甸区慈善会140、硚口区慈善会141、东西湖区慈善会142、黄陂区慈善会143、江汉区慈善会144、江岸区慈善会145、经开区(汉南区)慈善会146、恩施市慈善总会147、麻城市志愿者协会148、团风县青年志愿者协会149、麻城市慈善总会150、罗田县慈善会151、罗田县青年志愿者协会152、罗田县环境保护协会153、英山县志愿者协会154、英山县慈善总会155、浠水县见义勇为促进会156、浠水县斗方禅寺扶贫助学慈善会157、浠水县志愿者协会158、黄梅县慈善会159、黄梅县爱心义工协会160、黄梅县志愿者协会161、黄冈中学教育发展基金会162、京山县慈善总会163、江陵县慈善总会164、茅箭区慈善会165、张湾区慈善会166、郧阳区慈善会167、郧西县慈善会168、竹溪县慈善会169、房县慈善会170、咸宁市慈善会171、咸宁义工协会172、咸安区慈善会173、赤壁市慈善会174、嘉鱼县慈善会175、崇阳县慈善会176、崇阳县爱心义工协会177、通城县慈善会178、通城县义工协会179、通山县慈善会180、谷城县青年志愿者协会181、谷城县义工协会182、谷城县慈善会183、枣阳市慈善会184、保康县慈善会185、保康县公益事业促进会186、保康县教育发展促进会187、马桥镇社会救助协会188、南漳县慈善会189、孝感市义工联合会190、孝感市光彩事业促进会191、孝感市见义勇为促进会192、安陆市慈善会193、大悟县慈善会194、孝南区光彩事业促进会195、孝南区慈善会196、汉川市红十字会197、汉川市慈善总会198、宜昌市三峡扶贫基金会199、长阳土家族自治县大病关爱壹佰基金促进会200、恩施土家族苗族自治州慈善总会201、恩施土家族苗族自治州志愿者协会202、恩施土家族苗族自治州老区建设促进会203、恩施土家族苗族自治州见义勇为促进会204、恩施市义工协会205、利川市慈善总会206、利川市志愿者协会207、建始县慈善总会208、建始县扶贫开发协会209、巴东县一中学生救助奖励协会210、巴东县慈善协会211、宣恩县慈善总会212、宣恩县义工协会213、咸丰县慈善总会214、来凤县慈善总会215、来凤县金太阳公益协会216、鹤峰县慈善总会217、湖北省洁英小红帽志愿者协会218、湖北省企业家环保基金会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

湖南省第一批具有公益性捐赠税前扣除资格的公益性社会团体名单

1、基金会(44家)

序

号

基金会名称地址业务主管单位

1

湖南省中南林业科技大学教育基

金会

长沙市韶山南路498号湖南省教育厅

2

湖南省九嶷山舜帝陵基金会永州市冷水滩湘永路80号湖南省政协办公厅

3长沙市教育基金会长沙市伍家井34号长沙市教育局

4长沙县教育基金会

长沙县星沙经济技术开发

区天华北路7号

长沙市教育局

5

湖南省袁隆平农业科技奖励基金

会

长沙市芙蓉区马坡岭湖南

杂交水稻研究中心院内

湖南省民政厅

6湖南省浏阳市教育基金会

浏阳市集里街道龚家桥教

师新村内

长沙市教育局

7常德市教师奖励基金会常德市武陵北路19号常德市教育局

8湖南省基督教信德基金会长沙市马王堆新桥村湖南省宗教事务局9湖南省佛慈基金会长沙市开福寺路152号湖南省宗教事务局

10岳阳市教师奖励基金会

岳阳市青年路教育局机关

院内

岳阳市教育局

11湖南育才关心青少年基金会长沙市教育街11号湖南省教育厅12湖南省老区发展基金会长沙市东风路276号湖南省民政厅13湖南省平江县教师奖励基金会平江县城关镇南街287号岳阳市教育局衡阳市教育基金会衡阳市华新开发区华新北衡阳市教育局

14路17号

15湖南省公安民警基金会长沙市迎宾路235号湖南省公安厅16湖南省湘阴县教师奖励基金会湘阴县教育局岳阳市教育局17湖南省教育基金会长沙市教育街39号湖南省教育厅

18湖南省郴州市嘉禾县教育基金会

郴州市嘉禾县城关镇金田

路嘉禾县教育局

郴州市教育局

19株洲市教育基金会株洲市珠江南路537号株洲市教育局20湖南省郴州市教育基金会郴州市苏仙南路3号株洲市教育局21长沙市青少年发展基金会长沙市中山路272号共青团长沙市委

22湖南省扶贫基金会

长沙市五一大道68号省政

府机关二院8办公楼

湖南省扶贫开发办

公室

23衡东县教育基金会衡东县迎宾路23号401房衡阳市教育局

24湘潭市教育发展基金会

湘潭市雨湖区韶山西路

242号

湘潭市教育局

25永州市教师奖励基金会

湖南省永州市教育局机关

院内

永州市教育局

26

湖南省郴州市北湖区教育基金会郴州市北街张家巷58号郴州市教育局27益阳市教育基金会益阳市康复南路24号益阳市教育局

28湖南省炎帝陵基金会

株洲市天元区黄河北路1

号

湖南省政府办公厅

29湖南省青少年发展基金会

长沙市中山路又一村129

号三楼

共青团湖南省委

30湖南省郴州市临武县教育基金会

湖南省临武县城关镇韩山

路1号

郴州市教育局

31湖南省桂阳县教育基金会桂阳县蔡伦中学郴州市教育局

32湖南省宜章县教育基金会

宜章县城关镇民主东街5

号

郴州市教育局

33湖南省桂东县教育基金会桂东县城关镇红军路5号郴州市教育局34湖南省永兴县教育基金会永兴县教育局办公楼四楼郴州市教育局

35湖南省张家界市教育基金会

张家界市永定区北正街98

号

张家界市教育局

36张家界市武陵源区教育基金会张家界武陵源区教育局张家界市教育局37湖南省铭成公益基金会湖南省双峰县人武部大院湖南省民政厅

38湖南省湘潭大学教育基金会

湖南省湘潭市湘潭大学校

内

湖南省教育厅

39湖南省体育发展基金会

长沙市体育馆路1号奥克

大厦四楼

湖南省体育局

40湖南省南华大学教育基金会

衡阳市常胜西路28号北苑

办公楼208室

湖南省教育厅

41湖南省湘西自治州教育基金会吉首市团结西路17号

湘西土家族苗族自治州教育局

42湖南省华容县教师奖励基金会

湖南省华容县城关镇城中

路县教育局机关院内

岳阳市教育局

43衡阳县教育基金会衡阳县教育局衡阳市教育局

44岳阳市岳阳楼区教师奖励基金会

岳阳市岳阳楼区站前东路

岳阳楼区教育局内岳阳市教育局。