交易性金融资产常用分录

各种金融资产会计处理以及会计分录(精华版)

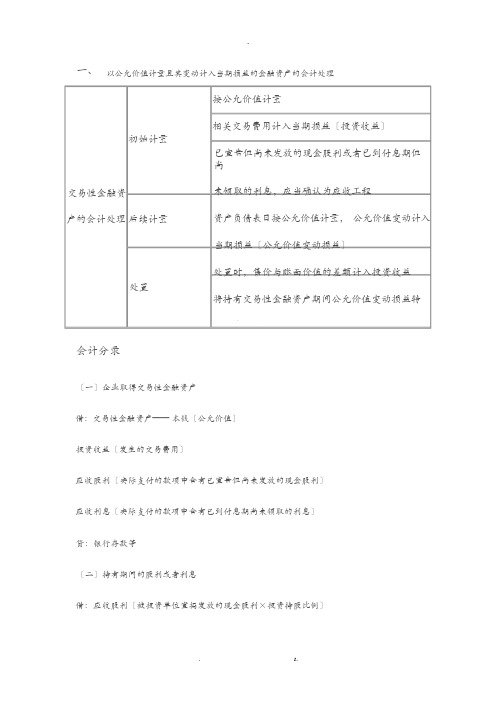

一、 以公允价值计量且其变动计入当期损益的金融资产的会计处理会计分录〔一〕企业取得交易性金融资产借:交易性金融资产—— 本钱〔公允价值〕投资收益〔发生的交易费用〕应收股利〔实际支付的款项中含有已宣告但尚未发放的现金股利〕应收利息〔实际支付的款项中含有已到付息期尚未领取的利息〕贷:银行存款等〔二〕持有期间的股利或者利息借:应收股利〔被投资单位宣揭发放的现金股利×投资持股比例〕按公允价值计量相关交易费用计入当期损益〔投资收益〕已宣告但尚未发放的现金股利或者已到付息期但尚未领取的利息,应当确认为应收工程资产负债表日按公允价值计量, 公允价值变动计入当期损益〔公允价值变动损益〕处置时,售价与账面价值的差额计入投资收益将持有交易性金融资产期间公允价值变动损益转入投资收益初始计量交易性金融资产的会计处理 后续计量处置应收利息〔资产负债表日计算的应收利息〕贷:投资收益〔三〕资产负债表日公允价值变动1.公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动〔四〕出售交易性金融资产借:银行存款〔价款扣除手续费〕贷:交易性金融资产投资收益〔差额,也可能在借方〕同时:借:公允价值变动损益〔原计入该金融资产的公允价值变动〕贷:投资收益或者:借:投资收益贷:公允价值变动损益二、持有至到期投资的会计处理会计分录〔一〕持有至到期投资的初始计量借:持有至到期投资—— 本钱〔面值〕—— 利息调整〔差额,也可能在贷方〕应收利息〔实际支付的款项中包含的利息〕贷:银行存款等〔二〕持有至到期投资的后续计量借:应收利息〔分期付息债券按票面利率计算的利息〕贷:投资收益〔持有至到期投资摊余本钱和实际利率计算确定的利息收入〕持有至到期投资—— 利息调整〔差额,也可能在借方〕按公允价值和交易费用之和计量〔其中,交易费用在“持有至到期投资—— 利息调整〞科目核算〕初始计量实际支付款项中包含已到付息期尚未领取的利息,持有至到应当确认为应收工程期投资的采用实际利率法,按摊余本钱计量会计处理持有至到期投资转换 可供出售金融资产按重分类日公允价值计量,公允为可供出售金融资产 价值与账面价值的差额计入资本公积处置 处置时,售价与账面价值的差额计入投资收益后续计量三、贷款和应收款项的会计处理初始计量按公允价值与交易费用之和计量贷款和应收款项的会计处后续计量采用实际利率法,按摊余本钱计量理处置时,售价与账面价值的差额计入当期处置损益〔一〕贷款1.未发生减值〔1〕企业发放的贷款借:贷款——本金〔本金〕贷:吸收存款等贷款——利息调整〔差额,也可能在借方〕〔2〕资产负债表日借:应收利息〔按贷款的合同本金和合同利率计算确定〕贷款——利息调整〔差额,也可能在贷方〕贷:利息收入〔按贷款的摊余本钱和实际利率计算确定〕合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

《初级会计实务》常用会计分录

1《初级会计实务》常用会计分录参加初级会计职称考试的考生,很大部分都会对《初级会计实务》这一科有所忌惮,《初级会计实务》在初级考试中属于难度较大的一科,其中很大程度上源自于账务处理涉及的分录较多,为了帮助考生顺利通过这一科的考试,网校为大家整理了《初级会计实务》中的常见分录,快学习起来吧!一、资产类业务(一)库存现金1.现金盘盈①批准前:借:库存现金【盘盈的现金金额】贷:待处理财产损溢②批准后:借:待处理财产损溢贷:其他应付款【应支付给有关人员或单位的金额】营业外收入【无法查明原因造成的溢余金额】2.现金盘亏①批准前:借:待处理财产损溢贷:库存现金【盘亏的现金金额】②批准后:借:其他应收款【责任人赔偿或保险公司赔偿的金额】管理费用【无法查明原因造成的短缺金额】2贷:待处理财产损溢(二)交易性金融资产业务1.交易性金融资产的取得借:交易性金融资产——成本【取得时的公允价值】应收股利/应收利息【购买价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息】投资收益【发生的交易费用】应交税费——应交增值税(进项税额)【可抵扣的进项税额】贷:其他货币资金等2.投资后收到购买时包含的已宣告但尚未发放的现金股利或利息借:其他货币资金等贷:应收股利/应收利息3.交易性金融资产持有期间取得的现金股利或利息借:应收股利【被投资单位宣告发放的现金股利×投资持股比例】应收利息【资产负债表日计算的应收利息】贷:投资收益4.交易性金融资产的期末计量借:交易性金融资产——公允价值变动贷:公允价值变动损益【公允价值上升】【说明】如果公允价值下降,则作相反的会计分录。

5.出售交易性金融资产借:其他货币资金等【实际收到的金额】贷:交易性金融资产——成本【取得时的公允价值】——公允价值变动【累计公允价值变动,也可能在借方】投资收益【差额,也可能在借方】6.转让金融商品应交增值税转让金融资产当月月末,产生转让收益时:借:投资收益贷:应交税费——转让金融商品应交增值税产生转让损失时,编制相反分录。

交易性金融资产的会计处理是怎样的

交易性⾦融资产的会计处理是怎样的在⽇常的会计实务⼯作中,如果企业涉及以公允价值计量且其变动计⼊公允价值变动损益的⾦融资产,那么⼀般将这类资产称为交易性⾦融资产,下⾯店铺⼩编为你整理了有关这⽅⾯的知识,希望对你有所帮助。

企业取得交易性⾦融资产时,应当按照交易性⾦融资产取得时的公允价值作为其初始确认⾦额,计⼊“交易性⾦融资产—成本”科⽬。

取得交易性⾦融资产所⽀付的价款中如果包含已宣告但尚未发放的现⾦股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项⽬,计⼊“应收股利”或“应收利息”科⽬。

取得交易性⾦融资产所发⽣的相关交易费⽤(包括⽀付给代理机构、咨询公司、券商的⼿续费、佣⾦等)应当在发⽣时计⼊投资收益。

【例1】2007年3⽉20⽇,甲公司委托某证券公司从上海证券交易所购买A上市公司股票100万股,并将其划分为交易性⾦融资产。

该笔股票在购买时公允价值1000万元。

(A公司未宣告发放现⾦股利),在购买股票时另⽀付相关交易费⽤2.5万元。

甲公司账务处理如下:(1)2007年3⽉20⽇,购买A公司股票时:借:交易性⾦融资产——成本10000000贷:其他货币资⾦—存出投资款10000000(2)⽀付相关交易费⽤时:借:投资收益25000贷:其他货币资⾦——存出投资款25000(⼆)交易性⾦融资产的现⾦股利和利息的核算企业持有交易性⾦融资产期间,对于被投资单位宣告发放的现⾦股利和在资产负债表⽇分期付息,到期⼀次还本的债券投资分期计算出的利息收⼊,应确认为投资收益。

【例2】2007年1⽉8⽇,甲公司⽤银⾏存款购⼊丙公司2006年7⽉1⽇发⾏的,⾯值为250万元,票⾯利率为4%,按年分期付息的公司债券。

甲公司将其划分为交易性⾦融资产,⽀付价款260万元(其中包含已到付息期的债券利息5万元),另⽀付交易费⽤3万元,2007年2⽉5⽇,甲公司收到该批债券利息5万元。

2007年末确认本年的利息,2008年2⽉10⽇,甲公司收到债券利息10万元。

金融资产会计分录

交易性金融资产1、取得:借:交易性金融资产—成本(公允价值)投资收益(交易费用)应收股利(已宣告但未发放的现金股利)应收利息(含有已到付息期尚未领的利息)贷:银行存款2、持有期间的股利或利息:(1)股票:被投资单位宣告发放现金股利借:应收股利贷:投资收益(2)债券:资产负债表日计算利息借:应收利息(面值×票面利率)贷:投资收益3、资产负债表日公允价值变动:1)公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2)公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动4、出售交易性金融资产:借:银行存款(实收金额)贷:交易性金融资产–成本-公允价值变动(或借方)投资收益同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益(或相反分录)(1)出售环节投资收益=出售净价-取得时成本(2)出售时处置损益(影响利润总额的金额)=出售净价-出售时账面价值(3)累计确认的投资收益=现金流入-现金流出持有至到期投资1、取得:(1)分期付息、到期一次还本的债券借:持有至到期投资—成本(面值)—利息调整(差额,或在贷方)应收利息(已到付息期但尚未领取的利息)贷:银行存款(实付金额)(2)到期一次还本付息的债券借:持有至到期投资-成本—应计利息(价款中包含的已计提利息)—利息调整(差额,或在贷方)贷:银行存款2、持有期间利息收益(1)分期付息、到期一次还本的债券借:应收利息(票面利息)贷:投资收益(实际利率计算的利息收入)持有至到期投资——利息调整(差额,可借)(2)到期一次还本付息的债券借:持有至到期投资——应计利息(票面利息)贷:投资收益(实际利率计算的利息收入)持有至到期投资——利息调整(差额,可借)期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备3、发生减值借:资产减值损失贷:持有至到期投资减值准备减值转回借:持有至到期投资减值准备贷:资产减值损失4、重分类借:可供出售金融资产(重分类日公允价值)持有至到期投资减值准备贷:持有至到期投资(账面余额)其他综合收益(差额,也可能在借方)5、出售持有至到期投资借:银行存款等持有至到期投资减值准备贷:持有至到期投资-成本-利息调整-应计利息投资收益(差额,也可能在借方)【提示】持有至到期投资账面价值=持有至到期投资余额-持有至到期投资减值准备余额贷款和应收款项1、金融企业发放贷款借:贷款——本金(本金)贷:吸收存款等贷款——利息调整(差额,也可能在借方)2、持有期间:(未减值情况)1)资产负债表日确认利息收入借:应收利息(按贷款的合同本金和合同利率)贷款——利息调整(差额,也可能在贷方)贷:利息收入(按贷款的摊余成本和实际利率)2)收回贷款时借:吸收存款等贷:贷款——本金应收利息利息收入(差额)(减值情况)1)资产负债表日,确定发生减值借:资产减值损失贷:贷款损失准备同时:借:贷款——已减值贷:贷款(本金、利息调整)2)资产负债表日确认利息收入借:贷款损失准备贷:利息收入(摊余成本×实际利率)3)收回贷款借:吸收存款等贷款损失准备(相关贷款损失准备余额)贷:贷款——已减值资产减值损失(差额)3.对于确实无法收回的贷款借:贷款损失准备贷:贷款——已减值可供出售金融资产1、取得1)股票投资借:可供出售金融资产—成本(公允价值与交易费用之和)应收股利(尚未发放的现金股利)贷:银行存款等2)债券投资借:可供出售金融资产——成本(面值)应收利息(已到付息期但尚未领取的利息)可供出售金融资产—利息调整(差额,可贷)贷:银行存款2、持有期间股利或利息收入:1)被投资单位宣告发放现金股利(股票)借:应收股利贷:投资收益2)资产负债表日利息收入(债券)借:应收利息(分期付息债券按票面的利息)可供出售金融资产—应计利息(到期时一次还本付息债券按票面的利息)贷:投资收益(实际利率计算的利息收入)可供出售金融资产—利息调整(差额,可借)3、资产负债表日公允价值正常变动:1)公允价值上升借:可供出售金融资产——公允价值变动贷:其他综合收益2)公允价值下降借:其他综合收益贷:可供出售金融资产——公允价值变动4、发生减值:借:资产减值损失贷:其他综合收益可供出售金融资产—公允价值变动(原直接计入其他综合收益的因公允价值下降形4.已确认并转销的贷款以后又收回:借:贷款——已减值贷:贷款损失准备借:吸收存款等贷款损失准备贷:贷款——已减值资产减值损失(差额)成的累计损失,也应当予以转出,计入当期损益)减值转回:借:可供出售金融资产—公允价值变动贷:资产减值损失(债券情况)其他综合收益(股票情况)5、与持有至到期投资可相互转换6、出售可供出售金融资产借:银行存款贷:可供出售金融资产投资收益(差额,也可在借方)同时:借:其他综合收益贷:投资收益或借:投资收益贷:其他综合收益(从其他综合收益中转出的公允价值累计变动额)。

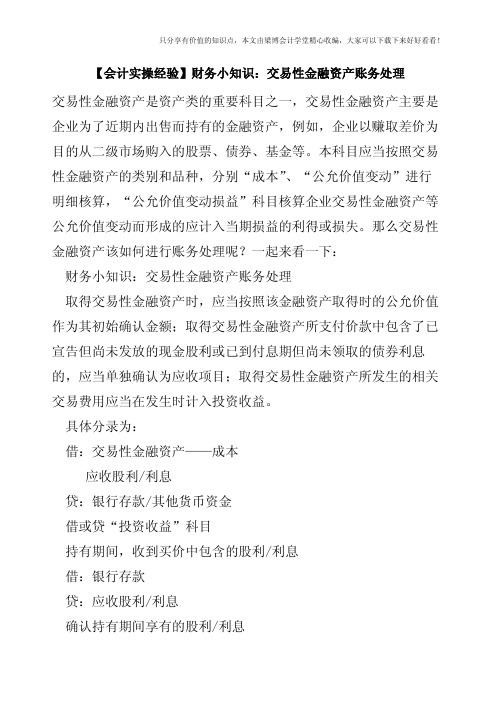

【会计实操经验】财务小知识:交易性金融资产账务处理

【会计实操经验】财务小知识:交易性金融资产账务处理交易性金融资产是资产类的重要科目之一,交易性金融资产主要是企业为了近期内出售而持有的金融资产,例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算,“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

那么交易性金融资产该如何进行账务处理呢?一起来看一下:财务小知识:交易性金融资产账务处理取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

具体分录为:借:交易性金融资产——成本应收股利/利息贷:银行存款/其他货币资金借或贷“投资收益”科目持有期间,收到买价中包含的股利/利息借:银行存款贷:应收股利/利息确认持有期间享有的股利/利息借:银行存款贷:投资收益票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

资产负债表日如果交易性金融资产的公允价值大于账面余额借:交易性金融资产——公允价值变动贷:公允价值变动损益如果资产负债表日公允价值小于账面余额,则做相反分录出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,借:银行存款贷:交易性金融资产——成本 交易性金融资产 ——公允价值变动/投资收益同时按初始成本与账面余额之间的差额确认投资收益/损失借记或贷记“公允价值变动损益”,贷记或借记“投资收益”,需要注意的是交易性金融资产科目期末借方余额,反映企业期末持有的交易性金融资产的公允价值。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

金融资产会计分录大全

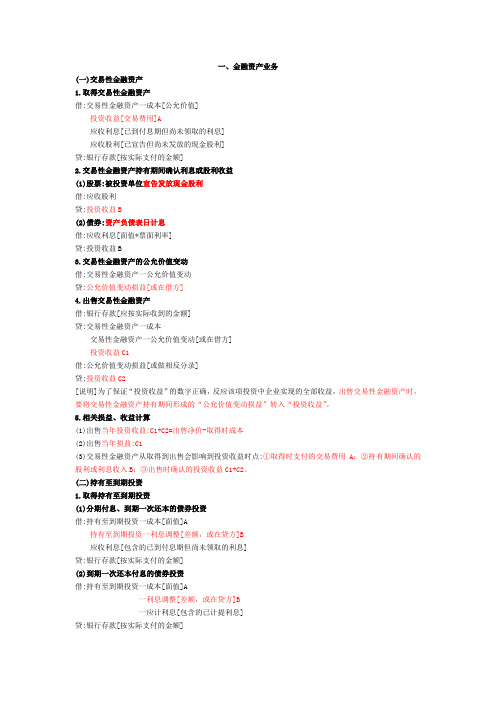

一、金融资产业务(一)交易性金融资产1.取得交易性金融资产借:交易性金融资产一成本[公允价值]投资收益[交易费用]A应收利息[已到付息期但尚未领取的利息]应收股利[已宣告但尚未发放的现金股利]贷:银行存款[按实际支付的金额]2.交易性金融资产持有期间确认利息或股利收益(1)股票:被投资单位宣告发放现金股利借:应收股利贷:投资收益B(2)债券:资产负债表日计息借:应收利息[面值*票面利率]贷:投资收益B3.交易性金融资产的公允价值变动借:交易性金融资产一公允价值变动贷:公允价值变动损益[或在借方]4.出售交易性金融资产借:银行存款[应按实际收到的金额]贷:交易性金融资产一成本交易性金融资产一公允价值变动[或在借方]投资收益C1借:公允价值变动损益[或做相反分录]贷:投资收益C2[说明]为了保证“投资收益”的数字正确,反应该项投资中企业实现的全部收益,出售交易性金融资产时,要将交易性金融资产持有期间形成的“公允价值变动损益”转入“投资收益”。

5.相关损益、收益计算(1)出售当年投资收益:C1+C2=出售净价-取得时成本(2)出售当年损益:C1(3)交易性金融资产从取得到出售会影响到投资收益时点:①取得时支付的交易费用A;②持有期间确认的股利或利息收入B;③出售时确认的投资收益C1+C2。

(二)持有至到期投资1.取得持有至到期投资(1)分期付息、到期一次还本的债券投资借:持有至到期投资一成本[面值]A持有至到期投资一利息调整[差额,或在贷方]B应收利息[包含的已到付息期但尚未领取的利息]贷:银行存款[按实际支付的金额](2)到期一次还本付息的债券投资借:持有至到期投资一成本[面值]A一利息调整[差额,或在贷方]B一应计利息[包含的已计提利息]贷:银行存款[按实际支付的金额][说明]取得成本=A+B;交易费用在B中2.持有至到期投资持有期间确认利息收益(1)分期付息、到期一次还本的债券投资借:应收利息[债券面值*票面利率]贷:投资收益[期初债券摊余成本*实际利率]持有至到期投资一利息调整[差额,或在借方](2)到期一次还本付息的债券投资借:持有至到期投资一应计利息[债券面值*票面利率]贷:投资收益[期初债券摊余成本*实际利率]持有至到期投资一利息调整[差额,或在借方][说明]摊余成本计算表,类似应付债券[说明]金融资产的摊余成本=初始确认金额-已经偿还的本金±累计摊销-已经发生的减值。

交易性金融资产分录

甲公司按季提利息,2010年有关业务如下:

1、1月1日以短期获利为目的,从二级市场购入乙公司2009年1月1日发行的一批债券,面值总额为100万元,利率为6%,3年期,每半年付息一次,取得时公允价值为115万元,其中包含已到付息期,但尚未领取的2009年下半年的利息3万元,另支付交易费用2万元,款项均以银行存款支付

借:交易性金融资产——成本112

应收利息 3

投资收益 2

贷:银行存款117

2、1月10日收到2009年下半年的利息3万元

借:银行存款 3

贷:应收利息 3

3、3月31该债券公允价值为122万元

借:交易性金融资产——公允价值变动10

贷:公允价值变动损益10

4、3月31日,按债券票面利率计算利息

借:应收利息 1.5

贷:投资收益 1.5

5、6月30日,该债券公允价值为98万元,

借:公允价值变动损益24

贷:交易性金融资产——公允价值变动24

6、6月30日,按债券票面利率计算利息

借:应收利息 1.5

贷:投资收益 1.5

7、7月10日收到2012年山半年的利息3万元

借:银行存款 3

贷:应收利息 3

8、8月1日,将该债券全部处置,实际收到价款120万元,其中包含1个月的利息

借:应收利息0.5

贷:投资收益0.5

借:银行存款120

交易性金融资产——公允价值变动14

贷:交易性金融资产——成本112

应收利息0.5

投资收益21.5

借:投资收益14

贷:公允价值变动损益14。

交易性金融资产的账务处理模板

交易性金融资产定义:以公允价值计量且其变动计入当期损益的金融资产,交易性金融资产是企业的一种流动资产。

交易性金融资产的账务处理

取得交易性金融资产

借:交易性金融资产——成本【公允价值】

应收月姗/应收利息【购入时已宣告未发放的股利/利息】

投资收益【交易手续费用】

应交税费——应交增值税(进项税额)【交易费对应的增值税】

贷:其他货币资金——存出投资款

持有交易性金融资产期间

实际收到股利/利息

借:其他货币资金

贷:应收股利/利息

宣告发放股利/利息

借:应收股利/利息

贷:投资收益

资产负债表日公允价值变动

增值:

借:交易性金融资产——∙公允价值变动

贷:公允价值变动损益

减值:

借:公允价值变动损益

贷:交易性金融资产一公允价值变动

出售交易性金融资产

借:其他货币资金

贷:交易性金融资产——成本

——公允价值变动

投资收益(假定出售公允价值大于账面价值)

卖出价>买入价(包含买入交易性金融资产时的应收股利/应收利息)借:投资收益

贷:应交税费一转让金融商品应交增值税

卖出价<买入价

借:应交税费一转让金融商品应交增值税

贷:投资收益

★本年度金融商品转让损失不可转入下一个会计年度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交易性金融资产常用分录

1

借:交易性金融资产——成本(公允价值、不含支付的价款中所包含

的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利)

投资收益(发生的交易费用)

应收股利(已宣告发放但尚未发放的现金股利)应收利息(已到付息期尚未领取的利息)贷:银行存款(实际支付的金额) 2

借:应收股利

应收利息

贷:投资收益

3

借:银行存款

贷:应收股利

应收利息

4

借:交易性金融资产——公允价值变动(公允价值高于账面余额的差

额)

贷:公允价值变动损益

公允价值低于其账面余额的差额

借:公允价值变动损益

贷:交易性金融资产——公允价值变动(公允价值低于其账面余额的

差额)

5 借:银行存款(实际收到的金额)

投资收益(处置损失)

交易性金融资产——公允价值变动(公允价值低于其账面余额的差

额)

贷:交易性金融资产——成本

交易性金融资产—公允价值变动(公允价值高于账面余额的差额)

投资收益(处置收益)

同时,按原记入“公允价值变动”科目的金额

借:公允价值变动损益(公允价值高于账面余额的差额)贷:投资收益或

借:投资收益

贷:公允价值变动损益(公允价值低于账面余额的差额)。