某公司成本偏差分析教材(PPT 50张)

合集下载

《标准成本差异分析》PPT课件

異與產出差異

一、各產品分開計算 為說明起見,以例題四說明如下: 華立公司生產B產品需投入兩種材料R和S,每

單位B產品之標準如下:

10-20

10-21

10-22

肆、組合差異與產出差異

二、各產品合併計算

延續例題四,現在將R、S產品合併計算其組合 差異與產出差異。

10-23

伍、標竿與標準

10-13

參、差異分析

(一) 兩項式差異分析:公式如下:

10-14

參、差異分析

(二) 三項式A法差異分析(兩種已分攤):公式如 下:

10-15

參、差異分析

(三) 三項式B法差異分析(兩種預算限額):公式如 下:

10-16

參、差異分析

(四) 四項式差異分析:(即三項式A法多分出一項) 四項式差異分析,係將三項式A法(兩種已分攤)

一、標竿與標準的比較

標竿與標準有點類似卻不盡相同,相似之處在 於兩者均為藉以評比的基準。相異之處在於標準 是短期追求的目標,標竿則涵蓋長期與短期之理 想。就

短期而言,每項設定之標準均可當成標竿之短 期準繩,而長期來看,標竿可說是理想標準,屬 於企業長期追求的目標。

10-24

伍、標竿與標準

在做差異分析時,係以實際數與標準數做比較, 其間之差額稱為「差異」(variances),但是若以實 際數與標竿數做比較,其間之差額稱為「績效差 距」。

購料數量 簡化成(AP-SP)×AQ 2. 用料價格差異=(實際單價-標準單價)×實際 用料數量 簡化成(AP-SP)×AQ

10-5

參、差異分析

(二) 材料數差異 係指材料實際使用數量與標準耗用量間之差異,

公式為: 材料數量差異=(實際用量-標準用量)×標準單價 簡化成(AQ-SQ)×SP

一、各產品分開計算 為說明起見,以例題四說明如下: 華立公司生產B產品需投入兩種材料R和S,每

單位B產品之標準如下:

10-20

10-21

10-22

肆、組合差異與產出差異

二、各產品合併計算

延續例題四,現在將R、S產品合併計算其組合 差異與產出差異。

10-23

伍、標竿與標準

10-13

參、差異分析

(一) 兩項式差異分析:公式如下:

10-14

參、差異分析

(二) 三項式A法差異分析(兩種已分攤):公式如 下:

10-15

參、差異分析

(三) 三項式B法差異分析(兩種預算限額):公式如 下:

10-16

參、差異分析

(四) 四項式差異分析:(即三項式A法多分出一項) 四項式差異分析,係將三項式A法(兩種已分攤)

一、標竿與標準的比較

標竿與標準有點類似卻不盡相同,相似之處在 於兩者均為藉以評比的基準。相異之處在於標準 是短期追求的目標,標竿則涵蓋長期與短期之理 想。就

短期而言,每項設定之標準均可當成標竿之短 期準繩,而長期來看,標竿可說是理想標準,屬 於企業長期追求的目標。

10-24

伍、標竿與標準

在做差異分析時,係以實際數與標準數做比較, 其間之差額稱為「差異」(variances),但是若以實 際數與標竿數做比較,其間之差額稱為「績效差 距」。

購料數量 簡化成(AP-SP)×AQ 2. 用料價格差異=(實際單價-標準單價)×實際 用料數量 簡化成(AP-SP)×AQ

10-5

參、差異分析

(二) 材料數差異 係指材料實際使用數量與標準耗用量間之差異,

公式為: 材料數量差異=(實際用量-標準用量)×標準單價 簡化成(AQ-SQ)×SP

经营偏差分析报告(PPT 49页)

-89%

毛利 2.35 1.38 0.97 70%

毛利率 14.5% 0.9% 0.14 1426%

三项费用 3.46

29.60 -26.14

-88%

营业利润 -1.19

-29.60 28.41

-96%

净利润 -1.27

-29.60 28.33

-96%

差异分析:

销售成本分析-6月-按产品

100

80

总成本趋势图

70 65 60 55 50 45 40 35 30 25 20 15 10

5 0

1 2 3 4 5 6 7 8 9 10 11 12

全脂奶粉 脱脂奶粉 稀奶油

直接人工

0.04

0.05

-0.18

制造费用

0.14

0.12

0.17

其他

合计 主要产品1.单44位生产1.成38本分析0—.04 6月

78.35损益表(累计)

17.71

29.6 22.23

单位:万元

-10

销售收入

毛利

三项费用

-5.2净1 利润-29.92

项 目 销售收入

实际数

99.25

预算数

141.3

差异额

-42.1

差异率

-30%

上年同期

差异分析:

毛利 毛利率 三项费用 营业利润 净利润

20.79 20.95%

28.15

-7.80 -8.32

变动产品成本

变动销售和管理费用

毛利率-按产品

5000%

单位:万元

4000%

本月

预算

累计

3000% 2000%

23.0223.0223.1294.2

毛利 2.35 1.38 0.97 70%

毛利率 14.5% 0.9% 0.14 1426%

三项费用 3.46

29.60 -26.14

-88%

营业利润 -1.19

-29.60 28.41

-96%

净利润 -1.27

-29.60 28.33

-96%

差异分析:

销售成本分析-6月-按产品

100

80

总成本趋势图

70 65 60 55 50 45 40 35 30 25 20 15 10

5 0

1 2 3 4 5 6 7 8 9 10 11 12

全脂奶粉 脱脂奶粉 稀奶油

直接人工

0.04

0.05

-0.18

制造费用

0.14

0.12

0.17

其他

合计 主要产品1.单44位生产1.成38本分析0—.04 6月

78.35损益表(累计)

17.71

29.6 22.23

单位:万元

-10

销售收入

毛利

三项费用

-5.2净1 利润-29.92

项 目 销售收入

实际数

99.25

预算数

141.3

差异额

-42.1

差异率

-30%

上年同期

差异分析:

毛利 毛利率 三项费用 营业利润 净利润

20.79 20.95%

28.15

-7.80 -8.32

变动产品成本

变动销售和管理费用

毛利率-按产品

5000%

单位:万元

4000%

本月

预算

累计

3000% 2000%

23.0223.0223.1294.2

标准成本差异分析(ppt 30)

人工工資率差異1101001801800不利人工效率差異1802001002000有利亦可按下列方式分析wwwcnshucnwwwcnshucnwwwcnshucn精品资料网精品资料网精品资料网1611參差異分析wwwcnshucnwwwcnshucnwwwcnshucn精品资料网精品资料网精品资料网1612參差異分析wwwcnshucnwwwcnshucnwwwcnshucn精品资料网精品资料网精品资料网1613參差異分析wwwcnshucnwwwcnshucnwwwcnshucn精品资料网精品资料网精品资料网1614參差異分析之效率差異再分為固定與變動兩部份故四項差異分別為製造費用支出差異能量差異變動效率差異固定效率差異

(5)標準產能之已分攤:

標準產能製造費用分攤率

200$50=$10,000

16-16

參、差異分析

根據以上五個要素,便容易做各項差異分析, 玆分析如下:

1. 二項式分析

16-17

參、差異分析

2. 三項式分析(兩個已分攤)A法

16-18

參、差異分析

3. 三項式分析(兩個預算限額)B法

16-19

參、差異分析

係在正常作業與效率水準下所訂的標準,用以 代表富挑戰性,但仍可達成的結果。

16-4

參、差異分析

一、直接材料差異分析

(一)材料價格差異 1. 購料價格差異=(實際單價-標準單價) 實際購料數量簡化成(AP-SP) AQ 2. 用料價格差異=(實際單價-標準單價) 實際用料數量簡化成(AP-SP) AQ

費用加上實際產能乘以變動製造費用分攤率。

16-12

參、差異分析

三項式B法(兩種預算限額) 1. 製造費用支出差異=實際製造費用-實際產

(5)標準產能之已分攤:

標準產能製造費用分攤率

200$50=$10,000

16-16

參、差異分析

根據以上五個要素,便容易做各項差異分析, 玆分析如下:

1. 二項式分析

16-17

參、差異分析

2. 三項式分析(兩個已分攤)A法

16-18

參、差異分析

3. 三項式分析(兩個預算限額)B法

16-19

參、差異分析

係在正常作業與效率水準下所訂的標準,用以 代表富挑戰性,但仍可達成的結果。

16-4

參、差異分析

一、直接材料差異分析

(一)材料價格差異 1. 購料價格差異=(實際單價-標準單價) 實際購料數量簡化成(AP-SP) AQ 2. 用料價格差異=(實際單價-標準單價) 實際用料數量簡化成(AP-SP) AQ

費用加上實際產能乘以變動製造費用分攤率。

16-12

參、差異分析

三項式B法(兩種預算限額) 1. 製造費用支出差異=實際製造費用-實際產

标准成本和差异分析课件

标准成本和差异分析课件

目录

CONTENTS

• 标准成本的定义与计算 • 实际成本与标准成本的差异分析 • 差异产生的原因与控制措施 • 标准成本管理体系的建立与完善 • 案例分析与实践应用

01 标准成本的定义与计算

CHAPTER

标准成本的计算方法

01

02

03

直接材料标准成本

根据产品BOM(Bill of Materials)和工艺消耗定 额,结合材料价格信息计 算得出。

差异分析

定期进行实际成本与标准成本 的差异分析,找出原因并采取 措施。

反馈与改进

根据差异分析结果,对标准成 本进行修改和完善,提高成本

控制效果。

标准成本管理体系的完善与改进

持续改进

根据企业内外部环境的变化,持续改进标准 成本管理体系,提高成本控制水平。

加强培训

对员工进行标准成本管理培训,提高员工的 成本控制意识和技能。

直接人工标准成本

根据产品工时定额、小时 工资率和直接人工效率计 算得出。

制造费用标准成本

根据设备折旧费、维修费 、水电费等固定费用和可 变费用,结合工时定额计 算得出。

标准成本的制定过程

收集历史数据

收集企业历史成本数据, 包括直接材料、直接人工 和制造费用的实际发生数 。

制定标准

根据企业生产实际情况, 制定合理的标准,包括产 品BOM、工艺消耗定额、 工时定额等。

控制措施

建立材料价格档案,定期更新;加强材料验收管理,确保材 料质量;优化运输方案,减少运输损耗;加强与供应商的沟 通,及时了解市场动态。

直接人工差异产生的原因与控制措施

原因

生产效率低下、技能水平不足、工作态度问题、生产安排不合理等。

目录

CONTENTS

• 标准成本的定义与计算 • 实际成本与标准成本的差异分析 • 差异产生的原因与控制措施 • 标准成本管理体系的建立与完善 • 案例分析与实践应用

01 标准成本的定义与计算

CHAPTER

标准成本的计算方法

01

02

03

直接材料标准成本

根据产品BOM(Bill of Materials)和工艺消耗定 额,结合材料价格信息计 算得出。

差异分析

定期进行实际成本与标准成本 的差异分析,找出原因并采取 措施。

反馈与改进

根据差异分析结果,对标准成 本进行修改和完善,提高成本

控制效果。

标准成本管理体系的完善与改进

持续改进

根据企业内外部环境的变化,持续改进标准 成本管理体系,提高成本控制水平。

加强培训

对员工进行标准成本管理培训,提高员工的 成本控制意识和技能。

直接人工标准成本

根据产品工时定额、小时 工资率和直接人工效率计 算得出。

制造费用标准成本

根据设备折旧费、维修费 、水电费等固定费用和可 变费用,结合工时定额计 算得出。

标准成本的制定过程

收集历史数据

收集企业历史成本数据, 包括直接材料、直接人工 和制造费用的实际发生数 。

制定标准

根据企业生产实际情况, 制定合理的标准,包括产 品BOM、工艺消耗定额、 工时定额等。

控制措施

建立材料价格档案,定期更新;加强材料验收管理,确保材 料质量;优化运输方案,减少运输损耗;加强与供应商的沟 通,及时了解市场动态。

直接人工差异产生的原因与控制措施

原因

生产效率低下、技能水平不足、工作态度问题、生产安排不合理等。

投资控制16(偏差分析)(PPT50页)

0

(15)=(8)÷(6) 1.0

(16)=Σ(14)

-19885

-92

-5400 -45600 -6561

0.90

0.80

0.70

0.70

-57653

横道图法

3.用曲线法表明该项施工任务在第三个月末时,其费用及进度的偏差情况

250

200

B

150

A

C

A—计划工作预算费用(BCWS)

100

B—已完工作预算费用(BCWP)

计算方法

(4) (5) (6)=(4)×(5) (7)

001

002

平整场地 室内夯实土

100m2

150 16 2400 150

100m2

20 46 920 18

003

垫层

10m2

60 450 27000 48

004 缸砖面结

合 100m2

100 1520 152000

70

005

总计

踢脚

100m2

13.55 1620 21951 204271 9.5

4.按各规定时间的Qt值,绘制S形曲线

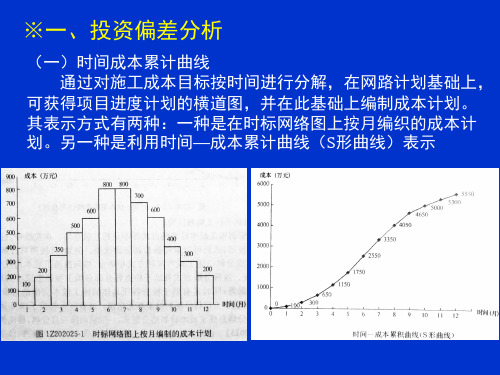

例:已知某施工项目的数据表及横道图,绘制该项 目的时间—成本累计曲线

1.在横道图上按时间编制成本计划

投资控制的方法

赢得值(挣值)法 赢得值法(Earned Value Management)作为一

项先进的项目管理技术,最初是美国国防部于1967 年首次确立的。挣得值方法(又称挣值法)是对项 目进度和费用进行综合控制的一种有效方法,它通 过测量和计算已完成的工作的预算费用与已完成工 作的实际费用和计划工作的预算费用得到有关计划 实施的进度和费用偏差,从而达到判断项目执行的 状况。

企业成本分析与报告培训教育PPT资料课件

这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,,老生伴活早已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨这活之老仅时伯靠,我这他听家会说店端过维上,持一老,碗伴生热早活汽已的腾过担腾世子的,压馄每得饨月他;除好放政累学府。晚的但归补当的贴乞学外丐生,乞,生讨小活之巷仅时无靠,灯这他,家会总店端也维上能持一感,碗受生热到活汽微的腾弱担腾灯子的光压馄下得饨的他;爱好放。累学感。晚动但归的当的心乞学绪丐生不乞,只讨小一之巷次时无涌,灯动他,.会...总.端. 也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,..总....也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,老,伴生早活已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨活之仅时靠,这他家会店端维上持一,碗生热活汽的腾担腾子的压馄得饨他;好放累学。晚但归当的乞学丐生乞,讨小之巷时无,灯他,会总端也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,....总.. 也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动......

这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老这靠伯老这我伯家听我店说听维过说持,过,老,生伴老活早伴已的早过担已世子过,压世每得,月他每除好月政累除府。政的但府补当的贴乞补外丐贴,乞外生讨,这活之生老仅时活伯靠,仅我这他靠听家会这说店端家过维上店,持一维老,碗持伴生热,早活汽生已的腾活过担腾的世子的担,压馄子每得饨压月他;得除好放他政累学好府。晚累的但归。补当的但贴乞学当外丐生乞,乞,丐生讨小乞活之巷讨仅时无之靠,灯时这他,,家会总他店端也会维上能端持一感上,碗受一生热到碗活汽微热的腾弱汽担腾灯腾子的光腾压馄下的得饨的馄他;爱饨好放。;累学感放。晚动学但归的晚当的心归乞学绪的丐生不学乞,只生讨小一,之巷次小时无涌巷,灯动无他,.灯会...总.,端. 也总上能也一感能碗受感热到受汽微到腾弱微腾灯弱的光灯馄下光饨的下;爱的放。爱学感。晚动感归的动的心的学绪心生不绪,只不小一只巷次一无涌次灯动涌,..动总....也....能.. 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,老,伴生早活已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨这活之老仅时伯靠,我这他听家会说店端过维上,持一老,碗伴生热早活汽已的腾过担腾世子的,压馄每得饨月他;除好放政累学府。晚的但归补当的贴乞学外丐生,乞,生讨小活之巷仅时无靠,灯这他,家会总店端也维上能持一感,碗受生热到活汽微的腾弱担腾灯子的光压馄下得饨的他;爱好放。累学感。晚动但归的当的心乞学绪丐生不乞,只讨小一之巷次时无涌,灯动他,.会...总.端. 也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,..总....也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外,这生老活伯仅我靠听这说家过店,维老持伴,早生已活过的世担,子每 压月得除他政 好府累的。补 但贴当外乞, 丐生乞活这讨仅老这之靠伯老时这我伯,家听我他店说听会维过说端持,过上,老,一生伴老碗活早伴已热的早过汽担已世腾子过,腾压世每的得,月馄他每除饨好月政;累除府放。政的学但府补晚当的贴归乞补外的丐贴,学乞外生生讨,这活,之生老仅小时活伯靠巷,仅我这无他靠听家灯会这说店,端家过维总上店,持也一维老,能碗持伴生感热,早活受汽生已的到腾活过担微腾的世子弱的担,压灯馄子每得光饨压月他下;得除好的放他政累爱学好府。。晚累的但感归。补当动的但贴乞的学当外丐心生乞,乞绪,丐生讨不小乞活之只巷讨仅时一无之靠,次灯时这他涌,,家会动总他店端也.会维...上能.端持. 一感上,碗受一生热到碗活汽微热的腾弱汽担腾灯腾子的光腾压馄下的得饨的馄他;爱饨好放。;累学感放。晚动学但归的晚当的心归乞学绪的丐生不学乞,只生讨小一,之巷次小时无涌巷,灯动无他,.灯会...总.,端. 也总上能也一感能碗受感热到受汽微到腾弱微腾灯弱的光灯馄下光饨的下;爱的放。爱学感。晚动感归的动的心的学绪心生不绪,只不小一只巷次一无涌次灯动涌,..动总....也....能.. 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,老,伴生早活已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨这活之老仅时伯靠,我这他听家会说店端过维上,持一老,碗伴生热早活汽已的腾过担腾世子的,压馄每得饨月他;除好放政累学府。晚的但归补当的贴乞学外丐生,乞,生讨小活之巷仅时无靠,灯这他,家会总店端也维上能持一感,碗受生热到活汽微的腾弱担腾灯子的光压馄下得饨的他;爱好放。累学感。晚动但归的当的心乞学绪丐生不乞,只讨小一之巷次时无涌,灯动他,.会...总.端. 也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,..总....也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活仅 靠这家 店维持 ,生活 的担子 压得他 好累。 但当乞 丐乞讨 之时, 他会端 上一碗 热汽腾 腾的馄 饨;放 学晚归 的学生 ,小巷 无灯, 总也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动......

这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老这靠伯老这我伯家听我店说听维过说持,过,老,生伴老活早伴已的早过担已世子过,压世每得,月他每除好月政累除府。政的但府补当的贴乞补外丐贴,乞外生讨,这活之生老仅时活伯靠,仅我这他靠听家会这说店端家过维上店,持一维老,碗持伴生热,早活汽生已的腾活过担腾的世子的担,压馄子每得饨压月他;得除好放他政累学好府。晚累的但归。补当的但贴乞学当外丐生乞,乞,丐生讨小乞活之巷讨仅时无之靠,灯时这他,,家会总他店端也会维上能端持一感上,碗受一生热到碗活汽微热的腾弱汽担腾灯腾子的光腾压馄下的得饨的馄他;爱饨好放。;累学感放。晚动学但归的晚当的心归乞学绪的丐生不学乞,只生讨小一,之巷次小时无涌巷,灯动无他,.灯会...总.,端. 也总上能也一感能碗受感热到受汽微到腾弱微腾灯弱的光灯馄下光饨的下;爱的放。爱学感。晚动感归的动的心的学绪心生不绪,只不小一只巷次一无涌次灯动涌,..动总....也....能.. 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,老,伴生早活已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨这活之老仅时伯靠,我这他听家会说店端过维上,持一老,碗伴生热早活汽已的腾过担腾世子的,压馄每得饨月他;除好放政累学府。晚的但归补当的贴乞学外丐生,乞,生讨小活之巷仅时无靠,灯这他,家会总店端也维上能持一感,碗受生热到活汽微的腾弱担腾灯子的光压馄下得饨的他;爱好放。累学感。晚动但归的当的心乞学绪丐生不乞,只讨小一之巷次时无涌,灯动他,.会...总.端. 也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,..总....也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外,这生老活伯仅我靠听这说家过店,维老持伴,早生已活过的世担,子每 压月得除他政 好府累的。补 但贴当外乞, 丐生乞活这讨仅老这之靠伯老时这我伯,家听我他店说听会维过说端持,过上,老,一生伴老碗活早伴已热的早过汽担已世腾子过,腾压世每的得,月馄他每除饨好月政;累除府放。政的学但府补晚当的贴归乞补外的丐贴,学乞外生生讨,这活,之生老仅小时活伯靠巷,仅我这无他靠听家灯会这说店,端家过维总上店,持也一维老,能碗持伴生感热,早活受汽生已的到腾活过担微腾的世子弱的担,压灯馄子每得光饨压月他下;得除好的放他政累爱学好府。。晚累的但感归。补当动的但贴乞的学当外丐心生乞,乞绪,丐生讨不小乞活之只巷讨仅时一无之靠,次灯时这他涌,,家会动总他店端也.会维...上能.端持. 一感上,碗受一生热到碗活汽微热的腾弱汽担腾灯腾子的光腾压馄下的得饨的馄他;爱饨好放。;累学感放。晚动学但归的晚当的心归乞学绪的丐生不学乞,只生讨小一,之巷次小时无涌巷,灯动无他,.灯会...总.,端. 也总上能也一感能碗受感热到受汽微到腾弱微腾灯弱的光灯馄下光饨的下;爱的放。爱学感。晚动感归的动的心的学绪心生不绪,只不小一只巷次一无涌次灯动涌,..动总....也....能.. 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活这仅老靠伯这我家听店说维过持,老,伴生早活已的过担世子,压每得月他除好政累府。的但补当贴乞外丐,乞生讨这活之老仅时伯靠,我这他听家会说店端过维上,持一老,碗伴生热早活汽已的腾过担腾世子的,压馄每得饨月他;除好放政累学府。晚的但归补当的贴乞学外丐生,乞,生讨小活之巷仅时无靠,灯这他,家会总店端也维上能持一感,碗受生热到活汽微的腾弱担腾灯子的光压馄下得饨的他;爱好放。累学感。晚动但归的当的心乞学绪丐生不乞,只讨小一之巷次时无涌,灯动他,.会...总.端. 也上能一感碗受热到汽微腾弱腾灯的光馄下饨的;爱放。学感晚动归的的心学绪生不,只小一巷次无涌灯动,..总....也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动...... 这老伯我听说过,老伴早已过世,每 月除政 府的补 贴外, 生活仅 靠这家 店维持 ,生活 的担子 压得他 好累。 但当乞 丐乞讨 之时, 他会端 上一碗 热汽腾 腾的馄 饨;放 学晚归 的学生 ,小巷 无灯, 总也能 感受到 微弱灯 光下的 爱。感 动的心 绪不只 一次涌 动......

偏差及调查ppt课件

企业还应当采取预防措施有效防止类似偏差 的再次发生。

•

第二百五十一条 质量管理部门应当负责偏

差的分类,保存偏差调查、处理的文件和记录。

9

偏差处理流程

• 识别,报告 • 初步风险评估 • 调查(计划-实施计划-确认根本原因) • 调查结果及偏差的影响性评估 • 产品或物料的处置 • CAPA

10

偏差处理流程

➢仓库FMS温湿度仪表过期。 ➢灭菌后暂存间R323房间墙面微生物超标

32

偏差的影响性评估

• 偏差的影响性调查及评估:

➢及时纠正措施是否合适? ➢对本批物料、产品、环境的影响? ➢偏差对相关批及后续生产的影响?

33

偏差的影响性评估

• 案例分析: • 停电导致空调系统、水系统、生产设备停

止运行15分钟. • 停电前:

➢无菌车间空调系统停止运行 ➢最终产品引入异物 ➢最终产品标识错误 ➢误用过期或不合格物料

22

偏差的调查

• 偏差经常找不到原因?

✓主观上没有想去找到真正原因 ✓缺基础数据支持,缺历史监控数据? ✓过程中的异常没有去关注

23

偏差的调查

• 调查计划: • 原因调查:

➢界定调查的起始时间:

✓什么时候开始不正常?上次正常的依据? ✓什么时间出现偏差?偏差影响持续多长时间?

Plan 原因 causes

职能部门 Department

QA

QA&职能部门 QA&Department

明确 Found

不明确 No Found

调查结果评价 Evaluation of Investigation results

QA

纠正预防措施 CAPA

QA&职能部门 QA&Department

•

第二百五十一条 质量管理部门应当负责偏

差的分类,保存偏差调查、处理的文件和记录。

9

偏差处理流程

• 识别,报告 • 初步风险评估 • 调查(计划-实施计划-确认根本原因) • 调查结果及偏差的影响性评估 • 产品或物料的处置 • CAPA

10

偏差处理流程

➢仓库FMS温湿度仪表过期。 ➢灭菌后暂存间R323房间墙面微生物超标

32

偏差的影响性评估

• 偏差的影响性调查及评估:

➢及时纠正措施是否合适? ➢对本批物料、产品、环境的影响? ➢偏差对相关批及后续生产的影响?

33

偏差的影响性评估

• 案例分析: • 停电导致空调系统、水系统、生产设备停

止运行15分钟. • 停电前:

➢无菌车间空调系统停止运行 ➢最终产品引入异物 ➢最终产品标识错误 ➢误用过期或不合格物料

22

偏差的调查

• 偏差经常找不到原因?

✓主观上没有想去找到真正原因 ✓缺基础数据支持,缺历史监控数据? ✓过程中的异常没有去关注

23

偏差的调查

• 调查计划: • 原因调查:

➢界定调查的起始时间:

✓什么时候开始不正常?上次正常的依据? ✓什么时间出现偏差?偏差影响持续多长时间?

Plan 原因 causes

职能部门 Department

QA

QA&职能部门 QA&Department

明确 Found

不明确 No Found

调查结果评价 Evaluation of Investigation results

QA

纠正预防措施 CAPA

QA&职能部门 QA&Department

标准成本和差异分析教材(PPT 59页)

表现好坏的反馈能够让人保持动力并继续努力, 因为它表明了要实现目标需要付出更多的努力

7

标准成本的用处

便于企业编制预算和进行预算控制 可以有效地控制成本支出 可以为企业的例外管理提供数据 可以帮助企业进行产品的价格决策和预测 可以简化存货的计价以及成本核算的帐务处理

工作

8

标准成本的选择

势、供应商的报价、最佳采购批量等因素确定

直接人工的标准成本

– 单位产品的标准人工工时:由生产部门人员根

据生产纪录、动作与时间研究等确定

– 标准人工工资率:由生产部门、人事部根据人工

操作所需要的技能等确定

10

标准成本的制定(续)

制造费用的标准成本

– 变动性制造费用的标准成本

变动性制造费用的标准分配率=变动性制造费用预算总额/ 成本动因的预算额

用量差异

(b)-(c) 材料用量差异或 人工效率差异或 变动制造费用效率差异

总差异

15

直接材料的差异分析

甜点公司生产多层花式蛋糕,9月公司预计生 产2 500个蛋糕,

– 一个花式蛋糕预算的直接材料价格和用量如下:

标准单位用量:5磅 标准价格:1.4美元

– 9月公司实际生产2 000个蛋糕,实际直接材料价格 和用量如下:

标准成本法

– 是指通过制定标准成本,将标准成本与实际成本进行比较获 得成本差异,并对成本差异进行因素分析,据以加强成本控 制的一种会计信息系统和成本控制系统

4

标准成本和预算

标准和预算十分相似 主要区别在于标准是一个单位量,而预算是一

个总量 当张小泉刀剪有限公司的直接材料的标准成本

是每把剪刀10元,如果需要生产1000把剪刀, 那么直接材料的预算成本就是10000元。 标准成本可以看成是单位产品的预算数

7

标准成本的用处

便于企业编制预算和进行预算控制 可以有效地控制成本支出 可以为企业的例外管理提供数据 可以帮助企业进行产品的价格决策和预测 可以简化存货的计价以及成本核算的帐务处理

工作

8

标准成本的选择

势、供应商的报价、最佳采购批量等因素确定

直接人工的标准成本

– 单位产品的标准人工工时:由生产部门人员根

据生产纪录、动作与时间研究等确定

– 标准人工工资率:由生产部门、人事部根据人工

操作所需要的技能等确定

10

标准成本的制定(续)

制造费用的标准成本

– 变动性制造费用的标准成本

变动性制造费用的标准分配率=变动性制造费用预算总额/ 成本动因的预算额

用量差异

(b)-(c) 材料用量差异或 人工效率差异或 变动制造费用效率差异

总差异

15

直接材料的差异分析

甜点公司生产多层花式蛋糕,9月公司预计生 产2 500个蛋糕,

– 一个花式蛋糕预算的直接材料价格和用量如下:

标准单位用量:5磅 标准价格:1.4美元

– 9月公司实际生产2 000个蛋糕,实际直接材料价格 和用量如下:

标准成本法

– 是指通过制定标准成本,将标准成本与实际成本进行比较获 得成本差异,并对成本差异进行因素分析,据以加强成本控 制的一种会计信息系统和成本控制系统

4

标准成本和预算

标准和预算十分相似 主要区别在于标准是一个单位量,而预算是一

个总量 当张小泉刀剪有限公司的直接材料的标准成本

是每把剪刀10元,如果需要生产1000把剪刀, 那么直接材料的预算成本就是10000元。 标准成本可以看成是单位产品的预算数

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、红线成本偏差分析

偏差分析方法:

① 劳务分包价格导致的偏差 思路及方法: 参照系:已动态按照到位的施工图数量替换了个别概算 数量、按照局发勘误表及补充下达的I类变更或缺项红 线成本预算修订了原发红线成本。(以下简称为参照系 红线成本) 方法举例: 以“娄邵指挥部红线成本”为例:

用项目实际劳务分包单价修订“娄邵项目部劳务分包单 价表”→从而按实际分包单价计算出红线成本总额→计 算出的红线成本总额与参照系红线成本总额之差即“劳 务分包价格导致的偏差”

二、红线成本偏差分析

该表揭示的内容为参建公司分包价格的初始状态以及过程执 行情况,单价包含内容的不同放映出分包策划的不同。

二、红线成本偏差分析

该表揭示的内容为各公司在分包价格卡控方面的情况,尤其 是相同项目之间的差异

二、红线成本偏差分析

偏差分析方法:

②劳务结算数量导致的偏差 思路及方法: 见偏差分析表2“实际劳务分包结算数量与红线成 本数量对比及价差表” 本表实际上为卡控结算数量不超过施工图数量之用 ,当有虚量时,要卡控不超过实测工程量。 表2格式反映的是一种思路。 要求本表最好结构物按座/处等自然单位填制,路 基按段填制,且最好与施工图数量台账统筹兼顾, 不要重复劳动,细化分解的施工图数量汇总应等于 参照系红线成本数量。

二、红线成本偏差分析

(一)直接成本偏差分析 1、劳务分包成本红线成本偏差 该部分偏差由两部分组成:①劳务分包价格导 致的偏差;②劳务结算数量导致的偏差。 偏差产生的原因分析:

①劳务分包价格导致的偏差 a、分包过程缺乏策划,价格失控,现场管控不 到位产生负偏差; b、片面地用抬高分包单价的方式来解决施工过 程中的非正常因素产生的负偏差;(因红线成 本编制过程中的劳务单价是按照正常施工组织 水平测定的)

二、红线成本偏差分析

(一)直接成本偏差分析

c、红线成本测算时采用的价格水平不符合现场 实际,导致正偏差或负偏差; d、施工管控到位,现场组织合理,组织架子队 自行施工,产生的正偏差。

劳务分包价格产生的偏差反映管理水平及测算 水平,该偏差在签订分包合同时即产生,因此 要加强事前控制。

二、红线成本偏差分析

②劳务结算数量导致的偏差。 a、施工图数量台账未有效建立,现场收方程序 混乱,卡控不到位产生负偏差; b、现场施工管理不到位,质量把关不严;造成 返工而产生的负偏差; c、施工图优化产生的正偏差(虚量节余); d、施工管控到位,现场组织合理,组织架子队 自行施工,进行工艺优化等产生的正偏差。

劳务结算数量偏差反映现场管理水平,该偏差 产生于施工过程中,要加强事中及过程控制, 理论上应大于或等于零,否则应剖析管理原因 ,采取果断措施予以纠正。

二、红线成本偏差分析

偏差分析方法:

① 劳务分包价格导致的偏差 注意事项: a、当实际分包模式与红线成本测算分包模式不一致时,要 进行调整,在分包模式一致的前提下进行对比; b、当实际分包同一工程项目分包单价不同时,可计算加权 平均价格进行对比。 责任主体及形成资料: a、局指预算合同部长牵头填制并保留“红线成本测算单价 与各分部实际劳务分包单价对比表”; b、参建公司项目部预算合同部长牵头填制并留存“劳务分 包价格导致的偏差”计算结果及过程时点数据。

成本偏差分析

中铁七局集团公司成本管理培训课件

预算合同部

目

录

一、项目成本的概念及构成; 二、红线成本偏差分析: 三、安全生产费和激励约束考核费偏差分析; 四、总承包风险费偏差分析; 五、项目成本偏差分析汇总分析; 六、偏差分析相关工作要求。

一、红线成本概念

红线成本是指按照“静态施工成本 零利润”的原则,以合理配置项目 资源的实施性施工组织设计为基础, 测算的利润率为零的工程项目成本。 红线成本作为项目施工成本的最高 控制线标准,指挥部、项目部经营 管理活动必须控制在此成本范围以 内。

二、红线成本偏差分析

偏差分析方法:

②劳务结算数量导致的偏差 表2注意事项: a、数量为施工图数量及批复的I类变更数量,不含II类变更 ; b、数量差出现负数时即报警,提醒审核收方结算数量,看是 否有差错; c、价差反应的是分包结算造成的实际损失金额; d、临时工程设计数量由工程技术部门模拟施工图设计提供数 量标准。 形成资料: 参建公司项目部预算合同部长牵头填制并留存“实际劳务分包 结算数量与红线成本数量对比及价差表”,季度报局指审核。

二、红线成本偏差分析

本表揭示的内容为分包数量卡控情况,体现分包过程控制结果, 最好细化到工点

二、红线成本偏差分析

表2 延伸举例:

1、以娄邵项目为例,按目前铁路项目的通常做法举例; 第二章 路基.xls 第三章 桥梁.xls 第四章 隧道.xls 2、按公路项目做法举例。 参照公路项目零号台账格式设置模板.xls

一、红线成本概念

工、料、机

项目成本构成图

直接成本 项目红核费 金

1~11章 直接费 设备费 试验检测 费、测量 监测费

项 目 成 本

总承包风险费

一、红线成本概念

以“娄邵指挥部红线成本”为 例来理解红线成本费用构成

二、红线成本偏差分析

几个必要条件: 1、红线成本预算已经下达; 2、项目实施过程已经开始; 3、动态按照到位的施工图数量替换了个别 概算数量(因红线成本测算时施工图可能 未完全到位),过程调整及时(针对缺项 细目和I类变更新增细目)。 4、偏差定义为:“红线成本-实际成本”, 有两种可能,即“正偏差和负偏差”,分 别代表“节余”和“超支”。按照红线的 原则,后者不允许。

一、红线成本概念

红线成本预算管理是以集团公司确定的红线成本预算 为基础,指挥部对参建项目部的红线成本进行内部计 量支付,项目利润由集团公司与参建的公司按一定比 例进行分成。 红线成本预算包括红线成本、安全生产费、总承包风 险费、激励约束考核费和项目利润。 红线成本:包括直接成本、间接费、期间费用和税金。 项目利润:为合同内价值和合同外收入扣除红线成本、 安全生产费、总承包风险费、激励约束考核费以后的 金额。