贵州百灵2018年财务分析结论报告-智泽华

贵州茅台2018年财务分析详细报告-智泽华

目录贵州茅台2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (6)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (9)4.负债的增减变化原因 (10)5.权益的增减变化情况 (10)6.权益的增减变化原因 (11)三、实现利润分析 (11)1.利润总额 (11)2.营业利润 (12)3.营业外利润 (13)4.经营业务的盈利能力 (13)6.结论 (13)四、成本费用分析 (13)1.成本构成情况 (13)2.总成本变化情况及原因分析 (14)3.营业成本控制情况 (15)4.销售费用变化及合理性评价 (15)5.管理费用变化及合理性评价 (16)6.财务费用变化情况 (16)五、现金流量分析 (17)1.现金流入结构分析 (17)2.现金流出结构分析 (18)3.现金流动的稳定性 (19)4.现金流动的协调性 (19)5.现金流量的变化情况 (20)6.现金流量的充足性评价 (20)7.现金盈利情况分析 (20)8.现金流动的有效性评价 (21)9.自由现金流量分析 (21)六、偿债能力分析 (21)1.支付能力及还债期 (21)2.流动比率 (21)3.速动比率 (22)4.短期偿债能力变化情况 (23)5.短期付息能力 (23)6.长期付息能力 (23)7.负债经营可行性 (23)七、盈利能力分析 (24)1.盈利能力基本情况 (24)2.内部经营资产和对外长期投资的盈利能力 (24)3.对外投资的盈利能力 (24)4.内外部资产盈利能力比较 (24)5.净资产收益率 (24)6.净资产收益率变化原因 (25)7.总资产报酬率 (25)8.总资产报酬率变化原因 (25)9.成本费用利润率变化情况 (25)10.成本费用利润率变化原因 (26)八、营运能力分析 (26)1.存货周转天数 (26)2.存货周转天数变化原因 (26)3.应付账款周转天数变化情况 (27)4.应付账款周转天数变化原因 (27)5.现金周期 (27)6.营业周期 (28)9.营业周期结论 (28)10.流动资产周转天数 (28)11.流动资产周转天数变化原因 (28)12.总资产周转天数 (29)13.总资产周转天数变化原因 (29)14.固定资产周转天数 (30)15.固定资产周转天数变化原因 (30)九、发展能力分析 (30)1.营业收入增长率 (30)2.净利润增长率 (30)3.资本增长性 (30)4.可动用资金总额 (31)5.挖潜发展能力 (31)十、经营协调性分析 (31)1.投融资活动的协调情况 (31)2.营运资本变化情况 (32)3.经营协调性及现金支付能力 (32)4.营运资金需求的变化 (33)5.现金支付情况 (34)6.整体协调情况 (34)十一、经营风险分析 (35)1.经营风险 (35)2.财务风险 (35)贵州茅台2018年财务分析详细报告一、资产结构分析1.资产构成基本情况贵州茅台2018年资产总额为15,984,667.47万元,其中流动资产为13,786,183.53万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的81.3%、17.05%和0.86%。

国药股份2018年财务分析详细报告-智泽华

国药股份2018年财务分析详细报告一、资产结构分析1.资产构成基本情况国药股份2018年资产总额为2,150,976.84万元,其中流动资产为1,932,329.28万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的50.9%、26.39%和17.3%。

非流动资产为218,647.56万元,主要分布在长期投资和固定资产,分别占企业非流动资产的36.11%、25.33%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的51.64%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的29.47%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为2,150,976.84万元,与2017年的2,016,595.46万元相比有所增长,增长6.66%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加74,848.32万元,存货增加60,354.71万元,长期投资增加18,486.32万元,预付款项增加7,591.04万元,在建工程增加6,992.35万元,其他流动资产增加2,306.22万元,无形资产增加732.57万元,递延所得税资产增加501.48万元,商誉增加314.45万元,开发支出增加121.55万元,长期待摊费用增加112.12万元,共计增加172,361.13万元;以下项目的变动使资产总额减少:应收票据减少1,923.74万元,固定资产减少3,090.65万元,其他非流动资产减少3,291.37万元,其他应收款减少6,283.44万元,货币资金减少36,291.03万元,共计减少50,880.24万元。

增加项与减少项相抵,使资产总额增长121,480.89万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

贵州百灵2018年财务报表分析共34页文档

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可 以被永 远肯定 。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

谢谢!

贵州百灵2018年财务报表分 析

31、别人笑我太骚 ,这是 羊群中 的瘟疫 ,我不 能被它 传染。 我要尽 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

贵州百灵企业集团制药股份有限公司财务分析

本科毕业论文(设计)贵州百灵企业集团制药股份有限公司财务分析Guizhou bailing Group Pharmaceutical Limited by ShareLtd financial analysis作者专业指导教师分院二〇一五年五月诚信声明本人郑重声明:本人所呈交的毕业论文,是在导师指导下独立研究取得的成果。

毕业论文中凡引用他人已经发表的成果、数据、观点等,均已明确注明出处。

除文中已注明引用的内容外,不包含任何其他个人或集体已发表的论文。

若有抄袭,愿承担一切后果。

特此声明作者签名:签字日期:贵州财经大学商务学院本科毕业论文授权使用声明作为本科生毕业的条件之一,毕业论文著作权拥有者授权贵州财经大学商务学院拥有毕业论文的部分使用权,即:学校有权按有关规定向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅,可以将毕业论文编入有关数据库进行检索,可以釆用影印、缩印或扫描等复制手段保存、汇编毕业论文。

本人提交的电子文档的内容和纸质论文的内容相一致。

保密的毕业论文在解密后也遵守此规定。

`□公开□保密( 年)作者签名:签字日期:指导教师签名:签字日期:摘要2014年,国家苗药工程技术研究中心获批落户贵州,加之广药、修正、国药、康恩贝、悦康药业、华大基因等一批医药行业领军企业陆续进驻贵州,贵州已吹响了加快推进医药产业转型升级、抢占新医药产业发展制高点的冲锋号。

贵州百灵作为我省医药大型企业和我国最大的苗药研发、生产企业之一,未来企业在激励的医药行业竞争环境中如何生存?在此,我以百灵集团2010年至2013年的财务报表数据为依据,对企业的经营成果和财务状况进行分析评价,以反映企业在此运营过程中的利弊得失、财务状况及未来发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

关键词:贵州百灵,医药行业,财务分析In 2014, the National Engineering Research Center Miao medicine approved in Guizhou, and G uangzhou, correction, medicines, pharmaceutical, Conba, BGI and a number of pharmaceutical industry leading enterprises are stationed in Guizhou, Guizhou have begun to accelerate the transformation an d upgrading of the pharmaceutical industry, to seize the commanding heights of the new development of the pharmaceutical industry chongfenghao. Guizhou Braun as the province of large enterprises and one of the Miao medicine medicine R & D, China's largest production enterprises, how to survive i n the future enterprise incentive of the pharmaceutical industry in a competitive environment? Here, I to the financial data of Braun group in 2010 to 2013 as the basis, to analyze and evaluate the oper ating results and financial position, to reflect the advantages and disadvantages of gains and losses, e nterprises in the operation process of the financial situation and the future development trend, provide important financial information for enterprises to improve financial management and optimize the eco nomic decisions.Key words: Guizhou bailing; pharmaceutical industry; financial analysis摘要 (II)Abstract ............................................................................. I II 目录.. (IV)1 财务报表分析的有关概述 (1)1.1 财务报表分析的概念 (1)1.2 财务报表分析的主体 (1)1.3 财务报表分析的作用 (1)2 财务报表分析的理论 (2)2.1 财务报表分析的指标 (2)2.2 财务报表分析的程序 (2)2.3 财务报表分析的方法 (2)3 贵州百灵企业集团制药股份有限公司财务分析 (3)3.1 贵州百灵企业概况 (3)3.2财务报表分析 (3)3.2.1 利润表分析 (3)3.2.2 资产负债表分析 (4)3.2.3 现金流量表分析 (5)3.2.4 盈利能力分析 (7)3.2.5 营运能力分析 (7)3.2.6 偿债能力状况分析 (8)3.2.7 发展能力状况分析 (8)3.2.8 杜邦分析 (9)4 存在的问题 (9)5 整改措施 (10)5.1 企业发展建设建议 (10)5.2 财务报表分析建议 (10)参考文献 (12)致谢 (13)1 财务报表分析的有关概述1.1 财务报表分析的概念伴随着工业发展的脚步,企业利用有关财务信息,利用财务分析方法和技术,对企业某一阶段内的营运情况进行分析评价,诞生出了财务报表分析这一经济管理活动。

贵州茅台2018年财务分析结论报告-智泽华

贵州茅台2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 贵州茅台2018年财务分析综合报告一、实现利润分析2018年实现利润为5,082,760.34万元,与2017年的3,874,007.21万元相比有较大增长,增长31.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为652,292.18万元,与2017年的594,043.64万元相比有所增长,增长9.81%。

2018年销售费用为257,207.69万元,与2017年的298,606.85万元相比有较大幅度下降,下降13.86%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为532,594.08万元,与2017年的472,054.28万元相比有较大增长,增长12.82%。

2018年管理费用占营业收入的比例为7.23%,与2017年的8.11%相比有所降低,降低0.88个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-352.12万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,贵州茅台2018年是有现金支付能力的。

本企业无付息负债,不存在负债经营风险。

五、盈利能力分析贵州茅台2018年的营业利润率为69.72%,总资产报酬率为34.52%,净资产收益率为35.45%,成本费用利润率为197.72%。

企业实际投入到企业自身经营业务的资产为15,769,493.71万元,经营资产的收益率为32.56%。

贵州百灵财务分析

贵州百灵财务分析贵州百灵作为一家在医药领域具有一定影响力的企业,对其财务状况进行深入分析对于投资者、债权人和其他利益相关者来说具有重要意义。

一、资产负债表分析1、资产结构贵州百灵的资产总额在过去几年呈现稳步增长的态势。

流动资产方面,货币资金占比较为合理,能够满足企业日常经营的资金需求。

应收账款的规模需要关注,若其增长过快且账龄较长,可能存在坏账风险。

存货方面,需考虑其周转率以及存货的计价方法,以判断存货管理的效率和成本。

非流动资产中,固定资产的规模反映了企业的生产能力和扩张潜力。

无形资产的价值评估对于了解企业的核心竞争力也至关重要。

2、负债结构负债方面,短期借款和长期借款的比例需要合理控制,以避免过高的财务风险。

应付账款的规模和账期反映了企业在供应链中的地位和议价能力。

二、利润表分析1、营业收入贵州百灵的营业收入持续增长,这得益于其产品的市场份额不断扩大和新产品的推出。

然而,需要关注收入的增长是否主要依赖于少数几种产品,以及不同产品的毛利率差异。

2、成本费用成本方面,原材料采购成本的波动可能对利润产生影响。

销售费用和管理费用的控制也是提高盈利能力的关键。

研发费用的投入力度体现了企业对创新的重视程度。

三、现金流量表分析1、经营活动现金流量经营活动现金流入主要来自销售商品和提供劳务收到的现金。

如果经营活动现金流量净额持续为正且与净利润匹配较好,说明企业的盈利质量较高。

2、投资活动现金流量投资活动现金流出可能用于购置固定资产、无形资产或进行对外投资。

需要评估投资项目的预期回报和风险。

3、筹资活动现金流量筹资活动现金流入可能来自借款或发行股票,流出则可能用于偿还债务或支付股利。

四、财务比率分析1、偿债能力流动比率和速动比率可以衡量企业短期偿债能力。

资产负债率反映长期偿债能力。

合理的偿债能力指标有助于企业在保持财务稳定的同时充分利用财务杠杆。

2、营运能力应收账款周转天数、存货周转天数和总资产周转率等指标可以评估企业的资产运营效率。

贵州百灵2018年财务报表分析

20.74% -454,595,169.43

-45.45%

2,340,455,154.45

39.16% 1,633,124,808.51

33.86% 707,330,345.94

43.31%

750,526,394.03

12.56% 674,498,380.75

13.99% 76,028,013.28

11.27%

1,589,928,760.42

26.60% 958,626,427.76

19.88% 631,302,332.66

65.85%

143,085,758.72

2.39% 115,786,261.32

2.40% 27,299,497.40

23.58%

91,326,247.44

1.53% 71,202,396.21

(二)短期偿债能力指标分析

2.流动比率分析:

• 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业 短期偿债能力的大小。

• 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的 能力就强,债权就有保障。对所有者来讲,此项比率不宜过高, 比率过高说明企业的资金大量积压在持有的流动资产形态上,影 响到企业生产经营过程中的高速运转,影响资金使用效率。若比 率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必 影响生产经营活动顺利开展。

所有者权益合计

7,794,899,384.36

100.00% 6,887,003,405.57

100.00% 907,895,978.79

13.18%

负债和所有者权益总计 9,846,450,359.54

16,842,478,235.13

-6,996,027,875.59

贵州百灵2018年财务指标报告-智泽华

40.25 95,196.94

36.73 78,895.47

35.63

5,188.14

1.65 4,430.27

1.71 3,179.76

1.44

93,312.65

29.75 78,234.23

30.19 61,379.51

27.72

14,787.84

4.71 17,729.59

6.84 17,271.49

从这三年来看,贵州百灵的净利润一直保持增长态势,但2018年的增 长速度比上一年有所下降。2018年的净利润为57,176.73万元,比2017年增 长7.47%,低于2017年9.41%的增长速度。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 从这三年来看,贵州百灵的营业收入持续快速增长。2018年营业收入

内部资料,妥善保管

第3页 共4页

贵州百灵2018年财务指标报告

为313,684.32万元,比2017年增长21.03%,这一增长速度是在2017年取得 了较大幅度增长的基础上取得的。说明营业收入的增长是有基础的。

7.80

1,539.62

0.49

539.86

0.21 1,660.94

0.75

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

58.09

21.18

26.99

12.62

15.47

61.56 24.17 31.68 14.08 16.29

0

66,582.4

白云山2018年财务分析结论报告-智泽华

白云山2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 白云山2018年财务分析综合报告一、实现利润分析2018年实现利润为401,873.03万元,与2017年的249,297.61万元相比有较大增长,增长61.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为3,216,439.17万元,与2017年的1,306,322.93万元相比成倍增长,增长1.46倍。

2018年销售费用为505,682.09万元,与2017年的428,594.94万元相比有较大增长,增长17.99%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为169,906.25万元,与2017年的157,958.25万元相比有较大增长,增长7.56%。

2018年管理费用占营业收入的比例为4.02%,与2017年的7.54%相比有较大幅度的降低,降低3.52个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-665.45万元。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,白云山2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析白云山2018年的营业利润率为9.08%,总资产报酬率为10.06%,净资产收益率为16.67%,成本费用利润率为10.26%。

企业实际投入到企业自身经营业务的资产为4,891,952.05万元,经营资产的收益率为7.84%,而对外投资的收益率为63.95%。

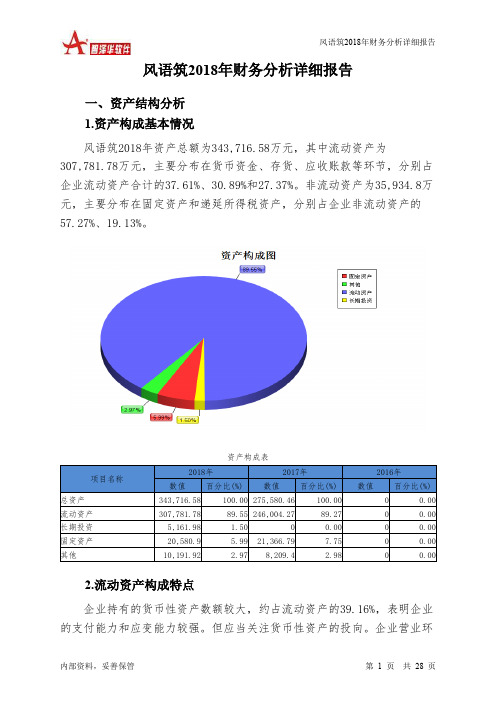

风语筑2018年财务分析详细报告-智泽华

风语筑2018年财务分析详细报告一、资产结构分析1.资产构成基本情况风语筑2018年资产总额为343,716.58万元,其中流动资产为307,781.78万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的37.61%、30.89%和27.37%。

非流动资产为35,934.8万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的57.27%、19.13%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的30.89%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为343,716.58万元,与2017年的275,580.46万元相比有较大增长,增长24.72%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加25,026.21万元,货币资金增加22,443.5万元,应收账款增加16,234.16万元,长期投资增加5,161.98万元,应收票据增加4,489.98万元,其他应收款增加3,271.83万元,递延所得税资产增加1,224.24万元,在建工程增加898.47万元,预付款项增加98.35万元,长期待摊费用增加79.62万元,共计增加78,928.33万元;以下项目的变动使资产总额减少:无形资产减少219.81万元,固定资产减少785.89万元,其他流动资产减少9,786.51万元,共计减少10,792.21万元。

增加项与减少项相抵,使资产总额增长68,136.12万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贵州百灵2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 贵州百灵2018年财务分析综合报告

一、实现利润分析

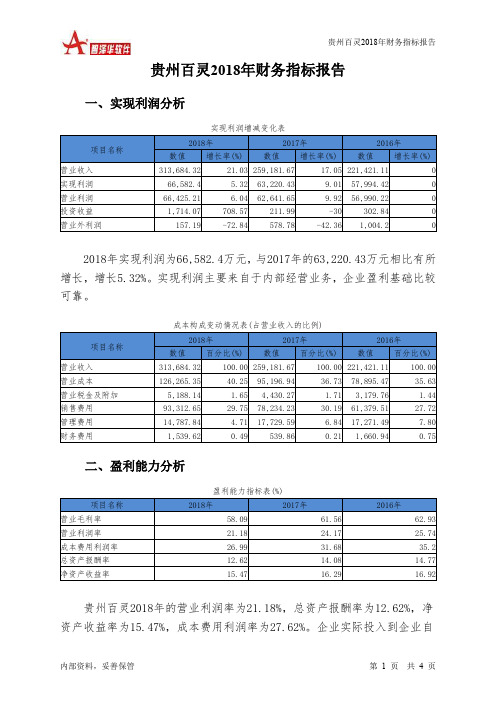

2018年实现利润为66,582.4万元,与2017年的63,220.43万元相比有所增长,增长5.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析

2018年营业成本为126,265.35万元,与2017年的95,196.94万元相比有较大增长,增长32.64%。

2018年销售费用为93,312.65万元,与2017年的78,234.23万元相比有较大增长,增长19.27%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为14,787.84万元,与2017年的17,729.59万元相比有较大幅度下降,下降16.59%。

2018年管理费用占营业收入的比例为

4.71%,与2017年的6.84%相比有所降低,降低2.13个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为1,539.62万元,与2017年的539.86万元相比成倍增长,增长1.85倍。

三、资产结构分析

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,贵州百灵2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

贵州百灵2018年的营业利润率为21.18%,总资产报酬率为12.62%,净资产收益率为15.47%,成本费用利润率为27.62%。

企业实际投入到企业自。