经济数学建模 (2)

数学建模案例(下)

经济数学 模型一:血管分支模型 模型一: 5.模型求解 5.模型求解

,

由

∂E 2 −5 α −1 ∂r = −4kq r + αbr = 0 ∂E α −1 2 −5 = −kq r1 + αbr1 = 0 ∂r1

得

r =4 r1

1 α +4

第十二章

数学建模案例(下 数学建模案例 下)

x =0

n

+

此时问题可以转 化为什么数学问 题?

x = n +1

∑ (a − b)nf ( x)

a , b, c

f (x )

G (n)

∞

?

n

第十二章

数学建模案例(下 数学建模案例 下)

经济数学 模型二:报童策略模型 模型二: 3.模型建立 3.模型建立

需求量 都相当大, x 的取值和购进量 n 都相当大,将 x

(1)假设报童每天购进量为 (2)假设每天的需求量为

n

份报纸

x 份报纸的概率为

f ( x )( x = 0,1,2, L)

(3)报童每天购进

n 份报纸时平均收入为 G (n)

第十二章 数学建模案例(下 数学建模案例 下)

经济数学 模型二:报童策略模型 模型二: 3.模型建立 3.模型建立

G (n) = ∑ [(a − b) x − (b − c)(n − x)] f ( x)

r cos θ = 2 r 1

−4

=2

α −4 α +4

第十二章

数学建模案例(下 数学建模案例 下)

经济数学 模型一:血管分支模型 模型一: 6.模型应用 6.模型应用

取

,

数学建模在经济领域中的应用

数学建模在经济领域中的应用随着时代的发展,经济事务的处理已经变得更加复杂,需要运用更加高级的工具和方法来解决。

数学建模作为一种综合性较强的方法,已被广泛应用于经济领域。

本文将介绍数学建模在经济领域中的应用,并探讨数学建模的意义和局限性。

一、财务规划要达到财务规划的目的,必须了解不同的财务项目之间的相互影响,例如贷款、退休、投资等。

使用数学建模来研究这些问题,可以极大地提高决策者的能力。

例如,使用数学建模可以对储蓄帐户的规划进行预测,并在未来多个时间点考虑到各种费用。

二、市场分析市场分析需要分析消费和销售数据,以确定目标客户的需求。

数学建模可以将市场数据与其他因素(如时间和地理位置)结合起来,以便更好地理解市场趋势和消费者需求。

这样可以根据这些数据更好地预测客户需求,并针对性地提供产品和服务。

三、经济预测经济预测是指根据过去的趋势和预测未来的趋势,预测经济增长和衰退的发展趋势。

数学建模可以帮助预测并评估不同变量之间的关联性,进而预测未来的情况。

这种技术也可以用来帮助投资者制定投资策略和做出决策。

四、投资与分散化在投资和分散化中,数学建模可以为投资者提供更具挑战性的定量方法。

例如,使用统计方法建立资产组合模型,可以帮助投资者确定最佳投资策略,以实现最大的回报。

另外,数学建模还可以帮助投资者了解他们的投资组合在不同市场条件下的表现。

五、决策支持系统决策支持系统为企业提供了处理和分析数据的工具,以便做出更明智的决策。

数学建模是其中的关键因素之一,因为它可以提供预测模型、模拟和优化方法。

这些工具可以帮助企业管理者制定更好的商业计划和决策过程。

六、对数学建模的意义和局限性的探讨尽管数学建模被广泛应用于经济领域,但是它并非没有缺点。

数学模型的正确性取决于数据的准确性,而有时候数据可能不准确或偏差较大。

此外,建模本身也需要大量的时间和资源,以便精准而可靠地预测未来的变化。

总之,数学建模在今天的经济领域中扮演着重要的角色。

数学建模各种分析方法

现代统计学1.因子分析(Factor Analysis)因子分析的基本目的就是用少数几个因子去描述许多指标或因素之间的联系,即将相关比较密切的几个变量归在同一类中,每一类变量就成为一个因子(之所以称其为因子,是因为它是不可观测的,即不是具体的变量),以较少的几个因子反映原资料的大部分信息.运用这种研究技术,我们可以方便地找出影响消费者购买、消费以及满意度的主要因素是哪些,以及它们的影响力(权重)运用这种研究技术,我们还可以为市场细分做前期分析。

2.主成分分析主成分分析主要是作为一种探索性的技术,在分析者进行多元数据分析之前,用主成分分析来分析数据,让自己对数据有一个大致的了解是非常重要的.主成分分析一般很少单独使用:a,了解数据。

(screening the data),b,和cluster analysis一起使用,c,和判别分析一起使用,比如当变量很多,个案数不多,直接使用判别分析可能无解,这时候可以使用主成份发对变量简化。

(reduce dimensionality)d,在多元回归中,主成分分析可以帮助判断是否存在共线性(条件指数),还可以用来处理共线性。

主成分分析和因子分析的区别1、因子分析中是把变量表示成各因子的线性组合,而主成分分析中则是把主成分表示成个变量的线性组合。

2、主成分分析的重点在于解释个变量的总方差,而因子分析则把重点放在解释各变量之间的协方差。

3、主成分分析中不需要有假设(assumptions),因子分析则需要一些假设。

因子分析的假设包括:各个共同因子之间不相关,特殊因子(specific fact or)之间也不相关,共同因子和特殊因子之间也不相关.4、主成分分析中,当给定的协方差矩阵或者相关矩阵的特征值是唯一的时候,的主成分一般是独特的;而因子分析中因子不是独特的,可以旋转得到不同的因子。

5、在因子分析中,因子个数需要分析者指定(spss根据一定的条件自动设定,只要是特征值大于1的因子进入分析),而指定的因子数量不同而结果不同。

经济数学建模作业及答案

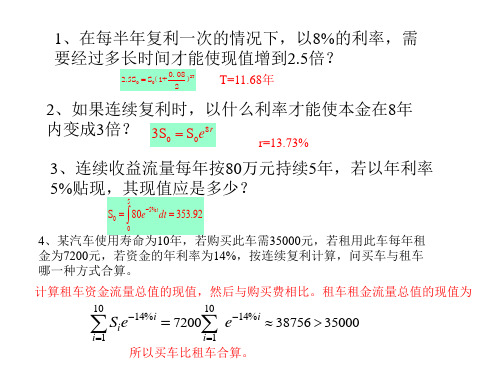

2、如果连续复利时,以什么利率才能使本金在8年内变成3倍?1、在每半年复利一次的情况下,以8%的利率,需要经过多长时间才能使现值增到2.5倍?3、连续收益流量每年按80万元持续5年,若以年利率5%贴现,其现值应是多少?T=11.68年r=13.73%55%00S 80353.92t e dt -==⎰8003S S re =4、某汽车使用寿命为10年,若购买此车需35000元,若租用此车每年租金为7200元,若资金的年利率为14%,按连续复利计算,问买车与租车哪一种方式合算。

计算租车资金流量总值的现值,然后与购买费相比。

租车租金流量总值的现值为所以买车比租车合算。

002.5S S +=2T0.08(1)2101014141172003875635000i i i i i S e e -%-%==≈>=∑∑5、一商家销售某种商品的价格满足关系x p 2.07-=(万元/吨),x 为销售量(单位:吨);商品的成本函数是C =3x +1(万元)。

(1) 若每销售一吨商品,政府要征税t (万元),求该商家获最大利润时商品的销售量;(2) t 为何值时,政府税收总额最大。

6、已知某企业生产的商品的需求弹性为1.2,如果该企业准备明年将价格降低15%,问这种商品的销量预期会增长多少?总收益会增长多少?2'5(2) 10 0 22T tx t t T t ==-=⇒=R18%,3%R Q Q∆∆==令2(70.2)31(4)0.21Px C Tx x x tx t x x --=----=---'''5()0,()0102L x L x x t=<⇒=-(1)利润L(x)=7、某消费者打算购买两种商品q 1和q 2,他的预算约束是240元,两种商品的单价分别是10元和2元,其效用函数为U=q 1q 2,消费者的最优商品组合是什么?一元钱的边际效用是多少?8、效用函数U (q 1,q 2) 应满足的条件是以下的A,B 之一:A. U (q 1,q 2) =c 所确定的函数q 2=q 2(q 1)单调减、下凸;0,0,0,0,0.B 21222221221>∂∂∂<∂∂<∂∂>∂∂>∂∂q q Uq U q U q U q U AB ⇒证明:对U (q ,q 2) =c 两端求q 1的一阶导和二阶导12102240q q +=1212MU MU P P =1212,60q q ==解建立方程组得解出一元钱边际效用为610、在确定性存贮模型中,在费用中增加购买货物本身的费用,确定不允许缺货的最优订货周期和订货批量。

经济增长问题的数学建模论文

承诺书我们仔细阅读了中国大学生数学建模竞赛的竞赛规那么.我们完全明白,在竞赛开始后参赛队员不能以任何方式〔包括、电子邮件、网上咨询等〕与队外的任何人〔包括指导教师〕研究、讨论与赛题有关的问题.我们知道,抄袭别人的成果是违反竞赛规那么的, 如果引用别人的成果或其他公开的资料〔包括网上查到的资料〕,必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出.我们郑重承诺,严格遵守竞赛规那么,以保证竞赛的公正、公平性.如有违反竞赛规那么的行为,我们将受到严肃处理.我们参赛选择的题号是〔从A/B/C/D中选择一项填写〕:我们的参赛报名号为〔如果赛区设置报名号的话〕:所属学校〔请填写完整的全名〕:河南理工大学万方科技学院参赛队员〔打印并签名〕:1. 关海超2. 刘源3. 冯艳伟指导教师或指导教师组负责人〔打印并签名〕:日期: 2021 年 8 月 21 日赛区评阅编号〔由赛区组委会评阅前进行编号〕:编号专用页赛区评阅编号〔由赛区组委会评阅前进行编号〕:评阅人评分备注全国统一编号〔由赛区组委会送交全国前编号〕:全国评阅编号〔由全国组委会评阅前进行编号〕:经济增长问题摘 要国内生产总值〔GDP 〕常被公认为衡量国家经济状况的最正确指标.它不但可反映一个国家的经济开展情况,更可以反映一国的国力与财富.因此分析各产业对于GDP 的影响,并研究GDP 的增长规律是具有现实意义的.在问题一中,我们分别做出了GDP 与工业、建筑业及农林渔业产值关系的散点图,分析得出GDP 的值与各产业之间存在明显的线性关系. 回归分析是统计分析的重要组成局部,用回归分析方法来研究自变量与因变量的关系函数是一种常用的有效方法.因此我们建立起了多元线性回归模型,用MATLAB 计算得到的模型为ε++++=32103.049.13.732x x x y .在对该模型进行显著性检验中,我们对各参数进行了显著性分析,得到模型的复相关系数R =0.999,统计量F =30900. 统计量F 的值远超过检验的临界值,因此可以验证模型是可用的.最后,我们利用所建立的模型对2021~2021年的GDP 值做出了预测,分析了各产业对GDP 的影响.通过处理预测的数据,我们得出平均每年GDP 的增长率为10%左右,其中建筑业与工业对GDP 的影响较大,而农林渔业对GDP 的影响较小,这也符合中国的产业结构与经济开展情况.在问题二中,为了讨论国内生产总值增长与资本及劳动之间的关系,我们通过分析数据、查阅相关资料,了解到了国内生产总值的大小通常取决于相关的生产资料和劳动力等相关重要因素.于是,我们通过建立柯布—道格拉斯生产函数()0,,>=βαβαA L AK Q ,定义了三个指数分别为:投资金额指数()t i K ,就业人数指数()t i L 和国内生产总值指数()t i Q .利用定义的三个指数公式,计算出1981年到2021年的国内生产总值指数()t i Q ,投资金额指数()t i K 和就业人数指数()t i L 的一组数据,并探讨国内生产总值增长与资本及劳动之间的关系.但是上述三个指标都是随时间增长的,很难直接从表中发现具体的经济规律.为了定量分析,我们定义两个新的变量分别()()t t ψξ,,通过做散点图发现这两个变量根本上成正比例关系.我们用MATLAB 软件中的curvefit 〔〕函数来作数据拟合,求得函数Q 中的未知参数88380.A =,8471.0=α,4991.0=β,通过检验进而得处道格拉斯生产函数为4991.08471.08838.0K L Q =,这就是产值Q 随资金K 、劳动力L 的变化规律.为了验证第二问中的结果,我们用求得的道格拉斯生产函数来预测每年的国内生产总值,然后与题目提供的数据进行比较来进行检验.通过检验可以发现预测值的误差很小,因此道格拉斯生产函数可以表示出国内生产总值增长与资本及劳动之间的关系.关键字:多元线性回归 显著性检验 道格拉斯函数 数据拟合1.问题重述国内生产总值〔Gross Domestic Product,简称GDP〕是指在一定时期内〔一个季度或一年〕,一个国家或地区的经济中所生产出的全部最终产品和服务的价值,常被公认为衡量国家经济状况的最正确指标.它不但可反映一个国家的经济表现,更可以反映一国的国力与财富.(1)建立国内生产总值与工业值、建筑业及农林渔业产值之间的数量模型,利用数据对未来经济做出预测;(2)讨论国内生产总值增长与资本及劳动之间的关系,利用数据验证其结果.2.问题分析2.1 建立GDP与工业值、建筑业及农林渔业产值之间的数量模型,并对未来经济做出预测.在问题一中,我们通过分析材料得出这是研究对象的内在特性和各个因素间关系的问题,即研究GDP与工业值、建筑业及农林渔业产值关系.一般用机理分析的方法建立数学模型.由于经济问题是一种随机的问题,所以通常的方法是搜集大量的数据,基于对数据的统计分析去建立模型.因为影响GDP的因素有三个,即工业值、建筑业及农林渔业产值,且各个产业与GDP都为线性关系.所以我们建立起一个多元线性回归模型,并检验模型显著性,通过对模型的反复修改与检验,建立更合理的模型.2.2 讨论国内生产总值增长与资本及劳动之间的关系,并验证其结果.在问题二中,为了讨论国内生产总值增长与资本及劳动之间的关系,通过查阅相关资料,我们了解到国内生产总值通常取决于相关的生产资料和劳动力等相关重要因素. 要建立道格拉斯生产函数,我们只需要讨论产值和资金,劳动之间的关系,从而到达我们的目的.这样处理不仅能简化问题,而且是合理的在生产产值上的预测,柯布-道格拉斯〔Cobb-Douglas〕生产函数预测的结果近似就是准确生产值.于是我们通过建立柯布—道格拉斯生产函数,来探讨国内生产总值增长与资本及劳动之间的关系,进而利用已有的数据验证其结果.3.模型假设1.假设所统计的数据都在误差允许的范围之内;2.忽略由于非正常条件下的引起的数据的巨大波动;3.假设在短期内国内生产总值只取决于投资和劳动力因素;4.假定在一段不太长的时间内技术水平不变.4.定义与符号说明y国内生产总值R复相关系数F统计量ε随机误差'α置信水平x工业产值1x建筑业产值2x农林渔业产值3Q国内生产总值增长L劳动投入量K资本投入数量α劳动对产出的奉献程度β资本对产出的奉献程度()t i投资金额指数K()t i就业人数指数L()t i国内生产总值指数QA道格拉斯函数常数5.模型的建立与求解5.1 问题一模型的建立与求解:回归分析方法是统计分析的重要组成局部,用回归分析方法来研究自变量与变量的关系函数是一种常用的有效方法.我们通过回归模型的建立,定量预测了未来经济的开展.5.1.1 GDP 与工业值、建筑业及农林渔业产值数量模型:通过在互联网上搜集到1978年~2021年,中国GDP 与工业值、建筑业及农林渔业产值的数据〔见附表1〕,可以定性的看出GDP 与工业、建筑业及农林渔业产值为整体上升的趋势.为了大致分析GDP 与工业值、建筑业及农林渔业产值关系,我们首先利用附录数据做出了GDP 与工业产值的关系散点图〔如图1〕.图1 工业产值与GDP 散点图从图可以发现,随着工业产值的增加,GDP 的值有比较明显的线性增长趋势.图中的直线是用线性模型ε++=145.295.143x y拟合的.同理我们也分别作出了建筑业产值与GDP 的关系散点图〔图2〕、农林渔业产值与GDP 的关系散点图〔图3〕.图2建筑业产值与GDP散点图图3 农林渔业产值与GDP散点图通过图2,图3可以看出建筑业产值与农林渔业产值同样有很强的线性关系,同样也分别用直线模型对其拟合.建筑业产值与GDP线性模型ε++=25.163612x y农林渔业产值与GDP 线性模型ε++-=3925784x y因此,综上所述四者之间有很强的线性关系,可建立多元线性回归模型εββββ++++=3322110x x x y在模型中除了工业,建筑业,农林渔业外,影响国内生产总值的其他因素的作用都包含在随机误差ε内,这里假设ε相互独立,且服从均值为零的正态分布,n t ,,2,1 =.对模型直接利用matlab 统计工具箱求解,得到回归系数估计值及其置信区间〔置信水平'α= 0.05〕,检验统计量2R ,F ,P 的结果见表1.参数参数估计 置信区间 0β732.3 [-589.6 2054.2] 1β1.9 [1.72.0] 2β 4.0 [2.9 5.1] 3β0.03[-0.03 0.4]9989.02=R 30900=F 0001.0<p表1 模型的计算结果5.1.2 结果分析:表1显示,9989.02=R 指因变量y 〔国内生产总值〕的99.89%可由模型确定,F 值远远超过F 检验的临界值,p 远小于α,因而模型从整体上来看是可用的.表1的回归系数给出了模型中0β,1β,2β,3β的估计值,即3.7320=∧β 9.11=∧β,0.42=∧β,03.03=∧β.检查它们的置信区间发现0β与3β的置信区间都包含零点,这说明回归模型常数与回归变量3x 对模型的影响不太显著.这也符合这一事实,农林渔业产值对GDP 的影响较小,工业与建筑业对GDP 的影响较大.但是一般情况下常数的值都保存在模型中,不剔除.回归变量系数3β区间右端点相对距零点较远,所以我们也保存在模型中.因此最终确定的模型为:εββββ++++=3322110x x x y5.1.3 未来经济预测将回归系数的估计值代入模型,即可预测未来的GDP 情况.代入得到的模型 即ε++++=32103.049.13.732x x x y只要能预测未来的工业值、建筑业及农林渔业产值即能预测未来GDP 的产值.根据统计数据〔见附表1〕,我们用matlab 计算得到各产值的平均年增长率的中位数,工业值增长率13.5%,建筑业产值增长率16.8%,农林渔业产值10.7%.我们对GDP 的值做短期的预测,预测未来五年的GDP 情况见以以下图4.39.08943.864249.227355.247462.006420304050607020102011201220132014年份(年)G D P (万亿)GDP预测图4 2021-2021中国GDP 情况预测从模型中看,工业值、建筑业及农林渔业产值的预测直接影响GDP 预测的准确性.其中工业与建筑业对预测的影响较大,农林渔业影响较小.从预测结果中看中国GDP 总值成上升趋势,从数值中计算得平均值为12.3%.当然GDP 的增长率的计算还应除去通货膨胀、消费指数等因素的影响,所以实际中应小一些.2021年的GDP 为39.789万亿,这也与预测结果相符合,说明模型的合理性.5.2 问题二模型的建立与求解:在问题二中为了讨论国内生产总值增长与资本及劳动之间的关系,通过查阅相关资料,我们了解到国内生产总值通常取决于相关的生产资料和劳动力等相关重要因素.于是我们通过建立柯布—道格拉斯生产函数,来探讨国内生产总值增长与资本及劳动之间的关系,进而利用已有的数据验证其结果.5.2.1 模型的建立:在经济学的分析中,为了简化分析,通常假定生产中只有劳动和资本这两种生产要素.假设以L 表示劳动投入量,以K 表示资本投入数量,那么生产函数可以写为:()K L f Q ,=生产函数表示生产中的投入量和产出量之间的依存关系,这种关系普遍存在于各种生产过程中.一家工厂必然具有一个生产函数,一家饭店也是如此,甚至一所学校或者医院同样会存在着各自的生产函数,产品可能是实实在在的有形产品,也可能是无形产品比方效劳.估计和研究生产函数,对于经济理论和实践经验都具有一定意义.柯布—道格拉斯〔Cobb-Dauglas 〕生产函数是由数学家柯布和经济学家道格拉斯于20世纪30年代初一起提出来的.柯布—道格拉斯生产函数被认为是一种很有用的生产函数,因为该函数以极简单的形式描述了经济学家所关心的一些性质,它在经济理论的分析和实证研究中都有具有一定意义.柯布—道格拉斯生产函数的函数表达式如下:()0,,>=βαβαA L AK Q其中,Q 代表产出量,K 代表资本投入量,L 代表劳动投入量,A 、α、β为未知参数.A 表示技术或管理等参数对经济增长的影响系数, α和β分别表示劳动和资本对产出的奉献程度,且10,10<<<<βα.对该生产函数取对数得:InK InL InA InQ βα++=由于柯布―道格拉斯生产函数假设技术、管理水平不变,即A 是一个常数, 在此可以忽略A 的影响.所以,可简化为:InK InL InQ βα+=求出道格拉斯函数以后,我们通过道格拉斯函数可以预测出来每一年的GDP 总产值,然后利用题目所提供的数据进行检验,可以发现道格拉斯很好的表示出来了国内生产总值的增长和投资与劳动之间的关系.5.2.2 模型的求解:为了求解上述模型,通过分析题目所给数据和从网上查找相关数据,我们列出了我国从1981年到20**的GDP 总值,投资金额总和和我国就业人数的表2如下:年份GDP 总值投资金额就业人数 1981 4889.5 961.0 4.5126 1982 5330.5 1230.44.63581983 5985.6 1430.14.7286 1984 7243.8 1832.94.8179 1985 9040.7 2543.24.9873 1986 10274.4 3120.65.1282 1987 12050.6 3791.75.2783 1988 15036.8 4653.85.4334 1989 17000.9 4410.45.5329 1990 18718.3 4517.56.4749 1991 21826.2 5594.56.5491 1992 26937.3 8080.16.6152 1993 35260.0 13072.36.6808 1994 48108.5 17827.16.7455 1995 59810.5 20524.96.8065 1996 70142.5 23358.66.8951 1997 78060.8 25259.76.9821 1998 83024.3 28716.97.0637 1999 88479.2 29754.67.1394 2000 98000.5 33110.47.2085 2022 108068.2 37987.07.3025 20** 119095.7 45046.97.3741 20**135174.058616.37.4432 GDP:亿元;投资金额:亿元;就业人数:亿人;在实际生产中,人们关心的往往是生产的增长量,而不是绝对量,因此定义投资金额指数()t i K ,就业人数指数()t i L 和国内生产总值指数()t i Q 分别为()()()()()()()()().0,0,0K t K t i L t L t i Q t Q t i K L Q ===利用上述定义的三个指数公式,通过使用matlab 软件计算出表3中1981年到2021年的国内生产总值指数()t i Q ,投资金额指数()t i K ,和就业人数指数()t i L 的一组数据,取1990年为基年,那么t =0.t()t i Q()t i L()t i K-9 0.2127 0.6969 0.2612 -80.27240.71600.2848-7 0.3166 0.7303 0.3198 -6 0.4057 0.7441 0.3870 -5 0.5630 0.7703 0.4830 -4 0.6908 0.8125 0.5489 -3 0.8396 0.7920 0.6438 -2 1.0302 0.8391 0.8033 -1 0.9763 0.8545 0.9083 0 1 1 1 1 1.2384 1.0115 1.166 2 1.7886 1.0217 1.4391 3 2.8937 1.0318 1.8837 4 3.9462 1.0418 2.5701 5 4.5434 1.0512 3.1953 6 5.1707 1.0649 3.7473 7 5.5915 1.0783 4.1703 8 6.3568 1.0909 4.4355 9 6.5865 1.1026 4.7269 10 7.3294 1.1133 5.2355 11 8.4089 1.1278 5.7734 12 9.9716 1.1389 6.3625 13 12.9754 1.1495 7.2215从表中可知,在正常的经济开展过程中〔除个别年份外〕,上述三个指标都是随时间增长的,但是很难直接从表中发现具体的经济规律.为了定量分析,定义两个新的变量()()()()()().ln ,ln t i t i t t i t i t K Q K L ==ψξ ()13,,9 -=t根据表中数据,在直角坐标系上做出()()(){}27,,9|, -=t t t ψξ的散点图,发现()()t t ψξ,根本上成正比例关系〔散点位于一条直线的附近〕,如图5ξ,散点图图5 ()()ttψ我们可以用MATLAB软件中的curvefit〔〕函数来作数据拟合,即寻求函数Q 〔K,L〕中的未知参数A,α,β,使这个函数尽量逼近表5-2-2所给出的统计数据.那么可以得到:A=,88380.α,=.08471β.=4991.0于是公式变为:.08471.04991Q=L.0K8838这就是产值Q随资金K、劳动力L的变化规律.5.2.3 模型的检验:为了对所建立的模型进行检验,我们利用得出的道格拉斯函数对每年的GDP 指数做出了预测,结果如下表4所示,然后利用已有的GDP指数进行比较,最后得出所建立的道格拉斯函数是有意义的,可以正确表示出国内生产总值与资金与劳动之间的关系.t 预测值实际值-9 0.2761 0.2612-8 0.3362 0.2848-7 0.3793 0.3198-6 0.4615 0.3870-5 0.5991 0.4830-4 0.7061 0.5489-3 0.8262 0.6438-2 0.9742 0.8033-1 0.9382 0.90830 0.9889 11 1.1697 1.16602 1.5580 1.43913 2.2655 1.88374 2.8862 2.57015 3.2250 3.19536 3.5745 3.74737 3.8079 4.17038 4.2159 4.43559 4.3433 4.726910 4.7276 5.235511 5.2727 5.773412 6.0289 6.362513 7.4063 7.2215表4为了形象的表示出预测值与实际值之间的关系,我们做出了以以下图6,通过图表可以发现,道格拉斯函数已经可以很精确的表示来国内生产总值的变化趋势:图6 国内生产总值的预测与实际比较图增加生产、开展经济所依靠的主要因素有增加投资、增加劳动力以及技术革新等,在研究国民经济产值与这些因素的数量关系时,由于技术水平不像资金、劳动力那样容易定量化,作为初步的模型,可认为技术水平不变,只讨论产值和资金、劳动力之间的关系.在科学开展不快时,如资本主义经济开展的前期,这种模型是有意义的.从而可以说明国内生产总值增长与资本及劳动之间满足柯布—道格拉斯〔Cobb-Dauglas 〕生产函数的关系.6. 模型的评价与推广6.1 模型的优点:在问题一中,多元回归模型,因变量国内生产总值的99.89%可由模型确定,说明模型从整体上来看是可用的.在预测2021-2021年的GDP 的值时.我们计算得中国平均年GDP 的增长量为10%左右,这也完全符合中国的经济开展情况.在问题二中,运用了柯布—道格拉斯生产函数,使该模型的建立有理论依据作支撑,且有助于对模型的结果进行分析.在分析国内生产总值与投资和劳动力关系是,忽略其他因素,从而简化了模型,便于大概的预测.6.2 模型的缺点:问题一中,由于国内生产总值受国际经济、政府政策、自然灾害等因素的影响,所以某一时期GDP 波动幅度较大,因此影响了模型整体预测的准确性.问题二中,忽略其他因素对国内生产总值的影响,和实际问题存在的误差.一定历史时期的生产函数是反映当时的社会生产力水平的.6.3 模型的推广与改进:推广:模型一是一类基于统计分析的随机模型,因此适用于大量数据的随机现象.如经济增长,灾害预测等.模型二中,在信息经济时代,所投入的生产要素的核心成分从资本、劳动力逐渐转变为以信息技术为代表的高新技术.当信息资源应用于生产中时,对生产人员、资本、流程等形成革命性的影响作用,极大地提高了生产要素生产率,促进了经济开展.综合上述原因,需要对柯布——道格拉斯生产函数做出了一定的修正,使之适用于信息时代的生产力开展水平.改进:模型一中参数0β与3β的置信区间包含零点,说明模型中还存在缺点,变量之间很可能存在交互作用.因此应在模型中参加交互项,改进原有的模型,建立新的回归模型.模型二较原来的模型增加了信息技术设备的资本投入和信息技术的劳动力投入后,得到dc b a L K L AK Q 1100=使得模型成为更贴近时代的生产模型,改进后的柯布—道格拉斯生产函数是在现代信息工业经济时代构造出的反映了现代信息工业经济时代生产力特征的函数模型.改进后的柯布—道格拉斯生产函数模型更具有时代特色,适用性更广.7.参考文献[1] 姜启源,谢金星,数学模型,高等教育出版社,20**.[2] 韩中庚,数学建模方法及其应用,高等教育出版社,20**.[3] 周品,赵新芬,MATLAB数学建模与仿真,2021.[4] 王兵团,数学建模根底,20**.[5] 齐微,柯布—道格拉斯生产函数模型,中国科技论文在线.8.附录附表1:年份GDP值工业建筑业农林渔业1978 3645.2 1607.0 138.2 1027.5 1979 4062.6 1769.7 143.8 1270.2 1980 4545.6 1996.5 195.5 1371.6 1981 4889.5 2048.4 207.1 1559.5 1982 5330.5 2162.3 220.7 1777.4 1983 5985.6 2375.6 270.6 1978.4 1984 7243.8 2789.0 316.7 2316.1 1985 9040.7 3448.7 417.9 2564.4 1986 10274.4 3967.0 525.7 2788.7 1987 12050.6 4585.8 665.8 3233.0 1988 15036.8 5777.2 810.0 3865.4 1989 17000.9 6484.0 794.0 4265.9 1990 18718.3 6858.0 859.4 5062.0 1991 21826.2 8087.1 1015.1 5342.2 1992 26937.3 10284.5 1415.0 5866.6 1993 35260.0 14188.0 2266.5 6963.8 1994 48108.5 19480.7 2964.7 9572.7 1995 59810.5 24950.6 3728.8 12135.8 1996 70142.5 29447.6 4387.4 14015.4 1997 78060.8 32921.4 4621.6 14441.9 1998 83024.3 34018.4 4985.8 14817.6 1999 88479.2 35861.5 5172.1 14770.0 2000 98000.5 40033.6 5522.3 14944.7 2022 108068.2 43580.6 5931.7 15781.3 20** 119095.7 47431.3 6465.5 16537.0 20** 135174.0 54945.5 7490.8 17381.7 20** 159586.7 65210.0 8694.3 21412.7 20** 185808.6 77230.8 10367.3 22420.0 20** 217522.7 91310.9 12408.6 24040.0 20** 267763.7 110534.9 15296.5 28627.0 2021 316228.8 130260.2 18743.2 33702.0 2021 343464.7 135239.9 22398.8 35226.0附表2:年份投资资金来源国家预算国内贷款利用外资自筹和内资金其他资金总量〔亿元〕1981 269.8 122.0 36.4 532.9 1982 279.3 176.1 60.5 714.5 1983 339.7 175.5 66.6 848.3 1984 421.0 258.5 70.7 1082.7 1985 407.8 510.3 91.5 1533.6 1986 455.6 658.5 137.3 1869.2 1987 496.6 872.0 182.0 2241.1 1988 432.0 977.8 275.3 2968.7 1989 366.1 763.0 291.1 2990.3 1990 393.0 885.5 284.6 2954.4 1991 380.4 1314.7 318.9 3580.4 1992 347.5 2214.0 468.7 5050.0 1993 483.7 3072.0 954.3 8562.4 1994 529.6 3997.6 1769.0 11531.0 1995 621.1 4198.7 2295.9 13409.2 1996 〔629.7〕〔4576.5〕〔2747.4〕〔15465.4〕625.9 4573.7 2746.6 15412.4 1997 696.7 4782.6 2683.9 17096.5 1998 1197.4 5542.9 2617.0 19359.6 1999 1852.1 5725.9 20**.8 20219.7 2000 2109.5 6727.3 1696.3 22577.4 2022 2546.4 7239.8 1730.7 26470.0 20** 3161.0 8859.1 2085.0 30941.9 20** 2687.8 12044.4 2599.4 41284.8 20** 3254.9 13788.0 3285.7 54236.3 20** 4154.3 16319.0 3978.8 70138.7 20** 4672.0 19590.5 4334.3 90360.2 20** 5857.1 23044.2 5132.7 116769.7 2021 7954.8 26443.7 5311.9 143204.9 构成〔%〕1981 28.1 12.7 3.8 55.41982 22.7 14.3 4.9 58.11983 23.8 12.3 4.7 59.21984 23.0 14.1 3.9 59.01985 16.0 20.1 3.6 60.31986 14.6 21.1 4.4 59.91987 13.1 23.0 4.8 59.11988 9.3 21.0 5.9 63.81989 8.3 17.3 6.6 67.81990 8.7 19.6 6.3 65.41991 6.8 23.5 5.7 64.01992 4.3 27.4 5.8 62.51993 3.7 23.5 7.3 65.51994 3.0 22.4 9.9 64.71995 3.0 20.5 11.2 65.31996 2.7 19.6 11.8 66.01997 2.8 18.9 10.6 67.71998 4.2 19.3 9.1 67.41999 6.2 19.2 6.7 67.82000 6.4 20.3 5.1 68.22022 6.7 19.1 4.6 69.620** 7.0 19.7 4.6 68.720** 4.6 20.5 4.4 70.520** 4.4 18.5 4.4 72.720** 4.4 17.3 4.2 74.120** 3.9 16.5 3.6 76.020** 3.9 15.3 3.4 77.42021 4.3 14.5 2.9 78.3附表3:人口出生率、死亡率和自然增长率单位:‰年份出生率死亡率自然增长率年份出生率死亡率自然增长率1978 18.25 6.25 12.00 1995 17.12 6.57 10.55 1980 18.21 6.34 11.87 1996 16.98 6.56 10.42 1981 20.91 6.36 14.55 1997 16.57 6.51 10.06 1982 22.28 6.60 15.68 1998 15.64 6.50 9.14 1983 20.19 6.90 13.29 1999 14.64 6.46 8.181984 19.90 6.82 13.08 2000 14.03 6.45 7.58 1985 21.04 6.78 14.26 2022 13.38 6.43 6.95 1986 22.43 6.86 15.57 20** 12.86 6.41 6.45 1987 23.33 6.72 16.61 20** 12.41 6.40 6.01 1988 22.37 6.64 15.73 20** 12.29 6.42 5.87 1989 21.58 6.54 15.04 20** 12.40 6.51 5.89 1990 21.06 6.67 14.39 20** 12.09 6.81 5.28 1991 19.68 6.70 12.98 20** 12.10 6.93 5.17 1992 18.24 6.64 11.60 2021 12.14 7.06 5.08 1993 18.09 6.64 11.45 2021 12.13 7.08 5.05 1994 17.70 6.49 11.21模型二计算程序:Q=[4889.5 5330.5 5985.6 7243.8 9040.7 10274.4 12050.6 15036.8 17000.9 18718.3 21826.2 26937.3 35260.0 ...48108.5 59810.5 70142.5 78060.8 83024.3 88479.2 98000.5 108068.2 119095.7 135174.0];IQ=Q/18718.3K=[961 1230.4 1430.1 1832.9 2543.2 3120.6 3791.7 4653.8 4410.4 4517.5 5594.5 8080.1 13072.3 17827.1 20524.9 ...23358.6 25259.7 28716.9 29754.6 33110.4 37987.0 45046.9 58616.3];IK=K/4517.5L=[4.5126 4.6358 4.7286 4.8179 4.9873 5.1282 5.2783 5.4334 5.5329 6.4749 6.5491 6.6152 6.6808 6.7455...6.8065 6.8951 6.98217.0637 7.1394 7.2085 7.3025 7.3741 7.4432];IL=L/6.4749Et=zeros〔23〕;Et=Et〔1,1:23〕;for t=1:1:23;Et〔t〕=log〔IL〔t〕/IK〔t〕〕;endEt;Wt=Et;for t=1:1:23;Wt〔t〕=log〔IQ〔t〕/IK〔t〕〕;endWt;x=Et;y=Wt;plot〔x,y,'*'〕;xlabel〔'E'〕;ylabel〔'W'〕;a=[0.2612 0.2848 0.3198 0.3870 0.4830 0.5489 0.64380.8033...0.9083 1.0000 1.1660 1.4391 1.8837 2.57013.1953 3.7473...4.1703 4.4355 4.72695.2355 5.77346.36257.2215];y=[0.2127 0.2724 0.3166 0.4057 0.5630 0.6908 0.8393 1.0302...0.9763 1.0000 1.2384 1.7886 2.8937 3.94624.54345.1707...5.59156.3568 6.58657.32948.40899.9716 12.9754;0.6969 0.7160 0.7303 0.7441 0.7703 0.7920 0.8152 0.8391...0.8545 1.0000 1.0115 1.0217 1.0318 1.04181.0512 1.0649...1.0783 1.0909 1.1026 1.1133 1.1278 1.1389 1.1495];curvefun=inline〔'x〔1〕*〔y〔1,:〕.^x〔2〕〕.*〔y〔2,:〕.^x〔3〕〕','x','y'〕x0=[0.1,0.1,0.2];x=lsqcurvefit〔curvefun,x0,y,a〕a=x〔1〕,alpha=x〔2〕,beta=x〔3〕Q=[4889.5 5330.5 5985.6 7243.8 9040.7 10274.4 12050.6 15036.8 17000.9 18718.3 21826.2 26937.3 35260.0 ...48108.5 59810.5 70142.5 78060.8 83024.3 88479.2 98000.5 108068.2 119095.7 135174.0];IQ=Q/18718.3K=[961 1230.4 1430.1 1832.9 2543.2 3120.6 3791.7 4653.8 4410.4 4517.5 5594.5 8080.1 13072.3 17827.1 20524.9 ...23358.6 25259.7 28716.9 29754.6 33110.4 37987.0 45046.9 58616.3];IK=K/4517.5;L=[4.5126 4.6358 4.7286 4.8179 4.9873 5.1282 5.2783 5.4334 5.5329 6.4749 6.5491 6.6152 6.6808 6.7455...6.8065 6.8951 6.98217.0637 7.1394 7.2085 7.3025 7.3741 7.4432];IL=L/6.4749;Qt=zeros〔23〕;Qt=Qt〔1,:〕;for t=1:1:23;Qt〔t〕=0.9889*IL〔t〕^0.2167*IK〔t〕^0.7738;endQty1=[0.2612 0.2848 0.3198 0.3870 0.4830 0.5489 0.6438...0.8033 0.9083 1.0000 1.1660 1.4391 1.8837 2.5701...3.1953 3.74734.1703 4.4355 4.72695.23555.7734...6.36257.2215];y2=[0.2761 0.3362 0.3793 0.4615 0.5991 0.7061 0.8262...0.9742 0.9382 0.9889 1.1697 1.5580 2.26552.8862...3.2250 3.5745 3.80794.2159 4.3433 4.72765.2727...6.02897.4063];x=1981:1:20**;p1=polyfit〔x,y1,2〕;p2=polyfit〔x,y2,2〕;xi=1981:0.01:20**;y3=polyval〔p1,xi〕;y4=polyval〔p2,xi〕;plot〔x,y1,'*r',xi,y4,'-b'〕legend〔'实际值','预测曲线'〕xlabel〔'年份'〕;title〔'预测值与实际值比较图'〕;。

中国人口增长预测数学建模 (2)

中国人口增长预测数学建模引言中国作为世界上人口最多的国家之一,人口增长一直是一个备受关注的问题。

人口数量的增长对于国家的经济、社会、环境等方面都有着重要的影响。

因此,预测中国人口的增长趋势对于未来的发展规划具有重要意义。

本文将介绍一种基于数学建模的方法,用于预测中国人口的增长情况。

方法数据收集为了进行人口增长预测的数学建模,我们需要收集一系列历史人口数据。

这些数据可以从各种统计年鉴、人口普查、政府发布的数据等渠道获取。

通常,我们需要收集的数据包括中国的总人口数量、出生率、死亡率、迁入率和迁出率等。

建立数学模型基于收集到的数据,我们可以建立一个数学模型来描述中国人口的增长情况。

常用的数学模型包括指数增长模型、Logistic增长模型等。

在本文中,我们以Logistic增长模型为例。

Logistic增长模型基于以下假设: 1. 人口增长率与当前人口数量成正比; 2. 当人口数量接近一定的上限时,人口增长率会逐渐减小。

Logistic增长模型的公式可以表示为:dP/dt = r*P*(1-P/K)其中,P表示人口数量,t表示时间,r表示人口增长率,K表示人口的上限。

参数估计为了应用Logistic增长模型进行人口预测,我们需要估计模型中的参数。

参数估计可以通过拟合历史数据来完成。

常用的参数估计方法包括最小二乘法、最大似然估计等。

模型验证一旦完成参数估计,我们可以使用模型预测未来的人口变化情况。

为了验证模型的准确性,我们可以将预测结果与实际观测数据进行比较。

如果预测结果与实际观测数据较为接近,说明模型具有较好的预测能力。

预测未来人口增长利用建立的数学模型和参数估计,我们可以进行未来人口增长的预测。

通过不同的假设和参数值,我们可以探讨不同因素对人口增长的影响。

例如,我们可以考虑不同的出生率和死亡率情况下的人口增长,或者研究不同人口政策下的人口增长趋势。

结论本文介绍了一种基于数学建模的方法,用于预测中国人口的增长情况。

经济数学建模(西安交通大学,戴雪峰)

C3r (T

T1)2

取每日平均费用作目标函数,记为C(T )

C(T ) C1 C2Q2 C3 (rT Q)2

T 2rT

2rT

(Q

T1

Q r

)

令

C(T ) 0, C(T ) 0

T

Q

得

T 2C1 C2 C3 , Q 2C1r C3

rC2 C3

C2 C2 C3

比较两种情况下的结果,可以看到: 在不允许缺货的情况下(即C3 ),后者公式变 为前者。 在允许缺货的情况下,订货周期应增大,而订货 批量应减小。 (相对于不允许缺货时的批量和周期而言)

数学建模

西安交通大学理学院 戴雪峰

E-mail: daixuefeng@

微分学模型(静态优化模型)、 经济学模型

一、存储模型

存储过多会占用资金多,仓储费高。 但存储量少会增加订货费,缺货还会 造成经营的损失。现只考虑订货费及 存储费,如何使总费用最少?

其中订货费指每订一批货需付出的 费用,它与订货量的多少无关;存 储费与货物量、存储时间成正比。

dB

dt 随 t 的增加而增加;开始救火以后,即t1 t t2 , 如果消防队员救火能力足够强,火势会越来越小,

dB

即 dt 随 t 的增加而减小;且当

t

t2

dB

时, dt

0

。

模型假设:

(1)火灾损失与森林被烧面积 B(t2 ) 成正比,比例系 数 C1,即烧毁单位面积的损失费。

(2)从失火到开始救火这段时间(0 t t1 )内,火

问题分析:

(1)火灾损失通常正比于与森林被烧面积,而被 烧面积又与从起火到火灭的时间有关,而这时间又 与消防队员人数有关。

边际、弹性分析经济数学建模课件

一、边际分析边际的概念.如果一个经济指标y 是另一个经济指标x 的函数)(x f y =,那么当自变量有改变量x ∆时,对应有函数的改变量y ∆.在经济学中,当自变量在x 处有一个单位改变量时,所对应的函数改变量为该函数所表示的经济指标在x 处的边际量.例如当生产量在x 单位水平时的边际成本,就是在已生产x 单位产品水平上,再多生产一个单位产品时总成本的改变量,或者可以说是再多生产一个单位产品所花费的成本.设x 的改变量为x ∆时,经济变量y 的改变量为y ∆=)()(x f x x f -∆+,则相应于x ∆,y 的平均变化率是xx f x x f x y ∆-∆+=∆∆)()( 由边际的概念,在上式中取1=∆x 或1-=∆x 就可得到边际量的表达式.但边际概念的定义和计算使我们想到能否用函数)(x f y =的导数作为y 的边际量呢?如果按纯粹的数学概念来讲,似乎行不通,因为导数定义要求自变量增量必须趋向于零,而实际问题中自变量x 的经济意义通常是按计件的产量或销量作为单位的,改变量为小数且趋于零不合乎实际.但我们可以这样考虑,对于现代企业来讲,其产销量的数额和一个单位产品相比是一个很大数目,1个单位常常是其中微不足道的量,可以认为改变一个单位的这种增量是趋近于零的.正是这个缘故,在经济理论研究中,总是用导数xx f x x f x f x ∆-∆+='→∆)()(lim )(0表示经济变量y 的边际量,即认为)(x f '的经济意义是自变量在x 处有单位改变量时所引起函数y 的改变数量.1.边际成本在经济学中,边际成本定义为产量为x 时再增加一个单位产量时所增加的成本.成本函数的平均变化率为xx C x x C x C ∆-∆+=∆∆)()( 它表示产量由x 变到x +x ∆时,成本函数的平均改变量.当成本函数()C x 可导时,根据导数定义,成本函数在x 处变化率为xx C x x C x C x ∆-∆+='→∆)()(lim )(0 在经济上我们认为)(x C '就是边际成本.因此,边际成本)(x C '是成本函数)(x C 关于产量x 的一阶导数.,它近似等于产量为x 时再生产一个单位产品所需增加的成本,即)()1()()(x C x C x C x C -+=∆≈'在实际问题中企业为了生产要有厂房、机械、设备等固定资产,在短期成本函数中作为固定成本0C ,它是常数,而生产中使用劳力,原料、材料、水电等方面的投入随产量x 的变化而改变,生产的这部分成本是可变成本,以)(1x C 记,于是成本函数可表示为)()(10x C C x C +=此时边际成本为)()()()(110x C x C C x C '='+'=' 由此,边际成本与固定成本无关,它等于边际可变成本.在实际经济量化分析问题中,经常将产量为x 时的边际成本)(x C '和此时已花费的平均成本xx C )(做比较,由两者的意义知道,如果边际成本小于平均成本,则可以再增加产量以降低平均成本,反之如果边际成本大于平均成本,可以考虑削减产量以降低平均成本.由此可知,当边际成本等于平均成本时可使产品的平均成本最低.2.边际收入和边际利润在经济学中,边际收入定义为销量为x 时再多销售一个单位产品时所增加的收入.设收入函数)(x R R =是可导的,收入函数的变化率是xx R x x R x R x ∆-∆+='→∆)()(lim )(0 同边际成本道理一样,我们认为)(x R '就是边际收入.因此,边际收入)(x R '是收入函数)(x R 关于产量x 的一阶导数.,它近似等于销量为x 时再销售一个单位产品所增加(或减少)的收入.即)()1()()(x R x R x R x R -+=∆≈'设利润函数为)(x L L =,由于利润函数是收入函数与成本函数之差,即)()()(x C x R x L -=则边际利润是)()()(x C x R x L '-'='因此,边际利润)(x L '是利润函数)(x L 关于产量x 的一阶导数,它近似等于销量为x 时再销售一个单位产品所增加(或减少)的利润.在经济学中还经常用到边际效用,边际产量、边际劳动生产率等概念,它和边际成本、边际收入、边际利润的经济解释方法大同小异,在此不再阐述.下面用具体例子说明边际概念在实际问题中的意义和作用.例 1 设某企业的产品成本函数和收入函数分别为52003000)(2x x x C ++=和20350)(2x x x R +=,其中x 为产量,单位为件,)(x C 和)(x R 的单位为千元,求:(1)边际成本、边际收入、边际利润;(2)产量20=x 时的收入和利润,并求此时的边际收入和边际利润,解释其经济意义.解 由边际的定义有(1)边际成本 x x C 52200)(+=' 边际收入 10350)(x x R +=' 边际利润 x x C x R x L 103150)()()(-='-'=' (2)当产量为20件时,其收入和利润为702020)20(20350)20(2=+⨯=R (千元) 6070807020)20()20()20(-=-=-=C R L (千元)其边际收入与边际利润为3521020350)20(=+='R (千元/件)144208352)20()20()20(=-='-'='C R L (千元/件)上面计算说明,在生产20件产品的水平上,再把产品都销售的利润为负值,即发生了亏损,亏损值为60千元;而此时的边际收入较大,即生产一件产品收入为352千元,从而得利润144千元.这样以来,该企业的生产水平由20件变到21件时,就将由亏损60千元的局面转变到盈利8460144=-千元的局面,故应该再增加产量.二、弹性分析一个简单引例.设2x y =,当x 由10变到11时,y 由100变到121.显然,自变量和函数的绝对改变量分别是x ∆=1,y ∆=21,而它们的相对改变量xx ∆和y y ∆分别为 x x ∆=%10101= y y ∆=%2110021= 这表明,当自变量x 由10变到11的相对变动为10%时,函数y 的相对变动为21%,这时两个相对改变量的比为1.2%10%21==∆∆=x x y yE 解释E 的意义:x =10时,当x 改变1%时,y 平均改变2.1%,我们称E 为从x =10到x =11时函数2x y =的平均相对变化率,也称为平均意义下函数2x y =的弹性.这个大小度量了)(x f 对x 变化反应的强烈程度.特别是在经济学中,定量描述一个经济变量对另一个经济变量变化的反应程度对科学决策至关重要.如果极限00000000/)(/)]()([lim /)(/limx x x f x f x x f x x x f y x x ∆-∆+=∆∆→∆→∆ 存在,则称此极限值为函数)(x f y =在点x 0处的点弹性,记为x x Ex Ey =,=∆∆⋅=→∆=x y x f x Ex Ey x x x )(lim 0000)()(000x f x f x ' 称)()(x f x f x Ex Ey '=为函数)(x f y =在区间Ⅰ的点弹性函数,简称弹性函数.而称00000/)(/)]()([/)(/x x x f x f x x f x x x f y ∆-∆+=∆∆ 为函数)(x f y =在以x 0与x 0+x ∆为端点的区间上的弧弹性.弧弹性表达了函数)(x f 当自变量x 从x 0变到x 0+x ∆时函数的平均相对变化率,而点弹性正是函数)(x f 在点x 0处的相对变化率.例2 求指数函数)1,0(≠>=a a a y x 的弹性函数.解 因为a a y x ln ='所以a x ax a a y x y Ex Ey x x ln ln =⋅='=.1. 需求弹性函数的弹性表达了函数)(x f 在x 处的相对变化率,粗略来说,就是当自变量的值每改变百分之一所引起函数变化的百分数.需求弹性就是在需求分析中经常用来测定需求对价格反应程度的一个经济指标.设某商品的市场需求量Q 是价格p 的函数:)(p Q Q =,)(p Q 是可导函数,则称Q Qp p Q p Q p Ep EQ '='=)()( 为该商品的需求价格弹性,简称为需求弹性,记为p ε.可以这样解释p ε的经济意义;当商品的价格为p 时,价格改变1%时需求量变化的百分数.为什么不使用变化率而要使用这种相对变化率来表达价格改变对需求量的反应呢?由弹性定义看到,弹性与量纲无关,需求弹性与需求量和价格所用的计量单位无关.以对水果的需求为例,在我国将以m 公斤/元来度量,在美国将以n 公斤/美元来度量,这就无法比较两国需求对价格的反应.正因为弹性可不受计量单位的限制,所以在经济活动分析中广泛采用,除需求价格弹性,还有收入价格弹性,成本产量弹性等.由经济理论知道,一般商品的需求函数为价格的减函数,从而0)(<'p Q ,这说明需求价格弹性p ε一般是负的.由此,当商品的价格上涨(或下跌)1%时,需求量将下跌(或上涨)约%p ε,因此在经济学中,比较商品需求弹性的大小时,是指弹性的绝对值p ε,一般在经济分析中将需求弹性记为p p εε-=. 当1=p ε时,称为单位弹性,此时商品需求量变动的百分比与价格变动的百分比相等;当1>p ε时,称为高弹性,此时商品需求量变动的百分比高于价格变动的百分比,价格的变动对需求量的影响比较大;当1<p ε时,称为低弹性,此时商品需求量变动的百分比低于价格变动的百分比,价格的变动对需求量影响不大.在商品经济中,商品经营者关心的是提价(0>∆p )或降价(0<∆p )对总收入的影响,利用需求弹性的概念,可以对此进行分析.设收入函数为R ,则pQ R =,此时边际收入为Q p Q p R '+=')()1(Q Qp Q '+=)1(p Q ε+= (2) 当p ∆很小时,有p Q p p R R p ∆+=∆'≈∆)1()(ε p Q p ∆-=)1(ε (3)由此可知,当1>p ε(高弹性)时,商品降价时(0<∆p ),0>∆R ,即降价可使收入增加,商品提价时(0>∆p ),0>∆R ,即提价将使总收入减少. 当1<p ε(低弹性)时,降价使总收入减少,提价使总收入增加. 当1=p ε(单位弹性)时,0=∆R ,提价或降价对总收入无影响. 上述分析使我们看到,根据商品需求弹性的不同,应制定不同的价格政策,以使收入快速增长.例3 设某种产品的需求量Q 与价格p 的关系为p p Q )41(1600)(= (1)求需求弹性;(2)当产品的价格10=p 时再增加1%,求该产品需求量变化情况.解 (1)由需求弹性公式'⎥⎦⎤⎢⎣⎡⋅='=p pp p Q Q p )41(1600)41(1600ε p p 39.141ln -≈= 需求弹性为-1.39p ,说明产品价格p 增加1%时,需求量Q 将减少1.39p %.(2)当产品价格10=p 时,有9.131039.1-=⨯-=p ε这表示价格10=p 时,价格增加1%,产品需求量将减少13.9%;如果价格降低1%,产品的需求量将增加13.9%.这也表明此商品的需求弹性是高弹性的,适当降价会使销量大增.例4 已知某企业的产品需求弹性为2.1,如果该企业准备明年降价10%,问这种商品的销量预期会增加多少?总收益预期会增加多少?题中价格的改变量是相对量,所以所求的销量和总收益的改变也采用相对改变量.解 由需求函数弹性定义知,当p ∆较小时pQ Q p dp dQ Q p p ∆∆⋅≈⋅=ε 即p p Q Q p ∆≈∆ε故当1.2=p ε,1.0-=∆pp 时,有 %21)1.0(1.2=-⨯-≈∆QQ 因为R =PQ ,由(3)式有p Q p Q R R p ∆⋅-≈∆)1(εpp p ∆-=)1(ε 当1.2=p ε时,有%11)1.0()1.21(=-⨯-≈∆RR 可见,明年企业若降价10%,企业销量将增加21%,收入将增加11%.(注:素材和资料部分来自网络,供参考。

清华大学数学系 建模 价格指数

该定理没有涉及公理1,4,5, 为什么? I满足公理1,2,3 I满足公理4 I满足公理2,3,7 I满足公理5 目前常用的价格指数 I1, I2:满足除公理7外的所有公理,计算简单

定理

不存在同时满足公理2,3,6,7,8的价格指数 满足2,3,6,7的价格指数I必不满足公理8

证明

公理 2

I (CDe, C 1 D 1e | e, e) I (Ce, C 1e | e, e) I (Ce, C 1e | e, e)

公理 7

I ( p, p 1 | e, e)

(**)

I (CDe, C 1 D 1e | Ce, C 1e) I (Ce, C 1e | e, e) I (Ce, C 1e | Ce, C 1e)

n

当λ0时,s0 存在某个i, 当λ0时

I ( e,

i i 1 n

1 i

e | e, e)

lim I ( i e, e | e, e) 0

0

Happy National Day!

(*)

1 I i e, i e | e, e) i 1 i 1

(*)

记Λi=Diag[1,…,λ,…,1](第i位置元素λ >0,其余为1)

公理 2, 6

I ( De, D 1e | e, e) I (Ce, C 1e | e,

(***)

证明

令s I ( i e, e | e, e)

i 1 (**) n

n

与公理8矛盾!

(***)

I e, 1e | e, e I e, 1

公理3

e | e, e

经济数学模型的构建及对库存问题的解决

有 条 件 可 得 ,经 济 批 量

一

=自 , 一 m“ )

年 最 小 存 货 总 费 用 F Tx0 。 2+ 1 5  ̄

查 以获取 大 量 的数 据 资料 ,并 对数 据 进 行加 工 分析 、分 组 整理 。 ( 模 型假 设 。通 过假 设把 实 际经 济 问题简 化 ,明确 模型 中诸 多 的 2)

影 响 因素 .并 从 中抽 象 最 本 质 的 东西 。 即抓 住 主 要 因素 .忽 略次

每年 每 台库存 费 . = 8 0 X5 X4= 1 O ( ) C 0 % 6 元

进行如下假设 : D: 个计 划 期 内 的需 求数 量 ,即生产 或 订货 的总量 :C : 个 一 ,一

对库存问题的解决

张 超 梅 瑞 河北北方学 院

要 ] 文章 介 绍 了在 经 济领 域 中进 行 数 学建 模 的重 要 性 , 探 讨 了数 学经 济 建模 的 基 本 步骤 ,并 把 该 理 论 应 用 到 经 济流 通 领 域 的 重要 问题 库 存 上 ,通 过 建 立 数 学建 模 加 以解 释 说 明 。

由极 值 的 充 分 条 件 : -) (. 口

所以,当批量口 / 时,总费用最小,其值: ‘、 孚 F

C即 ቤተ መጻሕፍቲ ባይዱ D

孚 J J 等 _ 苦=

() 3

这就 得到 了求最 优批 量 及最 小 总费 用 的一般 表达 式 ( ) ( ) 2和 3 。

由上述 理论 可作 解答 :由题设 知 ,D= 1 0 0 0台 C = 5 0 , 0 0元 .

存 货 总 费 用 E与 每 批 生产 台数 Q 的 函数 关 系 : - + e

要 因 素 ,从 而得 到原 始 问题 的 一个 简 化 了 的 理 想 化 的 自然 模 型 。 ( 模 型建 立 。 在 假设 的基 础 上 ,根 据 已经 掌 握 的 经 济 信息 .利 3)

(整理)最值问题在经济管理中的应用经济数学建模课件西安交通大学,戴雪峰

最值问题在经济管理中的应用本段举例说明最大、最小值问题在经济管理中的应用. 1. 最小成本问题实际问题中成本一般是产量q 的函数: C =C (q ),求最小成本问题即是求C (q )的最小值问题,但在实用中,经常是用平均成本qq C )(达到最小来控制产量,所以常常是求平均成本的最小值. 例2 设某企业每季度生产某种产品q 个单位时,总成本函数为)0,0,0()(23>>>+-=c b a cqbq aq q C(1) 求使平均成本最小的产量;(2) 求最小平均成本及相应的边际成本. 解 (1)平均成本函数为c bq aq qq C q C +-==2)()( )0(>q 令 02)(=-='b aq q C , 得唯一驻点ab q 2= 又 02)(>=''a q C , 故 abq 2=就是)(x C 的极小值因而是最小值. 所以,每季度产量为ab2个单位时,平均成本最小. (2) 当abq 2=时,最小平均成本为 ab ac c a b b a b a a b C 44)2()2()2(22-=+-= 而边际成本函数为 c bq aq q C +-='23)(2所以当abq 2=时,相应的边际成本为 ab ac c a b b a b a a b C 44)2(2)2(3)2(22-=+-=' 由此可见,最小平均成本等于其相应的边际成本.一般而言,如果平均成本qq C q C )()(=可导,则令 0)]()([(1)()()(2=-'=-'='q C q C qq q C x C q q C 当)(q C 在q 处取得极小值时,有)()(q C q C =',即对于成本函数,最小平均成本等于相应的边际成本,这也证实了我们在第二章研究边际成本时的结论.由于,5211500,380,40010015+======k yk yk yx x x 其中x =15时,y 最小,因此,当AD =15km 时,总运费最省.2. 最大利润问题在产量等于销量的情况下,利润等于总收入与总成本之差,即)()()(x C x R x L -=若企业以最大利润为目标而控制产量,问题就转化为选择怎样的产量,使利润最大. 根据极值存在的必要条件可知,0)()()(='-'='x C x R x L即当边际收入)(x R '等于边际成本)(x C '时,企业可获最大利润.例 4 某厂生产服装,每天固定开支为500元,每件服装还要花销9元.已知需求函数p =30-0.2q ,其中p 为每件衣服的单价,q 为每天卖出衣服的件数,假设产量等于销量,问每件衣服以多少价格出售才能获利最大,并求最大利润.解 由题意可知,需求函数为2)30(25p q -=. 由此,有 成本函数 C =500+9q = 500+9·25(30 - p )2 0<p <30 收入函数 2)30(25p p q p R -⋅=⋅=利润函数 ])30(259500[)30(2522p p p C R L -⋅+--=-= 500)30)(9(252---=p p对L (p )求导得 )348()30(25)(p p p L --='令 0)(='p L , 得p =16 (元), L (16)=33800 (元).根据实际问题,最大利润点一定存在,由于p =16是(0,30)内唯一的驻点,所以当每件衣服的单价为16元时获利最大,最大利润为33800元.例5 一家工厂生产一种成套的电器维修工具、厂家规定,若订购套数不超过300套,每套售价400元,若订购套数超过300套,每超过一套可以少付1元,问怎样的订购数量,才能使工厂销售收入最大?解 设订购套数为q ,销售收入为R (q ).那么,当订购套数不超过300套时,每套售价为p =400,当订购套数超过300套时,每套售价为p =400-1×(q -300)=700-q .所以,工具每套售价为⎩⎨⎧>-≤≤=3007003000400q qq p由此可得总收入函数为⎩⎨⎧>-≤≤==3007003000400)(2q qq q qpq q R令 0)(='q R ,得驻点3501=q ,且3002=q 是不可导点.又当300>q 时,02)(<-=''q R ,故3501=q 是极大值点.对3002=q ,当q 经过2q 的两侧时, )(q R '不变号,故2q =300不是极值点.故q =350是最大值点.即工厂若想获得最大销售收入,应将定购套数控制在350套.3.最优库存问题库存在正常生产经营活动中是不可避免的.但库存太多会使资金积压,库存变质会造成浪费,库存太少又会使生产活动受到影响,因此,确定最优库存量是很重要的.下面以确定型单周期库存问题为例,说明库存问题的解法.例6 某厂每年需要某种材料3000kg,这个厂对该种原料的消耗是均匀的(即库存量是批量的一半).已知这种材料每kg 库存费为2元,每次订货费30元,试求最经济的订货批量和全年订购次数.解 设每次订货批量为x kg,则库存量为2x kg.库存费为x x=⋅22(元),全年订购次数为x3000,订购费为xx 90000303000=⋅,设定购费与库存费之和为C (x ),则 xx x C 90000)(+= (30000≤<x ) 令 0900001)(2=-='x x C , 在(0,3000]中得唯一驻点x =300kg. 又 0180000)(3>=''x x C 故x =300为极小值点,也就是最经济的定货批量为300kg,这时相应的订购次数为10次.偏导数在经济分析中的应用在本章第一节我们已说明了偏导数的经济意义.当),(y x f z =表示经济函数时,),(y x f x 、),(y x f y 分别表示函数对自变量x 和y 的边际量,下面以边际需求和价格偏弹性为例详细说明偏导数在经济分析中的应用。

经济数学建模PPT课件

第二章 微分方程与差分方程模型

经济数学模型

模型一 利率模型

经济数学模型

设年利率为r,初始资金量为S0,n年后资金量为Sn

一、单利模型

n年后的本利和为

Sn S( 01nr)

二、复利模型

1、离散型复利模型 每年结算一次,n年后的本利和为

Sn S( 0 1r) n

每年结算m次,n年后的本利和为

c1

t2 1

2c2t1

2c32

c1~烧毁单位面积损失费, c2~每个队员单位时间灭火费, c3~每个队员一次性费用, t1~开始救火时刻,

~火势蔓延速度, ~每个队员平均灭火速度.

c1, c 2 t1, x

c3 , x

模型 应用

c1,c2,c3已知, t1可估计, ,可设置一系列数值

求 t 使Q(t)最大 t 4r40g2 =10 rg

Q(10)=660 > 640 10天后出售,可多得利润20元

经济数学模型

敏感性分析

t 4r40g2 rg

研究 r, g变化时对模型结果的影响 估计r=2, g=0.1

• 设g=0.1不变

t40r60, r1.5 r

t 对r 的(相对)敏感度

经济数学模型

1)0tt1, dB/dt 与 t成正比,系数 (火势蔓延速度)

2)t1tt2, 降为-x (为队员的平均灭火速度)

3)f1(x)与B(t2)成正比,系数c1 (烧毁单位面积损失费) 4)每个队员的单位时间灭火费用c2, 一次性费用c3

火势以失火点为中心,

均匀向四周呈圆形蔓延,

2

2t12 2(x)

假设3)4) f 1 ( x ) c 1 B ( t 2 )f , 2 ( x ) c 2 x ( t 2 t 1 ) c 3 x 目标函数——总费用 C (x)f1(x)f2(x)

经济学中的数学建模

经济学中的数学建模经济学中的数学建模经济学是一门研究人类经济活动的学科,通过对经济现象和经济行为的观察和分析,揭示经济规律并提出相应的解决方案。

然而,由于经济系统的复杂性和不确定性,仅依靠经验和直觉往往无法准确预测和解释经济现象。

因此,数学建模在经济学中扮演着重要的角色。

数学建模是指利用数学语言和方法,将现实世界的问题转化为数学问题,并通过对这些数学问题进行求解和分析,得出对实际问题的解释和预测。

在经济学中,数学建模可以帮助经济学家更准确地描述和分析经济现象,提供科学的决策依据。

经济学中的数学建模可以从多个方面进行,其中最常用的方法之一是利用微积分和方程求解经济模型。

例如,通过构建供求模型和利用微积分的工具,可以计算市场均衡价格和数量,揭示供求关系对市场的影响。

同时,通过微积分的工具,还可以分析企业的成本、利润最大化以及效用函数等经济问题。

另一个常用的方法是利用统计学方法建立经济模型。

统计学是通过对大量数据进行统计分析,从中提取规律和关联性的方法。

在经济学中,统计学可以帮助经济学家了解经济现象的规律性和变化趋势,预测未来的经济发展趋势。

例如,通过建立经济增长模型和利用时间序列分析方法,可以预测一个国家的经济增长率和未来的发展趋势。

此外,线性规划和最优化模型也是经济学中常用的数学建模方法。

线性规划可以帮助经济学家在资源有限的情况下,找到最优的决策方案。

最优化模型可以帮助经济学家分析企业的生产和决策,最大化效益和利润。

总之,经济学中的数学建模在现代经济学研究中扮演着重要的角色。

它不仅可以更准确地描述和分析经济现象,还可以提供科学的决策依据。

然而,数学建模仍然面临着挑战和限制,例如模型的假设和局限性、数据的可靠性等问题。

因此,在进行数学建模时,经济学家需要谨慎地选择和应用适当的数学方法,并结合实际情况进行分析和解释。

只有这样,数学建模才能更好地为经济学的研究和实践服务。

数学建模中经济与金融优化模型分析

数学建模中经济与金融优化模型分析在当今复杂多变的经济与金融领域,数学建模已成为一种不可或缺的工具。

通过建立数学模型,我们能够对经济和金融现象进行定量分析,预测趋势,制定优化策略,从而为决策提供有力支持。

本文将深入探讨数学建模中常见的经济与金融优化模型,分析它们的原理、应用以及优缺点。

一、线性规划模型线性规划是数学建模中最基本也是应用最广泛的优化模型之一。

它主要用于解决在一组线性约束条件下,如何使线性目标函数达到最优值的问题。

在经济领域,线性规划常用于生产计划的制定。

例如,一家工厂生产多种产品,每种产品需要不同的原材料、生产时间和劳动力,同时市场对每种产品的需求也有限制。

通过建立线性规划模型,工厂可以确定每种产品的生产数量,以在满足各种约束条件的前提下,实现利润最大化。

在金融领域,线性规划可用于资产配置。

投资者拥有一定的资金,并希望在多种资产(如股票、债券、基金等)之间进行分配,以在风险限制和预期收益目标下,实现投资组合的最优配置。

线性规划模型的优点在于计算简单、易于理解和求解。

然而,它也有局限性,比如只能处理线性关系,无法准确描述现实中许多复杂的非线性现象。

二、整数规划模型整数规划是在线性规划的基础上,要求决策变量取整数值的优化模型。

在经济领域,整数规划常用于项目选择和人员分配问题。

例如,一个企业有多个项目可供投资,但每个项目的投资金额是整数,且资源有限。

通过整数规划模型,可以确定投资哪些项目,以实现企业的长期发展目标。

在金融领域,整数规划可用于股票的买卖决策。

假设投资者只能以整数股买卖股票,且有资金和风险限制,整数规划可以帮助确定购买哪些股票以及购买的数量。

整数规划模型相较于线性规划更加符合实际情况,但求解难度也更大,往往需要更复杂的算法和计算资源。

三、非线性规划模型非线性规划用于处理目标函数或约束条件中包含非线性函数的优化问题。

在经济领域,非线性规划可用于研究成本函数和需求函数为非线性的企业生产决策。

数学建模在经济学中的应用分析

数学建模在经济学中的应用分析随着科技的不断发展,数学建模在各个领域的应用越来越广泛。

在经济学中,数学建模也起到了重要的作用。

本文就来探讨一下数学建模在经济学中的应用。

一、数学建模的定义数学建模是指将实际问题转化为数学问题的过程,以便利用数学的知识和技术对这些问题进行分析和研究。

在经济学中,数学建模可以帮助我们更好地理解经济现象,提高经济决策的效果。

二、数学建模在经济学中的应用1. 经济增长模型经济增长模型是经济学中的一个重要模型。

它是指通过对生产要素和经济结构的分析,预测和解释经济增长的趋势和规律。

常用的经济增长模型有Solow模型和Cobb-Douglas模型。

Solow模型是一个以外生技术进步作为经济增长的主要驱动力的模型。

该模型在考虑资本积累、劳动力增长和技术进步的基础上,通过一系列数学公式来预测经济增长的规律。

Cobb-Douglas模型则是一种广泛应用的经济增长模型。

该模型是通过对生产要素包括劳动力和资本的分析,得出一个生产函数,从而推导出经济增长的规律。

2. 金融风险管理模型金融风险管理是金融领域的一项重要任务。

数学建模在金融风险管理中起到了重要的作用。

例如,VaR(Value at Risk)模型就是一种常用的金融风险管理模型。

VaR模型通过建立波动率模型和收益率分布模型,计算出一个特定置信度下的最大可能损失,从而帮助金融机构进行风险管理。

3. 博弈论模型博弈论是一种研究人类决策行为的数学模型。

在经济学中,博弈论可以帮助人们理解市场竞争的本质和市场商业策略。

例如,囚徒困境是博弈论中一个著名的经典问题。

该问题研究的是两个犯罪嫌疑人之间的合作和竞争关系。

这个问题在经济学中也有广泛的应用,例如在公司竞争、合作和市场博弈中。

三、结语数学建模在经济学中的应用已经越来越广泛,从经济增长模型到金融风险管理模型,再到博弈论模型,数学建模为我们解决各种经济问题提供了有力的工具。

当然,这里只是列出了一些例子,而在实际的经济学研究中,数学建模的应用是非常丰富多样的。

2024年考研高等数学二经济学中的数学模型与分析历年真题

2024年考研高等数学二经济学中的数学模型与分析历年真题高等数学是考研数学中的重要考点之一,对于经济学专业的考生来说更是必修科目。

在2024年的考研中,经济学专业的考生将面临来自高等数学二方面的挑战,其中包括数学模型与分析。

本文将对历年真题进行分析与解答,以帮助考生更好地应对2024年的考研。

一、数学模型的定义与应用数学模型在经济学中扮演着重要的角色,可以用来描述和解决实际问题。

数学模型一般由一组数学符号和方程组成,通过建立数学模型,可以将实际经济问题转化为数学问题,从而利用数学方法进行分析和求解。

以历年真题为例,一道典型的数学模型题目可以是这样的:题目:某公司生产一种商品,产量为x件,销售价格为p元/件,每件商品的成本为c元/件。

已知销售函数为:p = a - bx,其中a和b为常数。

求该商品的盈亏平衡点。

解答:盈亏平衡点即产量与销售收入等于成本的点。

设盈亏平衡点对应的产量为x0,销售价格为p0,成本为c。

根据题目所给条件,有:x0 * p0 = x0 * (a - bx0) = c * x0整理得:a - bx0 = c解上述方程,可以求得盈亏平衡点的产量x0。

二、数学模型与微分方程在经济学中,许多问题会涉及到变化率,需要利用微分方程来描述。

微分方程可以描述系统的动力学行为,为经济学问题的数学建模提供有力工具。

一道典型的数学模型与微分方程的题目可以是这样的:题目:设某公司的销售额S(t)满足微分方程:dS(t)/dt = k * S(t),其中k为常数。

已知初始时刻销售额为S(0) = S0,求解销售额随时间的变化规律。

解答:根据所给微分方程,可得到:dS(t)/S(t) = k * dt对上式两边同时积分,得到:ln|S(t)| = kt + C其中C为积分常数。

将初始时刻条件带入,可解得:ln|S(t)| = kt + ln|S0|整理得:S(t) = S0 * e^(kt)通过解析上述微分方程,可以求得销售额随时间变化的规律。

数学建模中经济与金融优化模型分析

时代金融数学建模中经济与金融优化模型分析摘要:经济与金融领域的发展,对高端技术人才,尤其是数学建模人才的需求量日益增加,通过数学建模对经济学理论和金融知识进行分析,可构建利润、收益和成本的函数关系,实现经济学相关风险要素的管理和控制。

本文主要分析了数学建模中的经济与金融模型优化意义,在理论意义和现实意义上对相关问题进行分析,并结合经济领域和金融中的案例,对数学建模进行研究,使得相关经济学理论能够应用在实践工作中,促进理论与实践融合。

关键词:数学建模 经济与金融 优化模型● 曹毅现阶段,复杂的外部市场竞争环境,对金融市场造成一定冲击,针对金融行业工作人员而言,具备扎实的理论实施,熟练掌握数学建模中经济与金融优化模型,能够对市场不利因素做出准确分析,并且根据相关风险要素和现有技术理论,研究有针对性的解决方案,为相关决策行为作出参考。

数学建模理论具有实用性与必要性,不仅能够对金融理论进行检验,而且对指导经济实践活动产生深远影响,相关研究人员应对此提高重视。

一、分析数学建模中经济与金融优化模型的意义(一)理论意义通过数学建模能够建立金融与数学理论之间的桥梁和纽带,实现对问题科学合理分析,使得金融理论知识框架更加系统有效。

使用数学建模理论对金融和经济原理进行分析,是目前实证分析的重要组成部分,对促进研究深化具有重要影响。

理论上,金融理论知识可通过统计学、线性方程等进行分析,达到基于可靠数据的优化模型,对丰富金融理论起到关键作用。

数学建模下,对经济学和金融学知识理论进行研究,能够为相关决策人员提供参考,并且对目前研究理论进行完善。

通过对理论知识的分析和应用,相关人员构建基于不同金融业务下的数学优化模型,通过具体案例,使得金融学理论知识内在价值得到开发,能够有效解决现有经济学中的理论问题[1]。

(二)现实意义数学建模中,分析经济理论和金融知识,对实践工作具有指导作用,相关人员应认识到理论模型的重要现实意义,结合经济生活和金融领域中的实际问题,对数学模型进行分析,使得研究过程更加科学有效。

经济数学模型

经济数学模型论文谢杜杜06信管(1)班2006429020149我们知道:数学与经济学息息相关,可以说每一项经济学的研究、决策,都离不开数学的应用。

特别是自从诺贝尔经济学奖创设以来,利用数学工具来分析经济问题得到的理论成果层出不穷,经济学中使用数学方法的趋势越来越明显。

当代西方经济学认为,经济学的基本方法是分析经济变量之间的函数关系,建立经济模型,从中引申出经济原则和理论,进行预测、决策和监控。

在经济领域,数学的运用首要的问题是实用性和实践性问题,即能否用所建立的模型去概括某一经济现象或说明某一经济问题。

因而,数学模型分析已成为现代经济学研究的基本趋向,经济数学模型在研究许多特定的经济问题时具有重要的不可替代的作用,在经济学日益计量化、定量分析的今天,数学模型方法显得愈来愈重要。

一、经济数学模型的基本内涵数学模型是数学思想精华的具体体现,是对客观实际对象的数学表述,它是在一定的合理假设前提下,对实际问题进行抽象和简化,基于数学理论和方法,用数学符号、数学命题、图形、图表等来刻画客观事物的本质属性及其内在联系。

当数学模型与经济问题有机地结合在一起时,经济数学模型也就产生了。

所谓经济数学模型,就是把实际经济现象内部各因素之间的关系以及人们的实践经验,归结成一套反映数量关系的数学公式和一系列的具体算法,用来描述经济对象的运行规律。

所以,经济数学模型是对客观经济数量关系的简化反映,是经济现象和经济过程中客观存在的量的依从关系的数学描述,是经济分析中科学抽象和高度综合的一种重要形式。

经济数学模型是研究分析经济数量关系的重要工具,它是经济理论和经济现实的中间环节。

它在经济理论的指导下对经济现实进行简化,但在主要的本质方面又近似地反映了经济现实,所以是经济现实的抽象。

经济数学模型能起明确思路、加工信息、验证理论、计算求解、分析和解决经济问题的作用,特别是对量大面广、相互联系、错综复杂的数量关系进行分析研究,更离不开经济数学模型的帮助。

A题我国就业人数或城镇登记失业率的数学登记失业率的数学建模2

针对问题 4,在问题 2 的基础上建立 2 个 VAR 模型,通过对样本期内的数据 拟合,发现两个模型精度都相当高,在两个模型比较后,得出 VAR2 模型在预测 精度上优于 VAR1,最后运用 VAR2 模型预测出 2009 年全国城镇就业人数为 31304 万人,比上年增长 1094 万人,与中央预期新增就业 900 万人以上的目标一致。 关键字:灰色关联度 VAR 模型 个体固定效应模型 制度分析

针对问题 1,一方面,根据灰色关联度原则和模糊数学中最大最小贴近度准 则,建立影响就业的主要因素的模型,运用 MATLAB 软件编程求解,得出影响就 业的主要因素为全国总人口、劳动生产率、全国城镇单位平均工资、三产产值和 CPI;另一方面,利用逐步回归法,运用 Eviews 软件对影响就业的 7 个指标进行 回归,得出影响就业的主要因素为全国总人口、GDP、三产产值、CPI 和 M2。

目录

1 问题重述.......................................................................................................................................3 2 模型假设.......................................................................................................................................3 3 符号说明.......................................................................................................................................4 4 问题分析.......................................................................................................................................4

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

n

-i

A3

An-1

An

S0

资金现值公式现金流量图

若Ai表示净现金流,称S0为净现值,记为NPV

经济数学模型

五、年金

若每个相同时间段资金数额相同都为A,即Ai=A,称A为年 金。根据资金产生时间分为

普通年金:从第一期开始每期 期末收款、付款的年金。

0 A 1 A 2 A 3 A 4

A

A 1

经济数学模型

1、单利现值模型

若n年后的终值是Sn,则初期的现值为

Sn S0 1 nr

2、复利现值模型

( Sn S ( 0 1 nr))

每年折现一次,若n年后的终值是Sn,则初期的现值为

Sn n -n (Sn S ( ) S0 S( 0 1 r) n 1 r) n ( 1 r)

大,方案越优。

净现值的大小既取决于资金流量,也取决于所用的

贴现率。对于同一项投资方案来讲,贴现率越小,净

现值越大;反之,净现值越小。

经济数学模型

净现值的优缺点 • 原理通俗易懂,适用于任何均匀的资金流量(年金的现 值)或不规则的资金流量,充分考虑了投资方案发生资 金流量的先后时间以及整个寿命期间内的收益,体现了 货币的时间价值。因而它是一种较为广泛使用的长期投

又 L 10 0

当T=10时,总利润的现值最大,故应在使用10年后 报废这台机器,此时,企业所得利润的现值为

L T 852.25 元

经济数学模型

3.3

简单的投资决策模型

投资决策分析对企业获利能力、资金结构、偿债能力

及长远发展都有重要影响,投资决策方法非常多,最简

单的技术方法可以分为非贴现法和贴现法两类,它们的区 别在于前者不考虑货币的时间价值,计算简便;后者则 考虑货币的时间价值,更科学、合理。非贴现法主要有 回收期法和年平均报酬率法两种。贴现法主要有净现值

1 (1+r ) n 1 0.0812 500=A A r 0.08

解得A为

A=5000000×0.1327=663500(元)

因此,每年至少要收回663500元,才能还清贷款本利。

经济数学模型

先付年金终值(复利)为

1 R n 1 1 F A 1 R

Sn S ( 0 1 nr)

经济数学模型

二、复利模型(利滚利) 1、离散型复利模型

每年结算一次,n年后的本利和为

Sn Sn ( 1 1 r)

n 1,2,...

n

Sn S ( 0 1 r)

每年结算m次,n年后的本利和为

r mn S n S( ) 0 1 m

经济数学模型

流出系统的资金称现金流出,流入系统的资金称现金流入, 现金流入与现金流出之差称净现金流量。

现金流量图

经济数学模型

若在相同时间段资金量不是固定值,而是随时间段变化,

用Ai表示第i阶段末的资金量(i=1,2,…n),r表示阶段的利 率,则n个阶段全部资金量的终值S为

S A1 (1 r ) + A 2 (1 r )

2、连续型复利模型

连续结算(瞬时结算),n年后的本利和为

r mn rn Sn lim S( 1 ) S e 0 0 m m

三、现值模型

已知初始资金S0,用单利或复利计算n年后资 金Sn的计算式称为终值模型;反之,已知n年后的终

值Sn,求按年利率r折算到现在时间段的资金S0的模

型称为现值模型。 在现值模型中,将年利率r也称为折现率

资决策方法。

• 主要缺点是在投资额不相等的若干方案之间进行比较

时,单纯看净现值的绝对额并不能做出正确的评价。因

为在这种情况下,不同方案的净现值是不可比的。

经济数学模型

例

项目的净现值

单位:万元 现值=①×②

年 0 1 2

现金流量①

现值系数(10%)②

-1000 500 400

1 0.9091 0.8264

CI——第t年的现金流入量;

CO——第t年的现金流出量; ic——基准收益率。

经济数学模型

例

年 项目A的现金流量 现值系数(10%) 折现的现金流量 累计折现现金流量

项目A的折现现金流量

0 -1000 1 -1000 -1000 1 400 0.9091 363.64 -636.36 2 400 0.8264 330.56 -305.8 3 400 0.7513 300.52 -5.28 4 400 0.6830 273.2 267.92

n -1

n -2

+...+An-1 (1 r )+An

Ai (1 r )n i

i 1

n

s

A1 A2 A3 An-1 An

资金终值公式现金流量图

经济数学模型

若考虑现值,第i阶段资金的现值为 则n个阶段全部资金量的现值S为

Ai(1+r)-i

S0

A1 A2

A (1 r )

法、内部收益率法和获利能力指数法三种。

以贴现法为例分析。

经济数学模型

一、投资回收期(动态) 动态投资回收期是指在给定的基准收益率下,用方案各年 资金净流量的现值来回收全部投资的现值所需的时间。公式:

t ( CI CO ) t ( 1 i c ) t 0

' P t

0

式中

PT——动态投资回收期;

IRR优点: 可以直接反映投资项目的实际收益水平,可以直接与

经济数学模型

行业基准收益率比较。计算过程不受基准收益率高低

的影响,比较客观。 例 某公司有一完整工业项目。各年的现金净流量如图所示, 假设该项目的基准折现率为10%.

-300 0 1 -100 2 3 4 5 11 12

建设期

82 82 82 82 82 202

A 2

A 3 4

预付年金:从第一期开始每期

期初收款、付款的年金。

0

经济数学模型

递延年金:在若干期以后收付的年金。

A A AA 0 1 2 3 4 5 6 A 7

永续年金:无限期的普通年金。

A A A A 0 1 2 3 4

…… ……

A

∞

经济数学模型

普通年金终值(复利)为

S A(1 r ) + A(1 r ) +...+A(1 r )+A

用matlab计算得

净现值 NPV=71.97(万元),获利指数 PI=1.1881 内部收益率 IRR=12.9%

NPV (CI CO)t (1 ic)t

t 0

n

式中: NPV——净现值;

CI——第t年的现金流入量; CO——第t年的现金流出量;

n——该方案的计算期; ic——设定的折现率。

经济数学模型

对单一方案而言,若NPV≥0,则认为项目可行,若 NPV < 0,则予以拒绝。对多方案比选时,净现值越

n -1 n -2

(1+r ) 1 A(1 r ) = A r i 0

n -1 n i

普通年金现值为

1 (1+r ) S0 =S(1+r) =A r

n

n

经济数学模型

例

假设以8%的利率借款500万元,投资于某个寿命期为12 年的新技术,每年至少要收回多少现金才是有利的?

设每年回收A元,据普通年金现值计算公式

S0 Se

rT

= f (t ) e

0

T

r (T t )

e

rT

dt = f (t ) e dt

rt 0

T

特别,当f(t)=A时,有

A S0 A e dt (1 e rT ) r 0

rt

T

经济数学模型

例 某企业想购买一台设备,设备成本为5000元,t年 后该设备的报废价值为

续资金流,若f(t)在(0,T)连续,则在时间段

(t,t+△t)内资金的近似值为f(t)△t,若按连续复 利计算,这些资金在期末的终值为

F f (t )t e

由定积分思想,总收入的终值为

r (T -t )

S f (t ) e

0

T

r (T -t设连续折现,记其对应的现值为S0, T年资 金流量的总现值S0是

(四)内部收益率

经济数学模型

内部收益率(IRR)指能使项目的净现值等于零时的折现率。

t ( CI CO ) t (1 IRR ) 0 t 0 n

IRR的决策标准: 1、将方案的内部收益率与行业基准收益率对比,如果

方案的IRR大于等于行业基准收益率,则方案可行,

否则不可行; 2、在可行的方案中,IRR最大的方案为最优方案;

经济数学模型

每年折现m次,若n年后的终值是Sn,则初期的现值为

r mn S0 S( ) n 1 m

r mn ( Sn S ( )) 0 1 m

连续折现,若n年后的终值是Sn,则初期的现值为

S0 Sn e

rn

(Sn S0e )

rn

经济数学模型

四、资金流的现值与终值模型

在财务分析中,把研究的项目视为一个系统,投入的资金、 花费的成本、获得的收益,可以看成是以资金形式体现的该系 统的资金流出或流入。在项目整个寿命期内各时点上实际发生 的资金流出或流入称为现金流量。

S t 5000 400t

使用该设备在t年时可使企业增加收入850-40t元,若 年利率为5%,计算连续复利,企业应在什么时候报废 这台设备?此时,总利润的现值是多少? 解 T年后总收入的现值为

0.05t 850 40 t e dt 0 T