女职工大病互助保险的介绍

《在职女职工特殊疾病互助保障计划》

《在职女职工特殊疾病互助保障计划》在职女职工特殊疾病互助保障计划一、互助费缴纳标准本计划的互助费的标准为36元/份,在同一互助期内职工最多能够参加两份本计划。

参加本计划并按照规定已领取互助金的会员,互助保障期满后再次参加本计划时不再享有已患疾病所属种类领取互助金的权利。

二、互助金的确定(1)首次参加本计划的会员在互助保障期生效30天后、90天内(含有本数),发现患有下列5类疾病的一种或者者多种,能够一次性领取慰问金1000元,不再享有领取互助金待遇。

(2)在互助保障期生效90天(含有本数)后,会员首次发现患有下列5类疾病的一种或者者多种时,能够领取下列三种互助金:①能够领取一万元的治疗费用互助金②患有下列5类疾病并住院治疗的,根据住院治疗的时间,按照每月800元的标准领取最多6个月的生活补助互助金。

住院不满一个月的能够按照400元的标准领取不足月部分的生活补助互助金。

在互助保障期内会员因患有下列5类特殊疾病多次住院治疗的,按照累计住院天数除以30天计算实际领取互助金的时间。

住院时间的计算按照治疗医院出具的完整入院、出院记录为准。

③患有下列5类疾病并住院治疗的,能够一次性领取2000元的康复休养互助金。

互助保障期满后,符合参加条件的会员在15日内交纳互助费继续参加本计划将不再受上述90天期限的限制。

三、特殊疾病种类本计划所指的特殊疾病包含下列5类:1、子宫颈癌:包含发生于子宫颈上的镜下早期浸润癌、鳞状上皮浸润癌、腺癌、子宫颈管癌;2、输软管恶性肿瘤:包含原发性腺癌样癌、乳头状癌、血管癌、平滑肌癌、脂肪癌;3、子宫内膜癌:包含子宫内膜腺癌、腺角化癌、鳞腺癌、透明细胞癌;4、绒毛癌;5、乳腺癌。

包含炎性乳癌、乳头湿疹样癌;但原位癌、各类转移性癌症除外。

人保职工大额医疗互助保险条款解读

人保职工大额医疗互助保险条款解读大额医疗费用补助,也称为大额医疗费,主要是指参加城镇职工医疗保险的人员,在一个参保年度内,在医院发生的住院费用超过了城镇职工基本医疗保险基金支付的超过最高支付限额的费用,这部分费用不包含起付线以下的费用和个人自费支付的费用,超过部分由大额医疗互助保险基金按照一定比例进行补助。

大额医疗费与城乡居民医疗保险大病保险有一定的差别,这种差别主要体现在这两个方面。

一是缴费方式不同。

职工大额医疗互助基金,需要参保人所在的单位和职工,在缴纳基本医疗保险的基础上,单独缴纳大额医疗保险费用,以重庆市为例,个人缴费的标准为每人每月5元每年60元,退休人员是在医保返还的个人账户中扣除;城乡居民医疗保险的人,是不用缴纳大额医疗保险费用,所需的费用是有医保基金来缴纳,属于第二次报销的性质。

二是报销方式不同。

职工大额互助医疗保险带有互助的形式,主要解决参加职工基本医疗保险的人员的大额医疗费用的补贴问题,大额医疗费用包含了住院费用和特殊门诊的费用等,补助的范围是超出基本医疗保险基金支付最高限额以上的部分,职工医保的最高支付限额为上年度职工平均工资的4倍,超出最高支付限额以上的部分,还要减去起付标准以下的费用,个人自付的费用等。

居民大病保险的报销范围,为居民医保基金按规定比例支付后的自付费用超过一定额度,也就是达到大病医保报销起付标准的,再由大病保险资金按规定给予医疗费用补偿,考核标准主要是个人自费的医疗费用超过起付标准以后的自付费用。

从概念上来分析,职工大额医保是互助性的,属于一种补助的性质;居民大病保险也是具有补助的性质,但很多也将这称为二次报销。

要达到职工大额互助医保补助的标准比较高,居民医疗保险个人自费部分要达到大病医保报销的起付标准相对比较容易一些。

不管是城镇职工大额互助医保还是城乡居民大病保险,报销标准都是按照年度来结算的,也就是从每年的1月1日到12月31日作为一个结算周期。

职工大额互助医保多次住院以后,基本医疗保险基金支付的费用总计超过了最高支付限额的部分,可以申请大额医保互助金的补贴,支付渠道和基本医疗保险的支付渠道是一致的。

职工互助保障计划的五项内容-勉县教育网首页

职工互助保障计划的五项内容目前,陕西省职工互助保障计划共推出五项内容:在职职工住院医疗互助保障计划、在职女职工特殊疾病互助合作保障计划、在职职工意外伤害互助保障计划、在职职工重大疾病互助保障计划、在职职工子女意外伤害互助保障计划。

(一)《在职职工住院医疗互助保障计划》1、投保条件:凡是中国职工保险互助会会员,年满16至60周岁的在职职工。

2、本互助保险计划的保险期限为一年。

保险期满后不退还保险费,办理续保手续时需要再次缴纳保险费。

同一单位投保人数不得少于该单位在职职工总数的80%,在职职工人数少于50人的单位必须100%投保。

3、投保本计划单位应提供加盖投保单位公章的本单位上月的《医疗保险基金结算单》复印件。

4、投保本计划的保费是50元,在有效期内只能投保一份。

5、参加本计划办事处报销的费用:(1)住院治疗。

基本医疗保险统筹基金支付范围以内(起付标准以上最高支付限额以内),由被保险人个人自付的费用,办事处报销70%。

(2)急诊抢救留观并收入住院治疗的,其住院留观7日内的治疗。

基本医疗保险统筹基金支付范围以内(起付标准以上最高支付限额以内),被保险人个人自付的费用,办事处报销70%。

(3)肾透析治疗;器官移植的抗排异治疗;恶性肿瘤的放疗和化疗的门诊医疗费。

基本医疗保险统筹基金支付范围以内(起付标准以上最高支付限额以内)之外,被保险人个人自付的费用,办事处报销60%。

(4)超过当地基本医疗统筹基金最高支付限额以上,在大额医疗补助支付范围以内,由被保险人个人自付部分的费用(不含起付标准以下及个人负担部分),办事处报销70%。

备注:问题1:必须参加社会医疗保险的在职职工(新型农村合作医疗和城镇居民医保除外);问题2:本保障计划对于职工身体健康状况没有特殊要求;问题3:首次参加本计划的会员30天内住院的不予报销;问题4:会员因意外伤害或者女工生育住院的,医保不报,办事处也不予报销。

问题5:办事处不予报销的自费费用:包括门槛费、乙类药品等其他费用;问题6:在保险期限之内,对于住院次数没有限制。

职工医保大病救助范围

职工医保大病救助范围随着我国经济的发展,许多企业开始为职工购买医疗保险。

这样不仅能够减轻职工的医疗负担,也可以提高职工的生活质量,保证企业的稳定运作。

然而,许多职工还对医保的大病救助范围存在疑问。

本文将从医保大病救助的定义、政策细则、适用范围等方面进行介绍。

一、医保大病救助的定义医保大病救助,是指在职工或其配偶、子女因罹患某些严重疾病而产生高额医疗费用时,由医保基金或其他机构提供的补偿或救助。

一般而言,只有在医疗费用超过政府规定的一定金额后才能享受大病救助。

二、政策细则根据国家规定,医保大病救助适用于以下项目:1、恶性肿瘤:即各种癌症,包括但不限于肺癌、乳腺癌、宫颈癌、胃癌等。

2、脑血管病:指各种卒中、脑出血等病症。

3、急性心肌梗塞。

4、急性重度胰腺炎。

5、急性重症肝炎。

6、急性血液病:即急性白血病和急性淋巴细胞白血病。

7、器官移植手术:如肝、肾、心、肺等器官的移植手术。

8、特定的高花费病种:如系统性红斑狼疮、硬皮病、混合性结缔组织病等。

对于以上疾病,政府规定待遇标准范围不同。

例如,对于恶性肿瘤,不少于1.5万元,不超过30万元;对于脑血管病、急性心肌梗塞等,不少于1万元,不超过20万元;对于特定的高花费病种,不少于1万元,不超过15万元。

三、适用范围医保大病救助适用于下列人员:1、职工及其配偶、子女,其指标以职工为基本单位。

2、城乡居民基本医疗保险参保人员及其配偶、子女,其指标以家庭为基本单位。

3、其他参保群体,其指标以开展参保的群体或单位为基本单位。

需要特别说明的是,享受大病救助补偿的职工,要先承担政府规定的一定比例的医疗费用,然后才能提交申请。

在申请过程中,还需要提供相关的病历、费用清单、社保卡等资料,以便核实其申请的合法性。

四、其他注意事项1、大病救助范围和政策可能有调整和变化,应及时了解政策变动情况。

2、在就医过程中,应依法依规接受治疗,可在当地医保管理部门咨询相关问题。

3、对于未纳入医保大病救助范围的疾病或费用,可考虑购买商业保险或借助公益捐助等方式解决。

四川省女职工大病互助保障计划内容

英文回答:The Sichuan Women Workers ' Mutual Assistance Scheme is an important initiative developed and implemented under the leadership of the Sichuan Women ' s Federation and guided by the Party ' s guidelines, guidelines and policies。

The programme, which is based on the principle of voluntary participation and involves group support through the organization of participants, aims to establish a mechanism that can provide financial assistance in the face of serious illness。

The participants are willing to pay a certain amount of the solidarity contribution, thereby creating amon guarantee fund,which can be applied for and receive a percentage of the financial assistance in the event of a serious illness。

The implementation of this programme will enhance the social security of women workers and their economic resilience in the face of the risk of major illness, reflecting the interest and support of the Party and the Government for the dress of women。

退休职工互助保险报销范围

退休职工互助保险报销范围以退休职工互助保险报销范围为题,本文将详细介绍退休职工互助保险的报销范围。

退休职工互助保险是一种为退休职工提供经济保障的社会保险制度。

根据相关政策规定,退休职工互助保险的报销范围主要包括以下几个方面。

一、医疗费用报销范围退休职工互助保险可以报销符合规定的医疗费用。

具体来说,包括住院费用、门诊费用、手术费用、药品费用等。

在报销时,需要提供医院开具的费用清单、药品清单以及相关的医疗证明材料。

二、康复费用报销范围退休职工互助保险还可以报销符合规定的康复费用。

康复费用主要包括康复治疗费用、康复设备费用等。

在报销时,需要提供康复机构开具的康复治疗费用清单以及相关的康复证明材料。

三、护理费用报销范围退休职工互助保险还可以报销符合规定的护理费用。

护理费用主要包括护理人员的工资、护理设备的租赁费用等。

在报销时,需要提供护理机构开具的护理费用清单以及相关的护理证明材料。

四、丧葬费用报销范围退休职工互助保险还可以报销符合规定的丧葬费用。

丧葬费用主要包括丧葬仪式费用、丧葬用品费用等。

在报销时,需要提供相关的丧葬费用清单以及丧葬证明材料。

五、其他费用报销范围退休职工互助保险还可以报销一些其他符合规定的费用。

这些费用可能包括住房补贴、疾病患者的交通费用、残疾人士的辅助器具费用等。

在报销时,需要提供相关的费用清单以及相关的证明材料。

需要注意的是,退休职工互助保险的报销范围是有限的,只能报销符合规定的费用。

同时,报销时需要提供相应的证明材料,以确保报销的准确性和合法性。

总的来说,退休职工互助保险的报销范围主要包括医疗费用、康复费用、护理费用、丧葬费用以及其他费用。

通过合理的报销,可以有效减轻退休职工的经济负担,提高其生活质量和福利水平。

同时,也需要退休职工及其家属们了解相关政策规定,合理利用社会保险制度,以获得更多的保障和福利。

工会职工互助保险知识

申请互助金要求

1、报案:事故发生后3日内; 2、申领互助金时效:发生事故一年内;

在职职工意外伤害互助保障计划

互助费标准

互助金领取标准 伤残互助金 生活补助互助金(每日) 住院补助互助金(每日) 身故和丧葬互助金 最高互助金领取金额 26/32 最高6000 20 15 15,000 21,300 50/62 最高12,000 30 30 30,000 40,800 74/93 最高18,000 45 45 45,000 61,200 100/124 最高24,000 60 60 60,000 81,600

五、《在职职工住院津贴互助保障计划》

保障范围

保障期

互助费(元/份)

住院津贴

一年 60元/人 (限购一份)

在职职工住院津贴互助保障计划

保

障

待

遇

首次投保执行30天免责期(意外伤害不执行免责期) 最高保障赔付金额为7200元(累计给付180天) 住院日津贴= 每日住院津贴 40元×(住院有效责任天 数-3天)

在职女职工特殊疾病互助保障计划

原位癌除外

它又叫做“上皮内癌”,是上皮细胞增 生达到恶性变化的早期阶段。 原位癌就是指癌细胞只出现在上皮层内, 未破坏基底膜,或侵入其下的间质或真皮 组织,更没有发生浸润和远处转移,所以 原位癌有时也被称为“浸润前癌”或“0期 癌”。

在职女职工特殊疾病互助保障计划

本计划的相关规定

l、保障期为二年,交纳互助费后互助保障期在规定的时间统一生效。 3、互助费的标准为36元。 4、在同一保障期内职工最多可以参加两份本计划。 5、参加本保障计划,同一单位必须同等份数。 6、保障责任期未满申请续转,保障责任期发生重叠,原保障责任期视为 自动放弃。

在职女职工安康互助保障计划甲种版

在职女职工安康互助保障计划甲种版第一条保障对象凡本省内党政机关、企事业单位,16至60周岁的在职女职工,身体健康,均可参加某某省在职女职工安康互助保障计划(甲种版)(以下简称本计划)。

第二条保障条件尚未发现患有乳腺癌、卵巢癌、宫体癌、宫颈癌、输卵管癌以及其它各种癌症的在职女职工。

第三条参保办法参加本计划必须集体参保。

要求参保单位须有60%以上的在职女职工集体参保,参保手续由本单位工会或女职工委员会办理。

第四条保费及互助金每份保费人民币55元,互助金为人民币15000元。

每个被保障人参保限额最高为3份,即互助金最高为人民币45000元(超出最高参保限额部分视作无效参保)。

参保单位须根据实际情况,选定同一份数参保。

保费可由个人缴纳,也可由工会及个人共同承担O第五条保障期限1 .保障期限每期为三年。

于缴纳保费并交齐符合要求参保材料后的次日零时起,至保障期满日二十四时止。

首次参保须执行180天的免责期。

保障期限一经生效,无论是否享受互助金给付,不再退回保费。

2 .被保障人在每个保障期内只可参保一次,不得重复参保(重复参保的以最近一次参保为准,除此以外的视作无效参保)。

第六条保障范围1.原发性乳腺癌;3 .原发性卵巢癌;4 .原发性宫体癌;5 .原发性宫颈癌;6 .原发性输卵管癌。

第七条保障责任1 .被保障人在保障计划确认书生效之日起180天后,经某某省内国家认定的市、县级以上医疗机构(不包括康复医院、疗养院、联合病房等类似医疗机构)首次确诊患有本计划所保障的五种重大疾病,并经住院治疗者,可向所在单位工会提出书面申请,申请材料经单位工会审核后,由单位工会向某某省职工保障互助会申请办理给付手续。

2 .被保障人患本计划第六条所指一种以上的重大疾病,互助金的给付以其中一种疾病为限,互助金一次性给付后,保障责任自行终止。

3 .被保障人自被确诊患有本计划第六条所指的五种重大疾病之日起,超过一年未通过所在单位工会向互助会提出申领手续的,将视作自动放弃互助金的给付,保障责任自行终止。

职工互助医疗保险

职工互助医疗保险在当今社会,职工们面临着各种各样的健康风险和医疗费用压力。

为了给职工提供更多的保障和支持,职工互助医疗保险应运而生。

这一保险形式在保障职工权益、减轻医疗负担方面发挥着重要作用。

职工互助医疗保险是一种由职工自愿参加、自筹资金、自我管理、自我服务的互助性医疗保障形式。

它通常由工会组织或相关机构发起和管理,旨在为职工提供额外的医疗费用补偿,帮助职工应对重大疾病或意外伤害带来的经济压力。

与传统的商业医疗保险相比,职工互助医疗保险具有一些独特的特点和优势。

首先,它的参保门槛相对较低,费用较为亲民,能够让更多的职工参与其中。

许多职工互助医疗保险计划的保费相对较低,对于那些经济条件较为有限的职工来说,也能够承担得起。

其次,职工互助医疗保险往往具有更广泛的保障范围。

除了常见的住院医疗费用外,还可能包括门诊费用、特定疾病的治疗费用、药品费用等。

再者,审核和理赔流程相对简便快捷,能够及时为职工提供帮助,缓解他们的燃眉之急。

职工互助医疗保险的运作模式通常是这样的:职工按照规定缴纳一定的互助金,形成互助基金。

当有职工患病需要医疗费用补偿时,根据事先制定的规则和标准,从互助基金中给予相应的赔付。

这种互助共济的模式,体现了职工之间的团结和互助精神。

对于职工个人而言,参加职工互助医疗保险能够带来实实在在的好处。

一方面,它可以作为基本医疗保险的有力补充,进一步提高医疗保障水平。

当职工面临重大疾病时,高额的医疗费用可能会给家庭带来沉重的负担。

职工互助医疗保险的赔付能够在一定程度上减轻这种经济压力,让职工能够更加安心地接受治疗,恢复健康。

另一方面,参加互助保险也能够增强职工的归属感和凝聚力。

大家共同参与、相互帮助,营造了一个温暖、和谐的工作环境。

从企业的角度来看,支持职工参加互助医疗保险也具有积极的意义。

首先,这有助于提高职工的工作积极性和工作效率。

职工没有了后顾之忧,能够更加全身心地投入到工作中,为企业创造更多的价值。

四川省女职工大病互助保险计划

四川省女职工大病互助保险计划四川省女职工大病互助保险计划是一个为女职工提供大病保险的互助计划。

该计划由四川省总工会和省红十字会共同发起,旨在为女职工提供经济保障,帮助她们应对因大病而带来的高额医疗费用。

以下将对该计划的背景、目标、实施方式以及意义进行详细描述。

背景:随着女性在社会中的地位不断提高,女职工在各行各业中起到越来越重要的作用。

然而,女性在生理结构上具有一定的弱势,常常面临诸如妇科疾病等特殊的健康风险。

由于治疗大病所需的资金巨大,对于普通女职工来说,一旦罹患重大疾病,可能会面临生活困境。

因此,有必要为女职工提供一种经济支持的保险计划。

目标:该计划的目标是为四川省的女职工提供大病保险,帮助她们应对高额医疗费用,减轻她们的经济负担。

通过互助方式,将个人的风险分摊给一个庞大的社群,提高了每个参与者的风险承受能力,达到共担风险、共享保障的目的。

实施方式:该计划的实施方式是通过四川省总工会的相关妇女组织和省红十字会的协调,组织女职工参与。

计划要求参与者每月向计划缴纳一定金额的保费,并满足一定的入会条件。

根据参与人数和费用的筹集情况,计划将根据参与者的实际情况寻找合适的保险公司进行合作,提供相关的保险服务。

同时,计划要求参与者可享受保险公司提供的相关健康服务,包括疾病预防、健康知识宣传等。

意义:该计划具有重要的社会意义。

首先,它增强了女职工的保障感。

女职工在大病面前不再无助,可以通过计划获得经济帮助,减少个人的负担。

其次,该计划促进了社会的团结和互助精神的培养。

通过参与互助计划,女职工可以感受到大家的关心和爱护,同时也帮助其他需要帮助的人。

最后,该计划对于女性的职业发展具有积极的影响。

通过提供经济保障,为女职工创造了一个安全稳定的工作环境,使她们能够更好地发展自己的职业生涯。

总结:四川省女职工大病互助保险计划的实施为女职工提供了重要的保障和帮助。

通过互助方式,将个人的风险分摊到社群中,减轻了个体的经济负担。

四川女职工大病互助保险计划实施办法

四川省女职工大病互助保险计划实施办法健康是人们工作和生活的基础,拥有健康就拥有幸福,健康是人们最宝贵的财富。

但是疾病却时时刻刻威胁着人类的健康。

近年来,由于环境污染等因素,使威胁女性的六大恶性肿瘤(乳腺癌、卵巢癌、宫体癌、宫颈癌、外阴癌、输卵管癌)呈现发病率上升并有低龄化、群体化的趋势,为了保障广大女职工的身心健康,使其患了重大疾病后能得到及时治疗和帮助,缓解因治疗造成的沉重经济负担,四川省职工保险互助会决定推出“女职工大病互助保险计划”为女职工建立一道互帮、互助、自我保障的防线。

特制定本实施办法。

第一条投保范围、对象本省机关、团体、学校、企事业单位的女职工及其直系亲属、男职工的配偶及双方直系亲属,且年满18至70周岁,尚未发现患乳腺、卵巢、宫体、宫颈、外阴、输卵管之其中任何一种恶性肿瘤的均可自愿申请参加本互助保险计划。

凡各单位职工的直系亲属参保的,其办理投保、申请赔付等各项有关手续均由该单位工会统一办理。

第二条投保办法本计划采取团体投保制,投保单位女职工人数在100人以下的,须有50%以上的女职工集体参保。

投保单位女职工人数在100人以上的,须有50人以上参保;大型企业及女职工人数较多的企业,须有100名以上的女职工集体参保。

投保人应向所在单位工会(投保单位)提出申请并缴费,然后由单位工会代理本单位女职工统一办理投保手续。

第三条保险期限本互助保险期限分为三年期、六年期和十年期。

从计划书签署之日算起,期满或被保险人患病获得保险赔付后,保险责任自然终止。

新投保人须自计划书签署之日起执行150天的医疗观察期。

第四条保费及保险金标准保费:三年期的每份缴费40元、六年期的每份75元、十年期的每份100元。

每份保险金额为人民币10000元,被保险人可以投保一份至二份,每一被保险人的最高保险金额为20000元。

投保人一经参保,不可退保。

保险期满,保费不退。

第五条缴费方式保险费可由个人全部缴纳,也可与工会及行政与个人共同负担。

在职职工互助保障活动介绍(2)

在职职工互助保障活动介绍中国职工保险互助会是由全国总工会创办,经原国家劳动部同意,国家民政部批准注册的具有法人资格的全国性社团互助合作制保障组织。

其主要任务是:在职工自筹资金、自愿参加的基础上,在全国范围内开展与职工生、老、病、伤、残或意外灾害、伤害等有关的互助保障活动。

中国职工保险互助会合肥办事处目前开展的职工互助保障活动分别是:一、在职女职工特殊疾病互助保障活动第一条本活动的基本内容。

参加本活动后,在互助保障有效期内会员在首次发现患有本活动第二条所列的女职工特殊疾病的一种或者多种时,领取一定数额的互助金,用于缓解职工治疗、康复费用和收入减少引起的家庭经济困难。

第二条本活动所指的女职工特殊疾病包括以下8类:1、原发性子宫颈癌;2、原发性输卵管恶性肿瘤;3、原发性子宫内膜癌;4、绒毛膜癌;5、原发性乳腺癌;6、原发性外阴癌、阴道癌;7、原发性子宫肉瘤8、原发性卵巢癌。

第三条参加本活动的条件和办法。

中国职工保险互助会(以下简称“本会”)会员,身体健康,能够正常参加所在单位工作或正常劳动,未患过任何恶性肿瘤的,年龄在16至60周岁的在职女职工,都可以申请参加本活动。

第四条参加本活动的规定。

1、本活动的有效期为两年,交纳互助费后互助保障期在规定的时间统一生效。

2、会员交纳的互助费是用于对会员的互助互济,互助保障期满后,会员不论是否享受领取互助金的权利,其所交纳的互助费不再退还。

3、会员交纳互助费的标准为每份36元。

4、在同一互助保障期内职工最多可以参加两份本活动5、对参加本活动并按照规定已领取互助金的会员,互助保障期满后再次参加本活动时不再享有已患疾病所属种类领取互助金的权利。

6、互助保障期满后,符合参加条件的会员在15日内交纳互助费继续参加本活动将不再受下述90天期限的限制。

第五条参加本活动的待遇。

一、首次参加本活动的会员在互助保障期生效30天后90天内(含本数),发现患有上述8类疾病的一种或者多种,可以一次性领取慰问金500元,不再享受领取互助金待遇,保障责任终止。

女职工保险的种类

女职工保险的种类毛主席曾说,“妇女能顶半边天”。

在工作中,女职工的贡献和重要性是不容忽视的,关注女职工保险,给女职工以健康保障是企业发展过程中的重要关注点。

当然女职工保险种类较多,涉及女职工的安全、健康、生活多个方面,不同的年龄阶段以及不同的工作岗位所需要关注的保险种类也不尽相同,女职工保险需要根据实际情况选择购买。

女职工保险的种类第一,女职工生育保险。

生育保险是国家为了保障生育期间的女职工的基本生活和基本医疗需求而设立的一种社会保险制度。

其主要内容是在女职工生育期间给予她们生育保险待遇和生育津贴。

而且生育保险是随社会保险一起缴纳的,由用人单位负担,职工个人无需缴纳。

第二,女性生育保险。

这一般指商业保险,为女性生育期间可能遇到的一些疾病提供保障,这个属于女职工生育保险的一种补充。

大部分用人单位不会为女职工购买该类保险,所以它在女职工保险体系中就占小部分。

第三,女职工大病互助保险。

这是由政府、工会等主导的一种为女职工大病、疾病提供保障的险种。

该保险保费较低,当然保额也比较低,而且是属于一次性给付,然而它却是促进企事业单位向心力与凝聚力的重要方式之一。

当然,女职工保险的种类比较多,有些大同小异,上述三种是出现频率较高,有一定代表性的,其他的就不一一赘述。

购买女职工保险的注意事项保险虽然为我们提供保障,是我们很好、很忠诚的伙伴,然而,世间保险种类繁多、干这一行的人也多、每个拟投保人的需求也不同,所以在购买女职工保险时,有几点是值得注意的。

第一,对于国家规定的生育保险,属于社会保障体系,用人单位为我们缴纳,我们是不会反对的,只是在领取保险金时注意地方政府部门规定的材料是否保存全了。

第二,对于女职工保险中的商业保险和大病互助保险,在投保之前一定要考虑好自己的需求,不可盲目投保,也不可贪图小便宜。

另外,也应考虑是用人单位承担保费还是其他的承担方式。

妇女在工作中承担着越来越重要的责任,女职工保险的出现就是为了保障妇女的权益,为其提供安全舒适的环境。

中国职工保险互助会保险种类

中国职工保险互助会保险种类中国职工保险互助会提供了多种不同的保险种类,旨在为职工提供全方位的保障和福利。

这些保险种类包括医疗互助、意外伤害互助、养老互助以及困境互助等。

下面将逐一介绍这些保险种类。

首先,医疗互助是中国职工保险互助会提供的重要保险种类之一。

它旨在为参与保险的职工提供医疗费用的互助保障。

职工可以在需要医疗的时候向保险互助会申请医疗互助金,用于支付医疗费用。

医疗互助可以包括住院、手术、门诊等医疗项目的费用,并根据不同的情况给予不同的支付比例。

通过参与医疗互助,职工可以有效降低医疗支出的负担,提高就医的保障和福利。

其次,意外伤害互助也是中国职工保险互助会提供的重要保险种类之一。

意外伤害难以预测,但是保险互助会通过提供意外伤害互助金来帮助职工应对意外伤害带来的经济负担。

职工在遭受意外伤害后,可以向保险互助会申请意外伤害互助金,用于支付医疗费用、康复费用和失能赔偿等。

意外伤害互助为职工提供了一定的抚恤金和康复保障,让他们能够在意外伤害后重新站起来。

第三,养老互助是中国职工保险互助会保险种类中最受关注的一种。

随着人口老龄化趋势的加剧,养老问题成为社会关注的焦点。

养老互助为职工提供了重要的养老保障。

职工可以在退休后向保险互助会申请养老互助金,用于补充养老金、支付养老费用和医疗费用等。

养老互助的金额和发放方式根据个人的缴费年限和缴费金额等因素而定。

通过参与养老互助,职工可以享受到稳定的养老金,保障退休生活的质量和尊严。

最后,困境互助是中国职工保险互助会提供的一种特殊保险种类。

它主要是为那些遭受特殊困境的职工提供帮助和支持。

例如,对于罹患重大疾病、遭受重大自然灾害或其他特殊困境的职工,可以向保险互助会申请困境互助金,用于支付相关费用和提供一定的抚恤金。

困境互助旨在回应职工在特殊困境中的需求,为他们提供额外的保障和援助。

总之,中国职工保险互助会提供了多种保险种类,旨在为职工提供全面的保障和福利。

这些保险种类包括医疗互助、意外伤害互助、养老互助以及困境互助等。

女职工团体重大疾病保险工作的通知

鸡西市鹤岗区总工会关于继续做好女职工团体重大疾病保险工作的通知各系统、产业工会,乡镇(街道)总工会,区直工会:根据鸡西市总工会关于进一步做好全市“女职工团体重大疾病保险工作”的通知精神,把这项事关女职工切身利益的实事落实好、组织好,抓出更大成效,区总工会决定继续开展“女职工团体重大疾病保险”工作。

现将具体要求通知如下:一、提高认识“女职工团体重大疾病保险”是针对女性生理特点开展的旨在增强女职工抵御大病风险的一项险种,是专为女职工构筑的一道健康防线。

“女职工团体重大疾病保险”工作,是关心关爱女职工、为女职工办实事办好事的有效方法。

此项工作推行十几年来,先后为455 名患病女职工提供了治疗资金,解决了燃眉之急,深受广大女职工的欢迎。

各单位要积极争取各级工会组织的重视和支持,把此项工作纳入“女职工爱心行动”之中,全力发挥基层女职工组织的作用,有计划、有组织地发动广大女职工踊跃投保,鼓励女职工参保,使这一惠及女职工的实事工程健康有序开展。

二、资费标准及保障范围“女职工团体重大疾病保险”为健康型险种,受该险种免责条款约束,禁止既往有过子宫、乳房、卵巢、肿瘤等相关疾病手术的女职工投保。

女职工缴纳保险费标准为每人每年20 元和50元两种。

对原发性妇科癌(包括乳腺癌、子宫癌、子宫颈癌、卵巢癌、输卵管癌、阴道癌6 种)进行理赔,每人每年缴纳20 元保费的按照10000 元赔付保险金,缴纳50 元保费的按照20000元赔付保险金。

同时,此险种对被保险人还承担意外身故和意外残疾保险责任,按照缴费额度意外身故分别按照3000 元和10000元赔付保险金。

意外伤残按照伤残等级赔付1000 元至10000 元保险金(仅限于缴费标准50 元的)。

除此之外各单位女职工还可自愿选择附加保障险种,每人每年10 元,对乳腺、子宫、子宫颈、卵巢、输卵管、阴道等六种所患疾病的良性肿瘤手术给予800 元住院治疗补贴。

三、保险办理1、为了更好地管理和规范女职工安康保险工作,提高工作效率,今年仍采取集中办理形式。

职工互助医疗保险

职工互助医疗保险职工互助医疗保险是指由雇主或者组织发起,由职工自愿参加的一种相互保险制度,旨在帮助职工应对意外医疗费用。

该保险形式不仅可以改善职工的医疗保障,还能够增强企业的凝聚力和员工的归属感,提高整体的生产效益。

职工互助医疗保险的工作原理是:企业通过设立互助基金,每个月从职工工资中代扣一定金额,形成一个共同的保险基金池。

当职工发生意外或者重大疾病时,可以从该基金中按一定比例获得医疗费用的补偿。

这种保险制度不以盈利为目的,而是追求共同帮助职工度过医疗困难,减轻负担。

职工互助医疗保险的好处有很多。

首先,它能够减轻职工个人负担。

随着医疗费用的不断增加,很多职工无法负担高额的医疗费用,因此参加互助医疗保险可以有效减轻他们的负担。

其次,互助保险能够提高职工的就医意愿。

在没有保险的情况下,职工可能会因为经济压力而不敢去医院就诊或者不敢接受较高的治疗费用,而有了互助保险的支持,职工就更加放心地去就医。

再次,互助保险可以增强企业的凝聚力和员工的归属感。

企业发起这种保险制度,体现了对职工安全和福利的关心,能够进一步增强职工对企业的认同感和归属感。

最后,互助保险具有灵活性和高效性。

由于互助基金是由职工自愿参加,因此可以根据实际情况,灵活地调整保险金额和保险范围,提高保险的适应性和实用性。

为了解决上述问题,可以采取以下措施。

首先,加强宣传和教育,提高职工对于互助保险的认可度和配合度。

企业或组织可以通过内部宣传、培训等方式,向职工普及互助保险的意义和作用,增强职工的知信行一致。

其次,建立专业化的保险管理团队,提升保险基金的运营和管理水平。

企业可以聘请专业人士或者引入专业保险机构,帮助企业进行保险基金的管理和风险评估,确保运作的可持续性和稳定性。

再次,尽量完善保险条款和费用体系,提高互助保险的实际效益。

企业可以根据职工的实际需求和经济状况,适时进行调整,提高保险的贴心度和实用性。

综上所述,职工互助医疗保险是一种有益的保险制度,可以帮助职工应对医疗费用的压力,增强企业的凝聚力和员工的归属感。

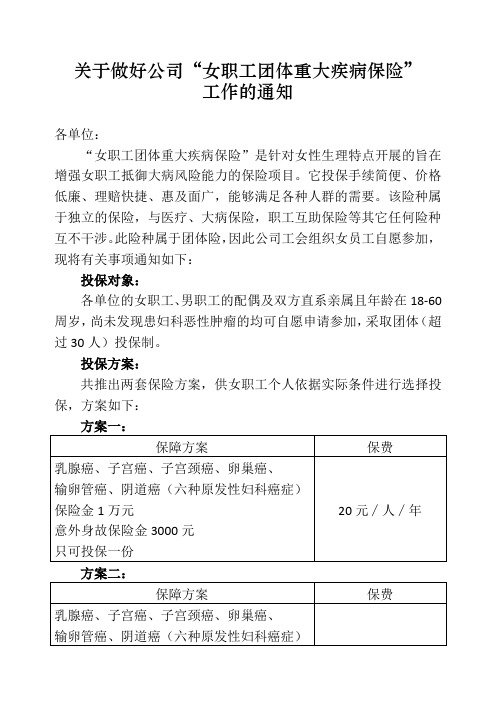

通知:女职工重大疾病保险

关于做好公司“女职工团体重大疾病保险”

工作的通知

各单位:

“女职工团体重大疾病保险”是针对女性生理特点开展的旨在增强女职工抵御大病风险能力的保险项目。

它投保手续简便、价格低廉、理赔快捷、惠及面广,能够满足各种人群的需要。

该险种属于独立的保险,与医疗、大病保险,职工互助保险等其它任何险种互不干涉。

此险种属于团体险,因此公司工会组织女员工自愿参加,现将有关事项通知如下:

投保对象:

各单位的女职工、男职工的配偶及双方直系亲属且年龄在18-60周岁,尚未发现患妇科恶性肿瘤的均可自愿申请参加,采取团体(超过30人)投保制。

投保方案:

共推出两套保险方案,供女职工个人依据实际条件进行选择投保,方案如下:

方案一:

方案二:

各单位可组织女职工在自愿的基础上投保,如果有意向投保的员工可把投保人的姓名、身份证号、投保的保费金额填写齐全,于3月30日前由各单位收齐后统一上报至公司工会(公司总投保人数量达到30人以上方能参保)。

另外,请各单位注意:2017年投过保的今年属于续保,无60天等待期,今年新参加投保的女员工会有60天的等待期,60天以后保单才生效,一定要跟员工传达好此条。

附件:投保人明细表

秦皇岛茂业控股有限公司工会

二0一八年三月二十日。

在职职工互助保障计划(保险)介绍

在职职工互助保障计划(保险)介绍互助保障计划跟商业保险不同,它是非盈利性的、是专对工会会员开展的一项互助互济保障活动。

具有保费低、保障力度大、手续简便,赔付及时、服务周到等特点。

条件:1、职工必须是北京市工会会员,2、单位已给职工办理了互助卡(京卡)。

首先,市总工会免费为会员提供了三项保险,即非工伤意外伤害、家财火灾损失和在职职工医疗互助保障计划。

其次,市总工会为工会会员提供了另外的六项保障计划。

这六项保障计划需由本单位工会统一申请,还需每人先一次性交纳10元会费,取得职工保险互助会会员资格后,按照不同险种的参保条件,交纳相应的互助费。

一、三项免费保险:1、非工伤意外伤害保障计划。

它的参保范围:因非工伤意外伤害事故导致身故、致残,参保条件:工会会员,保期为一年,保障待遇:因非工伤意外伤害事故导致身故的,最高赔付2万元;因非工伤意外伤害导致伤残的,根据伤残比例,最高赔付5000元。

出险需上报材料:1、基层工会出具的工会会员出险证明;2、基层工会填写“出险调查报告书”;3、出险会员的身份证、工会会员证、京卡(互助卡)的复印件;4、出具由被保障人签名的救助金取申请书;5、本市二级以上医院(含二级)出具的诊断证明、病历及其它证明材料;如会员自遭受意外伤害之日起经过一百八十天,治疗仍未结束,则按一百八十天的治疗情况经市总指定的医疗机构鉴定,确定残疾程度;如发生交通事故,需提供交通部门的“事故证明”;6、如发生非工伤意外事故造成死亡者,需由本市二级以上医院(含二级)出具的死亡证明及公安部门出具的户口注销证明;7、单位因公派出人员、在外阜发生非工伤意外造成残疾、死亡者,需提供当地市、县医院出具的诊断证明及其他证明材料。

2、家财火灾损失保障计划。

参保范围:因火灾导致家财(房体、设备)的损失,参保条件:工会会员。

保期为一年,保障待遇:在保期内,由于火灾导致家庭财产损失的,依据消防部门出具的《火灾事故认定书》及各级工会组织提供的认定证明,按损失金额的10%给付救助金,最高给付1万元。

工会职工互助保险知识要点及内容

• 互助保障工作是新时期工会工作突出维护职 能,在工作内容和活动方式上的新探索。它 适应了职工群众在医疗制度改革条件下的新 要求。

• (从务虚——务实,从政治上维护——经济 上维护。)在经济上维护职工利益是工人运 动,工会工作国际化趋势。

二、保障计划介绍

职工互助保障计划分类

第一类为疾病类互助保障计划(有观察期) 一、医疗类保障计划—与是否参加基本医疗保险有关 《在职职工住院医疗综合互助保障计划》(医疗综合计划) 二、重大疾病类保障计划—与是否参加基本医疗保险无关 《在职职工重大疾病互助保障计划》(重疾计划) 《在职女职工特殊疾病互助保障计划》(女工计划)

• 互助保险:不以盈利为目的,把最大利益让给职工, 以为职工群众服务作为自己的社会目标。

1993年中华全国总工会为了适应社会 主义市场经济发展需要,协助党和政府做好 民生工作,借鉴国外工会开展职工互助保障 活动的经验,成立了中国职工保险互助会 (简称总会)。

2008年中国职工保险互助会

经民政部、国家税务总局批准获

职工互助保障

成都市总工会资产监管部 中国职工保险互助会成都办事处

一、介绍相关保险知识 二、职工互助保障计划介绍

三、经费渠道

一、介绍相关保险知识

(一)社会保险

(二)商业保险

(三)职工互助保险

职工互助保险

也称相互保险。它是基本医疗保险的重要补 充,起着拾遗补缺的作用。它的目的是通过互助, 实现互利,达到互济。它倡导着中国工人阶级互 助互济、团结友爱的精神。既有社会保险的非盈 利性,又具有商业保险的自愿性。

年度 2016 2015 参加人次 1345万 1211万 享受互助金 互助金金额 人均受益 36万人次 4.08亿元 1133元 32万人次 3.34亿元 1043元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

女职工大病互助保险的介绍

在我国社会建设中,一直以来女性都起着举足轻重的作用,然女性的特殊性使得我们必须对她们更加关心。

而女性保险的出现就解决了这一问题,它为女性朋友特殊生理期间及特殊疾病提供了健康保障。

作为女性保险一份子的女职工大病互助保险则为一种重要的补充,为女职工的大病医疗提供经济补助。

那么女职工大病互助保险是如何投保的、保费和保额是多少、保障范围是什么、怎样领取保险金的呢?本文将为你一一解答。

什么是女职工大病互助保险

大病互助险一般是由用人单位工会组织单独或者与保险公司联合为了缓解女职工因患重大疾病造成的经济负担而设立的一种社会保障性保险。

例如,四川达州市的陈女士2004年3月在公司工会的组织下,与其他女同事一起购买了一份10年期的女职工大病互助保险。

大病互助险的保费和保额是多少

根据地方的政策及保险期限的不同,女职工大病互助保险的保费和保额也不同。

陈女士所在的达州市保险期限分为3年、6年和10年,3年期的保费为每份40元,6年期的每份为75元,10年期的每份为100元,而保额都是1万元,投保人可以投一到两份。

从中我们可以看出,女职工大病互助保险的保费和保额都比较低,这跟该保险成立的目的相关,只是为了缓解女职工因患重大疾病造成的经济负担,而非全额报销医疗费用,更不是一种社会救济性质的保险。

大病互助险的保障范围

是保险就有其特定的保障范围,女职工大病互助保险也不例外。

陈女士所投的大病互助险的保障范围就包括原发性乳腺癌、卵巢癌、宫体癌、宫劲癌、外阴癌、输卵管癌这六大疾病。

毕竟这些疾病的发病率相对较高,女职工患病的概率大,而且这种大病互助险的保费低,保险期限较长,故而无法保障更大范围的疾病。

保险金的领取渠道

2012年5月,陈女士被检查出患有宫颈癌,随即被安排进行手术,手术很成功。

而陈女士所在单位的工会获知该情况后,立即向上级工会汇报,等陈女士出院后按照相关程序递交材料,然后通过所在单位的工会向其支付赔付金1万元。

陈女士的医疗费通过医保报销了一部分,现又获得1万元女职工大病互助保险的赔付金,为其减轻了不少经济负担。