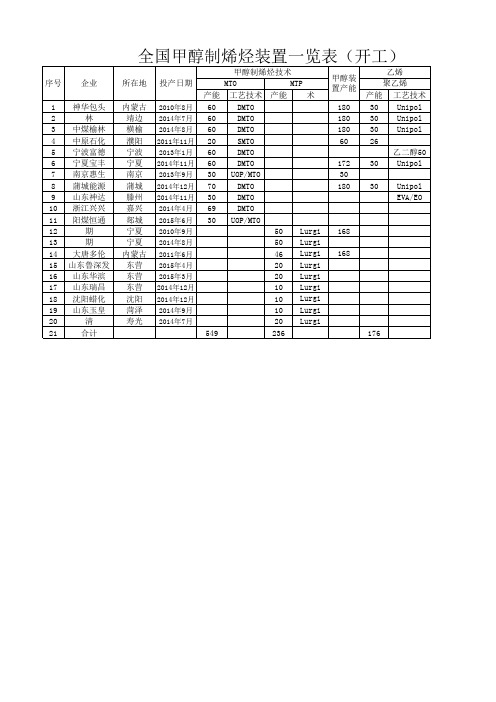

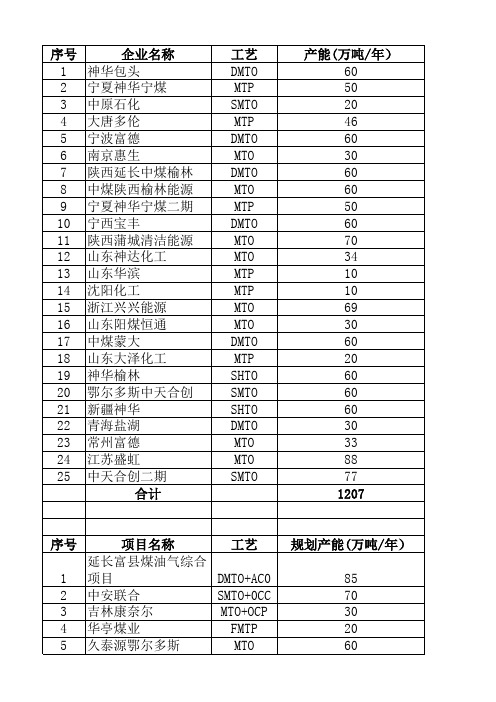

国内甲醇制烯烃装置产能汇总及规划产能统计

甲醇为原料制烯烃

以甲醇为原料制备烯烃项目项目背景相对于石油资源的紧缺 我国的煤炭和天然气资源相对丰富 特别是煤炭 其储量为世界第三位 但煤炭毕竟是不可再生资源,相对煤炭而言甲醇这种可再生资源就显示出了巨大优势。

甲醇合成二甲醚再由,之后二甲醚进一步转变成乙烯和丙烯等低碳烯烃 可以开拓以甲醇为原料生产各种有机化工原材料的新路线 从而减少目前化工产品对不可再生资源的高度依赖。

烯烃是甲醇到汽油的中间产物 通过控制反应条件 可以高选择性地得到低碳烯烃 由此开始了对甲醇制烯烃的研究。

甲醇制烯烃( , )和甲醇制丙烯( )是两个重要的 化工新工艺, 是指以煤或天然气合成的甲醇为原料,借助类似催化裂化装置的流化床反应形式,生产低碳烯烃的化工技术。

乙烯、丙烯是重要的化工平台化合物 下游很多有机化工产品的合需要以乙烯和丙烯为基础原料。

现有的烯烃生产技术对石油资源依赖严重 在石油日益紧缺的今天 烯烃的需求量却一直快速不依赖于石油资源的低碳烯烃制备工艺技术 尤其是丙烯生产新工艺。

甲醇制烯烃的反应具有以下特点 反应为强放热过程 工艺设计需要考虑移热问题 为了抑制高碳数烃类和芳烃的形成 提高烯烃的选择性 具有择形功能的分子筛是常用的催化材料 但是分子筛易积炭失活 需要进行再生 目标产物烯烃为中间产物 需要抑制烯烃二次反应 如氢转移、烯烃聚合等 的进行。

从前两个特点出发 流化床是该过程的理想反应器 但是流化床返混严重 会增加二次反应。

针对以上问题 国外学者对此过程进行了深入研究 但是至今尚未实现工业化生产。

上所述 甲醇制烯烃技术开发了从煤或天然气制备基础化工原料的新路线 特别是甲醇制烯烃技术 可以改变目前烯烃生产工艺的制约 调节烯烃产能结构 满足烯烃快速增长的需求。

这不仅具有非常重要的战略意义 而且在石油价格居高不下的今天 也将具有十分显著的经济效益。

但是该技术仍存在学术和工程上的难点 近几十年来一直是学术界和企业界的研究热点。

我们针对甲醇制烯烃过程的催化剂制备、反应机理研究以与工艺流程开发等方面进行了改进。

甲醇制烯烃装置统计

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 企业 所在地 投产日期

2010年8月 2014年7月 2014年8月 2011年11月 2013年1月 2014年11月 2013年9月 2014年12月 2014年11月 2014年4月 2015年6月 2010年9月 2014年8月 2011年6月 2015年4月 2015年3月 2014年12月 2014年12月 2014年9月 2014年7月

产能 60 60 60 20 60 60 30 70 30 69 30

549

甲醇制烯烃技术 甲醇装 MTO MTP 置产能 工艺技术 产能 工艺技术 DMTO 180 DMTO 180 DMTO 180 SMTO 60 DMTO DMTO 172 UOP/MTO 30 DMTO 180 DMTO DMTO UOP/MTO Lurgi 168 50 Lurgi 50 Lurgi 168 46 Lurgi 20 Lurgi 20 10 Lurgi Lurgi 10 Lurgi 10 Lurgi 20 236

乙烯 聚乙烯 产能 工艺技术 30 Unipol 30 Unipol 30 Unipol 26 乙二醇50 30 Unipol 30 Unip术 30 Unipol 30 Unipol 30 Unipol 10 Spheripol 40 Spheripol 30 Innovene 丁辛醇 40 Spheripol 20 Unipol

神华包头 内蒙古 延长中煤榆林 靖边 中煤榆林 横榆 中原石化 濮阳 宁波富德 宁波 宁夏宝丰 宁夏 南京惠生 南京 蒲城能源 蒲城 山东神达 滕州 浙江兴兴 嘉兴 阳煤恒通 郯城 神华宁煤一期 宁夏 神华宁煤二期 宁夏 大唐多伦 内蒙古 山东鲁深发 东营 山东华滨 东营 山东瑞昌 东营 沈阳蜡化 沈阳 山东玉皇 菏泽 山东寿光鲁清 寿光 合计

2024年甲醇制烯烃市场前景分析

2024年甲醇制烯烃市场前景分析引言甲醇制烯烃是一种重要的石化工艺,可以将甲醇转化为乙烯和丙烯等烯烃产品。

随着能源结构的调整和对可再生能源的需求增加,甲醇制烯烃技术引起了广泛关注。

本文将对甲醇制烯烃市场前景进行分析。

市场概况甲醇制烯烃市场是一个充满潜力的市场。

烯烃产品广泛应用于塑料、合成纤维、橡胶、涂料等领域,具有巨大的市场需求。

随着全球经济的不断发展,对烯烃产品的需求也在持续增加。

市场驱动因素1. 能源转型传统能源的使用不可持续性和对环境的不利影响,促使各国加大对可再生能源的开发和利用。

甲醇作为可再生能源的重要组成部分之一,其转化为烯烃产品可以实现能源的高效利用,符合能源转型的趋势。

2. 塑料需求增长随着人们生活水平的提高,对塑料制品的需求也在不断增加。

烯烃产品是制造塑料的重要原材料,随着塑料需求的增长,对烯烃产品的需求也会相应增加。

3. 新能源车辆的广泛应用新能源车辆的发展推动了对燃料电池材料的需求。

甲醇制烯烃技术可以生产燃料电池所需的质子交换膜材料,满足新能源车辆的市场需求。

市场挑战1. 成本挑战甲醇制烯烃技术的成本相对较高,主要源于催化剂和工艺设备的成本。

提高技术研发水平、降低生产成本是市场发展面临的主要挑战之一。

2. 竞争压力目前甲醇制烯烃技术已成为全球化竞争的焦点,各国企业纷纷投入研发并建立产能。

市场竞争压力加大,需要通过技术创新和提高产品质量来取得竞争优势。

市场前景甲醇制烯烃市场前景广阔。

随着技术的进一步发展和成本的降低,甲醇制烯烃技术将逐渐实现商业化生产,市场规模将进一步扩大。

同时,全球能源转型和可再生能源发展的趋势将为甲醇制烯烃市场提供持续的市场需求。

随着新能源车辆的普及和塑料需求的增长,对烯烃产品的需求将进一步增加。

然而,市场竞争激烈和成本压力将是市场发展的主要挑战。

只有通过不断改进技术、提高产品质量和降低生产成本,企业才能在竞争中立于不败之地。

结论甲醇制烯烃市场具有较好的发展前景。

甲醇制烯烃原料供需及可获性分析

甲醇制烯烃原料供需及可获性分析1.1 供应现状及趋势目前甲醇生产装置主要分布在亚洲、中东和中南美等煤炭和天然气资源比较丰富的地区,2010年以上地区的甲醇生产能力占到世界总生产能力85.8%,其中亚洲占56.4%,中东占17.7%,中南美洲占11.7%(见图1)。

最近几年,亚洲甲醇生产能力增长最快,2010年产能达到4926万吨/年,主要增长来自于中国。

中南美洲总产能比2005年有所减少,但装置更加大型化。

西欧和北美的甲醇产能出现萎缩。

中南美洲、中东等地的甲醇企业规模大,天然气原料成本低廉,具有很强的竞争力。

因此,中东和中南美洲的甲醇装置开工率较高。

预计2015年,世界甲醇生产能力达到12795万吨/年(见图1),2010—2015年产能年均增速7.9%,产能增长仍然较快,开工率可能会进一步降低。

在全部已公开的扩建计划中,未来全球甲醇新增生产能力主要集中在亚洲,尤其以中国产能增长为主。

除中国外,甲醇产能将明显增长的国家主要有智利、埃及、伊朗、俄罗斯等。

另外,由于北美天然气价格下降,加拿大、美国一些闲置的甲醇装置将会重新启动。

1.2 需求现状及趋势2010年世界甲醇需求为4942万吨,2005—2010年年均增长6.2%。

目前全球甲醇消费地区集中在亚洲、西欧和北美等地区,2010年以上区域甲醇总消费量约为4153万吨,占当年全球总消费量的84.0%。

以上区域同时也是甲醇的主要净进口区域。

世界范围内,仅中国对甲醇的需求增长供献较大。

2008年金融危机发生后,北美和西欧房地产、汽车等行业的衰退使这些地区对甲醇的需求量明显减少,中东地区大量过剩的甲醇商品涌入中国市场。

在2010年世界甲醇消费结构中,甲醛是最大的消费领域,占27%;其次为直接燃料用途,约占总消费量的11%;第三为醋酸,约占10%;甲基叔丁基醚(MTBE)用途约占10%。

2010年世界甲醇消费结构见图2。

受金融危机影响,2010年世界甲醇消费较2008年有较大的变化。

国内煤化工在建拟建煤化工项目统计汇总

煤化工在建/拟建项目初步统计一、 甲醇、二甲醚项目目前在建和拟建的30万吨以上的甲醇项目多达25个,算上30万吨以的甲醇项目,在建和拟建的产能总计达到3679万吨,2009年投产的产能为1550万吨,2010年投产的产能为1454万吨。

2011年投产的产能为380万吨。

其中部分规划项目因资金或原料问题缓建。

表1、在建、拟建甲醇项目项目名称 地区 投资方 规模投资额(万元)建设时间投产时间性质海港年产30万吨甲醇项目 河北 唐山海港经济开发区焦化厂 30万吨 98000 20072008在建 哈尔滨煤化工年产25万吨甲醇项目 黑龙江中煤集团哈尔滨煤化工有限责任公司 25万吨 56576 20072008在建 渤海年产30万吨合成氨、50万吨甲醇项目 天津 渤海化工集团天津碱厂 50万吨 150000 20072008在建江苏年产76万吨液相甲醇项目 江苏 美国禄恒集团公司和香港康宏国际投资集团有限公司76万吨 363000 20062009缓建鹤壁年产50万吨甲醇项目 河南 河南煤化工集团鹤壁煤化工项目 50万吨 285910 20072009在建 泽楷赤峰煤制甲醇(一期)项目 内蒙 中国泽楷集团 40万吨 220000 20072009在建 宝泰隆98万吨焦化技术改造联产20万吨甲醇工程黑龙江黑龙江宝泰隆煤化工集团有限公司 20万吨 86577 20082009缓建项目名称 地区 投资方 规模投资额(万元)建设时间投产时间性质太行年产300万吨甲醇项目 山西 山西太行无烟煤发展集团有限公司 30万吨 100000 20082009缓建 泛海集团180万吨甲醇项目 内蒙 泛海国际投资 60万吨 2000000 20062010拟建 世林年产30万吨甲醇项目 内蒙 世林集团 30万吨 220000 20062011在建 兖矿国宏年产100万吨甲醇项目 山东 兖矿国宏化工有限责任公司 100万吨 320000 20082010新建 华鹤120万吨甲醇项目 黑龙江鹤岗市华鹤煤化股份有限公司 120万吨 489313 20082010拟建 曹妃甸甲醇(一期)项目 河北 山东久泰化工科技股份有限公司 200万吨 1200000 20082010新建 华亭煤业年产60万吨甲醇项目 甘肃 华亭煤业 60万吨 270000 20062010在建 咸阳年产60万吨甲醇项目 陕西 陕西咸阳煤化工公司 60万吨 260000 20062010在建 陕西彬长年产180万吨煤制甲醇项目 陕西 陕西彬长矿区开发建设有限责任公司 180万吨 890000 20082011拟建 中海油日产3400吨甲醇项目 海南 中海油化学股份有限公司 340吨日 230000 20072009拟建 大同煤矿120万吨甲醇一期60万吨甲醇项目山西 大同煤矿集团有限公司 60万吨 276915 20072009缓建 四川化工年产60万吨甲醇项目 内蒙古四川化工 60万吨 330000 20092011在建 中煤集团年产30万吨甲醇项目 山西 中煤集团 30万吨 100000 20082010在建 上海重工宝日希勒40万吨甲醇项目 内蒙古上海重工 40万吨 未知 未知未知拟建 内蒙古神华宝日希勒180万吨甲醇项目 内蒙古神华集团 180万吨 未知 未知未知拟建 神华乌海30万吨甲醇项目 内蒙古神华集团 30万吨 89900 20082010在建 太工天成25万吨甲醇项目 山西 太工天成 25万吨 未知 未知未知拟建表2、拟建在建甲醇、二甲醚项目项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质新疆广汇年产120万吨甲醇、84万吨二甲醚项目 新疆 新疆广汇实业投资(集团)有限责任公司甲醇120万吨 二甲醚84万吨672000 20072009在建项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质神华宁年产83万吨二甲醚项目(一期)年产60万吨甲醇工程 宁夏 神华宁夏煤业集团有限责任公司甲醇60万吨二甲醚83万吨300000 20072009在建大唐多伦二期年产300万吨二甲醚项目 内蒙古大唐国际发电股份公司 甲醇450万吨二甲醚300万吨2800000拟建安徽淮化年产60万吨甲醇、20万吨二甲醚项目 安徽 安徽淮化集团有限公司甲醇60万吨二甲醚20万吨316000 20082009拟建泸天化年产70万吨甲醇及二甲醚项目 内蒙 泸天化集团 二甲醚70万吨 160000 20082010拟建中石化年产100万吨甲醇、100万吨二甲醚项目 内蒙古中石化集团甲醇100万吨二甲醚100万吨480000 20082010拟建山西秦鹏年产60万吨甲醇、40万吨二甲醚(二期)工程 山西 山西秦鹏煤炭科技发展有限公司甲醇40万吨二甲醚20万吨350000 20092010拟建榆天化煤化工产业园项目 陕西 陕西榆林天燃气化工有限公司 甲醇60 二甲醚30400000 20072008在建唐山凤辉年产10万吨二甲醚项目 河北 唐山凤辉化工有限公司 二甲醚10万吨 10000 20072008在建 达州钢铁年产20万吨二甲醚项目 四川 四川省达州钢铁集团有限责任公司 二甲醚20万吨 37768 20072008在建同世达年产20万吨甲醇、10万吨二甲醚工程 山西 临汾同世达实业有限公司甲醇20万吨二甲醚10万吨55000 20072008在建久泰能源年产100万吨二甲醚(一期)项目山东 久泰能源科技有限公司 二甲醚30万吨 38976 20072008在建中鸿投资焦化制气一步法联产二甲醚、甲醇项目 河南 中鸿投资有限公司二甲醚3.4万吨甲醇10.6万吨99570 20072008在建云南解化年产15万吨二甲醚项目 云南 云南解化集团公司 二甲醚15万吨 97000 20072008在建河北冀春年产10万吨二甲醚扩建项目 河北 河北冀春二甲醚发展有限公司 二甲醚10万吨 8000 20072008改扩建项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质新能能源年产30万吨二甲醚(一期)项目安徽 新能能源有限公司 二甲醚10万吨 15000 20072008在建山西秦鹏煤年产60万吨甲醇、40万吨二甲醚(一期)工程 山西 山西秦鹏煤炭科技发展有限公司甲醇20万吨二甲醚20万吨350000 20072009在建鑫盛煤化工燃料甲醇及二甲醚项目 山西 山西鑫盛煤化工有限公司 二甲醚4万吨 52000 20072009新建 华鹿年产40万吨二甲醚项目 山西 内蒙古华鹿煤化工有限公司 二甲醚40万吨 219000 20082009拟建 四川化工年产40万吨二甲醚(一期)项目内蒙 四川化工控股(集团)有限责任公司 二甲醚40万吨 330000 20082011拟建 银海化肥年产100万吨二甲醚项目 河北 冀州市银海化肥有限责任公司 二甲醚100万吨 73746 20082009拟建 太行无烟煤年产100万吨二甲醚(一期)工程山西 山西太行无烟煤发展集团有限公司 二甲醚15万吨 90000 20082009新建 实友化工年产5万吨MTBE及10万吨二甲醚项目江苏 实友化工(扬州)有限公司 二甲醚10万吨 10088 20082009新建 宁夏发电年产100万吨煤制二甲醚项目 宁夏 宁夏发电集团有限责任公司 二甲醚100万吨 628600 20082010拟建 鲁南化肥厂年产100万吨煤基二甲醚项目 山东 兖矿鲁南化肥厂 二甲醚100万吨 未知 20082010新建中石化年产100万吨甲醇、100万吨二甲醚项目 内蒙古中石化甲醇100万吨二甲醚100万吨未知 20082010拟建中煤集团年产300万吨二甲醚项目 内蒙 中煤集团 二甲醚300万吨 未知 20082012拟建 二、 煤基烯烃项目尽管很多甲醇项目均把转化烯烃列入了规划项目(二期或三期规划)但正式立项的项目并不多,已开工建设的项目有四个(DMTO和MTP各两家),其余为拟建项目。

甲醇制烯烃(MTO)的生产技术现状及发展趋势

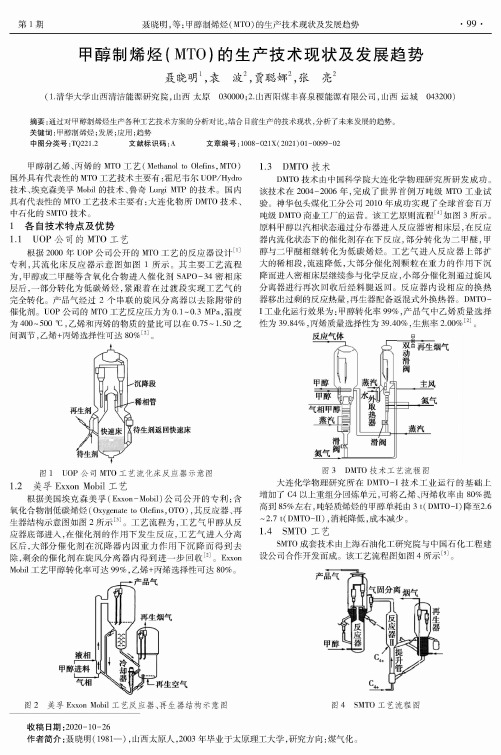

第"期聂晓明,等:甲醇制烯烃(MTO )的生产技术现状及发展趋势• 99 •氮气g 圍淖生烟气滑阀主风蒸汽图3 D M T O 技术工艺流程图大连化学物理研究所在D M T O -I 技术工业运行的基础上 加了 C 4以上重组分回 元,可将乙烯、丙烯收 80%提高到85%左右, 烯的 耗由3 t (D M T O -I )降至2.6~2.7 t (D M T O -II ),消耗 , 减少。

1.4 S M T O 工艺S M T O 技术由上海石油化工研究院与中国石化工程建设公司合作 。

该工艺流程图如图4所[5]。

1.3 D M T O 技术D M T O 技术 国科学院大连化学物理研究所研 。

技术在2004-2006年, 了 首例 级M T O 工业试 验。

神华包头煤化工分公司2010年 实现了 首套百万级D M T O 商业工厂的运营。

该工原则流程[4]如 3所。

原以汽 态通过分布器进人 密相床层,在内流化状态下的催化剂存在下 ,部分转化为二 ,甲与二 继转化为低碳烯烃。

工气进人 上部扩 大的稀,流 ,大部分催化 重力的作用下沉进人密相床层继续参与化学反应,小部分催化剂通过旋风 分离器进行 回收 回。

内设 的 t的 ,再生配备 。

D M T O -I 工业化运行 为: 化 99%,产气中乙烯质量选择性为39.84%,丙烯 性为39.40%,生焦率2)0%[2]。

甲醇制乙烯、丙烯的M T O 工艺(Methanol to Olefins ,M T O )国 代表性的M T O 工艺技术主要有:霍尼韦尔U O P /H y dro 技术、森美孚M o b i 的技术、鲁奇Lurgl M T P 的技术。

国内代表性的M T O 工艺技术主要有:大化物所D M T O 技术、 石化的S M T O 技术。

1各自技术特点及优势 1.1 UOP 公司的MTO工艺2000年U O P 公司公开的M T O 工艺的 设计[1],流化床 如图1所。

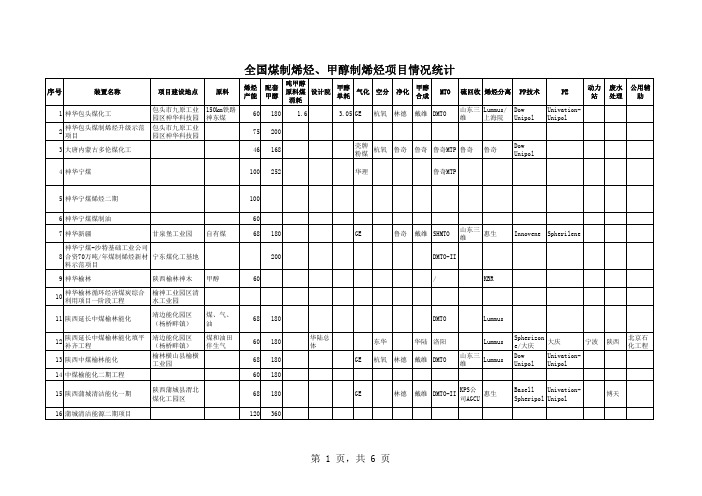

全国煤制烯烃、甲醇制烯烃项目情况统计

靖边能化园区 (杨桥畔镇)

煤、气、 油

12

陕西延长中煤榆林能化填平 补齐工程

13 陕西中煤榆林能化

14 中煤榆能化二期工程

靖边能化园区 (杨桥畔镇)

榆林横山县榆横 工业园

煤和油田 伴生气

15 陕西蒲城清洁能化一期

陕西蒲城县渭北 煤化工园区

16 蒲城清洁能源二期项目

100 60 68 180

200 60

27 正大集团富德常州

28 江苏斯尔邦

29 浙江兴兴新能源

30 宁波富德能源

31 安徽华谊

32 山东玉皇金宇化工

33

山东神达化工一期(联泓集 团烯烃项目)

34 山东东营瑞昌化工一期

35 山东寿光鲁清石化

36 山东齐成石化(华滨)

242

167.7 20

2013.9 2018.12

234.9

2010.12成立,2017.1复工。含乙二醇。

48 山西焦煤集团飞虹化工

临汾市洪洞县广 焦炉煤气/

胜寺镇

煤

70

100/1 00

DMTO

Lummus

49 沈阳蜡化

50

吉林康乃尔化学工业一期、 二期

51

中电投与道达尔煤制聚烯烃 项目

52 天津渤化

吉林市经济技术 开发区

鄂尔多斯市准格 尔旗大路工业园 区

南港工业区西港 池以南、南港六 街以东

甲醇

10 30 60

MTO

60 180 1.6

3.05 GE 杭氧 林德 戴维 DMTO

硫回收 烯烃分离 PP技术

山东三 Lummus/ Dow

维

上海院 Unipol

75 200

2024年甲醇制烯烃市场发展现状

2024年甲醇制烯烃市场发展现状一、引言甲醇制烯烃是一种重要的化工技术,通过将甲醇转化为烯烃产品,可以广泛应用于塑料、橡胶、油品等行业。

随着全球对环境友好型燃料的需求增加,甲醇制烯烃市场潜力巨大。

本文将对甲醇制烯烃市场的发展现状进行分析。

二、甲醇制烯烃技术的发展甲醇制烯烃技术是将甲醇通过催化剂转化为烯烃产品的过程。

目前,常见的甲醇制烯烃技术有MTO(甲醇转化为烯烃)和MTP(甲醇转化为丙烯)两种。

1. MTO技术的发展MTO技术是将甲醇转化为低碳烯烃产品的过程。

该技术具有高转化率、低能耗、资源利用率高等优点,已成为甲醇制烯烃领域的主流技术。

随着固定床催化剂和流化床催化剂等新技术的不断发展,MTO技术的转化率和选择性得到了显著提高。

2. MTP技术的发展MTP技术是将甲醇转化为丙烯等高碳烯烃产品的过程。

丙烯是合成塑料和合成橡胶等行业的重要原料,因此MTP技术一直备受关注。

近年来,通过优化催化剂和反应条件,MTP技术的选择性得到了改善,丙烯产率大幅提高。

三、甲醇制烯烃市场的现状1. 全球市场概况全球甲醇制烯烃市场规模不断扩大,主要受益于下游塑料和橡胶行业的快速增长。

亚太地区是全球甲醇制烯烃市场的主要消费地区,其中中国是最大的市场。

欧洲和北美地区也有较高的市场需求。

2. 中国市场现状中国是全球甲醇制烯烃市场最大的消费国,其市场规模不断扩大。

随着国内新能源汽车和塑料制造业的快速发展,对甲醇制烯烃产品的需求也相应增加。

此外,政府对环保产业的大力支持也促使甲醇制烯烃市场的进一步发展。

3. 未来市场趋势未来甲醇制烯烃市场的发展将受到多种因素的影响。

首先,环保压力将进一步推动市场向低碳环保型产品转型。

其次,新能源汽车行业的快速发展将提高对甲醇制烯烃产品的需求。

此外,技术创新和催化剂的不断改进也将推动市场的发展。

四、总结甲醇制烯烃市场具有巨大的发展潜力,随着全球对环境友好型产品的需求增加,市场规模不断扩大。

在中国市场尤其如此,政府对环保产业的支持以及新能源汽车行业的快速发展将进一步推动市场的发展。

2024年甲醇制稳定轻烃市场规模分析

2024年甲醇制稳定轻烃市场规模分析引言甲醇制稳定轻烃是一种重要的化学工业过程,在石化行业中具有广泛的应用。

本文将对甲醇制稳定轻烃市场规模进行详细分析。

1. 市场概述甲醇制稳定轻烃是指利用甲醇作为原料,通过合成反应制备稳定轻烃产品,包括乙烯、丙烯、丁烷等化学品。

这些化学品广泛应用于塑料、合成纤维、橡胶和化肥等领域。

2. 市场规模根据市场数据统计,甲醇制稳定轻烃市场规模在过去几年呈现稳步增长的趋势。

以下是近年来市场规模数据的总结:•2017年:市场规模达到1000万吨•2018年:市场规模增至1200万吨•2019年:市场规模达到1400万吨可以看出,市场规模逐年扩大,显示出甲醇制稳定轻烃行业的持续增长。

3. 市场驱动因素分析甲醇制稳定轻烃市场规模增长的主要驱动因素包括:3.1 产业需求增加随着工业化和城市化进程的加快,对化工产品的需求持续增长。

甲醇制稳定轻烃作为重要的化工原料,受到广泛应用,因此市场规模也呈现增长趋势。

3.2 技术进步推动产能提升随着科学技术的进步,甲醇制稳定轻烃生产技术也在不断改进。

新的生产技术可以提高产量和质量,并降低生产成本,进一步推动市场规模的扩大。

3.3 政策支持促进产业发展政府在环保、能源等方面的政策支持对甲醇制稳定轻烃行业发展起到积极作用。

政策鼓励企业进行技术创新,提高资源利用效率和环境保护水平,进一步推动市场规模的增长。

4. 市场前景展望甲醇制稳定轻烃市场未来的发展前景十分广阔。

以下是市场前景的展望:4.1 市场需求持续增长随着经济持续发展和人口增长,对塑料、合成纤维等化工产品的需求将持续增加,从而推动甲醇制稳定轻烃市场的扩大。

特别是在新兴市场的发展中,甲醇制稳定轻烃的需求将更加旺盛。

4.2 新技术的应用推动市场创新新技术的应用将进一步提高甲醇制稳定轻烃生产的效率和质量。

例如,新的催化剂、反应工艺等技术创新将不断改进产业链的各个环节,从而带动市场的创新发展。

4.3 环保要求推动市场升级随着全球环保意识的提高,对低碳、环保的产品需求将逐渐增加。

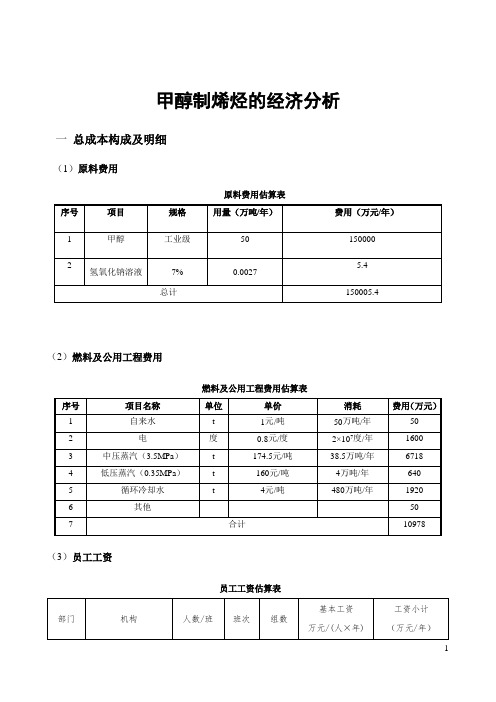

完整word版,60万吨甲醇制烯烃的经济分析

甲醇制烯烃的经济分析一总成本构成及明细(1)原料费用原料费用估算表(2)燃料及公用工程费用燃料及公用工程费用估算表(3)员工工资员工工资估算表(4)员工福利水平福利费包括“五险一金”,即养老保险金、失业保险金、医疗保险金、生育保险金、工伤保险金及住房公积金。

根据现行国家相关规定计算如下:员工福利费估算表(万元)(5)设备投资估算投资估算依据《化工建设项目可行性研究投资估算编制办法》。

其中主要设备采用询报价,非标设备参照类似工程价格估价,一般设备材料参照《工程建设全国机电设备价格汇编》(2004 版)、《仪表价格手册》、《全国电力设备常用价格汇编》,并将其调整到2010 年第1 季度的价格水平。

工程建设其它费用执行《石油化工工程建设费用定额》(2007 版)。

按照以上原则估算总设备投资约142365.07万元(6)折旧费生产设备净残值率为3%,折旧年限10年;厂区建筑净残值率为3%,折旧年限20年;车辆净残值率3%,折旧年限8年;办公设备不计残值,折旧年限5年;固定资产折旧均采用年限平均法。

无形资产分15年摊销。

如上原则计算得每年的平均折旧费为19426.88万元总体成本一览表二销售收入估算(1)主产品:乙烯,年产量17.98万吨,预估售价7680元/吨;销售金额为138086万元。

丙烯,年产量14.26万吨,预估售价11000元/吨;销售金额为156860万元。

(2)副产物:C4+, 年产量1.1万吨,预估售价20000元/吨;销售金额为22000万元。

乙烷, 年产量0.46万吨,预估售价2100元/吨;销售金额为966万元。

丙烷, 年产量3.0万吨,预估售价3200元/吨;销售金额为9600万元。

产品销售额(年销售额单位:万元)三税金估算(1)估算依据产品销售税金及附加包括产品税、增值税、营业税、城市维护建设税、资源税和教育附加费;增值税计算:本期应纳税额=本期销项税额-本期进项税额本期销项税额=销售额×适用增值税率本期进项税额=购进货物总额×适用增值税率适用增值税率为17%,其中税率按17% 收取;教育费附加税的附加率是3%,应缴的教育费附加税= (实缴增值税+ 实缴营业税+ 实缴消费税)× 3%,根据《营业税暂行条例实施细则》规定,本企业无需缴纳营业税,消费税;城市建设维护费按税率7% 收取,应税额与教育附加税相同。

2024年甲醇制烯烃市场规模分析

2024年甲醇制烯烃市场规模分析引言甲醇制烯烃是一种重要的石化工艺,可以将甲醇转化为乙烯和丙烯等烯烃产品。

这种工艺在能源转型和化工产业发展中具有重要意义。

本文将对甲醇制烯烃市场规模进行分析,以揭示其在当前能源和化工市场上的地位和发展趋势。

甲醇制烯烃市场概述甲醇制烯烃市场是石化市场的重要组成部分。

随着国内和全球对能源和化工产业的需求不断增长,甲醇制烯烃市场也在不断扩大。

该市场的主要产品包括乙烯、丙烯、丁烯等烯烃产品,这些产品广泛应用于塑料、橡胶、纺织、医药等行业。

2024年甲醇制烯烃市场规模分析根据市场数据和有效统计,甲醇制烯烃市场的规模在过去几年持续增长,未来也有望继续保持增长态势。

以下是对甲醇制烯烃市场规模的详细分析:1.地理分布–亚太地区:亚太地区是甲醇制烯烃市场的主要消费地区,其中中国市场占据主导地位。

–欧洲:欧洲地区的甲醇制烯烃市场也在不断增长,主要受到能源转型和化工产业的推动。

–北美:北美地区的市场规模相对较小,但也在逐步增加。

2.具体产品分析–乙烯市场:乙烯是甲醇制烯烃市场的主要产品之一,其市场规模较大。

乙烯广泛应用于塑料制造和包装行业。

–丙烯市场:丙烯是另一个重要的烯烃产品,主要应用于纺织、医药和化工等领域。

–其他烯烃产品:除了乙烯和丙烯,甲醇制烯烃还可以生产其他烯烃产品,如丁烯等。

3.市场驱动因素–能源需求增长:随着全球经济的不断发展,对能源的需求也在不断增长,进一步推动了甲醇制烯烃市场的扩大。

–化工产业需求:化工产业对烯烃产品的需求也在增加,尤其是在塑料和橡胶制造领域。

4.市场挑战和机遇–环保压力:在能源转型和环保问题成为全球关注的焦点下,甲醇制烯烃工艺面临的环保压力也在增加。

–技术创新:技术创新将为甲醇制烯烃市场带来新的机遇,如新型催化剂和工艺改进等。

结论甲醇制烯烃市场规模正不断扩大,受到能源需求和化工产业发展的推动。

中国是全球甲醇制烯烃市场的主要消费地区。

然而,该市场也面临环保压力和技术创新的挑战。

国内甲醇制烯烃装置产能汇总及规划产能统计

FMTP

5 久泰源鄂尔多斯

MTO

规划产能(万吨/年)

85 70 30 20 60

6 山西焦化

MTO

60

7 山东中科东润

MTO

30

8 渤海化工

DMTO

60

9 古雷石化

MTO

60

10 青海大美

DMTO

60

11 南京惠生

MTO

60

合计

595

投产时间 2011年1月 2011年4月

2011年10月 2012年3月 2013年2月 2013年9月 2014年6月 2014年7月 2014年8月

2014年11月 2014年12月 2014年12月

2015年1月 2015年2月 2015年4月 2015年6月 2015年10月 2015年11月 2015年12月 2016年7月 2016年9月 2016年10月 2016年12月 2016年12月 2017年8月

规划投产时间

预计2018年投产 预计2018年投产 预计2019年投产 预计2020年投产 预计20

2 宁夏神华宁煤

3 中原石化

4 大唐多伦

5 宁波富德

6 南京惠生

7 陕西延长中煤榆林

8 中煤陕西榆林能源

9 宁夏神华宁煤二期

10 宁西宝丰

11 陕西蒲城清洁能源

12 山东神达化工

13 山东华滨

14 沈阳化工

15 浙江兴兴能源

16 山东阳煤恒通

17 中煤蒙大

18 山东大泽化工

19 神华榆林

预计“十三五”投产 在建 预计“十三五”投产 预计“十三五”投产 预计“十三五”投产 预计“十三五”投产

产能(万吨/年) 60 50 20 46 60 30 60 60 50 60 70 34 10 10 69 30 60 20 60 60 60 30 33 88 77

中国煤(甲醇)制烯烃项目深度分析

中国煤(甲醇)制烯烃项目深度分析

目前中国分别处于运行、试车、建设、前期工作或计划中阶段的煤(甲醇)制烯烃项目总计超过60个。

亚化咨询对每一个项目的业主实力、审批进度、建设现状、下游规划和资源配套等进行深入研究,认为其中建成投产可能性超过50%的项目有45个,将于2019年形成2821万吨/年煤(甲醇)制烯烃产能。

其中聚乙烯产能920万吨/年,聚丙烯产能1343万吨/年,PE和PP占烯烃总产能的80.2%。

上述45个CTO/MTO项目,其中22个项目将新增甲醇消费。

根据每一个项目的甲醇需求,亚化咨询预计,2019年中国CTO/MTO甲醇消费将达2632万吨/年,为中国乃至全球的甲醇生产商带来利好。

但对于部分外购甲醇的MTO项目,为

了确保甲醇的稳定和低价供应,拥有煤炭资源的业主往往规划后续煤制甲醇装置,补足原料甲醇产能。

对比准东和淮南的煤制聚烯烃项目可以发现,由于准东地处偏远,运输不便,煤价远低于淮南,因此其原料和能量成本最低,相应地其增值税额和运费也最高,但准东仍然凭借极低的煤价而拥有最高的利润空间——吨烯烃营业利润达4536元/吨。

淮南虽然煤价最高,但在煤炭产能过剩和行情低迷的大背景下,也有2665

元/吨的利润空间。

(来源:亚化咨询题目为笔者所加)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业名称

1 神华包头

2 宁夏神华宁煤

3 中原石化

4 大唐多伦

5 宁波富德

6 南京惠生

7 陕西延长中煤榆林

8 中煤陕西榆林能源

9 宁夏神华宁煤二期

10 宁西宝丰

11 陕西蒲城清洁能源

12 山东神达化工

13 山东华滨

14 沈阳化工

15 浙江兴兴能源

16 山东阳煤恒通

17 中煤蒙大

18 山东大泽化工

19 神华榆林

预计“十三五”投产 在建 预计“十三五”投产 预计“十三五”投产 预计“十三五”投产 预计“十三五”投产

2014年11月 2014年12月 2014年12月

2015年1月 2015年2月 2015年4月 2015年6月 2015年10月 2015年11月 2015年12月 2016年7月 2016年9月 2016年10月 2016年12月 2016年12月 2017年8月

规划投产时间

预计2018年投产 预计2018年投产 预计2019年投产 预计2020年投产 预计2018年投产

20 鄂尔多斯中天合创

21 新疆神华

22 青海盐湖

23 常州富德

24 江苏盛虹

25 中天合创二期

合计

工艺 DMTO MTP SMTO MTP DMTO MTO DMTO MTO MTP DMTO MTO MTO MTP MTP MTO MTO DMTO MTP SHTO SMTO SHTO DMTO MTO MTO SMTO

产能(万吨/年) 60 50 20 46 60 30 60 60 50 60 70 34 10 10 69 30 60 20 60 60 60 30 33 88 77

1207

序号

项目名称

工艺

延长富县煤油气综合

1 项目

DMTO+AC0

2 中安联合

SMTO+0CC

3 吉林康奈尔

MTO+OCP

4 华亭煤业

FMTP

5 久泰源鄂尔多斯

MTO

规划产能(万吨/年)

85 70 30 20 60

6 山西焦化

MTO

60

7 山东中科东润

MTO

30

8 渤海化工

பைடு நூலகம்

DMTO

60

9 古雷石化

MTO

60

10 青海大美

DMTO

60

11 南京惠生

MTO

60

合计

595

投产时间 2011年1月 2011年4月

2011年10月 2012年3月 2013年2月 2013年9月 2014年6月 2014年7月 2014年8月