国际会计学教学PPT (11)[35页]

合集下载

国际会计培训讲座(ppt 72页)

10.7 期货、期权、互换等交易的 会计处理

10.8 套期活动会计 10.9 金融工具在财务报告中的披露

学习目标

本章专门讨论世纪之交最热门的课题 ―金融工具会计。这是一个在20世纪末有 突破进展但尚未圆满解决的难题。本章以 IASC和美国FASB在20世纪90年代制定发 布的准则为依据,就如何解决衍生金融工 具交易长期以来作为“表外业务”处理的 严重影响,以及迫使准则制定机构不得不 对财务报告概念框架全面地重新思考,

金融工具(finacial instruments)是 指金融市场上资金的需求者向供应者出具的 书面凭证

对金融工具的理解各有不同,例如:

1)经济学家戈德.史密斯在《金融结构 与金融发展》一书中表述为:“金融工具是 对其他经济单位的债权凭证和所有权凭证。”

2)《银行与金融百科全书》中,把“工 具”解释为“任何一种单证”,通过它的签 发,“一些权利被交换,或者合同被确定”, 书中列举了金融领域运用的单证,如支票、 汇票、票据、债券、息票、股权证、交割单、 信托书、信托收据等等。

从以上列举的主要准则中,可以约略看到:

(1)所制定的准则,主要是针对金融市 场工具的确认、计量和披露问题。

(2)在先后发布的准则中,不乏又及时 进行修订的事例,这既有倾听报表编制者的呼 声而避免操之过急的实际考虑,也有由于准则 制定者本身的认识深化而更新的思路;

(3)从亟待解决的紧迫问题入手,制定 比较具体的准则,而后在逐步总结经验、提高 认识的基础上,制定较为概括而全面的准则, 看来是FASB开发金融工具会计准则的特色。

中国财政经济出版社 2003

5.会计研究前沿丛书《国际会计前沿》

王松年主编 上海财经大学出版社 2001

6.《美国财务会计准则》美国财务会计准则委员会制

10.8 套期活动会计 10.9 金融工具在财务报告中的披露

学习目标

本章专门讨论世纪之交最热门的课题 ―金融工具会计。这是一个在20世纪末有 突破进展但尚未圆满解决的难题。本章以 IASC和美国FASB在20世纪90年代制定发 布的准则为依据,就如何解决衍生金融工 具交易长期以来作为“表外业务”处理的 严重影响,以及迫使准则制定机构不得不 对财务报告概念框架全面地重新思考,

金融工具(finacial instruments)是 指金融市场上资金的需求者向供应者出具的 书面凭证

对金融工具的理解各有不同,例如:

1)经济学家戈德.史密斯在《金融结构 与金融发展》一书中表述为:“金融工具是 对其他经济单位的债权凭证和所有权凭证。”

2)《银行与金融百科全书》中,把“工 具”解释为“任何一种单证”,通过它的签 发,“一些权利被交换,或者合同被确定”, 书中列举了金融领域运用的单证,如支票、 汇票、票据、债券、息票、股权证、交割单、 信托书、信托收据等等。

从以上列举的主要准则中,可以约略看到:

(1)所制定的准则,主要是针对金融市 场工具的确认、计量和披露问题。

(2)在先后发布的准则中,不乏又及时 进行修订的事例,这既有倾听报表编制者的呼 声而避免操之过急的实际考虑,也有由于准则 制定者本身的认识深化而更新的思路;

(3)从亟待解决的紧迫问题入手,制定 比较具体的准则,而后在逐步总结经验、提高 认识的基础上,制定较为概括而全面的准则, 看来是FASB开发金融工具会计准则的特色。

中国财政经济出版社 2003

5.会计研究前沿丛书《国际会计前沿》

王松年主编 上海财经大学出版社 2001

6.《美国财务会计准则》美国财务会计准则委员会制

国际会计课件第一章

“国际会计把通用的、面向本国的会计在最 广泛的涵义上扩展到(1)国际比较分析( 2)多国经营交易和多国企业经营方式下独 特的会计计量和报告问题(3)国际金融市 场的会计需要(4)通过政治的、组织的、 职业界和准则制定等方面的活动,对世界 范围内会计和财务报告差异进行的协调。 ”

第三节 国际会计的内容和定义

• 2本书的内容

第三节 国际会计的内容和定义

• 3国际会计的定义 (一)早期(20世纪60年代)国际会计学者所下的 不同定义 (1)“国际会计是对所有国家的会计原则、方法和 准则进行研究和分析” (2)“国际会计是最高层次的抽象,其目的在于打 破国界,发展世界性的会计理论,并在任何一个 国家的会计中加以应用”

第一节 会计的国际化

国际贸易的增加,国际投资的扩大及国际金 融市场的形成和发展,客观上使得从事国 际贸易和投资的经济主体越来越关注别国 的财务信息和会计方法,增加了对国际间 相互可比且可靠的财务信息的需求,从而 大大加快了会计国际化的进程,促进了国 际会计研究方面的合作和交流。

第一节 会计的国际化

第二节 会计职业界的国际化

四大会计师事务所: 普华永道 德勤 安永国际 毕马威国际

第二节 会计职业界的国际化

(2)第二层次是建立在“联盟”基础上的兼 具国际和国内性质的会计师事物所 它们以同一名称在国际范围内从事业务经营 ,但只是在入伙的各国会计事务所之间“ 联盟”的基础上经营。

第二节 会计职业界的国际化

第二节 会计职业界的国际化

• 3会计职业国际化的阻力(教材第9页) (1)取得执照的必要学历条件 (2)有否把后续教育作为更换执照的条件 (3)可否有不同类型执照 (4)职业考试

第三节 国际会计的内容和定义

• 1国际会计的内容 (1)会计准则的国际比较 (2)国际财务会计 (3)国际管理会计

第三节 国际会计的内容和定义

• 2本书的内容

第三节 国际会计的内容和定义

• 3国际会计的定义 (一)早期(20世纪60年代)国际会计学者所下的 不同定义 (1)“国际会计是对所有国家的会计原则、方法和 准则进行研究和分析” (2)“国际会计是最高层次的抽象,其目的在于打 破国界,发展世界性的会计理论,并在任何一个 国家的会计中加以应用”

第一节 会计的国际化

国际贸易的增加,国际投资的扩大及国际金 融市场的形成和发展,客观上使得从事国 际贸易和投资的经济主体越来越关注别国 的财务信息和会计方法,增加了对国际间 相互可比且可靠的财务信息的需求,从而 大大加快了会计国际化的进程,促进了国 际会计研究方面的合作和交流。

第一节 会计的国际化

第二节 会计职业界的国际化

四大会计师事务所: 普华永道 德勤 安永国际 毕马威国际

第二节 会计职业界的国际化

(2)第二层次是建立在“联盟”基础上的兼 具国际和国内性质的会计师事物所 它们以同一名称在国际范围内从事业务经营 ,但只是在入伙的各国会计事务所之间“ 联盟”的基础上经营。

第二节 会计职业界的国际化

第二节 会计职业界的国际化

• 3会计职业国际化的阻力(教材第9页) (1)取得执照的必要学历条件 (2)有否把后续教育作为更换执照的条件 (3)可否有不同类型执照 (4)职业考试

第三节 国际会计的内容和定义

• 1国际会计的内容 (1)会计准则的国际比较 (2)国际财务会计 (3)国际管理会计

国际会计概述课件

会计准则的国际化

• 国际会计的本质是国际会计的重点从“协调化”转 向“标准化”,即建立和推行一套世界通用的国际 会计准则。

• 目前致力于此的国际组织与机构主要有4个:国际 会计准则委员会(IASC)、欧盟(European Union)、联 合国国际会计和报告准则政府间专家工作组

(Intergovernmental Working Group of Experts on

•

国际会计概述

21

2.国际管理会计

• 国际管理会计需要从集团的角度、从战 略的高度,发展一般企业管理会计,形 成国际战略管理会计、国际投资会计、 国际筹资会计、国际责任评价会计。

国际会计概述

22

3.国际税务会计

• 国际税务会计是实现国际企业全球目标不可或 缺的管理手段,从全球范围,特别是从发达国 家的情况看,将税务会计从财务会计中分离出 来,是一种世界性趋势。国际税务会计的特色 就在于它的国际性与战略管理性,应着重研究: (1)应税收益与会计收益差别的国际比较; (2)国际企业的所得税的计算与报告;(3) 国际税务节省和战略管理(国际税务会计筹 划)。

国际会计概述

26

(二)动态优势理论

• 1.动态优势理论的含义。动态优势理论是指以生产 要素的变动为出发点,随着经济发展的时间过程, 考察国际商务发生变化的原因,研究比较优势的动 态发展。比较有影响的有日本人小岛清(Kiyoshi kojima ) 的 国 际 互 补 原 理 , 美 国 人 雷 蒙 德 · 弗 农 (Ramond Vernon)的产品生命周期理论,美国人史 蒂芬H·哈默(Stephen HerbertHymer)的寡头优势 论,英国人皮特J·伯克菜(Peter J·Buckley)和 马克C·卡森(Mark C·Casson)的内部化理论,英 国人约翰H·邓宁的折衷理论等。

• 国际会计的本质是国际会计的重点从“协调化”转 向“标准化”,即建立和推行一套世界通用的国际 会计准则。

• 目前致力于此的国际组织与机构主要有4个:国际 会计准则委员会(IASC)、欧盟(European Union)、联 合国国际会计和报告准则政府间专家工作组

(Intergovernmental Working Group of Experts on

•

国际会计概述

21

2.国际管理会计

• 国际管理会计需要从集团的角度、从战 略的高度,发展一般企业管理会计,形 成国际战略管理会计、国际投资会计、 国际筹资会计、国际责任评价会计。

国际会计概述

22

3.国际税务会计

• 国际税务会计是实现国际企业全球目标不可或 缺的管理手段,从全球范围,特别是从发达国 家的情况看,将税务会计从财务会计中分离出 来,是一种世界性趋势。国际税务会计的特色 就在于它的国际性与战略管理性,应着重研究: (1)应税收益与会计收益差别的国际比较; (2)国际企业的所得税的计算与报告;(3) 国际税务节省和战略管理(国际税务会计筹 划)。

国际会计概述

26

(二)动态优势理论

• 1.动态优势理论的含义。动态优势理论是指以生产 要素的变动为出发点,随着经济发展的时间过程, 考察国际商务发生变化的原因,研究比较优势的动 态发展。比较有影响的有日本人小岛清(Kiyoshi kojima ) 的 国 际 互 补 原 理 , 美 国 人 雷 蒙 德 · 弗 农 (Ramond Vernon)的产品生命周期理论,美国人史 蒂芬H·哈默(Stephen HerbertHymer)的寡头优势 论,英国人皮特J·伯克菜(Peter J·Buckley)和 马克C·卡森(Mark C·Casson)的内部化理论,英 国人约翰H·邓宁的折衷理论等。

《国际会计学》课件

作能力。

国际会计学的发展历程

19世纪末至20世纪初:国际会计学的萌芽阶段,主要关注会计准则和会计制度的制定

20世纪初至20世纪中叶:国际会计学的初步发展阶段,主要关注会计准则和会计制度的完善 20世纪中叶至20世纪末:国际会计学的快速发展阶段,主要关注会计准则和会计制度的国际化

21世纪初至今:国际会计学的成熟阶段,主要关注会计准则和会计制度的全球统一化

国际财务报告的改进方向和措施

提高财务报告的透明度和 准确性

加强内部控制和审计监督

采用国际会计准则和国际 财务报告准则

提高财务报告的时效性和 灵活性

加强信息披露和投资者关 系管理

提高财务报告的智能化和 自动化水平

国际会计学在企业中的应用和案例分析

国际会计准则的应用:介绍国际会计准则在企业中的应用,如财务报告、内部控制等方面。

国际财务报告准则(IFRS): 国际通用的财务报告标准

改进措施:加强内部控制、提 高信息披露质量、加强审计监

督

国际财务报告的质量现状和问题

问题一:信息披露不充分, 缺乏透明度

问题二:会计准则不一致, 导致可比性差

国际财务报告的质量现状: 存在一定的差异和不规范

问题三:审计质量参差不齐, 存在风险隐患

国际财务报表的编制基础和原则

国际会计准则(IAS):国际财务报表编制的基础 财务报表的构成:资产负债表、利润表、现金流量表等 财务报表的披露原则:透明度、可比性、完整性、及时性 财务报表的编制方法:历史成本法、公允价值法等

国际财务报表的构成和内容

利润表:反映企业在一定时 期的经营成果

现金流量表:反映企业在一定 时期的现金流入和流出情况

披露语言:使用国际通用的语言进行披 露,如英语、法语等

国际会计学的发展历程

19世纪末至20世纪初:国际会计学的萌芽阶段,主要关注会计准则和会计制度的制定

20世纪初至20世纪中叶:国际会计学的初步发展阶段,主要关注会计准则和会计制度的完善 20世纪中叶至20世纪末:国际会计学的快速发展阶段,主要关注会计准则和会计制度的国际化

21世纪初至今:国际会计学的成熟阶段,主要关注会计准则和会计制度的全球统一化

国际财务报告的改进方向和措施

提高财务报告的透明度和 准确性

加强内部控制和审计监督

采用国际会计准则和国际 财务报告准则

提高财务报告的时效性和 灵活性

加强信息披露和投资者关 系管理

提高财务报告的智能化和 自动化水平

国际会计学在企业中的应用和案例分析

国际会计准则的应用:介绍国际会计准则在企业中的应用,如财务报告、内部控制等方面。

国际财务报告准则(IFRS): 国际通用的财务报告标准

改进措施:加强内部控制、提 高信息披露质量、加强审计监

督

国际财务报告的质量现状和问题

问题一:信息披露不充分, 缺乏透明度

问题二:会计准则不一致, 导致可比性差

国际财务报告的质量现状: 存在一定的差异和不规范

问题三:审计质量参差不齐, 存在风险隐患

国际财务报表的编制基础和原则

国际会计准则(IAS):国际财务报表编制的基础 财务报表的构成:资产负债表、利润表、现金流量表等 财务报表的披露原则:透明度、可比性、完整性、及时性 财务报表的编制方法:历史成本法、公允价值法等

国际财务报表的构成和内容

利润表:反映企业在一定时 期的经营成果

现金流量表:反映企业在一定 时期的现金流入和流出情况

披露语言:使用国际通用的语言进行披 露,如英语、法语等

国际会计 ppt课件

Choi/Meek,260/2e0/4/21

国际会计

88

美国的乔伊和米勒有较为全面的 定义:

国际会计把一般目的的、面向本国的会计在最 广泛的含义上扩展到:

国际比较分析;

多国经营交易和多国企业经营方式中独特的 会计计量和报告问题;

国际金融市场的会计需要;

通过政治、组织、职业和准则制订各方面的 活动,对世界范围内会计和财务报告的差异所 进行的协调。

Choi/Meek, 6/e

3

International Accounting 涉外会计 v.s. 国际会计

国际结算 international settlement

将学:涉外会计 also translated as international accounting

是否有区别 any differences?

Financial innovation

Identifying potential market risks Quantifying trade-offs associated with alternative risk reduction strategies Measuring risk exposures Accounting for specific hedge products Evaluating the effectiveness of hedging programs

Choi/Meek, 6/e

12

Contributing Factors (contin)

Growth and spread of multinational operations

Choi/Meek, 6/e

13

Choi/Meek, 6/e

国际会计(第三、四章国别会计)0

SEC是根据1934年证券交易法第四条规定而设立,是 掌管证券法规的行政机关,它对证券法和证券交易 法的实施负责,监督和管理实施情况。

该委员会是由总统直接任命的五个委员组成的独立的

机构。

SEC的见解和提案的权威性不亚于美国会计学会 (AAA)和美国注册会计师协会(AICPA)的见解和提案。

总部设在华盛顿,在美国境内各主要金融中心所在 地设有分支机构。

SEC在执行有关法令的过程中,对公司会计有权威 性的影响。

根据证券法和证券交易法以及以后陆续颁布的专项 法令,证券交易委员会在制定会计准则方面拥有法律赋 予的最高权威。

但是,值得注意的是: SEC自成立以后并没

有直接行使过这项权力。因为从建立SEC之初就 没有打算使其成为一个制定会计准则的机构,而 是使之成为一个监督机构。

美国会计准则的制定工作先后由三个 会计职业团体承担。

1886 年 成 立 了 美 国 注 册 会 计 师 协 会 ( America Institute of Certified Public Accountants-AICPA) ,开始它只是一个维护公共会计师利益, 进行学术交流的组织。

证券交易法

证券交易法是1934年制定的,主要是针对证券 发行后在证券交易所或场外交易市场继续流 通而制定的法律,主要规定有:

• 建立SEC ,对实施1933和1934年两项法令负 责监督和管理

• 授权SEC制定会计准则 • 对有关会计信息的披露提出要求

证券交易委员会 (SEC)

1934年建立。

世界经济大危后,美国政府决心在立法方面加强对公 司会计的约束和监督。

SEC与“美国注册会计师协会”(AICPA)和 “财务会计准则委员会”(FASB)以及其他民间 组织的代表保持联系,并把会计准则的制定交权 给民间机构。

该委员会是由总统直接任命的五个委员组成的独立的

机构。

SEC的见解和提案的权威性不亚于美国会计学会 (AAA)和美国注册会计师协会(AICPA)的见解和提案。

总部设在华盛顿,在美国境内各主要金融中心所在 地设有分支机构。

SEC在执行有关法令的过程中,对公司会计有权威 性的影响。

根据证券法和证券交易法以及以后陆续颁布的专项 法令,证券交易委员会在制定会计准则方面拥有法律赋 予的最高权威。

但是,值得注意的是: SEC自成立以后并没

有直接行使过这项权力。因为从建立SEC之初就 没有打算使其成为一个制定会计准则的机构,而 是使之成为一个监督机构。

美国会计准则的制定工作先后由三个 会计职业团体承担。

1886 年 成 立 了 美 国 注 册 会 计 师 协 会 ( America Institute of Certified Public Accountants-AICPA) ,开始它只是一个维护公共会计师利益, 进行学术交流的组织。

证券交易法

证券交易法是1934年制定的,主要是针对证券 发行后在证券交易所或场外交易市场继续流 通而制定的法律,主要规定有:

• 建立SEC ,对实施1933和1934年两项法令负 责监督和管理

• 授权SEC制定会计准则 • 对有关会计信息的披露提出要求

证券交易委员会 (SEC)

1934年建立。

世界经济大危后,美国政府决心在立法方面加强对公 司会计的约束和监督。

SEC与“美国注册会计师协会”(AICPA)和 “财务会计准则委员会”(FASB)以及其他民间 组织的代表保持联系,并把会计准则的制定交权 给民间机构。

国际会计学(上)教学精品PPT课件

◆为国际会计实务的比较提供基础; ◆为国际会计的协调提供依据。

第一节 影响会计模式的会计环境

会计环境,是指会计所面临的条件和情况。

会计环境是一个内容十分广泛的命题,是导致不同会计模式和不 同国家会计差异的主要原因。

主要包括:政治因素、经济因素、法律因素和文化因素等。

课后阅读:美国著名国际会计学者弗雷德里克、乔伊等的八因素论

(2)国际金融市场逐步形成;

三大金融市场:伦敦、纽约和东京

(3)国内企业纷纷走向国际货币资本市场融资。

(二)跨国公司的兴起

——跨国公司(Transnational Corporation):至少在两个国家进行制

造、销售和服务活动的公司。

跨国公司具有两面性:一方面具有垄断性和国际剥削性(超越多数国家 法律、强势战略),另一方面它作为世界性的企业组织形式具有科学性 和合理性(高效率的经营活动、输送知识和技能)。

2、我国学者徐经长等所下的定义 国际会计:现代会计在国际范围内的拓展,它与 国别会计比较、国际会计差异协调及跨国经营所 涉及的财务会计和管理会计问题为对象,以协调 差异和加强跨国经营会计管理为目标的一个新的 会计分支(徐经长、杜胜利、陈轲,1999)。

二、国际会计的形成和发展的原因

将国际会计作为一个专题研究始于20世纪六十年 代,但会计的国际化过程却自会计产生起就存在。直 接推动国际会计(作为一门独立的学科)产生的原因 如下:

(三)经济地区化的推进

——主要表现为区域经济集团的形成,如欧洲联盟(UN)、 经济合作与发展组织(OECD)等。

(四)国际间财务会计的交流

——主要通过会计国际组织或区域组织来进行 如:欧洲会计师联合会、国际会计合作委员会、会计职业国际协调 委员会、国际会计准则委员会、国际会计师联合会等。

第一节 影响会计模式的会计环境

会计环境,是指会计所面临的条件和情况。

会计环境是一个内容十分广泛的命题,是导致不同会计模式和不 同国家会计差异的主要原因。

主要包括:政治因素、经济因素、法律因素和文化因素等。

课后阅读:美国著名国际会计学者弗雷德里克、乔伊等的八因素论

(2)国际金融市场逐步形成;

三大金融市场:伦敦、纽约和东京

(3)国内企业纷纷走向国际货币资本市场融资。

(二)跨国公司的兴起

——跨国公司(Transnational Corporation):至少在两个国家进行制

造、销售和服务活动的公司。

跨国公司具有两面性:一方面具有垄断性和国际剥削性(超越多数国家 法律、强势战略),另一方面它作为世界性的企业组织形式具有科学性 和合理性(高效率的经营活动、输送知识和技能)。

2、我国学者徐经长等所下的定义 国际会计:现代会计在国际范围内的拓展,它与 国别会计比较、国际会计差异协调及跨国经营所 涉及的财务会计和管理会计问题为对象,以协调 差异和加强跨国经营会计管理为目标的一个新的 会计分支(徐经长、杜胜利、陈轲,1999)。

二、国际会计的形成和发展的原因

将国际会计作为一个专题研究始于20世纪六十年 代,但会计的国际化过程却自会计产生起就存在。直 接推动国际会计(作为一门独立的学科)产生的原因 如下:

(三)经济地区化的推进

——主要表现为区域经济集团的形成,如欧洲联盟(UN)、 经济合作与发展组织(OECD)等。

(四)国际间财务会计的交流

——主要通过会计国际组织或区域组织来进行 如:欧洲会计师联合会、国际会计合作委员会、会计职业国际协调 委员会、国际会计准则委员会、国际会计师联合会等。

国际会计课件

一、公司会计的法律规范

• 制定会计准则与制定财务报告规章及规范 财务报表的格式、项目、编表方法等工作 有一定的联系,但不完全相同 • 根据证券法和证券交易法等法令规定,证 券交易委员会拥有制定会计准则的权利, 然而,它却从未直接行使过这种权利,而 是将制定会计准则的任务交给了民间专业 机构

一、公司会计的法律规范

二、会计职业团体与会计准则制定

• 还发表了一些文告(APB’Statements)即《会 计原则委员会说明》,这些文告不是公认会计原 则,而是委员会对一些会计与报表基本问题的看 法和理论观点的论述。 • 其中1970年发表的《会计原则委员会第4号文告: 企业财务报告依据的基本概念和基本会计原则》, 比较全面系统地总结了财务会计的环境、目的、 基本特征、基本要素、一般会计原则、财务会计 和财务报表的本质及其局限性等方面的问题。在 财务会计的理论探讨方面占有一定的位置,时常 被引述

二、会计职业团体与会计准则制定

(一)会计程序委员会(1938——1958) • 美国注册会计师协会在1938年建立了会计程序委 员,乔治•梅为首任主席,由21位职业会计师组成 • 自1939年至1958年共发布了51个《会计研究公告》 • 存在问题:①只是列举了当时存在的不同会计惯 例,可供选择的范围很广,起不到指导作用;② 公告发布的内容次序杂乱,各个公告中表明的立 场也不完全一致,对同一事项的会计处理指南往 往前后矛盾,主要原因是缺乏系统的理论指导; ③委员都是会计职业界人士且为兼职 。

二、会计职业团体与会计准则制定

• 基金会除了下设财务会计准则委员会外,还下设 财务会计准则咨询委员会,成员约30至40人,包 括财务信息的编送、审计、使用等各方面的专业 人员。重大的方针和技术问题两个委员会要进行 磋商 。 • 财务会计准则委员会共7名委员,其中来自会计职 业界3人,工商业界2人,政府1人,教学机构1人。 显然,在机构设置上强调了广泛代表性和独立性, 目的是使制定的准则具有客观性和中立性。

国际会计PPT

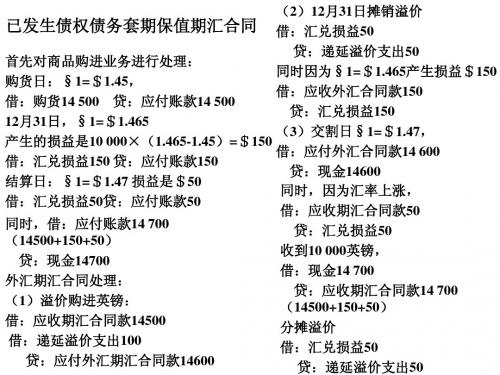

(5)借:递延汇兑损益=帐户余额 ) 递延折价支出=前面 贷:购货 货物成本 发票价格1.1R* 发票价格 加:外汇溢价 或者 减外汇折价 减:递延汇兑收益 得商品成本=远期外汇成本 得商品成本 远期外汇成本 外币投机=12.1买入2 外币投机=12.1买入2月的期汇 1、12.1 借:应收远期外汇合同款 约定 、 应收远期外汇合同款=约定 约定R* 贷:应付远期外汇合同款 2、12.31 借:应收远期外汇合同款 、 汇兑损益=12.31R-约定 约定R 贷:汇兑损益 约定 3、1.31 DR应付远期外汇合同款 约定R 、 应付远期外汇合同款=约定 应付远期外汇合同款 约定 CR现金 现金 DR 现金 现金=CR应收远期外汇合同款 前面总和 应收远期外汇合同款=前面总和 应收远期外汇合同款 DR 现金 当日 现金=当日 当日R* CR 汇兑损益 现金=前面总和 现金 前面总和

单项交易观点业务发生当日以当日汇率记账;编表日按当日汇率对资产负债 单项交易观点 等账户进行调整;交易结算日应按当日汇率进行调整,确认汇兑损益,整个 过程看成是单项业务。两项交易观点 两项交易观点:是把交易的发生作为交易完成的标志, 两项交易观点 把交易发生和货款的结算当成是两项业务。交易结算的汇兑处理1。做实现的 损益,计入当期损益2.作未实现的递延损益,列入资产负债表,直到交易结 束。衍生金融工具 衍生金融工具是指现金、手持证券以及引起某种合约上的权利、义务产 衍生金融工具 生的合约。业务 业务有金融远期、金融期货、金融期权、金融互换。衍生金融工 业务 衍生金融工 具是经济发展的产物,金融市场的动荡使其产生成为必然,其最大的特点 其最大的特点是 具是经济发展的产物 其最大的特点 有杠杆性和高风险性。衍生金融工具对会计处理的冲击 衍生金融工具对会计处理的冲击=对财务会计要素有 衍生金融工具对会计处理的冲击 影响:财务会计要素的定义着眼于过去的交易与事项,工具在于未来合同的 履行情况。对会计确认标准的影响:按会计的“权责方式制”,工具也不能 确认。对会计计量基础影响:传统会计按历史成本原则,工具按公允价值。 工具对财务报告披露的影响大外币交易的折算 外币交易的折算:将以外币反映的交易换算为 外币交易的折算 本币为计量单位,从而按本币记帐外币报表折算 外币报表折算:从事跨国经营的公司,采 外币报表折算 用其功能货币来重新表述部分财务报告中按外币计量的资产,负债,收入费 用等项目的会计程序和方法。远期外汇合同折价和溢价 远期外汇合同折价和溢价=远期外汇汇率与即 远期外汇合同折价和溢价 期外汇汇率的差额,计入递延汇兑损益,在合同有效期内摊销。 期汇合同的目的: 期汇合同的目的:约定外汇付款套期保值/为发生的债权债务套期保值/外汇 投机 FASB——Financial Accounting Standards Board财务会计准则委员会 财务会计准则委员会 GAAP-—Generally Accepted Accounting Principles 公认会计原则

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

international financial managers encounter? Identify four tasks involved in managing foreign

exchange risk. How does translation exposure differ from

Choi/Meek, 6/e

6

Choi/Meek, 6/e

7

Choi/Meek, 6/e

8

Translation Exposure (contin)

Multiple currency translation exposure report

Enables a parent company to aggregate its translation exposure reports for all foreign subsidiaries.

Internal risk factors

Financial reporting risks Liquidity and leverage Commodity price changes Equity price changes Liquidity Credit exposure Regulatory compliance Tax exposure Accounting risk

International Accounting, 6/e Frederick D.S. Choi Gary K. Meek

Chapter 11: Financial Risk Management

Choi/Meek, 6/e

1

Learning Objectives

What does risk management entail? What are the various types of market risks that

Monetary-nonmonetary method

Exposure = monetary assets minus monetary liabilities

Current-noncurrent method

Exposure = current assets minus current liabilities

Company can analyze its worldwide translation exposure by currency.

Choi/Meek, 6/e

9

Choi/Meek, 6/e

2

Enterprise in the context of a firm’s business strategy External risk factors to consider:

Macroeconomic factors Exchange rate behavior Political intelligence Competitive environment Revenue concentration Inflation rates Immigration regulations Physical security Data security Technological obsolescence

Choi/Meek, 6/e

3

Why Manage Financial Risks?

Stabilize expected cash flows Facilitate concentration on primary business risk Align interests of shareholders and bondholders Maximize returns on pension fund investments Limit exposure of firm’s clients to financial risks

Measure a firm’s FX exposure.

Account for specific hedge products.

Evaluate effectiveness of hedging programs.

Choi/Meek, 6/e

5

Translation Exposure

Translation exposure: measures impact of FX changes on domestic currency equivalents of foreign currency assets and liabilities.

Choi/Meek, 6/e

4

Accounting Dimension of FX Risk Management

Identify potential FX risk.

Quantify tradeoffs associated with alternative riskresponse strategies.

transaction exposure? What is a financial derivative and how is it measured? Identify three types of foreign currency hedges and

their accounting treatments recommended by IAS 39 and FAS 133.

Current rate translation method

Exposure = total assets minus total liabilities

Temporal method

Exposure = monetary assets (including nonmonetary assets measured at current values) minus monetary liabilities

exchange risk. How does translation exposure differ from

Choi/Meek, 6/e

6

Choi/Meek, 6/e

7

Choi/Meek, 6/e

8

Translation Exposure (contin)

Multiple currency translation exposure report

Enables a parent company to aggregate its translation exposure reports for all foreign subsidiaries.

Internal risk factors

Financial reporting risks Liquidity and leverage Commodity price changes Equity price changes Liquidity Credit exposure Regulatory compliance Tax exposure Accounting risk

International Accounting, 6/e Frederick D.S. Choi Gary K. Meek

Chapter 11: Financial Risk Management

Choi/Meek, 6/e

1

Learning Objectives

What does risk management entail? What are the various types of market risks that

Monetary-nonmonetary method

Exposure = monetary assets minus monetary liabilities

Current-noncurrent method

Exposure = current assets minus current liabilities

Company can analyze its worldwide translation exposure by currency.

Choi/Meek, 6/e

9

Choi/Meek, 6/e

2

Enterprise in the context of a firm’s business strategy External risk factors to consider:

Macroeconomic factors Exchange rate behavior Political intelligence Competitive environment Revenue concentration Inflation rates Immigration regulations Physical security Data security Technological obsolescence

Choi/Meek, 6/e

3

Why Manage Financial Risks?

Stabilize expected cash flows Facilitate concentration on primary business risk Align interests of shareholders and bondholders Maximize returns on pension fund investments Limit exposure of firm’s clients to financial risks

Measure a firm’s FX exposure.

Account for specific hedge products.

Evaluate effectiveness of hedging programs.

Choi/Meek, 6/e

5

Translation Exposure

Translation exposure: measures impact of FX changes on domestic currency equivalents of foreign currency assets and liabilities.

Choi/Meek, 6/e

4

Accounting Dimension of FX Risk Management

Identify potential FX risk.

Quantify tradeoffs associated with alternative riskresponse strategies.

transaction exposure? What is a financial derivative and how is it measured? Identify three types of foreign currency hedges and

their accounting treatments recommended by IAS 39 and FAS 133.

Current rate translation method

Exposure = total assets minus total liabilities

Temporal method

Exposure = monetary assets (including nonmonetary assets measured at current values) minus monetary liabilities