调整建设工程计价依据增值税税率的通知

川建造价发〔2018〕392号

川建造价发〔2018〕392号四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设⼯程计价依据调整办法》调整的通知川建造价发〔2018〕392号各市(州)及扩权试点县住房城乡建设⾏政主管部门,各建设、设计、施⼯、咨询及相关单位:根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及住房城乡建设部办公厅《关于调整建设⼯程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省建设⼯程造价计价依据调整有关事宜通知如下:⼀、增值税⼀般计税四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设⼯程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:(⼀)附件调整附件第四条调整办法,第(⼀)条15定额调整,第6款中税⾦:“销项增值税按税率11%计算,销项税额=税前⼯程造价×销项增值税税率11%”调整为“销项增值税按税率10%计算,销项税额=税前⼯程造价×销项增值税税率10%”。

(⼆)附件2调整(详见附件)(三)有关说明未调整部分仍按四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设⼯程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执⾏,安全⽂明施⼯基本费费率标准(⼀般计税法)仍按四川省住房和城乡建设厅《关于印发<四川省建设⼯程安全⽂明施⼯费计价管理办法>的通知》(川建发〔2017〕5号)执⾏。

⼆、增值税简易计税(⼀)增值税实⾏简易计税的15定额调整根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)、财政部、税务总局《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)等有关政策通知,15定额费⽤、费率调整如下:1.以“元”为单位的费⽤调整2.以“费率(%)”表现的费⽤标准调整(1)调整后的安全⽂明施⼯基本费费率标准(简易计税法)四川省住房和城乡建设厅《关于印发<四川省建设⼯程安全⽂明施⼯费计价管理办法>的通知》(川建发〔2017〕5号)中安全⽂明施⼯基本费费率表(简易计税法)调整后的标准如下:(2)调整后的其他总价措施项⽬费计取标准(3)定额材料基价调整系数在编制建设⼯程设计概算、施⼯图预算、招标控制价时,对直接使⽤定额材料基价计价的材料,依据下列综合调整系数进⾏调整。

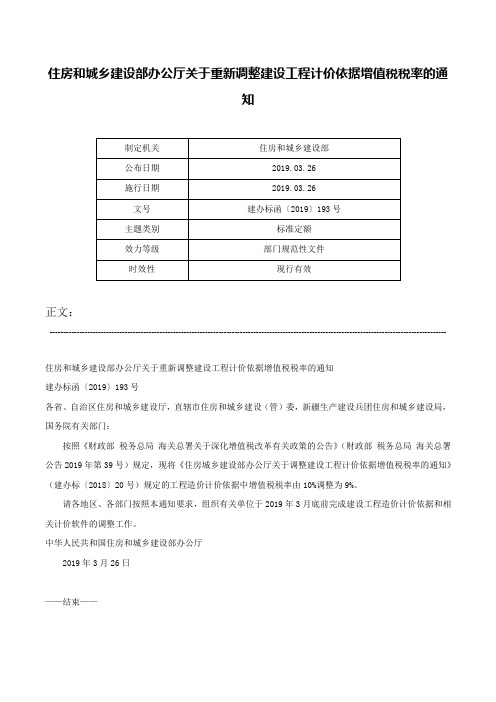

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知-建办标函〔2019〕193号

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通

知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知

建办标函〔2019〕193号

各省、自治区住房和城乡建设厅,直辖市住房和城乡建设(管)委,新疆生产建设兵团住房和城乡建设局,国务院有关部门:

按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,现将《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)规定的工程造价计价依据中增值税税率由10%调整为9%。

请各地区、各部门按照本通知要求,组织有关单位于2019年3月底前完成建设工程造价计价依据和相关计价软件的调整工作。

中华人民共和国住房和城乡建设部办公厅

2019年3月26日

——结束——。

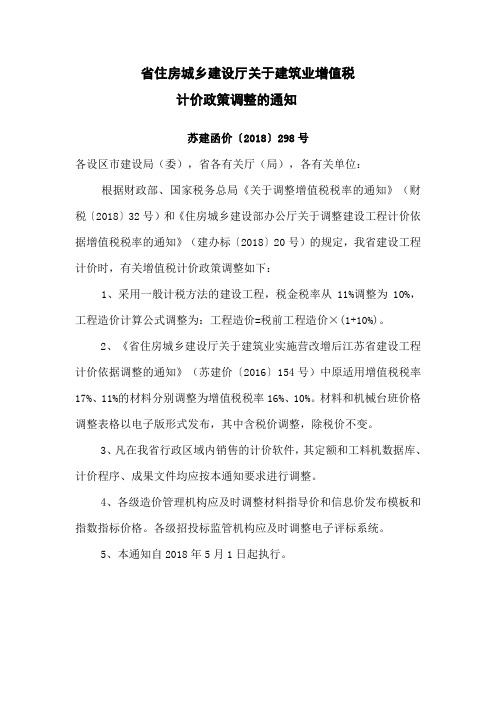

江苏省调整建筑工程计价的通知

省住房城乡建设厅关于建筑业增值税

计价政策调整的通知

苏建函价〔2018〕298号

各设区市建设局(委),省各有关厅(局),各有关单位:根据财政部、国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的规定,我省建设工程计价时,有关增值税计价政策调整如下:

1、采用一般计税方法的建设工程,税金税率从11%调整为10%,工程造价计算公式调整为:工程造价=税前工程造价×(1+10%)。

2、《省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》(苏建价〔2016〕154号)中原适用增值税税率17%、11%的材料分别调整为增值税税率16%、10%。

材料和机械台班价格调整表格以电子版形式发布,其中含税价调整,除税价不变。

3、凡在我省行政区域内销售的计价软件,其定额和工料机数据库、计价程序、成果文件均应按本通知要求进行调整。

4、各级造价管理机构应及时调整材料指导价和信息价发布模板和指数指标价格。

各级招投标监管机构应及时调整电子评标系统。

5、本通知自2018年5月1日起执行。

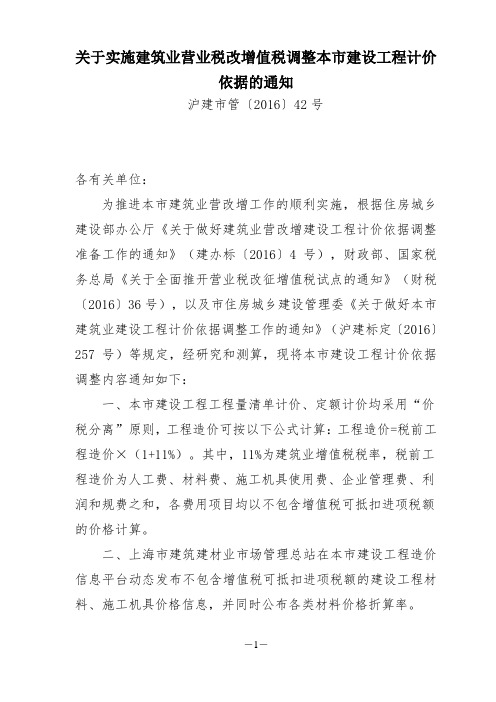

沪建市管〔2016〕42号关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

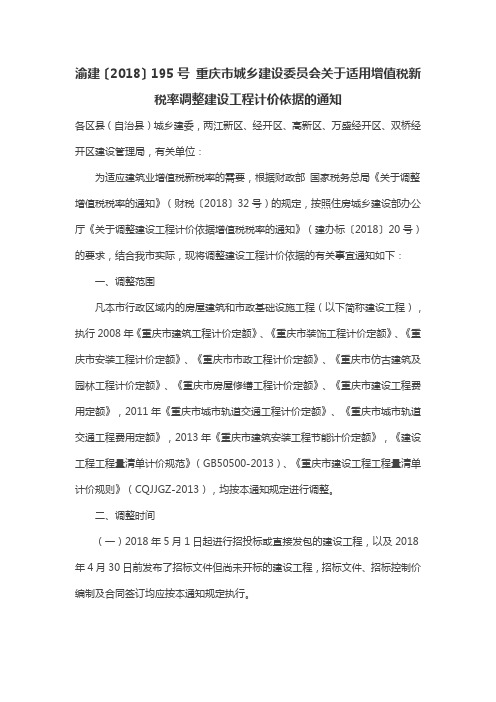

重庆市城乡建设委员会关于建筑业营业税改征增值税调整建设工程计价依据的通知

重庆市城乡建设委员会关于建筑业营业税改征增值税调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:根据财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)、《营业税改征增值税试点方案》(财税〔2011〕110号)的规定,按照住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)的要求,为适应2016年5月1日起建筑业全面推开营业税改征增值税(以下简称营改增)试点的需要,保障营改增后工程造价计价工作顺利平稳实施,结合我市实际,现就营改增后建设工程计价依据调整的有关事宜通知如下:一、调整原则凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》(以下简称2008计价定额),2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》(以下简称2011轨道定额),2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013)(以下简称2013清单计价),均按照“价税分离”和营改增前后各项费用水平不变的原则调整计价依据。

工程造价=税前工程造价×(1+建筑业增值税税率11%)其中,税前工程造价为人工费、材料费、施工机械(具)使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、调整时间及范围(一)2016年5月1日起进行招投标或直接发包的建设工程,以及2016年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

京建发〔2018〕191号 北京市住房和城乡建设委员会关于调整北京市建设工程计价依据增值税税率的通知

北京市住房和城乡建设委员会关于调整北京市建设工程计价依据增值税税率的通知

信息来源:印发时间:2018年04月24日发布时间:2018年04月25日浏

览次数:744

京建发〔2018〕191号

各有关单位:

根据《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,现对调整北京市建设工程计价依据(含北京市房屋修缮工程计价依据)中增值税税率的有关事项通知如下:

一、现行北京市建设工程计价依据中增值税税率由11%调整为10%。

二、现行北京市建设工程计价依据中以“元”为单位的要素价格和以费率形式计取的有关费用标准不变。

三、实施时间

(一)2018年5月1日(含5月1日)以后开标或签订施工合同的建设工程项目,招标人或发包人应按照本通知执行。

(二)2018年4月30日(含4月30日)前已开标或已签订施工合同的建设工程,发、承包双方按照友好协商的原则,调整合同价款。

(三)自本通知发布之日起执行。

北京市住房和城乡建设委员会

2018年4月24日【页面纠错】【大中小】【打印】【关闭】。

渝建

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

增值税调整后浙江省建设工程计价规则有关增值税

建建发〔2018改委、绍兴市建管局: 根据《住房城乡建设部办公厅关于调整建设工程计价依据增

值税税率的通知》(建办标 〔2018〕20号)和财政部、税务总 局《关于调整增值税税率的通知》(财税〔2018〕32号)要求, 现对我厅《关于建筑业实施营改增后浙江省建设工程计价规则调 整的通知》(建建发〔2016〕144号)中的增值税税率及相关计 价系数作如下调整:

一、计算增值税销项税额时,增值税税率调整为 10%。 二、使用 2010版计价依据编制招标控制价时,取费基数保持 不变。计算税金时,定额基期有关价格要素中的进项税额扣除方 法中的调整系数调整如下: 1.定额中以“元”为单位出现的其他材料费、摊销材料费、 其他机械费等乘以的调整系数调整为 0.94。 2.施工机械台班单价在扣除机上人工费和燃料动力费后乘以 的调整系数调整为 0.96。 3.目前尚未发布信息价的材料按基期价格统一乘以的调整系 数调整为 0.94。 三、综合考虑市场因素,建设工程施工取费不作调整。

四、本通知自 2018年 5 月 1 日起执行。

沪建市管〔2016〕42号 关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

沪建市管[2016]42号--关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知

![沪建市管[2016]42号--关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知](https://img.taocdn.com/s3/m/718ee17048d7c1c709a14505.png)

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11% 业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

增值税调整为9% 渝建〔2019〕143号

关于适用增值税新税率调整建设工程计价依据的通知渝建〔2019〕143号重庆市住房和城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)住房城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设局,有关单位:为适应建筑业增值税新税率的需要,根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)的规定,按照《住房城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函〔2019〕193号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(简称建设工程),执行原计价定额和现行计价定额的,均按本通知规定进行调整。

(一)原计价定额包括:2008年重庆市建筑、装饰、安装、市政、仿古建筑及园林、房屋修缮工程计价定额,2008年重庆市建设工程费用定额,2011年重庆市城市轨道交通工程计价定额,2011年重庆市城市轨道交通工程费用定额,2013年重庆市建筑安装工程节能计价定额。

(二)现行计价定额包括:2018年8月1日起执行的2018年重庆市房屋建筑与装饰、仿古建筑、通用安装、市政、园林绿化、构筑物、城市轨道交通、爆破、房屋修缮、绿色建筑、装配式建筑工程计价定额,2018年重庆市建设工程费用定额,以及2019年3月1日起执行的重庆市城市地下综合管廊、城市管线迁改工程计价定额。

二、调整时间(一)2019年4月1日起进行招投标或直接发包的建设工程,以及2019年3月31日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按调整后的建筑业增值税新税率执行。

(二)2019年4月1日前已开工但未竣工的建设工程,2019年4月1日前完成工程量部分仍按建筑业增值税原税率执行;2019年4月1日起完成工程量部分按调整后的建筑业增值税新税率执行。

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知

市政工程建 筑 技 术 开 发·61·Municipal EngineeringBuilding Technology Development第46卷第7期2019年4月在住区尺度相近的背景下,沿海赛洛城的共享度更高,公共活动空间层次类型更多。

通过实例对比,该开放模式下的住区相较于其他住区开放性更好(表7)。

4 结束语资源共享是开放的核心,通过共享实现资源最优配置及最有效利用,能真正体现社会公平与效率优先的原则。

本文从住区资源共享的角度出发,将共享度作为住区开放性的评价指针,探讨如何从规划设计的角度提高住区的开放成效。

作为一种新的住区模式,开放式住区在保证住区提供完善的居住环境的同时,提高住区内公共资源的共享度。

其规划模式在国内仍需进一步探索与归纳,以促进城市资源的流通发展,营造和谐开放的社会环境。

表6 不同的公共设施布置形式对可持续性要求的反映侧边线性布局角部集中布局局部集中布局线性贯通布局线性非贯通布局经济性功能排布多样化是否是是是低成本否是(集中设计规划)是(空间利用)否(全贯通单独成区)是生态性有利于步行否否(对角距离大)是(抵达距离短)是(通过街道分区布置)是步行空间安全是(人行道)是(人车分流)否(人车不分)是是(不利于车行)社会性提供多样有活力的社会生活是是(住区内外的聚集处)是是(各个区域都能前往使用)是促进居民交往否(没有集中的交流空间)是是是否参考文献[1] 蒋黎晅.我国城市住区发展新模式——开放型住区研究[J].南京工业大学学报(社会科学版),2005,4(1):47–50.[2] 骆豪.城市综合体共享停车需求预测方法研究[D].苏州:苏州科技大学,2017.[3] 徐亚国.城市道路路边停车设置方法研究[J].土木工程学报,2003,36(1):52–57.[4] 杨城.开放式住区外部空间环境的适老性设计研究[D].苏州:苏州科技大学,2017.[5] 张杰.基于资源共享视角下的住区开放性研究[D].西安:西安建筑科技大学,2013.[6] 曾卫 王华 尤娟娟 王琳琳.城市街区型住区的规划策略研究[J].西部人居环境学刊,2016,31(3):82–89.[7] 公路公车技术标准:JTGB 01—2014[S].[8] 蔡军.居民出行效率与合理路网间距的确定[J].城市交通,2005(3):58–63.[9] 吴晓林.从封闭小区到街区制的政策转型:形势研判与改革进路[J].江汉论坛,2016(5):40–45.[10] 孙晓鹏,徐永利,殷勇,等.苏州控制保护建筑维修中的现代技术应用策略[J].建筑技术,2016,47(7):648–651.百子湾家园A区二期沿海赛洛城湾南一路广渠路图1 沿海赛洛城、百子湾家园区位表7 开放模式对比沿海赛洛城二期百子湾家园A 区平面图车流量车流量维持正常水平;城市交通高峰期时,车辆会选择从东西向的住区内部道路穿行住区内设大面积停车场,车流量依旧较少;城市交通高峰期时,缓解交通拥堵作用有限公共空间使用公共空间完全向外部开放,40%使用者为住区外部人员,且未对居民自身的使用产生影响公共空间向外部开放,外部人员可以自由穿越住区公共空间,但使用者仍以住区居民为主结合公共设施的停车数97/个采用倾斜式停车住区内道路限制停车78/个采用平行式停车住区内停车场采用垂直式停车公共设施(商业)丰富度商户数量:130/个商业类型:银行、餐饮、超市、美容健身、房产、服装零售、药店商业氛围良好商户数量:20/个商业类型:银行、餐饮、超市商业氛围较差住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知日前,住房和城乡建设部印发通知,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)规定,现将《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)规定的工程造价计价依据中增值税税率由10%调整为9%。

《重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知》渝建[2018]195号

![《重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知》渝建[2018]195号](https://img.taocdn.com/s3/m/f3a53990ce2f0066f53322ea.png)

重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知渝建〔2018〕195号各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%。

住建部关于建设工程计价依据增值税税率调整的通知

住建部关于建设工程计价依据增值税税率

调整的通知

导读:本文住建部关于建设工程计价依据增值税税率调整的通知,仅供参考,如果能帮助到您,欢迎点评和分享。

为您整理“住建部关于建设工程计价依据增值税税率调整的通知”,欢迎阅读参考,精彩内容请继续关注相关栏目发布的信息。

住建部关于建设工程计价依据增值税税率调整的通知

各省、自治区住房城乡建设厅,直辖市建委,国务院有关部门:按照财政部税务总局关于调整增值税税率的通知(财税[2018]32号)要求,现将《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号)规定的工程造价计价依据中增值税税率。

请各地区、各部门按照本通知要求,组织有关单位于2018年4月底前完成建设工程造价计价依据和相关计价软件的调整工作。

中华人民共和国住房和城乡建设部办公厅

2018年4月9日。

渝建〔2018〕195号

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

关于调整建设工程计价依据增值税税率的通知20190401执行

山东省住房和城乡建设厅

关于调整建设工程计价依据增值税税率的通知

信息发布时间:2019-03-28 信息浏览次数:3278 字号:[ 大中小]

鲁建标字〔2019〕10号

各市住房城乡建设局(城乡建委)、各有关单位:

按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)要求,决定调整我省建设工程造价计价依据,现将有关事项说明如下:

一、将我省建设工程费用项目组成及计算规则中的税率(增值税一般计税)从10%调整为9%,其他费率不变。

二、增值税一般计税下,材料费、施工机具使用费在扣除进项税额时,原适用16%、10%税率的,税率分别调整为13%、9%。

三、省工程造价管理机构将调查采集新税率下的材料、机械市场价格,编制和发布各专业定额价目表和施工机械台班、仪器仪表台班单价表。

四、请各软件开发单位尽快完成相关计价软件的调整工作。

五、本通知自2019年4月1日起执行。

山东省住房和城乡建设厅。

建筑业营业税改增值税调整本市建设工程计价依据的通知

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

海南省住房和城乡建设厅关于调整海南省建设工程增值税税率的通知-琼建定〔2019〕100号

海南省住房和城乡建设厅关于调整海南省建设工程增值税税率的通知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

海南省住房和城乡建设厅关于调整海南省建设工程增值税税率的通知

琼建定〔2019〕100号

各有关单位:

按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)的相关规定和《住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函〔2019〕193号)要求,现对本省建设工程增值税税率进行调整,具体通知如下:

一、2019年4月1日之后新建或在建的建设工程的增值税税率由10%调整为9%。

二、2019年4月1日之前已收讫相应工程价款或已完工尚未完成竣工结算的建设工程的增值税税率,按照税务部门发布的相关规定执行。

海南省住房和城乡建设厅

2019年3月29日

——结束——。

渝建〔2018〕195号

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

黑建规范〔2018〕5 号

各市(地)住建局(委),省农垦总局、森工总局住建局,各有

关单位:

按照《财政部 税务总局关于调整增值税税率的通知》(财税

2018 年 4 月底前完成。

三、各级招投标管理机构应按本通知要求及时调整电子评标

交易系统。

四、《关于黑龙江省建筑业营业税改征增值税调整建设工程

计价依据和招投标有关事项的通知》(黑建造价〔2016〕2 号)

中的相关规定继续执行,与本通知不一致的,以本通知为准。

〔2018〕32 号)和《住房城乡建设部办公厅关于调整建设工程计

价依据增值税税率的通知》(建标办〔2018〕20 号)的要求,现

对《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依

据和招投标有关事项的通知》(黑建造价〔2016〕2 号)中有关

建筑业增值税税率进行调整:

一、一般计税的建ห้องสมุดไป่ตู้项目,增值税税率由 11%调整为 10%,工

程造价计算公式调整为:工程造价=税前工程造价×(1+10%),

其中 10%为建筑业增值税税率。

二、工程计价应用软件应按本通知要求进行相应调整,并于

五、本通知自 2018 年 5 月 1 日起执行。