第三章+财务报表分析附录

第三个季度财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX公司第三季度的财务状况进行分析,评估公司的经营成果、财务状况和现金流量。

通过对财务数据的深入分析,为公司的管理层提供决策依据,并为投资者提供参考。

报告时间范围:2021年7月1日至2021年9月30日报告编制单位:XX公司财务部二、经营成果分析1. 营业收入分析第三季度,公司实现营业收入XX万元,较第二季度增长XX%,同比增长XX%。

营业收入增长的主要原因是新产品的推出以及市场份额的扩大。

(1)产品销售情况第三季度,公司主要产品A、B、C的销售额分别为XX万元、XX万元、XX万元,同比增长分别为XX%、XX%、XX%。

其中,新产品C的市场反响良好,销售额较去年同期增长XX%。

(2)区域销售情况第三季度,公司在国内市场的销售额为XX万元,同比增长XX%;在国际市场的销售额为XX万元,同比增长XX%。

国内市场销售额增长的主要原因是新产品的推广和市场份额的提升。

2. 营业成本分析第三季度,公司营业成本为XX万元,较第二季度增长XX%,同比增长XX%。

营业成本增长的主要原因包括原材料价格上涨、人工成本增加以及研发投入的增加。

(1)原材料成本第三季度,原材料成本为XX万元,较第二季度增长XX%,同比增长XX%。

原材料价格上涨是导致成本上升的主要原因。

(2)人工成本第三季度,人工成本为XX万元,较第二季度增长XX%,同比增长XX%。

人工成本上升的主要原因是员工薪酬调整和福利支出增加。

3. 营业利润分析第三季度,公司营业利润为XX万元,较第二季度增长XX%,同比增长XX%。

营业利润增长的主要原因是营业收入增长和成本控制措施的实施。

(1)毛利率分析第三季度,公司毛利率为XX%,较第二季度提高XX个百分点,同比增长XX个百分点。

毛利率提高的主要原因是产品结构优化和成本控制。

(2)费用控制分析第三季度,公司期间费用为XX万元,较第二季度增长XX%,同比增长XX%。

期间费用增长的主要原因包括销售费用和研发费用的增加。

财务报告分析论文的附录(3篇)

第1篇一、资产负债表(一)编制基础本报表以企业会计准则为依据,以企业会计制度为基础,按照企业实际财务状况编制。

(二)报表编制方法1. 资产负债表采用水平式结构,分为资产、负债和所有者权益三个部分。

2. 资产按照流动性分为流动资产和非流动资产,负债按照偿还期限分为流动负债和非流动负债。

3. 所有者权益按照权益性质分为实收资本、资本公积、盈余公积和未分配利润。

(三)报表内容1. 资产部分(1)流动资产:货币资金、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货、短期投资、一年内到期的非流动资产等。

(2)非流动资产:长期投资、固定资产、在建工程、无形资产、其他非流动资产等。

2. 负债部分(1)流动负债:短期借款、应付票据、应付账款、预收款项、其他应付款、一年内到期的非流动负债等。

(2)非流动负债:长期借款、应付债券、长期应付款、专项应付款、其他非流动负债等。

3. 所有者权益部分(1)实收资本:企业投资者投入的资本。

(2)资本公积:企业按规定计提的资本公积。

(3)盈余公积:企业按规定提取的盈余公积。

(4)未分配利润:企业未分配的利润。

二、利润表(一)编制基础本报表以企业会计准则为依据,以企业会计制度为基础,按照企业实际经营成果编制。

(二)报表编制方法1. 利润表采用多步式结构,分为营业利润、利润总额和净利润三个层次。

2. 营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用。

3. 利润总额=营业利润+营业外收入-营业外支出。

4. 净利润=利润总额-所得税费用。

(三)报表内容1. 营业收入:企业销售商品、提供劳务等实现的收入。

2. 营业成本:企业为生产、销售商品、提供劳务而发生的成本。

3. 税金及附加:企业按规定缴纳的税金及附加。

4. 销售费用:企业在销售商品过程中发生的费用。

5. 管理费用:企业为组织和管理生产经营活动而发生的费用。

6. 财务费用:企业为筹集生产经营资金而发生的费用。

零收入公司财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,市场竞争日益激烈,越来越多的初创企业选择以零收入模式开始运营。

零收入公司,顾名思义,指的是在一段时间内没有产生任何收入的公司。

这种模式在互联网行业尤为常见,如一些初创企业通过免费提供产品或服务,积累用户基础,待用户规模达到一定规模后再寻求盈利。

本报告旨在对一家零收入公司的财务状况进行深入分析,以期为该公司未来的发展提供有益的参考。

二、公司概况(以下内容根据实际情况填写)1. 公司名称:XX科技有限公司2. 成立时间:2018年3. 经营范围:移动互联网产品研发与运营4. 核心团队:由行业资深人士组成,具备丰富的互联网产品研发和运营经验三、财务报表分析(一)资产负债表分析1. 资产分析(1)流动资产:主要包括货币资金、应收账款、预付款项等。

分析流动资产占比,了解公司短期偿债能力。

(2)非流动资产:主要包括固定资产、无形资产等。

分析非流动资产占比,了解公司长期发展潜力。

(3)投资性资产:分析公司投资性资产占比,了解公司投资方向及收益情况。

2. 负债分析(1)流动负债:主要包括短期借款、应付账款、预收款项等。

分析流动负债占比,了解公司短期偿债压力。

(2)非流动负债:主要包括长期借款、应付债券等。

分析非流动负债占比,了解公司长期偿债能力。

(3)所有者权益:分析所有者权益占比,了解公司资本结构及股东权益状况。

(二)利润表分析1. 收入分析分析公司收入构成,了解主要收入来源,如广告收入、会员收入、付费服务收入等。

2. 成本费用分析分析公司成本费用构成,包括主营业务成本、销售费用、管理费用、财务费用等,了解公司成本控制能力。

3. 利润分析分析公司净利润、营业利润、利润总额等指标,了解公司盈利能力。

四、财务状况综合评价根据以上分析,对该公司财务状况进行综合评价:1. 资产状况该公司资产结构合理,流动资产占比相对较高,短期偿债能力较强。

但非流动资产占比相对较低,长期发展潜力有待提高。

罗斯公司理财读书笔记

罗斯公司理财读书笔记【篇一:《公司理财》罗斯笔记(已矫正)】第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题(长期投资项目)2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1什么是公司理财?1.1.1资产负债表流动资产?固定资产?有形?无形??流动负债?长期负债+所有者权益流动资产-流动负债?净营运资本短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

1.1.2资本结构债权人和股东v(公司的价值)=b(负债的价值)+s(所有者权益的价值)如何确定资本结构将影响公司的价值。

1.1.3财务经理财务经理的大部分工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

两个问题:1. 现金流量的确认:财务分析的大量工作就是从会计报表中获得现金流量的信息(注意会计角度与财务角度的区别)2. 现金流量的时点3. 现金流量的风险1.2公司证券对公司价值的或有索取权负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

债券和股票时伴随或依附于公司总价值的收益索取权。

1.3公司制企业1.3.1个体业主制1.3.2合伙制1.3.3公司制有限责任、产权易于转让和永续经营是其主要优点。

1.4公司制企业的目标公司制企业力图通过采取行动提高现有公司股票的价值以使股东财富最大化。

1.4.1代理成本和系列契约理论的观点代理成本:股东的监督成本和实施控制的成本1.4.2管理者的目标管理者的目标可能不同于股东的目标。

donaldson提出的管理者的两大动机:①②(组织的)生存;独立性和自我满足。

1.4.3所有权和控制权的分离——谁在经营企业?1.4.4股东应控制管理者行为吗?促使股东可以控制管理者的因素:①②③④股东通过股东大会选举董事;报酬计划和业绩激励计划;被接管的危险;经理市场的激烈竞争。

酒店类财务报告分析(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的繁荣,酒店行业作为旅游业的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告通过对某酒店近三年的财务报表进行分析,旨在全面了解酒店的财务状况、经营成果和现金流量,为酒店管理层提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到,该酒店的总资产由流动资产、非流动资产和负债构成。

其中,流动资产占总资产的比例最高,说明酒店短期偿债能力较强。

流动资产中,货币资金、应收账款和存货占比较大,表明酒店日常经营现金流量较为充足。

(2)负债结构分析酒店负债主要由流动负债和非流动负债构成。

流动负债中,短期借款和应付账款占比较大,说明酒店短期偿债压力较大。

非流动负债主要包括长期借款和长期应付款,表明酒店长期负债水平相对稳定。

(3)所有者权益分析所有者权益是酒店资产的来源之一,由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,酒店所有者权益稳步增长,表明酒店盈利能力和经营风险控制能力较强。

2. 利润表分析(1)营业收入分析酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

近年来,酒店营业收入逐年增长,表明酒店整体经营状况良好。

(2)营业成本分析酒店营业成本主要包括客房成本、餐饮成本、管理费用、销售费用和财务费用。

从营业成本构成来看,客房成本占比较高,表明酒店客房收入是酒店的主要收入来源。

(3)利润分析近年来,酒店净利润逐年增长,表明酒店盈利能力较强。

同时,毛利率、净利率等指标也呈现出逐年上升趋势,说明酒店经营效益良好。

3. 现金流量表分析(1)经营活动现金流量分析酒店经营活动现金流量主要包括销售商品、提供劳务收到的现金和支付给职工以及为职工支付的现金。

近年来,酒店经营活动现金流量逐年增长,表明酒店经营状况良好。

(2)投资活动现金流量分析酒店投资活动现金流量主要包括购建固定资产、无形资产和其他长期资产支付的现金。

近年来,酒店投资活动现金流量波动较大,主要受酒店装修、设备更新等因素影响。

第三章财务报表分析(完整)PPT课件

• 6.盈余现金保障倍数

• 盈余现金保障倍数=经营现金净流量÷净利润

• 一般来说,当企业当期净利润大于0时,盈余 现金保障倍数应当大于1。该指标越大,表明企业 经营活动产生的净利润对现金的贡献越大。

四、发展能力分析

(一)营业收入增长率 营业收入增长率=本年营业收入增长额÷上年营

业收入总额×100% 其中,本年营业收入增长额=本年营业收入总额

• 3.固定资产周转率 固定资产周转率(周转次数)=营业收入

÷平均固定资产净值

一般情况下,固定资产周转率越高, 表明企业固定资产利用越充分。

• 4.总资产周转率 总资产周转率(周转次数)=营业

收入/平均资产总额

• 5.不良资产比率 (资产减值准备余额+应提未提和应摊未

摊的潜亏挂账+未处理资产损失)÷(资产总 额+资产减值准备余额)

• (二)资本保值增值率

• 资本保值增值率=扣除客观因素后的本年末所有者权益总 额÷年初所有者权益总额×100% 一般认为,资本保值增值率越高,表明企业的资本保 全状况越好,所有者权益增长越快,债权人的债务越有保 障。该指标通常应当大于100%。

• 扣除客观因素后的本年末所有者权益总额 • 因国家投资、无偿划入、资产评估、清产核资、产权界定、

2. 产权比率=负债总额÷所有者权益总额

一般情况下,产权比率越低,表明企业的长 期偿债能力越强,但企业不能充分地发挥负债的 财务杠杆效应。

产权比率与资产负债率对评价偿债能力的作 用基本相同,两者的主要区别是:资产负债率侧 重于分析债务偿付安全性的物质保障程度,产权 比率则侧重于揭示财务结构的稳健程度以及自有 资金对偿债风险的承受能力。

• 按比较对象的不同分为

财务报表分析(财务总监)课件

第三章财务报表分析的基本比率

财务报表中有大量的数据,可以根据需要 计算出很多有意义的比率,这些比率涉及 企业经营管理的各个方面。这些比率包括 短期偿债能力比率、长期偿债能力比率、 营运能力比率和获利能力比率。

短期偿债能力比率

又称为变现能力比率,是企业产生现金 的能力。短期偿债的能力取决于在近期 转变为现金的能力。反映变现能力的财 务比率主要有流动比率和速动比率。

产权比率:

产权比率=(负债总额÷股东权益) ×100% 一般来说,股东资本大于借入资本较好, 但也不能一概而论。 产权比率高是高风险、高报酬的财务结 构;低是低风险、低报酬的财务结构。 该指标表明债权人投入的资本受到股东 权益保障的程度,或者说是企业清算时 对债权人的利益保障程度。

有形净值债务率

长期偿债能力

长期偿债能力表明企业对债务的承担能 力和偿还能力的保障能力。通过分析债 务与资产、净资产的关系,反映企业偿 付到期长期债务的能力。主要指标有资 产负债率、产权比率、有形净值债务率、 已获利息倍数。

资产负债率:

资产负债率=(负债总额÷资产总额)×100% 资产负债率反映在总资产中有多大比例是通过借债来筹资的,也 可以衡量企业在清算时保护债权人利益的程度。 从债权人的立场看,他们最关心的是欠款的安全,也就是能否按 时收回本金和利息。如果资产负债率很高,股东提供的资本比例 很低,则企业有不能及时偿债的风险。因此,他们希望资产负债 率保持在合理的范围之内。资产负债率越低,企业的偿债越有保 证,欠款越安全。 从股东的立场看,借款是“双刃剑”,既可以提高企业的盈利能 力,也增加了企业的风险。由于企业通过举债筹措的资金与股东 提供的资金在经营中发挥同样的作用,在全部资金回报率超过借 款利率的情况下,超额的回报属于股东,所以举债会增加股东的 利润。由于经营具有不确定性,借款后可能出现实际资本回报率 低于借款利率的情况,此时会使股东的利润减少。

财务报表附录

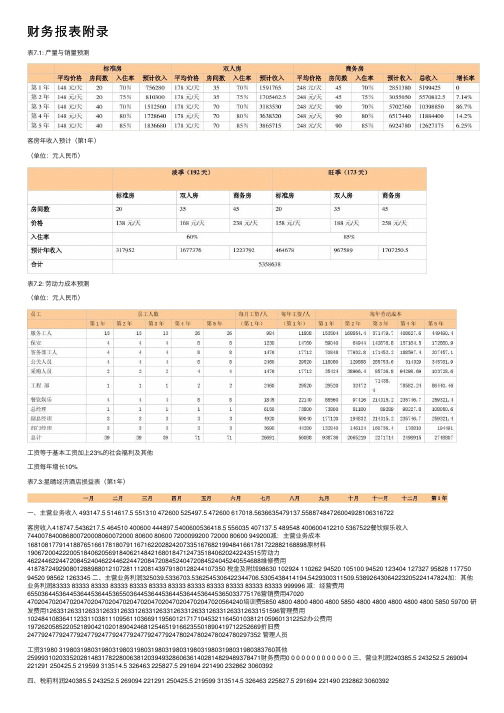

财务报表附录表7.1: 产量与销量预测客房年收⼊预计(第1年)(单位:元⼈民币)表7.2: 劳动⼒成本预测(单位:元⼈民币)⼯资等于基本⼯资加上23%的社会福利及其他⼯资每年增长10%表7.3:星晴经济酒店损益表(第1年)⼀、主营业务收⼊ 493147.5 514617.5 551310 472600 525497.5 472600 617018.5636635479137.55887484726004928106316722客房收⼊418747.5436217.5 464510 400600 444897.5400600536418.5 556035 407137.5 489548 400600412210 5367522餐饮娱乐收⼊744007840086800720008060072000 80600 80600 7200099200 72000 80600 949200减:主营业务成本1681081779141887651661781807911671622028242073351676821994841661781722882168898原材料190672004222005184062056918406214842168018471247351840620242243515劳动⼒462244622447208452404622446224472084720845240472084524045240554688维修费⽤41878724929080128898801210728111208143979180128244107350 税⾦及附加98630 102924 110262 94520 105100 94520 123404 127327 95828 117750 94520 98562 1263345 ⼆、主营业务利润325039.5336703.5362545306422344706.5305438414194.5429300311509.53892643064223205224147824加:其他业务利润83333 83333 83333 83333 83333 83333 83333 83333 83333 83333 83333 83333 999996 减:经营费⽤655036445364453644536445365503644536445364453644536445365033775176营销费⽤47020 4702047020470204702047020470204702047020470204702047020564240培训费5850 4800 4800 4800 4800 5850 4800 4800 4800 4800 4800 5850 59700 研发费⽤126331263312633126331263312633126331263312633126331263312633151596管理费⽤1024841083641123311038111095611036691195601217171045321164501038121059601312252办公费⽤197262058522052189042102018904246812546519166235501890419712252669折旧费247792477924779247792477924779247792477924780247802478024780297352 管理⼈员⼯资31980 3198031980319803198031980319803198031980319803198031980383760其他259993102033520281483178228006381203949328606361402814829489378471财务费⽤0 0 0 0 0 0 0 0 0 0 0 0 0 三、营业利润240385.5 243252.5 269094 221291 250425.5 219599 313514.5 326463 225827.5 291694 221490 232862 3060392四、税前利润240385.5 243252.5 269094 221291 250425.5 219599 313514.5 326463 225827.5 291694 221490 232862 3060392减:所得税79327.280273.3888017302682640.472467.7103459.7107732.874523.19625973091.776844.41009929.4五、净利润161058.3162979.2180293148265167785.1147131.3210024.8218730.2151304.4195435148398.3156017.62050462.6*所有销售额和原材料均已扣除17%增值税 *固定资产折旧扣除5%的期末残值,以10年期计提折旧*10年期贷款到期⼀次还本付息表7.4: 星晴经济酒店损益表(第1⾄5年)⼀、主营业务收⼊6316722100%6665812.5100%12150850100%139********%14817175100%客房收⼊536752284.97%5570812.583.57%1039885085.58%1188440085.32%12627175 85.22%餐饮娱乐收⼊94920015.03%109500016.43%175200014.42%204400014.68%219000014.78%减:主营业务成本216889834.33%232886034.94%4435577.536.50%502835836.10%540533036.48原材料243515 3.95%274708 4.12%454388.5 3.74%527644 3.79%564271 3.81%劳动⼒5546888.78%610473.6 9.16%1343042 11.05%1477346 10.61%1625081 10.97%维修费⽤107350 1.70%111416 1.67%207977 1.71%237688 1.71%252543 1.70%税⾦及附加1263345 20%1333162.420%243017020%278568020%296343520%⼆、主营业务利润414782465.66%4336952.565.06%7715272.563.50%890004263.89%941184563.52%加:其他业务利润999996 1.58%1099995.616.50%12099959.96%13309949.56%14640949.88%减:经营费⽤7751761.23%111488016.73%164222013.52%202368114.53%220117214.86%营销费⽤5642408.93%89520013.43%122280010.06%156160011.21%171776011.59%培训费59700 0.95%59700 0.89%127800 1.05%127800 0.92%127800 0.86%研发费⽤151596 2.40%159980 2.40%291620 2.40%334281 2.40%355612 2.40%管理费⽤131225220.77%131646719.75%2152125.617.71%2304117.616.54%239839516.19%办公费⽤2526694%266632 4.00%4860344%5571364%592684 4.00%折旧费297352 4.71%297352 4.46%594704 4.89%594704 4.27%594704 4.01%管理⼈员⼯资3837606.08%4221366.33%464349.63.82%510784.63.67%5618633.79%其他378471 5.99%330347 4.96%607038 5.00%641493 4.61%649144 4.38%财务费⽤0 000000000三、营业利润3060392 48.45%300560145.09%513092242.23%5903237.442.38%627637242.36%四、税前利润3060392 48.45%300560145.09%513092242.23%5903237.442.38%6276372 42.36%减:所得税1009929.415.99%991848.314.88%1693204.213.93%1948068.313.99%2071202.813.98%五、净利润2050462.632.46%2013752.730.21%3437717.828.29%3955169.128.40%4205169.228.38%表7.5:星晴经济酒店现⾦流量表(第1年)(单位:元⼈民币)⼀、经营活动现⾦流量净利润1610581629791802931482651677851471312100242187301513041954351483981560172050463 加:不减少现⾦的项⽬折旧24779 24779 24779 24779 24779 24779 24779 24779 24779 24779 24779 24779 297348应付帐款增加86472 89692 95196 83389 91324 83389 105052 107995 84370 100812 83389 86421 1097501应付⼯资增加78204 78204 79188 77220 78204 78204 79188 79188 77220 79188 77220 78204 0 减:不增加现⾦的项⽬应收帐款增加115296 119590 126928 111186 121766 111186 140070 143993 112494 134416 111186 115228 1463339 经营活动现⾦净流量235217 236064 252528 222467 240326 222317 278973 286699 225179 265798 222600 230193 1981973⼆、投资活动流量购置固定资产的现⾦⽀出0 0 0 0 0 0 0 0 0 0 0 0 0 投资活动现⾦净流量0 0 0 0 0 0 0 0 0 0 0 0 0三、筹资活动现⾦流量分配利润的现⾦⽀出0 0 0 0 0 0 0 0 0 0 0 0 0 筹资活动的现⾦净流量0 0 0 0 0 0 0 0 0 0 0 0 0四、现⾦净流量235217 236064 252528 222467 240326 222317 278973 286699 225179 265798 222600 230193 1981973现⾦变化期初余额3000000 3235217 3471281 3723089 3945556 4185882 4408199 4687172 4973871 5199050 5464848 5687448 3000000 期末余额3235217 3471281 3723809 3945556 4185882 4408199 4687172 4973871 5199050 5464848 5687448 5917641 1981973表7.6:星晴经济酒店现⾦流量表(第1年⾄第5年)(单位:元⼈民币)⼀、经营活动现⾦流量净利润2050463 2013753 3437719 3955169 4205169 加:不减少现⾦的项⽬折旧297348 297348 594696 594696 594696应付帐款增加1097501 1164871 2004127 2288909 2442190应付⼯资增加0 0 0 0 0 减:不增加现⾦的项⽬应收帐款增加1463339 1553162 2672169 3051879 3256254 经营活动现⾦净流量1981973 1922810 3364373 3786895 3985801⼆、投资活动流量购置固定资产的现⾦⽀出0 0 3130000 0 0 投资活动现⾦净流量0 0 3130000 0 0三、筹资活动现⾦流量分配利润的现⾦⽀出0 402751 687544 791034 841034 筹资活动的现⾦净流量0 402751 687544 791034 841034四、现⾦净流量1981973 1520059 -453171 2995861 3144767现⾦变化期初余额3000000 9055547 7943831 12321606 16580241 期末余额1981973 10575606 7490660 15317467 19725008表7.7:星晴经济酒店资产负债表(第1年)(单位:元⼈民币)流动资产现⾦3283174 3475099 3695186 3838681 4049778 4203581 4492024 4742748 4860030 5120389 5251009 5364410 应收账款115296 119590 126928 111186 121766 111186 140070 143993 112494 134416 111186 115228 流动资产合计3398470 3594689 3822114 3949867 4171544 4314767 4632094 4886742 4972524 5254805 5362195 5479638 固定资产固定资产原价3130000 3130000 3130000 3130000 3130000 3130000 3130000 3130000 3130000 3130000 3130000 3130000 减:累计折旧24779 49558 74337 99116 123895 148674 173453 198232 223011 247790 272569 297348 固定资产净值3105221 3080442 3055663 3030884 3006105 2981326 2956547 2931768 2906989 2882210 2857431 2832652 固定资产合计3105221 3080442 3055663 3030884 3006105 2981326 2956547 2931768 2906989 2882210 2857431 2832652 资产合计6503691 6675131 6877778 6980751 7177650 7296094 7588641 7818510 7879513 8137015 8219626 8312290 流动负债应付账款86472 89692 95196 83389 91324 83389 105052 107995 84370 100812 83389 86421 应付⼯资78204 78204 79188 77220 78204 78204 79188 79188 77220 79188 77220 0 应交税⾦177957 183197 199063 167546 187740 166987 226863 235059 170351 214009 167611 175406 流动负债合计342633 351093 373447 328156 357269 328581 411104 422243 331941 394009 328221 261827 长期负债1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 长期负债合计1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000 1500000负债合计1842633 1851094 1873447 1828156 1857269 1828582 1911104 1922243 1831942 1894009 1828222 1761827 所有者权益实收资本4500000 4500000 4500000 4500000 4500000 4500000 4500000 4500000 4500000 4500000 4500000 4500000 保留盈余161058 324037 504330 652595 820380 967511 1177536 1396266 1547571 1743006 1891404 2050463 应付红利0 0 0 0 0 0 0 0 0 0 0 0 所有者权益合计4661058 4824038 5004331 5152596 5320381 5467512 5677537 5896267 6047571 6243006 6391405 6550463 负债和所有者权益合计6503691 6675131 6877778 6980751 7177650 7296094 7588641 7818510 7879513 8137015 8219626 8312290表7.8:星晴经济酒店资产负债表(第1年⾄第5年)(单位:元⼈民币)流动资产现⾦5364410 9055547 7943831 12321606 16580241 应收账款115228 1553162 2672169 3051879 3256254 流动资产合计5479638 10608709 10616000 15373485 19836495 固定资产固定资产原价3130000 3130000 6260000 6260000 6260000 减:累计折旧297348 594704 1189408 1784112 2378816 固定资产净值2832652 2535296 5070592 4475888 3881184 固定资产合计2832652 2535296 5070592 4475888 3881184 资产合计8312290 13144005 15686592 19849373 23717679 流动负债应付账款86421 1164871 2004127 2288909 2442190 应付⼯资0 0 0 0 0 应交税⾦175406 2325011 4123374 4733748 5034638流动负债合计261827 3489882 6127501 7022657 7476828 长期负债1500000 1500000 1500000 1500000 1500000 长期负债合计1500000 1500000 1500000 1500000 1500000 负债合计1761827 4989882 7627501 8522657 8976828 所有者权益实收资本4500000 4500000 4500000 4500000 4500000 保留盈余1640370 3251372 2871547 6035682 9399817 应付红利410093 402751 687544 791034 841034 所有者权益合计6550463 8154123 8059091 11326716 14740851 负债和所有者权益合计8312290 13144005 15686592 19849373 23717679表7.9:财务⽐率分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

武汉武商集团股份有限公司2008-2012年年度利润表 2009年度 7,937,595,166.49 7,937,595,166.49 7,569,980,254.53 6,337,403,882.24 70,146,584.23 908,631,479.57 161,900,866.81 83,610,160.60 8,287,281.08 44,605,525.47 376,891.43 412,220,437.43 24,162,708.79 8,788,624.06 6,626,973.94 427,594,522.16 109,970,968.58 317,623,553.58 2010年度 10,537,035,503.36 10,537,035,503.36 10,029,305,860.27 8,443,447,905.65 91,439,345.47 1,253,083,245.49 183,855,567.11 68,347,855.61 (10,868,059.06) 892,512.54 673,862.11 508,622,155.63 25,715,055.70 8,809,181.00 2,953,282.16 525,528,030.33 147,621,081.22 377,906,949.11 2011年度 12,733,849,919.67 12,733,849,919.67 12,126,487,854.70 10,160,050,666.25 115,861,683.43 1,569,417,557.45 227,079,371.62 49,822,940.60 4,255,635.35 (1,654,741.13) (4,298,502.94) 605,707,323.84 20,545,947.21 22,661,487.37 17,851,429.66 603,591,783.68 158,214,054.13 445,377,729.55 2012年度 14,901,506,304.75 14,901,506,304.75 14,176,355,314.32 11,864,638,792.67 135,404,328.21 1,837,607,145.68 255,406,087.67 71,870,587.51 11,428,372.58 927,401.44 (606,632.07) 726,078,391.87 17,166,906.28 12,451,725.88 8,119,200.77 730,793,572.27 210,212,028.60 520,581,543.67

5,834,320,728.06 9,695,002,971.16 750,000,000.00 26,577,121.59 1,882,721,126.04 2,592,105,526.41 246,671,842.90 2,846,864.03 194,791,990.51 1,315,858,873.11 149,386,383.00 7,160,959,727.59 281,477,254.00

一、营业总收入 其中:营业收入 二、营业总成本 其中:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 其中:对联营企业和合营 企业的投资收益 三、营业利润 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 四、利润总额 减:所得税费用 五、净利润

166,520,650.93

1,201,179,333.48

1,319,655,603.31

1,291,58

269,169,518.95 4,501,522.69

435,223,505.76 34,272,326.87

483,749,311.22 44,056,259.48

21,745,909.80 627,213.91 351,623,123.71 5,607,808,064.46 507,248,590.00 547,830,781.44

18,394,123.20 128,337.61 299,999,714.81 7,460,959,442.40 507,248,590.00 546,334,152.54

15,042,336.60 180,589.80 195,600,200.40 8,399,469,336.04 507,248,590.00 534,400,594.40

盈余公积 未分配利润 外币报表折算差额 归属于母公司的股东权益合计 少数股东权益 股东权益合计 负债与股东权益合计

77,716,697.21 141,739,415.02 1,274,553,911.17 262,366,613.38 1,536,920,524.55 5,178,129,106.88 表3—11

242,302,415.69 744,207,780.64 2,040,092,938.87 193,950,589.89 2,234,043,528.76 9,695,002,971.16

298,231,161.91 1,090,692,593.10 2,430,572,939.41 208,512,697.33 2,639,085,636.74 11,038,554,972.78

附录1:武汉武商集团股份有限公司2008-2012年年度财务报表(合并报表)

表3—10 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 武汉武商集团股份有限公司2008-2012年年度资产负债表 2008-12-31 2009-12-31 2010-12-31 1,417,994,211.70 28,395.80 16,319,415.74 658,329,007.11 1,378,094,576.75 244,150.00 570,000.00 21,514,311.18 101,566,339.92 1,984,021,168.50 1,471,016.30 16,934,863.09 118,154,718.95 (单位:人民币元) 2011-12-31 2012-12-31 2,277,548,224.59 3,628,620.73 11,977,522.06 490,274,033.89 2,173,909,129.25 4,640,241.40 8,005,404.36 1,217,528,069.23 59,040.00 213,550,412.42 858,463,805.78

6,562,398,870.34 11,038,554,972.78 614,000,000.00 26,139,974.10 2,039,928,083.91 3,348,950,425.70 280,497,735.93 2,846,864.03 324,842,645.94 8,311,397.26 1,158,338,584.11 100,500,000.00 299,513,424.66 8,203,869,135.64 180,377,274.00

147,837,113.38 384,207,882.73

179,896,197.43 428,367,654.90

141,359,048.91 641,774,566.06

163,646,474.81 913,607,367.02

2,624,716,026.46 3,111,825.60

2,110,253,230.18 3,717,885.60

40,569,979.33 139,800,068.22 1,829,113,708.42 693,691,267.45

35,531,693.94 127,650,552.91 3,813,306,421.92

414,925,061.87 116,358,438.22 3,732,660,461.94 73,188,047.69

162,517,627.03 199,187,143.67 1,417,257,114.64 138,461,963.52 1,555,719,078.16 5,848,973,236.00

204,548,217.23 450,671,551.03 1,710,299,139.70 139,331,630.68 1,849,630,770.38 7,457,438,834.84

504,001,204.81 61,489,876.90

549,378,354.31 72,685,863.79

其他非流动资产 非流动资产合计 资产总计 流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应付股利 应交税费 应付利息 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 非流动负债合计 负债合计 股东权益: 股本 资本公积 减:库存股

2,553,413,080.42 5,178,129,106.88 672,000,000.00 5,329,019.43 916,965,709.26 587,151,268.69 91,348,951.10 2,893,037.97 232,501,032.71 498,700,055.56 71,000,000.00 3,077,889,074.72 534,250,000.00

4,553,723,453.03 7,457,438,834.84 685,000,000.00 868,566.96 1,498,394,636.77 1,695,610,980.49 176,810,567.11 2,846,864.03 196,476,801.89 802,176,523.50 198,000,000.00 5,256,184,940.75 329,250,000.00