经典收藏:平衡计分卡(BSC)项目全套模板(18个)

BSC工厂运营绩效评估(平衡积分卡)-上传

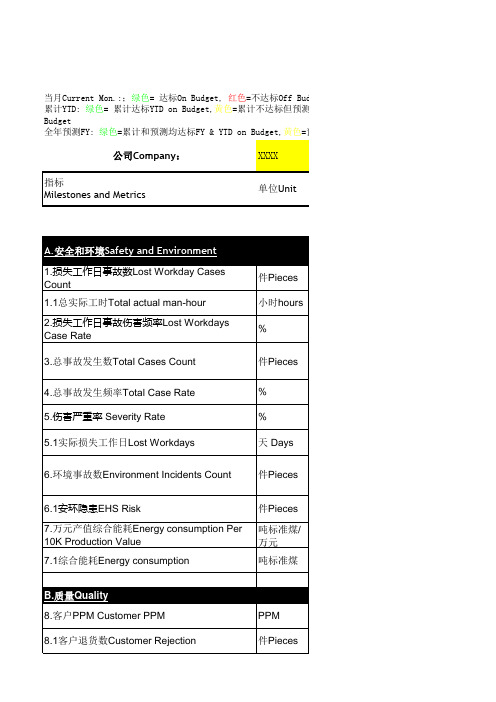

XXX

1月

指标解释Explanation

Jan 预算&目标

指员工受伤后需要歇工8小时及以上的工伤事故数 Number of cases that injured employee need to rest at least 8 work hours 指所有在册员工实际工作工时之和 Actual work hours in current month* Employee number 损失工作日事故数*200000/总工时 Lost workday cases number * 200000/ Total man hour 总事故包括损工事故、治疗事故 Total cases, include lost workday cases, therapy cases and attempt cases with high danger 总事故发生数*200000/总工时 Total Cases Count * 200000/ Total man hour 实际损失工作日天数*200000/总工时 Lost workdays* 200000/ Total man hour 受伤失能天数-期间周六、周日天数-法定节假日天数 weekdays of injured staff had to be out of work 1.受到环境行政部门处罚的事件;2.严重违反环境法规可能导致行政处罚的事 件 1.Punished by administration; 2.Disobey the rule of law and might be p日u常nis巡he查d中by发a现dm的in不is符tra合tio安n.环标准或操作规程的事件 EHS risk exposed by daily inspection 当月折算成吨标准煤的综合能耗/当月万元产值 Energy consumption converted into Ton Standard Coal / 10 k RMB 当月折算成吨标准煤的综合能耗 Energy consumption converted into Ton Standard Coal

平衡计分卡(BSC)PPT精选文档共28页文档

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

平衡计分卡(BSC)PPT精选文档

•

26、我们像鹰一样,生来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织ห้องสมุดไป่ตู้一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

【平衡计分卡(BSC)】经典培训讲义PPT课件

反馈与学习 *明确对远景的共识 *提供反馈 *促进战略考察与学习

25

第二部分 平衡记分卡的设计

.

26

一、财务方面

1.1、财务效益状况指标

1.1.1净资产收益率=净利润/净资产 1.1.2总资产报酬率=净利润/总资产 1.1.3销售(营业)利润率=

销售利润/销售净收入 1.1.4成本费用利润率=利润总额/成本费用总额 成本费用=

.

23

3、各项指标间的因果关系

指标 革新与学习方面

方法 生产技能

内部经营方面

合同执行周期

用户方面

用户满意调查

财务方面

.

销售收入增长

24

4、平衡记分卡的运作流程

说明远景

*说明远景:完整、具体 *达成共识:成功的因素

沟通

*沟通与理解 *设定目标:部门与个人 *报酬与绩效的联结

平衡记分卡

业务规划 *设订业务目标 *保证与战略目标的一致 *资源的优化配置 *建立衡量尺度和标准

信息时代:输出的个性化导致转化过程多样化, 因此需要:雇员适应非固定程序的能力、供应 商的支持、柔性制造工艺、迅速的新技术的采 用、对不断革新的热情等。

然而,传统财务不能完成这一过程的指导 和评价

.

4

C、传统财务作为对以往业绩的衡量方法, 而平衡记分卡则采用了衡量企业未来业 绩的驱动因素的方法,具有战略管理的 功能。如:

*组织、团队、个人目标的相互关系的一致性而 产生的工作意义的激励(内激励)

*成果与报酬对等承诺关系的建立而产生的期望 激励(主观与报酬的联系;外激励)

*过程指导和沟通的激励 *对达成成果的奖励(客观与报酬的联系;工作

的成就感)

.

平衡计分卡(完整版)

一、平衡计分卡的概念(一)平衡计分卡的提出与发展从1992年卡普兰与诺顿在《哈佛商业评论》发表的第一篇关于平衡计分卡文章到2000年的《战略中心型组织》书籍的出版,平衡计分卡已从最初的业绩衡量体系转变成为用于战略执行的新绩效管理体系,平衡计分卡的应用和研究已取得了重大的突破。

2004年,卡普兰与诺顿又出版了一本关于平衡计分卡的新书《战略地图》。

《战略地图》实质是阐述的是如何将组织的战略可视化,通过战略地图来描述组织的无形资产转化为有形成果的路径,并且在无形资产的衡量和管理上面,提出了“战略准备度”这种新的概念。

(二)平衡计分卡的定义平衡计分卡以企业战略为导向,通过财务、客户、内部业务流程和学习与增长四个方面及其业绩指标的因果关系,全面管理和评价企业综合业绩,是企业愿景和战略的具体体现,既是一个绩效评价系统也是一个有效的战略管理系统。

(三)平衡计分卡的多角度理解1. 平衡计分卡是战略管理与执行的工具。

平衡计分卡是在企业总体发展战略达成共识的基础上,通过科学的设计,将其BSC四个维度的目标、指标,以及实施步骤有效地结合在一起的一个战略管理与实施体系。

它的主要目的是将企业的战略转化为具体的行动,为企业的战略搭建执行平台,以提升企业的战略执行力。

2. 平衡计分卡是绩效管理的工具。

BSC从四个纬度设计适量的绩效指标有效运作企业的战略。

BSC为企业提供的绩效指标具有可量化、可测度、可评估性,有利于全面系统的监控企业战略的执行,促进企业战略与远景的目标达成。

3. 平衡计分卡是企业各级管理者进行有效沟通的一个重要方式。

为了战略的执行,必须将企业的远景规划与各级组织,包括各管理层乃至每个员工进行沟通,使企业所有员工都能够理解战略与远景规划,并及时地给予有效的反馈。

(四)平衡计分卡与KPI的区别二、平衡计分卡的维度(一)四个维度的具体内容●财务维度。

其目标是解决“股东如何看待我们?”这一类问题。

表明我们的努力是否对企业的经济收益产生了积极的作用,因此,财务方面是其他三个方面的出发点和归宿。

平衡计分卡-BSC管理平衡计分卡 精品

平衡计分卡框架下绩效评价非财务指标的导入尽管随着平衡计分卡(以下简称BSC)创始人卡普兰和诺顿的后续研究与完善,BSC已经被提升为传达企业战略的手段.......,而并非绩效考核的工具,但如今它仍在绩效评价的讨论中占据主导地位。

然而,盛誉之下的BSC也并非完美。

BSC虽然提出了指标选择的四个方面,但并未给出选择的一般原则。

评价方法及其数量的选定、指标权重与评价标准的设定还都是问题,就连当初备受推崇的指标之间的因果关系链.....也很难做到真实可靠....。

一些已经实施BSC的企业传出了置疑的声音——BSC不仅未能解决企业绩效评价的难题,这种“大杂烩”法反而使评价变得更加无序,对于非财务指标的考核尤为如此。

所以,国内企业应用平衡计分卡的不少,成功的却屈指可数(范庆桦,20XX)。

针对这一问题,笔者借助访谈形式,通过与四家成功实施了BSC的国内企业的深度沟通,以借鉴实务界对BSC的成熟运用模式,并特别关注了非财务指标方面的绩效管理难题(如非财务指标的具体选择、财务与非财务指标的融合等)。

访谈对象简介截至目前,笔者访谈了四家成功实施了BSC的国内企业。

虽然同问卷调查的大样本相比,这里的调研对象不多,但通过深入企业实地、与BSC发起者与实施者进行直接交流,笔者掌握了关于BSC框架下绩效评价,尤其是非财务指标评价情况的第一手资料;同时,由于上述四家企业中的三家都是国内大型的企业集团,在对它们进行了解的过程中还能够获得其下属单位的相关信息。

表1对本文的访谈企业以及具体的访谈者进行了列示。

1 由于涉及商业机密,这里略去了被访谈企业的真实名称,仅用ABCD来代替。

2 一般认为BSC的发展分为绩效考核、绩效管理、战略管理三个阶段,本文沿用这种划分来这用来判断BSC在被访谈企业中所起作用。

访谈结果的列示与整理企业在BSC的实施中会面对不同的问题,为了突出本文的研究主题,即关注BSC框架下企业非财务指标问题,笔者将访谈内容细化为两个部分,其一,对企业以及BSC实施的总体情况进行了解,包括使用BSC的最初动因、如何使用等;其二,聚焦于企业非财务指标评价,包括评价客体、评价维度、指标体系的构建、评价方法、评价标准以及实施效果,详见表2.根据表2,笔者对上述结果进行了进一步整理:第一,通过将BSC在企业中的应用划分为“完全沿用BSC所提供的方法”(以下简称“完全沿用”)、“对BSC所提供的方法有所调整”(以下简称“有所调整”)、“只接受其理念,使用企业自己的管理方法”(以下简称“只接受其理念”)、“完全抛弃了BSC的理论以及方法”(以下简称“完全舍弃”)四个层面,试图明确BSC在企业的非财务绩效评价以及相关管理工作中所起到的具体作用(见表3-I);第二,笔者总结了BSC尚未明确的企业绩效非财务指标的盲点问题以及被访谈企业相应的解决之道(见表3-II);第三,尽管同为BSC的实施者,不同企业对BSC理念的理解和相应的操作不尽相同,表3-III对这种异同进行了比较。

经典收藏:平衡计分卡(BSC)项目全套模板(18个)

* this is the final balanced scorecard

Prepared by: Matt H. Evans, CPA, CMA, CFM Date Prepared: April 21, 2001 Not subject to copyright, feel free to modify or change these worksheets.

Balanced Scorecard Project Templates Menu

Forward>

Templates are commonly used as a tool to assist in building the Balanced Scorecard. For example, we can use a template to construct the Strategic Map for each Strategic Theme. This Excel Workbook contains several templates to help you develop a Balanced Scorecard. The templates are clean, simple spreadsheets that you can modify easily. Additionally, the templates are arranged in sequence according to the flow of the tes 1 through 14 are used to help design the Balanced Scorecard while templates 15 through 18 are for information purposes only. Template 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 Title Process Inputs Checklist Development Timeline Team Formation Checklist Core Team Checklist Establish Goals Themes Checklist Strategic Map Measurement Definition Measurement Summary Lag Lead Comparison Target Checklist Program Attributes Program Selection Grid O - M - T - P Summary Control vs. Strategic Generic Model Measurement Basics Implementation Plan Example Purpose Basic checklist of strategic information you need to collect Timeline for Six Step Development Process Basic checklist to follow in forming three team approach Critical issues that Core Team must complete Basic template for listing your strategic goals Checklist to test that you have a good set of strategic themes Four layer map for plotting and connecting strategic objectives Template for defining and testing each measurement Compile attributes for each measurement in the Scorecard Compare outcome measures vs. driver measures Quick checklist for determining targets Compile selected attributes for programs Grid for evaluating programs against strategic objectives Summary of Objectives / Measurements / Targets / Programs * Summarize Control vs. Strategic Management Process Basic generic model for building objectives and measurements Summary of measurement types and examples Roll out plan for organizational wide implementation of scorecard

BSC平衡计分卡式绩效考核模板(12个表格)

评价 销售计划编制的及时性和合理性

月 10 5 0.5 自评+相关部门反馈

严重滞后或联产不匹配扣0.2,无扣0.5分

评价 参见业务代表管理办法

月

5 0.5 自评+市场反馈

有问题扣0.2分,严重问题扣0.5分

评价 销售中心之评审、开票、收款环节

月

5 0.5 自评+相关部门反馈

有问题扣0.2分,严重问题扣0.5分

月

10 2 35天

每超2天扣1分

吨粉可控销售费用

元/吨 可控销售费用/面粉总销量

月

10 2 32元/吨

每超1元扣0.5分

客户维系率

% (上月客户总数-本月客户流失个数)/上月客户总数

月

10 2 98%

每降1%扣0.5分

基本职能 产成品周转天数

天 月末产成品库存金额/本月销售成本*30

月

10 2 20天

季

20

2

自评,分为非常优秀(有实 例)、一般、无变化

没有扣0.5分,持续没有扣1分,非常优秀加0.5分

季

10 20

2

自评,分为非常优秀(有实 例)、一般、无变化

无变化扣0.5分,持续无变化扣1分,非常优秀加0.5分

季

20

2

自评,分为非常优秀(有实 例)、一般、无变化

无变化扣0.5分,持续无变化扣1分,非常优秀加1分

评价 内部激励机制、授权程度以及团队意识等

季

20 2 总经办人事科调查、统计 总经办人事科根据调查结果作评价,加分不超过2分

其他重要工作

内容:(短板

1、短板要求

评价

2、临时任务

评价

3、

BSC指标库【范本模板】

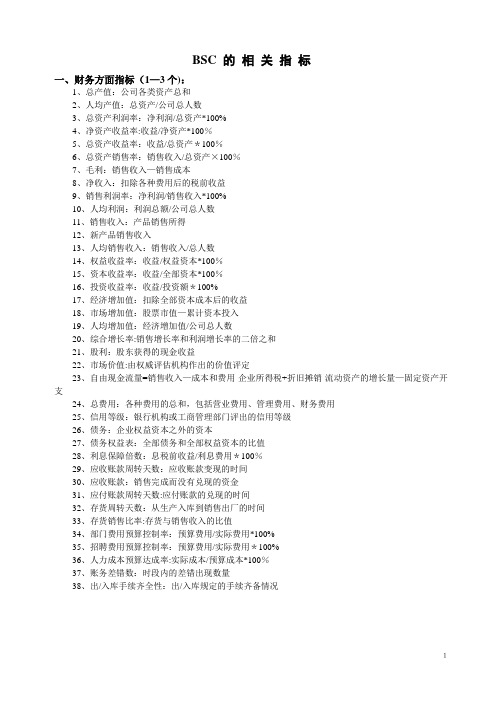

BSC 的相关指标一、财务方面指标(1—3个):1、总产值:公司各类资产总和2、人均产值:总资产/公司总人数3、总资产利润率:净利润/总资产*100%4、净资产收益率:收益/净资产*100%5、总资产收益率:收益/总资产*100%6、总资产销售率:销售收入/总资产×100%7、毛利:销售收入—销售成本8、净收入:扣除各种费用后的税前收益9、销售利润率:净利润/销售收入*100%10、人均利润:利润总额/公司总人数11、销售收入:产品销售所得12、新产品销售收入13、人均销售收入:销售收入/总人数14、权益收益率:收益/权益资本*100%15、资本收益率:收益/全部资本*100%16、投资收益率:收益/投资额*100%17、经济增加值:扣除全部资本成本后的收益18、市场增加值:股票市值—累计资本投入19、人均增加值:经济增加值/公司总人数20、综合增长率:销售增长率和利润增长率的二倍之和21、股利:股东获得的现金收益22、市场价值:由权威评估机构作出的价值评定23、自由现金流量=销售收入—成本和费用-企业所得税+折旧摊销-流动资产的增长量—固定资产开支24、总费用:各种费用的总和,包括营业费用、管理费用、财务费用25、信用等级:银行机构或工商管理部门评出的信用等级26、债务:企业权益资本之外的资本27、债务权益表:全部债务和全部权益资本的比值28、利息保障倍数:息税前收益/利息费用*100%29、应收账款周转天数:应收账款变现的时间30、应收账款:销售完成而没有兑现的资金31、应付账款周转天数:应付账款的兑现的时间32、存货周转天数:从生产入库到销售出厂的时间33、存货销售比率:存货与销售收入的比值34、部门费用预算控制率:预算费用/实际费用*100%35、招聘费用预算控制率:预算费用/实际费用*100%36、人力成本预算达成率:实际成本/预算成本*100%37、账务差错数:时段内的差错出现数量38、出/入库手续齐全性:出/入库规定的手续齐备情况1二、客户方面指标(3-5个):1、客户满意度:客户实际所得/预期应得价值*100%2、客户忠诚度:接受、喜爱产品并表示愿意再次购买的客户/总的客户数*100%3、市场份额:产品的销售额/同类市场销售容量*100%4、客户投诉率:投诉客户数/客户总数*100%5、初次投诉就处理的比率:初诉处理量/总投诉量*100%6、退货率:退货量/总销售货物量*100%7、受理客户要求的回复时间:受理客户要求的总的反应时间/客户数量8、直接价格:产品的正常平均价格9、促销价格:为增强竞争能力而设立的促销价格10、客户的总费用:为所有客户消耗的费用之和11、平均客户保持率:所有客户总的保持时间/客户数量*100%12、客户流失率:流失的客户量/总的客户数*100%13、客户保持率:保持下来的客户数量/总客户数量*100%14、客户获得率:新增客户量/总客户量*100%15、新客户收益率:新客户的销售额/总的销售额*100%16、客户数量:全部客户的数量17、客户年平均购买力:年销售总额/客户数量18、客户开发成功率:达成交易的客户数量/所有联系的客户*100%19、造访企业的客户数量20、与客户接触的时间、次数21、营销费用比率:营销费用/销售额*100%22、广告投放力度:广告费/利润*100%23、提出建议的数量:客户提出建议的总数24、建议采纳度:客户提出的合理化建议采纳数/建议总数*100%25、品牌认知度:认识企业商标品牌的客户/总客户数*100%26、回应比率:员工对客户要求的回复次数/客户要求的总数*100%27、参加交易展的次数:年度内参加全国性交易展的次数28、销售量:时段内的销售数量29、与目标客户沟通的总时间:与要开发的客户沟通的时间数(小时/天)30、每个销售渠道销售量:总销售量/销售渠道数量31、渠道的平均客户数量:总客户数量/销售渠道数量32、人均客户量:总客户数量/对口部门员工人数33、客户平均服务费用:客户服务总费用/客户数量34、客户获利率:客户期望价格-客户实际付出价格35、交易频率:一个考核期内达成交易的次数36、回款完成率:实际回款额/计划回款额*100%37、销售计划达成率:实际结果/计划要求38、客户投诉解决速度:处理时间/投诉次数2三、内部营运指标(4—-8个):1、每笔交易的平均费用:总交易费用/交易次数2、准时送货:在预先确定的时间内完成送货任务3、平均提前时间:送货提前的总时间/提前送货次数4、存货周转率:一年内存货周转的次数5、环保管理:因生产经营活动造成的环保投诉次数6、投入技术革新、开发的费用:7、社区投入:为社区建设投入的资金8、专利数量:公司获得国家专利号的产品/技术数量9、专利期限:所得专利的有效期限10、新产品比例:开发出的新产品/全部产品*100%11、新产品投产率:开发出的新产品投产数/新产品总数*100%12、缺货率:缺货次数/订单笔数*100%13、劳动利用率:(员工总数—休假、停工、闲置人员数)/员工总数*100%14、对客户要求的反馈时间:15、产品缺陷率:产品中缺陷数量/产品总数*100%16、返工率:返工生产的产品数量/该批产品的总数*100%17、客户数据的可用性:可用客户信息量/客户信息总量*100%18、保本工作时间:企业在达到盈亏平衡点所花费的工作时间19、周期的改进:对产品周期的改进20、连续改进:对产品和流程进行连续不断的改进21、保证声明:企业对客户、对社会作出的承诺22、超前客户识别:找出超潮流的客户23、在途的产品、服务:24、新项目的周转率:各新项目立项至完成的总时间/项目数量25、废品的减少:26、空间的利用:27、回购的频率:28、停工时间:29、计划的正确率:正确的计划/总计划数*100%30、新产品和服务上市时间:31、引进的新产品数量:32、媒体对公司正面宣传的次数:33、6S的执行力度:34、新产品开发预算达成率:35、书面化制度、流程的健全率:36、工作计划目标的达成率:37、岗位空缺率:38、员工合理化建议的增长率:39、员工合理化建议采纳率:40、ISO质量手册及程序文件的执行力:41、工作违纪事件的处理效率:42、公司网面信息的更新及时性、数据出错率:3四、学习与发展的指标(3-5个):1、员工整编率:实际员工总数/预算编制员额*100%2、员工的平均培训投资:总的培训费用/员工数量3、平均服务年限:在职员工服务年限总和/员工总数4、高学历员工的比率:大专以上员工人数/员工总数*100%5、多技能员工数量:6、缺席率:考核期内因故没有参加工作的员工数量/员工总数*100%7、员工流动率:流动的员工(包括新增、离职、调动的员工)/员工总数*100%8、员工合理化建议数量9、员工满意度:员工实际获得的价值/员工预期价值*100%10、持股计划参与人数11、意外损失时间:因意外原因造成的工作时间减少12、每个员工的增加值:企业员工总的增加值/员工总数*100%13、激励指标:激励员工工作的因素指标14、应聘人气:希望加入公司的应聘人数/需招聘的岗位人数*100%15、差异程度:员工技能的差异等级16、管理授权指数:管理人员数量/员工总数*100%17、工作环境的质量:员工所处的工作环境状况18、内部沟通评级:公司内部沟通的畅通的等级19、员工生产效率:在一定时间内员工生产一类产品的数量和质量20、产生计分卡的数量:在员工成长学习层面产生的平衡计分卡的指标数量21、健康促进:为促进员工身心健康所作的投入22、培训时间:员工获得培训的总的时间23、能力覆盖比率:员工的技能使用与员工拥有技能的比率24、个人目标实现:员工实现个人目标的数量25、绩效评估及时性:公司对管理人员绩效评估的及时程度26、领导能力的开发:公司对管理人员领导能力的开发程度27、交流计划:公司实施的交流沟通的计划28、可上报的事故数量:能够向上级主管部门汇报的事故数量29、电脑普及率:电脑数量/管理人员数量*100%30、战略信息比率:关于企业战略的信息占总信息的比率31、跨职能的任务:涉及多种不同职能的工作任务的数量32、知识管理:公司对员工知识技能的管理33、道德违规:员工违反道德的行为34、员工主动学习的积极性35、开展员工学习培训的频率4。

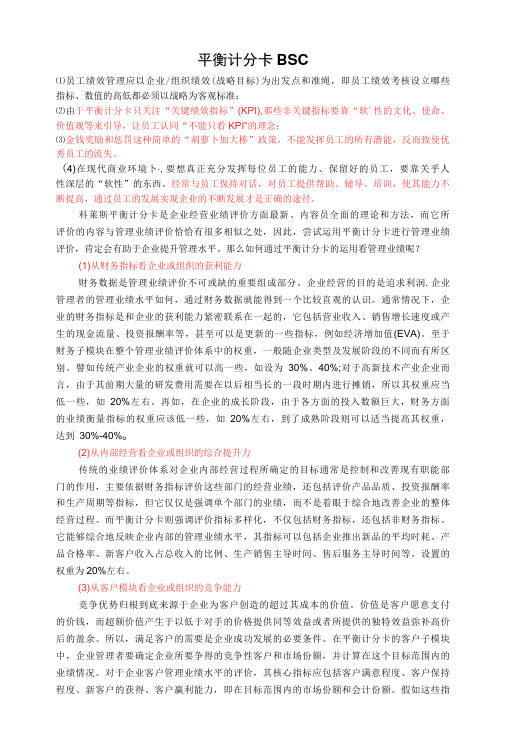

平衡计分卡BSC

平衡计分卡BSC⑴员工绩效管理应以企业/组织绩效(战略目标)为出发点和准绳,即员工绩效考核设立哪些指标、数值的高低都必须以战略为客观标准;⑵由于平衡计分卡只关注“关键绩效指标”(KPI),那些非关键指标要靠“软'性的文化、使命、价值观等来引导,让员工认同“不能只看KPI”的理念;⑶金钱奖励和惩罚这种简单的“胡萝卜加大棒”政策,不能发挥员工的所有潜能,反而致使优秀员工的流失。

(4)在现代商业环境卜∙,要想真正充分发挥每位员工的能力、保留好的员工,要靠关乎人性深层的“软性”的东西。

经常与员工保持对话,对员工提供帮助、辅导、培训,使其能力不断提高,通过员工的发展实现企业的不断发展才是正确的途径。

科莱斯平衡计分卡是企业经营业绩评价方面最新、内容员全面的理论和方法,而它所评价的内容与管理业绩评价恰恰有很多相似之处,因此,尝试运用平衡计分卡进行管理业绩评价,肯定会有助于企业提升管理水平。

那么如何通过平衡计分卡的运用看管理业绩呢?(1)从财务指标看企业或组织的获利能力财务数据是管理业绩评价不可或缺的重要组成部分。

企业经营的目的是追求利润.企业管理者的管理业绩水平如何,通过财务数据就能得到一个比较直观的认识。

通常情况下,企业的财务指标是和企业的获利能力紧密联系在一起的,它包括营业收入、销售增长速度或产生的现金流量、投资报酬率等,甚至可以是更新的一些指标,例如经济增加值(EVA)。

至于财务子模块在整个管理业绩评价体系中的权重,一般随企业类型及发展阶段的不同而有所区别。

譬如传统产业企业的权重就可以高一些,如设为30%。

40%;对于高新技术产业企业而言,由于其前期大量的研发费用需要在以后相当长的一段时期内进行摊销,所以其权重应当低一些,如20%左右。

再如,在企业的成长阶段,由于各方面的投入数额巨大,财务方面的业绩衡量指标的权重应该低一些,如20%左右,到了成熟阶段则可以适当提高其权重,达到30%-40%o(2)从内部经营看企业或组织的综合提升力传统的业绩评价体系对企业内部经营过程所确定的目标通常是控制和改善现有职能部门的作用,主要依据财务指标评价这些部门的经营业绩,还包括评价产品品质、投资报酬率和生产周期等指标,但它仅仅是强调单个部门的业绩,而不是着眼于综合地改善企业的整体经营过程。

平衡计分卡BSCppt课件PPT文档共28页

Your company slogan

平衡计分卡+战略地图+战略中心组织 时期

卡普兰和诺顿阐明了构筑以战略为中心的组织的五项关 键原则:

(1)将战略转变为业务术语; (2)使组织与战略一致; (3)使战略成为每个人的日常工作; (4)使战略成为连续的过程; (5)通过果断、有效的领导方式动员变革……

(4)有助于各级员工对组织目标和战略的沟通和理解; (5)利于组织和员工的学习成长和核心能力的培养; (6)实现组织长远发展; (7)通过实施BSC,提高组织整体管理水平。

BACK

Your company slogan

平衡计分卡的优缺点

平衡计分卡的缺点:

1.实施难度大;

2.指标体系的建立较困难;

3.指标数量过多,指标间的因果关系很难做到真实、明确;

战略行动计划(名称)的进一步演绎,它将那些所

谓“务虚的战略”落实为一步一步可操作监控的、具

有明确时间结点、责任归属、资源安排的行动计划

。可以说《单项战略行动计划表》正是化战略为行

动的关键所在,也是平衡计分卡体系在描述战略中

独特的魅力!

BACK

Your company slogan

1.实施难度大

平衡计分卡的实施要求企业有明确的组织战略;高层管理 者具备分解和沟通战略的能力和意愿;中高层管理者具有指 标创新的能力和意愿。因此管理基础差的企业不可以直接引 入平衡计分卡,必须先提高自己的管理水平,才能循序渐进 地引进平衡计分卡。

4.各指标权重的分配比较困难;

5.部分指标的量化工作难以落实;

建立完善的绩效管理体系平衡记分卡bsc

内部营运方面的关键成功因素与绩效指标的 因果关系举例

关键成功因素 关键绩效指标

关键成功因素

提高技术创新 水平

技术创新综合 指数

提高技术创新性 提高技术开发的有效性

关键绩效指标

新品开发上市的数量 国家专利的数量

新品计划销售收入 的达成率

主要负责部门

技术开发部门 技术开发部门

技术开发部门

缩短技术开发的周期

关键成功因素/ 指标

关键 成功 因素/ 指标

关键 成功 因素/ 指标

关键 成功 因素/ 指标

关键 成功 因素/ 指标

ቤተ መጻሕፍቲ ባይዱ

关键 成功 因素/ 指标

关键 成功 因素/ 指标

关键 成功 因素/ 指标

关键 成功 因素/ 指标

绩效指标的特点和原则

特点

▪ 有因果关系 ▪ 有长期和短期的 ▪ 有数量型和质量型 ▪ 有结果性的和行为性的 ▪ 有团队的和个人的 ▪ 全方位透明的

客戶面 • 客戶滿意度 • 品牌市场价值

(+)

(+)

過

程

先行指標

導

向

(+) (+)

内部营运面 • 供应商管理改善 • 生产流程改善

學習与成长面 •員工生產力 •员工满意度 •信息系统建立

(+)

( + )正面影響

由上而下的绩效目标建立

股東報酬最大值 (如:企業盈利、

股市表現等)

提昇對股東的 附加價值

在关键成功因素的基础上应当确认关键绩效指标。每一个关键绩效指标都是 某一个关键成功因素的最佳指示器,同时每一个关键成功因素必须至少有一 个关键绩效指标来描述

关键绩效指标 . . .

平衡计分卡-BSCSTSandCounter 精品

Number of successful intra cell handovers.

怎样阅读理解有关的内容

计数器类型Counter Types:

1. ID: Object identifier used by some object types: 例子:

BSC ID; Cell pointer;Block number;TRA pool pointer…

RESULT

主要计数器分析

BTS基站相关统计

Managed Object Transceiver Group:MOTG

Managed Object Time Slot Handler:MOTS

Type Counter name Description

ID ID1

State identifier

ID ID2

例子:

Type Counter name Description

ST BSCMAXMS

Number of ongoing MS sessions in the BSC

怎样阅读理解有关的内容

Counters of Overlaid and Underlaid cell 上下层小区计数器的关系:

Dependent:

怎样定义收集和处理感兴趣的计数器统计

OSS/NWS Overview

SMIA AXE

NWS-ANALYSER WEB

Business Objects

2nd Open Interface

SDM

PSA

CSD

BSD

LOADING

SDM FILE

X FILE

FM External events

External systems

平衡积分卡(BSC)战略分解模板及案例

战略实施-BSC手册目录一、战略地图 (2)二、战略主题说明 (3)三、战略主题识别 (4)四、集团KPI词典(战略执行水平) (5)1XXX集团KPI词典(战略执行水平) (5)2公司1KPI词典(战略执行水平) ............................................................................................................................................................. 错误!未定义书签。

3公司2KPI词典(战略执行水平) ............................................................................................................................................................. 错误!未定义书签。

4公司3KPI词典(战略执行水平) ............................................................................................................................................................. 错误!未定义书签。

5公司4KPI词典(战略执行水平) ............................................................................................................................................................. 错误!未定义书签。

平衡记分卡BSC绩效考核法PPT资料课件

平衡记分卡(BSC)考核法(续5)

• BSC实施步骤 将企业战略转化为部门、个人的行动,定义行动方案和任务。

明

晰

企

业

战

略

二〇年作品二〇二〇年作品

和 要

注

重

的

关

键

绩

效

明 确 各 个 角 度 的 目 标

设

定 各

二〇年作品二〇二〇年作品

个

目

标

的

绩

效

考

核

指

标

明

确

达

到

目

二〇年作品二〇二〇年作品

标

成品率、次品率、返工率

售后服务

对产品故障的反应速度、服务成本

雇员

雇员满意度、雇员忠诚度

相关制度

员工培训、晋升、轮岗

平衡记分卡(BSC)考核法(续3)

• BSC考核表

考核面

关键指标名称

权重 (分)

指标定义或者计算公式

财务类

二〇年作品二〇二〇年作品

利润额目标达成率

成本费用利润率/降 低率 销售目标达成率/营 业收入目标达成率

产品生产周期

顾客回头率

流失顾客人数

挽留顾客成本

新顾客人数

新顾客比率

吸引顾客成本

占销售总额的百分比

占该类总产品百分比

平衡记分卡(BSC)考核法(续10)

• BSC实施步骤 建立相应的评价体系。

二〇年作品二〇二〇年作品

3

第二层指标

创新过程

二〇年作品二〇二〇年作品

内部运作 流程指标

运作过程

二〇年作品二〇二〇年作品

高级管理、技术人才流失率

员工满意度

平衡计分卡模板

平衡计分卡模板

平衡计分卡(BSC)旨在帮助组织确定其长期战略目标和奖励,并评估其条件。

它把

各种绩效因素整合在一起,从而确保最佳成果。

它也可以把执行绩效与策略联系起来,帮

助解释及时有效地运营管理组织。

平衡计分卡的特色是把利益相关者的需求,结合组织的战略目标分别组织到财务和非

财务的四个维度中,然后建立绩效衡量标准以及见解绩效的方法,最后把它们整合在一起

形成一个整体的评判体系,以便能够确定和识别绩效的程度。

对于各个受众来说,计分卡有助于建立共享的认识,从而帮助组织更好地理解其长期

目标、核心竞争力和业务成功因素,其把重点放在改善客户行为和业务来源,传承新思想

和流程管理,并强调服务和速度,从现代营销角度出发,同时在参与决策时提供助力。

另外,计分卡还可以作为一种全面性评估绩效情况的重要工具,并提供应对变化的指引,以促进领导力的发展和投入的有效性。

它使组织能够周期性地检测绩效,把握系统整

体运作状况,并做出相应的调整,以保持业务的可持续性。

总的来说,计分卡可以更好地帮助组织管理者对现有绩效情况进行全面诊断,有效地

实施管理,并关注系统未来发展情况,以支持组织实现更高水平的持续绩效和可持续发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Forward>

Templates are commonly used as a tool to assist in building the Balanced Scorecard. For example, we can use a template to construct the Strategic Map for each Strategic Theme. This Excel Workbook contains several templates to help you develop a Balanced Scorecard. The templates are clean, simple spreadsheets that you can modify easily. Additionally, the templates are arranged in sequence according to the flow of the development process. Templates 1 through 14 are used to help design the Balanced Scorecard while templates 15 through 18 are for information purposes only. Template 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 Title Process Inputs Checklist Development Timeline Team Formation Checklist Core Team Checklist Establish Goals Themes Checklist Strategic Map Measurement Definition Measurement Summary Lag Lead Comparison Target Checklist Program Attributes Program Selection Grid O - M - T - P Summary Control vs. Strategic Generic Model Measurement Basics Implementation Plan Example Purpose Basic checklist of strategic information you need to collect Timeline for Six Step Development Process Basic checklist to follow in forming three team approach Critical issues that Core Team must complete Basic template for listing your strategic goals Checklist to test that you have a good set of strategic themes Four layer map for plotting and connecting strategic objectives Template for defining and testing each measurement Compile attributes for each measurement in the Scorecard Compare outcome measures vs. driver measures Quick checklist for determining targets Compile selected attributes for programs Grid for evaluating programs against strategic objectives Summary of Objectives / Measurements / Targets / Programs * Summarize Control vs. Strategic Management Process Basic generic model for building objectives and measurements Summary of measurement types and examples Roll out plan for organizational wide implementatfinal balanced scorecard

Prepared by: Matt H. Evans, CPA, CMA, CFM Date Prepared: April 21, 2001 Not subject to copyright, feel free to modify or change these worksheets.