中资全国性中小型银行人民币信贷收支表

2019年8月份上海货币信贷运行情况

-5.04

各项垫款

(二)境外存款

546.18

92.97 3.非银行业金融机构贷款

(二)境外贷款

单位: 亿美元

月 末 比年初

余 额 增减数

866.76

35.17

424.60

28.79

3.59

-0.14

1.00

0.13

2.59

-0.27

403.32

16.03

186.12

-5.21

129.41

11.65

0.01

2697.78 -134.87 3.非银行业金融机构贷款

304.06

-8.45

(二)境外贷款

1007.51

0.51

注:1.本表自2015年起按机构部门分类统计;统计口径按《中国人民银行关于调整金融机构存贷款统计口径的通知》(银发[2015]14号)执行。

2.上述各表统计口径为:中外资金融机构包括人民银行、全国性大型银行、全国性中小型银行、农村商业银行、村镇银行、财务公司、信托投资公司、金融租赁公司、 汽车金融公司和外资金融机构。

票据融资

4.财政性存款

3936.78 1430.39

融资租赁

5.非银行业金融机构存款 21018.49 3922.28

各项垫款

(二)境外存款

6569.05 625.92 3.非银行业金融机构贷款

(二)境外贷款

单位: 亿元人民币

月 末 比年初

余 额 增减数

78290.61 4057.44

74149.12 3913.77

中长期贷款

20998.93 1129.79

2.非金融企业存款

49315.60 -749.97 2.非金融企业及机关团体贷款 46101.27 2090.40

人民银行存款类金融机构信贷收支表

人民银行存款类金融机构信贷收支表人民银行作为中国的中央银行,在国家经济金融管理中起着至关重要的作用。

其中之一就是通过调控金融机构的信贷收支来影响经济运行和金融市场的稳定。

下面将从存款类金融机构信贷收支表的角度来探讨人民银行的相关政策和措施。

国家经济发展中,人民银行通过调整存款类金融机构信贷收支表来实现金融调控的目标。

存款类金融机构主要包括商业银行、农村信用社等,它们是人民银行的重要合作伙伴。

人民银行通过与这些金融机构的合作,提供信贷支持,促使经济增长和稳定,同时控制通货膨胀和金融风险的扩大。

首先,人民银行通过向存款类金融机构提供贷款来增加金融体系的流动性。

这可以通过向金融机构购买政府债券、进行逆回购操作等方式实现。

人民银行向金融机构提供的贷款可以帮助它们增加信贷发放能力,从而促进经济发展。

这种方式使得人民银行能够通过发放流动性来影响市场利率,从而对经济进行调控。

其次,人民银行还通过向存款类金融机构提供存款准备金来控制信贷规模。

存款准备金是存款类金融机构在向客户发放贷款时需要留存的一部分存款,它是人民银行监管金融机构资金安全的一种手段。

人民银行可以通过调整存款准备金率和调整政策表达方式来影响金融机构的贷款能力和信贷规模。

当经济增长过快时,人民银行可以采取提高存款准备金率的方式收紧流动性,以避免经济过热和通货膨胀。

相反,当经济增长乏力时,人民银行可以降低存款准备金率,增加流动性,刺激经济增长。

除了上述措施外,人民银行还通过调整利率水平来影响存款类金融机构的信贷收支。

人民银行可以降低存款类金融机构的贷款利率,以促使它们增加信贷发放,刺激经济增长和消费活动。

另一方面,当经济通胀压力较大时,人民银行可以提高贷款利率,以抑制过度消费和投资。

最后,为了防范金融风险,人民银行还通过相关政策要求存款类金融机构加强风险管理措施。

这些风险管理措施包括加强贷款审查和风险评估,完善内部控制制度,加强贷后管理等。

人民银行对存款类金融机构的监管和指导,有助于防范金融风险的扩大,维护金融市场的稳定。

银行考试题库:银行业金融机构新设机构-中资银行

银行业金融机构新设机构统计专业考试试题题库第二套一、判断题1、按照房地产贷款专项统计制度,“个人商业用房贷款”是指金融机构向个人发放的用于购买自用普通住房的贷款,包括购买商住两用房的贷款。

(×)2、《青岛市信贷资产转让统计表》中统计币种为人民币。

(错)3、银行承兑汇票是指申请人签发的,由承兑银行承兑,保证在指定日期无条件支付确定金额给收款人或持票人的商业汇票。

(对)4、按照青岛市人民银行统计制度规定,贷款转让业务统计表月后4日内报送,逢国家法定节假日顺延国家规定放假天数,双休日顺延。

(×)5、按照下岗失业人员贷款专项统计制度,“下岗失业人员小额贷款未偿清笔数”为时点指标,指期末尚未完全偿还的下岗失业人员小额贷款的总笔数。

(√)6、根据本外币利润统计制度,手续费及佣金净收入是指金融机构办理结算、咨询、担保、代保管等代理业务以及办理受托贷款及投资业务等取得的手续费及佣金。

(×)7、根据《金融工具统计分类及编码标准》,股票和其他股权包括所有参与公司收益分配权和公司残值要求权的金融契约与合同,通常以股票、债券、参与证书或类似文件为凭证。

(×)8、《贷款分类统计工作及编码标准(试行)》中规定,长期贷款是指贷款期在5年(含5年)以上的贷款。

(×)9、“单位普通贷款”项下的“固定资产贷款”不包括金融机构以银团贷款方式向单位借款人发放的,用于借款人购建固定资产的贷款。

(√)10、2010年金融统计制度中将原“国有商业银行信贷收支表”更名为“中资全国性大型银行信贷收支表”。

(×)11、在信贷收支表中,境内金融控股公司存款纳入各项存款统计( √)12、根据2010年统计制度,境内指含香港、澳门在内的中华人民共和国境内。

(×)13、按照2011年金融统计规定,《青岛市银行业金融机构信用量补充指标统计报表》:月后5日中午12点前报送。

(√)14、凡设置统计部门的机构,其统计部门主要负责人为统计责任人;不设统计部门的,其法定代表人或主要负责人为统计责任人。

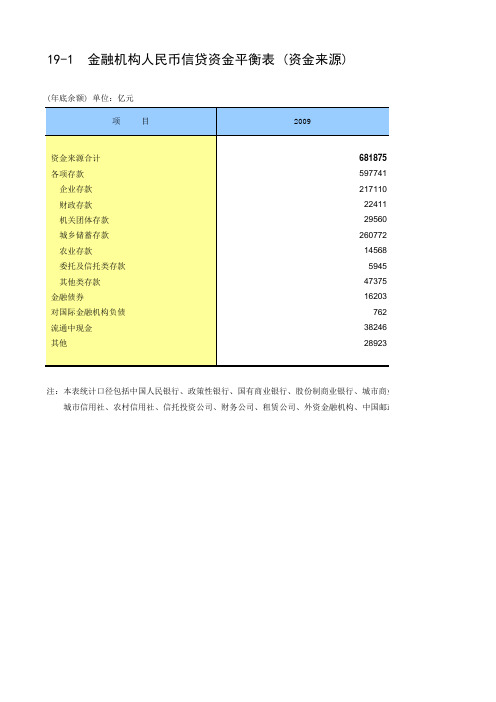

金融机构人民币信贷资金平衡表(资金来源)

银行、城市商业银行、农村商业银行、农村合作银行、

机构、中国邮政储蓄银行(下表同)。

注:本表统计口径包括中国人民银行、政策性银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村 城市信用社、农村信用社、信托投资公司、财务公司、租赁公司、外资金融机构、中国邮政储蓄银行(下表8 244496 25455 66175 303303 17244 6465 55101 13527 720 44628 28766

19-1

金融机构人民币信贷资金平衡表 (资金来源)

(年底余额) 单位:亿元 项 目 2009

资金来源合计 各项存款 企业存款 财政存款 机关团体存款 城乡储蓄存款 农业存款 委托及信托类存款 其他类存款 金融债券 对国际金融机构负债 流通中现金 其他

681875 597741 217110 22411 29560 260772 14568 5945 47375 16203 762 38246 28923

利率市场化下我国中小商业银行业务转轨研究

( ) 推动非利差型中间业务进一步发展 。 3 面对日益严峻的竞争环 境 , 那 些 不 受 或 少 受 利 率 影 响, 不占用银行自 有 资 金 、 主 要 依 靠 银 行 的 信 息、 技 术、 人才等 资源的中间业务将大行其道 。 有关研究资 料 表 明 , 目前我国银行业近6 0% -7 0% 的 银行的利息收入最 收入来自传统 的 利 差 收 入 。 而 在 国 外 , 多占其收入来源 的 5 其他收入则主要来自于银 0% -6 0% , 我国银行业中间业务发展缓慢, 行的中间业务 。 相比之下 , 产品服务单一 , 自身的盈 利 渠 道 相 对 狭 窄 。 因 此 , 发展中间 业务将成为大多数银行的 重 要 转 型 目 标 之 一 。 中 小 商 业 银 行更应该应时代潮流 , 加快发 展 中 间 业 务 , 加快金融产品和 服务的创新 。

4 利率市场化下中小商业银行的机遇

( ) 存贷配比优势 。 1

— 1 5 9 —

N o . 6, 2 0 1 1

现代商贸工业 M o d e r n B u s i n e s s T r a d e I n d u s t r y

2 0 1 1 年第 6 期

表 1 中资全国性大型银行人民币信贷收支表

单位 : 亿元 活期存款 定期存款 短期贷款 2 0 1 1. 1 0 1 0. 1 2 0 0 9. 1 2 2 2 8 9 0 9 2. 3 2 7 9 5 8 2. 3 1 1 2 7 9 8 7. 1 2 1 4 8 2 5 1. 9 1 5 6 4 5 8. 8 7 1 2 7 3 5 5. 1 5 1 6 5 6 4 1. 8 7 4 3 5 6. 9 6 5 0 0 6. 6 4 6 4

2 对我国中小商业银行的界定

国有商业银行人民币信贷收支表等

300579.05 105293.20 67841.66 37451.54 150049.07 60145.46 89903.61 160.98 45075.81 2170.30 3.02 21337.71 -15390.28 308699.81

157543.06 159797.79 164765.01 166415.35 168073.76 169178.65 170552.52 171949.23 173225.24 42996.05 42969.57 44159.32 43835.87 44158.02 44743.04 44882.73 44926.34 45006.15 23414.37 23007.17 23242.76 22830.85 22827.20 22753.11 22628.95 22522.50 22280.41 3644.38 3723.15 3831.84 3804.79 3832.73 3958.48 3986.05 3931.71 4007.94 1585.86 1548.00 1555.88 1531.55 1513.76 1500.32 1516.43 1481.63 1434.60 444.40 420.26 443.14 433.46 435.43 444.16 447.68 454.86 454.17 934.89 1198.31 11773.84 97467.26 17079.76 79473.17 35144.66 2336.65 909.51 1353.57 898.40 1533.28 880.76 1652.38 886.93 1775.47 904.74 1899.93 890.46 1956.93 873.44 2034.28 832.24 2077.45

293957.07 104173.30 67004.74 37168.56 146238.74 56695.11 89543.63 160.80 43384.23 2144.39 3.02 23934.58 -20087.36 299951.70

中国2015年金融机构(含外资)境内大中小微型企业人民币贷款统计(一)

中型企业贷款 余额

187474.80 3429.78 4448.87 34483.86 12888.40 10869.94 29846.38 18007.21 2534.54 2471.17 788.80 2366.88 30506.94 1374.35 18917.30 3381.46 384.50 15967.86 7494.56 530.55 216.28 222.92 992.23 134.94

13837.46 9382.76 2922.49 728.67 757.57 45.98 13837.46 6386.11 3315.37 4135.99 13837.46 11905.59 1062.97 (55.02) 593.73

330.18

2777.86 (1184.61) 1288.73 177.18 1425.83

票据承兑 境内关停企业贷款 境内企业票据贴现

4332.63

207.19

2676.01 72241.17 32627.35 124.22 4625.81

1125.25 2308.22 1194.03 43.78 1039.96

摘编自《中国金融年鉴2016》

4501.45

7119.99 62143.45 41165.54 477.15 6256.29

二.境内企业贷款合计 1.正常类贷款 2.关注类贷款 3.次级类贷款 4.可疑类贷款 5.损失类贷款

三.境内企业贷款合计 1.信用贷款 2.保证贷款 3.抵(质)押贷款

四.境内企业贷款合计 1.国有控股企业 2.集体控股企业 3.私人控股企业 4.港澳台商控股企业

大型企业贷款 余额

185950.91 2720.42 12836.42 43247.91 18278.52 11551.50 12341.49 43377.52 11795.51 1460.13 1565.75 2066.05 9176.20 978.93 12405.37 3725.61 509.93 12961.20 8028.73 204.34 224.31 178.85 780.99 64.03

论我国商业银行系统性风险及其防范

80.00%70.00%c n n n 〇z一_四大银行一一中小型银行 —大型银行论我国商业银行系统性风险及其防范谢宜彤(湘潭大学商学院)摘要:系统性金融风险是当今金融领域极为重要的问题,而银行作为金融系统的核心,对其系统性风险的防范是否到位,则关系到整个金融系统的安全。

为此,在查阅相关文献资料、数据的基础上,本文阐述了何为系统性风险,列举了系统性风险的 表现,分析了造成系统性风险的原因,以及提出如何解决或防范这些系统性风险,旨在使我国的商业银行运转更加规范和科学,更能促进经济的发展与服务社会。

关键词:商业银行;系统风险;产生原因;应对措施2008年的金融危机,给世界带来了重大的教训。

同时,也 让世界深刻意识到关注与防御系统性风险的重要性。

此后各 国纷纷加强了对系统性风险的监管。

如美国设立了“金融稳 定监督委员会”;英格兰银行每半年进行一次系统性金融风险 调查。

目前对引起系统性风险的主要原因进行综合分析的文 章较少。

为此,本文通过查阅有关银行系统性风险的各种资 料,以及中国银保监会官网等网站的相关数据,来研究、综合 说明银行系统性风险。

一、 商业银行系统性风险本文认为商业银行系统性风险应定义为由于外部冲击导致少数银行率先出现重大损失甚至破产,后由传导机制、风险 溢出效应将风险迅速扩大至整个银行体系,造成整个银行体 系的崩溃甚至对其他产业产生破坏的风险。

二、 我国商业银行系统性风险的表现(―>信用风险银行在发放贷款时虽有对借款者的资信状况做过相应评估,但也存在着审核资信状况的工作人员业务水平上的差异、 银行急于获利而降低审核标准等问题导致着信用风险的发生。

从中国银保监会官网各年度商行主要指标分机构类情况 表中可看出,几乎各种类型的商行的不良贷款余额逐年上升。

因此不良贷款仍需重视。

(二)流动性风险图1各类银行存贷比(源于中国人民银行官网统计数据中各年度中资全国性 四家大型银行/大型银行/中小型银行人民币信贷收支表)可看出近5年各类商行的存贷比波动上升。

金融统计分析简答

金融统计分析简答1.金融统计分析的基本任务有哪些?(1)宏观金融政策决策中的基本任务1)货币金融运行状况的统计描述2)货币政策效果分析评估3)金融发展状况4)资金在宏观经济各部门的配置5)金融稳定与宏观金融风险评估(2)微观金融投资选择中的基本任务1)金融投资中不确定性分析2)金融风险度量与分析3)金融投资定价模型检验与分析4)金融投资组合规划5)公司财务统计分析2.金融统计分析报告包含哪些要素?(1)报告题头(2)实验名称(3)实验目的和要求(4)实验原理(5)实验环境(6)实验方案(7)实验数据处理(8)实验结果分析(9)质疑与建议(10)教师评阅意见3.简述中国的金融数据公布系统组成。

(1)国民经济实际部门的指标和数据:GDP、国民总收入、可支配总收入、消费、储蓄、资本形成、物价指数(2)财政部门的指标和数据:中央预算收支、税收与非税收收入、经常性和资本性支出(3)金融部门的指标和数据:中央银行资产负债表、存款性公司概览、金融机构信贷收支表、利率(4)国外部门的指标和数据:国际收支平衡表、国际储备、汇率、商品贸易(5)社会人口数据:人口总量、教育、卫生4.金融数据挖掘的基本原理是什么?金融数据挖掘的主要任务有哪些?(1)掌握金融领域的基本知识和金融行为决策的目标(2)依据金融行为选择目标,选定要解决的问题和适合的金融数据集(3)对原始数据进行预处理(4)将数据集中的数据转换成适合挖掘的形式(5)确定合适的数据挖掘方法(6)数据挖掘过程(7)分析解释(8)数据应用5.机构单位与机构部门存在什么样的对应关系?(1)机构单位和部门分类是统计中的一种基础性分类方法,按照国际惯例在货币与金融统计中,对统计活动的主体通常都采用这种分类方法,因为这种分类能够包括经济总体中,所有的经济活动单位,构成一个完整的分类体系。

(2)机构单位和部门分类包括了三个层次的分类:第一,将经济总体中的各种经济活动单位划分为不同的机构单位;第二,将机构单位划分居民单位和非居民单位;第三,将各种机构单位归入不同的机构部门。

2020年12月份上海中外资金融机构本外币信贷收支表

2020年12月份上海中外资金融机构本外币信贷收支表2020年12月份,上海中外资金融机构本外币信贷收支表显示,市场整体信贷规模持续增长,但增速有所放缓。

随着疫情影响逐渐减弱,经济活动逐渐恢复,金融机构的信贷需求也呈现出逐步增长的趋势。

在这一背景下,中外资金融机构在12月份的本外币信贷收支表中呈现出了一些特点。

首先,整体信贷规模呈现出增长态势,尤其是人民币信贷规模增长较为明显。

其次,外币信贷方面也有所增长,但增速相对较慢。

这一情况表明,市场对人民币信贷的需求较为旺盛,而外币信贷需求相对较弱。

从信贷用途来看,房地产领域仍然是资金融机构重点支持的领域之一。

受益于政府调控政策的支持以及市场需求的回升,房地产信贷规模有所增加。

此外,制造业和服务业也是资金融机构信贷支持的重点领域,得到了较多投放。

特别是在制造业方面,一些高新技术企业和传统制造业企业得到了更多的信贷支持,促进了产业结构的升级和转型。

此外,个人信贷市场也值得关注。

在疫情影响逐渐减弱的情况下,个人信贷需求逐渐增长。

尤其是消费贷款和汽车贷款市场,呈现出较好的增长势头。

这也反映了市场对未来经济发展的信心,以及居民消费水平的提升。

在整体信贷结构方面,中外资金融机构在12月份的本外币信贷收支表中表现出了一定的均衡性。

人民币信贷和外币信贷规模相对均衡,不出现明显的偏向。

这对于金融体系的稳定和风险控制具有积极的意义。

总的来说,2020年12月份上海中外资金融机构本外币信贷收支表显示出了市场信贷规模增长、信贷结构均衡的特点。

随着经济逐渐恢复和政策的支持,信贷市场将继续保持稳定增长的态势。

同时,金融机构需要密切关注市场变化,加强风险管理,为实体经济的发展提供更好的金融支持。

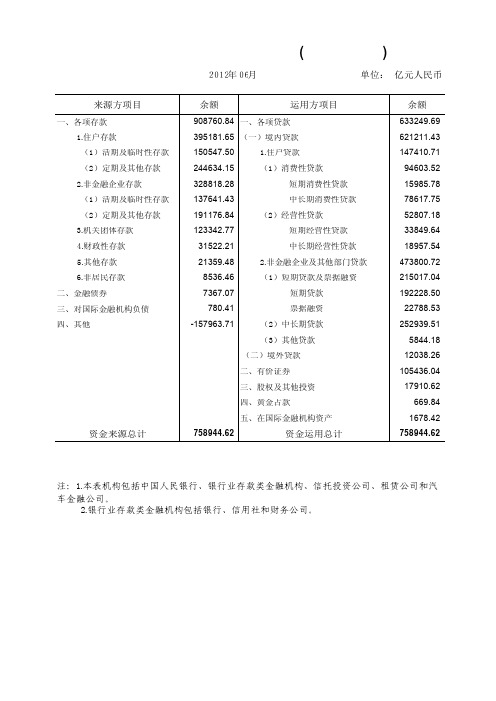

金融机构本外币信贷收支表按部门分类

来源方项目余额运用方项目余额资金来源总计资金运用总计2012年06月 单位: 亿元人民币一、各项存款一、各项贷款住户存款(一)境内贷款()活期及临时性存款住户贷款()定期及其他存款()消费性贷款非金融企业存款 短期消费性贷款()活期及临时性存款 中长期消费性贷款()定期及其他存款()经营性贷款机关团体存款 短期经营性贷款 财政性存款 中长期经营性贷款 其他存款非金融企业及其他部门贷款非居民存款 ()短期贷款及票据融资二、金融债券短期贷款三、对国际金融机构负债票据融资四、其他 ()中长期贷款 ()其他贷款(二)境外贷款二、有价证券三、股权及其他投资四、黄金占款五、在国际金融机构资产908760.84633249.69395181.65621211.43150547.50147410.71244634.1594603.52328818.2815985.78137641.4378617.75191176.8452807.18123342.7733849.6431522.2118957.5421359.48473800.728536.46215017.047367.07192228.50780.4122788.53-157963.71252939.515844.1812038.26105436.0417910.62669.841678.421. 1 1. 2 12. 1 2 23.4.5. 2.6. 1 2 31. 2.758944.62758944.62注:本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。

银行业存款类金融机构包括银行、信用社和财务公司。

金融机构本外币信贷收支表按部门分类().1. 1.2.3.4. 2.5. 3. 4. 5.6. 1. 2. 3.来源方项目余额运用方项目余额资金来源总计资金运用总计2012年06月 单位: 亿元人民币一、各项存款一、各项贷款单位存款(一)境内贷款其中:活期存款短期贷款定期存款中长期贷款通知存款融资租赁保证金存款票据融资个人存款各项垫款储蓄存款(二)境外贷款保证金存款二、有价证券结构性存款三、股权及其他投资财政性存款四、黄金占款临时性存款五、对国际金融机构资产委托存款其他存款二、金融债券三、对国际金融机构负债四、其他注:本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

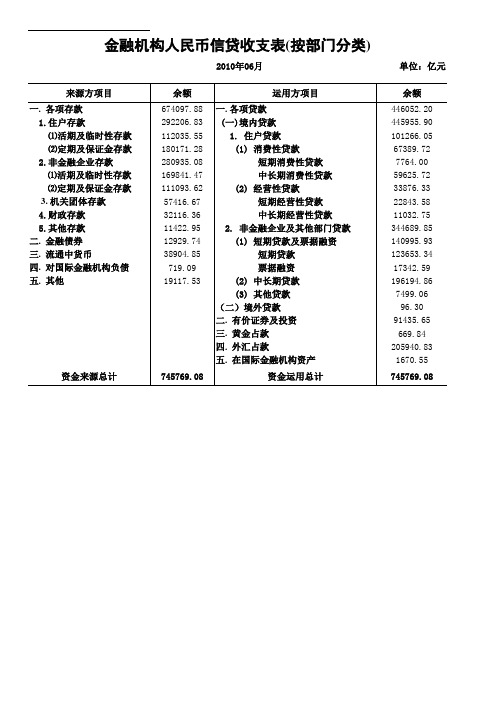

人民币(按部门分类)

资金来源总分类 金融机构人民币信贷收支表 按部门分类) 按部门分类

2010年06月 2010年06月 来源方项目 一. 各项存款 1. 1.住户存款 ⑴活期及临时性存款 ⑴活期及临时性存款 ⑵定期及保证金存款 ⑵定期及保证金存款 2. 2.非金融企业存款 ⑴活期及临时性存款 ⑵定期及保证金存款 3. 机关团体存款 4. 4.财政存款 5. 5.其他存款 二. 金融债券 三. 流通中货币 四. 对国际金融机构负债 五. 其他 余额 674097.88 292206.83 112035.55 180171.28 280935.08 169841.47 111093.62 57416.67 32116.36 11422.95 12929.74 38904.85 719.09 19117.53 运用方项目 一. 各项贷款 (一 (一)境内贷款 1. 1. 住户贷款 (1 (1) 消费性贷款 短期消费性贷款 中长期消费性贷款 (2 (2) 经营性贷款 短期经营性贷款 中长期经营性贷款 2. 2. 非金融企业及其他部门贷款 (1 (1) 短期贷款及票据融资 短期贷款 票据融资 (2 (2) 中长期贷款 (3 (3) 其他贷款 (二)境外贷款 二. 有价证券及投资 三. 黄金占款 四. 外汇占款 五. 在国际金融机构资产 资金运用总计 单位: 单位:亿元 余额 446052.20 445955.90 101266.05 67389.72 7764.00 59625.72 33876.33 22843.58 11032.75 344689.85 140995.93 123653.34 17342.59 196194.86 7499.06 96.30 91435.65 669.84 205940.83 1670.55 745769.08

国有银行信贷收支表分析

关于我国国家银行信贷收支的分析关键词:存款各项债券信贷资金背景:在中国,信贷收支统计中的各金融机构信贷收支编制与货币统计中的资产负债表和概览的编制各自的侧重点不同,信贷收支统计侧重反映金融机构信贷资金来源和运用的规模、结构及渠道。

我国的信贷收支统计是反映金融机构资金来源与运用情况的统计,为制定和实施货币政策服务。

目前信贷收支统计依然是中国货币与金融统计最重要的统计报表。

研究方法:本文从资金的收入和支出的角度来展开研究,另外考虑到外汇的波动性,以及人民币在我国市场上的主体地位,本文仅考虑国家银行信贷的收入和支出情况。

导入数据:上图是2009年各月份的国有商业银行人民币信贷收支平衡表数据整理:存款性金融机构的信贷收支统计分为信贷资金来源统计项目与信贷资金运用项目统计两个方面。

一、首先来看该表中信贷资金来源统计项目:1)第一项为各类存款,分为企业存款、居民储蓄存款、农村存款、信托类存款、其他存款五类,将上表中显示的四类用excel作图:图一其中,企业存款指企业存入存款性金融机构的暂时闲置的资金。

企业存款包括活期存款与定期存款(上图中为定活期存款综合);居民储蓄存款指存款性金融机构吸收的城乡居民收入中的待用款和结余款,包括活期储蓄存款与定期储蓄存款;农业存款指农村集体单位。

乡镇企业等生产周转金、积累基金、分配基金和农村信用社的转存款等;其他存款包括部队存款、应解存款、临时存款等等。

由上图可以看出居民储蓄存款所占比重最大,约是企业存款和农业存款的综合,储蓄存款约为农业存款的两倍,其他类存款为负值,上图无法表示。

2)信贷资金的来源除了各类存款,还有发型金融债券、向央行借款、同业往来等等。

由数据中三类来源提供的信息作下表:图二其中,发型金融债券指存款性金融机构通过发行债券所筹集的款项,包括发型短期债券、中长期债券、国家投资债券所筹集的资金;想央行借款指存款性金融机构向中央银行借入的信用贷款以及中央银行向存款性金融机构的再贴现;同业往来是指在存款性金融机构之间的往来过程中,其他商业银行或金融机构在本行的存放款,包括同业存放和同业拆借。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

28304.35

29818.34

30699.75

31415.09

31993.02

31939.31

32623.48

32748.29

32250.36

32216.30

通知存款Notice Deposits

7406.67

6484.53

6603.89

6782.85

6201.62

6180.12

5926.14

28955.84

31464.27

33699.04

五、其他Other Items

-3475.68

-4076.45

-8920.57

-9030.13

-8926.92

-7079.11

-5822.25

-6305.34

-972.47

-9.61

953.92

资金来源总计Total Funds Sources

188869.06

31699.59

32175.00

33174.68

32147.34

32347.28

保证金存款Margin Deposits

124.90

111.32

109.82

123.02

125.18

135.26

141.35

159.68

170.32

199.22

216.08

结构性存款Structure Deposits

988.21

160602.19

162394.77

167317.26

164332.14

167702.53

168679.06

168886.12

172612.99

1.单位存款Coporate Deposits

107173.51

108251.96

113476.57

116736.54

118154.24

121324.07

119613.67

138700.28

139831.73

141642.51

1.短期贷款Short-term Loans

56482.50

57234.54

57512.23

58566.83

59284.92

61035.88

61516.38

62404.86

63758.37

64989.80

66645.13

2.中长期贷款Medium & Long-term Loans

122283.71

121686.79

中:活期存款Demand Deposits

41781.76

43844.27

45404.28

46088.88

45967.83

47340.43

45973.17

46455.20

44566.93

47494.62

47920.71

定期存款Time Deposits

843.28

884.87

1075.88

1011.49

1028.01

1138.20

1310.89

1630.38

1660.45

1810.22

3.临时性存款Temporary Deposits

477.16

669.33

471.85

540.17

587.02

568.26

802.29

588.05

581.64

660.10

项目Item

2011.01

2011.02

2011.03

2011.04

2011.05

2011.06

2011.07

2011.08

2011.09

2011.10

2011.11

2011.12

来源方项目Funds Sources

一、各项存款Total Deposits

148153.09

149051.22

157149.37

5957.97

7795.24

6194.95

6597.38

保证金存款Margin Deposits

18567.22

17929.56

19728.74

21045.49

22110.17

22967.22

22662.39

24003.62

23321.33

23048.88

23666.49

2.个人存款Personal Deposits

中资全国性中小型银行人民币信贷收支表

Sources & Uses of Credit Funds of medium & small-sized State-owned National-operating Commercial Banks(RMB)

单位:亿元

Unit: RMB100 Million Yuan

192978.65

196635.27

200722.34

203143.99

211965.20

213621.70

217603.25

222089.91

226117.17

233300.15

运用方项目Funds Uses

一、各项贷款Total Loans

125519.10

126909.06

128252.42

130811.23

4.票据融资Bill Financing

3715.98

3472.09

3366.67

3744.11

4205.87

4370.61

4613.92

4995.82

5103.51

4563.90

4505.70

5.各项垫款Advances

56.79

61.67

58.21

59.18

58.12

58.22

56.50

55.12

2.本表11月为初步数据,其他月份为正式数据。

18972.09

20000.57

20177.84

20896.74

22148.30

22217.85

22534.98

22893.13

23141.84

三、向中央银行借款Borrowing from the Central Bank

3817.71

3812.93

2859.61

2833.14

2815.44

2847.42

58.09

64.57

78.62

(二)境外贷款Overseas Loans

629.27

636.76

657.35

659.94

666.57

687.49

698.00

709.95

720.14

728.01

737.68

二、有价证券Portfolio Investments

29312.13

29199.65

29173.12

五、同业往来(运用方)Business with Counterpart ( on use side)

8213.18

9579.96

12099.40

10378.88

10588.54

14044.74

13659.04

15204.09

18385.94

18412.60

22047.29

资金运用总计Total Funds Uses

31110.40

30389.14

32545.14

32462.75

32657.67

34582.61

32979.14

33645.58

34975.38

34007.00

34373.57

储蓄存款Savings Deposits

29997.29

29434.54

31550.46

31263.85

31521.01

33419.33

30296.93

30802.60

31555.88

32519.37

32354.61

32021.58

32646.73

33253.36

三、股权及其他投资Shares and Other Investments

1353.02

1391.57

1276.99

1431.78

1531.48

1833.61

1740.43

188869.06

192978.65

196635.27

200722.34

203143.99

211965.20

213621.70

217603.25

222089.91

226117.17

233300.15

注: 1.本表机构指本外币资产总量小于2万亿元且跨省经营的银行(以2008年末各金融机构本外币资产总额为参考标准)。

627.52

4 .其他存款Other Deposits

9392.02

9740.79

10655.81

10862.73

10995.84

10842.31

10937.05

11185.20

11435.25

11799.80

12590.17

二、金融债券Financial Bond Issue

17977.73

18036.55

132356.65

135300.09

136157.85

137735.17

139420.42

140559.74

142380.20

(一)境内贷款Domestic Loans

124889.83

126272.30

127595.07