乌兹别克斯坦新增进口商品消费税税率表

乌兹别克斯坦资料

乌兹别克斯坦自然资源丰富,是独联体中经济实力较强的国家,经济实力次于俄罗斯,乌克兰,哈萨克斯坦。

它是世界第6大棉花生产国和第2大棉花出口国,世界第7大黄金生产国,同时也是区域内重要的天然气、煤、铜、石油、银和铀生产国。

其中乌兹别克斯坦进出口的产品有进口:油类、电力、机器及设备、食品、化学制品、黑色金属、有色金属等出口:天然气、油类、电力、棉花、黄金、能源产品、矿物肥料、黑色金属、有色金属、纺织品、食品、机械、汽车等然而,乌兹别克斯坦是中亚内陆国家,无海港。

且内陆河流水量小,无水运。

因此,铁路运输是乌兹别克斯坦最重要的交通运输方式,承担全国约60%的货运和80%的进出口货运。

北京跃瑞为解决广大客户的难题,特意为大家准备了几条运输线路,从中国到乌兹别克斯坦的运输方式有空运、铁运、汽运、还有多式联运。

一.空运空运出口乌兹别克斯坦,适合小批量高货值的货运运输,速度快,时效性高。

例如汽车配件、机器零配件、小包裹等小包装的运输。

但是,一些低货值、出货量大的货运,如游乐设备,混凝土搅拌机等可能不太适合空运。

需要注意的是,中国到乌兹别克斯坦的空运,到首都塔什干,撒马尔罕等大城市的航班多,小城市可能到不了。

二.铁运铁路运输可以走大批量的,大型包装运输。

例如成套生产设备、成产线、大型游乐设备、耐火材料等。

铁路的车型可以大致划分为:盖车、平车、集装箱车等。

由于各种装货的重量不等,所以盖车和平车可以装60T货物,集装箱车能装25T,特种货物需要单独审批车皮。

其中,全铁运输(自备箱SOC、租箱COC、车皮均可)到阿拉山口、多斯特克DOSTYK出境到乌兹别克斯坦内主要站点。

连云港首列开往乌兹别克斯坦塔什干的国际班列,全程5500公里,约需10天,这也是目前我国沿海港口中前往中亚地区所需时间最短的国际班列。

三.汽运汽车运输灵活性大,但是受天气影响大,适合小批量和大批量的运输,弥补了空运和铁路运输的不足。

汽运根据国家规定,普通车限重30T,高度不超3M。

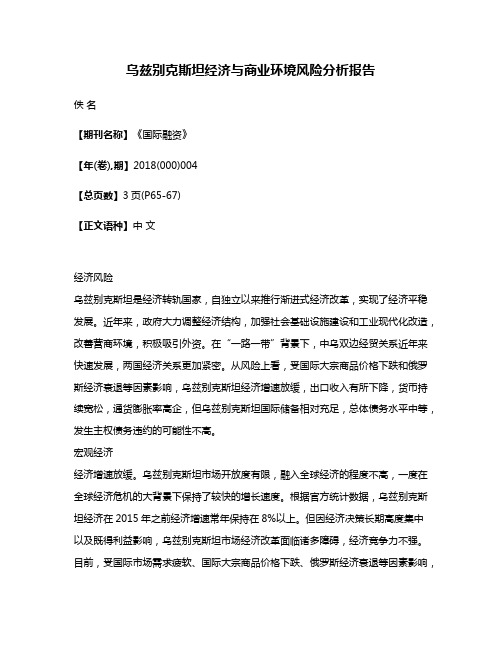

乌兹别克斯坦经济与商业环境风险分析报告

乌兹别克斯坦经济与商业环境风险分析报告佚名【期刊名称】《国际融资》【年(卷),期】2018(000)004【总页数】3页(P65-67)【正文语种】中文经济风险乌兹别克斯坦是经济转轨国家,自独立以来推行渐进式经济改革,实现了经济平稳发展。

近年来,政府大力调整经济结构,加强社会基础设施建设和工业现代化改造,改善营商环境,积极吸引外资。

在“一路一带”背景下,中乌双边经贸关系近年来快速发展,两国经济关系更加紧密。

从风险上看,受国际大宗商品价格下跌和俄罗斯经济衰退等因素影响,乌兹别克斯坦经济增速放缓,出口收入有所下降,货币持续宽松,通货膨胀率高企,但乌兹别克斯坦国际储备相对充足,总体债务水平中等,发生主权债务违约的可能性不高。

宏观经济经济增速放缓。

乌兹别克斯坦市场开放度有限,融入全球经济的程度不高,一度在全球经济危机的大背景下保持了较快的增长速度。

根据官方统计数据,乌兹别克斯坦经济在2015年之前经济增速常年保持在8%以上。

但因经济决策长期高度集中以及既得利益影响,乌兹别克斯坦市场经济改革面临诸多障碍,经济竞争力不强。

目前,受国际市场需求疲软、国际大宗商品价格下跌、俄罗斯经济衰退等因素影响,乌兹别克斯坦天然气、棉花等资源性产品出口收入下降,2016年,乌兹别克斯坦GDP为657亿美元,较2015年略有下滑;实际GDP增长率为3.5%,增速明显放缓。

经济结构性问题突出。

从经济结构上分析,乌兹别克斯坦经济结构单一,严重依赖天然气、棉花、黄金等初级产品出口,工业基础较为薄弱。

乌兹别克斯坦正在实施进口替代战略和《产业本地化计划》,努力提高工业在国家经济中所占的比重,以及促进出口商品多元化。

但经济结构调整短期内难以取得明显成效,国际大宗商品价格未来如长期保持低位,将使乌兹别克斯坦未来经济增长承压。

通货膨胀有所恶化。

近十年来,乌兹别克斯坦的货币政策持续宽松,通货膨胀率上升。

2015和2016年,乌官方统计的通货膨胀率分别为5.6%和5.7%。

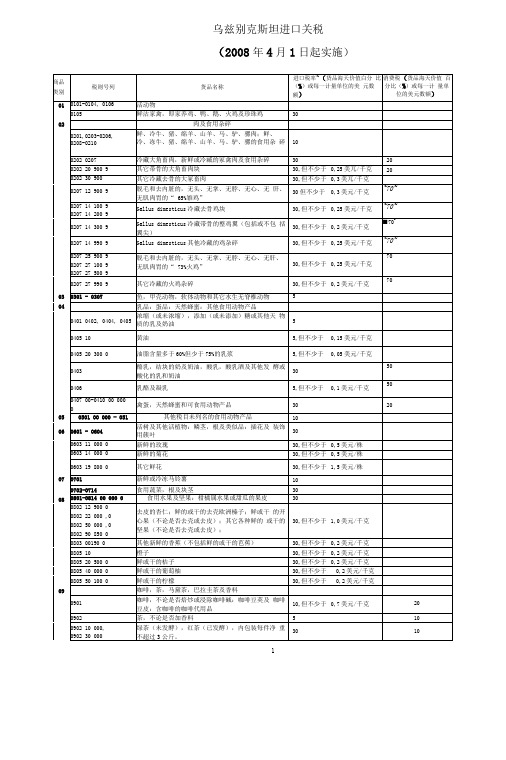

乌兹别克斯坦进口关税

0,2美元/千克

0805 10

橙子

30,但不少于

0,2美元/千克

0805 20 500 0

鲜或干的桔子

30,但不少于

0,2美元/千克

0805 40 000 0

鲜或干的葡萄柚

30,但不少于

0,2美元/千克

0805 50 100 0

鲜或干的柠檬

30,但不少于

0,2美元/千克

09

咖啡,茶,马黛茶,巴拉圭茶及香料

口香糖,泡泡糖类的糖食,不含可可

30,但不少于0,4美元/千克

1704 90 990 0

其他不含可可的糖食,

30,但不少于0,4美元/千克

18

可可及可可制品

1801 00 000 0,

1802 00 000 0

1803-180500 000 0

整颗或破碎的可可豆,生的或焙炒的;可可荚、 可可膏、可可油即可可粉

1602 20 190 0

1602 20 900 0

1602 31 110 0

1602 31 190 0

1602 31 900 0

1602 32 110 0

1602 32 190 0

1602 32 900 0

1602 39 400 0

1602 49 190 0

1602 50 100 0

其他动物的肉、食用杂碎或动物血经过精细均化 制成的食品

其他用醋或醋酸制作和保藏的甜菜,红头洋白菜 以及蔬菜、果实(水果)、核桃及其他植物的可食 用部分

30,但不少于0,3美元/千克

30

2002 90 110 0

其他不用醋或醋酸腌制的番茄((干物质少于12%, 净含量不多于一公斤)

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

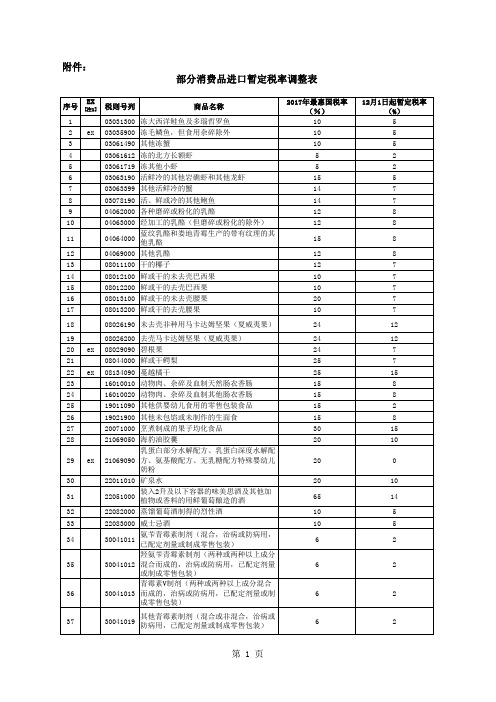

部分消费品进口暂定税率调整表

6

2

6

2

5

2

5

2

5

2

5

2

6 4 4 6 3 3 3

2 2 2 2 2 2 2

含有磺胺类的药品(两种或两种以上成分 30049010 混合而成的,治病或防病用已配定剂量或 零售包装) 30049051 30049054 30049059 中药酒(混合或非混合,治病或防病用已 配定剂量或零售包装) 清凉油(混合或非混合,治病或防病用已 配定剂量或零售包装) 其他中式成药(混合或非混合,治病或防 病用已配定剂量或零售包装)

45

头孢三嗪(头孢曲松)制剂(混合或非混 30042017 合,治病或防病用,已配定剂量或制成零 售包装) 30042018 头孢哌酮制剂(混合或非混合,治病或防 病用,已配定剂量或制成零售包装)

6

2

46

6

2

47

48

49

50

51

52

53 54 55 56 57 58 59

含有其他头孢菌素制剂(混合或非混合, 30042019 治病或防病用,已配定剂量或制成零售包 装) 含有其他抗菌素的药品(混合或非混合, 30042090 治病或防病用,已配定剂量或制成零售包 装) 含有重组人胰岛素但不含抗菌素的药品 30043110 (混合或非混合,治病或防病用已配定剂 量或零售包装) 含有其他胰岛素但不含抗菌素的药品(混 30043190 合或非混合,治病或防病用已配定剂量或 零售包装) 含肾上腺皮混合或非混合质激素但不含抗 30043200 菌素的药品(治病或防病用已配定剂量或 零售包装) 含有税目29.37其他产品但不含抗菌素的 30043900 药品(混合或非混合,治病或防病用已配 定剂量或零售包装) 含有维生素或税目29.36其他产品的其他 30045000 药品(混合或非混合,治病或防病用已配 定剂量或零售包装) 30046010 含有青蒿素及其衍生物的中成药 30046090 其他含有本章子目注释二所列抗疟疾活性 成分的药品

进口商品暂定税率表

28366000 碳酸钡

5

1

186

28369100 锂的碳酸盐

5

0

187

28369200 锶的碳酸盐

5

2

188

28369930 碳酸钴

5

0

189 ex 28399000 锆的硅酸盐

5

2

190

28401100 无水四硼酸钠

5

2

191

28401900 其他四硼酸钠

5

2

192 ex 28419000 钴酸锂

2

13 ex 03035990 冻毛鳞鱼,但食用杂碎除外

7

5

14

03036300 冻鳕鱼(大西洋鳕鱼、格陵兰鳕鱼、太平洋鳕鱼)

7

2

15

03036700 冻阿拉斯加狭鳕鱼

7

2

16

03036800 冻蓝鳕鱼

7

2

17

03038910 冻带鱼

7

5

18 ex 03038990 冻平鲉属鱼

7

5

19

03061490 其他冻蟹

5.5

2

193 ex 28419000 铼酸盐及高铼酸盐

5.5

0

194 ex 28419000 铌酸锂

5.5

2

195 ex 28439000 抗癌药原料(奥沙利铂、卡铂、奈达铂、顺铂)

5.5

0

燃料电池用氧化铱(铱含量75%及以上,粒径40-100

196 ex 28439000

5.5

附1

进口商品暂定税率表

单位:税率(%)[注1]

序号 EX[注2] 税则号列

商品名称[注3]

2024年 2024年 最惠国税率 暂定税率

乌兹别克斯坦各类商务合同所涉及的税务问题研究

乌兹别克斯坦各类商务合同所涉及的税务问题研究作者:任文明来源:《财会学习》2017年第14期摘要:随着“丝绸之路经济带”建设的推进,中国与中亚地区国家之家的经贸联系越来越紧密,中国公司参与中亚地区基础设施、能源建设项目越来越多。

中国公司在中亚地区从事工程项目建设就非常需要了解当地的相关法律法规和商务环境。

笔者在中乌天然气管道项目从事合同管理工作多年,在日常工作中积累了这方面的一些经验。

乌兹别克斯坦商务合同主要包括三类:服务合同、供货合同和EPC合同。

本文主要讨论在这三类合同项下的主要税款缴纳情况。

关键词:EPC合同;增值税;代扣税;税率一、乌兹别克斯坦税率情况简介、主要税种介绍乌兹别克斯坦的税率体系建立于1991年,目前正在执行的《税法》颁布于2008年1月1日(于2014年9月4日进行过修改)。

首先,我们先对乌国的纳税主体进行分析。

按照乌兹别克斯坦税法规定,所得税纳税人分为居民企业和非居民企业。

“乌兹别克斯坦居民企业”是指,按照乌兹别克斯坦法律在乌兹别克斯坦进行注册登记的法人企业。

乌兹别克斯坦对居民企业实行属人和属地双重税收管辖权,居民企业应就来源于全球的所得在乌兹别克斯坦缴纳所得税。

居民企业境外所得已纳税款的,经乌兹别克斯坦税务委员会审核批准,允许进行抵免,但是超过抵免限额部分,不允许以后年度再抵免。

未按乌兹别克斯坦法律设立的公司,但有来源于乌兹别克斯坦所得的外国企业,为乌兹别克斯坦的“非居民企业”,包括构成常设机构的非居民企业、不构成常设机构的非居民企业。

外国企业在乌兹别克斯坦设立的分公司、办事处,属于常设机构,要视同居民企业缴纳所得税。

不构成常设机构的非居民企业,仅就来自于乌兹别克斯坦居民企业的股息、利息、特许权使用费缴纳预提所得税。

影响外国投资者的主要税务种类有:企业所得税、增值税、海关关税、财产税、PE净利润税等等。

我们对这些主要税种进行简要的介绍。

企业所得税:征税对象为乌国居民企业还包括非乌兹别克本国居民通过PE机构建立的法律实体;居民企业要按7.5%的税率缴纳企业所得税,并按照净利润的8%缴纳社会基础设施发展税,综合税率为14.9%。

乌兹别克斯坦

1.地理位置 2.贸易概况 3.联运 4.运价

地理位置

乌兹别克斯坦共和国(英语:The Republic of Uzbekistan),简称乌兹别克斯坦是 一个位于中亚的内陆国家,1991年从前苏联独立。是世上两个双重内陆国之(另 一个为列支敦士登)。首都塔什干 (Tashkent)位于锡尔河支流奇尔奇克河谷的绿洲 中心,是古代东西方贸易的重要中心和交通要冲,著名的“丝绸之路”便经过这 里。它也是中亚地区最大的城市。是乌政治、经济、文化和交通中心。按人口数 量,塔什干是中亚最大、独联体内仅次于莫斯科、圣彼得堡和基辅的第4大城市。 常住人口230.93万(2012年)。1月平均气温0℃,7月平均气温28 ℃。乌兹别克斯坦位于中亚中部的内陆国家,西北濒临咸海,与哈萨克斯坦、吉 尔吉斯斯坦、塔吉克斯坦、土库曼斯坦和阿富汗毗邻。总面积约为44.74万 平方公里。全境地势东高西低。平原低地占全部面积的80%,大部分位于西北 部的克孜勒库姆沙漠。东部和南部属天山山系和吉萨尔-阿赖山系的西缘,内有 著名的费尔干纳盆地和泽拉夫尚盆地。境内有自然资源极其丰富的肥沃谷地。主 要河流有阿姆河、锡尔河和泽拉夫尚河。属严重干旱的大陆性气候。7月平均气 温为26~32℃,南部白天气温经常高达40℃;1月平均气温为-6~-3℃, 北部绝对最低气温为-38℃。年均降水量平原低地为80~200毫米,山区 为1000毫米,大部分集中在冬春两季。地理位置优越,处于连结东西方和南 北方的中欧中亚交通要冲的十字路口,古代曾是重要的商队之路的汇合点,是对 外联系和各种文化相互交流的活跃之地。乌兹别克斯坦是著名的“丝绸之路”古 国,历史上与中国通过“丝绸之路”有着悠久的联系。

路线四:主要路线/全程汽运。从全国各地起运到新疆的霍尔果斯口岸并 转关出境的国际路运到乌兹别克斯坦目的地。

消费税税目、税率新旧对照表

消费税税目、税率新旧对照表消费税税目、税率新旧对照表年04日12:18:00江苏国税网消费税税目、税率新旧对照表调整前消费税税目(税率)调整后消费税税目(税率)税目征收范围计税单位税率(税额)税目征收范围计税单位税率(税额)备注一、烟一、烟未调整卷烟每标准条(200支)调拨价在50元以上(含,不含增值税)比例税率45%;定额税率每标准箱(50000支)150元卷烟每标准条(200支)调拨价在50元以上(含,不含增值税)比例税率45%;定额税率每标准箱(50000支)150元卷烟每标准条(200支)调拨价在50元(不含增值税)以下比例税率30%;定额税率每标准箱(50000支)150元卷烟每标准条(200支)调拨价在50元(不含增值税)以下比例税率30%;定额税率每标准箱(50000支)150元雪茄烟40% 雪茄烟40% 烟丝30%烟丝30%二、酒及酒精二、酒及酒精调整1、粮食白酒比例税率25%;定额税率每斤(500克)0.5元粮食白酒、署类白酒粮食白酒、薯类白酒的比例税率统一为20%。

定额税率为0.5元/斤(500克)或0.5元/500毫升。

2、薯类白酒比例税率15%;定额税率每斤(500克)0.5元3、黄酒吨240元3、黄酒吨240元4、啤酒每吨出厂价格在3000元(含,不含增值税)以上的吨250元4、啤酒每吨出厂价格在3000元(含,不含增值税)以上的吨250元每吨出厂价格在3000元(不含增值税)以下的吨220元每吨出厂价格在3000元(不含增值税)以下的吨220元5、其他酒10%5、其他酒10%6、酒精5%6、酒精5%三、化妆品含成套化妆品30%三、化妆品含成套化妆品和高档护肤类化妆品30%调整四、护肤护发品8%(四、护肤护发品)取消其中:香皂停止征收五、贵重首饰珠宝首饰及珠宝玉石10%四、贵重首饰珠宝首饰及珠宝玉石10%未调整金银首饰(含金基银基合金及镶嵌首饰)改在零售环节按5%征收金银首饰(含金基银基合金及镶嵌首饰)改在零售环节按5%征收钻石及钻石饰品改在零售环节按5%征收钻石及钻石饰品改在零售环节按5%征收六、鞭炮焰火15%五、鞭炮焰火15%未调整六、成品油七、汽油无铅汽油升0.2元1、汽油无铅汽油升0.2元改为成品油税目的子目含铅汽油升0.28元含铅汽油升0.28元八、柴油0.1元2、柴油升0.1元3、石脑油升0.2元按30%征收4.溶剂油升0.2元5、润滑油升0.2元6、燃料油升0.1元7、航空煤油升0.1元暂缓征收九、汽车轮胎10%七、汽车轮胎3%调整其中:子午线轮胎免征其中:子午线轮胎免征其中:翻新轮胎停止征收十、摩托车10%八、摩托车调整气缸容量在250毫升以上的10%气缸容量在250毫升(含)以下的3%十一、小汽车九、小汽车调整1、小轿车汽缸容量在2200毫升(含)以上8%1、乘用车1、气缸容量(排气量,下同)在1.5升(含)以下的乘用车3%汽缸容量在1000(含)——2200毫升(含)以上5%2、气缸容量在1.5升以上至2.0升(含)的乘用车5%汽缸容量在1000毫升以下3%3、气缸容量在2.0升以上至2.5升(含)的乘用车9%2、越野车汽缸容量在2400毫升(含)以上5%4、气缸容量在2.5升以上至3.0升(含)的乘用车12%汽缸容量在2400毫升以下3%5、气缸容量在3.0升以上至4.0升(含)的乘用车15%3、小客车(面包车)22座以下汽缸容量在2000毫升(含)以上5%6、气缸容量在4.0升以上的乘用车20%汽缸容量在2000毫升以下3%2、中轻型商用客车5%十、高尔夫球及球具10%新增十一、高档手表。

进口商品暂定税率表(2023年1月1日起)

20

6

63

17021100 按重量计干燥无水乳糖含量在99%及以上的乳糖

10

5

第2页

序号 EX[注2] 税则号列

商品名称[ 注3]

2023年最惠 2023年暂 国税率[ 注4] 定税率

64

18010000 整颗或破碎的可可豆,生的或焙炒的

8

0

65

18040000 可可脂、可可油

22

10

供婴幼儿食用的零售包装配方奶粉〔早产/低出生体

6

1

146

ex

27101929

350度以下馏出物体积百分比小于20%,550度以下馏 出物体积百分比大于80%的蜡油

6

0

147

27111200 液化丙烷

5

1

148

27111390 其他液化丁烷

5

1

149

27149010 天然沥青(地沥青)

8

4

150

28012000 碘

5

1

151

28013020 溴

5

15

9

52

12122190 其他适合供人食用的海草及藻类

15

2

53

12122910 不适合人食用的马尾藻

15

2

54

12122990 其他不适合供人食用的海草及藻类

15

2

55 ex 12149000 其他紫苜蓿(粗粉及团粒除外)

9

7

56

ex 12149000 以除紫苜蓿外的禾本科和豆科为主的多种混合天然

12

6

32

08011100 干的椰子

12

7

33

08012100 鲜或干的未去壳巴西果

乌兹别克斯坦新增进口商品消费税税率表

30

42

4201 00 000-4203,4205 00 000

皮革制品、鞍具及挽具:旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品

30

20

69

6911-6914

瓷餐具、塑像及其他陶瓷制品

10

30

87

870210 19

客运机动车辆,10座及以上(包括驾驶座),排气量≥2500cc,旧车

30

乌兹别克斯坦新增进起实施)

商品

类别

税则

号列

货品名称

进口税率

(货品海关价值百分比,或每一计量单位的美元数额)

消费税

(货品海关价值百分比,或每一计量单位的美元数额)

28

283620

000

碳酸钠(纯碱)

5

30

34

3403(3403 91 000除外)

润滑剂(包括即以润滑油为基本成分的切削油制剂,螺栓或螺母松开剂,防锈或防腐剂,及脱模剂)

30

70%+3.0美元/每毫升

870431990

载重量低于10吨的货车,排气量<2800cc,旧车

30

70%+3.0美元/每毫升

资料来源:乌兹别克总统2006年12月18日签发的第532号政府令“关于乌兹别克斯坦2007年国家预算数值和基本宏观经济指标的预测”中的附件2。

70%+3.0美元/每毫升

870210 99

客运机动车辆,10座及以上(包括驾驶座),排气量<2500cc,旧车

30

70%+3.0美元/每毫升

870421390

载重量低于10吨的货车,排气量≥2500cc,旧车

30

70%+3.0美元/每毫升

870421990

乌兹别克斯坦进口关税.doc

30

1602 10 009 0 1602 20 190 0 1602 20 900 0 1602 31 110 0 1602 31 190 0 1602 31 900 0 1602 32 110 0 1602 32 190 0 1602 32 900 0 1602 39 400 0 1602 49 190 0 1602 50 100 0

谷物

5

1 006 (除去 1006 10 大米 100)

5

20

11

制粉工业产品:麦芽; 淀粉; 菊粉; 面筋

1101 00-1103

小麦或黑麦细粉,其他谷物的细粉,混合麦的细

粉

30

1101 00 110

硬小麦细粉

10

1102 10 000

黑麦细粉

5

1103 11 100, 1103 19 100

小麦和黑麦的粗粉和粗粒

1902 20 910 0 1905 31 110 0 1905 31 990 0 1905 32 110 0 1905 40 100 0 1905 40 900 0 1905 90 200 0 1905 90 450 0 1905 90 550 0 1905 90 600 0

1905 90 900

制糖后所剩的糖蜜 不含可可的糖食(包括白巧克力)

30, 但不少于 0,1 美元/千克 30

10

30

30

1704 10

口香糖,不论是否裹糖

70 30, 但不少于 1,8 美元/千克

2

1704 90 510 0

1704 90 610 0 1704 90 650 0 1704 90 990 0

糖膏及糖浆(含有小杏仁饼,净含量一公斤或更 多,不含可可) 用糖裹的商品(被制作药片),不含可可 口香糖,泡泡糖类的糖食,不含可可

短文摘抄之乌兹别克斯坦各类商务合同所涉及的税务问题研究

短文摘抄之乌兹别克斯坦各类商务合同所涉及的税务问题研究乌兹别克斯坦各类商务合同所涉及的税务问题研究摘要:随着“丝绸之路经济带”建设的推进,中国与中亚地区国家之家的经贸联系越来越紧密,中国公司参与中亚地区基础设施、能源建设项目越来越多。

中国公司在中亚地区从事工程项目建设就非常需要了解当地的相关法律法规和商务环境。

笔者在中乌天然气管道项目从事合同管理工作多年,在日常工作中积累了这方面的一些经验。

乌兹别克斯坦商务合同主要包括三类:服务合同、供货合同和epc合同。

本文主要讨论在这三类合同项下的主要税款缴纳情况。

关键词:epc合同;增值税;代扣税;税率一、乌兹别克斯坦税率情况简介、主要税种介绍乌兹别克斯坦的税率体系建立于1991年,目前正在执行的《税法》颁布于2008年1月1日(于2014年9月4日进行过修改)。

首先,我们先对乌国的纳税主体进行分析。

按照乌兹别克斯坦税法规定,所得税纳税人分为居民企业和非居民企业。

“乌兹别克斯坦居民企业”是指,按照乌兹别克斯坦法律在乌兹别克斯坦进行注册登记的法人企业。

乌兹别克斯坦对居民企业实行属人和属地双重税收管辖权,居民企业应就来源于全球的所得在乌兹别克斯坦缴纳所得税。

居民企业境外所得已纳税款的,经乌兹别克斯坦税务委员会审核批准,允许进行抵免,但是超过抵免限额部分,不允许以后年度再抵免。

未按乌兹别克斯坦法律设立的公司,但有来源于乌兹别克斯坦所得的外国企业,为乌兹别克斯坦的“非居民企业”,包括构成常设机构的非居民企业、不构成常设机构的非居民企业。

外国企业在乌兹别克斯坦设立的分公司、办事处,属于常设机构,要视同居民企业缴纳所得税。

不构成常设机构的非居民企业,仅就来自于乌兹别克斯坦居民企业的股息、利息、特许权使用费缴纳预提所得税。

影响外国投资者的主要税务种类有:企业所得税、增值税、海关关税、财产税、pe净利润税等等。

我们对这些主要税种进行简要的介绍。

pe净利润税:在乌兹别克通过pe进行经济活动的企业,除了要缴纳上述的企业所得税以外,还需要缴纳pe净利润税,缴税基数为在乌兹别克境内取得的净利润,利率为10%;该税种可通过政府间关税协议进行减免。

乌对进口的哈国面粉征收5%的关税

乌对进口的哈国面粉征收5%的关税

周晓玲

【期刊名称】《中亚信息》

【年(卷),期】2004(000)003

【摘要】乌兹别克斯坦从2004年1月开始对进口的哈萨克斯坦面粉征收5%的关税。

据乌兹别克斯坦对外经济联络总局的资料,乌兹别克斯坦进口的几乎都是优质面粉。

【总页数】1页(P21)

【作者】周晓玲

【作者单位】无

【正文语种】中文

【中图分类】F753.625

【相关文献】

1.美国:对铝进口征收10%的关税啤酒业将受到极大影响 [J], 思雨

2.乌对进口瓷砖征收新关税 [J],

3.印度尼西亚将取消对小麦面粉征收进口关税 [J],

4.欧盟:将对美国进口产品征收关税 [J], 周洲(摘译)

5.美国暂停对从中国进口的注射模征收25%关税 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

财政部、国家税务总局关于调整部分进口商品消费税税率的通知

财政部、国家税务总局关于调整部分进口商品消费税税率的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2001.08.27•【文号】财税[2001]153号•【施行日期】2001.08.27•【效力等级】部门规范性文件•【时效性】失效•【主题分类】正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止财政部、国家税务总局关于调整部分进口商品消费税税率的通知(2001年8月27日财税〔2001〕153号)海关总署:经国务院批准,对卷烟、酒、香皂及汽车轮胎等商品的消费税进行调整。

自2001年9月1日起,以上商品的进口环节消费税按调整后的税率征收。

特此通知。

附件:部分商品进口环节消费税税率调整表附件:部分商品进口环节消费税税率调整表┌────┬───────────┬────┬────────────┐│税号│货品名称│ 原消费│调整后的消费税税率││││ 税税率││├────┼───────────┼────┼────────────┤│24022000│烟草制的卷烟│50%│150元/标准箱(5000支)的从│││││量税,加上45%的从价税│├────┼───────────┼────┼────────────┤│22030000│麦芽酿造的啤酒│220元/吨│进口完税价格≥360美元/吨│││││:250元/吨│││││进口完税价格〈370美元/吨│││││:220元/吨│├────┼───────────┼────┼────────────┤│22082000│蒸馏葡萄酒制得的烈性酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22083000│威士忌酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22084000│朗姆酒及其他甘蔗蒸馏酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22085000│杜松子酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22086000│伏特加酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22087000│利口酒及阿迪尔酒│10%│1元/公斤的从量税,加上25│││││%的从价税│├────┼───────────┼────┼────────────┤│22089000│其他蒸馏酒│10%/25% │薯类:1元/公斤的从量税,│││││加上15%的从价税│││││其他:1元/公斤的从量税,│││││加上25%的从价税│├────┼───────────┼────┼────────────┤│34011100│香皂│17%│0│├────┼───────────┼────┼────────────┤│40111000│机动小客车用新的充气橡│10%│子午线轮胎:0;其他10%│││胶轮胎│││├────┼───────────┼────┼────────────┤│40112000│客或货运车用新的充气像│10%│子午线轮胎:0;其他10%│││胶轮胎│││├────┼───────────┼────┼────────────┤│40119100│人字形胎面的新充气橡胶│10%│子午线轮胎:0;其他10%│││轮胎│││├────┼───────────┼────┼────────────┤│40119900│其他新的充气橡胶轮胎│10%│子午线轮胎:0;其他10%│├────┼───────────┼────┼────────────┤│40121010│汽车用翻新轮胎│10%│0│├────┼───────────┼────┼────────────┤│40121090│其他用的翻新轮胎│10%│0│├────┼───────────┼────┼────────────┤│40122010│汽车用旧的充气橡胶轮胎│10%│子午线轮胎:0;其他10%│├────┼───────────┼────┼────────────┤│40122090│其他用途旧的充气橡胶轮│10%│子午线轮胎:0;其他10%│││胎│││├────┼───────────┼────┼────────────┤│40129020│汽车用实心或半实心像胶│10%│子午线轮胎:0;其他10%│││轮胎│││├────┼───────────┼────┼────────────┤│40129090│其他用实心或半实心橡胶│10%│子午线轮胎:0;其他10%│││轮胎│││└────┴───────────┴────┴────────────┘注:子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝排列几乎接近圆周方向的带束层束紧胎体的轮胎。

乌兹别克斯坦取消了进口技术设备的增值税

乌兹别克斯坦取消了进口技术设备的增值税

聂书岭

【期刊名称】《中亚信息》

【年(卷),期】2004(000)003

【摘要】根据2004年2月13日生效的乌兹别克斯坦《税法典》修正案,乌兹别克斯坦正式取消了进口技术设备的增值税(税率为20%)。

【总页数】2页(P20-21)

【作者】聂书岭

【作者单位】无

【正文语种】中文

【中图分类】F753.626.2

【相关文献】

1.乌兹别克斯坦取消茶叶进口贸易限制 [J], 垂发;

2.吉面包生产企业请求取消进口面粉的增值税 [J], 岳萍(译)

3.乌兹别克斯坦政府取消了对部分进口商品的品质证明要求 [J], 维嘉

4.乌兹别克斯坦取消外资企业进口自用设备增值税 [J], 无

5.乌兹别克斯坦政府已取消限制茶叶进口政策 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

870210 99

客运机动车辆,10座及以上(包括驾驶座),排气量<2500cc,旧车

30

70%+3.0美元/每毫升

870421390

载重量低于10吨的货车,排气量≥2500cc,旧车

30

70%+3.0美元/每毫升

870421990

载重量低于10吨的货车,排气量<2500cc,旧车

乌兹别克斯坦新增进口商品消费税税率表

(2007年1月1日起实施)

商品

类别

税则

号列Байду номын сангаас

货品名称

进口税率

(货品海关价值百分比,或每一计量单位的美元数额)

消费税

(货品海关价值百分比,或每一计量单位的美元数额)

28

283620

000

碳酸钠(纯碱)

5

30

34

3403(3403 91 000除外)

润滑剂(包括即以润滑油为基本成分的切削油制剂,螺栓或螺母松开剂,防锈或防腐剂,及脱模剂)

10

30

42

4201 00 000-4203,4205 00 000

皮革制品、鞍具及挽具:旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品

30

20

69

6911-6914

瓷餐具、塑像及其他陶瓷制品

10

30

87

870210 19

客运机动车辆,10座及以上(包括驾驶座),排气量≥2500cc,旧车

30

30

70%+3.0美元/每毫升

870431990

载重量低于10吨的货车,排气量<2800cc,旧车

30

70%+3.0美元/每毫升

资料来源:乌兹别克总统2006年12月18日签发的第532号政府令“关于乌兹别克斯坦2007年国家预算数值和基本宏观经济指标的预测”中的附件2。