建筑企业财务报表利润表电子文档

施工建筑企业财务报表(资产负债表、损益表、财务状况变动表和利润分配表)

编制单位: 流动资金来源及运用 一、流动资金来源 1.本年利润 加:不减少流动资金的费用和损失 (1)固定资产折旧 (2)临时设施摊销 (3)无形资产、递延资产摊销 (4)固定资产盘亏(减盘盈) (5)清理固定资产损失(减收益) (6)其他不减少流动资金的费用和损失 ____年度 金额 流动资金各项目的变动 行次 一、流动资产本年增加数 45 1.货币资金 46 2.短期投资 47 3.应收票据 48 4.应收帐款 49 减:坏帐准备 50 5.预付帐款 51 6.其他应收款 52 7.待摊费用 53 8.存货 54 其中:在建工程 55 9.其他流动资产 56 10.待处理流动资产损失(减溢余) 57 11.一年内到期的长期债券投资 58 流动资产增加合计 59 60 二、流动负债本年增加数 61 1.短期借款 62 2.应付票据 63 3.应付帐款 64 4.预收帐款 65 5.其他应付款 66 6.应付福利费 67 8.未付利润 68 9.其他未交款 69 10.预提费用 70 11.其他流动负债 71 12.一年内到期的长期负债 72 73 74 75 76 77 78 79 80 81 82 83 84 8金增加净额

44

流动资金增加净额

88

会施03表

单位: 元 金额

行次 1 2 3 4 5 6 7 8 9 10 11 小 计 12 13 14 15 2.其他来源 16 (1)固定资产清理收入(减清理费用) 17 (2)收回长期投资 18 (3)增加长期借款 19 (4)发行债券 20 (5)增加长期应付款 21 (6)投资转出固定资产 22 (7)投资转出无形资产(减少资本以“-”号表示) 23 24 小 计 25 26 流动资金来源合计 27 二、流动资金运用 28 1.利润分配 29 (1)应交所得税 30 (2)应交财政特种基金 31 (3)提取盈余公积 32 (4)应付利润 33 2.其他运用 34 (1)增加固定资产 35 (2)增加专项工程 36 (3)增加无形资产、递延资产及其他资产 37 (4)增加长期投资 38 (5)偿还长期借款 39 (6)收回应付债券 40 (7)支付长期应付款 41 小 计 42 流动资金运用合计 43

建筑企业财务报表-资产负债表电子文档填写范例

年 会企01表 填报单位:xxxxxxxx工程有限公司 资 流动资产: 货币资金 短期投资 应收票据 内部往来 应收利息 应收账款 其他应收款 预付帐款 应收补贴款 存货 待摊费用 待处理流动资产损失 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形及其他资产: 无形资产 长期待摊费用 其他长期资产 无形及其他资产合计 51 52 53 60 6,606,000.00 6,606,000.00 6,606,000.00 6,606,000.00 39 40 41 42 43 44 45 46 50 68,675,577.80 198,562,909.82 所有者权益(或股东权益) 实收资本(股本) 减:已归还投资 实收资本(股本)净额 资本公积 盈余公积 其中:法定公益金 递延税款: 递延税款借项 资产总计 单位负责人: 61 67 428,747,095.93 534,007,296.96 未分配利润 所有者权益合计 负债和股东权益总计 制表: 115 116 117 118 119 120 121 122 135 294,978,532.92 393,967,008.40 428,747,095.93 332,576,998.77 484,565,474.25 534,007,296.96 6,995.97 40,101,479.51 6,995.97 40,101,479.51 58,880,000.00 111,880,000.00 112,369,710.00 43,694,132.20 68,675,577.80 257,234,170.182 32 34 38 90,000.00 90,000.00 90,000.00 90,000.00 1 2 3 4 5 6 7 8 9 10 11 21 24 31 353,375,518.13 328,748,387.14 187,228,509.84 139,094,129.45 43,789,413.00 30,192,056.90 45,376,566.00 57,391,332.89 26,831,001.78 58,319,541.90 46,788,972.39 47,112,381.12 产 行次 年初数 期末数 负债及所有者权益 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 短期借款 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 111 114 34,780,087.53 49,441,822.71 101 102 103 106 108 110 72,000.00 72,000.00 72,000.00 72,000.00 100 34,708,087.53 49,369,822.71 68 69 70 71 72 73 74 75 80 . 82 83 86 90 67,800.00 231,100.21 1,362,244.41 1,268,721.37 678,043.12 870,001.13 32,600,000.00 47,000,000.00 行次 年初数 金额单 位:元 期末数

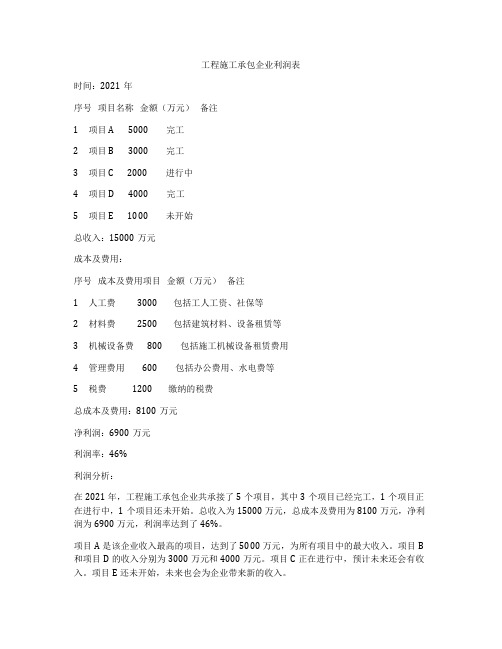

工程施工承包企业利润表

工程施工承包企业利润表时间:2021年序号项目名称金额(万元)备注1 项目A 5000 完工2 项目B 3000 完工3 项目C 2000 进行中4 项目D 4000 完工5 项目E 1000 未开始总收入:15000万元成本及费用:序号成本及费用项目金额(万元)备注1 人工费 3000 包括工人工资、社保等2 材料费 2500 包括建筑材料、设备租赁等3 机械设备费 800 包括施工机械设备租赁费用4 管理费用 600 包括办公费用、水电费等5 税费 1200 缴纳的税费总成本及费用:8100万元净利润:6900万元利润率:46%利润分析:在2021年,工程施工承包企业共承接了5个项目,其中3个项目已经完工,1个项目正在进行中,1个项目还未开始。

总收入为15000万元,总成本及费用为8100万元,净利润为6900万元,利润率达到了46%。

项目A是该企业收入最高的项目,达到了5000万元,为所有项目中的最大收入。

项目B 和项目D的收入分别为3000万元和4000万元。

项目C正在进行中,预计未来还会有收入。

项目E还未开始,未来也会为企业带来新的收入。

在成本及费用方面,人工费是最大的支出项目,达到了3000万元。

其次是材料费和机械设备费,分别为2500万元和800万元。

管理费用和税费合计为1800万元。

总体来看,本年度工程施工承包企业取得了较为可观的利润,净利润占总收入的比例高达46%,表明该企业经营状况良好,运营效率高。

希望在未来能够继续保持良好的发展势头,为客户提供更好的工程施工服务。

资产负债表.利润表电子版

单位名称: 资产 流动资产: 货币资金 短期借款 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用 其他流动资产 流动资产合计 长期资产: 长期股权投资 长期债券投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 27 28 29 18 19 20 22 23 24 25 26 所有者权益(或股东权益): 实收资本(或股本) 减:已归还投资 实收资本(或股本)净额 资本公积 盈余公积 其中法定公益金 递延税款: 递延税款借项 资产合计 未分配利润 所有者权益(或股东权益)合计 负债及所有者权益(或股东权益)总计 15 16 17 流动负债合计 长期负债 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税款项: 递延税款贷项 负债合计 1 2 3 4 5 6 7 8 9 10 11 13 14 行次 年初数 填表日期: 期末数 负债及所有者权益 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 所属时期: 行次 年初数 期末数

一年内到期的长期债券投资 12

减:固定资产减值准备 21Leabharlann 无形资产及其他资产合计 30

施工企业财务报表

31

无形资产及其他资产 合计

32

33

jfqm(润

所有者权益合计

63 dfqc(k313,q01)

dfqm(k313)

64

dfqc(k313001,q 01)

dfqm(k313001)

65

dfqc(k321,q01) dfqm(k321)+dfq +dfqc(k322,q01 m(k322)+dfqm(k

66

67

资产总计 单位负责人:

34

#VALUE!

财会负责人:

#VALUE! 负债及所有者权益总计 68

复核:

制表:

预收帐款

7 jfqc(k115,q01)

jfqm(k115) 应付工资

38 dfqc(k203,q01) 39 dfqc(k204,q01) 40 dfqc(k211,q01)

dfqm(k203) dfqm(k204) dfqm(k211)

内部往来

8 jfqc(k117,q01)

jfqm(k117) 应付福利费

jfqm(k156) 所有者权益

60

固定资产合计

27

#VALUE!

#VALUE! 实收资本

61 dfqc(k301,q01)

dfqm(k301)

无形资产及其他资产: 28

资本公积

62 dfqc(k311,q01)

dfqm(k311)

无形资产

29 jfqc(k161,q01)

长期待摊费用

30

其他长期资产

其他应交款

45 dfqc(k229,q01)

待摊费用

12 jfqc(k139,q01)

jfqm(k139) 其他应付款

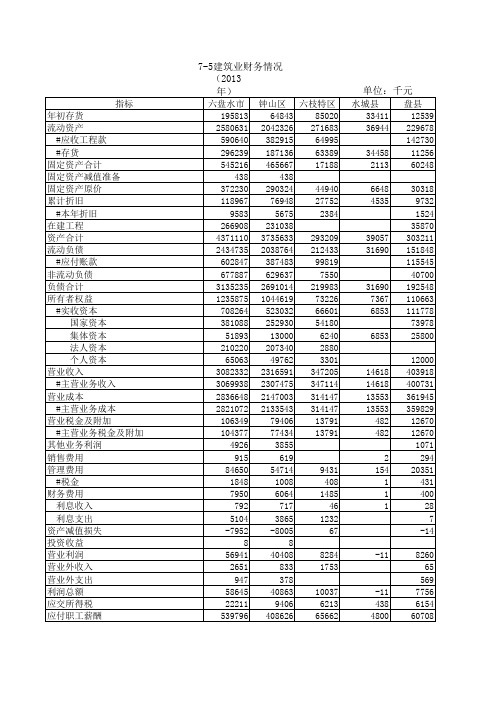

7-5建筑业财务表

#税金 财务费用

利息收入 利息支出 资产减值损失 投资收益 营业利润 营业外收入 营业外支出 利润总额 应交所得税 应付职工薪酬

7-5建筑业财务情况

(2013

年)

六盘水市 钟山区 六枝特区

195813 64843 85020

2580631 2042326 271683

590640 382915 64995

296239 187136 63389

545216 465667 17188

438

438

372230 290324 44940

118967 76948 27752

9583

5675

2384

266908 231038

4371110 3735633 293209

2434735 2038764 212433

9431

1848

1008

408

7950

6064

1485

792

717

46

5104

3865

1232

-7952 -8005

67

8

8

56941 40408

8284

2651

833

1753

947Βιβλιοθήκη 37858645 40863 10037

22211

9406

6213

539796 408626 65662

单位:千元

水城县

602847 387483 99819

677887 629637

7550

3135235 2691014 219983

1235875 1044619 73226

Word版财务报表资产负债表利润表现金流量表

1、设备投资支出

投资所支付的现金

支付的其他与投资活动有关的现金

现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资所收到的现金

借款所收到的现金

1、借款

收到的其他与筹资活动有关的现金

现金流入小计

偿还债务所支付的现金

1、还款

分配股利、利润或偿付利息所支付的现金

150,000

2、运费

105,600

管理费用

1、研究发展费用

150,000

2、管理费用及杂项费用

360,000

3、维护费用

75,000

4、情报费用

5、产成品的存储成本

8,600

6、原材料的存储成本

144,000

7、设备投资费用

2000

财务费用

1、财务费用及利息支出

60,000

资产减值损失

加:公允价值变动收益(损失以“—”号表示)

52

13,571,330

企业负责人: 主管会计: 制表: 报出日期: 年月日

现 金 流 量 表

编制单位: 年 月 日 单位:元

项 目

本期金额

备注

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

1、销售收益

收到的税费返还

收到的其他与经营活动有关的现金

现金流入小计

购买商品、接受劳务支付的现金

1、现金费用支出

资 产

行次

年初数

期末数

负债和所有者权益

行次

年初数

期末数

流动资产:

1

流动负债:

27

建筑财务利润分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,建筑行业作为国民经济的重要支柱产业,近年来呈现出蓬勃发展的态势。

为了更好地了解建筑企业的经营状况,提高企业的盈利能力,本报告对某建筑企业的财务利润进行了全面分析。

二、企业概况某建筑企业成立于20XX年,主要从事房屋建筑、基础设施建设、装饰装修等业务。

经过多年的发展,企业规模不断扩大,业务范围逐步拓展,已成为我国建筑行业的一颗璀璨明珠。

三、财务数据概述为了便于分析,以下是对某建筑企业近三年的财务数据概述:1. 营业收入:20XX年1.2亿元,20XX年1.5亿元,20XX年1.8亿元。

2. 净利润:20XX年0.2亿元,20XX年0.3亿元,20XX年0.4亿元。

3. 资产总额:20XX年3亿元,20XX年4亿元,20XX年5亿元。

4. 负债总额:20XX年2亿元,20XX年3亿元,20XX年4亿元。

四、财务利润分析1. 营业收入分析从上述数据可以看出,某建筑企业近三年的营业收入呈现出逐年增长的趋势。

这主要得益于我国经济的快速发展以及企业业务的不断拓展。

然而,需要注意的是,虽然营业收入逐年增长,但增速有所放缓。

这可能与企业面临的市场竞争加剧、原材料价格上涨等因素有关。

2. 净利润分析与营业收入相比,某建筑企业的净利润增长速度更快。

这表明企业在提高收入的同时,也注重了成本控制和利润提升。

从数据来看,净利润的增长主要得益于以下两个方面:(1)毛利率提升:通过优化采购渠道、加强内部管理,企业毛利率逐年提高,从而带动了净利润的增长。

(2)费用控制:企业加强费用控制,尤其是管理费用和销售费用,使得费用占收入的比例逐年下降,从而提高了净利润。

3. 资产负债分析从资产负债数据来看,某建筑企业的资产总额和负债总额均呈逐年增长趋势。

这表明企业在扩大业务规模的同时,也在加大投资力度。

然而,需要注意的是,资产负债率逐年上升,企业面临一定的财务风险。

为降低财务风险,企业应加强资产负债管理,优化资本结构。

建筑类企业财务分析报告(3篇)

第1篇一、概述随着我国经济的持续发展,建筑行业作为国民经济的重要支柱产业,近年来取得了显著的成就。

本报告以XX建筑集团有限公司(以下简称“XX集团”)为例,对其财务状况进行分析,旨在全面了解其经营状况、盈利能力、偿债能力以及发展潜力,为企业的经营决策提供参考。

二、公司简介XX集团成立于20世纪80年代,是一家集设计、施工、安装、监理、房地产开发、建材生产、工程咨询等业务为一体的综合性建筑企业。

公司业务范围涵盖全国多个省市,是国内知名的建筑企业之一。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至2022年末,XX集团总资产为XX亿元,其中流动资产为XX亿元,占总资产的XX%;非流动资产为XX亿元,占总资产的XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

从资产结构来看,XX集团资产流动性较好,流动资产占比相对较高,表明企业具备较强的短期偿债能力。

2. 负债结构分析截至2022年末,XX集团总负债为XX亿元,其中流动负债为XX亿元,占总负债的XX%;非流动负债为XX亿元,占总负债的XX%。

流动负债主要包括短期借款、应付账款、预收款项等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,XX集团负债以流动负债为主,表明企业短期偿债压力较大,需关注其现金流状况。

(二)利润表分析1. 营业收入分析2022年,XX集团实现营业收入XX亿元,同比增长XX%。

营业收入增长主要得益于新项目承接和现有项目的顺利实施。

2. 营业成本分析2022年,XX集团营业成本为XX亿元,同比增长XX%。

营业成本增长主要受原材料价格上涨、人工成本上升等因素影响。

3. 毛利率分析2022年,XX集团毛利率为XX%,较上年同期下降XX个百分点。

毛利率下降主要受原材料价格上涨和市场竞争加剧等因素影响。

4. 净利润分析2022年,XX集团实现净利润XX亿元,同比增长XX%。

财务利润表和资产负债表模板Excel文档

84

保险合同准备金

85

代理买卖证券款

86

代理承销证券款

87

一年内到期的非流动负债

88

其他流动负债

89

流动负债合计

90

非流动负债:

91

长期借款

92

应付债券

93

长期应付款

94

专项应付款

95

预计负债

96

递延所得税负债

97

其他非流动负债

98

其中:特准储备基金

99

非流动负债合计

100

负债合计

101

所有者权益(或股东权益):

在建工程

36

工程物资

37

固定资产清理

38

生产性生物资产

39

油气资产

40

无形资产

41

开发支出

42

商誉

43

长期待摊费用

44

递延所得税资产

45

其他非流动资产

46

其中:特准储备物资

47

非流动资产合计

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

资产总计

64

期末余额 年初余额

项

目

行次

流动负债:

企业发展基金

120

利润归还投资

121

一般风险准备

122

未分配利润

123

外币报表折算差额

124

归属于母公司所有者权益合计

125

少数股东权益

126

所有者权益合计

施工建筑企业财务报表(资产负债表、损益表、财务状况变动表和利润分配表).xls

林语堂《京华烟云》1895年出生于福建一个基督教家庭,父亲为教会牧师。

1912年林语堂入上海圣约翰大学,毕业后在清华大学任教。

1919年秋赴美哈佛大学文学系。

1922年获文学硕士学位。

同年转赴德国入莱比锡大学,专攻语言学。

1923年获博士学位后回国,任北京大学教授、北京女子师范大学教务长和英文系主任。

1924年后为《语丝》主要撰稿人之一。

1926年到厦门大学任文学院长写杂文,并研究语言。

1927年任外交部秘书。

1932年主编《论语》半月刊。

1934年创办《人间世》,1935年创办《宇宙风》,提倡“以自我为中心,以闲适为格凋”的小品文,成为论语派主要人物。

1935年后,在美国用英文写《吾国与吾民》《风声鹤唳》,在法国写《京华烟云》等文化著作和长篇小说。

1944年曾一度回国到重庆讲学。

1945年赴新加坡筹建南洋大学,任校长。

1947年任联合国教科文组织美术与文学主任。

1952年在美国与人创办《天风》杂志。

1966年定居台湾。

1967年受聘为香港中文大学研究教授。

1975年被推举为国际笔会副会长。

1976年3月26日去世于香港,四月移灵台北,长眠于故居后园中,享年八十二岁。

《京华烟云》是著名作家林语堂先生的一本颇有名的书。

它描写了清朝灭亡后,民国时期是北平几个典型的大户人家的生活,非常逼真的再现了那个时代的生活画卷。

《京华烟云》是一部好几篇小说联成的长篇小说,但不因此而成一部分散漫无结构的故事,而反为大规模的长篇。

其中有佳话,有哲学,有历史演义,有风俗变迁,有深谈,有闲话,加入剧中人物之喜怒哀乐,包括过渡时代的中国,成为现代的中国的一本伟大小说。

《京华烟云》讲述了北平曾、姚、牛三大家族从1901年义和团运动到抗日战争30多年间的悲欢离合和恩怨情仇,并在其中安插了袁世凯篡国、张勋复辟、直奉大战、军阀割据、五四运动、三一八惨案、“语丝派”与“现代评论派”笔战、青年“左倾”、二战爆发,全景式展现了现代中国社会风云变幻的历史风貌。

利润表完整优秀版

利润表(可以直接使用,可编辑实用优质文档,欢迎下载)利润表年月日编制单位: 单位:万民币元利润表日期:利润表单位:元利润表编制示例一方法:第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

利润表会企02表编制单位:天华股份 20×7年单位:元利润表编制示例二天华股份20×7年度有关损益类科目本年累计发生净额如表1所示。

表11 天华股份损益类科目20×7年度累计发生净额单位:元其中:投资收益31500元中,含国债利息收入20000元,营业外支出中含工商部门罚款支出2700元。

要求编制利润表利润表会企02表利润表编制示例三一、某公司,2007年1月发生如下经济业务1、销售甲产品,价款4万元,增值税6,800.00元,款项未收取,成本为2万元。

2、计算本月应交城建税420.00元,应交教育费附加180元。

3、本月结算职工工资5,000.00元,其中生产工人工资2,000.00元,;车间管理人员工资1,000.00元,行政管理人员工资1,000.00元,销售人员工资1,000.00元。

4、假定所得税税率为33%,无纳税调整,计算应纳所得税。

据此资料编制会计分录,并编制利润表.利润表会企02表编制单位:年单位:元(二)利润及利润分配表主要财务数据和指标如下:1.收入分析本期公司实现主营业务收入121,500.48万元。

与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。

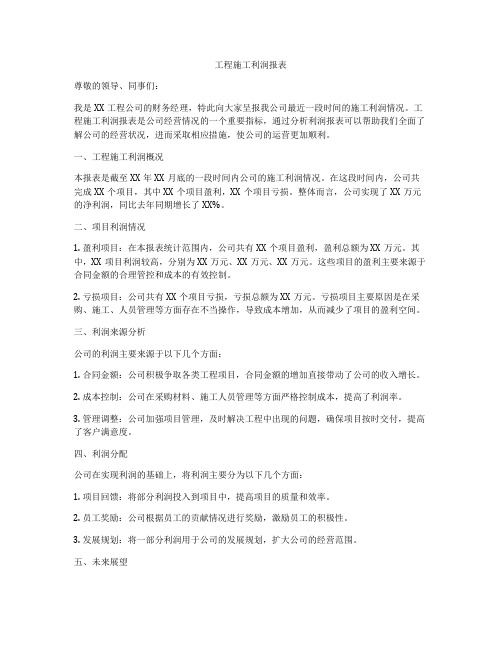

工程施工利润报表

工程施工利润报表尊敬的领导、同事们:我是XX工程公司的财务经理,特此向大家呈报我公司最近一段时间的施工利润情况。

工程施工利润报表是公司经营情况的一个重要指标,通过分析利润报表可以帮助我们全面了解公司的经营状况,进而采取相应措施,使公司的运营更加顺利。

一、工程施工利润概况本报表是截至XX年XX月底的一段时间内公司的施工利润情况。

在这段时间内,公司共完成XX个项目,其中XX个项目盈利,XX个项目亏损。

整体而言,公司实现了XX万元的净利润,同比去年同期增长了XX%。

二、项目利润情况1. 盈利项目:在本报表统计范围内,公司共有XX个项目盈利,盈利总额为XX万元。

其中,XX项目利润较高,分别为XX万元、XX万元、XX万元。

这些项目的盈利主要来源于合同金额的合理管控和成本的有效控制。

2. 亏损项目:公司共有XX个项目亏损,亏损总额为XX万元。

亏损项目主要原因是在采购、施工、人员管理等方面存在不当操作,导致成本增加,从而减少了项目的盈利空间。

三、利润来源分析公司的利润主要来源于以下几个方面:1. 合同金额:公司积极争取各类工程项目,合同金额的增加直接带动了公司的收入增长。

2. 成本控制:公司在采购材料、施工人员管理等方面严格控制成本,提高了利润率。

3. 管理调整:公司加强项目管理,及时解决工程中出现的问题,确保项目按时交付,提高了客户满意度。

四、利润分配公司在实现利润的基础上,将利润主要分为以下几个方面:1. 项目回馈:将部分利润投入到项目中,提高项目的质量和效率。

2. 员工奖励:公司根据员工的贡献情况进行奖励,激励员工的积极性。

3. 发展规划:将一部分利润用于公司的发展规划,扩大公司的经营范围。

五、未来展望公司在未来将继续秉承“诚信经营、精益求精”的理念,不断优化管理模式,提高工程质量和效率。

同时,公司将加大市场开发力度,争取更多的订单,提升公司的业绩,实现更高的利润水平。

总结利润报表是公司经营的一个重要指标,通过对报表的分析,可以了解公司的盈利情况,及时调整经营策略,提升公司的经营效率。

建筑某企业财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,建筑行业作为国民经济的重要支柱产业,近年来取得了显著的成绩。

本报告旨在对某建筑企业的财务状况进行深入分析,评估其经营状况、盈利能力、偿债能力、运营效率和现金流状况,为企业的决策提供参考依据。

二、企业概况某建筑企业成立于20XX年,主要从事房屋建筑工程、市政公用工程、公路工程、水利工程等施工业务。

企业拥有完善的资质体系,技术力量雄厚,管理团队经验丰富。

经过多年的发展,企业已成为当地建筑行业的佼佼者。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至20XX年12月31日,企业总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

2. 负债结构分析截至20XX年12月31日,企业总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款、预收账款等,非流动负债主要包括长期借款、应付债券等。

3. 所有者权益分析截至20XX年12月31日,企业所有者权益为XX亿元,占企业总资产的XX%。

所有者权益主要由实收资本、资本公积、盈余公积和未分配利润组成。

(二)利润表分析1. 营业收入分析20XX年,企业营业收入为XX亿元,同比增长XX%,显示出良好的市场拓展能力。

2. 营业成本分析20XX年,企业营业成本为XX亿元,同比增长XX%,主要原因是原材料价格上涨和人工成本增加。

3. 期间费用分析20XX年,企业期间费用为XX亿元,同比增长XX%,主要原因是管理费用和财务费用增加。

4. 净利润分析20XX年,企业净利润为XX亿元,同比增长XX%,盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析20XX年,企业经营活动产生的现金流量净额为XX亿元,同比增长XX%,主要原因是营业收入增加。

2. 投资活动现金流量分析20XX年,企业投资活动产生的现金流量净额为XX亿元,主要原因是购置固定资产和无形资产。

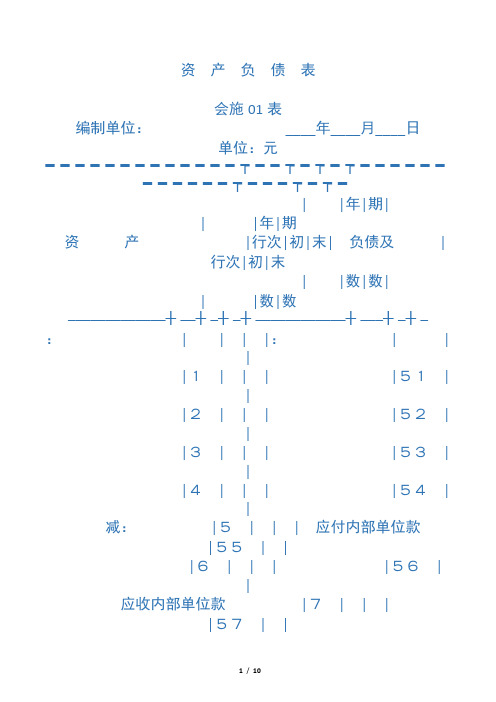

建筑公司财务报表

资产负债表会施01表编制单位:____年____月____日单位:元━━━━━━━━━━━━━┯━━┯━┯━┯━━━━━━━━━━━━┯━━━┯━┯━││年│期│││年│期资产│行次│初│末│负债及│行次│初│末││数│数│││数│数─────────────┼──┼─┼─┼────────────┼───┼─┼─:││││:││││1││││51│││2││││52│││3││││53│││4││││54││减:│5│││应付内部单位款│55│││6││││56││应收内部单位款│7││││57│││8│││其中:含量工资包干节余│58│││9││││59│││10││││60│││11│││未付利润│61││其中:│12│││其他未交款│62│││13││││63││一年内到期的│18│││一年内到期的│64│││19││││65││流动资产合计│20│││流动负债合计│70││:││││长期负债:│││长期投资│21││││71││所属资金│22││││72││:│││││73│││25││││││减:│26│││其他长期负债│76│││27│││其中:│77│││28│││住房周转金│78││待│29│││长期负债合计│82│││32│││递延税项:│││专项工程:││││贷项│83││专项工程│33││││86││及:││││所有者权xx:│││无形资产│35││││87││递延资产│36│││上级拨入资金│88│││││││89││无形资产及递延资产合计│40││││90││:││││其中:│92│││41││││95││减:临时设施摊销│42││││99││临时设施│43││││││临时设施清理│44││││││其他│46││││││其他资产合计│47││││││递延税项:│││││││递延税款借项│48│││││││50│││负债及所有者权xx总计│100││━━━━━━━━━━━━━┷━━┷━┷━┷━━━━━━━━━━━━┷━━━┷━┷━补充资料:1.已的_____元;2.已包括在固定资产原价内的固定资产原价_____元。