2017年中国企业并购市场回顾与2018年展望-20180123

2017年我国卡车市场回顾及2018年市场预测

2017年我国卡车市场回顾及2018年市场预测作者:唐宝安来源:《专用汽车》2018年第02期2017年GDP增速6.9%,较去年上升0.2个百分点,各季度同比增长6.9%、6.9%、6.8%、6.8%,随着消费稳健增长、基建投资托底、进出口持续修复,我国经济增速韧性较强。

供给层面,2017年12月,全国规模以上工业增加值同比增长6.2%,增速较上月回升0.1个百分点,但仍处全年的低位,显示环保限产对工业生产的影响仍存。

全年看,工业増加值累计同比增长6.6%,较2016年全年的6.0%上行0.6个百分点。

需求层面,2017年1〜12月固定资产投资同比增长7.2%,增速和1~11月持平,但较2016年下滑0.9个百分点,其中房地产、基建投资继续回落,制造业投资回升。

2017年社会消费品零售总额累计同比增长10.2%,较2016年小幅下滑0.2个百分点,消费整体保持平稳,其中12月名义增速9.4%,较11月大幅下滑0.8个百分点,房地产和汽车消费成主要拖累因素。

12月进出口增速齐降,但受全球贸易复苏影响,2017年整体表现好于2016年,进出口实现了双位数增长。

2017年卡车市场概述2017年1~12月份,我国卡车市场销量307.7万辆,同比增长25.6%。

从功能结构来看(见图1),载货车销量196.8万辆,同比增长11.5%;牵引车销量52.5万辆,同比増长54.7%;专用车销量31.2万辆,同比增长58.7%;自卸车销量27.2万辆,同比增长82.7%;从车辆类别结构来看(见图2),重型卡车销量102.8万辆,同比增长54.3%;中型卡车销量10.3万辆,同比下滑4.7%;轻型卡车销量192.8万辆,同比増长16.2%;微型卡车销量1.8万辆,同比增长2.4%。

2017年卡车市场月度表现2017年,卡车市场全年销量突破300万辆,处于近年来的高值。

从月度销量趋势来看(见图3),2017年全年各月均实现了同比増长,市场需求强劲。

2017-2018年钢铁行业兼并重组调研投资展望分析报告

2017-2018年钢铁行业兼并重组分析报告(此文档为word格式,可任意修改编辑!)2017年11月正文目录一、概述 (5)二、2000年前兼并重组阶段:政府主导,国企先行 (6)三、“十五”时期(2001—2005年):兼并重组速度加快,但集中度不升反降 (7)四、“十一”五时期(2006—2010年):兼并重组风生水起,行业集中度显著提升 (10)4.1优势钢铁集团跨地区重组加快 (12)4.2同区域内钢铁企业联合重组形成一定规模 (14)4.3民营企业大规模兼并扩张 (16)4.4 国外钢铁巨头通过兼并收购渗透中国市场 (17)五、“十二”五时期(2011—2015年):兼并重组进入低潮,行业集中度逐年降低 (18)5.1 民营企业主动寻求重组,抱团取暖 (19)5.2 市场主导型并购重组取得较好效果 (21)5.3 区域国企与民企渐进式重组出现挫折 (21)5.4 行业纵向重组开始取得进展 (22)六、三点启示 (23)七、相关建议 (24)八、风险提示 (24)图表目录图表1中国粗钢产量全球占比不断提升,目前已经占据一半左右 (5)图表2 1992—2000年我国钢铁市场整体仍处于供给略小于需求的阶段 (6)图表3 2001—2005年我国钢铁生产总量开始进入供应过剩阶段 (8)图表4 “十五”时期行业集中度不升反降 (8)图表5 2001—2005年我国钢铁行业兼并重组案例 (10)图表6 2006—2010年我国供给和需求双双保持快速增长 (11)图表7 “十一五”时期行业集中度显著提升 (11)图表8宝钢“十一五”时期主要兼并重组亊件 (13)图表9 鞍钢“十一五”时期主要兼并重组亊件 (13)图表10 武钢“十一五”时期主要兼并重组亊件 (13)图表11 首钢“十一五”时期主要兼并重组亊件 (14)图表12 沙钢“十一五”时期主要兼并重组亊件 (14)图表13 河北区域钢铁企业主要兼并重组亊件 (15)图表14 山东区域钢铁企业主要兼并重组亊件 (15)图表15 天津区域钢铁企业主要兼并重组亊件 (15)图表16 其他同区域钢铁企业主要兼并重组亊件 (16)图表17民营钢铁企业主要兼并重组亊件 (17)图表18 国外钢铁巨头兼并重组国内钢铁企业主要案例 (18)图表19 国内钢材供求关系严重不平衡 (18)图表20 国内钢材价格逐年下跌 (19)图表21 “十二五”时期行业集中度逐年下降 (19)图表22 “十二五”时期民营企业主动联合重组案例 (20)图表23市场主导型并购重组主要案例 (21)图表24 区域国企与民企渐进式重组失败主要案例 (22)图表25 行业纴向重组的主要案例 (23)一、概述1992党的十四大提出建立社会主义市场经济体制的目标模式后,钢铁工业的改革发展进入一个新的阶段。

中国资本市场回顾以及展望(上)

2017年中国资本市场回顾以及2018年展望(上)进入新时代,我国经济已由高速增长阶段转向高质量发展阶段。

推动高质量发展,就要建设现代化经济体系,这对资本市场建设提出了更高要求。

建设与我国经济地位相匹配的富有国际竞争力的资本市场,应当作为一项战略任务来抓。

27年来,我国资本市场取得了长足发展:多层次市场体系更加丰富,法律法规体系更加健全,参与主体的理性明显增强,监管体制机制不断完善,对外开放深度进一步拓展,服务实体经济能力得到提升。

截至2017年12月31日,2485家上市公司总市值达56.7万亿余元,全国期货市场累计成交量为3076.13百万手。

其中,大宗商品期货成交量多年居世界前列。

2017年,共计发行企业债、公司债、可转换债等1668只,总规模达15974.88亿元。

此外,全国中小企业股份转让系统(新三板)挂牌公司总数达11686家。

回望2017年资本市场深刻变化过去的一年可谓是资本市场的“强监管”年,定增、减持、质押等新规频频亮相,监管层从各个层面出台政策,以此保持资本市场的稳定有序。

第一、“稳”中求进主基调回顾2017年,“稳”是资本主义市场的头等大事。

防范化解重大风险,主要是金融风险,而资本市场就像是风险的“镜子”,不管问题出自哪里,往往表现在资本市场上。

一年下来,资本市场运行交出了这样一份成绩单:上证综指波动率13.98%,创历史新低,全年上证综指振幅超过2%的交易日仅3个。

股市波幅明显收窄,全年换手率2.66倍。

全年没有出现大的风险事件。

我国资本市场取得这样的成绩来之不易,其间也经历了诸多风雨坎坷,有的教训还十分深刻。

即便现在市场规模壮大了,渗透力、辐射力、影响力增强了,但依然存在结构之弊、质量之别、体制之痛,与建设现代化经济体系的要求存在不小差距。

结构之弊包括上市公司股权结构、投资者结构、机构投资者内部结构、市场结构等的不足;质量之别包括上市公司质量、投资者素质、专业服务机构执业质量、监管水平等的差距;体制之痛包括体制转型之痛、生态改变之痛、全球竞争之痛等。

2017年中企跨境并购回落新兴产业更受资本关注

2017年中企跨境并购回落 新兴产业更受资本关注回顾过去几年的数据,2016年的跨境并购井喷之势是由多种因素推动而成的,这其中包括中国化工发起的430亿美元的巨型交易,以及较为宽松的国内外监管环境等等。

2017年的跨境并购市场出现回落属于正常的表现,也在预期之内。

即便如此,较2015年的历史数据相比,2017年中国企业的跨境并购交易数量仍然上升了10.19%,交易总额上升68.77%。

前十大跨境并购交易集中在制造业和能源领域在所有披露交易价值的交易中,交易额最高的并购案例为由厚朴、高瓴资本、中银集团、万科集团和普洛斯管理层组成的中国财团以约160亿美元收购亚洲最大的物流地产巨头普洛斯(GLP)的交易。

2017年披露交易金额的前十大交易来自万科财团、中国投资有限责任公司、中国华信能源公司、滴滴出行(作为机构之一参与Uber 融资)、中国远洋海运财团、中国中信集团有限公司财团、中国投资有限责任公司财团、高瓴资本财团、中国国家电力投资公司和浙江吉利控股集团。

其中中投参与两笔交易分别为收购LogiCor Europe Limited 和EquisEnergy。

前十大交易金额总计782.7亿美元,占2017年交易总金额的53.24%。

前十大交易金额较2016年前十大交易的1,102亿美元金额下降28.9%,但如果排除2016年中国化工与先正达这宗历史罕见的巨型交易后,2016年前十大交易金额总计684.78亿美元,2017年前十大交易金额较2016年则上升了14.3%。

2017年前十大交易细分行业中制造业类和能源矿业类交易各占5宗和3宗,其中制造业交易金额占前十大交易金额的59%,而2016年前十大交易中交易在制造业、能源矿业、TMT 和消费零售的分布均比较平均。

由此可见,在《指导意见》的约束下,2016年和2017年的中国企业跨境并购交易的行业冷热度泾渭分明。

此外,多家机构以组成财团的形式参与并购的案例,这种情况占到了2017年十大交易的一半,彰显出财团形式在参与并购,尤其是大型交易时的优势作用。

2017年中国并购市场概况分析

3044

12,870

332

1,301

129

1,042

320

7,368

资产调整

1429

4,421

858

2,905

1479

4,059

其他 多元化战略 财务投资 买壳上市 垂直整合 业务转型 私有化 整体上市

获取做市库存股

管理层收购 收购品牌 获取资格牌照 获取知识产权 获取资质 避税 合计

922 713 328

2017 年中国并购市场概况分析

一、我国并购市场现状和主要特点

(一)并购交易活跃, 2017 年中国并购市场再创新高。

1、并购市场总体情况。 中国经济普遍面临着产能过剩、产

业转型、 技术变革等冲击, 企业仅仅依靠自身内部已很难得到进

一步发展,加上交易手段愈加多元, IPO 审核周期长以及近年资

产价格相对较低等外部原因刺激下, 最近几年的并购市场风起云

143 32,066

69 8380

1,028 34,821

2、行业分布情况。 监管部门自 2016年底以来的治理对中国 企业跨境并购产生重大影响。如房地产和休闲娱乐等被限制行 业,无论是交易笔数还是金额,都出现了巨大的萎缩。但符合国 家鼓励投向的医疗健康和一带一路并购业务则呈明显上升, 2017 年中国企业在 “一带一路” 沿线国家的投资金额彰显了其作为国 家战略的重要地位。

418 489

91 1840

34,821 0

868 2,879 2,991 9,955 18,127

0

(二)跨境并购业务仍快速发展,但回归理性。

1、跨境并购业务总体情况。 随着对外投资监管趋严, 2017

年跨境并购重组市场告别野蛮生长,回归理性。 2017年跨境并购

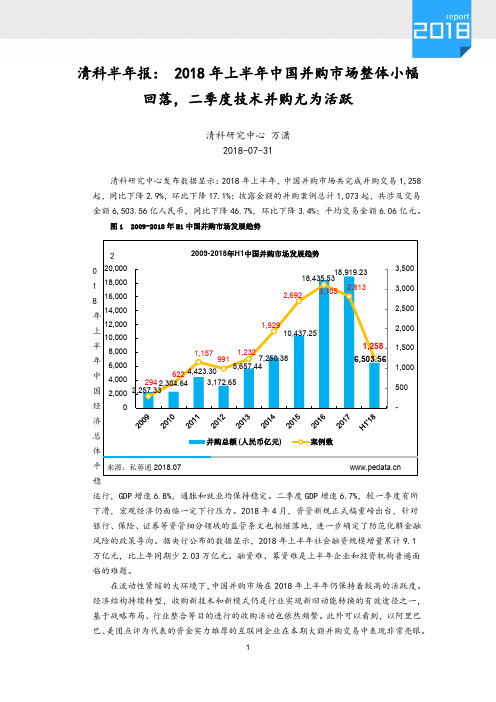

清科半年报:2018年上半年中国并购市场整体小幅回落,二季度技术并购尤为活跃

清科半年报: 2018年上半年中国并购市场整体小幅回落,二季度技术并购尤为活跃清科研究中心万潇2018-07-31清科研究中心发布数据显示:2018年上半年,中国并购市场共完成并购交易1,258起,同比下降2.9%,环比下降17.1%;披露金额的并购案例总计1,073起,共涉及交易金额6,503.56亿人民币,同比下降46.7%,环比下降3.4%;平均交易金额6.06亿元。

图1 2009-2018年H1中国并购市场发展趋势18运行,GDP增速6.8%,通胀和就业均保持稳定。

二季度GDP增速6.7%,较一季度有所下滑,宏观经济仍面临一定下行压力。

2018年4月,资管新规正式稿重磅出台,针对银行、保险、证券等资管细分领域的监管条文也相继落地,进一步确定了防范化解金融风险的政策导向。

据央行公布的数据显示,2018年上半年社会融资规模增量累计9.1万亿元,比上年同期少2.03万亿元。

融资难、募资难是上半年企业和投资机构普遍面临的难题。

在流动性紧缩的大环境下,中国并购市场在2018年上半年仍保持着较高的活跃度。

经济结构持续转型,收购新技术和新模式仍是行业实现新旧动能转换的有效途径之一,基于战略布局、行业整合等目的进行的收购活动也依然频繁。

此外可以看到,以阿里巴巴、美团点评为代表的资金实力雄厚的互联网企业在本期大额并购交易中表现非常亮眼。

回顾资本市场,上半年A股动荡下跌,上证指数、深证指数累计跌幅分别达到13.9%、15.1%。

在市值普遍低迷的情况下,国资背景的企业上半年活跃在A股控制权转让市场上。

国资公司上市后可有效拓宽融资渠道,同时可打通债转股的退出途径,优化资产负债表,轻装上阵。

2018年上半年,全球贸易环境延续了年初的不稳定态势,美国的“贸易保护主义”持续升温,并且在4月底的中兴制裁事件发生后达到高潮。

另一方面,我国与欧洲、“一带一路”国家的贸易合作更加紧密。

清科研究中心数据显示,2018年上半年跨境并购并未受到太大影响,交易数量与去年同期基本持平。

中国企业境外并购新阶段

中国企业境外并购新阶段作者:梁霭中周浩蔡晴来源:《财经国家周刊》2018年第23期尽管中国企业境外并购在今年上半年有所降温,但从长远看,中国企业依然拥有大量的境外并购机会。

2017年,中国仅将GDP的0.6%用于境外并购——以GDP占比衡量,中国的海外并购支出仅为日本的一半。

另一个重要演变,是私营企业境外并购交易数量的增长速度远快于国有企业。

中国企业的境外并购已经进入到了新阶段,在获得新能力来实现国内业务增长和进入全球市场两大目的推动下,未来境外并购交易将强势发展。

无论是在中国还是在其他地方,企业想要实现成功的境外并购,必须紧跟不断变化的全球市场环境及时调整、改变自身的兼并收购战略。

今年上半年,中国企业境外并购在数量和金额上都有所下降。

2018年上半年,中国企业境外交易总额为220亿美元,2017年和2016年同期的数据分别为567亿美元和1187亿美元。

中国占亚太地区交易金额的比重,上几年接近甚至超过50%,而今年上半年仅占比14%。

交易数量也呈现小幅下降。

中国企业境外并购交易的减少,受诸多因素影响。

除货币贬值、企业对于中美经贸摩擦担忧外,美国、德国、澳大利亚和其他市场的投资限制等,均对并购交易产生了不利影响。

中国企业境外并购仍在持续。

现阶段下,中国企业凭借并购手段,在巴西等国的公用事业、建筑及互联网业务领域仍在不断取得市场份额。

另一个新的趋势,是控股型并购数量的增长。

过去两年,目标为获得100%控股权的中国境外并购交易数量较2013~2015年翻了一番,目标获得50%至100%所有权的交易数量增加了三倍多。

中国企业的境外并购目前正处在第三阶段。

即在进行境外并购交易时,致力于实现“赢在国内”和“输出海外”的双重目标,期望通过并购在增强国内竞争力的同时,也为全球扩张做好准备。

近十年来,中国企业的海外并购可以大致分成三大阶段。

首先是2008年到2012年的第一阶段,特点是大多数交易对象都是自然资源。

2017年上半年中国企业并购市场中期回顾与前瞻

2017年上半年中国企业并购市场 中期回顾与前瞻

2017年8月24日

前言 – 报告中所列示数据的说明 (1/2)

• • • • • • • •

报告中数据除注明外均基于《汤森路透》、《投资中国》、《亚洲创业基金期刊》及普华永道分析 提供的信息 《汤森路透》与《投资中国》仅记录对外公布的交易,有些已对外公布的交易有可能无法完成 报告中提及的交易数量指对外公布交易的数量,无论其交易金额是否披露 报告中提及的交易金额仅包含已披露金额的交易(在报告中称为“披露金额”) “国内”是指中国大陆、香港和澳门特别行政区 “海外并购”是指中国大陆企业在境外进行收购 “入境并购”是指境外企业收购国内企业 “私募股权基金交易”特指交易金额在1,000万美元以上由财务投资者进行的股权交易,这其中大多 数是由私募股权基金管理公司进行的交易,但也包含了由金融机构和集团公司进行的本质是私募股 权投资性质的交易

2H14 数量 2,544 203 2,747 金额 129.1 9.8 138.9

1H15 数量 2,549 186 2,735 金额 199.0 10.4 209.4

2H15 数量 2,272 130 2,402 金额 208.7 2.7 211.4

1H16 数量 2,449 139 2,588 金额 165.5 4.1 169.6

能源电力

2H14

高科技

1H15

金融服务

1H16

原材料 消费品

2H16

媒体娱乐

1H17

其他

来源:汤森路透、投资中国及普华永道分析

PwC

10

私募股权/风险投资与财务投资者

PwC

11

与2016年下半年并购高峰相比,2017年上半年私募股权基金和财务投资者并购 活动下降近四分之一,但是国内外私募股权并购基金总体仍保持了强劲势头

近三年中国企业并购趋势总结

近三年中国企业并购趋势总结1. 引言1.1 近三年中国企业并购趋势总结近三年来,中国企业并购市场呈现出多样化和活跃化的发展态势。

随着国内市场竞争加剧和全球经济一体化的趋势,中国企业纷纷通过并购等方式拓展业务、提升竞争力。

2019年,中国企业并购规模总体稳中有增,涵盖领域广泛,尤以科技、金融、消费品等行业为主要投资领域。

2020年受全球疫情影响,中国企业并购活动有所回落,但仍然保持稳定增长态势。

2021年,随着国内经济逐步恢复,中国企业并购市场呈现出新的活力,特别是在新能源、互联网、医疗健康等领域频频出现大规模并购案例。

近三年中国企业并购总体呈现出多样化和活跃化的发展趋势。

随着中国经济的不断发展和国际化进程加快,中国企业将继续积极参与全球并购市场,不断提升国际竞争力。

未来,中国企业并购市场有望继续保持活跃,同时也面临着诸多挑战和机遇,需要在法律、财务、人才等方面进行全方位提升,以适应日益复杂的国内外环境。

2. 正文2.1 1. 2019年中国企业并购概况2019年是中国企业并购市场持续增长的一年。

根据数据统计,2019年中国企业并购交易数量达到了历史新高,总金额也达到了数千亿元。

这显示出中国企业对并购活动的持续兴趣和活跃度。

在2019年的并购市场中,金融、科技和消费品行业是最受关注的领域。

金融行业的并购交易数量和金额均有较大增长,这可能与中国金融市场的快速发展和开放有关。

科技行业作为创新和发展的引擎,也吸引了大量资本涌入,实现了多个大型科技企业之间的合并和收购。

消费品行业则受到了中国经济升级和消费升级的推动,各类品牌的并购交易频繁发生。

值得一提的是2019年中国企业在海外的并购交易持续增长。

中国企业在全球范围内寻找机会,积极参与跨境并购活动,拓展海外市场并提升企业竞争力。

2019年中国企业并购市场表现出活跃、多样化和稳健的特点,为中国企业的国际化进程提供了有力支持。

【字数:239】2.2 2. 2020年中国企业并购概况在2020年,受到新冠疫情的影响,中国企业并购活动受到了一定程度的挑战。

2017年中国企业并购市场发展趋势研究报告

2017年中国企业并购市场发展趋势研究报告一、中国企业并购市场发展分析 (5)1、2016年并购市场概述 (5)2、全球并购市场分析 (9)(1)按行业划分 (9)(2)按地域划分 (12)(3)按投资主体性质划分 (13)3、中国并购市场分析 (14)(1)按行业划分 (14)(2)按地域划分 (19)(3)按投资主体性质划分 (23)(4)按并购类型划分 (25)二、中国企业并购市场总结 (27)1、平均交易金额继续上升 (27)2、出境并购交易活跃 (28)3、信息技术行业成为主旋律 (28)4、并购交易集中在部分地域 (28)5、财务投资者力量不容忽视 (29)6、借壳上市成为增长最快的方式 (29)三、中国企业并购市场发展趋势预测 (29)1、出境并购可能下降,境内并购趋稳 (29)2、工业自动化、信息技术及通信服务被看好 (30)3、并购交易将集中在少数区域 (30)4、财务投资者仍大有作为 (30)5、借壳上市仍是热点 (31)四、中国企业并购交易模式 (31)图1 2012-2016年全球并购交易情况 (5)图2 2012-2016年全球主要国家并购交易金额 (6)图3 2012-2016年中国企业参与并购交易金额 (7)图4 2012-2016年中国企业参与并购案例数量 (8)图5 2012-2016年中国企业参与并购平均交易金额 (9)图6 2012-2016年全球并购交易金额(US$B,按行业划分) (10)图7 2012-2016年全球并购交易案例数量(按行业划分) (11)图8 2012-2016年全球并购交易金额(US$B,按标的企业注册地划分) (12)图9 2012-2016年全球并购交易案例数量(按标的企业注册地划分) (13)图10 2012-2016年全球并购交易情况(按投资主体性质划分) (14)图11 2012-2016年中国企业出境并购交易金额(US$B,按行业划分) (15)图12 2012-2016年中国企业出境并购交易案例数量(按行业划分) (16)图13 2016年中国企业境内并购交易金额(US$B,按行业划分) (18)图14 2012-2016年中国企业境内并购交易案例数量(按行业划分) (19)图15 2012-2016年中国企业出境并购交易金额(US$B,按标的企业注册地划分) (20)图16 2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分) (21)图17 2016年中国企业境内并购交易情况(按标的企业注册地划分) (22)图18 2015年中国企业境内并购交易情况(按标的企业注册地划分) (23)图19 2012年中国企业境内并购交易情况(按标的企业注册地划分) (23)图20 2012-2016年中国企业出境并购交易情况(按投资主体性质划分) (24)图21 2012-2016年中国企业境内并购交易情况(按投资主体划分) (25)图22 2012-2016年中国企业境内并购交易金额(US$B,按交易类型划分) (26)图23 2012-2016年中国企业境内并购交易案例数量(按交易类型划分) (27)表1 2016年境内并购交易Top10 (7)表2 2012-2016年全球并购交易金额(US$B,按行业划分) (10)表3 2012-2016年全球并购交易案例数量(按行业划分) (11)表4 2012-2016年全球并购交易金额(US$B,按标的企业注册地划分) (13)表5 2012-2016年全球并购交易案例数量(按标的企业注册地划分) (13)表6 2012-2016年全球并购交易金额(US$B,按投资主体性质划分) (14)表7 2012-2016年中国企业出境并购交易金额(US$B,按行业划分) (15)表8 2012-2016年中国企业出境并购交易案例数量(按行业划分) (17)表9 2016年中国企业境内并购交易金额(US$B,按行业划分) (18)表10 2012-2016年中国企业境内并购交易案例数量(按行业划分) (19)表11 2012-2016年中国企业出境并购交易金额(US$B,按标的企业注册地划分) (20)表12 2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分) (21)表13 2016年中国企业境内并购交易Top10(按标的企业注册地划分) (22)表14 2012-2016年中国企业出境并购交易金额(US$B,按投资主体性质划分) (24)表15 2012-2016年中国企业境内并购交易金额(US$B,按投资主体性质划分) (25)表16 2012-2016年中国企业境内并购交易金额(US$B,按交易类型划分) (26)表17 2012-2016年中国企业境内并购交易案例数量(按交易类型划分) (27)一、中国企业并购市场发展分析1、2016年并购市场概述根据Capital IQ数据显示,2016年全球已完成的并购交易金额如无特别说明,本文并购交易均按照交易完成时间统计]达到3.36万亿美元,同比2015年下降9.20%;并购案例数量为4.32万件,同比2015年下降14.71%;但值得注意的是,单个案例平均并购金额已连续5年保持增长,2016年达到0.77亿美元/案例,同比2015年增长6.46%,相比较于2012年则增长94.96%,全球并购交易规模与活跃程度已超过2007年峰值。

2017年中国资本重要海外并购回顾

2017年中国资本重要海外并购回顾2017年中国资本的海外并购不如2016年火爆。

中国化工集团完成了对先正达创纪录的收购,吉利控股的表现也比较亮眼,海航、万达、复星和安邦等几大巨头的海外并购则逐渐降温。

超百亿美元并购亮点突出2017年,中国化工集团完成收购先正达,中投公司收购Logicor,万科所在中资财团对普洛斯的私有化,是年度规模最大的几起中资并购。

中国化工集团公司(CHEMCHINA)完成了对瑞士农业化学和种子公司先正达(Syngenta)430亿美元的收购,也创下中国企业海外单笔收购金额最高纪录。

这项并购最早在2015年11月提出,在2016年2月正式达成协议。

之后,经历了美国和欧盟监管机构的审核,最终获得批准。

该起并购,也是全球化工领域三大并购案之一。

并购完成后,先正达股票退市,成为中国化工集团的全资子公司。

先正达的总部仍设在瑞士巴塞尔,中国化工集团董事长任建新当选先正达董事会主席。

中国主权财富基金中投公司(CIC)同意以122.5亿欧元收购黑石集团(Blackstone)位于欧洲的物流业务,做成当地最大的一笔不动产交易。

黑石宣布出售旗下在法国、德国和英国等地拥有仓库的Logicor。

Logicor目前在整个欧洲拥有630多处地产,总仓储面积达到1300万平方米。

中投公司是黑石旗下基金的长期投资者,这也是黑石向中投公司出售的第二个不动产项目。

这也是史上第二大欧洲房地产交易和第四大中国海外收购交易。

亚洲最大仓储运营业者普洛斯公司(Global Logistic Properties Ltd.)同意自身被由普洛斯高阶主管支持的中国私募基金财团收购,价格约为116亿美元,创下私募基金史上在亚洲最大规模的收购。

该中资财团计划让普洛斯退市并私有化。

中国最大房企之一的万科公司与厚朴、高瓴资本、中银集团投资公司及普洛斯现任CEO梅志明共同组成财团,参与普洛斯的私有化。

持有普洛斯37%股份的新加坡政府投资公司(GIC)支持该交易。

2017年企业并购盘点

2017年企业并购盘点作者:来源:《商界评论》2018年第02期2017年最挑动人们神经的一笔收购,可能是博通对高通近万亿元的天价收购要约。

出价再高毕竟也是国外玩家的游戏,2017年国内出现了哪些牵动人心的并购案?让我们简单回顾一下2017年那些并购之“最”。

2017年上半年并购宣布交易共3 135起,披露规模约2 260.9亿美元。

完成交易共1 503起,披露规模约1 401.8亿美元。

就交易数量而言,互联网最活跃,共227起案例;IT行业紧随其后,占比14.64%。

就交易规模而言,农林牧渔占比最大,主要缘于中国化工近440亿美元对先正达的收购要约,创下单笔交易最高纪录。

最遗憾:百丽国际接盘买手:鼎晖投资关键词:千亿市值,退市“卖身”事件:2017年7月27日,“一代鞋王”百丽宣布在港交所退市,鼎晖投资牵头的财团以531亿港元交易额完成对百丽国际的私有化,创港股史上最大私有化纪录。

现状:百丽子公司研发3D足形扫描仪登陆全国,全国1 000多家店铺可免费进行足型测量。

基于新零售模式,实现定制服务,创造全新O2O消费体验。

最狼狈:万达接盘买手:融创中国关键词:优质资产,出售“卖身”事件:2017年7月10日,万达商业与融创中国宣布,融创以总额631. 7亿元接手万达集团13个万达文旅项目以及76个酒店项目。

资料显示,万达此次出售的全部是优质资产。

现状:2017年万达不仅出售旗下资产,万达网科更是大规模裁员进行业务调整,可谓流年不顺。

最自然:百度外卖接盘买手:饿了么关键词:全资公司,易主“卖身”事件:2017年8月24日,饿了么以5亿美元合并百度外卖,让其成为全资子公司,并以独立的品牌和运营体系发展。

现状:百度外卖易主后,意图将原先的地区代理模式转变为自营模式,却遭遇代理商追讨风波。

时下又爆出数名高管离职,资源整合问题不断。

最尴尬:一汽夏利接盘买手:无关键词:公开征集,流产“卖身”事件:2017年11月6日,一汽夏利公告称,一汽股份通过国资委审批,公开征集受所持公司24. 73%股份。

2017年我国专用车市场回顾及2018年市场展望

2017年我国专用车市场回顾及2018年市场展望中国汽车技术研究中心•数据资源中心黄睿2017年是中国经济转型最为关键的一年,从最新发布的全年GDP表现来看,中国以6.9%的增速领跑全球经济复苏。

受整体大环境的影响,2017年我国汽车市场销量2804.4万辆,同比提升2.0%,其中乘用车市场销量2453.1万辆,同比下滑0.3%,商用车市场销量351.3万辆,同比提升20.8%,货车市场受益于政策法规的影响,全年销量增幅25.6°%,专用车市场表现尤为突出,全年销量增幅高达30.1°%。

2017年专用车市场概述2017年,我国专用车市场销量117.1万辆,同比提升30.1% (见图1)。

其中工程车销量8.1万辆,同比提升74.6% (净増量3.5万辆),市场份额为6.9%,工程车市场高幅増长,一方面受益于2016年房地产市场高热度带来的工程建设需求,另一方面是源于2016年的销量基数相对较低;物流车销量89.8万辆,同比提升24.8%(净増量17.8万辆),市场份额为76.7%,物流车市场是专用车市场的重要増长动力与主要发单位:万辆 160■工程车销量■物流车销量■作业车销量—同比增幅40%120 80 40 0^30.1%14.3% 15.6% 19.2 20%图12012~2017年专用车市场销量展方向;作业车销量14.0万辆,同比提升19.3% (净増量5.8万辆),市场份额为15.6%,城镇化建设助推作业车市场发展。

2017年专用车市场月度表现2017年专用车市场月度表现可用一句话来总结形容,即为“低开高走”(见图2)。

2016年末,作业车以及新能源物流车的集中采购透支了2017年1月份的市场需求,物流车与作业车市场在1月份均有不同幅度的下滑,从而导致整体专用车市场销量同比下滑11.2%。

而后整个专用车市场进入高速増长模式,在三个市场的共同作用下,3~6月份増幅节节攀升,6月份之后,专用车市场月度平均増幅维持在30%以上。

2017上市公司并购重组白皮书(含典型案例)

2017上市公司并购重组白皮书(含典型案例)导读:根据万得中国并购库,境内并购(交易买方及标的方均为境内公司)和出境并购(交易买方为境内公司,标的方为境外公司),以完成日为基准,2015-2017年分别发生2903单、3021单、4175单,交易金额分别为1.59万亿元、1.69万亿元、1.62万亿元;以公告日为基准,2015-2017年分别发生6783单、5192单、8173单,交易金额分别为2.92万亿元、3.18万亿元、2.77万亿元。

1并购重组概况根据万得中国并购库,境内并购(交易买方及标的方均为境内公司)和出境并购(交易买方为境内公司,标的方为境外公司),以完成日为基准, 2015-2017年分别发生2903单、3021单、4175单,交易金额分别为1.59万亿元、1.69万亿元、1.62万亿元;以公告日为基准, 2015-2017年分别发生6783单、5192单、8173单,交易金额分别为2.92万亿元、3.18万亿元、2.77万亿元。

2017年并购数量远超2016年,这意味着伴随中国经济的发展、各项改革的深入,越来越多的企业开始采取并购这种方式进行产业整合和升级,提升自己的竞争力,以更好地满足市场需要或拓展业务边界。

2017年单笔交易规模较2016年大幅下降,主要原因是单笔超过50亿元的大额交易从100单下降到81单,交易金额从1.78万亿元下降到1.21万亿元(公告日口径)。

2017年工业、金融、房地产、材料、可选消费、信息技术并购单数分别为1195单、692单、301单、562单、649单、916单,交易金额分别为6066亿元、3237亿元、3201亿元、2815亿元、2568亿元、2478亿元。

从2014年开始,工业一直是中国并购市场的重点领域,并购项目占比在20%左右。

金融、房地产等行业的交易规模和交易活跃程度也一直保持较高水平。

2017年上市公司并购重组交易金额为2.3万亿元,其中上市公司为交易买方的交易金额1.7万亿元,上市公司为交易卖方的交易金额0.6万亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PwC

2

前言 — 报告中所列示数据的说明 (2/2)

• “风险投资基金交易”特指交易金额在1,000 万美元以下由财务投资者进行的股权交易 以及未披露交易金额但由风险投资基金进行的股权交易 • “战略投资者”指并购公司后将其纳入其现有经营范围的公司投资者(相对于“财务投 资者”) • “财务投资者”指以通过未来出售获利为目的进行并购的投资者,主要包括但不仅限于 私募股权基金和风险投资基金 • 为了剔除汇率的影响,我们基于 2017 年人民币对美元的平均汇率调整了 2013年至 2016 年的交易金额

交易数量

* 未包括风险投资 (金额约31亿美元,投资主要集中在高科技行业) 来源:汤森路透,投资中国及普华永道分析 PwC 15

风险投资者虽然仍保持活跃,但较2016年的历史高点已经有所回落

风险投资交易,2013年至2017年

数量 4,000 3,500 3,000 2,500 2,000 3,492 1,500 1,000 0.8 500 0 2013 2014 2015 2016 2017 738 0 1.3 1,334 2,735 2,338 2 1 4.1 4 3.1 3 5.8 十亿美元 7 6 5

**

208.7

* *

14.2 121.4

179.8

373.8

2017

* 341亿美元由财务投资者支持的海外并购交易同样被记录为私募股权交易。 ** 2016年的海外并购交易包含了430亿美元的中化收购先正达项目 来源:汤森路透,投资中国及普华永道分析 PwC 7

相较于前两年而言,因受到国家政策面对于部分不理性海外投资的监管,单笔10亿美元以 上的超大型海外并购案例数量在2017年明显减少

十亿美元 120.0 100.0 80.0 60.0 40.0 20.0 19.4 0.0 2013 130 13.0

私募股权基金/风险资本募集资金情况

数量 300 283 250 200 150 100 29.1 29.2 15.0 2014 非人民币基金规模 2015 人民币基金规模 9.3 2016 2017 基金数量 103 50 29.6 0

2016 交易数量 4,870 271 5,141 1,767 3,492 5,259 116 609 195 920 282 11,407 交易金额 美元十亿 327.3 6.9 334.2 219.0 5.8 224.8

2017 交易数量 5,111 255 5,366 1,324 2,338 3,662 101 467 238 806 243 9,839 交易金额 美元十亿 373.8 14.2 388.0 179.8 3.1 182.9 27.9 59.4 34.1 121.4 12.8 671.0

163 140 21.2

91.8

50.6

来源:亚洲创业期刊及普华永道分析 PwC 13

2017年财务投资者的交易数量和金额自2016年到达顶峰后开始滑落,但是境内外的私募 股权投资基金的投资交易数量较2015年仍上升了25%

私募股权基金交易*,2013年至2017年

数量 2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200 0 2013 2014 交易数量 2015 交易金额 2016 2017 33.0 593 392 0 1,767 66.6 1,062 50 1,324 100 150 176.6 219.0 179.8 200 十亿美元 250

来源:汤森路透,投资中国及普华永道分析 PwC 10

国内地产行业的交易金额在2017年到达了一个历史性的高度,这主要是由于区域发展不平 衡、房地产政策收紧、融资限制等原因导致房地产行业被迫进入整合并购阶段;工业、科 技、金融服务业以及消费领域的并购与往年相比保持活跃

十亿美元 450 400 350 300 250 200 150 100 50 0 工业 13.8 18.8 11.5 21.5 12.0 19.7 27.4 19.1 2013 房地产

并购交易数量(不包括风险资本)

271 920 316 380 354 272 593 1,062 1,767

* *

255 806 1,324

4,180

4,821

4,870

5,111

2014 私募股权交易

2015 中国大陆企业海外并购交易

2016 国外战略投资者

2017

* 238 笔由财务投资者支持的海外并购交易同样被记录为私募股权交易。 来源:汤森路透,投资中国及普总金额下降了11%,但是年度并购数量仍旧到达了历史第二的高度;其中,国内 并购案例数上升了14%并创了历史新高

数量 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 2013 国内战略投资者 2,704 275 198 392

* 由财务投资者支持的海外并购交易同样被记录为私募股权交易, 不含风险资本投资。 来源:汤森路透,投资中国及普华永道分析 PwC 14

科技类以及地产类投资的占比仍旧较大,其比例从2016年的32%上升至43%

私募股权基金交易按行业分,2013年至2017年

220 200 180 160 140 120 100 80 60 40 20 0 10.6 1.3 2.5 4.0 2013 高科技 工业品 5.3 2.4 23.8 8.7 12.4 2014 房地产 2015 消费品 金融 2016 媒体娱乐 医疗健康 2017 其他 69.2 41.8 45.0 17.0 8.5 5.4 22.8 19.4 15.8 18.4 40.8 28.3 30.1 十亿美元 25.3 11.0 19.1 19.7 31.2 24.7 33.5 18.3 12.1 5.6 12.3

PwC

6

大部分领域的并购金额也发生不同程度的减少,其中包括国内企业出境收购,海外企业入 境收购以及各类财务投资;但是受若干大额地产行业并购的影响,国内战略投资并购交易 额上升了14%

十亿美元 800

并购交易金额(不包括风险资本)

6.9

700 600 500 400 300 200 100 0 2013 国内战略投资者 2014 私募股权交易 2015 中国大陆企业海外并购交易 2016 国外战略投资者 13.8 47.2 33.0 221.6 135.7 21.8 51.8 66.6 414.7 327.3 13.3 57.0 176.6 219.0

数量 120

超过10亿美元的交易数量

1 19 2 3

100

80

27

48

28

60

3 18 18 9 27 67 34 39 19 19

40 5 19 0 2013 国内战略投资者 来源:汤森路透,投资中国及普华永道分析

20

2014 私募股权交易

2015 中国大陆企业海外并购交易

2016 国外战略投资者

PwC

3

概览

PwC

4

2017年中国企业并购总金额从2016年的历史高点跌落至6,710亿美元,降幅11%; 大陆企 业海外并购回归理性

2013年至2017年中国并购交易分类汇总

2013 交易数量 战略投资者 国内 国外 战略投资者合计 2,704 275 2,979 392 738 1,130 55 118 25 198 164 4,446 交易金额 美元十亿 135.7 13.8 149.6 33.0 0.8 33.8 35.8 10.4 1.0 47.2 8.8 238.4

来源:汤森路透,投资中国及普华永道分析 PwC

11

私募股权/风险资本与财务投资者

PwC

12

传统股权投资基金的融资势头依然强劲,但这些数据没有包括大量的来自其他财务投资者 的可用资金(所谓的大资管,即BAM),如公司和大型国企的投资机构或者专项基金、金 融机构、以及政府引导基金;据中国基金业协会的统计,私募股权投资基金的管理规模在 过去3年中增加了近7倍,至2017年底已经达到了1.5万亿美元

*

财务投资者 私募股权基金 风险投资基金 财务投资者合计

中国大陆海外投资 国企 民企 * 财务投资者 中国大陆海外投资合计 香港地区海外投资 总计

**

65.3 106.0 37.4 208.7 23.2 753.5

*:一些由金融投资者支持的海外并购交易也被记录在私募股权交易中,但是它们在上述表格内的总交易数量和交易金额中并未被重复计算。 **:2016年的海外并购交易包含了430亿美元的中化收购先正达项目 来源:汤森路透,投资中国及普华永道分析

2017年中国企业并购市场回顾 与2018年展望

2018年1月23日

前言 — 报告中所列示数据的说明 (1/2)

• 报告中数据除注明外均基于《汤森路透》、《投资中国》 、《亚洲创投期刊》及普华永 道分析提供的信息 • 《汤森路透》与《投资中国》仅记录对外公布的交易,有些已对外公布的交易有可能无 法完成 • 报告中提及的交易数量指对外公布交易的数量,无论其交易金额是否披露 • 报告中提及的交易金额仅包含已披露金额的交易(在报告中称为“披露金额”) • “国内”是指中国大陆、香港和澳门特别行政区 • “海外并购”是指中国大陆企业在境外进行收购 • “入境并购”是指境外企业收购国内企业 • “私募股权基金交易”特指交易金额在 1,000 万美元以上由财务投资者进行的股权交易、 未披露交易金额但由私募股权基金进行的交易,这其中大多数是由私募股权基金管理公 司进行的交易,但也包含了由金融机构和集团公司进行的本质是私募股权投资性质的交易

2014 交易数量 4,180 354 4,534 593 1,334 1,927 78 145 49 272 215 6,899 交易金额 美元十亿 221.6 21.8 243.5 66.6 1.3 67.8 25.4 13.3 13.0 51.8 20.4 370.4