智盈产品基础知识介绍

智盈画图说明

LOGO

(1)概述保障计划

陈先生, 陈先生,您购买的这份计划是智 盈人生终身寿险, 盈人生终身寿险,附加了智盈人 生提前给付重大疾病保险。 生提前给付重大疾病保险。这个 计划将为您带来身故保险利益、 计划将为您带来身故保险利益、 部分领取现金价值、 部分领取现金价值、持续交费奖 励和重大疾病保险利益等保障。 励和重大疾病保险利益等保障。

(4) 初始费用 当然, 当然,根据保监会 《万能保险精算规 定》,平安将针对客 户交纳的保险费按一 定标准收取很少的初 始费用, 始费用,以支付该产 品的运营成本。 品的运营成本。

(5) 持续交费奖励

如果你前三年连续交 费,第四年开始平安 将奖励你当年期交保 费的2%, 费的 %,6000元就是 %, 元就是 120元,放进保单帐户 元 价值中复利累积。 价值中复利累积。

这份计划还有一个特别的好处是保单帐户价 值每月按复利结算,不断累积。比如当你60 值每月按复利结算,不断累积。比如当你60 保单满30 30年 岁,保单满30年,你需要一笔钱来补充养老 就可以拿出这笔钱,我们不是给你12 12万 金,就可以拿出这笔钱,我们不是给你12万, 而是(指向现金价值栏)36万多 万多( 而是(指向现金价值栏)36万多(按中档利 率预估),65岁就更多 达到45万多( ),65岁就更多, 45万多 率预估),65岁就更多,达到45万多(中 )。这样你退休生活就可以享用了 这样你退休生活就可以享用了。 档)。这样你退休生活就可以享用了。为什 么会有这么多? 么会有这么多?因为我们有非常有实力的投 资团队帮你运作,比如投资股票、债券等, 资团队帮你运作,比如投资股票、债券等, 要比一般保守投资会好很多的项目。 要比一般保守投资会好很多的项目。当然这 个收益是不保证的,不过你可以放心, 个收益是不保证的,不过你可以放心,我们 结算利率下有保底1.75%让你不吃亏,上不 结算利率下有保底1.75%让你不吃亏, 1.75 封顶才更值得期待。 2004年平安万能刚上 封顶才更值得期待。 2004年平安万能刚上 市第一个月收益率2.85%,以后最高都运作 2.85%, 市第一个月收益率2.85%,以后最高都运作 5.75% 即使在2008年年底时, 2008年年底时 到5.75%了。即使在2008年年底时,受金融 危机的影响,我们的利率仍然还在5% 5%上下波 危机的影响,我们的利率仍然还在5%上下波 收益非常好。 动,收益非常好。

智盈试卷4

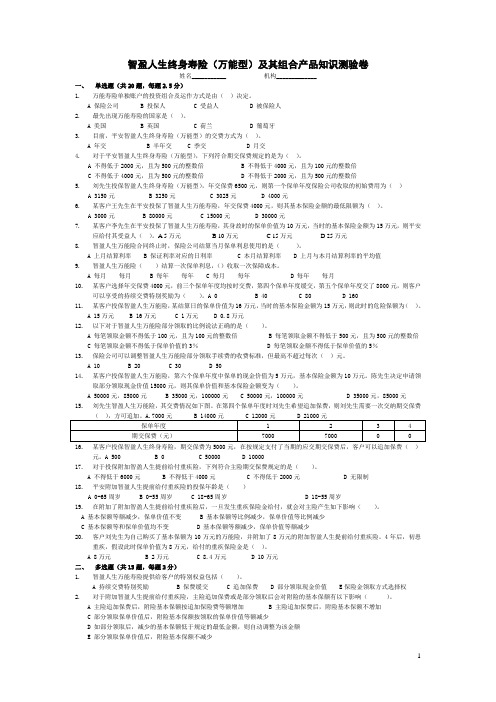

智盈人生终身寿险(万能型)及其组合产品知识测验卷姓名___________ 机构_____________一、单选题(共20题,每题2.5分)1.万能寿险单独账户的投资组合及运作方式是由()决定。

A 保险公司B 投保人C 受益人D 被保险人2.最先出现万能寿险的国家是()。

A 美国B 英国C 荷兰D 葡萄牙3.目前,平安智盈人生终身寿险(万能型)的交费方式为()。

A 年交B 半年交C 季交D 月交4.对于平安智盈人生终身寿险(万能型),下列符合期交保费规定的是为()。

A 不得低于2000元,且为500元的整数倍B 不得低于4000元,且为100元的整数倍C 不得低于4000元,且为500元的整数倍D 不得低于2000元,且为500元的整数倍5.刘先生投保智盈人生终身寿险(万能型),年交保费6500元,则第一个保单年度保险公司收取的初始费用为()A 3150元B 3250元C 3025元D 4000元6.某客户王先生在平安投保了智盈人生万能寿险,年交保费4000元,则其基本保险金额的最低限额为()。

A 3000元B 80000元C 15000元D 30000元7.某客户李先生在平安投保了智盈人生万能寿险,其身故时的保单价值为10万元,当时的基本保险金额为15万元,则平安应给付其受益人()。

A 5万元 B 10万元 C 15万元 D 25万元8.智盈人生万能险合同终止时,保险公司结算当月保单利息使用的是()。

A 上月结算利率B 保证利率对应的日利率C 本月结算利率D 上月与本月结算利率的平均值9.智盈人生万能险()结算一次保单利息,()收取一次保障成本。

A 每月每月B 每年每年C 每月每年D 每年每月10.某客户选择年交保费4000元,前三个保单年度均按时交费,第四个保单年度缓交,第五个保单年度交了8000元,则客户可以享受的持续交费特别奖励为()。

A 0 B 40 C 80 D 16011.某客户投保智盈人生万能险,某结算日的保单价值为16万元,当时的基本保险金额为15万元,则此时的危险保额为()。

7-百变万能

智盈人生上市以来受到热烈追捧, 并连获殊荣

最具市场影响力保险产品 荣获“最佳理财保险产品”

5

智盈人生的五大特色

保额自选 灵活可变

内部培训资料,仅供参训学员学习使用

投资保底 理财方便

资产变化 透明公开

持续交费 奖励多多

缓期交费 保障不变

6

保额自选 灵活可变

内部培训资料,仅供参训学员学习使用

保险金额等于每个人所承担的责任。投保智盈人生,客户可以根据人

4万大学教 12万婚 育金 嫁金 80岁

成人年龄 所获收益

35.1万养老 53.1万养老金 金

35

内部培训资料,仅供参训学员学习使用

案例四:

陈先生,50岁,收入稳定,之前没有购买商业保险, 希望在晚年为家庭建立一份高额保障。

方案:主险智盈人生,年缴4000,连续缴10年,基本保额12 万。

36

内部培训资料,仅供参训学员学习使用

内部培训资料,仅供参训学员学习使用

百变万能

· 2009年11月 第一版·

内部培训资料,仅供参训学员学习使用

课程大纲

• 智盈人生产品回顾 • 智盈人生应用示范 • 智盈人生特点归纳

2

智盈人生产品概述

投保规定

内部培训资料,仅供参训学员学习使用

• 被保险人18~60周岁, 从事5级以上职业不得 成为被保险人 • 无固定职业、年收入低于2万元不能投保

2、如果附加智盈重疾12万,小陈同样5年后发生重疾 ——附加险重疾保险金=12万 VS 6万×105% (两者取大) =12万 ——主险基本保额=12万×(1-12/12万)=0,合同终止

19

内部培训资料,仅供参训学员学习使用

期交保费

智盈标准件案例及讲解

缴费灵活:这份计划缴费6000元, 缴费期15年,首年追加保费20000 元,缴费中可以根据您的经济状 况进行调整; 领取灵活:为您设计这份计划希 领取灵活 望您为以后养老、疾病、人身保 障做准备的,不建议你随时领取, 但您急需用钱的时候可申请部分 领取,真正做到有病治病,无病 养老;

最低12万元的重疾保障; 至少17万元的人身保障。

最低10万元的重疾保障; 至少15万元的人身保障。

具复利增值功能,10年共交6万元, 55岁时保单帐户价值可达109268 元。75岁时可达242451元。(按 中档利率演示)

案例模型: 40岁男性,投保智盈人生,年缴 保费6000元,假定连续缴费15年, 6000 15 主险15万+重疾10万

缴费灵活:这份计划缴费6000元, 缴费期15年,缴费中可以根据您 的经济状况进行调整; 领取灵活:为您设计这份计划希 领取灵活 望您为以后养老、疾病、人身保 障做准备的,不建议你随时领取, 但您急需用钱的时候可申请部分 领取,真正做到有病治病,无病 养老;

具复利增值功能,15年共交11万 元,70岁时保单帐户价值可达 106203元。(按中档利率演示)

一分钟讲“活财保”

• 复利增值功能 这份计划您月交***元,年交****元,**年期共 交**万元,60岁时保单帐户价值可达**万元左右,收益率高 达***%;我相信按照平安的实力,到您60岁时,这个数字肯 定会更高,可以更好的进行养老补充。 。 • 瞬间增值功能 第一次交****元保费起,一旦投保您将成功 就拥有**万元的保障.

一分钟讲“活财保”

• 缴费灵活:这份计划交费****元,缴费期**年,缴费过程中可以 缴费灵活:这份计划交费****元 根据您的经济状况进行调整 • 领取灵活 :为您设计这份计划希望您为以后养老、疾病、人 身保障做准备的,不建议你随时领取,但您急需用钱的时候 可申请部分领取,真正做到有病治病,无病养老;

智盈人生及万能组合销售方法

注:中高档身故保险金/重疾金仅供演示,不代表对未来的预期

投保时选择80万

保险期间

计划至终身

计划至终身

交费年期

计划交20年

计划交20年

年交保费

20000元

注:必要时可再附加守护一生,以获取终身医疗保障

智盈人生及万能组合销售方法

建议书特色:

——高额身故与重疾保障,体现身份与尊严 ✓ 年交保费2万元,20年共交纳40万元 ✓ 在按时交费且未发生部分领取的前提下,按中档身故金利益假定测算

请为刘小姐设计一份建议

险种

智盈书人生.终..身.寿..险(万能型)

附加智盈重疾提前给付

保额/份数

投保时选择12万

投保时选择12万

保险期间

计划至终身

计划至终身

交费年期

计划交20年

计划交20年

年交保费

6000元(第6~10个保单年度,每个保单年度初 额外交纳追加保险费2000元)

注:必要时可再附加守护一生,以获取终身医疗保障 智盈人生及万能组合销售方法

智盈人生终身寿险 (万能型)

附加智盈重大疾病 提前给付

投保时选择20万

投保时选择20万

计划至80周岁

计划交20年

10000元

计划至80周岁 计划交20年

智盈人生及万能组合销售方法

➢ 计划特点与功能

✓ 高额的身故保障——在按时交费且无部分领取的前提下, 按照中档身故金假定测算,如果李先生75岁时身故,公司 将给付86.8万身故金

(产品管理)智盈人生万能产品介绍

(产品管理)智盈人生万能产品介绍投活讲授向导及关键解说词·讲师自我介绍·欢迎学员参加智盈人生万能寿险培训。

·讲师简单介绍课程大纲。

·讲师简单介绍万能更新换代的情况。

—2004年底,平安正式推出智富人生终身寿险A、B款,于行业内率先刮起万能飓风,曾创造出月保费9.5亿的辉煌;2005年中,推出附加万能重疾险,开辟“健康万能”新时代;—2007年3月,保监会《万能精算管理制度》正式出台,对万能的最低基本保额、初始费用比例等作了明确的政策性规定。

为贯彻新规定,2007年10月,平安推出新万能——智盈人生终身寿险、附加智盈人生提前给付重大疾病保险;—当寿险市场同业万能产品日趋同质化的时候,平安智盈人生的推出,有利于继·讲师结合表格说明智盈人生的第三项优势:—平安是国内最早引入海外投资人才和经验的公司。

作为目前国内债券、股票、基金、货币四大市场最大的机构投资者之壹,平安拥有壹支庞大的投资经验丰富、本土优势和国际经验相融的专业化投资团队,管理的资产超过3500亿。

平安于过去十余年的投资管理实践中,建立了先进且且完善的投资研究等专业技术平台,取得了辉煌的业绩。

—仅就万能而言,平安自推出该险种以来,帐户投资收益始终于行业内领先,而且不断攀升。

·讲师结合表格说明智盈人生的第四项优势:—新的智盈人生万能险不仅具有上述三项新优势,而且保持了智富人生原有的五大特色。

·进入第二部分:新旧万能险对比。

—智盈人生相比智富人生,主要是于名称、关联费用和基本保额、后援规则等方面发生了变化,让我们壹壹了解。

·讲师结合投影片说明智盈人生的名称变化。

·讲师结合投影片说明智盈人生期交保费及初始费用比例的变化。

·讲师结合投影片说明智盈人生追加保费的初始费用比例的变化:—追加保费的初始费用比例全部调整为5%。

相比老万能,前五年的比例下降3个百分点,第六年及以后提升1个百分点。

智胜人生-基础知识

备注:带有“ ”处表示与智盈人生产品有区别的内容。 备注:带有“*”处表示与智盈人生产品有区别的内容。

5

多少钱——保险费 保险费 多少钱 • 期交保费:期交保费最低4000元,超过部分为 期交保费:期交保费最低 元 超过部分为500元整数倍 元整数倍 交费年期:不限,需引导客户至少交费10年 * • 交费年期:不限,需引导客户至少交费 年 • 交费方式:年交 交费方式: 保费缓交: * • 保费缓交: - 累计交费未满 年,缓交一期保费的,主险及附加重疾 累计交费未满10年 缓交一期保费的, 保额减少至原保额的75%,补交后保额自动恢复; 保额减少至原保额的 ,补交后保额自动恢复; - 累计交费未满 年,缓交两期及以上保费的,主险及附 累计交费未满10年 缓交两期及以上保费的, 加重疾保额减少至原保额的25%,补交后需进行告知, 加重疾保额减少至原保额的 ,补交后需进行告知, 经核保后恢复保额。 经核保后恢复保额。

保多久——保险 保险金额 保多少 • 最低保险金额: 最低保险金额: - 期交保险费小于 期交保险费小于6000元时,最低基本保险金额不得低 元时, 元时 于期交保险费的20倍 于期交保险费的 倍; - 期交保险费大于 期交保险费大于6000元(含6000元)时,最低基本保 元 元 险金额不得低于期交保险费的5倍 且不得低于12万元 万元。 险金额不得低于期交保险费的5倍,且不得低于12万元。 • 最高保险金额: 最高保险金额: - 最高基本保险金额与期交保险费倍数关系如下表所示: 最高基本保险金额与期交保险费倍数关系如下表所示:

备注:带有“ ”处表示与智盈人生产品有区别的内容。 备注:带有“*”处表示与智盈人生产品有区别的内容。

6

• 追加保费: 追加保费: 追加的条件:期交保费不低于6000元,各期期交保费均 元 * - 追加的条件:期交保费不低于 已支付或累计交满10年应付期交保费; 已支付或累计交满 年应付期交保费; 年应付期交保费 - 追加额度:不低于1000元,超出部分须为100元整数倍; 追加额度:不低于 元 超出部分须为 元整数倍; 元整数倍 - 期交保险费12000元-2万元的,每个保单年度内累计交纳 元 万元的 万元的, 期交保险费 的追加保险费不能超过期交保险费的10倍 的追加保险费不能超过期交保险费的 倍; - 主险年交保费 万元以上(含2万元)时,每个保单年度 主险年交保费2万元以上( 万元) 万元以上 万元 累计追加保险费可超过年交保险费的10倍 累计追加保险费可超过年交保险费的 倍; - 追加后影响:基本保险金额按追加保费等额增加 追加后影响:

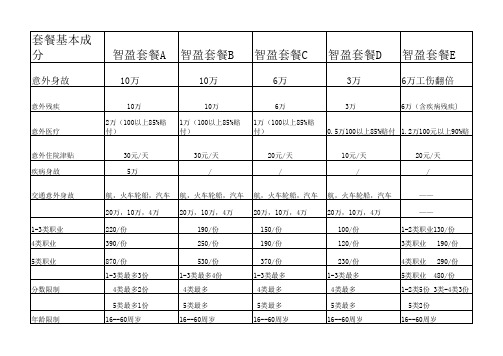

团体险智盈套餐

意外身故

意外残疾 意外医疗 意外住院津贴 疾病身故 交通意外身故

智盈套餐B

10万

10万Βιβλιοθήκη 智盈套餐C6万6万

智盈套餐D

3万

3万

智盈套餐E

6万工伤翻倍

6万(含疾病残疾)

10万

10万

2万(100以上85%赔付)1万(100以上85%赔付)1万(100以上85%赔付)0.5万100以上85%赔付 1.2万100元以上90%赔 30元/天 5万 航,火车轮船,汽车 20万,10万,4万 30元/天 / 航,火车轮船,汽车 20万,10万,4万 190/份 250/份 530/份 1-3类最多4份 4类最多 5类最多 16--60周岁 20元/天 / 航,火车轮船,汽车 20万,10万,4万 150/份 190/份 370/份 1-3类最多 4类最多 5类最多 16--60周岁 10元/天 / 航,火车轮船,汽车 20万,10万,4万 100/份 120/份 230/份 1-3类最多 4类最多 5类最多 16--60周岁 20元/天 / —— —— 1-2类职业130/份 3类职业 4类职业 190/份 290/份

1-3类职业 4类职业 5类职业

220/份 390/份 870/份 1-3类最多3份

5类职业 480/份 1-2类5份 3类-4类3份 5类2份 16--60周岁

分数限制

4类最多2份 5类最多1份

年龄限制

16--60周岁

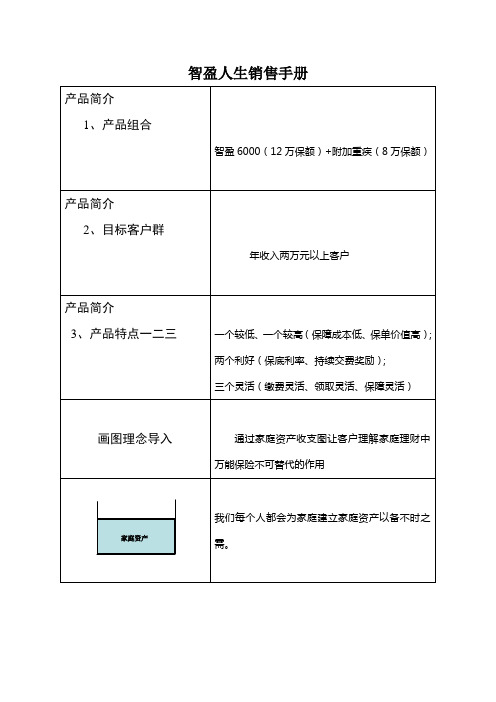

智盈人生销售手册

a)风险保障金:从您交费之日起即刻拥有最少12万元终身保障;

b)重疾呵护金:90天后拥有最少8万元终身大病保障;

c)养老补充金:到您退休时可以拥有18.8万元养老金(按金领中档演示利率),随时支取;

d)资产保全金:享受公司日息月结年复利的投资回报,上不封顶,下有保底

e)子女教育金:根据您的需要,可以领取子女教育金、创业金,部分解决孩子未来成长费用。

我们每个人都会为家庭建立家庭资产以备不时之需。

我们勤奋工作,会有固定收入来增加家庭资产,另外我们还会做一些比如股票、基金、房产的投资来增加收入,但是我们都知道这部分收入是不固定的,有时甚至亏损

每月我们家庭还会有固定的日常消费支出,这些当然来自我们的家庭资产,会影响到我们家庭资产的积累;但是人生中真正可怕的是我们不能预知、又不能避免的疾病、意外等风险,当这些风险发生时,往往会对我们的家庭资产造成巨大漏洞,让家庭经济损失巨大

特别提示

1、根据客户不同年龄及保障需求设计不同保障额度部分领取会影响客户未来的保障额度;

2、,增加保额会有相应的一系列条件要求;

3、选择缓交保费会影响持续交费奖励和帐户价值的积累;

4、重疾赔付后保额及现金价值会等比例减少。

附:金领建议书样本

意外险需求分析

(公安部公布数据)

2006年全国意外死亡100万人,其中交通事故死亡8.76万人,平均每6分零4秒死亡1人。

意外重伤每分钟1人;轻伤每十分钟32人。

一个人无论多有本事,有两种事情是无法控制的,一个是疾病,一个是意外

当它们来临时,您作好准备了吗?

建议书组合说明

(智盈人生五桶金图示结合建议书进行讲解)

智盈人生销售手册

产品简介

智盈人生万能产品介绍(老人版)

最低基本保险金额不低于

智 盈

期交保险费的20倍

人 生

期交保险费>6000元(含)

最低基本保险金额不低于

期交保险费的5倍

且不低于12万元

如果客户期交保险费为5000元,则其最低基本保险金额不得低于10万元 如果客户期交保险费为6000元,则其最低基本保险金额不得低于12万元

• 智盈人生的最高基本保险金额分年龄段显示,且 金额有所提升,如下表所示:

基

可以享受期交保费的2%的特别奖励

本

保

缓期交费 保障不变 保单价值足以支付保障成本,可以缓交保费,保障不变

持

不

变

保单价值 透明公开 费用结构清晰,结算利率每月公布

•专业理财,投资收益不断攀升

万能结算利率屡创新高

4.30% 4.20% 4.10% 4.00% 3.90% 3.80% 3.70% 3.60% 3.50% 3.40%

82

… 100

男性

5.78 6.36 6.99 … 17.97 … 71.32 … … 101.2 … 386.4

女性

3.63 4.01 4.44 … 12.21 … 53.96 … … 78.98 … 349.5

智盈人生万能险 保险责任及相关规则

• 投保规定:被保险人18~60周岁,投保人年收入必须高于2万元 • 交费年期:终身 • 保险责任及各项利益:

——被保险人身故,身故金为保单价值的105%和基本保额两者取大 ——保证利率为1.75% ——可以申请部分领取保单价值(每一保单年度前两次免费) ——持续交费特别奖励为当期期交保费的2%(前三年均按时交费且 以前各期保费已交纳,当期保费按时交纳)

• 保险期间:终身

• 期交保费:最低4000元,超过部分以500元为单位

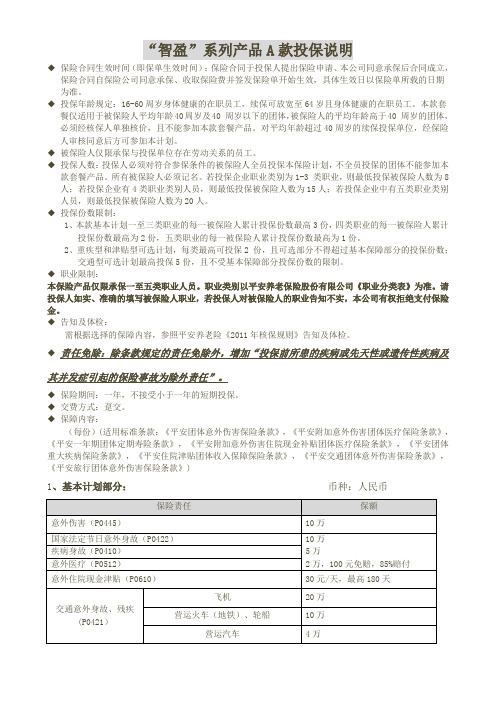

“智盈”系列产品C 款投保说明

“智盈”系列产品A款投保说明◆保险合同生效时间(即保单生效时间):保险合同于投保人提出保险申请、本公司同意承保后合同成立,保险合同自保险公司同意承保、收取保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

◆投保年龄规定:16-60周岁身体健康的在职员工,续保可放宽至64岁且身体健康的在职员工。

本款套餐仅适用于被保险人平均年龄40周岁及40 周岁以下的团体,被保险人的平均年龄高于40 周岁的团体,必须经核保人单独核价,且不能参加本款套餐产品。

对平均年龄超过40周岁的续保投保单位,经保险人审核同意后方可参加本计划。

◆被保险人仅限承保与投保单位存在劳动关系的员工。

◆投保人数:投保人必须对符合参保条件的被保险人全员投保本保险计划,不全员投保的团体不能参加本款套餐产品。

所有被保险人必须记名。

若投保企业职业类别为1-3 类职业,则最低投保被保险人数为8人;若投保企业有4类职业类别人员,则最低投保被保险人数为15人;若投保企业中有五类职业类别人员,则最低投保被保险人数为20人。

◆投保份数限制:1、本款基本计划一至三类职业的每一被保险人累计投保份数最高3份,四类职业的每一被保险人累计投保份数最高为2份,五类职业的每一被保险人累计投保份数最高为1份。

2、重疾型和津贴型可选计划,每类最高可投保2 份,且可选部分不得超过基本保障部分的投保份数;交通型可选计划最高投保5份,且不受基本保障部分投保份数的限制。

◆职业限制:本保险产品仅限承保一至五类职业人员。

职业类别以平安养老保险股份有限公司《职业分类表》为准。

请投保人如实、准确的填写被保险人职业,若投保人对被保险人的职业告知不实,本公司有权拒绝支付保险金。

◆告知及体检:需根据选择的保障内容,参照平安养老险《2011年核保规则》告知及体检。

◆责任免除:除条款规定的责任免除外,增加“投保前所患的疾病或先天性或遗传性疾病及其并发症引起的保险事故为除外责任”。

◆保险期间:一年,不接受小于一年的短期投保。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

息等于二者之差,否则保证利息等于零

路漫漫其悠远

保障成本

平安对本主险合同承担的保险责任收取相应的保障成本。 每日的保障成本为年保障成本的1/365。年保障成本根据被 保险人的年龄、性别、危险保额及风险程度决定。

——最高保险金额

• 最高基本保险金额分年龄段显示,如下表所示:

最高基本保险金额与期交保险费倍数表:

年龄 男性 女性

18-25 100 118

26-30 83 98

31-35 68 81

36-40 56 66

41-45 45 54

46-50 36 43

51-55 29 34

56-60 22 27

路漫漫其悠远

危险保额:30万-0.68万=29.32万 每千元危险保额保障成本:0.96(查表) 扣除天数:53天(10月23天+11月30天) 保障成本:293200/1000×0.96/365×53=40.88元

路漫漫其悠远

智盈人生的五大特色

保额自选 灵活可变

投资保底 理财方便

资产变化 透明公开

持续交费 奖励多多

(1)180000×105%=189000元<200000元,故给付20万元 (2)330000×105%=346500元>200000元,故给付346500元

路漫漫其悠远

万能险保险费 传统险保险费

保费构成

纯保费

保障成本 储蓄保费

保单价值

附加保费

初始费用

路漫漫其悠远

初始费用

根据保监会《万能保险精算规定》,平安将针对客户交纳的 保险费按如下比例收取一定初始费用,以支付该产品的运营 成本。

路漫漫其悠远

缓期交费 保障不变

保额自选 灵活可变

✓保险金额等于每个人所承担的责任。投保智盈人生,客户可以根据 人生不同阶段所承担的责任,灵活选择和调整基本保额。

金 额

对父母 的责任

最高基本保额

生活费用、子女养育 费用、意外、疾病开 支、偿还各项贷款

养老费用

路漫漫其悠远

22

35

最低基本保额

45

60 年 龄

机关的有关规定,为万能保险产品设立单独账户,单 独账户中的资产为平安所有,账户资产的投资组合及 运作方式由平安决定。

保证利率 • 本主险合同的保证利率为年利率1.75%,对应的日利

率为0.004795%。保证利率之上的投资收益是不确定 的。

结算利率 • 每月第1日为结算日。平安每月根据保险监管机关的有

• 无固定职业、年收入低于2万元不能投保 • 期交保费最低4000元,超过部分为500元

整数倍

• 终身

• 不限

• 被保险人身故,身故金为保单价值的 105%和基本保额两者取大,主险合同终止

基本保险金额

——最低保险金额

• 期交保险费小于6000元时,最低基本保险金额不得低于期交保险费的 20倍;

• 期交保险费大于6000元(含6000元)时,最低基本保险金额不得低于 期交保险费的5倍,且不得低于12万元。

收取方式:

在每月结算日零时,按照该月实际天 数收取,直接从保单价值中扣除

计算方式:

危险保额 1000

每千元危险保额 年保障成本(查表)

365天

扣除天数

路漫漫其悠远

客户陈先生,30周岁,2007年10月8日投保,期交保费1万元 ,基本保额30万元,保单价值6800元。2007年11月1日结算 时,将要扣除多少保障成本?

关规定,结合万能保险单独账户的实际投资状况,确 定上个月的结算利率,并在结算日起6个工作日内公布 。结算利率为日利率,保证不低于零。

路漫漫其悠远

保单利息 • 在每月结算日零时获主险合同终止时结算

• 按主险合同每日24小时的保单价值与日利率计算当日 保单利息,并按计息天数加总得出结算时保单利息

保证利息 • 自第2保单年度起,在每个保单年度的第1个结算日零

第一年 第二年 第三年

6000元以内部分 6000×50% 6000×25% 6000×15%

6000元以上部分 4000×5% 4000×5% 4000×5%

初始费用总额 3200元 1700元 1100元

路漫漫其悠远

保单价值

客户交纳的保险费在扣除一定比例的初始费用后,将计入 保单价值(现金价值)。

智盈产品基础知识介绍

路漫漫其悠远 2020/3/23

课程大纲

• 智盈人生产品概述 • 智盈人生的五大特色 • 智盈人生的其他权益 • 智盈人生的附加险规定 • 附加智盈人生提前给付重疾险产品介绍

路漫漫其悠远

投保规定

期交保费 保险期间 交费年期 保险责任

路漫漫其悠远

智盈人生产品概述

• 被保险人18~60周岁, 从事5级以上职业不得 成为被保险人

保险金额=每个人所承担的责任

增加基本保险金额

条件

• 合同生效1年后 • 每个保单年度只能申请一次 • 投保人已支付以前各期及当期应交期交

保险费 • 被保险人65周岁的保单周年日之前

•增加的基本保险金 额所对应的保险责任 自下一个结算日的零 时起生效

•如被保险人在自新 增基本保险金额生效 之日起二年内因自杀 导致身故,公司对增 加的基本保险金额不 负给付保险金责任

1、客户陈先生,30周岁,期交保费10000元。请问陈先生投保时 的基本保险金额如何确定?

最低保险金额:120000元;最高保险金额:10000×83=830000元

2、陈先生选择的基本保额为20万元,若干年后,陈先生不幸身故 (1)若身故时的保单价值为18万元,应该给付的身故保险金为多少? (2)若身故时的保单价值为33万元,应该给付的身故保险金为多少?

每期期交保险费

智盈人生 6000元以内的部分(年交

) 智盈人生 超出6000元的部分(年交

)

保单首 年度

50%

归属的保单年

保单年度 保单年度 保单年度

第6至以后 各保单年度

75%

85%

90%

95%

95%

路漫漫其悠远

单独帐户 • 为履行万能保险产品的保险责任,平安根据保险监管

每期期交保险费

保单首年度

智盈人生 6000元以内的部分(

年交)

智盈人生 超出6000元的部分(

年交)

50%

归属的保单年度对应的初始费用

第2

第3

第4至5

保单年度 保单年度 保单年度

25%

15%

10%

5%

第6至以后 各保单年度

5%

路漫漫其悠远

客户陈先生,30周岁,期交保费10000元。若陈先生每个 保单年度均按时交费,则前三个保单年度交纳的初始费 用分别是多少?