2010年湖南生猪及猪肉制品产业发展分析

湖南省2010年2月生猪生产监测分析报告

提高执法能力, 提高饲料及畜产品质量安全水平。 需要 的企业 准入 条件 和退 出机 制 。 四是提 高保 障能 农业部畜牧业 司副司长王宗礼强调 ,在今年的 力。要针对基层检验检测 、 监督执法能力牧 饲料 管理 部 门 题 , 各 加大 投入 、 化培 训 、 实加 强 饲料 质量 安全 监 强 切 既要狠抓具体工作落实 , 也要努力构建长效工作机 制 。一是 强化 责任 落实 。 坚 持属地 管 理和 生产 经 要 营者第 一 责任 原则 , 取切 实 有效 措施 调 动基 层 工 采 作积极性 , 推动生产经营主体牢固树立守法经营观

1当前 生猪 生产 情况

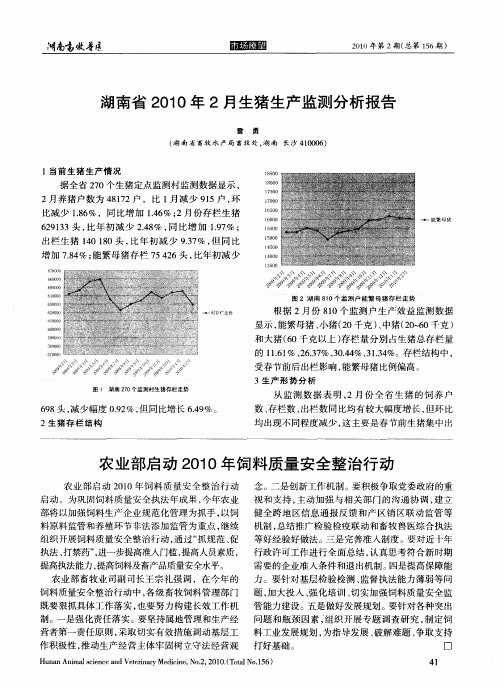

据全 省 20个 生 猪定 点监 测村 监 测数 据显 示 , 7

2月养 猪 户数 为 4 12户 , 比 1 减 少 9 5户 , 87 月 1 环

比减少 1 6 . %,同比增加 1 6 2 8 . %; 月份存栏生猪 4

693 2 13头 , 比年 初 减 少 24 % , 比增 加 1 7 ; . 8 同 . % 9

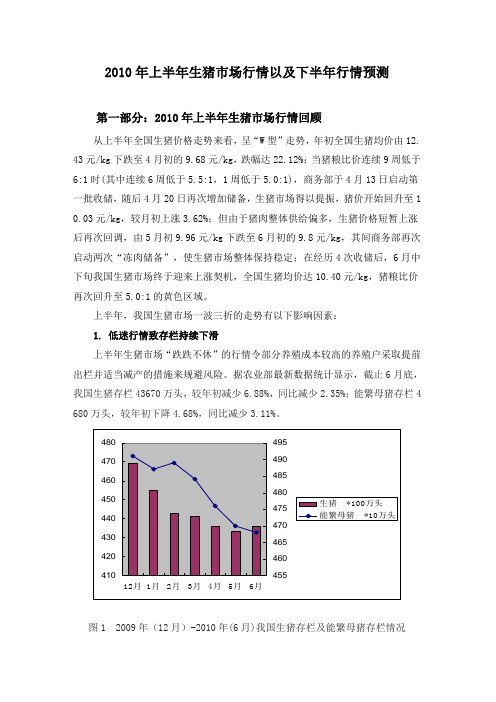

=

卜 b -

誓

∞ ∞

=

口 一 0 _ _ - . - _

2

猪、 猪肉价格分别持续下降了 7 、 周 、 周 , 周 6 6 降幅

分 别 为 1. %、11%、.8 53 9 1.I 6 %。与 去年 同期 相 比 , 9 活猪 、仔 猪 和 猪 肉价 格 分 别 下 降 1.%、21 39 2 .%和

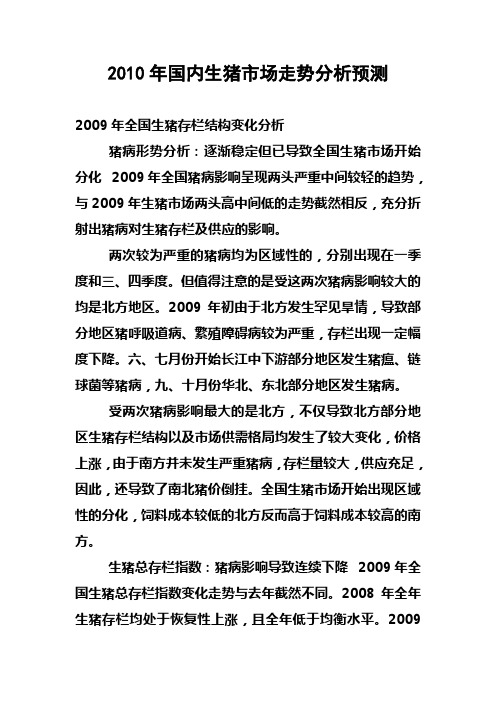

2010年上半年生猪市场行情回顾及下半年预测

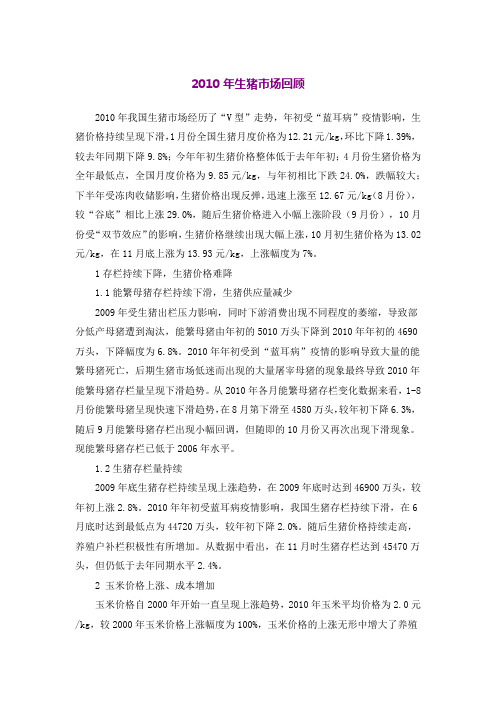

2010年上半年生猪市场行情以及下半年行情预测第一部分:2010年上半年生猪市场行情回顾从上半年全国生猪价格走势来看,呈“W型”走势,年初全国生猪均价由12. 43元/kg下跌至4月初的9.68元/kg,跌幅达22.12%;当猪粮比价连续9周低于6:1时(其中连续6周低于5.5:1,1周低于5.0:1),商务部于4月13日启动第一批收储,随后4月20日再次增加储备,生猪市场得以提振,猪价开始回升至1 0.03元/kg,较月初上涨3.62%;但由于猪肉整体供给偏多,生猪价格短暂上涨后再次回调,由5月初9.96元/kg下跌至6月初的9.8元/kg,其间商务部再次启动两次“冻肉储备”,使生猪市场整体保持稳定;在经历4次收储后,6月中下旬我国生猪市场终于迎来上涨契机,全国生猪均价达10.40元/kg,猪粮比价再次回升至5.0:1的黄色区域。

上半年,我国生猪市场一波三折的走势有以下影响因素:1. 低迷行情致存栏持续下滑上半年生猪市场“跌跌不休”的行情令部分养殖成本较高的养殖户采取提前出栏并适当减产的措施来规避风险。

据农业部最新数据统计显示,截止6月底,我国生猪存栏43670万头,较年初减少6.88%,同比减少2.35%;能繁母猪存栏4 680万头,较年初下降4.68%,同比减少3.11%。

2. 五次收储力挽跌势,蓄水效应得以显现自4月13日起,商务部会同财政部、发改委等公开竞价收储五批中央储备冻猪肉,以充分发挥中央储备的调节作用,稳定国内生猪市场价格,保护生猪养殖户利益。

五次连续收储措施足见国家调控生猪价格、稳定生猪市场行情的决心,对国内生猪及饲料市场有一定的支撑作用,在消化多余供应的同时进一步提升市场信心。

图2 2009年-2010年(6月)我国生猪价格走势及冻肉储备启动时间5678910111213141516171819203. 疫病,一把锋利的双刃剑今春以来,受低温、干旱天气影响,疫病较为多发。

2010年1-6月份,我国大陆地区已向世界动物健康组织(OIE)上报O型猪口蹄疫疫情12次,发病区域分别为广东、深圳、甘肃、江西、贵州、宁夏、新疆、西藏、青海等地,其中上报感染猪群共计19319头,已全部扑杀。

2010年生猪市场回顾

2010年生猪市场回顾2010年我国生猪市场经历了“V型”走势,年初受“蓝耳病”疫情影响,生猪价格持续呈现下滑,1月份全国生猪月度价格为12.21元/kg,环比下降1.39%,较去年同期下降9.8%;今年年初生猪价格整体低于去年年初;4月份生猪价格为全年最低点,全国月度价格为9.85元/kg,与年初相比下跌24.0%,跌幅较大;下半年受冻肉收储影响,生猪价格出现反弹,迅速上涨至12.67元/kg(8月份),较“谷底”相比上涨29.0%,随后生猪价格进入小幅上涨阶段(9月份),10月份受“双节效应”的影响,生猪价格继续出现大幅上涨,10月初生猪价格为13.02元/kg,在11月底上涨为13.93元/kg,上涨幅度为7%。

1存栏持续下降,生猪价格难降1.1能繁母猪存栏持续下滑,生猪供应量减少2009年受生猪出栏压力影响,同时下游消费出现不同程度的萎缩,导致部分低产母猪遭到淘汰,能繁母猪由年初的5010万头下降到2010年年初的4690万头,下降幅度为6.8%。

2010年年初受到“蓝耳病”疫情的影响导致大量的能繁母猪死亡,后期生猪市场低迷而出现的大量屠宰母猪的现象最终导致2010年能繁母猪存栏量呈现下滑趋势。

从2010年各月能繁母猪存栏变化数据来看,1-8月份能繁母猪呈现快速下滑趋势,在8月第下滑至4580万头,较年初下降6.3%,随后9月能繁母猪存栏出现小幅回调,但随即的10月份又再次出现下滑现象。

现能繁母猪存栏已低于2006年水平。

1.2生猪存栏量持续2009年底生猪存栏持续呈现上涨趋势,在2009年底时达到46900万头,较年初上涨2.8%。

2010年年初受蓝耳病疫情影响,我国生猪存栏持续下滑,在6月底时达到最低点为44720万头,较年初下降2.0%。

随后生猪价格持续走高,养殖户补栏积极性有所增加。

从数据中看出,在11月时生猪存栏达到45470万头,但仍低于去年同期水平2.4%。

2 玉米价格上涨、成本增加玉米价格自2000年开始一直呈现上涨趋势,2010年玉米平均价格为2.0元/kg,较2000年玉米价格上涨幅度为100%,玉米价格的上涨无形中增大了养殖户的养殖成本,玉米价格上涨除了受到天气干旱而造成的影响外还受国家收储和外围市场减产等因素影响。

20102011年度国内生猪市场分析回顾及2012年走势预测市场直击

20102011年度国内生猪市场分析回顾及2012年走势预测市场直击在对2011 年全国生猪市场进行回顾分析2012年走势进行预测之前,我们首先回顾下去年年底发布的年度报告对2011年的走势预测:“2010年中国生猪产业链各个环节的变化已传递出一个信号:艰难的亏损期已经过去,生猪市场已经进入周期性上涨通道,淘汰掉的产能短期内很难恢复。

盈利期普遍在一年半到两年,而且最高点通常在进入盈利的一年左右,补栏恢复越慢,盈利期会越长。

……自繁自养头均盈利水平有望达300元以上,而且2008年后的猪市最高点也有望出现在2011年……告广大养猪人:艰难的2010年已经过去,做好饲养管理、疫病防控,把猪养好,2011年将是一个丰收年!”2011年已经过去,全国生猪市场的实际形势比我们预测的还要乐观。

在我们量化的20个指标里,只有猪病影响指数、总存栏指数、生猪供应和需求指数同比下降,其他指标均同比上涨,尤其是自繁自养头年均盈利水平不仅如期达到300元/头以上至537元/头,同比上涨539%,翻了近3番。

而且在经历了2010年的亏损和贯穿全年的疫病后,绝大多数退出养猪行业的中小散户在即使2011年猪价出现暴涨并长期保持高位运行、头均盈利连续4个月600元/头以上的刺激下,母猪的补栏积极性仍明显慢于上轮周期的2007、2008年。

“补栏恢复越慢,盈利期会越长”,由此可根据2011年母猪的补栏情况预测2012年的生猪存栏、出栏、供应情况也将会低于预期,而猪价将高于预期,出现2008年5月份周期性拐点后连续5个月暴跌的可能性非常小。

2012年全年猪价有可能长期保持在7-8.5元/斤,自繁自养头均盈利保持在200-400元/头间震荡。

2012年生猪市场最值得全国养猪人关注的有以下四个热点问题,也是决定2012、2013年走势的关键问题:疫病、宏观经济、母猪补栏积极性和粮食价格。

疫病风险随时可能对养猪生产和市场产生巨大冲击,宏观经济形势的好坏直接关系到猪肉的消费和政策调控,母猪的补栏积极性直接决定后期的存栏结构和供应,而粮食价格将决定饲料成本、养猪成本的变化。

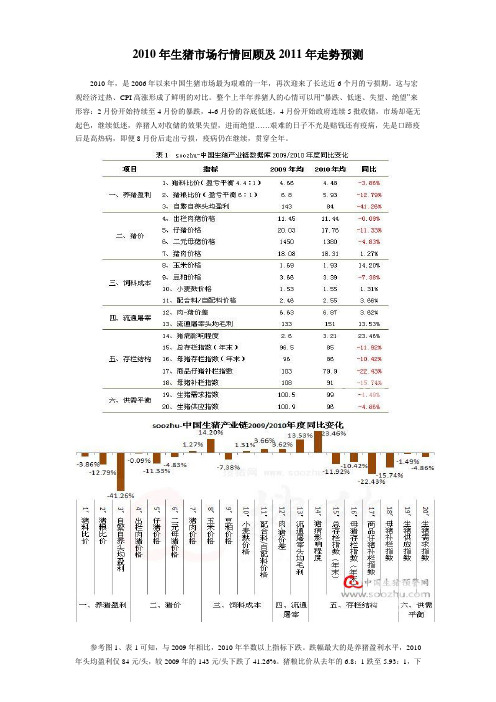

2010年中国生猪市场分析回顾及2011年走势预测

21 0 0年全年全 国 自繁 自养出栏 肉猪盈利只有 8 4元 , 头, 较 20 0 9年 的 1 3元 , 4 头下跌 了 4 . %。主要原因是 2 1 12 6 0 0年

综 合 来看 。2 1 0 0年上 半 年比 2 0 0 9年 亏损 程度 大 ,但 上 半年的亏损面积远大 于 2 0 的亏损,即使 2 1 0 9年 0 0年 8月

市场 是否还会持续 下跌、再次亏损 ? 2 1 的中国猪市究 0 1年 竟 是 “ 天”还 是 “ 春 寒冬 ”?本 文 为你详 解 中国猪市 ,仅

| ■ ∞ 卫■ a o m

・

i ' H ●

图 1 全 国 生猪 养殖 盈 利 周 期 预 警 (0 80 - 1至 2 1-22 ) 2 0 —10 0 01 ・7

了近 6个 月。原 因是 : 0 9年 6月 份第 一次 政府 收储 强力 20 拉升猪 市走出 了亏损 。但 2 1 0 0年 4月初至 6月份政 府先后

08. 1

・- . -_ -

●

10 09— — 1 09- 4 09- 09— 0 1 . 7 1 01 1 4 0- 10- 7 1 10 0-

论。所以选择一种优 质的猪瘟疫苗是我 防 治 上 的 深 刻 教 训 ! 由 于 在 P R 是 都可能发生 。但大部分猪场经营者只关 R S 们有效 控制瘟 病毒 感染的基 本条件。

而忽视了其他 原料 如豆粕 、 否免疫 上的长期争议 。导致 了 2 0 0 6年 注玉米原料 ,

4 .虽 然 典 型 的 P V C 2相 关 疾 病 的 大 暴 发 。最 后 还 是 通 过 在 全 国 进 行 强 麸皮 等及饲料 保管 和料槽残 留等环节 ,

5批收储 并未推动市场 走出亏损 ,仅仅 阻止 了猪市 的进 一步 下跌 。由于 2 0 0 9年 的亏损期短 且不够深 ,并未使过剩 产能 得 到及 时 淘汰 ,因此 ,2 0 0 9年 后 期 的反弹 不 如 2 1 0 0年 下 半年反弹力度强。

湖南省两型化生猪产业的发展现状及对策分析

、

湖南 省两型化生猪 产业的发展 现状

( 一) 产 业 生 产 情 况

生 猪 产业 在我 国农 业 生产 中一 直 占有 举 足轻 重 的地 位, 而湖南 作为 养猪大 省 , 依靠 自身具 有 的区位 条件 、 体 系 建设 、 政 策 扶植 、 相 关产 业 支持等 优势 , 生猪产业在近 年发 展迅速 、 潜力巨大 。2 0 1 1 年湖障 抖潴 出栏 垦占全国的 & 0 %, 多 年来连续居全 国第二位 , 中部地 区第一位 ; 连续多年来 , 湖南 生猪 出栏量居全国第 2 位, 人 平生猪 出栏量居全国第 1 位; 全 省有 2 6 个县年出栏生猪过 1 0 0 万头 , 6 2 个县被列入 国家生猪 调出大县 , 在全国生猪生产排名前 7 位 的大县中 占 6 席; 年外 销生猪量居全 国第 1 位, 年出 口 活大猪量居全 国第 2 位。 2 0 1 0 年年 末湖南省生 猪头数 4 O 4 4 . 8 6 万头 ,能繁母猪 4 1 2 . 0 2 万头; 2 0 1 1 年湖南 省 生猪 出栏数 为 5 5 7 5 . 9 万头 , 年 末 存栏数 为 4 1 5 8 . 2万头 , 猪 肉总产量为 4 0 6 . 1 万 吨。 湖南省 生猪主要 品种 分外来 品种 和地方 品种 两类 , 主要外来 品种 有杜洛克 、 长 白、 大 白及其 杂交组 合 品种 , 地方 品种 主要是 宁乡花猪 、 大 围子 猪 、 砂子 岭猪 、 桃 源黑猪 等 。往省外 调运 的猪 只以瘦 肉型三元 杂为 主 , 出 口活大猪 品种 全部是 瘦 肉 型三元杂 。湖 南省全部 生猪主要 出 口香港 、 澳 门地 区 , 其 中 香港占 8 1 . 9%, 澳门占 1 8 . 1 %。另外 也销 往广 东 、 广西 、 重 庆、 武汉 、 上海 等地 , 其 中 以广东 最多 , 占外 销 总量 的. 7 0 % 左右, 其 次是广西 , 占1 2 %, 再 次是武汉 , 占8 %。

2010年一季度生猪市场形势及后期走势预测

Hale Waihona Puke 3月生 猪 出场月 价 1 0 & 8

斤 .与

价 逐 月 上 涨

去年 4月下旬 接 近 ,与上 月 比下 跌 8 8 .% 8

( 每公 斤 下 跌 0 7元 ) . 9 ,与 去 年 同 期 比下 跌 1. % ( 3 2 每公 斤 下跌 1 5 ) 3 . 元 。 5

2月 猪 粮 比 平 均 57 : .与 上 月 比 . 1 6

1 3月 份生 猪 出 场价 、仔 猪 价 、 白条 肉 出厂 价 、 玉米 价 、 猪粮 比价 走势 —

1月

6 39 57 I6 52 .4

2月

3月

比生月 涨跌 ±元

比上 月 涨跌 %

—

1 .2 05

3O .7元 ) 。 14 - 月 主 要 批 发 市 场 玉 米 月 均 . 1 3

白条 肉出厂 价 、 玉米 价 、猪 粮 比价走 势

11 - 月 全 国 大 中 城 市 生 猪 出 场 . 2 3 月 均 价 大 幅 下 降

1月 头 均 盈 利 7 . 41 0元 , 与 去 年 5

月 比 下跌 46 % : .5

3月 生 猪 存 栏 4 1 0万 头 ,与 上 月 3

3月 仔 猪 月 价 l .1元/ 斤 .与 去 56 公 年 5月上 旬 接 近 ,与 上 月 比下 跌 5 6 . % 9

比 下 降 0 5 , 与 去 年 同 期 比 下 降 . % 4

16 .3% 。

12  ̄ . 1 3月全 国 4 0个农 村 集 贸 市 7

场 仔 猪 月 均 价 逐 月 下 滑

1月 玉 米 月 均 价 1 1元/ 斤 ,与 . 9 公

2010年国内生猪市场走势分析预测

2010年国内生猪市场走势分析预测2009年全国生猪存栏结构变化分析猪病形势分析:逐渐稳定但已导致全国生猪市场开始分化 2009年全国猪病影响呈现两头严重中间较轻的趋势,与2009年生猪市场两头高中间低的走势截然相反,充分折射出猪病对生猪存栏及供应的影响。

两次较为严重的猪病均为区域性的,分别出现在一季度和三、四季度。

但值得注意的是受这两次猪病影响较大的均是北方地区。

2009年初由于北方发生罕见旱情,导致部分地区猪呼吸道病、繁殖障碍病较为严重,存栏出现一定幅度下降。

六、七月份开始长江中下游部分地区发生猪瘟、链球菌等猪病,九、十月份华北、东北部分地区发生猪病。

受两次猪病影响最大的是北方,不仅导致北方部分地区生猪存栏结构以及市场供需格局均发生了较大变化,价格上涨,由于南方并未发生严重猪病,存栏量较大,供应充足,因此,还导致了南北猪价倒挂。

全国生猪市场开始出现区域性的分化,饲料成本较低的北方反而高于饲料成本较高的南方。

生猪总存栏指数:猪病影响导致连续下降 2009年全国生猪总存栏指数变化走势与去年截然不同。

2008年全年生猪存栏均处于恢复性上涨,且全年低于均衡水平。

2009年年初北方疫病导致短暂下降后,生猪总存栏恢复较快,并长期高于均衡水平。

因此,2009年二、三季度生猪市场进入低迷亏损,也折射出生猪总存栏及供应均处于较高水平。

但三季度末、四季度北方再次受猪病影响,总存栏再次降至均衡水平下。

截止到2009年12月底,全国生猪总存栏指数略低于均衡水平,但区域性差异非常大。

华北、东北大部分地区存栏可能低于全国平均水平,生猪供应仍有一定的缺口。

但由于华南、西南地区并未发生较严重的猪病,且补栏积极性持续较高,存栏持续增长,因此南方大部分地区存栏要高于全国平均水平,甚至均衡水平,生猪供应可能有一定程度的过剩。

因此,综合来看,目前全国生猪总存栏仅略低于均衡水平。

如后市不再受疫病威胁,充足的母猪存栏将可导致总存栏在不久的将来继续增至均衡水平以上。

如何看待2010年生猪市场形势与预测

Ma k t ay i re An lss

如 何看 待

2 0 生猪 1 0年

一

、

近 年 来 的产 业 背 景

是 每 千 克 1 .6 元 和 2 .7 兀 , 43 30

部 的数 据表 明 罔家用 于 扶 持发 展

猪 肉是 我 国 人 民 主 要 的 肉 食 品 来 源 , 占 日常 肉 类 消 费 的 ,但 是 ,普 遍 认 为 价 格 还 将 持

贴 等 , 免 征 养 殖 ( ) 业 所 得 猪 企

税 、 明 确 发 展 规 模 养 殖 ( ) 地 猪 用 政 策 等 , 政 府 的 扶 持 力 度 和 广 度 也 是空 前 的 。-  ̄ t , 政 府 为推 gW 进 养 猪 生 产 的 发 展 , 在 土 地 使

的 1 55增 长 到 l 63 :. : . ,养 猪 生 产 的盈 利 能 力 已 经 减 弱 , 市 场 风 险

动生 产发展以增加市场供 给量 ,

推 动 力 主 要 来 自市 场 ,但 政 府 可 以 通 过 政 策 引 导 和 扶 持 ,创 造 有 利 于产 业 发展 的政 策 环境 ,加快

比 年 最 高 价 格 分 别 回 落 1 .3 、 55 % 1 .8 , 年 平 均 价 格 分 别 回 落 23 %

03 % 和 02 % , 但 是 进 入 9 月 .4 .4

养 猪 生 产 的 资 金 投 入 达 l 0余 亿 5

元 , 资 金 支 持 几 乎 覆 盖 养 猪 生 产

补 助 、环 境 政 策 等 方 面 H 台 了 更 { 加优 惠 的政策 。

自 20 年 以来 , 08 米 、豆 粕 价 格 呈 持 续 上 涨 态 势 , 截 止 20 0 9年 8月 末 , 伞 国 平 均 价 格 分 别 达 每 千 克 17 元 和 44 元 , .9 .0

2010年生猪市场行情回顾及

2010年生猪市场行情回顾及2011年走势预测2010年,是2006年以来中国生猪市场最为艰难的一年,再次迎来了长达近6个月的亏损期。

这与宏观经济过热、CPI高涨形成了鲜明的对比。

整个上半年养猪人的心情可以用“暴跌、低迷、失望、绝望”来形容:2月份开始持续至4月份的暴跌,4-6月份的谷底低迷,4月份开始政府连续5批收储,市场却毫无起色,继续低迷,养猪人对收储的效果失望,进而绝望……艰难的日子不光是赔钱还有疫病,先是口蹄疫后是高热病,即便8月份后走出亏损,疫病仍在继续,贯穿全年。

参考图1、表1可知,与2009年相比,2010年半数以上指标下跌。

跌幅最大的是养猪盈利水平,2010年头均盈利仅84元/头,较2009年的143元/头下跌了41.26%。

猪粮比价从去年的6.8:1跌至5.93:1,下跌了12.79%,猪料比价从4.66:1跌至4.48:1,下跌3.86%。

全年出栏肉猪均价基本与去年持平,11.44元/公斤。

但饲料成本却大幅上涨,玉米、配合料价格分别涨至1.93元/公斤和2.55元/公斤,上涨了14.2%和3.66%。

豆粕价格较去年大幅下跌,从3.66元/公斤跌至3.39元/公斤,下跌7.38%。

猪价中降幅最大的是仔猪价格和二元母猪价格,这两个指标反映的是补栏积极性,分别从去年的20.03元/公斤和1450元/头跌至了17.76元/公斤和1380元/头,下跌了11.33%和4.83%。

反映出不仅亏损期间大量中小户退出,而且进入盈利后补栏依旧没有起色。

尽管出栏肉猪、仔猪、二元母猪价格均同比下跌,但猪肉价格却从去年的18.08元/公斤涨至了18.31元/公斤,上涨1.27%。

若生猪供大于求猪肉肯定也会供大于求。

出现这一反差的主要原因在于疫病频发、病猪长期扰市,导致活猪价格跌幅大于猪肉,从而表现为生猪严重供大于求的假象。

这通过肉-猪价差从去年6.63元/公斤扩大至6.87元/公斤,上涨3.62%已经得到验证。

湖南生猪调研报告

湖南生猪调研报告调研目的:了解湖南肉猪养殖、五号病影响、毛猪销售等情况调研时间:2010年4月11日~2010年4月24日抽样产区:长沙、湘潭、株洲、邵阳、娄底、郴州湖南区域散户数量逐步减少,养户养殖规模在扩大,全省整体养殖量并没有减少。

小户养殖为主的传统养殖大区肉猪数量减少,肉猪养殖不断向可发展规模场区域转移。

规模养户或者养殖场肉猪品种以良种瘦肉猪为主。

传统养殖户或者养殖场目前还是湖南区域的肉猪养殖中坚力量,新进入行业者暂未能给行业带来冲击。

当地肉猪养殖的上下游企业进入肉猪养殖业数量迅速增加,其多数目前还是属于起步阶段,而养殖户对当前养殖信心不足。

本轮五号疫情在湖南各地有散发,严重程度略弱于两广区域五号病对肉猪的影响。

湖南肉猪内销有着品种的差异,良种瘦肉型猪主要面向一线城市,良杂或者土杂猪面向二三线城市及乡镇市场;外调主要以入粤为主,一小部分销往湖北、江西等地,外调肉猪以良种、良杂为主。

一、生猪养殖发展概况湖南区域散户数量逐步减少,养户养殖规模在扩大,全省整体养殖量并没有减少。

经过06年高热病,07年蓝耳病、09年高热病及2010年五号病的洗礼后,湖南散养户数量已经大量减少,目前养殖量在几头的散户比例低,90%的养殖户养殖肉猪数量在一百几十头以上。

经过疫病洗礼后,存活下来的养户在资金和技术方面实力较为有保证,不少养户也转变养殖模式,更多养户趋向于自繁自养,这两年他们不断扩大规模,保证了当地的肉猪对内对外供给。

小户养殖为主的传统养殖大区肉猪数量在减少,肉猪养殖不断向可发展规模场区域转移。

调研发现,长沙县金井镇当时日出栏十多车,目前出栏不足当时的四分之一,邵阳市洞口县的情况也与之类似;在传统的养殖区域,因目前低迷的行情,养殖风险加大,部分散养殖者更希望挂靠养殖公司,通过“公司+农户”养殖模式来减少肉猪经营风险。

由于经济发展对肉猪养殖环保的影响,紧靠长株潭等大、中城市郊区乡镇的养殖区因环保和城市规划问题,不少猪场涉及到环保拆迁问题,长株潭养殖量不断缩减,而周边娄底、邵阳、岳阳等地的养殖量呈不断上升态势。

2010年生猪市场形势分析与猪药市场预测

济 发展 又步 入 了快车 道 国是 传统 的猪 肉消 我

费 大 国 .猪 肉是 我 国居 民的主 要 肉食 品之一 . 占 日常 肉类 消 费 的 6 %以 上 据 2 0 0 0 9年 1 2

2 价 格 周 Βιβλιοθήκη 情 况 餮 信煎 河 南省康 星药 业 : 信 打造 品牌 , 诚 专心 塑造 形象

曼鲤 童 o_ y Qr一 e一 .

上 的生 猪 定 点屠 宰 企 业 白条 肉出 厂价 格 连续

4周 小 幅 上 涨 , 1 2 日一 2月 2 日 。 平 均 1月 6 1 周

白条 猪 肉价格 为 1 . 59元/ 千克 . 1 比 1月初 上涨 33 _% 虽 然还 处 于恢 复性上 涨 阶段 . 但农 历春

杨 建

栏尤 其是 能繁母 猪存栏 的下 降 .预示着 2 1 00

年生 猪存栏 的减少 和价 格 的上扬 .这 是 市场 “ 以稀 为贵 ” 则 的正常 体现 法

謇

为 6 结 果美 国等 主要 猪 肉出 口国 的猪 下水 %. 大 量涌 入 国门 来 我 国生猪及 其产 品进 口将 未

逐 渐减 少对 国外 的依 赖 .因此 2 1 0 0年不 可能

和 我 国 的 香 港 地 区 . 猪 主 要 出 口 到 我 国 香 港 活

4 a

乙 n

和 澳 门地 区 .0 0年 还 将 可 能 恢 复 出 口至 俄 21 罗斯 国进 E猪 肉及其 产 品的 主要 国家有 加 我 l

拿大 和法 国 。 0 8年奥 运会 期 间 , 20 为满 足猪 肉 及 其 产 品供 应 .国家 将 进 E关 税 由 1%调 降 l 2

2010年生猪市场形势分析与预测

据对 部分养殖 场随机调 查 显示 , 后

肉是我 国人 民主要 的肉食品来 源 , 境 ,加快生产 和市场 有效供 给的恢 复。 备母猪需求 旺盛 ,能繁母猪潜在产 能过 占日 常肉类 消费的 6 % 以上 。多年来 , 国 自 2 0 以来 ,国家 出台一系列 扶持 大 。预计 来年生 猪供应 充足 , 0 我 0 7年 价格有望 国民经济快速发 展 , D G P多年连续增 长 养猪 生产发展 的政策 , 政部 的数据表 再创新低。 财 近 1% , 0 经济发展带动 人民生活水平的 明 国家用 于扶 持 发展 养猪 生 产 的资金 1 猪市场 运行情况 . 母 改善, 以猪 肉为主导的 肉类 消费稳定 增 投 入达到 1 0余亿元 , 5 资金支持 几乎覆

后 备母 猪 需 求 旺 盛 。据 调 查 显 示 ,

长 ,0 7 2 0 年人均达到 3 .5妇 , 2 4 人们对猪 盖养猪生产 的各个环节 : 母猪补贴 、 良种 近期我 国后备母猪供不应求 ,交易体重 肉 的消 费正在 逐渐 向猪 肉制 品的质 量 补 贴 、 险 补 贴 、 展 规 模 养 殖 补 贴 、 保 发 治 下 降 , 对 国 内 大 型 种 猪 企 业 的 调 查 显 据

、

生活水平不 断提高 , 肉食 品的需求不 的认 为价格 还将 持续 回落 ,担 心 20 对 06 产业 的持续 发展 面临一系列挑 战 : 断增加 , 猪业 必将不断发展 。 在 国家政 年生猪养殖下 滑的局 面重演 。全 国的生 市场价格波动 , 成本持续上涨 , 疾病 与环 策引导 和市 场机制作 用下 , 调动 了广大 猪价 格不再居 高不下 , 随着生产 的发展 , 境压力越来越大等 ,这都在不同程度上

二 、 前 市 场 形 势 当

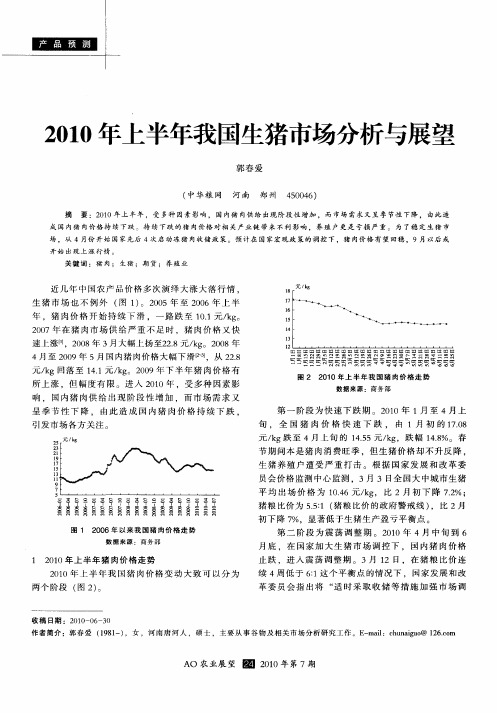

2010年上半年我国生猪市场分析与展望

21 0 0年 1月初 开 始 ,猪 肉价 格 持 续 下 跌 ,春节

消 费旺 季 并 未 对 生 猪 市 场 产 生 明显 的刺 激 效 应 。此 次生 猪 价 格 下 跌 速 度 较 快 ,波 及 范 同广 ,短 短 几周 生 猪 价 格 就 跌 至 盈 亏 平 衡 线 以下 ,导 致 部 分 养 殖 场 户 出现 亏 损 ,养 殖 积 极 性 受 到 一 定 影 响 。猪 肉价 格

生 猪 市 场 也 不 例 外 ( 1 。2 0 图 ) 0 5年 至 2 0 0 6年 上 半

年 ,猪 肉价 格 开 始 持续 下 滑 ,一 路 跌 至 1 . 01元/ g k。 20 0 7年 在 猪 肉市 场 供 给严 重 不 足 时 ,猪 肉价 格 又 快 速上涨l 0 8 3 大幅上扬至2 . /g 0 8年 1 】 0年 月 ,2 2 8元 k 。2 0 4月至 2 0 0 9年 5月国 内猪 肉价格 大幅下 滑[1 2 .从 2 . - . 3 2 8 元/ g回落至 1 . 元/ g 0 9年下 半 年 猪 肉价 格 有 k 41 k 。2 0

爱 譬 啐 军 耳 §§ 孽 寻 量 l § §§ l § 军 寻 寻 § § 至 §

图 1 20 0 6年 以来 我 国猪 肉价 格 走 势

数 据 来 源 :商务 部

猪粮 比价 为 5 : ( . 1 猪粮 比价 的政府 警 戒线 ) 比 2 5 , 月

初下降 7 %,显 著低 于生猪生 产盈 亏平衡 点 。

引发 市场各 方期 。2 1 0 0年 1月 至 4月 上

旬 ,全 国 猪 肉 价 格 快 速 下 跌 . 南 1月 初 的 1 . 70 8 元/ g跌 至 4月上 旬 的 1 .5 / g k 4 元 k ,跌 幅 1 . 5 48 %。春

2010年我国肉类行业发展概况

“十一五”期间,我国肉类加工业克服畜禽原料价格剧烈波动,各种严重自然灾害、动物疫病危害和世界金融危机等不利影响,积极调整产业结构,转变发展方式,提高质量效益,取得了一系列新进展:一、肉类总产量增加,产业结构逐步改善2010年我国肉类总产量达到7925万吨,比上年增长了3.6%。

其中,猪肉产量5070万吨,增长3.7%;牛肉产量653万吨,增长了2.7%;羊肉产量398万吨,增长2.2%;禽肉产量1658万吨,增长3.9%;杂禽肉产量146万吨,增长5%。

禽蛋产量2765万吨,增长0.8%。

主要禽畜产品的增长为肉类加工业的发展奠定了物质基础。

2010年肉制品总产量达到1200万吨,比上年增长了7.1%;比2005年的890万吨增加了310万吨,增长34.8%。

肉制品产量在肉类总产量中所占比重达到15.1%,超过了“十一五”规划的预订指标。

2010年肉类工业产业结构调整的基本特点是,规模化屠宰增长加快,肉类加工规模以上企业数量在行业内所占比重上升;肉禽类罐头制造稳步发展。

其中,畜禽屠宰规模以上企业2237家,比上年的2076家增加了161家,增长7.76%;资产总额1499亿元,比上年的1154亿元增加了345亿,增长29.91%。

肉制品加工及副产品加工规模以上企业1817家,比上年的1620家增加了197家,增长12.16%;资产总额1440亿元,比上年的1101亿元增加了338亿元,增长30.77%。

2010年畜禽屠宰企业和肉类加工企业结构比为55.2:44.8。

与上年相比,肉类加工规模以上企业数量在行业内占比上升2.9个百分点。

肉禽类罐头制造规模以上企业99家,比上年的91家增加了8家,增长8.79%;资产总额65.2亿元,比上年的51.7亿元增加了13.45亿元,增长26%;销售收入118亿元,比上年的94亿元增加了24亿元,增长25.28%。

二、产业集中度提升,区域布局渐趋合理2010年畜禽屠宰及肉类加工规模以上企业总数达到4054家,比2005年度的2466家增加了1588家,增长64.3%。

湖南省2010年6月生猪生产监测分析报告

湖南省2010年6月生猪生产监测分析报告雷勇【摘要】@@ 1 当前生猪生产情况rn据全省270个生猪定点监测村监测数据显示,6月养猪户数为46 503户,比5月减少488户,环比减少1.04%,同比减少2.43%,养猪户数连续五个月呈下降趋势,下跌总幅度为5.37%;6月份存栏生猪602 468头,比5月减少2.05%,同比减少5.17%,6月份出栏生猪130 323头,比5月增加5.76%,同比增加1.85%;能繁母猪存栏73 115头,比5月减少462头,减少幅度0.63%,同比增加 0.01%.【期刊名称】《湖南畜牧兽医》【年(卷),期】2010(000)004【总页数】3页(P43-45)【作者】雷勇【作者单位】湖南省畜牧水产局畜牧处,湖南,长沙,410006【正文语种】中文【中图分类】F327.31 当前生猪生产情况FIG1.湖南270个监测村生猪存栏走势图据全省270个生猪定点监测村监测数据显示,6月养猪户数为46 503户,比5月减少488户,环比减少1.04%,同比减少2.43%,养猪户数连续五个月呈下降趋势,下跌总幅度为5.37%;6月份存栏生猪602 468头,比5月减少2.05%,同比减少5.17%,6月份出栏生猪130 323头,比5月增加5.76%,同比增加1.85%;能繁母猪存栏73 115头,比5月减少462头,减少幅度0.63%,同比增加0.01%。

此外,据810个监测户(以规模户为主)存栏数据显示,6月份存栏146 284头,环比增长0.02%,同比增加5.8%。

也就是说,规模户存栏数反而有微幅增加,这表明我省规模养殖正在逐步代替传统散养。

2 生猪存栏结构根据6月份810个监测户生产效益监测数据显示,能繁母猪、小猪(20kg)、中猪(20~60kg)和大猪(60kg以上)存栏量分别占生猪总存栏量的10.34%、24.01%、35.52%、28.59%。

存栏结构中,能繁母猪连续6个月小幅下降,占生猪比例已接近正常水平,仔猪比例也随之下降;而由于近几个星期生猪价格止跌回暖,养殖户见势加快出售压栏生猪,存栏大猪比例下降较快;中猪比例偏高,预计未来一两个月生猪出栏数量仍将保持稳定。

2010年上半年生猪生产形势分析及后市展望

2010年上半年生猪生产形势分析及后市展望2010年上半年,生猪养殖全面亏损,其中4、5、6月的猪粮比价低于5.0︰1,生猪价格连续三个月处于重度下跌的“红色预警区域”。

同时,国家自4月起,先后五次启动冻肉收储稳定生猪价格。

7月21日,生猪饲养重回盈亏平衡点之上,截止8月份第二周生猪平均价格12.17元/kg ,较四月份上涨了27.7%,且有继续上涨的趋势。

养殖效益好转,养殖户市场预期向好。

肉价似乎不由自主地又走上了“过山车”的老路,“猪贱伤农,肉贵伤民”的恶性循环似乎又要上演。

我们不禁要问,下一步生猪价格将何去何从?此次价格上涨能持续到什么时候?生猪养殖户上半年亏损程度如何,下半年是否能真正赚钱?国家的调控措施是否能够从根本上解决猪肉价格的剧烈波动问题?《中国猪业》编辑部进行了一系列调研、访谈,并结合数据谈谈我们对这些问题的看法,供大家参考。

本刊编辑部图12010年和2009年生猪价格走势对比数据来源:农业部畜牧业司表12010年1~6月全国生猪和母猪存栏单位:万头:::::::::::::::::::::::::::::::::::::::::43670 ::::::::::::4680 ::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::1上半年生猪、能繁母猪存栏递减2010年上半年,全国生猪存栏、能繁母猪存栏量总体呈递减趋势。

截止6月底,生猪存栏数量止跌回升,能繁母猪存栏则继续小幅下降。

据农业部畜牧业司发布的最新存栏数据显示(下同),6月份,全国生猪存栏为43670万头,与上月相比(简称同环比,下同)上升0.69%,与去年同期相比(简称同比,下同)下降2.35%;能繁母猪4680万头,环比下降0.43%,同比下降3.11%(表1)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年湖南生猪及猪肉制品产业发展分析

慧典市场研究报告网讯2009年湖南省出栏生猪7856万头,列全国第二位,人平出栏量居全国第一位;外调和出口生猪3275万头,居全国第一位,猪肉产量475万吨左右,每年出口分割肉40000吨左右。

生猪养殖是湖南省传统优势产业。

按统计,2009年湖南省出栏生猪7856万头,列全国第二位,人平出栏量居全国第一位;外调和出口生猪3275万头,居全国第一位,猪肉产量475万吨左右,每年出口分割肉40000吨左右。

在新形势下,巩固传统市场,开拓新兴市场,扩大活大猪及猪肉制品出口,对于促进我省农产品出口,增加农民收入,发展农村经济具有重要意义。

一、湖南省活大猪及猪肉制品出口现状

(一)活大猪出口现状

1、出口规模:2006年出口活大猪358479头,出口额4755.62万美元;2007年出口活大猪329306头,出口额5707.45万美元;2008年出口活大猪238612头,出口额5753.64万美元;2009年出口136168头,出口额2523.63万美元(见图一)。

出口规模从09年来看呈下滑趋势。

(图一)

2、品种和销地:湖南省生猪主要品种分外来品种和地方品种两类,主要外来品种有杜洛克、长白、大白三个及其杂交组合品种,地方品种主要是宁乡花猪、大围子猪、砂子岭猪、桃源黑猪等,往省外调运的猪只以瘦肉型三元杂为主,出口活大猪品种全部是瘦肉型三元杂。

全部出口香港、澳门地区,其中香港占89.9 %,澳门占18.1 %。

3、养殖基地和骨干企业:据统计,湖南省年出栏50头以上和500头以上的规模养殖户分别达35.5万户和1.9万户;出口注册规模猪场61家。

由于国家对供港澳活大猪有严格的品质、检验检疫等方面的严格规定,我省只有61家注册猪场具有供货资格。

同时国家对供港澳活大猪实行配额制,我省只有湖南新五丰股份有限公司具有供货资格。

(二)猪肉制品出口现状

1、规模和市场:猪肉制品产品是湖南第一大出口畜产品。

在2009年那样艰难的出口形势下,猪肉制品出口2.8万吨,增长13.7%(近4年猪肉制品出口情况如图(二)所示)。

出口市场主要是港澳地区。

2009年湖南出口猪肉制品占香港市场的70%以上。

(图二)

单位:头、万美元

2、主要品种:冷冻分割肉出口约占全省猪肉制品比重的70%,冻整头中猪(80—100斤)、冻乳猪占20%,深加工制品如焙烤中猪、肉丸占10%。

3、出口企业:湖南省有猪肉制品出口业绩的企业21家,出口额前5位的企业是韶山丰裕食品有限公司、韶山港越食品有限公司、湘潭市伟鸿食品有限公司、洞口县三可食品有限责任公司、邵阳宝庆肉类联合加工有限公司。

湘潭地区三家企业(丰裕、港越、伟鸿)2009年总共出口猪肉1.7万吨。

其中,鲜冷冻猪肉出口量和出口额分别占猪肉制品出口的66.87%和45.47%。

二、湖南省活大猪及猪肉制品出口存在的主要问题

(一)管理政策变化,对我省传统活大猪出口企业发展增添诸多不利因素。

1、代理政策变化:从2007年下半年开始,商务部开始供港活猪代理体制改革。

2007年7月21日商务部赋予广南行有限公司内地供港活猪代理资格,与五丰行有限公司享有同等代理权限;2007年10月22日商务部赋予香港农业专区有限公司内地供港活猪代理资格,与五丰行有限公司享有同等代理权限。

2、国内供货政策变化:2007年9月30日,商务部、国家质检总局公布:广州力智、河源恒昌农牧、湛江东海畜牧、深圳康达尔、江西五丰牧业、河南潢川豫鸣产六家企业获得自营出口资格。

2008年元月14日,商务部、国家质检总局公示:广三保等31家注册猪场获得自营进出口资格。

3、配额管理政策变化:2008年3月26日,商务部办公厅下发《商务部办公厅关于供港活大猪月度配额安排有关问题的通知》(特急商办贸函[2008]37号),其中有如下规定内容:“关于配额数量调剂,(一)对实际执行中月度配额数量不足的企业,可从本企业剩余年度配额中自动调剂获得,并向发证机构申领出口许可证,发证机关根据企业申请数量核发许可证。

广州特办不再进行月度配额数量的调整。

(二)对实际执行中年度配额数量不足的企业,可通过本省(市)商务主管部门向商务部提出申请,商务部将及时予以追加。

”即从2008年4月开始,配额对供港活猪出口企业已不再是一种制约或瓶颈,只要是获得商务部供港活畜经营的资格和当地商务厅的支持。

月度配额不足的企业,可从本企业剩余年度配额中自动调剂获得;年度配额不足的企业,可通过本省(市)商务主管部门向商务部提出申请,商务部将及时予以追加。

配额已只是一种形式,实质是已全面放开。

上述政策的变化,导致配额下达额远大于市场实际需求,造成市场供大于求,影响整个市场,买手趁机加大库存,压制市场价格。

内地出口企业长期大幅亏损,出口持续下降。

如今年元月下达月配额为251300头,香港市场每月的实际销售量为12.2万头,达到市场需求2.1倍。

09年1-10月商务部下达出口配额2051300头,实际供港1275280头,达到市场需求的1.61倍,配额失去有效调控作用,配额已经名存实亡。

湖南一直是供港澳生猪大省,其出口业务基本由湖南粮油控股的湖南新五丰股份有限公司独家经营。

在2007年上半年之前,香港五丰行和澳门南光粮油是内地鲜活冷冻食品在香港、澳门的统一代理机构,负责市场的协调、代理销售。

湖南粮油与上述两家机构在业务上有着50多年的合作历史,湖南猪供港澳业务也一直保持稳定的局势,多年来一直保持出口量第一的地位。

在目前这种状况下,给我省活大猪的供港澳经营带来较大冲击,使我省活大猪出口业务大幅下滑。

调研中湖南新五丰反映,企业在两难中选择:增加出口数量,则产生亏损;减少出口数量,提升出口质量,则能略有盈利,但又有降低了市场份额。

(二)备案或注册的养殖猪场规模偏小,肉品深加工水平较低。

湖南省的注册猪场大多为中小规模的注册猪场,质量情况也不乐观,抗风险能力较弱。

除新五丰自有猪场外,敢于真正面对香港市场的省内注册猪场还没有,这是湖南供港出口的隐忧所在!在出口的猪肉制品中,白条肉、冷冻肉比重大,分割肉、冷却肉、小包装的肉比重小;生肉制品多、熟肉制品少;高温肉制品多、低温肉制品少;低档产品多、高档优质产品少;中初级加工品多,精深加工品种少。

参照欧美标准,一头猪经过加工转化,可加工成200多个产品,而我省的决大多数企业在只能加工成80多个产品,不足设计加工能力的一半。

这表明了湖南肉类科技与加工水平低,不能适应肉类消费快速发展和多样化的需求。

(三)出口市场单一,抗风险能力较弱。

我省无论是活大猪还是肉制品主要是供港澳地区,活大猪比例是100%,肉制品也高达90%。

在早期我省供港澳活大猪及肉制品,是承担中央政府交给湖南的政治任务。

随着港澳的回归和我国市场经济体制的建立并完善,运用市场经济的办法发展生猪产业,拓展新兴市场,分散单一市场风险等来扩大出口特别重要。

调查发现,张家界港越食品有限公司近年来积极开拓吉尔吉斯坦市场取得明显成效。

09年出口牛肉制品2000吨,出口额1370万美元。

(四)“大市场,小企业,少品牌”现象严重。

目前,世界活猪年贸易量每年约1800万头,猪肉制品贸易量约600万吨。

猪肉制品净出口大国主要为欧盟和北美,净进口大国主要集中在亚洲的日本、韩国、新加坡、菲律宾、俄罗斯、香港等国家和地区以,进口量约300万吨。

据预测,未来世界肉类消费增量的80%在亚洲,中国具有明显的地缘优势,出口潜力较大。

随着生猪优势产业带建设的不断推进,动物疫病防控水平不断提高,生猪屠宰加工业不断发展,与发达国家的差距将逐渐缩短,并与国际标准接轨,活大猪及猪肉制品出口前景看好。

然而我省除湖南新五丰的企业和品牌外,大的企业和叫得响的品牌都少。

由于省内生猪养殖处于“大市场、小经营、无品牌”的一个状态,直接导致产品在国内、国际市场上的低端性。

尤其是湖南省生猪生产中质量安全问题也较为突出,影响湖南省生猪的市场信誉。

如08年广东省的“瘦肉精”事件,矛头直接指向湖南猪。

目前,在广东生猪市场上,湖南生猪市场份额进一步遭广西、湖北、江西等省的挤压,在广东市场有滑坡趋向。

九十年代,湖南省生猪在广东占据80%以上的市场份额,现在只占有不超过50%的市场份额,而且由于生猪质量不高,在广东市场上的价格也低于广西、湖北、四川等省。