非寿险准备金评估ppt课件

非寿险准备金评估共42页

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

非寿险准备金评估

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

Байду номын сангаас

《非寿险精算(第4版)》课件第11讲 非寿险责任准备金评估模型1

· 若评估日期在 t2 之后, 图 1 中赔案的未决赔款准备金为个 案准备金.

2 已报告赔案未来进展准备金 (future development on known claims).

3 已发生未报告准备金 (provision for incurred but not reported claims, IBNR).

2/21

未到期责任准备金评估模型 未决赔款准备金评估模型

对于经营非寿险业务的保险公司来说, 准备金一般是负债表 上金额最大的项目. 非寿险产品的特点是先收保费, 后兑现保单承诺, 保险公司 需要预留一部分资金用于支付未来可能产生的保险责任. 责任准备金分为三大类: 未到期责任准备金, 未决赔款准备 金, 理赔费用准备金.

链梯法的重要假设是赔款支出具有稳定的延迟. 即每个事故 年的赔款有类似的发展过程.

使用已付赔款的缺点是没有利用个案准备金的信息, 已付赔 款受理赔部门处理赔案的速度影响.

使用已报案赔款可以克服以上缺点.

一般地, 在理赔速度发生变化时, 已报案赔款比已付赔款更 加稳定.

鉴于链梯法的假设, 在理赔速度发生变化时, 使用已报案赔 款更合适.

10/21

流量三角形

未到期责任准备金评估模型 未决赔款准备金评估模型

链梯法 (chain-ladder method) 期望赔款法 (expected claims method) Bornhütter-Ferguson 法 Cape Cod 法

保险精算原理与实务课件 14 非寿险准备金

1

第一节

引言

未到期责任准备金:在准备金评估日为尚未终止的保险 责任而提取的准备金。

决赔款准备金:保险公司对尚未结案的赔案而提取的准 备金,包括已发生已报案未决赔款准备金、已发生未报 案未决赔款准备金和理赔费用准备金。

已发生已报案未决赔款准备金:为保险事故已经发生并 已向保险公司提出索赔,保险公司尚未结案的赔案而提 取的准备金。

间接理赔费用准备金 =[(已发生已报案未决赔款准备金+其它IBNR准备金)

×50%+12

7

三、准备金进展法

(1)构造已付赔款和已发生已报案未决赔款准备金的流 量三角形;

(2)用各个事故年和进展年的已付赔款观察值除以同一 个事故年在前一个进展年的已发生已报案未决赔款准备 金,求得已发生已报案未决赔款准备金的支付率,并计 算和选定各个进展年的平均支付率;

(3)用各个事故年和进展年的已发生已报案未决赔款准 备金除以同一个事故年在前一个进展年的已发生已报案 未决赔款准备金,求得已发生已报案未决赔款准备金的 结转率,并计算和选定各个进展年的平均结转率;

2

已发生未报案未决赔款准备金:为保险事故已经发生,但 尚未向保险公司提出索赔的赔案而提取的准备金。

理赔费用准备金:为尚未结案的赔案可能发生的费用而提 取的准备金。

直接理赔费用准备金:直接发生于具体赔案的专家费、律 师费、损失检验费等而提取的准备金。

间接理赔费用准备金:非直接发生于具体赔案的费用而提 取的准备金。

4

二、三百六十五分之一法

三百六十五分之一法是对保险责任尚未终止的保单,逐

单按照保单的保险期间进行未到期责任准备金评估,采

用的公式为:

保单到期日

准备金评估日

新准则下的非寿险合同准备金评估规则ppt课件

数/365或风险分布法。

安诚保险

(二)未到期责任准备金-原方法与新方法比较

在原法定准备金下,未到期责任准备金为以下两者比较,如后者大于前者, 需提保费不足准备金: 总保费×未到期天数/365或风险分布法(UPR) 未来赔款、理赔费用及保单维持费用等的总量的谨慎估计(不贴现)

3、附加风险边际。 根据自身的数据测算并确定,也可以根据未来净现金流出的稳定性和可能 的波动幅度选择符合行业标准要求的边际(2.5%-15%)。 未决赔款准备金风险边际=(已发生已报告未决赔款准备金+IBNR贴现)× 未决赔款准备金风险边际率

安诚保险

(三)未决赔款准备金-基本原则

4、理赔费用准备金。 ①直接理赔费用准备金 采用《非寿险责任准备金管理办法》所规定的逐案估计法/流量三角形进行 评估。 ②间接理赔费用准备金(根据经验比例评估) 间接理赔费用准备金=(已发生已报告未决赔款准备金×50%+IBNR) ×间接理 赔费用率

安诚保险

(二)未到期责任准备金-首日计量

以下示例说明在新准备金计量准则下,由于损失率的变动将会对未 到期责任准备金产生的影响。基本假设为: 未到期责任准备金为50万元 首日费用:10万元 保单维护费用:12万元。

情景一(损失率为50%): 未到期责任准备金= Max(50-10, 50*0.5+12) = Max(40, 37)=40

项目

一、营业收入 二、营业支出 三、营业利润/(亏损) 四、利润/(亏损)总额 五、偿付能力充率%

货币单位:万元

2009年预算 2009年预计 2009年预计 2009年预计

非寿险精算实务第3讲

非寿险精算实务第3讲:非寿险准备金评估模型Contents1非寿险业务准备金的分类 (6)1.1未到期责任准备金 (7)1.2未决赔款准备金 (8)1.3理赔费用准备金 (11)2未到期责任准备金评估方法 (12)2.1比例法 (13)月比例法 (13)2.2风险分布法 (15)流量预期法 (15)3未决赔款准备金 (18)3.1流量三角形(run-off triangle) (21)4链梯法 (23)4.1实例 (24)逐年进展因子 (24)平均值的计算方法 (25)下三角预测值 (27)未决赔款估计值 (28)4.2链梯法的代数表达 (29)计算进展因子 (30)选定进展因子 (31)估计每个事故年的最终赔款 (32)估计每个事故年的未决赔款准备金 (33)4.3使用已付赔款数据的不足之处 (34)5案均赔款法 (35)5.1已报案案均赔款 (36)计算已报案案均赔款的逐年进展因子及其平均值 (39)预测已报案案均赔款流量三角形的下三角部分 (40)预测最终案件数(链梯法) (41)估计未决赔款准备金 (43)6准备金进展法 (44)6.1实例 (47)数据 (47)计算准备金支付率及其平均值 (49)计算准备金结转率及其平均值 (50)估计已报案未决赔款准备 (51)估计未决赔款准备金 (52)7Bornhuetter-Ferguson法 (54)7.1实例 (58)数据 (58)计算进展因子 (59)计算未决赔款准备金 (60)B-F vs 链梯法 (62)8广义线性模型 (63)8.1随机模型的一般假设 (64)9理赔费用准备金类型 (68)10直接理赔费用准备金 (69)10.1比率法 (70)数据 (70)求得比率 (71)比率的进展因子 (72)每单位已付赔款的已付直接理赔费用 (73)估计最终赔款(表9-6中(2)) (74)计算直接理赔费用准备金 (74)11间接理赔费用准备金 (75)间接理赔费用占日历年已付赔款 (76)12尾部因子的估计 (80)12.3简单近似法 (83)13特殊赔案的处理 (84)13.1大赔案和零赔案的处理 (85)大赔案的处理 (85)零赔案的处理 (88)13.2周期性变化的处理 (89)数据 (90)进展因子 (91)上下半年的进展因子 (92)以季节为单位的流量三角形 (93)14评估结果的检验 (94)14.1预测值与未来的观测值对比 (95)●未到期责任准备金●未决赔款准备金●理赔费用准备金●准备金评估的特殊议题未到期责任准备金1非寿险业务准备金的分类1.未到期责任准备金2.未决赔款准备金3.理赔费用准备金1.1未到期责任准备金在准备金评估日尚未终止的保险责任而提取的准备金。

非寿险准备金评估-图解

年比例法(1/2法)

假设每年的保费收入均匀流入,因此可以近

似认为所有承保保单从年中开始生效,每张 保单在年底只能赚到当年保费的一半。 以1年期保单为例,采用1/2法评估2008年的 业务在2008年12月31日的未到期责任准备金 为: 1/2×当年度保费收入

季比例法(1/8法)

2m 1 p 8

i, j i i, j

E si , j

式中 i , j 表示事故年i在进展年j的平均每案赔款支付 xi 额; 而 表示事故年i发生的所有赔案的平均每案 ni 赔款支付额。

234 475 969 1796 2881 3929 10284

3717 4319 4946 5676 6142 5818 30618

234 0 471 -4 1101 132 2223 427 3726 845 5879 1950 13634 3350

比较两表数据可以发现采用不同数据评估的 IBNR准备金有较大的差异,这种情况下应当 继续核查原因最终确定适当的IBNR数据。

E Ci , j

表示事故年i在第j个进展 E Ci , j j 年支付的赔款占全部赔 款的比例, j 0 j 0 从而有 E Ci , j xi p j ,其中 p j 1 。

pj

第5章非寿险准备金评估

第五章非寿险准备金评估学习目标口了解非寿险责任准备金的概念,理解保险公司提取责任准备金的必要和准备金的构成口掌握未到期责任准备金的各种评佑方法,理解各种评枯方法的适用条件,并对其做充分性检验,理解保费不足准备金提取的必要性口掌握未决赔款准备金的各种评估方法,理解各种评估方法的优缺点及其适用条件口掌握直接理赔费用准备全和间接理赔费用准备金的评估方法口能时未决赔款准备金做合理性检验§5.1 非寿险责任准备金概述5.1.1 非寿险责任准备金的概念保险公司的经营是负债经营,它有一个很显著的特点,即业务收人发生在先,赔款支出发生在后。

根据大数法则的原理,保险公司承保大量的同类风险保单,通过管理和运作客户预先缴纳的保费所形成的保险基金,达到分散风险、分摊损失并获取利润的目的。

但是保险公司对客户的负债具有很大的不确定性,对于一份没有到期或是没有终止的保险合同来说,无法确定在保险期间内,是否会发生保险事故?即使知道已经发生了保险事故,也不一定能很快确定最终的理赔金额和结案时间。

因此,保险公司必须定期对这些未了责任进行评估。

非寿险业务,是指除人寿保险以外的保险,包括财产损失保险、责任保险、信用保险、保证保险、短期健康保险和意外伤害保险①等以及上述保险的再保险业务。

非寿险责任准备金,则是指经营非寿险业务的保险公司,对其所承保的有效保单未了责任评估后的资金准备。

对不同的评估时点而言,它是对该有效非寿险保单所承担的未了责任大小的最好估计。

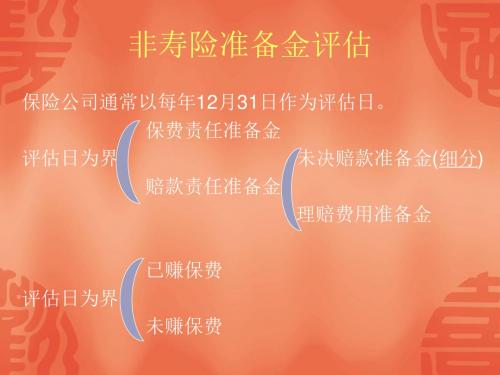

5.1.2 非寿险责任准备金的构成保险公司通常以每年的最后一天(12月31日)作为会计评估日,对保险业务进行评估核算并编制相应报表。

对于一张有效保单而言,以评估日为界,要么还没有发生保险事故,要么已经发生保险事故。

相应地,责任准备金被分为保费责任准备金(Premium Reserve )和赔款责任准备金(Loss Reserve)。

对于还没有发生保险事故的有效保单,保险公司在本年度不需要承担任何赔款支付,但对于已收取的所有保费收人,是否可以作为已获取利润全部人账呢?以评估时点为界,该张有效保单的保费可以分为两部分:一部分覆盖从保单生效日到评估时点这段时间,称为“已赚保费”;另一部分覆盖从评估时点到保单到期日这段时间,称为“未赚保费”。

保险精算课件(毛保费、准备金及非寿险)

5%

300.9146 1010.089 2113.979 3559.155 5241.886 6912.118 8277.164

6%

52.16807 656.3789 1658.925 3051.96 4761.409 6535.802 8039.333

7%

-99.6104 412.7306 1314.783 2639.422 4346.693 6195.168 7816.236

第1节 附加费用分类

1、理论上计算毛保费,等于纯保费加上附加费用,似 乎需要先计算费加费用。但实际当中的计算,通 常并不是上述这样算,而是运用收支平衡合理原 理,同意将毛保费纳入收支平衡表中考虑。 2、考虑毛保费时需要留有余地,考虑安全加成(即利 率、死亡率和费用率保守估计),同时还要考虑 利润及分红因素。

第2节 毛保费率

练习: 某40岁的人投保20年缴费的终身保险,保额为 5万元,其附加费用为首年100元加毛保费的50% 提取,续年按每单30元固定费用和3%的毛保费 提取,一旦死亡,按100元固定费用和保额的 0.2%提取,求毛保费。

第2节 毛保费率

1、毛保费率公式推导 2、毛保费率确定的三种方法 1、保单费法 2、带状法 3、警示费率法

第二节 准备金计算方法

7.2.1 准备金的未来法公式 练习:某20岁的人投保延期40年期的终身年 金保险,保额1万元,保费分20年每年年初 缴纳,保险金年初支付,试计算:(1)投 保人年缴纯保费是多少? (2)投保第12 年末的责任准备金。(3)投保第25年末的 责任准备金。

第二节 准备金计算方法

图1 发行给0岁人-50年期 1000元定期保险的期末准备金

准备金 60 50 40 30 20 10 0

非寿险第十三讲PPT课件

1998 22603 40064 54301 64114 71257 75950 78224 83196

1999 22054 43970 58737 71841 78076 81287

88287

2000 20166 39147 51319 60417 66402

70741

2001 19297 37355 50391 62347

2000 20166 18981 12172 9098 5985

2001 19297 18058 13036 11956

2002 20555 22343 19934

2003 17001 16567

2004 11346

1、计算累积和最终赔付额

各年累积赔付额流量三角形(单位:千元)

最终赔付额

发生年

01234 5 6

T (IBNR* (1 a%)Q*)

IBNR*为IBNR准备金 Q*为已估计的个案准备金(case reserve)

例

已知某保险公司各日历年的UALE费用和总 赔付额,IBNR准备金为$90million,个案准

备金为$320million。假设40%的UALE是用来 建立新的理赔案件,60%是用来支付未结案的 案件,问公司应计提多少ULAE准备。

最终进展因最子终比率 1.01 7.01% 1.02 6.53% 1.046 5.96% 1.213 5.65% 1.1571 5.40% 2.199 5.52% 2.859 5.44%

3、计算比率进展因子

4、比率进展因子

发生年 0-1 1-2 2-3 3-4 4-5 5-6 6-7+

1998 1.13 1.41 1.29 1.17 0.93 1.26

4准备金评估-PPT精品文档

应用:见下页

7

例

承保起期开始后第X月 1 2 3 4 5 6 每月已赚保费比例 七十八法则 12/78 11/78 10/78 9/78 8/78 7/78 逆七十八法则 1/78 2/78 3/78 4/78 5/78 6/78

7

8 9 10 11

2019

2019

850

567

1,678

14

累计已付赔款的进展因子

事故年 发展年 0- 1 1- 2 2- 3 3- 4 4- 5 5- 6

2019

2019 2000 2019 2019 2019

1.773

1.994 1.941 1.936 2.087 1.974

1.355

1.336 1.311 1.349 1.465

5/24

7/24 9/24

九月

十月 十一月

17/24

19/24 21/24

六月

11/24

十二月

23/24

5

比例法:三百六十五分之一法

保险止期 准备金评估日 保险止期 保险起期

保费收入

保单生效日

事故发生日 准备金评估日

保单到期日 时间T

6

风险分布法:七十八法则与逆七十八法则

假设:

对于七十八法则,自承保起期开始后,风险的发生呈现 逐月等额递减的趋势。对一年期的保单,自承保起期开 始,在每月内的风险以比例12:11:10:……逐月递减。 12+11+…+1=78。 对于逆七十八法则,自承保起期开始后,风险以比例1: 2:3:……逐月等额递增。

直接理赔费用准备金:为直接发生于具体赔案的专家费、 律师费、损失检验费等而提取的 间接理赔费用准备金:为非直接发生于具体赔案的费用而 提取的

非寿险精算(保险精算课件PPT)

费用:指保险公司支出的承保费用、管理费用和

理赔费用等。 利润附加:保险公司经营保险业务应该获取的利 润水平(资本金的成本)。 赔付率:赔款与保费之比。

3.2 纯保费 讨论要点: 免赔额 赔偿限额 共同保险 通货膨胀 对索赔频率和索赔强度的影响

非寿险精算

目前,世界精算界将精算领域划分为五大 方向: 寿险精算 非寿险精算 投资精算 养老金 健康保险

Chapter 2 损失模型

2.1 基本概念 在非寿险精算中,最常见的两个随机变量 就是损失金额(用X表示)和损失次数(用 N表示)。

公式回顾

F(х )=Pr(X≤х ) E(X)=

赔付率法

首先根据赔付率计算费率的调整幅度(即费率调 整因子),然后对当前的毛保费进行调整得到新 的毛保费。 计算公式: R=AR0 其中: R表示新厘定的毛保费 R0表示当前的毛保费 A表示费率调整因子

调整费率因子(A)=经验赔付率(W)/目标赔 付率(T) 经验赔付率(W)是经验期的最终赔款与等水平 已赚保费(是指用当前费率水平计算的经验期的 已赚保费)的比率 W=经验期的最终赔款(L)/风险单位数(E)*R0 目标赔付率 T=L/(E*R)=P/R=(1-V-Q)/(1+F/P) =(1-V-Q)/(1+G) G表示固定费用与赔款之比

火灾保险

以存放在固定场所并处于相对静止状态得财 产为保险标的,由保险人负责赔偿被保险 财产遭受保险事故所造成的经济损失。 承保的保险责任 影响费率的因素 保额的确定

运输保险

运输保险承保各种交通运输工具及其所承 运的货物在保险期间因各种灾害事故造成 的意外损失。包括: 运输工具保险: 汽车保险(车身损失保险、第三者责任保险) 船舶保险 航空保险 运输货物保险

第六章非寿险准备金评估ppt课件

例6.2(例6.1续)

❖ 1)由例6.1的累积赔款流量三角形表6.4,计算各年进

展因子。

表6.5 逐年进展因子

逐年进展

事故年 0-1

1-2

2-3

3-4

4-5 5-6+

2000 2.1954 1.4068 1.1246 1.0738 1.0630 1.0551

❖ 流量三角形是一个上三角矩阵,列表示事故发生年, 行表示赔款进展年,表中交叉项的元素可以是赔款 额或累积赔款额,也可以是索赔次数或累积索赔发 生次数。

例6.1

某保险公司2006年对某非寿险业务的赔款支出如下:

表6.1 保险公司2006年的赔款支出数据

事故发生 年度 2006 2005 2004 2003 2002

如:0-1年:( 2 . 0 5 0 7 2 . 2 2 5 3 2 . 4 2 6 5 ) / 3 2 . 2 3 4 2

③ 剔除最大和最小值后的简单平均值 如:0-1年:剔除2003年的2.0507和2005年的2.4265,

( 2 . 1 9 5 4 2 . 0 9 1 8 2 . 2 4 9 5 2 . 2 2 5 3 ) / 4 2 . 1 9 0 5

2002 1090 2452 3636 5146 6326 6775 7148

2003 1382 2834 4810 6870 7932 8495 8963

2004 2246 4998 8180 10849 12527 13416 14155

2005 3428 8318 12747 16906 19521 20906 12058

非寿险准备金评估课件

• (2)在责任准备金评估日假设所有保单退保时 的退保金额。

习题4.2充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费 不足准备金。

充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费 不足准备金。

三、未决赔款准备金

• 准备金的产生过程

满期 保费

•未到期责任准备金

•报

•结

•出险 •4/30 案

案

•1/1

•4/15 •5/15 •6/30

•12/31

•起保日期

评

估

日

期

已

报

I

案

B

未

N R

评

决 、 理

估

赔

日

费

期

用

• 终保日 期

2

1

2、已发生未报案未决赔款准备金(IBNR)

(1)、比率法

05年之前,按不超过当年实际赔款支出额的4% 提取。

二、未到期责任准备金

• 定义:是在评估日对有效保单未到期部分的保 险责任所作的资金准备。

•已赚部分 •责任占比(p%)

•未赚部分 •责任占比(1-p%)

•保单生效日

•评估日12月31号

•保单到期日

评估方法介绍

• 1、比例法

• (1)年比例法(1/2法)

• 假设是每年的保费收入均匀流入,因此可以近 似的认为所有保单在年中开始生效,保单在年 底只能赚到当年保费的一半。

专题四 非寿险准备金评估

保险公司经营最大的特点?

• 负债经营 • 保险公司通过承保大量的同类风险保单,通过

管理和运作客户预先缴纳的保费所形成的保险 基金,达到分散风险、分摊损失并获取利润的 目的。

非寿险第九讲(准备金)

分析:1、1997的第一进展年的比率较高,与往年不一致。 2、2000年第一进展年的比率正常。

6、已报告索赔数

Accident Age in months: Year 12 24 36 48 84 1994 32,751 41,201 41,618 41,755 41,774 1995 33,736 39,528 39,926 40,044 1996 27,067 32,740 33,084 33,183 1997 24,928 29,796 30,074 30,169 1998 25,229 31,930 32,281 1999 17,632 21,801 分析:发生年2000的索赔数较低。 2000 15,609 60 72

分析:1、发生年1997和1998的已发生损失增量较大。 2、1998年底公司理赔和承保是否出现情况

4、已付损失的增量

Accident Age in months: Year 12 24 36 48 60 72 84 1994 22,603 17,461 14,237 9,813 7,143 4,693 2,274 1995 22,054 21,916 14,767 13,104 6,235 3,211 1996 20,166 18,981 12,172 9,098 5,985 1997 19,297 18,058 13,036 11,956 1998 20,555 22,343 19,935 1999 17,001 16,567 2000 11,346 分析:第一个进展年和第二个进展年的已付损失款增量 大体相等。

– 理赔人员根据索赔案件的有关信息确定其损 失金额的估计方法,该方法力图对赔案的损 失逐件进行估计。 – 需要考虑索赔额、理赔延迟、利息和通货膨 胀等因素。 – 主观性过强、耗时耗力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•习题4.1 •假设某公司2008年四个季度的财产保险保 费收入依次为500万元、230万元、320万元 、100万元,假定保费收入是均匀分布,请 试分别按照下列方法计提2008年末的未到 期责任准备金 •(1)按照季平均法 (2)按照年平均法

.

(3)月比例法(1/24法)

• 假设各月份的保费收入均匀流入,这样可以近 似地认为所有的保单都从月中生效,每张保单 在当月只能赚到半月的保费。

.

26

.

27

.

28

.

29

b、案均法

• 未决赔款准备金包括三项:

• (1)已发生已报案未决赔款准备金 • (2)已发生未报案未决赔款准备金(IBNR) • (Incurred But Not Reported Reserve) a、狭义IBNR准备金, b、已报案未立案准备金 c、未决赔案的未来进展准备金(最初估计的已报案未决赔

款准备金与最终的实际支付额之间的差额), d、重立赔案准备金(已完成赔付的赔案,经过一段时间

• 即使已经知道发生了保险事故,也不一 定能很快确定最终的理赔金额和时间。 因此保险公司必须定期对这些未了责任 进行评估

.

• 非寿险责任准备金:是指经营非寿险业 务的保险公司,对其所承保的有效保单 未了责任评估后的资金准备

.

一、非寿险责任准备金构成和分 类

•非寿险准备金简单说分成以下几类: •1、保费责任准备金(未到期责任准备金) •2、赔款责任准备金(未决赔款准备金 Outstanding Claim Reserve+理赔费用准备金 Claim Adjustment Expense Reserve) 3保费不足责任准备金

专题四 非寿险准备金评估

.

保险公司经营最大的特点?

险保单

,通过管理和运作客户预先缴纳的保费 所形成的保险基金,达到分散风险、分 摊损失并获取利润的目的。

.

• 保险公司对于客户的负债具有很大的不 确定性,对于一份没有到期或是没有终 止的保险合同来说,无法确定在保险期 间内,是否会发生保险事故。

.

10

(4)日比例法

• 根据实际保单的承保期限,以日为基础逐单对 未赚保费准备金进行评估的一种方法,该方法 不需要任何的假设,精度最高。

• 公式:(未到期天数/承保总共天数)*保费收 入

.

11

.

3、保费不足准备金 • 针对实际的赔付可能大于所提取的未赚保费责

任准备金,而计提的准备金 • 《保险公司非寿险业务准备金管理办法实施细

后,如出现新的信息,有可能被重新提起并要求额外 增加赔付) • (3)理赔费用准备金 a、直接理赔费用准备金,b、间接理赔费用准备金

.

准备金评估分析

• 准备金的产生过程

满期 保费

•未到期责任准备金

•报

•结

•出险 •4/30 案

案

•1/1

•4/15 •5/15 •6/30

•12/31

•起保日期

评

估

1)、基于已付赔款数据的链梯法:

.

.

.

23

.

24

•例题:增量已付赔款额流量三角形如下表所示, 假设第三年以后不会再有新的赔款发生,试计 算各个事故年的未决赔款准备金。(进展因子 选取采用原始加权法)

.

25

2)、基于已报案赔款数据的链梯法 该方法计算过程与已付赔款数据链梯法的计算过 程完全一致。

不足准备金。

.

充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费

不足准备金。

.

三、未决赔款准备金

• 定义:为评估日之前已经发生了保险事 故但还没有完全结案的有效保单所作的 资金准备

生效时点

评估时点

责任终止时点

事故 时点

报告 立案 时点 时点

赔付 结案 时点 时点

•报告延迟、理赔延迟—短. 尾业务、长尾业务

.

二、未到期责任准备金

• 定义:是在评估日对有效保单未到期部 分的保险责任所作的资金准备。

•已赚部分 •责任占比(p%)

•未赚部分 •责任占比(1-p%)

•保单生效日

•评估日12月31号

.

•保单到期日

评估方法介绍

• 1、比例法

• (1)年比例法(1/2法) • 假设是每年的保费收入均匀流入,因此可以近

似的认为所有保单在年中开始生效,保单在年 底只能赚到当年保费的一半。 • 公式1/2*当年的保费收入 • 以1年期为例,如果2010年保费收入1000万, 2010年12月31号 评估未到期责任准备金为: ½*1000=500万

.

• (2)、季比例法(1/8法)

• 假设保费在每个季度是均匀流入,因此可以认 为保单是在每个季度中间时刻开始生效,每张 保单在当季度只能赚到当季度保费的一半

日

期

已

报

I

案

B

未

N R

评

决 、 理

估

赔

日

费

期

用

• 终保日 期

2

.

1

2、已发生未报案未决赔款准备金(IBNR)

(1)、比率法 05年之前,按不超过当年实际赔款支出额的4% 提取。

(2)、模型预测法 确定性模型:链梯法、案均赔款法、准备金进 展法、B-F法。 随机模型:过度离散的泊松分布链梯模型、负 二项分布链梯模型、负二项分布的正态近似链 梯模型、MACK模型、Gamma模型。 动态模型:卡尔曼滤波模型。

• 公式:(2m-1)/8*第m个季度的保费收入

• 以一年期为例,2010年四个季度保费收入分别 为100、200、300、400万,则2010年12月31号 未到期责任准备金为: 1/8*100+3/8*200+5/8*300+7/8*400

• 课后题第一题

• 生效时点、结束时点、评估日期

• 未赚保费因子

则》第六条规定,未到期责任准备金要进行充 足性测试,未到期责任准备金的提取金额不低 于以下两者中的较大者: • (1)预期未来发生的赔款与费用扣除相关投 资收入之后的余额。 • (2)在责任准备金评估日假设所有保单退保 时的退保金额。

.

习题4.2充足性测试的例子

•假设退保时退保金额为90元,计算需要计提的保费

.

IBNR(未报案未决赔款准备金)评估符号和关系 CV=RV+IBNR IBNR=LU-PC-RV

=LU-RL =CV-RV CV:未决赔款准备金 RV:已报案未决赔款准备金 LU:最终赔款 PC:已付赔款 RL:已报案赔款

.

a、链梯法 如果没有外来因素(如通货膨胀率)的干扰, 则各事故年的赔款支出具有相同的发展模式,