汇率风险管理(PPT 53页)

合集下载

《汇率风险管理》课件

定义:汇率风险是指因汇率变动 导致企业以外币计价的资产和负 债的价值发生变化,从而给企业 带来财务损失的可能性。

交易风险是指企业在跨境交易中 因汇率波动而导致的实际经济损 失。

经济风险是指由于汇率波动对企 业未来现金流和整体经济价值的 影响。

汇率风险产生的原因

国际收支

利率差异

当一国对外贸易出现逆差时,外汇需求增 加,供给减少,导致本国货币贬值,从而 增加企业的汇率风险。

动态调整

根据汇率风险的变化,适时调整投资组合,保持 风险敞口的平衡。

汇率风险的保险措施

购买外汇保险

通过购买外汇保险,将汇率风险转移给保险公司,降低损失。

投保贸易保险

为进出口贸易投保贸易保险,确保在汇率波动时能够获得保险公 司的赔偿。

建立风险准备金

预留一部分资金作为风险准备金,用于应对汇率风险造成的损失 。

05

案例分析

企业A的汇率风险管理案例

总结词:成功应对

详细描述:企业A通过采用多元化的货币支付方式,有效地分散了汇率风险。同 时,他们还利用金融衍生工具,如远期合约和期权,来锁定未来的汇率,从而确 保了业务的稳定发展。

企业B的汇率风险管理案例

总结词:忽视风险

详细描述:企业B在国际化扩张过程中,未能充分认识到汇率风险的重要性。由于缺乏有效的风险管理措施,该公司遭受了巨 大的经济损失,其业务发展也受到了严重阻碍。

汇率风险的识别与评估

汇率风险的识别方法

01

02

03

历史数据分析法

通过分析历史汇率数据, 识别出汇率波动的模式和 趋势,从而预测未来的汇 率风险。

基本面分析法

基于宏观经济基本面,如 经济增长、通货膨胀、利 率等,分析汇率变动的根 本原因。

上课用第三篇汇率风险管理

第9章 汇率预测

3、国际费雪效应(Internal Fisher Effect)

费雪效应表达了名义利率与预期通货膨胀率之 间的关系; 购买力平价建立起汇率与预期通货膨胀率之间 的关系; 国际费雪效应则表示名义利率与汇率之间的关 系。

第9章 汇率预测

关系如下所示:

St 1 Pd 1 id S0 1 Pf 1 i f

忽略中间项,就得到国际费雪效应:

St 1 id 若if较小,可得近似S国0 际1费雪i f效应公式:

St S0 S0

id

if

国际费雪效应表明:在金融市场间,以国际资本流动的

形式进行套利活动使得两国的利率之差成为将来即期汇

率变动的无偏估计。

第9章 汇率预测

4、利率平价

国际费雪效应反映的是即期汇率、利率和将来 即期汇率之间的关系。 利率平价定理则反映即期汇率、利率和远期汇 率之间的平价关系。 利率平价定理表明:远期外汇市场所报的远期 外汇升水(或贴水)率大致等于两国的同期利 率之差。

第9章 汇率预测

公司收益评价的需要

在披露跨国公司收益时,子公司收益要合并、 折算为母公司所在国的货币。要预测收益,就 必须合理预测汇率。

假定IBM有两个子公司:一个在日本;一个在 俄国。且卢布将贬值、日元将升值,试问:两 个子公司收益在并入母公司时将因此受到怎样 影响?

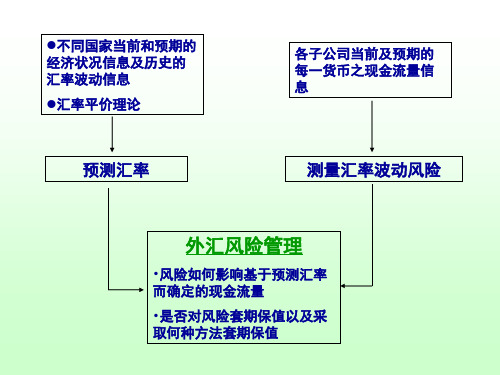

汇率预测

跨国公司预测汇率的动机

第9章 汇率预测

四、预测汇率的方法 P235

在实际中,预测汇率变动的方法有许多种,概 括起来大致可分为三类,即技术分析法、计量分析 法和模式分析法。 1、技术预测法

技术分析法是建立在“历史会重现”假设下的, 试图从过去的汇率变动中来预测未来汇率的变化趋 势,把握买卖时机。

第十四章 商业银行汇率风险管理 《商业银行管理学》ppt课件

表14-1 银行美元交易记录表

买入(+) 10

100

150 100

360

位:万美元

合计 +10 -200 +100 -100 +150 +100 -100 -40

该银行在每个时期美元头寸都是不平衡的,都有缺口头寸。 当汇率变动时,这些缺口头寸有汇率风险。例如,美元/英镑的即 期汇率从1.48下降到1.45,即期多头头寸将损失3000英镑。为了 控制缺口头寸的汇率风险,银行要制定对应每种货币各个时期的 缺口限额,当缺口超过限额时,交易员必须在外汇市场上对冲多 余的头寸。

表14-2 用市场汇率重新核算后的美元头寸

期限

即期 1个月 2个月 3个月 6个月 12个月 24个月 合计

美元金额( 万美元)

+10 -200 +100 -100 +150 +100 -100 -40

原来 汇价

1.48 1.49 1.46 1.46 1.45 1.43 1.40

原来相当于 英镑(英镑)

二、基于经济理论的基本因素分析法 除了上文提到的通货膨胀、利率之外,经济增长 率、中央银行的干预、市场预期和投机力量都是影响 汇率长期和短期变动的基本因素,各国的宏观经济政 策也会通过以上因素对汇率发生作用。在不同的时期, 各种因素对汇率变动的影响程度各异,它们的影响有 时相互抵消,有时相互促进。 基础因素分析就是这样一种方法,也是汇率预测 最常用的方法,这种方法的依据是汇率的变动取决于 各国之间基本经济状况的表现差异,一系列宏观经济 变量可以代表这种差别,并且在时间上领先汇率的变 动。将基本因素纳入适当的经济计量模型中,可以全 面地评估这些因素与汇率之间的影响,找出汇率变动 的规律。

《汇率风险的管理》PPT课件

第七页,共39页。

第一节 外汇(wàihuì)风险概述

二、汇率(huìlǜ)风险的成因分析

3.汇率风险的产生与时间因素有密切联系

汇率的变动总是与一定的时间相联系。在同一时间,汇率 不可能发生变动;时间延续越长,汇率变动的可能性越大, 其可能发生的变化幅度也越大,相应(xiāngyīng)的汇率风险 也就越大。从经济主体外币交易的达成到结算的实际发生, 均有一个时间期限问题。例如进出口交易的达成到外汇实 际收付,借贷协议的达成到贷款的提用以及本息的实际偿 付,投资决策的产生到实际投入资金等,时间成为汇率风 险构成中的另一个重要因素。

(2)掉期外汇买卖限额 (3)敞口头寸限额

(4)止损点限额

第二十四页,共39页。

第四节 汇率风险(fēngxiǎn)的管理

四、汇率(huìlǜ)风险管理的一般方法

(一)各种限制(xiànzhì)措施

2、外部限额管理 这种管理办法主要是为规避交易中存在的清算风险、

第三页,共39页。

一、汇率(huìlǜ)风险的概念

汇率风险敞口(chǎnɡ kǒu)(foreign exchange exposure),又称受险 部分,是指金融机构在外汇买卖中买卖未能抵消的那部分面临着 汇率变动风险的外币金额。 具体来讲,包括: (1)在外汇交易中,风险头寸表现为外汇超买(即多头)或超 卖(空头)部分。 (2)在企业经营中,风险头寸表现为外币资产负债不相匹配的部 分,如外币资产大于或小于负债,或者外币资产与负债在数量上相 等,但期限不一致。

如果净外汇敞口为正数,意味着外币对本币的币值下降 时银行将面临外汇亏损;反之,如果净的外汇敞口为负 数,则当外币对本币的币值上升时,银行将面临亏损。

显然,银行为了避免汇率风险,可以(kěyǐ)把持有的某 一币种外币资产总额同该币种外币负合总额完全匹配, 同时把它购入和售出的这种外币数额完全匹配。或者, 银行可以(kěyǐ)将它在某种外币买卖上存在的不相匹配 同它在该种外币的资产和负债之间存在不相匹配相互 抵消,从而使它的以该币种表示的净敞口风险等于零。

汇率风险课件

❖ 一般的情景分析需要重新计算度量分析指标,要 注意考虑各种头寸的相关关系和相互作用。

❖ 情景分析中所用的情景通常包括基准情景、最好 的情景和最坏的情景。

决策树分析

❖ 决策树分析又可称为概率分析,概率分析是通过 研究各种不确定因素发生不同幅度变动的概率分 布及其对投资方案经济效果的影响,对方案的净 现金流量及其经济效果指标作出某种概率描述, 从而对方案的风险情况作出比较准确的判断。

汇率风险课件

9.1 市场风险概述

❖ 市场风险是指由于市场供求或价格因素(如利率 、汇率、证券价格、商品价格与衍生品价格)发 生不利变动而使公司的表内和表外业务或公司价 值发生损失的风险。

❖ 根据风险因素的不同,它可以分为利率风险、汇 率风险(包括黄金)、证券价格风险、商品价格 风险与衍生品价格风险。

资产组合中各证券的价格走势,从而编制出资产 组合的收益率分布来度量VaR。

9.4 市场风险分析

缺口分析

❖ 缺口分析是衡量利率变动对公司当期收益的影响 的一种方法。

❖ 它是将所有生息资产和付息负债按照重新定价的 期限划分到不同的时间段内。在每个时间段内, 将利率敏感性资产减去利率敏感性负债,再加上 表外业务头寸,就得到该段时间段内的重新定价 “敏感性缺口”。

9.3.4 金融衍生品的敏感性度量

F F SS1 2 2 SF 2S2F t tF rr F S1S2tr

2

风险价值

❖风险价值(Value at Risk, VaR)是指在一 定的持有期内,在给定的置信水平下,利率、汇 率等市场风险因素发生变化给公司造成的潜在最 大损失。可以表示为:

P ro b ( P V a R ) 1 c

❖ 久期分析可用于衡量银行的经济价值对利率变动 的敏感性。

❖ 情景分析中所用的情景通常包括基准情景、最好 的情景和最坏的情景。

决策树分析

❖ 决策树分析又可称为概率分析,概率分析是通过 研究各种不确定因素发生不同幅度变动的概率分 布及其对投资方案经济效果的影响,对方案的净 现金流量及其经济效果指标作出某种概率描述, 从而对方案的风险情况作出比较准确的判断。

汇率风险课件

9.1 市场风险概述

❖ 市场风险是指由于市场供求或价格因素(如利率 、汇率、证券价格、商品价格与衍生品价格)发 生不利变动而使公司的表内和表外业务或公司价 值发生损失的风险。

❖ 根据风险因素的不同,它可以分为利率风险、汇 率风险(包括黄金)、证券价格风险、商品价格 风险与衍生品价格风险。

资产组合中各证券的价格走势,从而编制出资产 组合的收益率分布来度量VaR。

9.4 市场风险分析

缺口分析

❖ 缺口分析是衡量利率变动对公司当期收益的影响 的一种方法。

❖ 它是将所有生息资产和付息负债按照重新定价的 期限划分到不同的时间段内。在每个时间段内, 将利率敏感性资产减去利率敏感性负债,再加上 表外业务头寸,就得到该段时间段内的重新定价 “敏感性缺口”。

9.3.4 金融衍生品的敏感性度量

F F SS1 2 2 SF 2S2F t tF rr F S1S2tr

2

风险价值

❖风险价值(Value at Risk, VaR)是指在一 定的持有期内,在给定的置信水平下,利率、汇 率等市场风险因素发生变化给公司造成的潜在最 大损失。可以表示为:

P ro b ( P V a R ) 1 c

❖ 久期分析可用于衡量银行的经济价值对利率变动 的敏感性。

汇率风险PPT课件

❖ 当企业在盈亏平衡点附近经营,即销售量接近于 Qt时,投资项目的经营风险很大,或经营上的安 全程度很低,销售量微小的下降都可能使企业发 生亏损。

YOUR SITE HERE

2. 动态盈亏平衡分析

LOGO

❖ 在考虑资金的时间价值和所得税等因素的条件下 ,项目的动态平衡点就是项目净现值为零的那一 点,即动态保本销售量就是使项目净现值为零的 销售量。

T CFt

1 =

P0

T t 1

CFt (1 y)t

t

T CFt

t 1

/ (1 y)t P0

t

t1 (1 y)t

P P D y= P D* y 1 y

YOUR SITE HERE

3. 久期分析

LOGO

久期缺口 正值 负值 零值

利率变动

上升 下降 上升 下降 上升 下降

资产价值 变动

减少 增加 减少 增加 减少 增加

❖ 如果某因素在较大范围内变动,才会影响原定方 案的经济效果,即表明该因素的敏感性弱,风险 损失后果较小。

YOUR SITE HERE

LOGO

❖ 通常作为敏感性因素的有: ❖(1) 投资额,包括固定资产投资和追加的流动资

产投资; ❖(2) 项目寿命期; ❖(3) 产品的产销量; ❖(4) 产品价格; ❖(5) 经营成本,特别是其中的变动成本; ❖(6) 项目寿命期末的设备残值; ❖(7) 折现率。

k

E(ri ) rf bik k k 1

LOGO

YOUR SITE HERE

9.3.4 金融衍生品的敏感性度量

LOGO

F

F S

S

1 2

2F S 2

S 2

F t

t

YOUR SITE HERE

2. 动态盈亏平衡分析

LOGO

❖ 在考虑资金的时间价值和所得税等因素的条件下 ,项目的动态平衡点就是项目净现值为零的那一 点,即动态保本销售量就是使项目净现值为零的 销售量。

T CFt

1 =

P0

T t 1

CFt (1 y)t

t

T CFt

t 1

/ (1 y)t P0

t

t1 (1 y)t

P P D y= P D* y 1 y

YOUR SITE HERE

3. 久期分析

LOGO

久期缺口 正值 负值 零值

利率变动

上升 下降 上升 下降 上升 下降

资产价值 变动

减少 增加 减少 增加 减少 增加

❖ 如果某因素在较大范围内变动,才会影响原定方 案的经济效果,即表明该因素的敏感性弱,风险 损失后果较小。

YOUR SITE HERE

LOGO

❖ 通常作为敏感性因素的有: ❖(1) 投资额,包括固定资产投资和追加的流动资

产投资; ❖(2) 项目寿命期; ❖(3) 产品的产销量; ❖(4) 产品价格; ❖(5) 经营成本,特别是其中的变动成本; ❖(6) 项目寿命期末的设备残值; ❖(7) 折现率。

k

E(ri ) rf bik k k 1

LOGO

YOUR SITE HERE

9.3.4 金融衍生品的敏感性度量

LOGO

F

F S

S

1 2

2F S 2

S 2

F t

t

汇率风险管理ppt课件

次日〔营业日〕〕; • 隔日买卖〔前一个交割日是次日,后一个交割日是

后日〕,主要用于银行调整短期头寸。 • 〔3〕远期对远期掉期买卖 • 即买进或卖出一笔期汇的同时,卖出或买入一笔交

割日期不同的期汇。

2.运用举例

〔1〕即期对远期

设外汇市场行情为:

即期汇率

GBP/USD=1.6750/60

2个月掉期率〔升水或贴水〕

本币流出

• 如:上海一家公司2个月内要支付30万美圆,3个月内有20万欧元流入

•

2月

3个月

•

空头位置

多头在位

•

30美圆

20万欧元

三种方法在应收账款中的运用

• 2006年上海农行嘉定支行某客户在8月初提出在 月末有一笔大额美圆结汇,希望经过远期结汇躲 避汇率风险。但8月初美圆走弱,远期结汇价钱很 不理想,客户不断没有下单委托。8月14日,美 圆反弹,外汇买卖中心报出的美圆开盘价为 799.05,较上一买卖日大幅上升了145个基点。 上海农行国际部买卖员进展分析后,以为应该协 助客户抓住美圆反弹的时机及时办理远期结汇。 嘉定支行当即联络客户,最终以797.54的价钱为 客户成交。8月30日,该笔远期结汇到期,客户 以商定的价钱797.54办理了到期交割,而当日即 期外汇市场美圆中间价收于795.90,客户结汇价 超越当日即期中间价164个基点

• 2个月远期汇率:1欧元=1.2554-1.2594 美圆

•

251.8外汇风

〔二〕BSI法

• 在应付账款中采用该方法,与应收账款 有所不同,借入的是本币,经过即期合 同兑换成外币后,再在外汇市场上〔如 欧洲货币市场〕进展投资。如上面的例 子中,假设采用BSI法,其根本机制如以 下图

• 操作步骤:

后日〕,主要用于银行调整短期头寸。 • 〔3〕远期对远期掉期买卖 • 即买进或卖出一笔期汇的同时,卖出或买入一笔交

割日期不同的期汇。

2.运用举例

〔1〕即期对远期

设外汇市场行情为:

即期汇率

GBP/USD=1.6750/60

2个月掉期率〔升水或贴水〕

本币流出

• 如:上海一家公司2个月内要支付30万美圆,3个月内有20万欧元流入

•

2月

3个月

•

空头位置

多头在位

•

30美圆

20万欧元

三种方法在应收账款中的运用

• 2006年上海农行嘉定支行某客户在8月初提出在 月末有一笔大额美圆结汇,希望经过远期结汇躲 避汇率风险。但8月初美圆走弱,远期结汇价钱很 不理想,客户不断没有下单委托。8月14日,美 圆反弹,外汇买卖中心报出的美圆开盘价为 799.05,较上一买卖日大幅上升了145个基点。 上海农行国际部买卖员进展分析后,以为应该协 助客户抓住美圆反弹的时机及时办理远期结汇。 嘉定支行当即联络客户,最终以797.54的价钱为 客户成交。8月30日,该笔远期结汇到期,客户 以商定的价钱797.54办理了到期交割,而当日即 期外汇市场美圆中间价收于795.90,客户结汇价 超越当日即期中间价164个基点

• 2个月远期汇率:1欧元=1.2554-1.2594 美圆

•

251.8外汇风

〔二〕BSI法

• 在应付账款中采用该方法,与应收账款 有所不同,借入的是本币,经过即期合 同兑换成外币后,再在外汇市场上〔如 欧洲货币市场〕进展投资。如上面的例 子中,假设采用BSI法,其根本机制如以 下图

• 操作步骤:

汇率风险管理(ppt49页)

什么情况下应当进行空头套期保值?

预期应收外币贬值

保守策略下的套期保值 中间策略下的套期保值 外汇管理中心的目标

交易风险管理方法

进行套期保值

其他交易风险管理方法

进行套期保值

利用期货合约套期保值(参见进取策略) 利用远期合约套期保值(同上) 利用货币市场套期保值 利用货币期权套期保值

5、You have to believe in yourself. That's the secret of success. ----Charles Chaplin人必须相信自己,这是成功的秘诀。-Thursday, June 17, 2021June 21Thursday, June 17, 20216/17/2021

是否应当套期保值?

一般情况下,我们有

E(Sif)=Fi +εi

∑εi =0

尽管E(Sif)是Fi 的无偏估计,但对于每次预测 i,εi 的值是不确定的。

什么情况下应当进行套期保值?

交易风险管理策略

进取策略下的套期保值(以期货合约为例)

什么情况下应当进行多头套期保值?

预期应付外币升值

+30

巴黎 多伦多

-30

-40

+80

-70

+70

-20

+50

+60

净交易风险 +100

-80

-60

0

9、要学生做的事,教职员躬亲共做; 要学生 学的知 识,教 职员躬 亲共学 ;要学 生守的 规则, 教职员 躬亲共 守。21.7.1021.7.10Saturday, July 10, 2021

10、阅读一切好书如同和过去最杰出 的人谈 话。20: 51:0420:51:0420:517/10/2021 8:51:04 PM

预期应收外币贬值

保守策略下的套期保值 中间策略下的套期保值 外汇管理中心的目标

交易风险管理方法

进行套期保值

其他交易风险管理方法

进行套期保值

利用期货合约套期保值(参见进取策略) 利用远期合约套期保值(同上) 利用货币市场套期保值 利用货币期权套期保值

5、You have to believe in yourself. That's the secret of success. ----Charles Chaplin人必须相信自己,这是成功的秘诀。-Thursday, June 17, 2021June 21Thursday, June 17, 20216/17/2021

是否应当套期保值?

一般情况下,我们有

E(Sif)=Fi +εi

∑εi =0

尽管E(Sif)是Fi 的无偏估计,但对于每次预测 i,εi 的值是不确定的。

什么情况下应当进行套期保值?

交易风险管理策略

进取策略下的套期保值(以期货合约为例)

什么情况下应当进行多头套期保值?

预期应付外币升值

+30

巴黎 多伦多

-30

-40

+80

-70

+70

-20

+50

+60

净交易风险 +100

-80

-60

0

9、要学生做的事,教职员躬亲共做; 要学生 学的知 识,教 职员躬 亲共学 ;要学 生守的 规则, 教职员 躬亲共 守。21.7.1021.7.10Saturday, July 10, 2021

10、阅读一切好书如同和过去最杰出 的人谈 话。20: 51:0420:51:0420:517/10/2021 8:51:04 PM

第三章汇率风险的管理与防范课件

二、汇率风险种类

交易风险

经济风险

会计风险

*交易风险一个经济实体或个人在以外币计价的国际经贸活动中,由于外汇汇率波动而引起的应收资产与应付债务价值变化,从而蒙受实际损失的可能性。 交易风险与结算某一笔具体交易有关,包括已完成交易和未完成交易。已完成交易列入资产负债表,如以外币表示的应收账款和应付帐款;未完成交易则主要为表外项目,如以外币表示的将来的采购额、销售额、租金及预期发生的收支等。

(三)消除汇率风险的方法1.平衡法 在同一时期内,创造一个与存在风险相同货币,相同金额,相同期限的资本反方向流动。

某公司从德国进口一批货物,价值5万欧元,三个月后付款。

该公司应设法出口一批货物,金额为5万欧元,三个月后收款。

2.国际借款法国际借款法是指有远期外汇收入的经济实体,通过借入一笔与远期外汇收入相同币种、相同期限、相等金额的资金,改变时间结构,防范汇率风险的一种方法。

主要的外汇头寸的控制指标一、日间额度(Intraday Limit)指交易员在日常营业时间内,被授权可持有外汇头寸的最大额度。对不同货币要制定不同的日间额度,此外,对所有外国货币也应订出总额度(综合头寸)。二、隔夜额度(Overnight Limit)指在日间所累计的未平仓留至次一营业日的外汇头寸。一般而言,交易员的隔夜额度通常是其日间额度的二分之一或更少。

二、汇率风险的防范方法

做好货币的选择

外汇业务

划拨清算方式

国际信贷

参加外汇保险

加例保值条款

选用适当的结算方式

组对法

平衡法

提前收付或拖延收付

(一)避免汇率风险的方法易货贸易法 尽量用本币

(二)减少汇率风险的方法 1. 货币的选择法收硬付软

具体而言,应灵活考虑以下因素与方法掌握外币的浮动趋势根据不同货币的浮动情况调整对外报价密切注意第三国货币 软硬货币搭配多种货币计价与使用方向相衔接

汇率风险管理(PPT 53页)

经济风险的特点

经济风险是长期风险 经济风险中的现金流量不确定 经济风险包括交易风险 经济风险不仅涉及到财务部门,也涉及到产、

供、销等部门

折算风险概念

当子公司的财务报表向母(总)公司汇总时, 因汇率的变动造成账面损失,于是:

——总公司对子公司的经营业绩评价受影响 ——上市公司的股票价格可能下跌 ——银行可能会因此拒绝提供贷款

折算风险的起源

属于国际会计范畴 ——合并财务报表能综合反映跨国公司全

球经营状况 ——海外子公司以当地货币表示的财务报

表内容,重新用母公司所在国货币来衡 量,用现行汇率折算的项目有~

折算风险分类

损益表风险(Income Statement Exposure) ——除了固定资产折旧和销售成本按历史成本

Identifying Economic Exposure

Toyota,the largest Japanese auto company. More than half of its sales are overseas, primarily in the US.

Steel, copper, aluminum, oil(from which plastics are made), and other materials that go into making a car are all imported.

第四讲 汇率风险管理

将要涉及的问题

企业和金融机构承担怎样的汇率风 险?

企业如何规避汇率风险? 金融机构如何规避汇率风险?

企业承担的汇率风险

交易风险(Transaction Exposure) 折算风险(Translation Exposure) 经济风险(Economic Exposure)

外汇汇率预测53页PPT

• 套利者支付1000欧元在德国市场上每购进一台 计算机,到美国市场上出售800美元,兑换800/ 0.65=1230.77欧元,获利230.77欧元。

第三十一页,编辑于星期一:二十三点 三十九分。

(二)绝对购买力平价与相对购买力平价

• 绝对购买力平价理论认为,任何一种货 币,不论在哪个国家,具有相同的购买 力。

国的物价水平。

第三十二页,编辑于星期一:二十三点 三十九分。

(三)汇率变化与预期通货膨胀的差异

基期汇率 : S0

PA0 PB0

S1

S0

(1

S )

PA0 PB0

(1 (1

IA) IB )

IA、IB分别表示两国的通货膨 胀率,

△S表示两国货币汇率变化百

分比

S1

/

S0

(1

S )

(1 (1

IA) IB)

– 货币的价值在于其购买力,因此不同货币之间的 兑换率取决于其购买力之比, 也就是说,汇率 与各国的价格水平之间有直接联系。

第二十九页,编辑于星期一:二十三点 三十九分。

(一)一价定律

• 汇率与价格水平之间的关系,如果市场与市场之 间不存在流通限制,而且没有诸如运输成本之类 的交易成本,相对于同一种商品,不论用哪一种 货币,所代表的购买力是一样的。即一价定律。

• △S=(5%-1%)/(1+1%)=3.85% • 基期1€=1.54$,即S0= 1.54,则 • S1=S0*(1+△S)= 1.54*(1+ 3.85%)= 1.60

• 1€=1.60$

第三十四页,编辑于星期一:二十三点 三十九分。

(四)局限性

• 1、汇率变动不只受通货膨胀的影响,还受到其他许多 因素的影响;

第三十一页,编辑于星期一:二十三点 三十九分。

(二)绝对购买力平价与相对购买力平价

• 绝对购买力平价理论认为,任何一种货 币,不论在哪个国家,具有相同的购买 力。

国的物价水平。

第三十二页,编辑于星期一:二十三点 三十九分。

(三)汇率变化与预期通货膨胀的差异

基期汇率 : S0

PA0 PB0

S1

S0

(1

S )

PA0 PB0

(1 (1

IA) IB )

IA、IB分别表示两国的通货膨 胀率,

△S表示两国货币汇率变化百

分比

S1

/

S0

(1

S )

(1 (1

IA) IB)

– 货币的价值在于其购买力,因此不同货币之间的 兑换率取决于其购买力之比, 也就是说,汇率 与各国的价格水平之间有直接联系。

第二十九页,编辑于星期一:二十三点 三十九分。

(一)一价定律

• 汇率与价格水平之间的关系,如果市场与市场之 间不存在流通限制,而且没有诸如运输成本之类 的交易成本,相对于同一种商品,不论用哪一种 货币,所代表的购买力是一样的。即一价定律。

• △S=(5%-1%)/(1+1%)=3.85% • 基期1€=1.54$,即S0= 1.54,则 • S1=S0*(1+△S)= 1.54*(1+ 3.85%)= 1.60

• 1€=1.60$

第三十四页,编辑于星期一:二十三点 三十九分。

(四)局限性

• 1、汇率变动不只受通货膨胀的影响,还受到其他许多 因素的影响;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

参与者:既可以避险,也可以投机 适合于大额交易 场外交易 ——缺点:不能转让,流动性差 交易成本打入远期汇率中 远期合约必须要履约 ——缺点:不能利用有利的即期汇率带来的好处

折算风险与会计方法

现行/非现行汇率方法 ( Current / Non-current Method )

货币/非货币方法 (Monetary / Non-monetary Method ) 暂时汇率法( Temporal Method ) 现行汇率方法(Current Method ) 财务会计准则:FASB No.8 与 FASB No.52

回贷款的本币收入将下降。 收入外汇红利等海外投资收入时,也存

在交易风险

交易风险概念(3)

有确定的时间段 有确定的外汇现金流量 因为存在货币兑换,所以存在交易风险 企业和银行都承担交易风险 银行承担的交易风险比企业频繁 企业规避交易风险时往往依靠银行提供相应

的金融服务。

经济风险的表现形式(1)

第四讲 汇率Leabharlann 险管理将要涉及的问题企业和金融机构承担怎样的汇率风 险?

企业如何规避汇率风险? 金融机构如何规避汇率风险?

企业承担的汇率风险

交易风险(Transaction Exposure) 折算风险(Translation Exposure) 经济风险(Economic Exposure)

§ 一家企业经常以外币计价进出口 § A国一家公司在B国出口时,与C国的出口商形成

竞争 § 一家企业不断地从国外子公司收入汇回利润

经济风险的表现形式(2)

内销企业承担着经济风险 国际投资中投资者承担经济风险

Identifying Economic Exposure

Aspen Skiing Company owns and operates ski resorts in the Colorado Rokies, catering primarily to Americans. Changes in dollar’s value will affect its revenue, not cost.

交易风险概念(1)

企业以外币计价进出口 Ø 以外币计价出口时,外币汇率的贬值将

使出口商的本币收入下降; Ø 以外币计价进口时,外币汇率的升值将

使进口商的本币成本增加。

交易风险概念(2)

从事外币借贷: Ø 借入外币贷款者,在外币汇率升值后,

其偿还贷款的本币成本将上升。 Ø 提供外币贷款者,在外币贬值后,其收

- If dollar becomes stronger - If dollar becomes weaker

Identifying Economic Exposure

Pemex, a Mexican national oil company.

Oil exports in $. Most operating cost: labor, local supplies, services

and materials are denominated in pesos. A variety of sophisticated equipment and services to

aid in oil exploration,drilling and production are imported from abroad with payment in dollars. - If peso becomes stronger - If peso becomes weaker

业务的有机组成部分,则两者都是美元 (Parent Currency or Reporting Currency) 。

<a href="/yingtan/">鹰潭治癫痫病最好的医院</a>

——如果美国海外子 <a href="/yingtan/">鹰潭癫痫病医院哪家好</a> 公司在当地“自给自足”,则功能货币 是当地货币。

财务报表折算时使用的汇率

资产负债 现行

货币 暂时汇率 现行汇率

表项目 /非现行 /非货币

现金

C

C

C

C

应付账款

C

C

C

C

应收账款

C

C

C

C

存货

C

H

H或C

C

固定资产

H

H

H

C

长期债务

H

C

C

C

净资产

H

H

H

H

交易风险的管理策略

远期外汇市场避险 货币市场避险 期货市场避险 期权市场避险 互换市场避险

远期外汇交易的特点

外,其他收入和费用一般按照会计期限的期末 现行汇率折算。 资产负债表风险(Balance Sheet Exposure) ——凡是以期末现行汇率来折算的外币项目都 存在折算风险。

功能性货币与母公司货币

Functional Currency ——子公司所处环境中使用的货币 ——如果美国海外子公司的业务是母公司

经济风险的特点

经济风险是长期风险 经济风险中的现金流量不确定 经济风险包括交易风险 经济风险不仅涉及到财务部门,也涉及到产、

供、销等部门

折算风险概念

当子公司的财务报表向母(总)公司汇总时, 因汇率的变动造成账面损失,于是:

——总公司对子公司的经营业绩评价受影响 ——上市公司的股票价格可能下跌 ——银行可能会因此拒绝提供贷款

Identifying Economic Exposure

Toyota,the largest Japanese auto company. More than half of its sales are overseas, primarily in the US.

Steel, copper, aluminum, oil(from which plastics are made), and other materials that go into making a car are all imported.

折算风险的起源

属于国际会计范畴 ——合并财务报表能综合反映跨国公司全

球经营状况 ——海外子公司以当地货币表示的财务报

表内容,重新用母公司所在国货币来衡 量,用现行汇率折算的项目有~

折算风险分类

损益表风险(Income Statement Exposure) ——除了固定资产折旧和销售成本按历史成本

折算风险与会计方法

现行/非现行汇率方法 ( Current / Non-current Method )

货币/非货币方法 (Monetary / Non-monetary Method ) 暂时汇率法( Temporal Method ) 现行汇率方法(Current Method ) 财务会计准则:FASB No.8 与 FASB No.52

回贷款的本币收入将下降。 收入外汇红利等海外投资收入时,也存

在交易风险

交易风险概念(3)

有确定的时间段 有确定的外汇现金流量 因为存在货币兑换,所以存在交易风险 企业和银行都承担交易风险 银行承担的交易风险比企业频繁 企业规避交易风险时往往依靠银行提供相应

的金融服务。

经济风险的表现形式(1)

第四讲 汇率Leabharlann 险管理将要涉及的问题企业和金融机构承担怎样的汇率风 险?

企业如何规避汇率风险? 金融机构如何规避汇率风险?

企业承担的汇率风险

交易风险(Transaction Exposure) 折算风险(Translation Exposure) 经济风险(Economic Exposure)

§ 一家企业经常以外币计价进出口 § A国一家公司在B国出口时,与C国的出口商形成

竞争 § 一家企业不断地从国外子公司收入汇回利润

经济风险的表现形式(2)

内销企业承担着经济风险 国际投资中投资者承担经济风险

Identifying Economic Exposure

Aspen Skiing Company owns and operates ski resorts in the Colorado Rokies, catering primarily to Americans. Changes in dollar’s value will affect its revenue, not cost.

交易风险概念(1)

企业以外币计价进出口 Ø 以外币计价出口时,外币汇率的贬值将

使出口商的本币收入下降; Ø 以外币计价进口时,外币汇率的升值将

使进口商的本币成本增加。

交易风险概念(2)

从事外币借贷: Ø 借入外币贷款者,在外币汇率升值后,

其偿还贷款的本币成本将上升。 Ø 提供外币贷款者,在外币贬值后,其收

- If dollar becomes stronger - If dollar becomes weaker

Identifying Economic Exposure

Pemex, a Mexican national oil company.

Oil exports in $. Most operating cost: labor, local supplies, services

and materials are denominated in pesos. A variety of sophisticated equipment and services to

aid in oil exploration,drilling and production are imported from abroad with payment in dollars. - If peso becomes stronger - If peso becomes weaker

业务的有机组成部分,则两者都是美元 (Parent Currency or Reporting Currency) 。

<a href="/yingtan/">鹰潭治癫痫病最好的医院</a>

——如果美国海外子 <a href="/yingtan/">鹰潭癫痫病医院哪家好</a> 公司在当地“自给自足”,则功能货币 是当地货币。

财务报表折算时使用的汇率

资产负债 现行

货币 暂时汇率 现行汇率

表项目 /非现行 /非货币

现金

C

C

C

C

应付账款

C

C

C

C

应收账款

C

C

C

C

存货

C

H

H或C

C

固定资产

H

H

H

C

长期债务

H

C

C

C

净资产

H

H

H

H

交易风险的管理策略

远期外汇市场避险 货币市场避险 期货市场避险 期权市场避险 互换市场避险

远期外汇交易的特点

外,其他收入和费用一般按照会计期限的期末 现行汇率折算。 资产负债表风险(Balance Sheet Exposure) ——凡是以期末现行汇率来折算的外币项目都 存在折算风险。

功能性货币与母公司货币

Functional Currency ——子公司所处环境中使用的货币 ——如果美国海外子公司的业务是母公司

经济风险的特点

经济风险是长期风险 经济风险中的现金流量不确定 经济风险包括交易风险 经济风险不仅涉及到财务部门,也涉及到产、

供、销等部门

折算风险概念

当子公司的财务报表向母(总)公司汇总时, 因汇率的变动造成账面损失,于是:

——总公司对子公司的经营业绩评价受影响 ——上市公司的股票价格可能下跌 ——银行可能会因此拒绝提供贷款

Identifying Economic Exposure

Toyota,the largest Japanese auto company. More than half of its sales are overseas, primarily in the US.

Steel, copper, aluminum, oil(from which plastics are made), and other materials that go into making a car are all imported.

折算风险的起源

属于国际会计范畴 ——合并财务报表能综合反映跨国公司全

球经营状况 ——海外子公司以当地货币表示的财务报

表内容,重新用母公司所在国货币来衡 量,用现行汇率折算的项目有~

折算风险分类

损益表风险(Income Statement Exposure) ——除了固定资产折旧和销售成本按历史成本