四川省水资源税适用税额表

资源 税

上一页 下一页 返回

第三节 应纳税额的计算

• 4. 销售额的扣减 • 纳税人以自采未税产品和外购已税产品混合销售或混合加工为应税产

1)静态测量和动态测量 2)直接测量与间接测量 3)模拟式测量和数字式测量 4)接触式测量和非接触式测量 5)在线测量和离线测量

上一页 下一页 返回

1.1检测的基本概念

• 2. 测量误差 在检测过程中,被测对象、检测系统、检测方法和检测人员都

会受到各种因索的影响。而且,对被测量的转换有时也会改变被测对 象原有的状态信息,这就造成了检测结果(测量值)与真值之间存在 一定的差值,这个差值就称为测量误差。

• 四、税率

• 资源税采用从价定率或从量定额征收, 因此税率形式有比例税率和定 额税率两种。资源税税目税率表如表15. 2. 1 所示。

上一页

返回

第三节 应纳税额的计算

• 一、资源税的计税依据

• 由于资源税同时采用从价定率和从量定额两种征税方式, 其计税依据 也相应分为计税销售额和计税销售数量, 计税销售额或计税销售数量 包括实际销售和视同销售两部分。

• 资源一般是指自然界存在的所有天然物质财富, 包括地上资源、地下 资源、空间资源。从内容看, 资源包括矿产资源、土地资源、水资源 、动物资源、植物资源、海洋资源、太阳能资源、空气资源等。

• 二、资源税的特点

• 1. 只对特定资源征税

下一页 返回

第一节 资源税概述

• 自然资源是生产资料或生活资料的天然来源, 它包括的范围很广, 如矿 产资源、土地资源、水资源、动植物资源等。考虑到我国资源开采的 实际情况, 现行资源税只对矿产品和盐征税, 其征收面虽然远不及增值 税, 但其独特的调节作用是其他任何经济杠杆所不能取代的。目前对 水资源的开征正在试点进行。

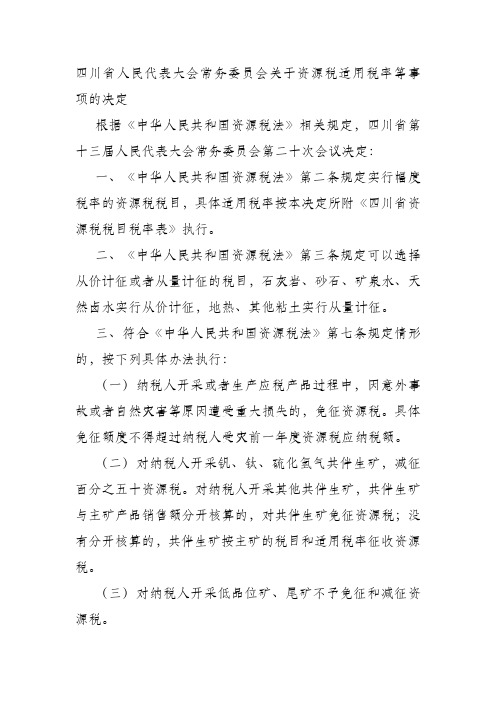

四川省关于省直接征收部分的水资源费标准及全省水资源费专用收据问题的通知-川价字非[1993]51号

![四川省关于省直接征收部分的水资源费标准及全省水资源费专用收据问题的通知-川价字非[1993]51号](https://img.taocdn.com/s3/m/482b2672571252d380eb6294dd88d0d233d43c8a.png)

四川省关于省直接征收部分的水资源费标准及全省水资源费专用收据问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 四川省关于省直接征收部分的水资源费标准及全省水资源费专用收据问题的通知(川价字非[1993]51号1993年4月12日)各市(地、州)县(市、区)物价局、财政局、水电局:根据省政府36号令第十九条和二十五条的规定,现将省直接征收部分的水资源费标准有关事项及全省水资源费专用票据的问题通知如下:一、省直接征收部分的水资源费按下列标准执行:┌────────┬───────┬───────┐│标水│地表水│地下水││取水类别准源│││├────────┼───────┼───────┤│工业取水│0.03│0.04│├────────┼───────┼───────┤│生活取水│0.02│0.03│├────────┼───────┼───────┤│水力发电取水│0.00075 │0.00075 │├────────┼───────┼───────┤│其他取水│0.02│0.065 │└────────┴───────┴───────┘单位:水力发电取水(元/千瓦小时),其余取水(元/立方米)二、各地受省委托代征部分的水资源费,征收标准按当地规定执行。

三、水资源费计征时间从省政府36号令颁布之日,即1993年2月19日开始计算。

四、各级水行政主管部门征收水资源费时,应使用《四川省水资源费专用收据》。

《四川省水资源费专用收据》由省财政厅监章统一印制,省水电厅统一发放。

五、全省水资源征收的具体解缴、使用等管理办法,另文下达。

——结束——。

成都市物价局办公室关于贯彻省物价局调整成都市水资源费标准的通知

成都市物价局办公室关于贯彻省物价局调整成都市水

资源费标准的通知

文章属性

•【制定机关】成都市物价局

•【公布日期】2003.12.11

•【字号】成价费[2003]302号

•【施行日期】2004.01.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】价格

正文

成都市物价局办公室关于贯彻省物价局调整成都市水资源费

标准的通知

(成价费[2003]302号)

市水利局,各区(市)县物价局,财政局:

根据《四川省物价局关于调整成都市污水处理费和地下水资源费标准的通知》(川价费[2003]120号)的有关规定,现将成都市水资源费标准及有关事项通知如下:

一、水资源费征收标准见下表:

成都市水资源费征收标准

单位:水力发电取水(元/千瓦小时)

二、“城市规划区内供水管网到达地”范围的确定:经与市水利局及市市政公用局研究,城区(含五城区及高新区)城市供水管网到达范围确定为三环路以内;其余区(市)县的供水管网到达范围由当地物价会同水利、建设部门共同确定。

三、水资源费的其他征收管理事项仍按成都市水利局、财政局、物价局《关于印发〈成都市水资源费征收管理暂行办法〉的通知》(成水利[2001]63号)执行。

四、水资源费征收标准从二○○四年元月一日起执行。

五、各收费单位接此文后即到当地物价部门办理收费许可证的变更手续。

二○○三年十二月十一日。

四川省人民代表大会常务委员会关于资源税适用税率等事项的决定

四川省人民代表大会常务委员会关于资源税适用税率等事项的决定

根据《中华人民共和国资源税法》相关规定,四川省第十三届人民代表大会常务委员会第二十次会议决定:

一、《中华人民共和国资源税法》第二条规定实行幅度税率的资源税税目,具体适用税率按本决定所附《四川省资源税税目税率表》执行。

二、《中华人民共和国资源税法》第三条规定可以选择从价计征或者从量计征的税目,石灰岩、砂石、矿泉水、天然卤水实行从价计征,地热、其他粘土实行从量计征。

三、符合《中华人民共和国资源税法》第七条规定情形的,按下列具体办法执行:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,免征资源税。

具体免征额度不得超过纳税人受灾前一年度资源税应纳税额。

(二)对纳税人开采钒、钛、硫化氢气共伴生矿,减征百分之五十资源税。

对纳税人开采其他共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿免征资源税;没有分开核算的,共伴生矿按主矿的税目和适用税率征收资源税。

(三)对纳税人开采低品位矿、尾矿不予免征和减征资源税。

本决定自2020年9月1日起施行。

附:四川省资源税税目税率表。

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知文章属性•【制定机关】四川省人民政府•【公布日期】1996.04.02•【字号】川府发[1996]30号•【施行日期】1996.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】资源税正文四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知(一九九六年四月二日川府发[1996]30号)根据《中华人民共和国资源税暂行条例》和《中华人民共和国资源税暂行条例实施细则》,结合我省实际,现就资源税征收管理有关事项通知如下:一、对沙、石、普通粘土、方解石、冰洲石、芒硝、矿泉水、汞矿、稀土矿等品目征收资源税。

其具体适用税额:(一)沙、石、普通粘土。

包括河沙、山沙、卵石、条石、石榴子石、砚台石、玄武石、普通粘土等,每吨征收资源税1.00元。

(二)方解石、冰洲石,每吨征收资源税3.00元。

(三)芒销,每吨征收资源税1.00元。

(四)矿泉水,每吨征收资源税3.00元。

(五)汞矿,每吨征收资源税1.00元。

(六)稀土矿,每吨征收资源税2.00元。

二、下列资源产品适用税额:(一)铁矿石。

攀枝花白马铁矿,每吨征收资源税12.00元;其他铁矿每吨征收资源税7.00元。

(二)铜矿石,每吨征收资源税1.40元。

(三)铅锌矿,每吨征收资源税2.50元。

(四)铝土矿,每吨征收资源税15.00元。

(五)钨矿,每吨征收资源税0.50元。

(六)锑矿,每吨征收资源税0.60元。

(七)镍矿,每吨征收资源税6.50元。

(八)岩金矿,每吨征收资源税1.50元。

(九)砂金矿,每50立方米挖出量征收资源税1.40元。

三、国务院、省政府未列举名称的其他非金属矿原矿和其他有色金属矿原矿暂缓征收资源税。

四、征收费用各地是否按资源税实际入库金额在有限期内提取征收经费,用于加强资源税征管,改善地方税务机关工作条件,可由市、州人民政府和地区行政公署决定,报省财政厅、省地税局备案。

资源税税目税额明细表

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

新都区水资源适用税额等次

新都区水资源适用税额等次

摘要:

一、新都区水资源税额等次概述

二、水资源税额等次具体标准

三、对新都区水资源税额等次的看法

正文:

新都区作为成都市的一个市辖区,近年来对水资源的管理和利用越来越严格。

为了更好地保护水资源,我国实施了水资源税制度,新都区也根据自身的实际情况,制定了相应的水资源税额等次。

一、新都区水资源税额等次概述

新都区水资源税额等次分为五个档次,分别是:

1.0-1000立方米/年:免税

2.1001-2000立方米/年:1元/立方米

3.2001-3000立方米/年:2元/立方米

4.3001-4000立方米/年:3元/立方米

5.4001立方米/年以上:4元/立方米

二、水资源税额等次具体标准

新都区的水资源税额等次主要是根据用水量的多少来划分的。

对于居民来说,一般的家庭用水量在1000 立方米以内,所以在这个范围内是免税的。

而对于企业来说,如果用水量在4001 立方米年以上,则需要缴纳4 元/立方米的水资源税。

这样的划分,既保证了居民的基本生活用水,又对企业用水进行

了有效的调控。

三、对新都区水资源税额等次的看法

新都区的水资源税额等次制度,体现了我国在保护水资源方面的决心。

通过税收的手段,引导和鼓励居民和企业节约用水,提高水资源利用效率。

然而,水资源税额等次制度在实施过程中,也需要考虑到企业的承受能力和水资源的合理利用。

因此,新都区在制定水资源税额等次时,应该充分调研和分析,确保制度的科学性和合理性。

四川省资源税征收管理暂行办法

四川省资源税征收管理暂行办法四川省资源税征收管理暂行办法四川省地方税务局第一条为加强资源税征收管理,促进资源合理开发利用,根据《中华人民共和国资源税暂行条例》(以下简称《条例》)、《中华人民共和国资源税暂行条例实施细则》(以下简称《细则》)及《中华人民共和国税收征收管理法》(以下简称《征管法》)等法律、法规,结合我省实际制定本办法。

第二条资源税的纳税人为在我省境内从事应税资源开采或生产而进行销售或自用的单位和个人。

包括国有企业、集体企业、私营企业、股份制企业,外商投资企业、外国企业,其他企业行政单位、事业单位、军事单位、社会团体、其他单位、个体经营者及其他个人。

第三条资源税征收范围包括一切开发和利用具有商品属性的矿产品、盐等国有资源,具体范围如下:(一)矿产品。

包括原油、天然气、煤炭、金属矿产品和其他非金属矿产品。

1、原油、指开采的天然原油,不包括人造石油。

2、天然气,指专门开采或与原油同时开采的天然气,暂不包括煤矿开采的天然气。

3、煤炭,指原煤,不包括以原煤加工的洗煤和选煤及其他煤炭制品。

4、金属矿产品原矿,指纳税人自用和销售用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿,再最终入炉冶炼的金属矿原矿。

具体包括铁矿石、锰矿石、硌矿石、铜矿石、铅锌矿、铝土矿、钨矿石、锡矿石、锑矿石、钼矿石、镍矿石、黄金矿,以及省政府确定的贡矿、稀土矿。

5、其他非金属矿产品的原矿,指上列产品和井矿盐以外的非金属矿原矿。

具体包括宝石、宝石级金刚石、玉石、膨润土、石墨、石英砂、萤石、重晶石、毒重石、长石、沸石、滑石、白云石、硅灰石、凹凸棒石粘土、高岭土、耐火粘土、云母、大理石、花岗石、石灰石、菱镁矿、天然碱、石膏、硅线石、工业用金刚石、石棉、硫铁矿、自然硫、磷铁矿及省政府确定的沙(各种沙料、河沙、山沙、黄沙、火山渣等)、石(各种砂岩石料,卵石、条石、石榴子石、砚台石、玄武石、煤矸石、砂岩、页岩等)、普通粘土(包括铸型粘土,砖瓦用粘土,陶粒用粘土,水泥配料用粘土、红土、黄土、泥岩,保温材料用粘土、建筑用粘土等)、芒硝、矿泉水。

四川省水资源条例

四川省水资源条例文章属性•【制定机关】四川省人大及其常委会•【公布日期】2022.04.01•【字号】四川省第十三届人民代表大会常务委员会公告第110号•【施行日期】2022.07.01•【效力等级】省级地方性法规•【时效性】现行有效•【主题分类】水资源正文四川省第十三届人民代表大会常务委员会公告(第110号)《四川省水资源条例》已由四川省第十三届人民代表大会常务委员会第三十四次会议于2022年3月31日通过,现予公布,自2022年7月1日起施行。

四川省人民代表大会常务委员会2022年4月1日四川省水资源条例(2022年3月31日四川省第十三届人民代表大会常务委员会第三十四次会议通过)第一章总则第一条为了保护、合理配置和集约节约利用水资源,发挥水资源的经济、社会和生态等综合效益,实现水资源可持续利用,根据《中华人民共和国水法》、《中华人民共和国水污染防治法》、《中华人民共和国长江保护法》等有关法律、行政法规规定,结合四川省实际,制定本条例。

第二条在四川省行政区域内从事水资源配置、集约节约利用和保护等活动,适用本条例。

本条例所称水资源,包括地表水和地下水。

第三条水资源配置、集约节约利用和保护应当坚持科学规划、保护优先、量水而行、节水为重、统筹配置、高效利用,协调生活、生产经营和生态环境用水需求,构筑长江、黄河上游生态屏障。

依法实行水资源取水许可、用途管制和有偿使用制度。

第四条县级以上地方各级人民政府应当将水资源配置、集约节约利用和保护纳入国民经济和社会发展规划、国土空间规划,并与水资源承载能力相协调,落实水资源刚性约束要求。

第五条省人民政府应当根据全省经济社会总体布局和成都平原经济区、川南经济区、川东北经济区、攀西经济区、川西北生态示范区功能定位,组织制定全省水资源规划,统筹优化水资源配置和重大水工程建设。

市(州)、县(市、区)人民政府应当组织制定本行政区域的水资源规划,并服从所在流域综合规划和上一级水资源规划。

第9章 资源税 《中国税制》PPT课件

(三)税率

4. 轻稀土按地区执行不同的适用税率,其中,内 蒙古为11.5%、四川为9.5%、山东为7.5%。中 重稀土资源税适用税率为27%。

5.钨资源税适用税率为6.5%。 6.钼资源税适用税率为11%。 7.其余的资源税应税产品适用税目税率

见表9-1。 8. 资源税扣缴义务人适用的税额(率)

标准规定。

则自用的这部分应税产品,按纳税人对外销售应

税产品的平均价格计算销售额征收资源税。

3

纳税人将其开采的应税产品直接出口的,按其离 岸价格(不含增值税)计算销售额征收资源税。

第三节 资源税应纳税额的计算

2.计税依据的特殊规定

4 煤炭计税销售额时,纳税人原煤及洗选煤销售额中 包含的运输费用、建设基金以及伴随运销产生的装 卸、仓储、港杂等费用的扣减,按照《财政部 国家 税务总局关于煤炭资源税费有关政策的补充通知》 (财税〔2015〕70号)的规定执行。扣减的凭据包 括有关发票或者经主管税务机关审核的其他凭据。

一、纳税义务发生时间 二、纳税环节 三、纳税期限 四、纳税地点

6.非金属矿。 7.海盐。 8. 对未列举名称的其他矿产品,省级人民政府可

对本地区主要矿产品按矿种设定税目,对其余 矿产品按类别设定税目,并按其销售的主要形 态(如原矿、精矿)确定征税对象。

第二节 征税范围、纳税人和税率

(二)纳税人

资源税的纳税义务人是在中华人民共和国领域及管辖 海域开采应税矿产品或者生产盐的单位和个人。(河北省 包括取用水资源的单位和个人)

非金属矿

23

24

海盐

表9-1

《资源税税目税率幅度表》

石墨 硅藻土 高岭土 萤石 石灰石 硫铁矿 磷矿 氯化钾 硫酸钾 井矿盐 湖盐

水资源税申报表A表

□已办理 □未办理

取水许可证号

取水许可审批机关

取水口所在地

取水地点

适用税额等次

水源类型

特殊用水类别

年取用水计划

取水许可有效期限

地下水超采区类型

地下水取水地点供水管网是否覆盖

取水量核定机关

取水量核定机关行政级别

附送资料

信息变更日期

注销日期

纳税人声明

此信息采集表是根据水资源税改革试点政策及征管办法填报的,是真实的、可靠的、完整的。

水资源税纳税申报表A

(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)

填表日期:

税款所属期:

至

单位:元、角、分,立方米

纳税人识别号

纳税人名称

水资源编号

纳税人所在地

取水许可状态

取水地点

取水许可证号

水源类型

适用税额等次

年取用水计划(地表水)

年取用水计划(地下水)

地下水取水地点供水管网是否已覆盖

地下水超采区类型

取用水行业

取水量核定机关

征收品目

征收子目

上期累计取水量

本期取水量

本期累计取水量

累计超计划取水量

累计超计划取水比例

本期适用税额

本期应纳税额

本期减免税额

本期已缴税额

本期应补(退)税额

1

2

3

4

5

6

7

8

9

10

11

12=9-10-11

合计

-

-

-

-

-

-

-

以下由纳税人填写:

纳税人声明

此纳税申报表是根据水资源税改革试点政策及征管办法填报的,是真实的、可靠的、完整的。

新都区水资源适用税额等次

新都区水资源适用税额等次一、水资源税的背景与意义1.1 水资源税的定义与作用1.2 水资源税的立法与实施情况1.3 水资源税对水资源管理的意义二、新都区水资源现状分析2.1 新都区水资源概况2.2 新都区水资源利用与管理现状2.3 新都区水资源存在的问题与挑战三、新都区水资源适用税额等次的确定3.1 水资源适用税额等次的定义与目的3.2 新都区水资源适用税额等次的测算方法1.收入法2.成本法3.市场法3.3 新都区水资源适用税额等次的具体测算结果1.适用税额等次的分类标准2.不同等次的适用税额测算结果四、新都区水资源适用税额等次的影响与建议4.1 水资源适用税额等次的影响因素分析1.政策因素2.经济因素3.社会因素4.环境因素4.2 新都区水资源适用税额等次的影响1.对水资源利用效率的影响2.对水资源管理的影响3.对经济发展的影响4.3 新都区水资源适用税额等次的建议1.完善水资源税法律法规2.加强水资源管理与监管3.推动水资源利用效率提升五、结论5.1 新都区水资源适用税额等次的意义与价值5.2 新都区水资源适用税额等次的实施效果评估5.3 新都区水资源适用税额等次的未来展望以上是关于新都区水资源适用税额等次的全面讨论,通过对水资源税的背景与意义进行介绍,分析了新都区水资源现状及存在的问题,详细阐述了水资源适用税额等次的确定方法和具体测算结果,进一步探讨了水资源适用税额等次的影响因素和建议。

最后给出了结论,强调了水资源税的重要性和未来发展方向。

希望本文能对新都区的水资源管理与利用提供一定的参考和借鉴。

四川省人民政府办公厅关于调整水资源费征收标准的通知-川办函[2005]110号

![四川省人民政府办公厅关于调整水资源费征收标准的通知-川办函[2005]110号](https://img.taocdn.com/s3/m/01c92f70a88271fe910ef12d2af90242a895ab8d.png)

四川省人民政府办公厅关于调整水资源费征收标准的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 四川省人民政府办公厅关于调整水资源费征收标准的通知(川办函[2005]110号2005年6月1日)根据《中华人民共和国水法》规定和《国务院办公厅关于推进水价改革促进节约用水保护水资源的通知》(国办发[2004]36号)要求,为合理开发、利用和保护水资源,进一步发挥市场机制和价格杠杆在水资源配置、水需求调节和水资源保护等方面的作用,促进节约用水,提高用水效率,推进水资源可持续利用,努力建设节水型社会,经省人民政府第57次常务会议通过,对我省水资源费征收范围和标准进行调整,现将有关事宜通知如下,请认真贯彻执行。

一、征收范围和对象。

凡利用取水工程或者设施直接从江河、溪流、湖泊、水库或者地下取用水资源的单位和个人,均应缴纳水资源费。

四川省行政区域内各类投资兴建的水、火电力企业均应缴纳水资源费。

二、征收标准。

根据我省水资源状况不同,执行以下水资源费征收标准。

水资源费分区征收标准单位:元/立方米水力发电:元/Kwh┌─────┬────────────┬──────────────┐│分类│地表水│地下水││├────┬───┬───┼────┬────┬────┤││成都、绵│南充、│达州、│成都、绵│南充、广│达州、巴│││阳、自贡│广安、│巴中、│阳、自贡│安、眉山│中、甘孜│││、内江、│眉山、│甘孜、│、内江、│、广元、│、阿坝、│││资阳、乐│广元、│阿坝、│资阳、乐│雅安、宜│凉山│││山、遂宁│雅安、│凉山│山、遂宁│宾、泸州│││││宜宾、│││、攀枝花│││││泸州、││││││││攀枝花│││││├─────┼────┼───┼───┼────┼────┼────┤│工业取水(│ 0.085 │0.075 │0.065 │0.20 │0.15 │0.10 ││含火力发电││││││││冷却水)│││││││├─────┼────┼───┼───┼────┼────┼────┤│生活取水(│0.06 │ 0.05 │ 0.04 │0.15 │0.13 │0.10 ││含自来水厂││││││││取水)│││││││├─────┼────┼───┼───┼────┼────┼────┤│其它取水│0.10 │ 0.08 │ 0.05 │0.20 │0.18 │0.15 │├─────┼────┴───┴───┴────┴────┴────┤│水力发电取│0.0025-0.005 ││水││└─────┴───────────────────────────┘水力发电取水水资源费征收标准第一步按实际发电量,从2005年起暂按0.0025元/kwh征收标准执行。

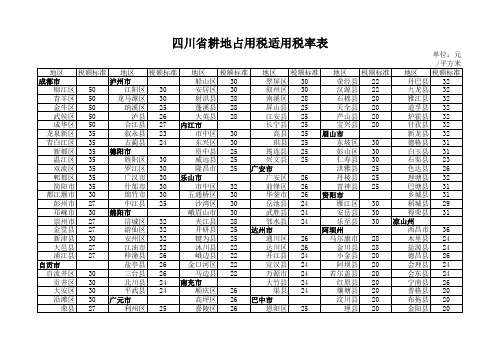

四川省耕地占用税适用税额表

广汉市 30 乐山市

广安区 26

丹棱县 25

理塘县 32

简阳市 35

什邡市 30

市中区 32

前锋区 26

青神县 25

巴塘县 31

都江堰市 30

绵竹市 30

五通桥区 30

华蓥市 26 资阳市

乡城县 31

彭州市 27

中江县 25

沙湾区 30

岳池县 24

雁江区 30

稻城县 29

邛崃市 30 绵阳市

峨眉山市 30

新龙县 32

青白江区 35

古蔺县 24

东兴区 30

珙县 25

东坡区 30

德格县 31

新都区 35 德阳市

资中县 25

筠连县 25

彭山区 30

白玉县 31

温江区 35

旌阳区 30

威远县 25

兴文县 25

仁寿县 30

石渠县 23

双流区 35

罗江区 30

隆昌市 25 广安市

洪雅县 25

色达县 26

郫都区 35

东区 30

旺苍县 23

阆中市 23

平昌县 23

九寨沟县 25

西区 30

青川县 23

蓬安县 23

通江县 23

黑水县 25

仁和区 30

剑阁县 23

仪陇县 23 雅安市

甘孜州

米易县 26

苍溪县 23

营山县 23

雨城区 28

康定市 32

盐边县 25 遂宁市

宜宾市

名山区 24

泸定县 32

昭觉县 20 喜德县 20 冕宁县 24 越西县 20 甘洛县 20 美姑县 20 雷波县 20

盐源县 24

四川省取水许可和水资源费征收管理暂行办法

【颁布日期】1993.02.16【分类号】503【文号】省人民政府第36号【文题】四川省取水许可和水资源费征收管理暂行办法【正文】四川省取水许可和水资源费征收管理暂行办法(1993年2月16日省人民政府第三次常务会议通过1993年2月19日省人民政府第36号令发布)第一章总则第一条为加强水资源管理,促进水资源合理开发利用,根据《中华人民共和国水法》、《四川省〈中华人民共和国水法〉实施办法》和国家有关规定,制定本办法。

第二条本办法适用于四川省行政区域内利用水工程或者机械提水设施直接从江河、湖泊和地下取水的单位和个人。

第三条各级水行政主管部门按照水资源分级管理权限,统一管理本行政区域内的水资源。

其他有关部门按照本办法的规定,协同水行政主管部门管理水资源。

第二章取水许可第四条凡直接从江河、湖泊、地下取水的单位或个人,均应向水行政主管部门申请取水许可。

为家庭生活、家庭饲养的畜禽饮用取水和用人力、畜力或者其他简易方法取水的,不需要申请取水许可。

为维护公共安全或消除对公共利益的危害必需取水的,为保障矿井等地下工程施工安全和生产安全必需取水的,免予申请取水许可。

第五条水行政主管部门负责取水许可工作的组织实施和监督管理,其他有关部门积极配合。

取水许可实行取水限额管理。

取水许可的管理限额由省水行政主管部门制定。

下列取水在省管理限额以内的,由省水行政主管部门审批、发放取水许可证:(一)在国务院水行政主管部门授权管理的江河、湖泊取水的;(二)在省管江河、湖泊取水的;(三)在市地州边界河流、湖泊取水的;(四)跨市地州行政区域取水的;(五)国家和省批准的建设项目需要取水的;(六)取用地下水的。

市、州、县人民政府和地区行政公署的水行政主管部门,按照水资源分级管理权限或者受上级水行政主管部门的委托,负责本行政区域内取水许可证的审批、发放。

第六条取水许可应当首先保证城乡居民生活用水,统筹兼顾农业、工业用水和航运等需要。

取水许可必须符合江河流域的综合规划,国家和地方的水中长期供求计划,遵守经批准的水量分配方案或者协议。

水资源税适用税额表

0.1

地下水

全市范围

地源热泵(完全回灌)

0.03

地源热泵(其他)

0.1

疏干排水(直接外排)

0.2

疏干排水(回收利用)

0.1

特种取用水

0.8

一类区域(包括永川区、铜梁区、潼南区、大足区、璧山区、荣昌区、梁平区、垫江县)

城镇公共供水、其他行业取用水

0.25

二类区域(包括万州区、涪陵区、渝中区、大渡口区、江北区、沙坪坝区、九龙坡区、南岸区、北碚区、綦江区、渝北区、巴南区、黔江区、长寿区、江津区、合川区、南川区、开州区、武隆区、城口县、丰都县、忠县、云阳县、奉节县、巫山县、巫溪县、石柱县、彭水区、酉阳县、秀山县、万盛经开区、两江新区、西部源类型

适用区域

取用水类型

税额标准

地表水

全市范围

水源热泵(开式)

0.005

水源热泵(闭式)

0.1

水力发电、火力发电直流式冷却取用水

0.005元/千瓦时

特种取用水

0.5

一类区域(包括永川区、铜梁区、潼南区、大足区、璧山区、荣昌区、梁平区、垫江县)

城镇公共供水、其他行业取用水

城镇公共供水、其他行业取用水

0.2

备注:

1.火力发电循环式冷却取用水适用所在区域“其他行业取用水”税额标准。

2.除水力发电、火力发电直流式冷却取用水和城镇公共供水外,水资源严重短缺和超载地区取用水的适用税额,按同区域水资源非严重短缺和超载地区同类型取用水户适用税额的2倍执行。

0.12

二类区域(包括万州区、涪陵区、渝中区、大渡口区、江北区、沙坪坝区、九龙坡区、南岸区、北碚区、綦江区、渝北区、巴南区、黔江区、长寿区、江津区、合川区、南川区、开州区、武隆区、城口县、丰都县、忠县、云阳县、奉节县、巫山县、巫溪县、石柱县、彭水区、酉阳县、秀山县、万盛经开区、两江新区、西部科学城重庆高新区)

水资源税金三系统操作

金税三期工程

40

三、水资源税申报

(三)A/B表共同注意事项

不同税源应分别进行申报, 系统校验同一税源是否重 复申报。

金税三期工程

41

三、水资源税申报

(三)A/B表共同注意事项

现系统只对冬奥会场馆建设取用水资 源采集了减免性质代码。我省对完全 回灌地源热泵、回收利用疏干排水等 适用低税率,不填写减免附表。

金税三期工程

44

四、一般征收开票

例:特种行业纳税人管网覆盖内取用地下水,适用税额5.21元/立方米,本期取用水量

500立方米,应纳税额2605元。

金税三期工程

45

水资源税业务办理流程

一、税费种认定 二、水资源税税源信息采集及变更 三、水资源税申报表A/B

四、一般征收开票

五、补偿业务 (申报错误更正、申报作废等)

地表水

地源热泵使用者 回收利用的地源热泵使用者

火力发电贯流式冷却用水企业

B表 水力发电企业 城镇公共供水企业 农村人口生活集中式饮水工程单位 农业生产者(超规定限额) 地下水 地源热泵使用者 完全回灌的地源热泵使用者 回收利用疏干排水的单位和个人 疏干排水的单位和个人

金税三期工程

30

三、水资源税申报

金税三期工程

22

二、税源信息采集及变更

金税三期工程

23

二、税源信息采集及变更

注意事项: 1.纳税人有多个取水许可证(取水口)的,应分别进行税源信 息采集。 2.自然人可进行水资源税税源信息采集。

金税三期工程

24

二、税源信息采集及变更 (二)税源信息变更

点击“确定”,系统带出 该纳税人所有已采集税源 手动选择

金税三期工程

34

四川省人民政府关于印发四川省水资源税改革试点实施办法的通知

四川省人民政府公报2018年第01期县扶贫基金会会长邹韬四川省扶贫基金会副会长张黎明(女)四川大学商学院党委副书记、EDP 中心主任、四川孔子教育基金会慈善大使张丽娟(女)四川省慈善总会项目部部长谭晓瑜(女)德阳市慈善会办公室主任蒋启毅四川省教育基金会副秘书长杨兵(女)甘孜州慈善总会秘书长张黎(女)什邡市慈善会会长陈丽霞(女)德昌县民政局纪检组长唐兴玉(女)安岳县扶贫开发协会会长四川省人民政府关于印发四川省水资源税改革试点实施办法的通知川府发〔2017〕67号各市(州)、县(市、区)人民政府,省政府各部门、各直属机构:四川省作为全国第二批水资源税改革试点省份,自2017年12月1日起实施水资源税改革试点。

为落实好中央关于改革试点的安排部署,进一步搞好试点工作,现将《四川省水资源税改革试点实施办法》印发给你们,并就有关事项通知如下,请一并贯彻执行。

实施水资源税改革试点,是全面贯彻落实党的十九大精神和习近平新时代中国特色社会主义思想的重要举措,是保障水资源安全、落实最严格水资源管理制度的战略需要,对发挥税收杠杆调节作用、加强水资源管理和保护、推动形成绿色发展方式和生活方式具有重要意义。

各级各有关部门要充分认识试点任务的重要性,切实提高思想认识,全力做好相关改革试点工作。

各市(州)、县(市、区)人民政府要加强对试点工作的领导,建立财政、地税、水行政主管部门齐抓共管,相关部门积极参与的工作机制,畅通上下级部门之间、同级各有关部门之间的沟通协调渠道和信息通报渠道,为试点运行提供有效的组织保障。

要及时制定工作方案,明确任务分工,细化工作措施,加强协调配合,依法加强征管,切实贯彻落实试点政策。

各地各有关部门要利用多种媒体媒介,广泛宣传推进水资源税改革试点的重要意义、实施目标和主要内容,做好政策解读,回应社会关切,稳定社会预期,营造良好的改革氛围和舆论环境。

要加强对基层税务机关和纳税人的辅导培训,及时解答涉税问题,优化纳税服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他用水

水力发电企业

0.005元/千瓦时

火力发电贯流式冷却取用水企业

0.0007元/千瓦时

疏干排水的单位和个人

0.20元/立方米

回收利用疏干排水的单位和个人

0.10元/立方米

备注:1.在城镇公共供水管网覆盖地区取用地下水的特种行业、其他行业,其税额标准分别按所在县(市、区)同类用途的城镇公共供水最高价格执行。

2.火力发电循环式冷却取用水企业适用“其他行业”(公共供水管网覆盖外)税额。

信息公开选项:主动公开

抄送:财政部、税务总局、水利部。

四川省水资源税适用税额表

类别

取用水户

税额标准

地表水

全省范围

农业生产者(超规定限额)

0.03元/立方米

供农村人口生活用水的集中式饮水工程单位

0.03元/立方米

地源热泵使用者

0.05元/立方米

回收利用的地源热泵使用者

0.02元/立方米

特种行业

0.50元/立方米

成都、绵阳、德阳、自贡、内江、资阳、乐山、遂宁

见备注1

公共供水管网覆盖外

0.23元/立方米

南充、广安、眉山、雅安、宜宾、泸州、攀枝花

城镇公共供水企业

0.18元/立方米

其他行业

公共供水管网覆盖内

见备注1

公共供水管网覆盖外

0.19元/立方米

达州、巴中、广其他行业

公共供水管网覆盖内

见备注1

公共供水管网覆盖外

城镇公共供水企业

0.10元/立方米

其他行业

0.11元/立方米

南充、广安、眉山、雅安、宜宾、泸州、攀枝花

城镇公共供水企业

0.09元/立方米

其他行业

0.10元/立方米

达州、巴中、广元、甘孜、阿坝、凉山

城镇公共供水企业

0.08元/立方米

其他行业

0.09元/立方米

地下水

全省范围

农业生产者(超规定限额)

0.05元/立方米

供农村人口生活用水的集中式饮水工程单位

0.05元/立方米

地源热泵使用者

0.10元/立方米

完全回灌的地源热泵使用者

0.03元/立方米

特种行业

公共供水管网覆盖内

见备注1

公共供水管网覆盖外

0.80元/立方米

成都、绵阳、德阳、自贡、内江、资阳、乐山、遂宁

城镇公共供水企业

0.20元/立方米

其他行业

公共供水管网覆盖内