牛市市盈率对照

市盈率法估值公式

市盈率法估值公式市盈率法是一种在金融和投资领域中常用的估值方法。

它的基本公式是:市盈率 = 股票价格 / 每股收益。

先来说说这个公式里的每股收益。

每股收益呢,就像是一家公司给每个股东发的“小成绩单”,反映了公司每一股股票在一定时期内赚了多少钱。

比如说,一家公司今年赚了 1000 万元,总股数是 500 万股,那每股收益就是 2 元。

咱们再看股票价格。

这就好比是你去菜市场买菜,不同的菜有不同的价格,股票也是一样,在市场上有它自己的标价。

假如有一家公司,股票价格是 50 元,每股收益是 5 元,那市盈率就是 10 倍。

这 10 倍意味着什么呢?简单来说,就是按照当前的盈利水平,投资者需要 10 年才能收回成本。

不过,市盈率法也不是完美的。

比如说,有些公司可能处于快速发展阶段,前期投入大,盈利还不明显,这时候市盈率可能就很高。

还有些公司可能通过一些财务手段来美化每股收益,导致市盈率看起来很漂亮,但实际情况并非如此。

我记得有一次,我和一个朋友讨论股票投资。

他特别迷信市盈率,看到一家市盈率低的公司就觉得是宝贝,毫不犹豫地买入。

结果呢,那家公司虽然市盈率低,但却是因为行业前景暗淡,公司竞争力下降,导致股价一直不涨。

我朋友这才明白,不能仅仅看市盈率这一个指标,还得综合考虑公司的发展前景、行业竞争格局等等。

另外,不同行业的市盈率水平也有很大差异。

像新兴的高科技行业,市盈率往往比较高,因为大家对它们的未来发展充满期待。

而一些传统的行业,比如钢铁、煤炭,市盈率可能就相对较低。

在实际运用市盈率法进行估值时,我们还得注意市场的整体情况。

如果整个市场处于牛市,股票价格普遍偏高,市盈率也会相应上升;反之,在熊市中,市盈率可能会下降。

总之,市盈率法是一个有用的工具,但不能盲目依赖。

我们得结合多种因素,深入分析公司的基本面,才能做出更准确的投资决策。

希望通过我的这些讲解,能让您对市盈率法估值公式有更清晰的理解和认识。

各行业市盈率参考标准

各行业市盈率参考标准

各行业市盈率参考标准因市场情况而异。

一般来说,市盈率水平小于0,指该公司盈利为负;0-13被认为价值被低估;14-20属于正常水平;21-28反映股市出现投机性泡沫;大于28则说明市场存在较大的泡沫。

然而,这只是一个大致的参考标准,具体市盈率水平还需要结合行业特性、市场环境、公司质地等因素进行考量。

例如,一些成长性较高、处于发展阶段的新兴产业,其市盈率可能相对较高;而一些传统制造业、成熟行业等,其市盈率可能相对较低。

此外,还需要注意的是,市盈率并不是越低越好,低估至正常水平比较好。

如果市盈率过低,可能是由于市场对该公司的未来发展前景过于悲观,导致股价被低估。

而如果市盈率过高,则可能是由于市场对该公司的未来发展前景过于乐观,导致股价被高估。

因此,在选择投资目标时,需要结合市盈率、公司质地、行业前景等多种因素进行综合考虑。

最后,需要强调的是,股票投资存在风险,投资者需要根据自身的风险承受能力和投资目标进行投资决策。

建议在进行投资决策前,充分了解相关投资产品的市场情况、风险收益特征等相关信息,并在必要时寻求专业的投资顾问建议。

牛市、熊市和懦弱的狮子市

断 裂 似 乎 会持 续几 十年 。

图1 :联邦基金模型有用吗?

I联 邦 基 金 模 型 隐 含P E /

计 算 。 图 2 示 出 以 往 几 轮 牛 市 、 区 间 震 荡 市 和 熊 市 中 的价 显

l l l

;

58 %

1 3 % 7

知道市场将如何波动 .尤其是预测如此遥远 的未来 7尽 管如

此 ,还 是 想 简 要 解 释 一 下为 何 我 敢 作 出如 此 预 测 。我 告 诉 你

们一 个小小 的事 实 :2 0 0 年来 .伴 随着每一轮 长时间超级 大

牛市 之 后 的 都 是 长 达 1 年 左 右 的 区 间震 荡 市 ( 们 刚 刚经 历 5 我 了 1 8 年 至 2 0 年 期 间 的 超 级 大 牛 市 ) 是 的 ,过 去 两 个 世 2 9 00 。 纪来 每 次 都 是 如 此 ,除 了大 萧 条 时 期 。 尽 管 我 们 倾 向 于 用 牛 市 ( 涨 市 ) 熊 市 ( 跌 市 ) 维 来 上 和 下 思 思 考 市 场 周 期 ,但 从 长 期 走 势 看 ,市 场 更 多 呈 现 出 牛 市 走 势

推动牛市 的是超高速的经济增长 n7 区间震荡市是 由欠 4 - ' - 佳的经济增长所造成的 ̄ 7欠佳的市场表现可能与低通胀或 4 - '

者高通胀有关 ̄7 4 - '

这 些 问 题 的 答 案 显 然 是 否 定 的 。尽 管 难 以 听 到 股 票 市 场 上每 天 的 噪音 但 从 长 期 看 ,股 价 受 以 下 两 个 因 素 驱 动— —

格 上 涨 源 自于 哪 里 。

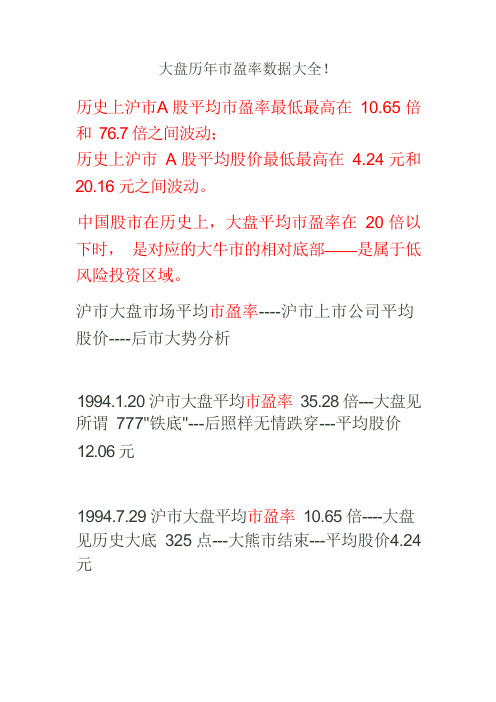

大盘历年市盈率数据大全

大盘历年市盈率数据大全!历史上沪市A 股平均市盈率最低最高在10.65 倍和76.7 倍之间波动;历史上沪市A 股平均股价最低最高在4.24 元和20.16 元之间波动。

中国股市在历史上,大盘平均市盈率在20 倍以下时,是对应的大牛市的相对底部——是属于低风险投资区域。

沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20 沪市大盘平均市盈率35.28 倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06 元1994.7.29 沪市大盘平均市盈率10.65 倍----大盘见历史大底325 点---大熊市结束---平均股价4.24 元1994.9.13 沪市大盘平均市盈率33.56 倍---大盘见阶段顶1052 点---平均股价13.911995.2.7 沪市大盘平均市盈率18.97 倍---大盘见阶段顶926 点---平均股价7.14 元1996.1.19 沪市大盘平均市盈率19.44 倍---大盘见历史大底512 点---大牛市开始---平均股价6.17 元1996.12.11 平均市盈率47.89 倍---大盘见短期阶段顶1258 点---平均股价13.1 元1996.12.25 平均市盈率33.62 倍---大盘见历史大底855 点---平均股价9.44 元1997.5.12 平均市盈率59.64 倍----大盘见阶段大顶1510 点---大熊市开始---15.16 元1997.7.8 平均市盈率38.17 倍---大盘见阶段大底1025 点---平均股价10.43 元1998.6.4 平均市盈率46.27 倍---大盘见阶段顶1422 点---平均股价13.13 元1998.8.18 平均市盈率38.83 倍----大盘见阶段大底1043 点---平均股价9.96 元1998.11.17 平均市盈率47.04 倍---大盘见阶段顶1300 点---平均股价11.97 元1999.5.17 平均市盈率38.09 倍----大盘见阶段大底1047 点---5.19 行情爆发---大牛市开始---平均股价9.26 元1999.6.30 平均市盈率63.08 倍---大盘见中级调整顶1756 点---平均股价14.1 元1999.12.27 平均市盈率48.75 倍---大盘见大底1341 点---2.14 行情1 爆发---大牛市开始---平均股价10.96 元2000.2.17 平均市盈率58.42 倍----大盘见1770 创出1756 历史新高---平均股价13.68 元2000.8.22 平均市盈率63,73 倍----大盘见2114 阶段短期的顶---平均股价16.4 元2000,9.25 平均市盈率57.37 倍----大盘见阶段低点1874 点---平均股价15.06 元2001.1.11 平均市盈率63.01 倍----大盘见阶段高点2131.98 点2001.2.22 平均市盈率56.83 倍----大盘见阶段低点1893 点2001.6.14 平均市盈率66.16 倍----大盘见历史大顶2245 点---大牛市结束---大熊市开始---平均股价17.51 元2002.1.29 平均市盈率40.68 倍---大盘见阶段低点1339 点2002.6.25 平均市盈率76.7 倍----大盘见阶段高点1748 点----平均股价12.69 元2003.1.6 平均市盈率42.18 倍----大盘见阶段低点1311 点2003.4.16 平均市盈率36.14 倍----大盘见阶段高点1649 点2003.11.13 平均市盈率39.91 倍----大盘见阶段底1307 点---平均股价7.46 元2004.4.7 平均市盈率38.81 倍----大盘见阶段中级顶顶1783 点---熊市开始---平均股价10.17 元2005.6.6 平均市盈率15.42 倍----大盘见历史大底998 点----大牛市开始---大熊市结束---平均股价4.77 元2022.7.5 平均市盈率23.31 倍----大盘位于1757 点2022.2.27 平均市盈率35.25 倍---大盘位于3049 点---平均股价9.91 元2022.5.29 平均市盈率36.4 倍----大盘见阶段高点4335 点---平均股价18.31 元2022.6.5 平均市盈率31.1 倍---大盘阶段性大底3404 点---平均股价14.55 元2022.10.16 沪市大盘平均市盈率47.04 倍----大盘位于6124 点---平均股价20.16 元2022.11.6 沪市大盘平均市盈率44.53 倍---大盘位于5536 点---平均股价17.9 元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对照大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

各行业市盈率参考值

各行业市盈率参考值虽然市盈率是一个未来收益贴现的指标,但其受到当前市场现状的影响。

根据研究成果发现,市盈率还受利率、GDP增长率和国家系统风险的影响。

只有把这些因素考虑进去,才能得出我国证券市场的总体市盈率。

采用经典的AswathDamodaran的回归式:市场市盈率=33.52-103.5×利率+103.85×GDP增长率-0.143×国家风险。

公式中的利率采用长期利率,目前我们利率水平逐步抬高,取值为5%;同时我国持续保持强劲的经济长率,近年来平均水平达到了8%左右,因此GDP增长率取8%;国家风险取值范围为10-70,国家系统风险越大取值越小,目前我国属于新兴国家,其系统风险比东亚国家(国家风险为15-25)较好,因此,取值40。

由此,得出我国的市场市盈率为30.93倍。

中国股票的内在价值是多少呢?将沪深所有股票看着一个大公司,我们姑且称之为"中国公司","中国公司"的内在价值是多少呢?换句话说,'中国公司"的合理市盈率是多少呢?目前我国长期国绩利率为3.5%,取4%则期础市盈率为1/0.04=25倍,保守预期10年内经济成长率7%,即增长1.97倍,4%的折现系数为0.676,则目前中国公司的合理高中盈率为:25*1.97*0.676=33倍.中国股市将在很长一段时间内沿着33加减20即13-53之间波动,当中国股市盈率达到50-60倍时将是牛市的顶部.到10-13倍区间是将是长期底部.石化行业石化行业目前全球范围内代表性公司的定价水平为14倍,动态市盈率在10-11倍左右。

龙头公司的定价水平高于行业水平约15-20%。

钢铁行业目前全球范围内钢铁行业代表性公司的平均市盈率为11.49倍,动态市盈率在8倍左右。

龙头公司的定价水平高于行业水平约5-15%。

有色金属行业目前平均市盈率为16.5倍左右。

龙头公司因盈利水平较高而具有更低的市盈率,动态市盈率将逐步下降至04年的12.69倍和05年的9.69倍煤炭行业煤炭行业目前的行业平均市盈率高达34倍,参考意义不大;行业龙头兖煤的A、H股市盈率分别在8.5倍和13倍之间,可作为定价基准。

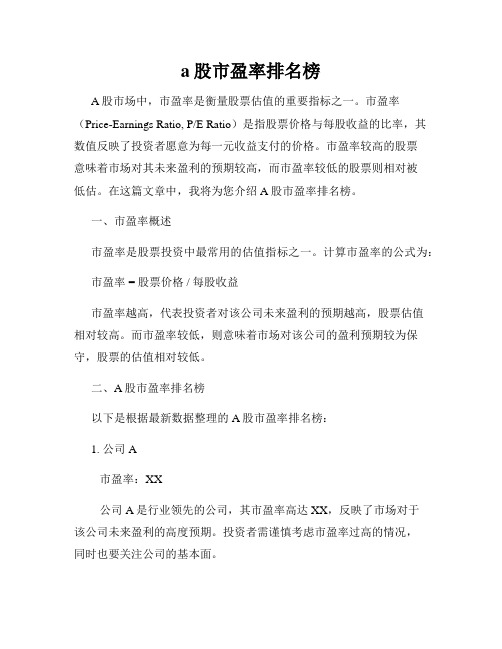

a股市盈率排名榜

a股市盈率排名榜A股市场中,市盈率是衡量股票估值的重要指标之一。

市盈率(Price-Earnings Ratio, P/E Ratio)是指股票价格与每股收益的比率,其数值反映了投资者愿意为每一元收益支付的价格。

市盈率较高的股票意味着市场对其未来盈利的预期较高,而市盈率较低的股票则相对被低估。

在这篇文章中,我将为您介绍A股市盈率排名榜。

一、市盈率概述市盈率是股票投资中最常用的估值指标之一。

计算市盈率的公式为:市盈率 = 股票价格 / 每股收益市盈率越高,代表投资者对该公司未来盈利的预期越高,股票估值相对较高。

而市盈率较低,则意味着市场对该公司的盈利预期较为保守,股票的估值相对较低。

二、A股市盈率排名榜以下是根据最新数据整理的A股市盈率排名榜:1. 公司A市盈率:XX公司A是行业领先的公司,其市盈率高达XX,反映了市场对于该公司未来盈利的高度预期。

投资者需谨慎考虑市盈率过高的情况,同时也要关注公司的基本面。

2. 公司B市盈率:XX公司B的市盈率较为稳定,市场对其盈利预期保持了一定的中庸态度。

投资者可以根据自己的风险承受能力来决定是否投资。

3. 公司C市盈率:XX公司C的市盈率较低,可能反映了市场对其未来盈利预期的保守态度,但也可能是由于公司出现了一定的风险或挑战。

投资者在考虑投资公司C时需更加审慎。

4. 公司D市盈率:XX公司D的市盈率居于较低水平,可能意味着市场对其未来盈利的预期较低或存在一定的风险。

投资者在进行投资决策时需更加谨慎,对公司的基本面进行充分了解。

三、市盈率分析市盈率榜单的排序并不是唯一的投资指导,投资者在参考市盈率时还需结合其他因素进行分析。

1. 行业比较不同行业的市盈率水平可能存在较大差异,一些高成长行业(如科技行业)的市盈率普遍较高,而一些传统行业(如制造业)的市盈率相对较低。

投资者需要将所投资公司的市盈率与其所属行业相比较,以了解行业的整体估值水平。

2. 基本面分析市盈率只是股票估值的一个指标,对于投资者而言,还需综合考虑公司的财务状况、竞争力、发展前景等基本面因素。

不同板块市盈率差异的原因

不同板块市盈率差异的原因:为啥有的“金子”闪光,有的却“黯淡无光”?咱们平时啊,总爱聊聊股市,说说哪个板块涨得好,哪个板块又跌了。

在股市里啊,有个词儿叫“市盈率”,它就像是咱们看股票的“望远镜”,能帮咱们瞧瞧这股票值不值当买。

但你有没有发现,不同板块的市盈率啊,那差别可大了去了。

有的板块,市盈率高高在上,像天上的星星一样闪亮;有的板块呢,市盈率却低得可怜,像是被乌云遮住了光芒。

这到底是为啥呢?今天啊,咱们就来聊聊这个话题。

首先啊,咱们得明白啥是市盈率。

市盈率啊,简单来说,就是股票的价格除以它每年的盈利。

这个数值啊,就像是咱们买一件衣服的价格除以这件衣服的成本,要是价格高成本低,那咱们就觉得这衣服买得值;要是价格低成本高,那咱们可能就觉得这衣服买亏了。

市盈率也是这样,要是股票价格高但盈利也高,那市盈率就高,说明这股票可能“物有所值”;要是股票价格低但盈利也低,那市盈率就低,可能这股票就“不太划算”了。

但是啊,为啥不同板块的市盈率会有差异呢?原因啊,可多了去了。

第一个原因啊,就是板块的成长性。

有的板块啊,就像是刚发芽的小树苗,虽然现在还不起眼,但未来有可能长成参天大树,这样的板块啊,投资者们就愿意给它更高的估值,市盈率自然就高了。

比如说啊,像新能源汽车、生物科技这些新兴行业,它们的发展前景好,投资者们觉得它们未来能赚大钱,所以市盈率就高。

而有的板块呢,就像是已经长成的大树,虽然现在还枝繁叶茂,但未来的成长空间可能就不太大了。

这样的板块啊,投资者们就觉得它们“已经过了青春期”,给它们的估值自然就低了,市盈率也就低了。

比如说啊,像钢铁、煤炭这些传统行业,它们的发展可能已经比较稳定了,未来的增长空间有限,所以市盈率就相对较低。

第二个原因啊,就是板块的风险性。

有的板块啊,就像是走在崎岖不平的山路上,虽然有可能遇到美丽的风景,但也有可能摔个大跟头。

这样的板块啊,投资者们就得小心翼翼地看待,给它们的估值就不能太高了,市盈率也就低了。

上交所股票平均市盈率历史数据

上交所股票平均市盈率历史数据上交所股票平均市盈率是指上交所(上海证券交易所)所有上市公司的股票的平均市盈率。

市盈率(Price-to-Earnings Ratio,简称P/E Ratio)是投资者常用的一个衡量公司股票价格相对于每股收益的指标,它反映了投资者对公司未来盈利能力的期望和对公司发展前景的信心。

市盈率越高,投资者认为该公司的发展前景越好,愿意为其股票支付更高价格。

上交所股票平均市盈率的历史数据是投资者分析市场趋势、评估估值的重要参考依据。

通过观察上交所股票平均市盈率的历史变化,我们可以了解市场的估值水平,判断市场的热度和风险偏好。

接下来,我将简要介绍上交所股票平均市盈率的历史走势以及对市场的影响。

2001年以来,上交所股票平均市盈率经历了多轮波动。

在2001年至2005年间,上交所股票平均市盈率持续下降,主要受到国内宏观经济疲软、企业盈利能力不佳等因素的影响。

在2006年至2007年的股市繁荣期,上交所股票平均市盈率迅速上升,创下了历史新高。

然而,2008年的全球金融危机爆发,导致上交所股票平均市盈率迅速下滑。

2009年至2014年间,随着政府实施一系列经济刺激政策,上交所股票平均市盈率再度上升。

尤其是2014年市场繁荣期,A股市场上演了一波巨幅上涨,上交所股票平均市盈率一度超过了50倍,被外界形容为“牛市”。

然而,2015年6月以来,A股市场经历了一轮大幅下跌,上交所股票平均市盈率也大幅回落。

这一波市场调整主要受到多种因素的影响,包括中国经济增长放缓、股市泡沫化、股权质押破裂等。

市场情绪逐渐恢复后,上交所股票平均市盈率开始回升。

2019年以来,受到外部不确定因素和内部结构性问题的双重影响,上交所股票平均市盈率持续下滑。

外部因素主要包括中美贸易摩擦、全球经济放缓等,而内部结构性问题主要包括中国经济结构转型带来的影响。

此外,在2019年末发生的新冠疫情也对市场造成了一定的冲击。

需要注意的是,上交所股票平均市盈率只是一个宏观指标,不能代表每一只个股的估值情况。

投资词汇中英对照

投资词汇中英对照从金融学角度来讲,相较于投机而言,投资的时间段更长一些,更趋向是为了在未来一定时间段内获得某种比较持续稳定的现金流收益,是未来收益的累积。

接下来小编为大家整理了投资词汇中英对照,希望对你有帮助哦!投资词汇中英对照:SEHK联交所Senior Bond优先债券Settlement结算Short Hedge空头对冲Short Position空仓Short Selling抛空/沽空Speculation投机Stock Splits股票分拆Subordinated Bond后偿债券Substantial Shareholder大股东Support Level支持价位Technical Analysis技术分析The Stock Exchange of Hong Kong Ltd.香港联合交易所有限公司Time Horizon投资期Trading Hours of SEHK联合交易所的交易时间Trading Rules交易规则Trust Deed信托契约Underlying Security认股权证相关的股份Unified Exchange Compensation Fund Scheme联合交易所赔偿基金Valuation估价Warrant认股权证Window Dressing粉饰橱窗Yield盈利率Yield To Maturity到期孳息率Zero Coupon Bond无息债券Accrued interest应得利息All-Ordinaries Index所有普通股指数Arbitrage套戥Ask Price买价Asset-Backed Securities具资产保证的证券At-the-money刚到价Automatic Order Matching And Execution System自动对盘及成交系统Basis Point基点Bear Markets熊市Bid Price卖价Bid-ask Spread买卖差价Blue Chips蓝筹股Bond债券Book Value账面值Broker经纪Brokerage Fee经纪佣金Bull Markets牛市Call Option好仓期权/买入(认购)期权Callable Bonds可赎回债券Capital Gain资本增值Capital Markets资本市场Central Clearing and Settlement System中央结算系统Central Money Market Units债务工具中央结算系统Certificate of Deposits存款证China Concepts Stock中国概念股Closed-end闭端基金Collateral抵押品Commercial Paper商业票据Common Stock普通股Compound Interest复息Contract Note成交单Controlling Shareholder控制股东Convertible Bond可换股债券Corporate Bond公司债券Coupon票息Coupon Frequency派息次数Coupon Rate票面息率Covered warrants备兑认股权证Credit Rating信用评级Currency Board货币发行局Current Yield现价息率Custody of Securities证券托管Default Risk不能收回本金的风险Derivative Call衍生认购(认沽)认股权证Derivative Instrument衍生产品Direct Business直接成交Discount Bond折扣债券Diversification分散风险Duration期限Earnings收益Earnings per Share每股盈利Earnings Yield盈利率Equity股本Equity Call Warrants股本认购认股权证Ex-dividend除息Face Value/ Nominal Value面值Fixed Rate Bonds定息债券Fixed-income securities定息证券Floating Rate Bonds浮息债券Fundamental Analysis基本分析Future Value未来值Future Value of an Annuity定期供款之未来值Futures contract期货合约Hang Seng China Enterprises index恒生香港中资企业指数Hang Seng Index香港恒生指数Hang Seng London Reference Index恒生伦敦参考指数Hedge对冲Hong Kong Inter-Bank Offered Rate香港银行同业拆息Hong Kong Monetary Authority香港金融管理局Hong Kong Securities Clearing Company Ltd.香港中央结算有限公司H-Share股HSI Futures Contract恒生指数期货合约Income收入Index Fund指数基金Initial Public Offering首次公开招股Inside Information内幕消息Insider Trading内幕交易Intrinsic Value内在价值Investment投资Investment Adviser投资顾问IPO price首次公开招股价Junk Bond垃圾债券Leverage Ratio杠杆比率Limit Order限价指示Limited Company有限公司Liquidity变现能力Listing挂牌Listing Date上市日期Margin Call补仓Market Capitalisation市价总值Market Maker庄家Market Order市场指示Money Market货币市场Mutual Fund互惠基金Net Asset Value资产净值Offer For Sale公开发售Offer For Subscription公开认购Open Offer公开供股Open-end开放基金Option期权Oversubscribed超额认购Par Bond平价债券Par Value票面值Perpetual Bonds永久债券Placing配售Portfolio投资组合Preference Shares优先股Premium溢价(认股证)Premium Bond溢价债券Present Value现时值Present Value of An Annuity定期供款之现时值Price/Earnings Ratio市盈率Privatisation私有化Professional Conduct Regulations专业操守规例Prospectus招股书Put Option淡仓期权/卖出(认沽)期权Rate of Return收期率Real Interest Rate实质利率Red Chip红筹股Redemption Value赎回价值Reinvestment Value再投资利率Relative Strength Index/RSI相对强弱指数Repurchase Agreement回购协议Resistance Level阻力价位Return回报Rights Issue供股发行Risk-Averse, Risk-Neutral, Risk-Taking风险厌恶,风险中立,追求风险Securities And Futures Commission证券及期货事务监察委员会Securities Dealers´ Representatives证券交易商。

市盈率

市盈率(Price Earning Ratio,简称PE或P/E Ratio)理论 2008-04-27 09:34:02 阅读449 评论0 字号:大中小订阅市盈率(Price Earning Ratio,简称PE或P/E Ratio)市盈率指在一个考察期(通常为12个月的时间)内,股票的价格和每股收益的比例。

投资者通常利用该比例值估量某股票的投资价值,或者用该指标在不同公司的股票之间进行比较。

市盈率通常用来作为比较不同价格的股票是否被高估或者低估的指标。

然而,用市盈率衡量一家公司股票的质地时,并非总是准确的。

一般认为,如果一家公司股票的市盈率过高,那么该股票的价格具有泡沫,价值被高估。

然而,当一家公司增长迅速以及未来的业绩增长非常看好时,股票目前的高市盈率可能恰好准确地估量了该公司的价值。

需要注意的是,利用市盈率比较不同股票的投资价值时,这些股票必须属于同一个行业,因为此时公司的每股收益比较接近,相互比较才有效。

【计算方法】市盈率=普通股每股市场价格÷普通股每年每股盈利每股盈利的计算方法,是该企业在过去12个月的净收入除以总发行已售出股数。

市盈率越低,代表投资者能够以较低价格购入股票以取得回报。

假设某股票的市价为24元,而过去12个月的每股盈利为3元,则市盈率为24/3=8。

该股票被视为有8倍的市盈率,即每付出8元可分享1元的盈利。

投资者计算市盈率,主要用来比较不同股票的价值。

理论上,股票的市盈率愈低,愈值得投资。

比较不同行业、不同国家、不同时段的市盈率是不大可靠的。

比较同类股票的市盈率较有实用价值。

【市场表现】决定股价的因素股价取决于市场需求,即变相取决于投资者对以下各项的期望:(1)企业的最近表现和未来发展前景(2)新推出的产品或服务(3)该行业的前景其余影响股价的因素还包括市场气氛、新兴行业热潮等。

市盈率把股价和利润连系起来,反映了企业的近期表现。

如果股价上升,但利润没有变化,甚至下降,则市盈率将会上升。

一文读懂市盈率(PE)、PEG、(PB)和(ROE)

一文读懂市盈率(PE)、PEG、(PB)和(ROE)市盈率(P/E)又称“价格收益比”,是每股价格与每股收益之间的比率。

或者,我们估算出股票的市盈率和每股收益,那么我们就可以“估计”出股票价格。

公式1、市盈率=每股价格/每股收益(倍数)公式2、每股价格=市盈率x每股收益这里的每股收益公式是这样的,通常在公司财报利润表中得以计算而来:每股收益=净利润-优先股股利/年末股份总数-年末优先股数举个栗子,三家公司的市盈率比较。

a、格力电器市盈率为11.52,2017年年报每股收益3.73,最新股价以45.88;b、贵州茅台市盈率为28.26,2017年年报每股收益21.56,最新股价662.87;c、腾讯控股市盈率为43,2017年年报每股收益7.598,最新股价382.80我们从市盈率指标可以读出这些信息:~行业不同,公司市盈率指标是不同的,成长性好的新兴行业,市盈率普遍较高,传统行业市盈率普遍较低。

市盈率低并不能说明无投资价值。

市盈高也不能说明有投资价值。

~市盈率高低受市场情绪影响大。

但若拉到长期则回均值回归。

一般市盈率5~20倍为正常,20~50倍偏高,大于50倍为高估(估值总是跟增长相匹配,如果一家公司增长率能长期达到50%以上,那么它的市盈率50倍也成为常态,可惜大部分公司达不到这样的增长水平,因此50倍对普通公司已经是泡沫级水平)。

市盈率反映市场对行业或公司增长的态度。

高增长互联网行业龙头腾讯控股常年市盈率在40倍以上。

家电龙头格力电器历史上估值高峰也只是20余倍,格力一直上演低估值稳增长的故事,由于每股收益内生增长强劲,既便估值一直低企,股价亦能长期新高趋势。

贵州茅台近年来增长明显提速,量价双升,走出了漂亮的'戴维斯双击”,每股收益和市盈率相应提升,2017年股价和市值亦创出历史新高。

关于市盈率,我们可能会问,那么牛市和熊市的本质是什么?牛市本质就是成倍放大了估值(市盈率),熊市则反之。

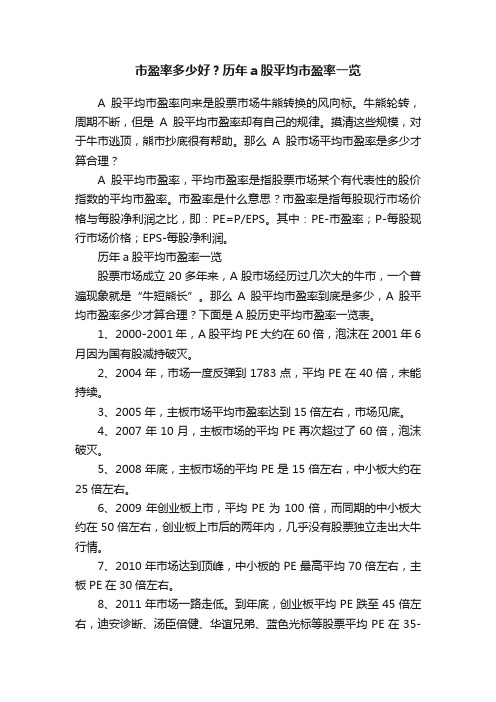

市盈率多少好?历年a股平均市盈率一览

市盈率多少好?历年a股平均市盈率一览A股平均市盈率向来是股票市场牛熊转换的风向标。

牛熊轮转,周期不断,但是A股平均市盈率却有自己的规律。

摸清这些规模,对于牛市逃顶,熊市抄底很有帮助。

那么A股市场平均市盈率是多少才算合理?A股平均市盈率,平均市盈率是指股票市场某个有代表性的股价指数的平均市盈率。

市盈率是什么意思?市盈率是指每股现行市场价格与每股净利润之比,即:PE=P/EPS。

其中:PE-市盈率;P-每股现行市场价格;EPS-每股净利润。

历年a股平均市盈率一览股票市场成立20多年来,A股市场经历过几次大的牛市,一个普遍现象就是“牛短熊长”。

那么A股平均市盈率到底是多少,A股平均市盈率多少才算合理?下面是A股历史平均市盈率一览表。

1、2000-2001年,A股平均PE大约在60倍,泡沫在2001年6月因为国有股减持破灭。

2、2004年,市场一度反弹到1783点,平均PE在40倍,未能持续。

3、2005年,主板市场平均市盈率达到15倍左右,市场见底。

4、2007年10月,主板市场的平均PE再次超过了60倍,泡沫破灭。

5、2008年底,主板市场的平均PE是15倍左右,中小板大约在25倍左右。

6、2009年创业板上市,平均PE为100倍,而同期的中小板大约在50倍左右,创业板上市后的两年内,几乎没有股票独立走出大牛行情。

7、2010年市场达到顶峰,中小板的PE最高平均70倍左右,主板PE在30倍左右。

8、2011年市场一路走低。

到年底,创业板平均PE跌至45倍左右,迪安诊断、汤臣倍健、华谊兄弟、蓝色光标等股票平均PE在35-40倍左右。

9、2012年市场继续调整,在年底时一波杀跌后,创业板平均PE 在35倍左右,后创业板指数走出了连续三年的牛市。

10、2014年下半年,主板突然启动,平均PE从10倍上涨到后来的20倍左右。

非银行PE大约从20倍涨到40倍。

11、2015年6月初,创业板PE达到史无前例的145倍。

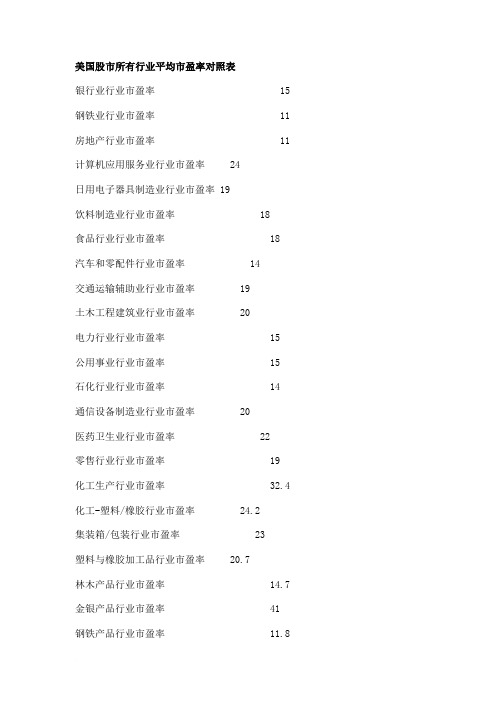

美国股市所有行业平均市盈率对照表

美国股市所有行业平均市盈率对照表银行业行业市盈率15 钢铁业行业市盈率11 房地产行业市盈率 11 计算机应用服务业行业市盈率24日用电子器具制造业行业市盈率 19饮料制造业行业市盈率18食品行业行业市盈率 18 汽车和零配件行业市盈率 14交通运输辅助业行业市盈率 19土木工程建筑业行业市盈率20电力行业行业市盈率15 公用事业行业市盈率 15 石化行业行业市盈率14 通信设备制造业行业市盈率 20医药卫生业行业市盈率 22零售行业行业市盈率 19 化工生产行业市盈率 32.4 化工-塑料/橡胶行业市盈率 24.2集装箱/包装行业市盈率 23塑料与橡胶加工品行业市盈率 20.7林木产品行业市盈率 14.7 金银产品行业市盈率41 钢铁产品行业市盈率 11.8金属矿业行业市盈率 21.1其他加工品行业市盈率 23.5非金属矿业行业市盈率 16.2纸及纸制品行业市盈率25.6航空/航天行业市盈率23.8建筑/农业机械行业市盈率 17.6建筑用品与设备行业市盈率 17.5建筑原材料行业市盈率19.2建筑服务行业市盈率 13.8其他资本性商品行业市盈率23.3活动住房行业市盈率 20.6综合集团行业市盈率 23.2服装/饰品行业市盈率 21.6家用电器/工具行业市盈率 16.3音响/影视设备行业市盈率38汽车/卡车制造行业市盈率 11.8汽车/卡车部件行业市盈率20.2鞋类行业市盈率 20.2 家具/装潢用品行业市盈率 20.5珠宝/银器行业市盈率 25.7照相行业市盈率 52.9 休闲行业市盈率 19.9 非服装纺织品行业市盈率18.9轮胎行业市盈率 34酒精饮料行业市盈率18.2 非酒精饮料行业市盈率21.6农产品行业市盈率16.3 渔业/家畜行业市盈率 13.5食品加工行业市盈率 20.9 办公用品行业市盈率 14.5 个人/家庭用品行业市盈率 23.7烟草业行业市盈率14.4 煤炭业行业市盈率29.7 综合油汽业行业市盈率14油汽经营行业市盈率 17.9 油汽服务与设备行业市盈率38.6消费金融服务行业市盈率12.9意外/健康保险行业市盈率 21人寿保险行业市盈率 12.7 其他保险行业市盈率16.4 财产与灾难险行业市盈率 15.6投资服务行业市盈率17.4 其他金融服务行业市盈率15.8货币中心行业市盈率 15.2 地区银行行业市盈率 16信贷银行行业市盈率17.6 生物科技/制药行业市盈率 37.7医疗机构行业市盈率 21.9大药厂行业市盈率 20医疗设备与用品行业市盈率 34.2广播/有线电视行业市盈率38商业服务行业市盈率29博彩业行业市盈率 26.6 通讯服务行业市盈率 17.9宾馆/旅馆行业市盈率24.2电影行业市盈率 25 个人服务行业市盈率21.5印刷/出版行业市盈率 24.4印刷服务行业市盈率 21.9房地产机构行业市盈率 36.4休闲娱乐活动行业市盈率23.4租赁行业市盈率 15.8 饭店行业市盈率28.3 零售-服装行业市盈率22.3零售-百货/折扣店行业市盈率 22.4零售-药店行业市盈率27.9零售-超市行业市盈率29.6零售-家庭装潢行业市盈率 18.9零售-专业行业市盈率35.4零售-科技产品行业市盈率29.7保安系统与服务行业市盈率24.5垃圾处理服务行业市盈率 23.5通讯设备行业市盈率 26.7电脑硬件行业市盈率 29.5电脑网络行业市盈率41.8电脑附件行业市盈率21.1电脑服务行业市盈率34.3电脑储存设备行业市盈率 30.7电子设备/控制设备行业市盈率26.9办公设备行业市盈率20.5科技设备行业市盈率26半导体行业市盈率 26.1软件/编程行业市盈率30.4空中快运行业市盈率22.7航空公司行业市盈率 33.2其他交通运输行业市盈率 34.4铁路行业市盈率23.2 公路运输行业市盈率 26水上运输行业市盈率14.2电力行业市盈率 16.9 燃气行业市盈率16.9 供水行业市盈率27.7。

A股股盈率走势

A股平均市盈率---我们处在市场的何处?--------------------------下图是1999.1月起始至今的月度数据所做。

这是本年度第三次贴A股市盈率走势图。

图中的风险区划分,其实是仁者见仁,智者见智了,可自己重新划分。

第一次贴的是年市盈率,发帖日期为09年元旦!如下:第二次2009.2.12转贴了但斌博客中的图:时间相对长一些,如下总结几句话:1. 市盈率超过30倍就有风险了,超过40倍风险很大, 超过50倍退出市场。

最好想想巴菲特的话:别人贪婪时我哦恐惧!2. 市盈率30倍以上的市场要以卖为主。

3. 市盈率20-30倍之间仅表示合理而已,上涨市持股持基待涨, 下跌市尽量轻仓。

4. 市盈率20倍以下具备投资价值, 主动买套。

市盈率16倍以下的股市,就必须克服哪怕是天塌地陷的恐惧。

-----------------------------------------------------------------市大盘平均市盈率----沪市上市公司平均股价----大盘走势相关性分析1994.1.20沪市大盘平均市盈率35.28倍----大盘当时见所谓"777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史性大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍----大盘见阶段顶1052点---平均股价13.911995.2.7沪市大盘平均市盈率18.97倍----大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍----大盘见历史性大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍----大盘见短期阶段顶1258点---平均股价13.1元人民日报评论员称44倍市盈率是泡沫---股市出现崩盘---大盘连跌3个跌停板1996.12.25平均市盈率33.62倍----大盘见历史性大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段性历史大顶1510点---大熊市开始---平均股价15.16 元1997.7.8平均市盈率38.17倍----大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍----大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍----大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍----大盘创历史新高见中级调整顶1756点---平均股价14.1元大盘见大底1341点---2.14行情爆发---大牛市开始---平均股价10.96元2000.2.17平均市盈率58.42倍----大盘见1770点---创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114点阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史性大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元大盘见历史性大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元2008.4月18日上证综合指数--3222.74点--平均股价13.26元-市盈率:25.88倍2008.10月28日市盈率13.27倍---大盘见1664点—平均股价5.5元从历史行情的顶和底以及相应的市盈率和历史平均股价对比来看大盘平均市盈率的高低和股票平均股价的高低和大盘指数的顶与底的波动确实有一定的相关性历史上沪市A股平均市盈率最低最高在10.65倍和76.7倍之间波动历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部---低风险投资底部区域实证案例---1994年325点的大底平均市盈率10.65倍--平均平均股价股价仅4.24元1996年512大底市盈率19.44倍--平均股价6.17元2005年998大底市盈率15.42倍--4.77元中国股市历史大盘平均市盈率在55倍以上---应该是对应的就是大牛市的相对顶部位---高风险区投机顶部区域实证案例---1997年1510点大顶平均市盈率59.64倍---平均股价15.16元1999年1756点中期大顶平均市盈率63.08倍---平均股价14,1元2001年2245大顶平均市盈率66.16倍---平均股价17.51元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元前车之覆后车之鉴---研究中国股市过去的历史就是为了给现在和以后的行情和交易做一面镜子1:香港恒生指数及市盈率走势对比:2:台湾股市及市盈率走势对比:1981--2006:3:日本股市及市盈率走势对比:1981--1993放大图即与股指收盘对比:4:台湾日本股市泡沫成长期与破灭期市盈率对比:日本人当时明显比台湾疯狂。

各行业市盈率参考标准

各行业市盈率参考标准市盈率(PE比率)是指某一公司的股票当前市场价格与该公司每股盈利之比。

市盈率可以用来衡量一家公司的估值。

较高的市盈率可能意味着市场对该公司未来的盈利增长持乐观态度,而较低的市盈率则可能意味着市场对公司的未来盈利增长持悲观态度。

市盈率通常用来比较同行业内不同公司的估值,因为不同行业的盈利水平和增长速度差异较大。

各行业市盈率参考标准的确定主要基于以下几个因素:1.行业的特性:不同行业的盈利模式和增长前景存在差异。

例如,高新技术行业的公司通常具有较高的市盈率,因为市场对其技术创新和未来盈利增长持乐观态度,而传统制造业行业由于增长速度较慢,市盈率通常较低。

2.行业的竞争格局:竞争激烈的行业往往会对公司盈利能力产生较大的压力,从而影响市盈率的水平。

行业内竞争较为激烈的公司,其市盈率通常较低,因为市场对其未来盈利增长的预期较为保守。

3.行业的发展阶段:不同行业处于不同的发展阶段,对市盈率的影响也不同。

新兴行业或成长阶段的公司通常具有较高的市盈率,因为市场对其未来盈利增长充满期待,而成熟行业的公司由于增长速度较慢,市盈率相对较低。

基于以上因素,下面将分别对几个常见行业的市盈率参考标准进行介绍:1.高新技术行业:高新技术行业通常具有较高的市盈率。

这是因为该行业的公司通常具有创新的技术和强大的盈利潜力。

在高科技行业,一个10倍的市盈率可能被视为相对较低的水平,而有些公司的市盈率甚至可以达到30倍以上。

2.金融业:金融业的市盈率通常较低。

这是因为金融业的公司往往面临较大的风险和不稳定性,盈利能力相对较低。

一般来说,金融业的市盈率在10倍以下被视为较低水平。

3.制造业:制造业的市盈率通常中等偏低。

由于制造业的增长速度较慢,市场对该行业的盈利增长预期较为保守。

一般来说,制造业的市盈率在15倍以下被视为较低水平。

4.消费品行业:消费品行业的市盈率通常较高。

这是因为消费品行业的公司往往具有稳定的盈利能力和较高的市场份额。

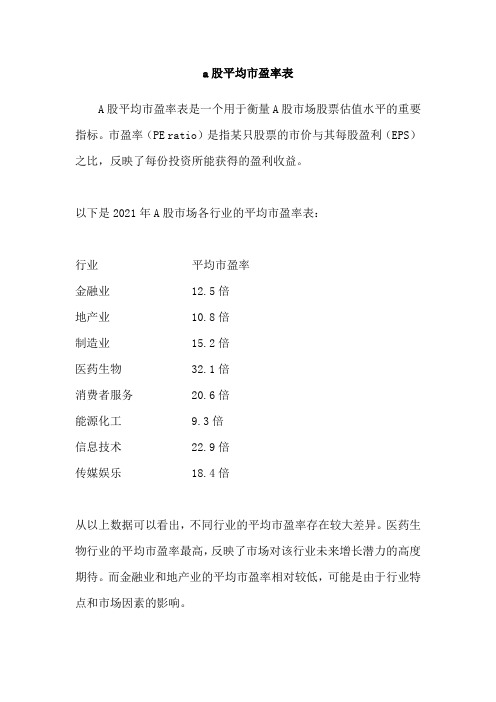

a股平均市盈率表

a股平均市盈率表

A股平均市盈率表是一个用于衡量A股市场股票估值水平的重要指标。

市盈率(PE ratio)是指某只股票的市价与其每股盈利(EPS)之比,反映了每份投资所能获得的盈利收益。

以下是2021年A股市场各行业的平均市盈率表:

行业平均市盈率

金融业 12.5倍

地产业 10.8倍

制造业 15.2倍

医药生物 32.1倍

消费者服务 20.6倍

能源化工 9.3倍

信息技术 22.9倍

传媒娱乐 18.4倍

从以上数据可以看出,不同行业的平均市盈率存在较大差异。

医药生物行业的平均市盈率最高,反映了市场对该行业未来增长潜力的高度期待。

而金融业和地产业的平均市盈率相对较低,可能是由于行业特点和市场因素的影响。

投资者可以通过比较个股的市盈率与行业平均水平,来判断股票的估值水平。

如果某只股票的市盈率远低于行业平均水平,可能存在低估机会。

然而,并不是所有情况下较低的市盈率都代表着投资机会,可能也反映了企业的盈利能力较差或面临困境。

需要注意的是,市盈率只是估值指标之一,不能单纯依赖它来做投资决策。

投资者还应综合考虑公司的盈利能力、成长潜力、行业前景以及宏观经济环境等因素,进行全面评估。

同时,市场的估值水平也会受到各种因素的影响,如政策变化、市场情绪等,投资者需要谨慎分析并做出决策。

总之,A股平均市盈率表提供了一个参考指标,帮助投资者了解市场估值水平和行业差异。

然而,投资决策需要综合考虑多个因素,并进行深入研究和分析。

a股市盈率排行

a股市盈率排行市盈率(Price-Earnings Ratio,PE Ratio)是衡量一家公司股票价格相对于每股盈利的指标。

它是投资者在判断一家公司是否具有投资价值时的重要参考标准之一。

本文将对A股市场中的股票按市盈率进行排行,并分析其背后的原因。

一、什么是市盈率市盈率,即每股市价与每股盈利的比率,它可以帮助投资者判断一支股票是否被高估或低估。

市盈率越高,代表投资者愿意为每单位盈利付出更多的价格,市场对该股票有较高的期望值;反之,市盈率越低,代表投资者对该股票的期望值较低。

二、A股市盈率排行榜1. 公司A:市盈率为X公司A是A股市场中市盈率最高的公司之一。

其市盈率的高值主要是由于公司的高增长性和市场对其未来发展的高预期。

公司A在行业中处于领先地位,持续推出创新产品,受到投资者的高度关注。

2. 公司B:市盈率为Y公司B的市盈率位居A股市场的中间水平。

公司B是一家稳定性较高的企业,在行业内拥有较长的发展历史和广泛的市场份额。

虽然公司B的盈利增长相对较稳定,但由于市场对该行业的整体信心较高,其市盈率仍然保持较高水平。

3. 公司C:市盈率为Z公司C是A股市场中市盈率较低的公司之一。

其市盈率低主要是由于公司的盈利增长相对较慢,以及市场对该行业的悲观预期。

然而,公司C具有稳定的现金流和稳定的市场份额,因此仍然受到一些价值投资者的关注。

三、市盈率高低的影响因素1. 行业前景A股市场中,不同行业的市盈率差别很大。

一些高增长行业,如科技和互联网,通常具有较高的市盈率,因为投资者对这些行业的未来发展有较高的期望值。

而一些传统行业,如制造业和原材料行业,通常具有较低的市盈率,因为投资者对这些行业的盈利增长预期较低。

2. 公司盈利能力公司的盈利能力是市盈率高低的重要因素。

如果一家公司具有持续稳定的增长和优秀的盈利能力,投资者通常愿意为其付出更高的价格,使其市盈率较高。

而一些盈利能力较弱的公司往往被投资者低估,市盈率相对较低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

历史牛市中市盈率对照

目前,市场上有一类人投资特别看重市盈率,甚至把市盈率作为选股的第一标准。

他们认为,市盈率越低股票越安全,股票越安全投资价值越高,潜在的投资回报越大。

事实真的如此吗?

近期,笔者统计研究了1998年以来,我国股市的大部分牛股的PE和股价走势,发现了以下两个显著的现象。

1、弱周期型牛股的历史市盈率普遍在20-40倍,极端情况在50-80倍,跌破20倍的情况极为罕见。

如云南白药除2003年到2005年市盈率在23-30倍外,其余时间都在30倍以上;东阿阿胶除2003年到2005年市盈率在25-30倍外,其余时间也都在30倍以上;贵州茅台除2003年和2004年市盈率低于20倍,其余时间都在20倍以上;苏宁电器除2008年10月和2011年9月市盈率约为18倍,其余时间都在20倍以上;伊利股份除2004年第2季度、2005年第3季度、2008年第3季度和2011年市盈率跌破20倍外,其余时间都在20倍以上;天士力除2006年1月市盈率跌破20倍外,其余时间都在20倍以上;片仔癀除2008年10月市盈率跌破20倍外,其余时间都在20倍以上。

这些年来绝大部分的弱周期型超级大牛股,它们的市盈率一直较高,投资回报也很好。

如果你一直想等PE20倍以下的机会,那云南白药、东阿阿胶、苏宁电器这种翻数十倍的大牛股就与你无缘了。

而贵州茅台、伊利股份、天士力和片仔癀,PE20倍以下的时间很短暂,转瞬即逝,一旦错过将不会再有。

如果你坚持奉行低市盈率的选股准则,那这类又安全回报又高的股票,你一只都无法抓住。

你只能一直感叹:估值太高了,太危险了,我PE几倍的股票怎么就不涨?A股真不适合价值投资......

弱周期型的牛股为何市盈率一直高居不下呢?笔者认为,主要原因还在于它们盈利水平稳定,业绩持续快速增长,投资者几乎不用担心宏观经济风险和公司经营风险等。

短期看它们的回报也许不是很出色,但长期累积的回报则相当惊人。

这类股票,市场会给予较高的风险折价,从而一直享受高市盈率。

2、周期型牛股的历史市盈率普遍不高,绝大多数时间低于25倍,极端情况在30-50倍,股价的主升期市盈率一般高于15倍。

如万科A绝大多数时间市盈率低于25倍,只有极少数的大牛市在25倍以上。

而股价主升期的市盈率基本高于15倍;三一重工绝大多数时间市盈率也低于25倍,只有2007年的大牛市才在25倍以上,股价主升期的市盈率几乎都高于15倍;深发展A 1997年以来的市盈率倒是普遍在30-50倍,但很可惜,深发展A 1997年以来阴跌了整整8年,直到2005年才重新起来;中集集团2000年以前也是只大牛股,2000年后市盈率基本在20倍以下,且很多时候跌破15倍,最低时只有5倍。

市盈率低是不是意味着回报要高呢?如果你在2005年10月中集集团PE5倍的时候买入,到2007年大牛市的最高回报也只有328%,到现在六年的回报仅121%。

这与云南白药、苏宁电器、贵州茅台、东阿阿胶等高市盈率股票动辄十倍数十倍的回报,根本无法相提并论。

而你如果过于追求安全边际,连万科A、三一重工这种15倍市盈率的牛股都看不上,那几乎可以肯定,你投资再多年都不太可能有很好的回报。

周期型的牛股为何市盈率一直不高呢?笔者认为,周期型的牛股几乎都是重资产型企业,投入高见效慢,需要有雄厚的资金和技术实力,盈利水平不稳定,业绩波动大,与宏观经济形势和国家政策密切相关,经营风险远高于弱周期型的股票。

这类股票市场往往会给予较高的风险溢价,无法获得高市盈率支持。

所以说,市盈率并不应该成为选择股票的理由,尤其是低市盈率的选股标准,很可能会让你步入只投周期型股票的误区。

而且,如果你奉行越低越好的标准,很容易就会看上中集集团这类估值极低,长期回报很差的“价值陷阱股”。

过去是大牛股,不代表未来也是,尤其是当这些曾经的大牛股脱去光鲜的外衣,被市场抛弃的时候。

历史的经验告诉我们,被市场抛弃的曾经的牛股和“白马”,往往会变成未来的鸡肋和“死马”。

投资这些所谓的家喻户晓的股票,回报不可能很好。

真正的价值投资者,应该寻找那些有潜力成为未来家喻户晓的股票,这才是真正的投资价值所在。

过去的牛股都是浮云,抓住未来的大牛股才是关键!。