第一章 审计与鉴证业务概论

第章审计与鉴证业务概论ppt课件-PPT课件

三、注册会计师审计的产生与发展

(一)注册会计师审计的产生与发展

1.起源:意大利 16世纪地中海沿岸的商业城市产生了合伙制企业,有些合伙人不参

与管理经营,出现了所有权与经营权分离。

2.形成:英国 18世纪60年代的工业革命产生了股份有限公司,两权分离非常明显。 催化剂:南海公司破产事件 1844年公司法:监事审计。 1845年公司法:可以聘请外部人员协助办理审计。该法对民间审计 的发展有重大推动作用。 1853年,第一个职业会计师专业团体——“爱丁堡会计师协会”成 立。 英式审计的特点:查错防弊为目的,详细审计

我国审计准则:对报表的合法性、公允性发表意见。

我国审计法:监督财政财务收支的真实、合法和效益。 教材定义:见P12 (四)审计的作用 防护性作用(制约作用) & 建设性作用(促进作用)

理论链接:审计到底有何作用?

第三节

一、审计的分类 (一)按方法分类 账项基础审计

审计与鉴证业务的分类

(二)按内容和目的分类 财务报表审计 经营审计 (三)按主体分类 政府审计

跨国审计 六大 五大 抽样审计

国际性会计公司 四大 审计鉴证(对报表整体发表意见) 其它鉴证业务、咨询服务等

审计目的:查错防弊 风险导向审计盛行

审计业务有所拓展:传统审计

计算机辅助审计技术的应用与扩展

(二)我国民间审计的产生与发展

1918年6月,留学日本归来的谢霖向北洋政府提议建立会计师制度。

1918年9月,我国第一部CPA法规《会计师暂行章程》颁布。谢霖取得

两种表述:

组织上、工作上、经费上、人员上 形式上、实质上

很多审计失败不完全是技术原因,很多与缺乏独立性有关。

第一章审计与鉴证业务概论ppt课件

堤防隐蔽工程建设情况发现,部分施工单位买通建设和监理 单位,采取各种手段弄虚作假,偷工减料,水下护岸抛石少 抛多计,水上护坡块石以薄充厚,工程质量令人担忧。抽查5 个标段发现,虚报水下抛石量16.54万立方米,占监理确认 抛石量的20.4%,由此多结工程款1000万元,目前部分堤 段的枯水平台已经崩塌;抽查1个重点险段发现,水上块石护 坡工程不合格的标段达50%以上。在该工程建设管理中,有 关责任人以权谋私、大肆受贿。此案目前已逮捕21人。

2000年,审计16个省市自治区1999年国债重点建设项目资金的使用 情况,发现挪用国债资金4.77亿元;

2001年,审计贵州省国债资金中发现,贵州省交通厅原厅长卢万里 在国债项目招标中弄虚作假,造成国家建设资金损失9800多万元。

2002年,查出中国建设银行广州地区8家支行10亿元虚假按揭;中

国农业发展银行8.1亿元资金投资股市,所获收益去向不明;

审计风暴席卷长江淮河 审计风暴刮向省部级官员

2004年反腐重要举措之一的省部级高官经济责任审计试点 已悄然起动,目前几位掌控大型国企的副部级官员已被纳入 审计第一批名单。中央五部委经济责任审计工作第三次联席 会议提出,将党、政领导干部经济责任审计的范围扩大到地 厅级,报经党中央批准后,从2005年起执行。

1、注册会计师审计的起源------意大利合伙企业制度 16世纪末期,1582年,威尼斯会计协会成立。 2、注册会计师审计的形成-------英国股份制企业制度 1720年,南海公司破产案,催生了现代民间审计事业 1844年颁布的《公司法》规定股份公司必须设监察人,负责审 查公司账目。

1845年修订《公司法》规定,股份公司可以聘请执业会计师协 助办理此项业务。这一规定无疑对发展民间审计起了推动作用。

审计与鉴证业务概论

PPT文档演模板

审计与鉴证业务概论

(三)审计三方关系人

PPT文档演模板

审计与鉴证业务概论

二、政府审计的产生与发展

(一)我国国家审计的产生与发展

西周时期,宰夫的出现,标志着我国国家审计的产生。 春秋战国时期,上计制度 隋唐时期,比部的出现,标志着我国独立审计机构的产生。 宋朝,审计司、审计院第一次正式用“审计”一词命名审计机构。 元明清,基本没有独立的审计机构,由其它部门兼管,审计职能有 所削弱。 新中国成立以后:

PPT文档演模板

审计与鉴证业务概论

三、会计师事务所 • 截止2010年12月31日,全国会计师事务所7785家(含分所795家),

有证券期货类许可证的约有53家。 • 会计师事务所的组织形式:

1、独资( Proprietorship ):个人承担无限责任 2、普通合伙制( General Partnership ):合伙人承担无限连 带责任 3、有限公司制( Limited Liability Company ):事务所承担 有限责任 4、有限责任合伙制( LLP ):普通合伙制与有限公司制的结 合 问题:

1949-1983没有独立的审计机构,实行各部门的专业监督。 1983-至今:审计署1983年成立,审计法1995年实施。

PPT文档演模板

审计与鉴证业务概论

(二)外国国家审计的产生与发展

古埃及,监督官是审计的萌芽状态; 古罗马,监督官即审计官。 现代国家审计的建立情况: 法国、西班牙:审计法院 英国:审计署 美国:审计总署(GAO) 加拿大:审计长公署 日本:会计检查院

• 风险导向审计盛行

• 计算机辅助审计技术的应用与扩展

PPT文档演模板

审计与鉴证业务概论

第一章审计与鉴证概论

三、注册会计师审计与其他审计的关系

(一)注册会计师审计与政府审计的区别

注册会计师审计:受托审计一切营利及非营利单位根据其审计结 论发表独立、客观、公正的审计意见,以合理保证审计报告使用 人确定已审计的被审计单位会计报表的可靠程度。由中介组织— —会计师事务所进行的,是有偿审计双向独立,既独立于第三关 系人(审计委托人),又独立于第二关系人(被审计单位)《注 册会计师法》和中国注册会计师协会制定的独立审计准则

13

1996年10月 4日,中国注册会计师协会加 人亚太会计师联合会,并于1997年4月亚 太会计师联合会第四十八次理事会上当选 为理事。1997年5月8日,国际会计师联合 会(IFA)全票通过,接纳中国注册会计师 协会为正式会员。按照国际会计师联合会 章程的规定,中国注册会计师协会同时成 为国际会计准则委员会的正式成员。

2.资产负债表审计阶段(20世纪初到1933年)判

断企业信用状况,从详细审计初步转向抽样审计

8

3.会计报表审计阶段(1933年到二战):资 产负债表和收益表为中心的全部会计报表 及相关财务资料,对会计报表发表审计意 见,以确定会计报表的可信性,差错防弊

转为要目的 测试相关的内控,广泛采用

抽样审计 4.现代审计阶段(二战后)抽样审计方法得

26

四、鉴证业务与相关服务的区别

❖ 相关服务的含义及种类

商定程序、代编业务

❖ 相关服务与鉴证业务的区别

第四节 审计的动因与社会角色

——审计的动因

概括起来讲,审计是为适应社会经济发展的需求 而产生和发展的。

权力的分散

客观条件的约束

审计与鉴证概论PPT教案

第12页/共23页

➢ 二、鉴证对象与鉴证对象信息

鉴证对象信息是按照标准对 鉴证对象进行评价和计量的结 果。

如责任方按照会计准则和相关 会计制度(标准)对其财务状 况、经营成果和现金流量(鉴 证对象)进行确认、计量和列 报(包括披露)而形成的财务 报表(鉴证对第13象页/共2信3页 息)。

第19页/共23页

参考答案(续):

现有股东希望本期能多分股利,潜在投 资者恰好相反。

工会希望企业盈利能力和利润率高,从 而提高工人的工资,但是股东和管理当局 都希望能降低工资,从而减少成本,增加 利润。

银行希望企业有大量现金,资产变现能 力强,股东希望企业的资产不要以现金形 式存放,提高资金第的20页使/共23页用效率。

第23页/共23页

进行评价并出具鉴证报告,预期使用者只能通过阅读 该鉴证报告获得内部控制有效性的信息(鉴证对象信 息) 。

第15页/共23页

(二)合理保证的鉴证业务与有限保证的鉴证业务 ➢ 按照鉴证业务的保证程度,可将鉴证业务分为 ➢ 1.合理保证的鉴证业务 ➢ 如在历史财务信息审计中,对审计后的历史财务

信息提供高水平保证(合理保证),在审计报告中 对历史财务信息采用积极方式提出结论。 ➢ 2.有限保证的鉴证业务 ➢ 如在历史财务信息审阅中,对审阅后的历史财务 信息提供低于高水平的保证(有限保证),在审阅 报告中对历史财务信息采用消极方式提出结论。

审计与鉴证概论

第一章 审计与鉴证概论

第一节 审计与鉴证业务的产生与发展

一、注册会计师审计的产生 产生的前提——企业财产所有权与经营权分离 产生的催产剂——“英国南海股份公司审计案例”(世界上

01第一章审计概论

2016年4月19日

↑

1980年12月14日财政部颁布了《中华人民 共和国中外合资经营企业所得税法实施细 则》,规定外资企业会计报表要由注册会 计师进行审计,这为恢复我国注册会计师 制度提供了法律依据。

结束 第一章 审计与鉴证概论

向上

审

第一章

计

学

审计与鉴证概论

开始

第一章

审计与鉴证概论

第一节 审计与鉴证业务的产生与发展 第二节 审计的概念与种类 第三节 鉴证业务的含义与类别

结束 第一章 审计与鉴证概论

向上

返回

上页

下页 语音 2

2016年4月19日

↑

学习要求

了解注册会计师审计的起源与发展 理解审计的类别与方法 理解审计监督体系 理解注册会计师审计与其他审计的关系 理解鉴证业务的含义与类别

结束 第一章 审计与鉴证概论 向上 返回 上页 下页 语音 15

2016年4月19日

↑

(三)财务报表审计阶段(20世纪30年代至今)

特点: (1)审计对象转为企业的全部财务表及相关资料;

(2)审计的主要目在于对财务报表发表意见; (2)审计的范围扩大到测试相关的内部控制制度; (3)抽样审计和计算机辅助审计技术逐渐被运用; (4)报告使用人进一步扩大,包括股东、债权人、潜在的投资 者、证券交易机构、政府及社会公众; (5)注册会计师审计准则体系开始建立并不断完善; (6)注册会计师资格考试和认证制度逐步拟定,资格考试制度 推行;

结束 第一章 审计与鉴证概论 向上 返回 上页 下页 语音 16

2016年4月19日

审计:第一章 审计与鉴证概论

3.相关服务,比如代编财务信息、对财务信 息执行商定程序等均不需要提供合理保证 或有限保证。

2016/9/7

中山大学南方学院 何沁蔚

练习

【单选题】下列有关注册会计师执行的业 务提供的保证程度的说法中,正确的是 ( )。 A.代编财务信息提供合理保证 B.财务报表审阅提供有限保证 C.对财务信息执行商定程序提供低水平保证 D.鉴证业务提供高水平保证

2016/9/7

中山大学南方学院 何沁蔚

审计要素

(一)鉴证业务要素【补充】 鉴证业务包括三方关系、鉴证对象、标准、证 据和鉴证报告五要素。其中, 1.三方关系。鉴证业务涉及的三方关系人包括 注册会计师、责任方和预期使用者。责任方与 预期使用者可能是同一方,也可能不是同一方。 2.鉴证对象。针对财务报表审计的鉴证业务, 鉴证对象是鉴证对象信息(比如,财务报表) 所反映的内容(历史的财务状况、经营业绩和 现金流量)。

2016/9/7 中山大学南方学院 何沁蔚

审计要素

2.财务报表(B):“财务报表”属于注册 会计师的“鉴证对象信息”。

2016/9/7 中山大学南方学院 何沁蔚

审计要素

3.适用的财务报表编制基础(C):在中国境 内主板上市公司财务报表审计业务中,“适用 的财务报表编制基础”即为“企业会计准则”。

2016/9/7 中山大学南方学院 何沁蔚

审计要素

(一)鉴证业务要素【补充】 鉴证业务包括三方关系、鉴证对象、标准、证据和 鉴证报告五要素。其中, 3.标准。标准是指用于评价或计量鉴证对象的基准, 当涉及列报时,还包括列报的基准。 4.证据。证据是注册会计师提出鉴证结论的基础。 5.鉴证报告。鉴证报告是注册会计师应当针对鉴证 对象信息(比如,财务报表)在所有重大方面是否 符合适当的标准,以书面报告的形式发表能够提供 一定保证程度(比如,财务报表审计的合理保证) 的结论。

第一章-审计与鉴证概论PPT课件

南海公司破产事件

• 南海公司成立于1710年。

• 1713年时来运转,与西班牙政府签订协议,取得从非洲贩卖 黑奴到美洲的垄断权。公司以此大肆吹捧其发展前景,引发 投机热潮。

• 1720年该公司散布谣言,承诺高达60%的股利。公司股价在 4-7月从120英镑涨到1050英镑,不久投资者发现一切都是骗 局,股价开始下跌。8-9月,从900英镑跌到190英镑。并最终 破产。

审计委托人

被审计人

审计人

财产所有者

第一关系人 审计人

审计主体:审 计行为的执行 者,指审计机 构和审计人员

第三关系人

(1)委托经济责任

审计授权或委托人 (2)受托和履行经济责任

第二关系人 被审计人

审计客体:审计 行为的接受者, 指被审计单位 (财产经营者)

二、注册会计师审计的发展 按审计对象分类:

会计账目审计阶段

资产负债表审计阶段

财务报表审计阶段

三、审计模式的演进

账项导向审计阶段 内控导向审计阶段 风险导向审计阶段 四、鉴证业务的产生与发展(略)

例题1:下列各项有关注册会计师审计提法 中,正确的有(ABC)。 A.注册会计师审计产生的直接原因是财产所有 权和经营权的分离

B.注册会计师审计要适应商品经济的发展 C.注册会计师审计具有独立、客观、公正的特性 D.注册会计师审计随企业管理的发展而发展

§2 审计的概念与种类

一、审计的概念 审计是一个客观地获取和评价与经济

活动和经济事项的认定有关证据,以确认 这些认定与既定标准之间的符合程度,并 把审计结果传达给有利害关系的用户的系 统过程。

书刊内的有关文章。

• 相关网站: (中注协,链接中有相关站点,如AICPA、四大)

第一章审计与鉴证概论ppt课件

◆理解审计概念的关键词

经济活动和经济事项的认定

客观地获取和评价证据

系统的过程

与既定标准相符合的程度

审计结果

精选课件ppt

9

有利害关系的用户

一、审计概念

——审计的系统化过程

有关经济数 据的认定

注册会 计师

收集和评 价证据

确认两者间相 符合的程度

传达结果

有关经济数据 的既定标准

具有利害关系 的报告使用人

3

二、注册会计师审计的发展

从审计对象的演变过程看,注册会计师审计阶段分为:

会 计 账 目 审 计 阶 段 19世纪中叶至20世纪初

资 产 负 债 表 审 计 阶 段 20世纪的前30年

精选课件ppt

财 务 报 表 审 计 阶 段 20世纪30年代至今

4

三、审计模式的演进

一般认为,审计模式和方法的演进经历阶段分为:

指无需证明的“当然”之理,可作为逻辑推理的出发点

指人们在已掌握的知识基础上,对观察到的一些新现象作出理论上 的初步说明的思维形式,是有待于继续证明的命题

精选课件ppt

26

第五节 审计基本假设

信息重要性假设 审计主体独立性假设 审计主体胜任性假设

信息不对称假设 信息不确定假设 信息可验证假设

中国审计基 本假设的内容

第一章 审计与鉴证概论

第一节 审计与鉴证的产生与发展

第二节 审计概念与种类

第三节 鉴证业务的含义与类别

第四节 审计的动因与社会角色

第五节 审计基本假设

精选课件ppt

1

第一节 审计与鉴证的产生与发展

一、注册会计师审计的产生

二、注册会计师审计的发展

三、审计模式的演进

审计学期末复习要点

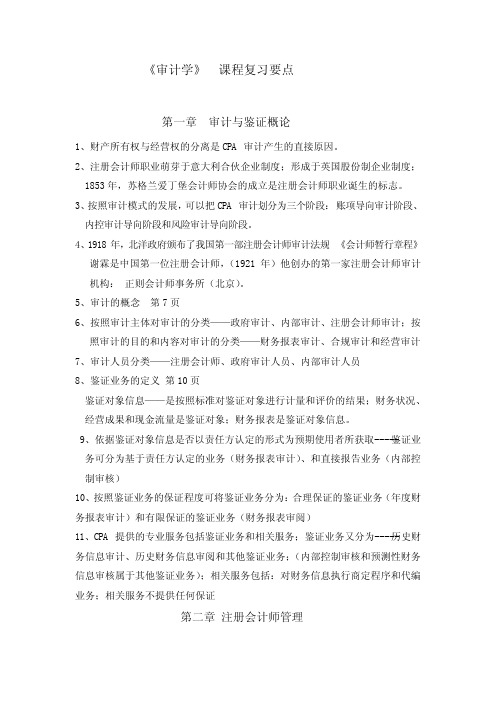

《审计学》 课程复习要点第一章 审计与鉴证概论1、财产所有权与经营权的分离是CPA审计产生的直接原因。

2、注册会计师职业萌芽于意大利合伙企业制度;形成于英国股份制企业制度;1853年,苏格兰爱丁堡会计师协会的成立是注册会计师职业诞生的标志。

3、按照审计模式的发展,可以把CPA审计划分为三个阶段:账项导向审计阶段、内控审计导向阶段和风险审计导向阶段。

4、1918年,北洋政府颁布了我国第一部注册会计师审计法规《会计师暂行章程》谢霖是中国第一位注册会计师,(1921年)他创办的第一家注册会计师审计机构: 正则会计师事务所(北京)。

5、审计的概念 第7页6、按照审计主体对审计的分类——政府审计、内部审计、注册会计师审计;按照审计的目的和内容对审计的分类——财务报表审计、合规审计和经营审计7、审计人员分类——注册会计师、政府审计人员、内部审计人员8、鉴证业务的定义 第10页鉴证对象信息——是按照标准对鉴证对象进行计量和评价的结果;财务状况、经营成果和现金流量是鉴证对象;财务报表是鉴证对象信息。

9、依据鉴证对象信息是否以责任方认定的形式为预期使用者所获取-----鉴证业务可分为基于责任方认定的业务(财务报表审计)、和直接报告业务(内部控制审核)10、按照鉴证业务的保证程度可将鉴证业务分为:合理保证的鉴证业务(年度财务报表审计)和有限保证的鉴证业务(财务报表审阅)11、CPA提供的专业服务包括鉴证业务和相关服务;鉴证业务又分为-----历史财务信息审计、历史财务信息审阅和其他鉴证业务;(内部控制审核和预测性财务信息审核属于其他鉴证业务);相关服务包括:对财务信息执行商定程序和代编业务;相关服务不提供任何保证第二章 注册会计师管理1、《注册会计师法》规定的审计业务:审查企业会计报告;验证企业资本;办理企业合并、分立、清算事宜中的审计业务;办理法律、行政法规规定的其他审计业务。

会计咨询、会计服务业务———资产评估、代理记账、税务服务和管理咨询2、我国会计师事务所的组织形式:有限责任会计师事务所和合伙会计师事务所3、在我国,注册会计师不能以个人名义承办业务,必须由会计师事务所统一接受业务。

第一章审计与鉴证概论计概述课件

政府审计主要职能是经济监督,监督对象主要是国家财政收支,即

封建主义时期王室财产、资本主义时期政府收支、社会主义时期国

有财产。

第一章审计与鉴证概论计概述

古代的审计活动——官厅审计

• 有记录的审计活动最早可以追溯到古巴比伦时期——税收审计 • 古罗马——元老院及其所属的监督官对国库和地方的财政收支进

行监督 • 古埃及—— 监督官检查会计记录、官员记录须由另外专人审核 、

第五章 注册会计师法律责任

第一章审计与鉴证概论计概述

3

课程内容

2

审计程序与审计技术

第六章 审计目标与审计过程

第七章 审计证据与审计工作底稿

第八章 计划审计工作

第九章 风险评估

第十章 风险应对

第十一章 审计抽样

第十二章 审计报告

第一章审计与鉴证概论计概述

4

第一章

审计 与鉴证概论

审计与鉴证概论

第一节 审计与鉴证业务的产生与发展 第二节 审计的概念与种类 第三节 鉴证业务的含义与类别 第四节 审计的动因与社会角色 第五节 审计基本假设

在当时的英国,一场全国性的投机热潮也由此爆发,无论是新成

立的股份公司还是原有的股第一份章审公计与司鉴证,概论全计概部述 成了投机的对象。

13

南海公司舞弊案

随着1720年英国国会通过的《泡沫公司取缔法》的实施,英国开始

制止各类泡沫公司的膨胀。许多公司纷纷破产、解散,投机热潮迅

速冷却,南海公司的股价也一落千丈。英国政府开始对南海公司资

支付款项须提供书面凭证、运货单据须经验证 • 古希腊—— 审计官对官员离任经济责任实行检查监督 • 英国是最早迈进政府审计现代化的国家。——1866年,通过了

审计学(第一章-审计与鉴证概论)课件

审计的定义

• 美国会计学会基本审计概念委员会于1973年在《基 本审计概念说明》中对审计所下的定义是:

• 审计是客观地获取和评价关于对经济活动和经济事 项的认定的证据,以查明这些认定与既定的标准之 间相符合的程度,并将其传达给利害关系人的一个 系统过程。

审计学(第一章-审计与鉴证概论)

注意审计意见

• 合法性:在我国《企业会计准则》和《××会 计制度》是法定要求,被审计单位必须遵循, 因此,注册会计师应当判明,被审计单位会 计报表的编制及其财务会计处理是否遵循了 企业会计准则及国家其他有关财务会计法规 的规定。

审计学(第一章-审计与鉴证概论)

• 公允性:被审计单位的会计报表在所有重大方面是 否公允的反映了被审计单位在会计核算期末的财务 状况及整个会计核算期间的经营成果及现金流量情 况,这是报表使用人最为关心的。但是,由于审计 测试技术及被审计单位内部控制等方面的局限性, 注册会计师在审计过程中难以将会计报表中所有的 错报、漏报都审查出来,只要注册会计师严格遵守 独立审计准则,保持合理的职业谨慎,就能把会计 报表重大的错报和漏报查出来。因此,注册会计师 审计意见应合理保证会计报表使用人确定以审计会 计报表的可靠程度,从而做出相关的判断或决策。

§2 注册会计师审计的产生与发展

审计学(第一章-审计与鉴证概论)

一个问题

• 《水浒》:水泊梁山的审人员是谁?

掌管钱粮总头领

定功赏罚军 审计学(第一章-审计与鉴证概论) 考算钱粮支出纳入

• 梁山上这一百零八将,很多都是生死之交,义气相 投,“应了上天之数”;

• 为什么他们需要设审计岗位?

• 对上述问题的回答,需要我们关注以下几个相近的 问题:

审计学(第一章-审计与鉴证概论)

第一章审计与鉴证概论

(三)风险导向审计模式

时期 风险导向审计存在于20世纪70年代至今

特点 该时期审计诉讼案件有增无减,如何合理防范及降低

审计风险成为注册会计师关注的重点。 审计人员在考虑审计风险时,不仅考虑会计系统和控

制程序,还考虑控制环境。也就是说: 风险导向审计既关注和评估企业内部控制风险,有关

注和评估企业经营所面临的的外部风险。

第二节 审计的概念与种类

一、审计的定义独立性

管理层对 交易事项

的看法

审计是一个客观地获取和评价与经济活动和经 济事项的认定有关的证据,以确认这些认定与既

定标准之间的符合程度,并把审计结果传达给有

利害关系的用户的系统过程。

目标

获取、评价 审计证据

经济活动与经济 事项认定

判断相符程度 审计 报告

既定标准

图1-1 审计的系统化过程

理解审计定义的关键词

• 经济活动和经济事项的认定 • 客观地获取和评价证据 • 系统的过程 • 与既定标准相符合的程度 • 审计结果 • 有利害关系的用户

问题:

• 一、“四大”会计师事务所为哪几个? • 二、安达信事务曾发生何事,使曾经的“

五 大”变为如今的“四大”?

二、按审计目的和内容的分类

鉴证业务

相关服务

代编财务信息 商定程序 税务服务 管理咨询 ……

历史财务信息审计 历史财务信息审阅 其他鉴证业务

预测性财务信息审核 内部控制鉴证

……

一、鉴证业务的含义

• 鉴证业务是指注册会计师对鉴证对象信息 提出结论,以增强除责任方之外的预期使 用者对鉴证对象信息信任程度的业务。

• 要点:

用户是“预期使用者” 目的保证或提高鉴证对 象信息的质量 强调独立性和专业性 要提供鉴证结论

第一章审计与鉴证业务概论

审计关系要素

审计客体

审计主体

审 查

提 供 资 料

委

托

审

报

计

告

审

查

结

果

委托经管

承担经管责任

审计授权人或委托人

二、注册会计师审计的发展

本章重点和难点

注册会计师审计的产生与发展 审计的概念与种类 审计人员 审计的动因 审计人员的社会角色

第一节 审计与鉴证业务的产生与发展

一、注册会计师审计的产生 ㈠审计产生三阶段

萌芽时期——可追溯到16世纪的意大利,合伙企业出现以后。(非执业合 伙人和执业合伙人共同要求)

确立时期——英国工业革命以后,股份公司出现。英国公司法确立了会计 师的法律地位(1844、1862)(股东要求监督职业经理人、债权人、潜在 的投资者要求了解企业财务状况和经营成果)。

计证据的方法比较简单,注册会计师将大部分精 力投向会计凭证和会计账簿的详细检查。这种审 计方式是围绕会计凭证、会计账簿和财务报表的 编制过程来进行的。

注册会计师审计的重心在资产负债表,旨在发现 和防止错误与舞弊,审计方法是详细审计。

2、内控导向审计(Internal Controlnumber-based Audit Approach )

按照审计的目的和内容分类:

财务报表审计 合规审计 经营审计

(1)财务报表审计

会计报表审计的主体是注册会计师 审计的依据是有关法规和会计准则 审计的客体是会计报表和相关信息 审计结束后要出具审计报告,就会计报

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章审计与鉴证概论

判断题

1.财产所有权和经营权的分离是注册会计师审计产生的直接原因。

()

2.经营审计的独立性要求比财务报表审计的独立性要求要低。

()

3.在资产负债表审计阶段,审计报告的使用人是社会公众。

()

4.审计与企业财务会计的目的均是提高企业的经济效益。

()

5.鉴证业务的目的是改善信息的质量或内涵,增强除责任方之外的预期使用者对鉴证对象信息的信任程度,即以适当保证或提高鉴证对象信息的质量为主要目的,而不涉及为如何利用信息提供建议。

()

选择题

1.在注册会计师审计发展的过程中,审计报告使用人从股东、债权人扩大到整个社会公众是在()

A.详细审计阶段 B.资产负债表审计阶段C.财务报表审计阶段D.抽样审计阶段

2.下列各项中,不属于注册会计师审计的特点是( )

A.强制审计

B.有偿审计 C受托审计 D会计报表审计

3.下列各项中,不能作为审计存在的原因的是( )

A.管理部门和审计师之间存在利益冲突

B.财产所有权和经营权的分离

C.信息不对称情况的存在

D.财务报表的复杂性,需要专业知识才能判断

4.与被审计单位有利害关系的用户包括 ( )

A. 股东

B.债权人

C.证券交易机构

D.潜在投资者

5.审计概念中的“既定标准”体现在我国财务报表审计中包括()

A. 企业会计准则

B.企业会计制度

C.国家其他相关财务会计法规

D.企业内部会计制度

分析题

1.有人认为,审计是会计的分支。

你如何理解审计和会计的关系?

2.在中国台湾,只有从事注册会计师审计的人员才被叫做“会计师”,在企事业单位财务人员叫“财务经理”等,请你向一个台湾同胞解释在大陆什么人被叫做会计师,以及会计师与注册会计师的区别。

3.你认为审计产生和发展的动因是什么?审计假设体系应当包括哪些内容?如果你同意或不同意教材中的某个观点,请说明理由。

思考题

1.鉴证业务与其他相关服务有何区别

2.审计人员的社会角色是如何转变的,现今该如何理解审计人员的角色。