国内环氧丙烷生产状况与市场分析

环氧丙烷市场分析

环氧丙烷市场分析一、市场概况环氧丙烷是一种重要的有机化工产品,具有广泛的用途。

它主要用于制备环氧树脂、聚醚及其他化工产品。

环氧丙烷市场受到全球宏观经济形势、原材料供应状况、环保政策等多方面因素影响。

二、环氧丙烷市场需求分析1. 应用领域环氧丙烷在建筑、汽车、电子、涂料等行业都有广泛的应用,对市场需求影响巨大。

### 2. 国内市场需求随着国内经济的快速发展,环氧丙烷市场需求呈现出稳步增长的态势。

### 3. 国际市场需求环氧丙烷的国际市场需求也在不断增加,尤其受到一带一路倡议的推动,出口市场持续扩大。

三、供应情况分析1. 主要生产国家美国、中国、日本等国家是环氧丙烷的主要生产国,其中中国是目前环氧丙烷的领先生产国。

### 2. 供应链分析环氧丙烷的供应链较为复杂,主要由原材料供应、生产环节、销售渠道等环节组成,其中原材料供应是影响供应的重要因素。

四、市场竞争格局1. 主要竞争企业环氧丙烷市场竞争激烈,主要竞争企业有美国杜邦、中国石化、荷兰壳牌等。

### 2. 竞争策略分析竞争企业通过产品品质提升、研发创新、渠道拓展等方式来争夺市场份额,形成良性竞争格局。

五、市场发展趋势1. 技术进步推动市场发展随着技术进步,环氧丙烷的生产工艺不断改进,产品性能不断提高,市场前景广阔。

### 2. 环保政策影响环保政策的制定对环氧丙烷市场产生深远影响,企业需不断提升环保水平,以适应市场需求。

六、市场风险提示1. 原材料价格波动环氧丙烷的生产需要大量原材料,原材料价格波动会对企业产生一定的影响。

### 2. 竞争加剧市场竞争激烈,企业需不断提升竞争力,防范市场风险。

七、结论与展望环氧丙烷市场作为重要的化工产品,市场需求稳步增长,竞争格局激烈但仍充满机遇。

企业应抓住市场趋势,不断提升产品品质和服务水平,以应对市场挑战,实现可持续发展。

以上为环氧丙烷市场分析文档,供参考。

环氧丙烷的生产技术及市场分析

环氧丙烷的生产技术及市场分析I. 简介- 简述环氧丙烷的化学结构和性质- 引入环氧丙烷产业的重要性和应用领域II. 环氧丙烷的生产技术- 介绍环氧丙烷的生产过程和原料- 分析环氧丙烷的制备工艺和优缺点- 探讨环氧丙烷生产工艺的改进方法和未来发展趋势III. 环氧丙烷的市场分析- 调研环氧丙烷全球市场现状和前景- 分析环氧丙烷的市场需求和未来发展趋势- 探讨环氧丙烷的市场竞争格局和主要厂商情况IV. 环氧丙烷的应用领域- 介绍环氧丙烷的应用领域和特性- 分析环氧丙烷在不同应用领域的市场需求和发展潜力- 探讨环氧丙烷应用领域的新兴发展趋势V. 总结与展望- 总结环氧丙烷的生产技术和市场现状- 展望环氧丙烷产业的未来发展趋势和挑战- 提出环氧丙烷产业的未来发展方向和建议随着化学工业的发展和广泛应用,环氧化合物作为一类重要的有机化合物已经成为近年来化学工业中的重要分支之一。

环氧丙烷是其中的一种,也是一种有机合成原料,应用十分广泛。

环氧丙烷是一种无色、易燃的液体,具有较高的反应活性和化学稳定性,具有良好的改性效果,广泛应用于各种树脂、涂料、粘合剂、溶剂和表面活性剂等领域。

可以和多种基础化学品反应,并生成一系列实用化合物,例如脂肪酸甘油酯(FattyAcid Glyceryl Ester)、糖醚类(Sugars Ether)、醇醚类(Alcohol Ether)等产品。

环氧丙烷的生产技术主要有两种,一种是直接从丙烷、液氯、氢氧化钠三种原料通过溶液氯化反应制得;另一种是从丙烯气氧化制取3-氯丙醛再与氢氧化钠反应生成环氧丙烷,其中后者的生产工艺更为环保,但成本稍高。

环氧丙烷的生产技术虽然在不断地更新和改进,但其稳定性和反应性也随之不断提升,使得环氧丙烷的产业链和应用领域更加广泛和成熟。

目前,环氧丙烷主要应用于化工、医药、涂料、金属表面涂装、电子、食品加工等领域,使其在工业和生活中都得到了广泛的应用。

随着全球化的发展,环氧丙烷市场也在不断地扩大。

环氧丙烷产业进展趋势

环氧丙烷产业进展趋势目录引言1. 环氧丙烷的概述2. 环氧丙烷产业的发展历程3. 环氧丙烷市场需求分析4. 环氧丙烷产能分析5. 环氧丙烷行业技术创新6. 环氧丙烷产业发展趋势6.1 市场竞争格局加剧6.2 环保要求推动技术创新6.3 应用领域扩大6.4 区域市场发展不平衡6.5 国际市场竞争加剧结论引言环氧丙烷是一种重要的有机化工产品,广泛应用于涂料、胶黏剂、塑料、纺织及建筑等领域。

随着中国经济的发展和工业化程度的提高,环氧丙烷的市场需求也呈现出快速增长的趋势。

本文通过对环氧丙烷产业的概述、发展历程以及市场需求分析,分析了环氧丙烷产能和技术创新的现状,最后探讨了环氧丙烷产业的发展趋势。

1. 环氧丙烷的概述环氧丙烷,又称环氧丙烷醇,是一种无色透明液体,化学式为C3H6O2。

它是一种具有环氧功能的丙烷衍生物,具有良好的化学稳定性和粘附性。

环氧丙烷是一种重要的有机化工产品,广泛应用于涂料、胶黏剂、塑料、纺织及建筑等领域。

它可以用作环氧树脂的原料,制成各种用途的环氧树脂,具有优良的机械性能、耐化学腐蚀性能和耐热性能。

此外,环氧丙烷还可以用于合成多种有机化合物,如橡胶消光剂、尼龙树脂和离子交换树脂等。

2. 环氧丙烷产业的发展历程环氧丙烷的工业化生产始于20世纪40年代。

最早的环氧丙烷生产方法是乙烯和过氧化氢在高温下通过氧化反应生成环氧丙烷。

在20世纪50年代,随着高沸点溶剂的发展,环氧丙烷的生产工艺得到了进一步改进,乙烯和过氧化氢被替换为丙烯和过氧化液体,使得工艺更加安全可靠。

在20世纪60年代,随着新型催化剂的研制成功,环氧丙烷的生产工艺又有了新的突破,使用乳化剂可以将丙烯和过氧化液体悬浮在一起进行氧化反应,大大提高了环氧丙烷的生产效率。

3. 环氧丙烷市场需求分析近年来,随着中国经济的快速发展和工业化程度的提高,环氧丙烷的市场需求也呈现出快速增长的趋势。

环氧丙烷主要用于涂料、胶黏剂、塑料、纺织及建筑等领域。

我国环氧丙烷的发展现状和趋势

我国环氧丙烷技术进展和现状1前言环氧丙烷是生产聚醚多元醇的重要原料。

目前环氧丙烷(P0)生产工艺主要有氯醇法和共氧化法(又称联产法、哈康法)两种。

传统的氯醇法工艺采用氯水与丙烯发生氯醇化反应,生成中间体氯丙醇,然后用石灰石皂化。

每产1吨PO需耗用氯气1.35-1.85吨,副产二氯丙烷50-150公斤,产生废渣CaCl2约2吨,含有机物废水40-80吨。

生产过程中氯水还会严重腐蚀设备,综合治理投资较大。

2生产工艺概况近年新建装置采用共氧化法(氢过氧化物氧化法)较多。

根据原料和联产品的不同,该法分为乙苯共氧化法和异丁烷共氧化法。

与先前的工艺相比,生成的联产品大大提高了PO的生产经济性。

乙苯氢过氧化物法以乙苯和丙烯为原料生产PO和苯乙烯(简称POSM法)。

在联产品苯乙烯有市场需求时,该工艺有较好的经济效益。

每生产1吨PO联产2.25-2.40吨苯乙烯单体。

最近,莱昂得尔化学公司和拜耳公司将在荷兰鹿特丹建设世界规模级POSM装置,拟生产28.5万吨/年环氧丙烷和64万吨/年苯乙烯,定于2003年投产。

道化学公司也将在美国墨西哥湾建设POSM装置,拟生产25万吨/年环氧丙烷和57.5万吨/年苯乙烯。

共氧化法的优点是原料价格低,所用设备为一般碳钢,成本低,公害少。

缺点是对原料质量要求高,需平衡大量联产品。

为解决氯醇法的环境问题和共氧化法的联产副产品问题,近年来又开发了一些新工艺。

3新工艺进展住友化学公司的新工艺采用钛基催化剂的固定床反应器,丙烯通过丙烯过氧化物中间体转化为PO,不产生副产物。

该工艺采用过氧化氢异丙苯(CHP)为氧化剂。

CHP使丙烯环氧化得到PO和二甲基苄醇,后者脱水为α-甲基苯乙烯,然后再加氢生成异丙苯,异丙苯氧化成CHP,循环使用。

该工艺具有技术和经济上的魅力,不产生副产物,因无需联产苯乙烯所需的辅加设备,装置投资费用比POSM联产法低1/3,也无需基于氯的氯醇法工艺所需的防腐设备。

住友化学公司已投资1亿多美元,在日本千叶建设20万吨/年环氧丙烷装置,在2002年投产。

中国环氧丙烷发展现状及进出口状况分析

中国环氧丙烷发展现状及进出口状况分析一、中国环氧丙烷市场发展现状环氧丙烷,又名氧化丙烯、甲基环氧乙烷,是非常重要的有机化合物原料,是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物。

环氧丙烷主要用于生产聚醚多元醇、丙二醇和各类非离子表面活性剂等,是重要的基础化工原料。

2021年中国环氧丙烷产量约346万吨,表观需求量约为389.1万吨。

二、环氧丙烷进出口贸易情况多年来我国环氧丙烷进口数量远大于出口数量,不过随着环氧丙烷新产能的逐步落地,我国对环氧丙烷的进口依赖有所降低。

据中国海关的进出口数据显示,2021年我国环氧丙烷进口数量为43.38万吨,同比减少7.8%;出口数量为0.26万吨。

从环氧丙烷进出口金额来看,2021年进口环氧丙烷金额约为9亿美元,同比增长54.5%;出口环氧丙烷金额为258万美元。

主要原因为2021年环氧丙烷的价格处于高位,因此环氧丙烷进口数量虽有减少,进口金额却大幅增加。

沙特阿拉伯是世界主要环氧丙烷生产国家,也是我国进口环氧丙烷数量最多的国家。

2021年我国从沙特进口环氧丙烷16.2万吨,约占总进口量的37.3%。

其次分别为泰国14.87万吨;韩国9.98万吨。

根据中国海关数据,2021年中国环氧丙烷主要进口省市为,江苏省30.85万吨,占总进口量的71.1%;山东省6.54万吨;浙江省3.42万吨等。

主要原因是环氧丙烷的下游产品聚醚的主产地集中在江浙一带。

从我国环氧丙烷出口情况来看,我国环氧丙烷长期处于供不应求的状态,出口数量较少,且较不稳定。

2021年我国环氧丙烷主要出口目的地为日本、印度等周边国家,其中出口至日本的环氧丙烷的数量约为1997吨,占出口总量的77%。

我国环氧丙烷主要出口省市为江苏省、山东省、湖南省等。

其中江苏省出口环氧丙烷数量最多,为1997吨,约占全国环氧丙烷出口总量的77%;其次分别为山东省546吨;湖南省36吨等。

三、环氧丙烷价格走势2021年前三季度环氧丙烷价格整体处于高位,高点接近20000元/吨。

2024年环氧丙烷行业深度研究报告

一、市场概况环氧丙烷是一种重要的有机化工原料,广泛用于涂料、胶粘剂、塑料和化学纤维等领域。

2024年,环氧丙烷市场保持了较快的增长势头,主要受到建筑、汽车、电子、家电等行业的需求推动。

随着国内外经济的不断发展和技术的进步,环氧丙烷市场具有广阔的前景。

二、需求分析1.建筑行业:建筑行业对环氧丙烷的需求持续增加,主要用于涂料和密封材料的生产。

近年来,随着城市化进程的加快,建筑行业呈现出强劲的增长势头,这将进一步推动环氧丙烷市场的发展。

2.汽车行业:汽车制造业是环氧丙烷市场的重要消费领域之一、随着人们生活水平的提高和交通工具需求的增加,汽车行业持续保持较高增长,将对环氧丙烷市场的需求提供强大的支撑。

3.电子行业:环氧丙烷是电子行业主要的封装材料之一,广泛应用于半导体、传感器、电容等电子产品的制造。

随着智能手机、电子游戏和其他电子产品的普及,电子行业将成为环氧丙烷市场的重要消费领域。

4.化学纤维行业:环氧丙烷是生产聚合物纤维的重要原料,广泛用于纺织、服装和家居等领域。

随着人们对纺织品和服装的需求不断提高,化学纤维行业的快速发展将推动环氧丙烷市场的增长。

三、生产分析2024年,中国是全球最大的环氧丙烷生产国,其主要生产企业集中在华东地区。

国内环氧丙烷的生产工艺以丙烯环氧化法为主,生产成本相对较低。

此外,国内环氧丙烷市场还存在进口产品的竞争压力,尤其是来自中东地区的环氧丙烷。

四、发展趋势1.技术升级:随着环保意识的提高和对环境问题的关注,环氧丙烷行业将面临技术升级和产品优化的需求。

研发新的生产工艺和环保技术将成为企业发展的重要方向。

2.市场竞争加剧:随着市场规模的不断扩大,环氧丙烷行业的竞争也日益激烈。

企业需要提高产品质量和技术水平,以在竞争中脱颖而出。

3.国内外市场并重:国内市场的持续扩大将为环氧丙烷企业提供巨大的发展机遇,同时,开拓国际市场也是企业追求更大发展空间的重要途径。

4.产业链延伸:环氧丙烷产业链的延伸将有助于提高企业的竞争力和降低风险。

2024年环氧丙烷行业深度研究报告

一、行业概况环氧丙烷是一种有机化合物,化学式为C3H7Cl,外观呈无色液体。

它广泛应用于化工、制造业和日用品等领域。

2024年环氧丙烷行业市场规模达到XX亿元,预计在未来几年内将继续增长。

二、市场需求分析1.化工领域:环氧丙烷广泛用于合成环氧丙烷树脂、醚和酯类化合物,这些化合物在工业、建筑和汽车制造等领域有着广泛应用。

2.制造业:环氧丙烷可用作塑料、人造纤维、橡胶和涂料的原料,在制造业中需求较大。

3.日用品:环氧丙烷也广泛应用于消毒剂、清洁剂和食品添加剂等日用品中,随着人们对健康和环保的关注增加,对环氧丙烷的需求也在增长。

三、产业发展趋势1.环保要求增加:随着全球对环境污染的关注日益增长,环氧丙烷制造企业将面临更严格的环保要求和监管措施,加大环保投入是未来发展的趋势。

2.技术创新:近年来,新的环氧丙烷生产技术不断涌现,降低生产成本和提高产品质量可以提高企业竞争力,促进行业发展。

3.能源结构转型:随着全球能源结构转型,环保清洁能源的需求日益增长,环氧丙烷作为生物燃料的原料具有巨大潜力。

4.地缘政治风险:国际贸易争端和地缘政治风险对环氧丙烷市场造成一定压力,行业需要积极调整策略以应对不确定性。

四、竞争格局分析当前环氧丙烷行业竞争激烈,主要企业包括国内外大型石化企业和小型私人企业。

大型石化企业在技术研发、生产规模和市场占有率上具备优势,而小型私人企业在产品特色和价格上具有一定竞争力。

未来,行业将进一步整合,竞争格局将更趋向于大企业集中。

五、发展策略建议1.加大研发投入:企业应加大对环氧丙烷生产技术和环保技术的研发投入,提高产品质量和工艺水平。

2.多元化产品线:在满足传统需求的同时,开发新的环氧丙烷应用领域,扩大市场份额。

3.加强合作:与上下游企业建立紧密的合作关系,实现资源共享和优势互补,提升企业整体竞争力。

4.拓展海外市场:环氧丙烷国际市场需求旺盛,企业应积极拓展海外市场,降低对国内市场的依赖程度。

环氧丙烷产业现状及发展趋势

一、环氧丙烷产业现状环氧丙烷是一种重要的有机化工原料,广泛应用于涂料、胶粘剂、塑料等领域。

目前,全球环氧丙烷产能已经达到了500万吨/年左右,主要生产国家包括中国、美国、日本、欧洲等地。

其中,中国是全球最大的环氧丙烷生产国家,占据了全球产能的三分之一左右。

目前,中国的环氧丙烷产业已经形成了一定规模,主要生产企业包括中石化、中石化化工、中海油等大型国有企业,以及龙芯化工、华泰化工、华东化工等民营企业。

这些企业通过技术创新、产业升级等方式,不断提高产品质量和生产效率,逐步扩大市场份额。

二、环氧丙烷产业发展趋势1. 技术升级随着环保意识的不断提高,环氧丙烷产业需要不断升级技术,减少对环境的污染。

目前,一些企业已经开始使用新型催化剂、新工艺等技术,降低了生产过程中的废气、废水排放,提高了产品质量和生产效率。

2. 拓展应用领域除了传统的涂料、胶粘剂、塑料等领域,环氧丙烷还有很多新的应用领域,如生物医药、电子材料等。

这些领域对环氧丙烷的品质和纯度要求更高,因此,环氧丙烷生产企业需要不断提高产品质量,以满足市场需求。

3. 加强国际合作环氧丙烷是一种国际化的产业,各国之间需要加强合作,共同推动产业发展。

中国的环氧丙烷企业需要与国外企业建立长期稳定的合作关系,共同开发新产品、新市场,提高产业竞争力。

4. 推动绿色发展绿色发展是环氧丙烷产业发展的必然趋势。

企业需要在生产过程中注重环保,减少对环境的污染,同时也需要在产品设计上注重环保,推动绿色产品的研发和应用。

三、结语随着全球经济的不断发展,环氧丙烷产业将会持续增长。

中国的环氧丙烷企业需要抓住机遇,加强技术创新、拓展应用领域、加强国际合作、推动绿色发展,不断提高产业竞争力,实现可持续发展。

年产2万吨环氧丙烷

环氧丙烷的产业状况及其发展前景

一、环氧丙烷介绍

环氧丙烷,也称为丙烯醛,是一种无色液体。

它的分子式是C3H4O。

环氧丙烷主要由烯烃或二氧化碳与氢氧化物经过环氧化反应而生成,是由

单环烯烃与甲醛反应合成的。

环氧丙烷主要用于生产塑料、涂料、橡胶、

无机盐等物质的原料。

二、环氧丙烷的产业状况

截至2023年,中国环氧丙烷年产量已经达到了2万吨。

随着中国经

济的不断发展和工业技术的进步,环氧丙烷的生产技术和市场需求也在不

断提升。

环氧丙烷作为一种重要的基础经济物质,已经得到了广泛的应用,市场需求量也在不断增加。

环氧丙烷的产业状况得到了大量的关注,国家对其进行了巨额投资,

各种政策扶持措施也不断推出,这对环氧丙烷的产业发展起到了重要的推

动作用。

三、环氧丙烷的发展前景

环氧丙烷具有广泛的市场应用前景,特别是在塑料领域的应用前景更

加广阔。

随着后续应用市场的不断发展和拓展,环氧丙烷的产业发展前景

也将更加光明。

目前,环氧丙烷的产业投资有望进一步支持,技术研发也

会得到积极的响应。

环氧丙烷工业的发展及市场分析

环氧丙烷工业的发展及市场分析环氧丙烷(PO)是一种重要的有机化工原料,是除了聚丙烯和丙烯腈之外的第三大丙烯衍生物。

环氧丙烷主要用于聚醚多元醇、非离子表面活性剂以及丙二醇等的生产。

聚醚多元醇主要用作表面活性剂、抗静电剂、赋形剂等,也用于生产聚氨酯系列产品;丙二醇则主要用作抗冻剂、有机溶剂等,也用于生产环氧树脂、不饱和聚酯树脂等,还用于生产医药等的重要中间体。

环氧丙烷下游产品有近百种,广泛应用于建筑、汽车、烟草、化妆品等行业,与人们的生活息息相关。

1我国环氧丙烷工业的发展在20世纪60年代,我国开始了环氧丙烷的生产。

当时,国内的环氧丙烷装置工艺技术落后,消耗比较高,“三废”污染严重。

到了80年代,我国引进了日本旭硝子、日本三井、美国陶氏等公司的氯醇法技术,使我国环氧丙烷的生产技术得到了提升。

之后,我国的生产单位持续对氯醇法工艺装置进行改扩建,使我国环氧丙烷的产能得到了较大的突破;但氯醇法工艺每生产1t环氧丙烷大约有40~60t含氯化物的废水和2~4t的废渣产生,这种工艺生产的废水处理非常困难,污染严重。

此外,氯醇法生产过程中产生的次氯酸也对设备有很大的腐蚀,因此,不管是从经济方面,还是环境保护方面,氯醇法生产工艺都已经不适应现代社会的发展。

早在2000年,美国就淘汰了氯醇法工艺;在2011年,我国《产业结构调整指导目录》也将其列入限制类别。

此后,国内通过引进乙苯共氧化法(PO/SM(苯乙烯)技术)在广东惠州建成了中海油壳牌25万t/a环氧丙烷装置,在宁波镇海建成了中石化镇海炼化28.5万t/a环氧丙烷装置,从一定水准上使国内环氧丙烷的市场格局得到了改观。

PO/SM技术与氯醇法相比环境污染较小,且联产产品的生产降低了产品成本;但共氧化法工艺流程长,设备造价高,投资大,环氧丙烷仅仅1个产量较少的联产品。

此外,共氧化法产生的污水COD(化学需氧量)较高,处理费用比较高。

2014年,吉林神华利用赢创工业集团过氧化氢制环氧丙烷(HPPO)工艺,建成了30万t环氧丙烷装置;中石化长岭自主研发出HPPO工艺,建成10万t环氧丙烷装置,打破了国外的技术垄断。

我国环氧丙烷行业产能、产量、进出及前景展望分析,国内产能增速缓慢「图」

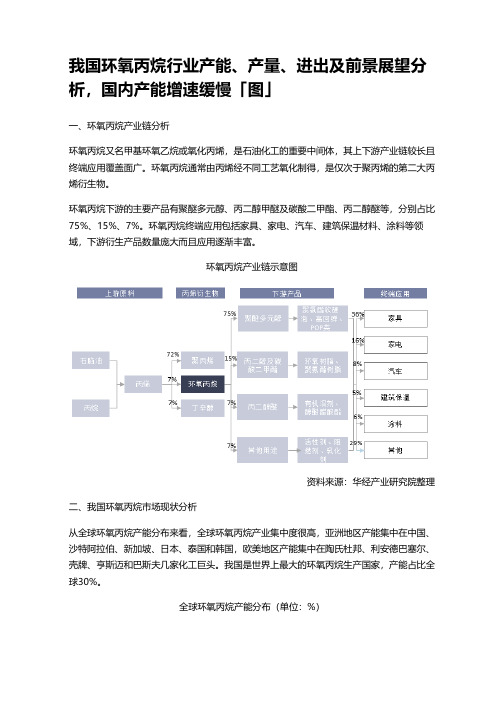

我国环氧丙烷行业产能、产量、进出及前景展望分析,国内产能增速缓慢「图」一、环氧丙烷产业链分析环氧丙烷又名甲基环氧乙烷或氧化丙烯,是石油化工的重要中间体,其上下游产业链较长且终端应用覆盖面广。

环氧丙烷通常由丙烯经不同工艺氧化制得,是仅次于聚丙烯的第二大丙烯衍生物。

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等,分别占比75%、15%、7%。

环氧丙烷终端应用包括家具、家电、汽车、建筑保温材料、涂料等领域,下游衍生产品数量庞大而且应用逐渐丰富。

环氧丙烷产业链示意图资料来源:华经产业研究院整理二、我国环氧丙烷市场现状分析从全球环氧丙烷产能分布来看,全球环氧丙烷产业集中度很高,亚洲地区产能集中在中国、沙特阿拉伯、新加坡、日本、泰国和韩国,欧美地区产能集中在陶氏杜邦、利安德巴塞尔、壳牌、亨斯迈和巴斯夫几家化工巨头。

我国是世界上最大的环氧丙烷生产国家,产能占比全球30%。

全球环氧丙烷产能分布(单位:%)资料来源:公开资料整理产能方面,据统计,我国2015-2016年环氧丙烷有效产能在320万吨/年,2017年产能达到327万吨/年,同比增长7.9%,2018年部分落后产能退出,行业无新增产能,2019年行业产能小幅上升至331.5万吨;2015-2019年我国环氧丙烷产能及增长资料来源:华经产业研究院整理产量方面,我国环氧丙烷近五年产量呈缓慢增长趋势,据统计,截至2019年我国环氧丙烷产量为285万吨,全年开工率为86%。

2015-2019年我国环氧丙烷产量及增长资料来源:华经产业研究院整理2018-2019年,我国环氧丙烷的表观消费量从308.3万吨增长到332.2万吨,产品自给率达到85.7%,较2018年的90.9%略有下降;随着国内消费习惯的改变和升级,预计到2020年我国环氧丙烷消费量将超过340万吨。

2015-2020年我国环氧丙烷消费量及增长资料来源:华经产业研究院整理进出口数量方面,2015-2018年,我国环氧丙烷进口依存度波动下降,截至2019年我国环氧丙烷进口量急剧上升,达到47.39万吨,同比增长68.11%。

环氧丙烷国内外市场现状与发展建议

环氧丙烷国内外市场现状与发展建议环氧丙烷是一种非常重要的化学品,被广泛用于工业、医药和农业等领域。

目前,环氧丙烷的国内外市场都非常活跃,但是存在一些问题。

在此,本文将探讨环氧丙烷的市场现状,并提出一些发展建议。

一、市场现状1. 国内市场我国是世界上最大的环氧丙烷生产国之一,其国内市场需求不断增长。

据统计,环氧丙烷年度消费量已经突破100万吨,主要应用于环氧树脂、医药、杀虫剂等方面。

近年来,环保和安全问题受到越来越多的关注,环保型和代替品的需求呈现出一定增长,这给环氧丙烷制造企业带来了巨大的挑战。

2. 国外市场环氧丙烷是国际上重要的产业,其主要消费市场是美国、日本、欧洲等国家。

随着全球经济的快速发展,环氧丙烷的需求量与品质要求也在不断提高。

国外市场主要发达国家的环保法规也在不断更新,这直接影响了环氧丙烷的销售。

二、发展建议1. 研发高品质环保型产品研发高品质环保型环氧丙烷可以满足环保和安全要求,符合人们对环保型化学品的诉求。

有关部门和企业应共同推动环保型产品的研发与生产,提高环保质量和安全性。

2. 扩大国际市场份额环氧丙烷已经成为全球性的产业,不少企业在国际市场上已建立了广泛的销售网络。

企业应该继续扩大产品的国际市场份额,建立广泛的国际贸易合作,提升品牌知名度,加强国际竞争力。

3. 加强防护措施在环氧丙烷生产和使用过程中,必须加强安全防范,完善全方位的防范体系,保障人员安全和生产环境的安全。

此外,应积极开展生产技术创新,提高产品品质和安全性。

4. 提高生产效率提高生产效率可以有效降低生产成本,进一步增强企业竞争力。

企业应加强生产流程管控,推行信息化管理,提高设备自动化水平,减少人工干预,推动企业高效、稳定发展。

综上所述,环氧丙烷是一个高度活跃的产业,虽面临着许多挑战,但其发展空间和机遇仍然非常广阔。

企业应始终关注市场需求,适应市场变化,超前研发,注重安全环保,提高产品品质和生产效率,确保企业可持续发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内环氧丙烷生产状况与市场分析2003.3.21

PO供求分析

我国环氧丙烷随着精细化工和聚氨酯行业的发展,总体需求呈上升态势。

我国环氧丙烷生产厂家大约有20余家,全部为氯醇法生产工艺,正常生产的只有十几家,目前生产能力在2万吨/年以上的有9家企业,其合计能力为44万吨/年,占总生产能力的89.2%。

新建项目情况

中国海洋石油集团公司壳牌石化25万吨/年的PO项目将于2005年投产;山东东大化学工业集团将在2004~2005年,把PO生产能力提高到12万吨/年,同时把多元醇的产能提高到12万吨/年。

国外公司同样看好中国市场,陶氏化学计划在中国天津或其他地方建造25万吨/年PO装置,作为其世界级规模PU项目的一部分;亨斯迈公司也在对2010年后投产的 PO项目进行考察;拜耳在上海漕泾的合资化工联合企业的投资中,也有扩产PO的考虑。

中国作为亚洲的PO消费大国,自然已成为邻国PO出口的目标市常日本与Lyondell的合资企业———NihonOxirane的20万吨/年项目投产后,将大量出口PO到中国,有关人士估计其年出口量将达5万吨;住友化学在新加坡的20万吨/年装置建成后,也将把中国作为其主要的目标市场之一。

综上所述,随着全球经济危机的趋缓,环氧丙烷(PO)作为重要的基础化工原料正随着聚氨酯(PU)需求增长加快,其市场也将开始逐渐好转。

专稿:世界环氧丙烷生产状况与市场分析

2003.3.21

PO供求分析

市场人士预计,2003~2010年欧洲的PO需求年增幅将达3%~5%,亚洲增幅将更大,特别是中国需求增长速度惊人,PO生产商的新一轮扩产热潮已然掀起。

全球市场健康发展当前全球的PO生产能力已经达到600万吨/年,其中陶氏化学和Lyondell公司的生产能力占总产能的50%。

在PU工业发展的强势拉动下,2002年全球PO需求维持着健康的发展势头,PO市场总体平衡。

但在不久的将来,大量新建PO装置的出现则可能导致市场无法消化。

新建项目情况

2002年,壳牌和巴斯夫已经在新加坡建成了产能为25万吨/年的PO装置;住友于2002年年末在日本建成生产能力为20万吨/年的装置;Lyondell公司28.5万吨/年的装置也计划于2003年下半年建成投产。

因此,有关人士认为,PO市场的供求平衡将取决于2003~2004年全球经济尤其是美国经济走强的程度。

尽管存在着产能过剩的隐患,大多数生产商仍持乐观态度。

他们认为至少今后一段时期内,丙二醇的季节性需求将会增加,PO的出路将不会有太大的问题。

生产商普遍期待美国的PO衍生物生产厂能继续增加对 PO的需求,同时寄希望于欧洲和亚洲的需求会有较大幅度的增加。

昂德尔公司强化亚洲环氧丙烷业务

2003.6.6

全球最大的环氧丙烷及其衍生物生产厂商美国莱昂德尔化学公司近期强化了其在亚洲的发展战略,以保持和巩固公司在全球环氧丙烷(PO)及其衍生物市场的称雄地位。

该公司在日本与住友化学公司合资建有NihonOxirane公司(NOC),为了进一步拓展在亚洲的业务,公司最近与住友化学达成协议,准备收购住友化学集团近期在日本千叶刚刚建成的PO生产装置,争取在200 6年前将该生产装置纳入NOC公司。

该装置采用住友最新的PO生产技术,于 2003年4月开始进行商业化操作阶段。

此外,NOC当前在日本千叶还有一套使用莱昂德尔环氧丙烷/苯乙烯单体(PO/SM)技术的PO装置,这两套装置的生产能力为年产40万吨的PO。

同时,NOC还计划在日本千叶建设一套新的丙二醇生产装置。

莱昂德尔化学公司和住友化学公司都表示将努力扩展NOC公司在亚洲PO市场的份额,并将成为亚洲环氧丙烷和丙二醇市场的领先者,从而进一步巩固莱昂德尔化学公司在全球环氧丙烷及衍生物市场的霸主地位。

莱昂德尔化学公司是唯一一家在北美、欧洲和亚洲都设有环氧丙烷生产装置的大型跨国公司,总部设在美国德克萨斯州的休斯顿市。

该公司在PO及衍生物的生产上居全球领先地位。

该公司同时也是全球第三大甲苯二异氰酸酯(TDI)供应商和苯乙烯单体、MTBE生产商,是北美地区最大的乙烯、丙烯、聚乙烯生产厂商之一,在聚丙烯、环氧乙烷、乙二醇和高附加值特殊聚合物的生产上在北美领先。

环氧丙烷装置扩能正当其时

2002.3.21

业内专家分析认为,2000年-2005年期间,中国环氧丙烷的需求增

长率将保持在11%-13%之间,预计2005年中国环氧丙烷总需求量将超

过60万吨,而目前国内环氧丙烷的实际产能尚不足30万吨。

针对这种情况,

业内人士指出,环氧丙烷装置扩能正当其时。

国家经贸委有关部门提供的资料显示,2000年全球环氧丙烷需求量为5

00万吨/年,而实际生产能力只有400吨/年。

2000年国内市场需求量

为40万吨,实际生产能力为24万吨/年。

目前种种迹象表示,新一轮环氧丙

烷扩能改造热已在所难免,并将由此导致中国环氧丙烷企业在未来2-3年时间

内重新"洗牌"。

环氧丙烷(PO)是一种重要的化工原料,它不仅可以用于生产聚醚多元醇

进而生产聚氨酯,也可用于生产丙二醇及非离子型表面活性剂、油田破乳剂、阻

燃剂、农药乳化剂及润湿剂等,可广泛应用于化工、轻工、医药、食品、纺织等

领域。

中国环氧丙烷产能85%集中在九江市大洋化工实业有限公司、上海高桥石

化三厂、南京金陵石化集团、天津大沽化工厂、山东东大化学工业集团公司等大

型企业,从参与国际竞争的大背景出发,中国环氧丙烷生产企业与发达国家的企

业相比,劣势仍然十分明显。

一是中国环氧丙烷生产装置规模普遍偏小,平均规

模只有2万吨/年左右,而发达国家的经济规模一般为10万吨/年以上。

二是

由于规模小而导致产品成本居高不下。

比如,同为氯醇法生产工艺,年产9万吨

的生产装置,其每吨产品成本为605美元;年产18万吨的生产装置,吨产品

成本为560美元;年产36万吨的装置,吨产品成本为524美元。

而目前中

国环氧丙烷厂家的吨平均成本却高达900-940美元。

一方面是国际国内市场的巨大需求空间,一方面是规模扩大必然造就的巨大

盈利空间,今后2-3年时间内,中国环氧丙烷企业千方百计扩大产能将是大势

所趋。

据业内有关专家透露,目前中国环氧丙烷企业加紧扩能改造,除上述原因

外,还有两个至关重要的因素,那就是政府支持、技术成熟并且投资较少。

首先是政府支持。

目前用于环氧丙烷装置扩能改造的关键技术--"氯醇法环

氧丙烷生产技术及装置优化"是国家重点技术创新项目,应用该技术后,环氧丙烷生产量成倍增加,原材料消耗降低,特别是副产物二氯丙烷可由原来的12%左右降到6%-8%,达到了国际领先水平。

其次是技术成熟,其中最为关键的是扩能改造的投资相对较少。

据介

绍, "氯醇法环氧丙烷生产技术及装置优化"项目,承担单位是锦化化工(集

团)有限责任公司和沈阳化工学院,目前这项技术已经是比较成熟的技术,并在锦化集团环氧丙烷装置扩能改造中取得了成功。

其主要成果是:锦化集团通过与沈阳化工学院合作开发带静态混合的管式氯醇化反应器,在引进日本旭硝子公司2万吨/年环氧丙烷装置上进行工艺创新和改造,仅以1660万元的投资便实现装置产能翻番。

与引进技术新增同等生产能力相比,节约投资1.8亿元。

1999年6月投产后,当年总产量达35015吨,实现新增产量40%;2000年产量达到42000吨,2001年实现45000吨。

在大幅度提高产量的同时,这一项目还形成了具有中国自主知识产权、达到国际先进水平的氯醇法环氧丙烷生产技术。

采用这一技术后,锦化集团生产环氧丙烷的主要原材料丙烯的单耗从850千克/吨下降到了815千克/吨;环氧丙烷质量达到了美国DOW化学公司的产品水平;皂化废水中有机氯化物,如二氯异丙醚从400毫克/升下降到了40毫克/升以下。

专家认为,这项技术成果成熟度高,投资少,可实现不停产改造,而且已经

有了实际操作的经验,风险度较低,应该加快在国内同类企业中推广应用。

有关生产企业更应抓住这一难得的历史机遇,把企业迅速做大做强,直接参与国际竞争。