企业投资分析模型共38页文档

企业投资分析模型(ppt 38页)

培训日程

需求预测 - 线性回归分析 投资回报分析 - 新建项目 企业价值评估 - 并购项目

债务现值 =

t

T

=1

未来财务费用t (1+折现率)t

新建项目未来现金流的计算-以某一年为例

税后净 现金流

现

金 流

现

值

(1+R) N

税后净 利润

+

折旧费 用

-

追加固 定资产 投资 (如有)

税前净 利润

• 该站总产能:90万方 • 2001销售价格:280元/方,以后

每年下降5% • 平均成本:220元/方 • 三项费用占销售收入比例:5%

培训日程

需求预测 - 线性回归分析 投资回报分析 - 新建项目 企业评估及估值 - 并购项目

在准备实施并购前,需要先对候选收购对象企业进行详细评 估及估值

第几年

在此基础上计算出该项目投资净现值及内部投资收益率

举例

某混凝土站投资项目未来十年折现现金流一览(人民币万元)

投资净现值 = ∑(未来十年折现现金流)- 初始投资 = 3818万元 内部投资收益率 = 17%

主要假设:

• 项目总投资:5000万元 • 折旧方法:十年直线折旧 • 折现率:6% • 平均税率:17% • 市场份额:2002为7%,年增1%

t Stat 0.766565197 -0.376612921 1.296753701 0.344790999

相关系数:表示公式中各因变 量的系数

(与Y轴)交点:表示公式中 的常量

回归分析R 2 = 97.5% 人均##需求量= - 2.9E-5 x人均GDP + 0.32 x 人均建筑面积+ 4.61E-5 x 人均固定资产投资 + 0.157

《企业分析模型》课件

确定与业务目标相关的关键绩效指标(KPI),为分析模型提供衡量标准。

关键指标

确定所需数据的来源,包括内部数据和外部数据。

数据源

对数据进行预处理,包括缺失值处理、异常值处理、数据格式统一等。

数据清洗

将不同来源的数据进行整合,形成完整的分析数据集。

数据整合

特征工程

对数据进行特征提取和特征选择,以提高模型的预测准确性和可解释性。

详细描述

总结词

竞争分析主要研究企业所面临的竞争对手和竞争态势,包括竞争对手的实力、市场份额、营销策略等方面。

总结词

通过竞争分析,企业可以了解竞争对手的优势和劣势,评估竞争态势和市场份额,从而制定出有效的竞争策略和措施。

详细描述

总结词

风险分析主要识别和分析企业面临的各种风险,包括市场风险、财务风险、运营风险等,并制定相应的风险管理策略。

01

竞争优势分析

通过分析模型,企业可以识别自身的核心竞争力,以及在行业中的竞争优势,从而制定出更具针对性的战略规划。

02

市场定位

分析模型可以帮助企业明确其在市场中的定位,了解目标客户的需求和偏好,从而制定更有效的市场进入策略。

通过分析模型,企业可以识别潜在的经营风险、市场风险和财务风险,为制定风险防范措施提供依据。

详细描述

风险分析的方法包括风险识别、风险评估和风险控制等步骤。通过建立完善的风险管理体系,企业可以提高自身的抗风险能力,减少潜在的损失。

03

企业分析模型的构建

明确企业希望通过分析模型实现的具体业务目标,如提高销售额、降低成本等。

业务目标

了解企业决策层的需求,确定分析模型需要解决的问题和提供的信息。

企业分析模型

CATALOGUE

企业投资分析模型

估算

2003,5,20

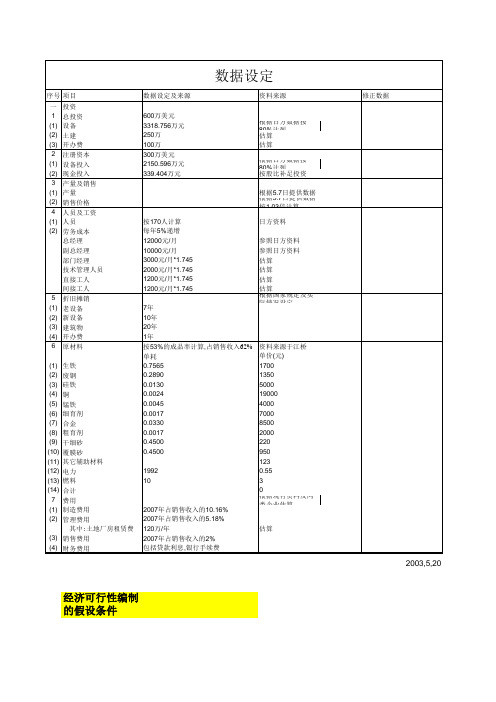

经济可行性编制的设条件

资料来源于江桥 单价(元) 1700 1350 5000 19000 4000 7000 8500 2000 220 950 123 0.55 3 0 根据现有资料及同类企业估算

2007年占销售收入的10.16% 2007年占销售收入的5.18% 120万/年 2007年占销售收入的2% 包括贷款利息,银行手续费

数据设定

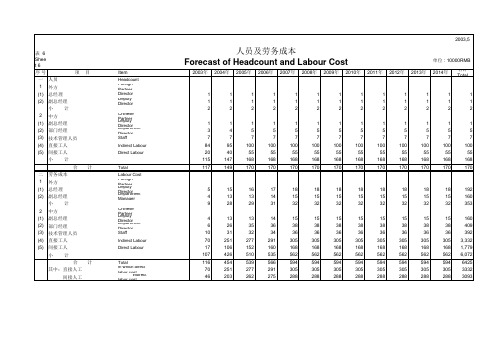

序号 项目 一 1 (1) (2) (3) 2 (1) (2) 3 (1) (2) 4 (1) (2) 投资 总投资 设备 土建 开办费 注册资本 设备投入 现金投入 产量及销售 产量 销售价格 人员及工资 人员 劳务成本 总经理 副总经理 部门经理 技术管理人员 直接工人 间接工人 折旧摊销 老设备 新设备 建筑物 开办费 原材料 数据设定及来源 600万美元 3318.756万元 250万 100万 300万美元 2150.596万元 339.404万元 资料来源 修正数据

日方资料 参照日方资料 参照日方资料 估算 估算 估算 估算 根据国家规定及实际情况设定

5 (1) (2) (3) (4) 6 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) 7 (1) (2)

生铁 废钢 硅铁 铜 锰铁 细育剂 合金 粗育剂 干细砂 覆膜砂 其它辅助材料 电力 燃料 合计 费用 制造费用 管理费用 其中:土地厂房租赁费 (3) 销售费用 (4) 财务费用

根据日方数据按80%计列 估算 估算 根据日方数据按80%计列 按股比补足投资 根据5.7日提供数据 根据5.7日提供数据按1.03倍计算

按170人计算 每年5%递增 12000元/月 10000元/月 3000元/月*1.745 2000元/月*1.745 1200元/月*1.745 1200元/月*1.745 7年 10年 20年 1年 按53%的成品率计算,占销售收入62% 单耗 0.7565 0.2890 0.0130 0.0024 0.0045 0.0017 0.0330 0.0017 0.4500 0.4500 1992 10

企业投资分析模型

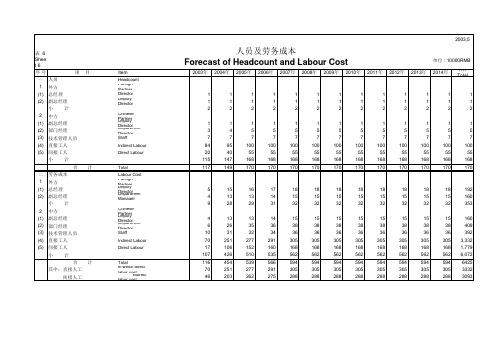

2003,5 表 7 Sheet 7 序号 一 1 2 项 固定资产原值 建筑工程 机器设备 合 二 1 固定资产折旧 计提折旧原值 计 目 Item

Original Value of Fixed Asset Building Equipment Sub-total Depreciation of Fixed Asset Depreciation Value Building Equipment

688

921

1172

1172

1172

1172

1172

1172

1172

1172

1172

30 30 6 5

52 21 19 18 234

163 67 60 56 843 12 855

221 90 80 73 1151 15 1166

289 118 101 91 1520 17 1537

362 148 124 110 1916 19 1935

(1) 总经理 (2) 副总经理 小 2 中方 计

5 4 9 4 6 10 70 17 107 116 70 46

15 13 28 13 26 31 251 106 426 454 251 203

16 13 29 13 35 32 277 152 510 539 277 262

17 14 31 14 36 34 291 160 535 566 291 275

362 148 124 110 1916 19 1935

362 148 124 110 1916 19 1935

362 148 124 110 1916 19 1935

362 148 124 110 1916 19 1935

362 148 124 110 1916 19 1935

企业投资分析模型

表名

Step1数据设定

Step2固定投资估算表

Step3资金构成

Step4固定投资估算表

Step5固定资产及摊销

Step6产量及销售收入

Step7人员及劳务成本

Step8固定资产折旧

Step9无形资产及其他资产摊销Step10费用估算表

Step11成本费用估算表

Step12流动资金估算表

Step13资金来源与资金运用

Step14投资总额

Step15利润及分配预测

Step16财务平衡表

Step17贷款还款预测

Step18资产负债表

Step19外汇平衡表

Step20现金流量表(全部投资)Step21现金流量表(自有资金)Step22主要技术经济数据及指标Step23敏感性分析

根据实际情况灵活运用,可

以简化,可以增加内容

作用

假设前提

确定投资额

确定资本金的构成

计算建设期的利息

用于编制利润表

商务部提供数据

由相关部门提供数据

取固定资产及摊销表中的数据

取固定资产及摊销表中的数据

根据假设条件确定

比较重要的一张表

确定流动资金的占用

资金来源和资金运用相同

比较简单的一张表

就是我们平时说的现金流量表

需要同财务平衡表和利润及分配预测一起看,主要是协调贷款和还款的时间。

一般本表不用做

需要花些时间才能理解

需要花些时间才能理解

从以上各表链接得到的数据

也可以通过代入法得到。

投资分析模型(ppt38)3.pptx

示意

主要考虑因素

• 市场增长情况 • 市场价格趋势 • 该项目未来各年市场份额

、销售量和销售额 • 该项目成本结构 • 各项生产成本因素的变化

趋势 • 财务费用、管理费用、销

售费用 • T:平均所得税率 • R:现金流折现率 • N:该年度为项目启动后

第几年

在此基础上计算出该项目投资净现值及内部投资收益率

投资净收益为零时的折现率即为内部投资收益率

债务现值 =

t

T

=1

未来财务费用t (1+折现率)t

新建项目未来现金流的计算-以某一年为例

税后净 现金流

现

金 流

现

值

(1+R) N

税后净 利润

+

折旧费 用

-

追加固 定资产 投资 (如有)

税前净 利润

X

(1-T)

营业收入

-

制造成本

- 三项费用 (不含折

旧) -

步骤

企业评估

企业估值

收 购对象

对合格的收购对象 企业进行估值,以 确定并购成本及出 价

一套评估表格将被用于评估和选择潜在收购对象企业

资料来源

表一 表二 表三 表四 表五 表六 表七 表八 表九 表十 表十一 评估小组

评估小组 评估小组

内容

基本信息 组织机构 产品生产及销售情况 产品分区域市场销售情况 客户情况 资产结构 主要运营指标 盈利及融资能力 成本结构 产能及布局 人力资源 未来增长潜力(如协同效应的实现,生产 布局的优化等) 收购过程中的潜在风险

并购后整合中的潜在风险

总结

潜在收购对象企业的评估表-基本信息

企业名称

企业成立及重要股权变更时 间 企业股权结构

创业投资的决策分析模型

创业投资的决策分析模型随着互联网时代的到来,创业已经成为了许多年轻人追求的梦想。

然而,创业并不是一件容易的事情,需要面对许多的挑战和风险。

在创业的过程中,投资是一个非常重要的环节。

如何做出正确的投资决策,是每一个投资人都需要面对的问题。

在本篇文章中,我将探讨一下创业投资的决策分析模型,希望能够为大家提供一些帮助。

一、市场分析在进行投资之前,我们首先要进行市场分析。

市场分析可以帮助我们了解市场规模、市场需求、市场竞争等情况。

我们可以参考一些市场调查报告、行业分析报告等来进行分析。

同时,我们也可以通过对市场的观察和理解来了解市场的情况。

在市场分析过程中,我们要关注以下几个方面。

1、市场规模:了解市场的大小,可以帮助我们评估市场的潜力和可行性。

2、市场需求:了解市场的需求情况,可以帮助我们确定产品的市场需求和定位。

3、市场竞争:了解市场的竞争情况,可以帮助我们评估市场的风险和机会,并且帮助我们制定竞争策略。

二、投资项目评估在进行投资之前,我们需要对投资项目进行评估。

投资项目评估可以帮助我们了解项目的商业模式、市场前景、风险预测等情况。

同时,我们也可以通过投资项目评估来确定投资的合理性和可行性。

在投资项目评估过程中,我们要关注以下几个方面。

1、商业模式:了解商业模式,可以帮助我们确定产品的核心竞争力和商业逻辑。

2、市场前景:了解市场前景,可以帮助我们确定项目的市场可行性和潜在机会。

3、风险预测:了解风险,可以帮助我们评估项目的风险和回报比。

三、管理团队评估除了对投资项目进行评估之外,我们也需要对管理团队进行评估。

管理团队评估可以帮助我们了解管理团队的能力、经验、素质等情况。

同时,也可以通过管理团队评估来确定管理团队是否能够成功实现创业目标。

在管理团队评估过程中,我们要关注以下几个方面。

1、能力:了解管理团队的能力,可以帮助我们确定管理团队是否有实现商业计划的能力。

2、经验:了解管理团队的经验,可以帮助我们评估管理团队在创业中的能力和经验。

市场投资分析模型

市场投资分析采纳ROLLCO PACKING公司由市场研究协会分析模式1、决策总结在对打算中Rollco packinging公司进行经济可行性分析时,存在四个要紧的考虑因素。

三个市县的市场是否存在对牛肉和猪肉的足够需求使得兴建一个新的屠宰场可行?将三个市县的现有屠宰场的产量和该地区的人口及消费模式进行比较后表明,该地区还存在一部分消费需求未被满足。

对以后市场需求的预测也表明该地区对牛肉和猪肉存在上升的趋势。

因此,能够断定在新的屠宰场投入生产以后会又专门大的市场需求。

新屠宰场能够达到每年屠宰93750头猪和93750头牛的产量水平。

在该地区是否有足够的猪和牛的供应以满足屠宰场的生产需求?尽管目前这三个州的猪和牛的存栏数专门大,但能达到屠宰场要求的却不专门多。

屠宰场需求量的20%要从外地进口,即有约15000头质量等级较高的牛要进口。

该地区目前的猪、牛市场状况与哥伦比亚的销售状况表明在相邻州存在大约75000头等级较低的牛市场需求。

而该地区的猪存栏数能够满足屠宰场的需求。

拟建的屠宰场可否在目前的市场价格、打算生产量和打算投资水平上获利?年销售额可能为46997888美元,年销售费用为45038237美元。

如此拟建的屠宰场每年可获税后净利润为1028817美元。

这些数字是按1985年的猪、牛购入和售出的价格计算得出的。

经营所得的收益能否补偿总投资额?总投资额为5784282美元时,投资收益率只能达到17.77%。

采纳净现值法将整个项目存续期间内获得的收益的折现值与初始投资额进行比较,得出结论是拟建的屠宰场在经济上是可行的。

年现金流量包含15%以上的收益。

2、引言2.1目的本项调研的目的是确定在哥伦比亚进行屠宰场经营在经济上是否可行,研究的重点放在该经营的经济可行性分析上。

研究的内容包括对该地区该种经营的投入和产出市场的初步评价、对收入和经营成本进行预算、对投资收益进行分析。

2.2假设前提在对大量信息材料进行分析得出最终结论之前,我们先制定了几条差不多的假设。

投资分析案例模型.ppt

人 均 # # 消 费 量

人 均 # # 消 费 量

人 均 # # 消 费 量

人均GDP

人均固定资产投资

人均建筑面积

因此,我们使用线性回归分析来量化这种关系,并据此推导 ##需求预测公式

使用Excel功能进行线性回归分析输出结果示例(部分)

举例

投资净现值 = ∑(未来十年折现现金流)- 初始投资 = 3818万元

内部投资收益率 = 17%

主要假设:

• 项目总投资:5000万元 • 折旧方法:十年直线折旧 • 折现率:6% • 平均税率:17% • 市场份额:2002为7%,年增1% • 该站总产能:90万方 • 2001销售价格:280元/方,以后 每年下降5% • 平均成本:220元/方 • 三项费用占销售收入比例:5%

T

- 起始投资

投资收益 未来现金流 折现率 T t 起始投资

= = = = = =

新建项目未来全部收益的现值 该项目投产后每年产生的现金流 通常使用银行贷款利率 项目中止期,通常为10年(即设备折旧年限) 项目起始后第…年 项目全部起始投资之和

投资净收益为零时的折现率即为内部投资收益率

债务现值 =

资料来源

表一 表二 表三 表四 基本信息 组织机构 产品生产及销售情况 产品分区域市场销售情况

内容

总结

表五

表六 表七 表八 表九 表十

2001

2002

2003

2004

2005

2006

资料来源:#¥自治区十五规划,#¥建材工业十五规划,科尔尼公司分析

培训日程

需求预测 - 线性回归分析 投资回报分析 - 新建项目 企业价值评估 - 并购项目

投资分析方法模板

投资分析方法模板(一)投资环境不规范,管理制度不完善自开放之后,我国由计划经济体制转变为社会主义市场经济体制,在市场经济的深入实施下,我国的经济发展愈发繁荣。

随之而来的除国有企业之外,各种私营企业也开始大数量出现。

各个企业之间的竞争无比激烈,都在尝试运用各种方法来提高企业的竞?力,力求使本企业在同类型企业之中站稳脚跟,前进发展。

而进行科学的投资让企业获得较大的收益,然后将其应用于企业的生产经营之中,毫无疑问能够为企业积累较为雄厚的资本,促进企业的进一步发展。

但是当前我国市场竞争环境比较复杂,投资环境并不规范,企业在选择投资项目时随意性比较大。

具体表现于以下两个方面:第一,企业在进行投资之前并没有针对投资项目进行深入的分析和研究,投资项目的最终决定权基本由企业的领导者掌握,这种只依靠领导者主观意愿所进行的投资行为容易失败。

第二,企业缺乏完善的管理制度,难以对企业的投资决策行为进行一定的约束。

企业一旦做出错误的投资决策,容易造成企业内部资金周转困难,影响到企业的经营发展。

(二)市场调研人员缺乏经验,市场调研不充分企业为了能够在最大程度上保障投资行为的准确性,为企业降低投资风险。

企业在进行投资决策之前,需要走入到市场当中去,进行深入的市场调研工作。

但是由于我国市场调研人员水平层次不齐,再加上调研经验的不足。

往往难以将投资项目的真实情况反映出来,导致最终得出来的调研数据是虚假的,进而影响到调研结果的分析。

同时,在投资项目市场调研分析的过程中,技术人员的分析方法也比较落后,只针对关键内容进行了重要分析,这就会导致投资需求被过高估量。

再加上企业在对投资行为进行分析时只将分析的重点放在自身的投资行为上,而忽视了对竞争企业的投资行为分析,也不利于企业做出正确的投资决策。

除此之外,投资活动在实施之后,可能出现一些不利的投资结果,这些投资结果会对让企业面对风险,进而对企业造成不利的影响。

(三)投资资金筹措困难,容易影响投资活动的展开企业在进行经营投资的过程,由于缺乏科学的投资决策,容易进行盲目投资。

企业投资分析模型

无形资产及其他资产摊销 The Amortization of Intangible Assets & Deferred Asset

2003,5 单位 : 10000RMB

2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年

30-45

125

497

688

921 1172 1172 1172 1172 1172 1172 1172 1172 1172

Inventory

Material

30

52

163

221

289

362

362

362

362

362

362

362

362

362

Gas & Power

Product In Process Finished Product

2003年 2004年 2005年 2006年 2007年 2008年 2009年

2010年

2011年

2012年

2013年

2003,5

单位 : 10000RMB

2014年

合计 Total

22

123

172

181

190

190

190

190

190

190

190

190

29

174

206

248

248

248

248

248

15

15

15

15

15

15

15

160

9

28

29

31

32

32

企业投资分析报告模板

报告人:李嘎嘎

企业信息化投资决策的重要概念 企业信息化投资决策的原则 企业当前状况分析 分析结论

内容

目的 过程 要素 价值 准则 分类 标准

企业信息化投资决策的重要概念

利益最大化 风险最小化

目的

过程

决策者 决策对象 信息 决策理论和方法 决策结果

企业当前状况分析

目前可供选择的投资项目: 房地产(宏信房地产开发集团) 旅游业(新青年旅行社) 娱乐业(享乐主义饮食集团) 招商银行(代办基金)

分析结论

服务理念中的“点点”

◆理解多一点

真情浓一点

◆学习勤一点 品质高一点

◆理由少一点 效率高一点

◆处理问题灵活点 工作过程用心点

小额大批的采购为程序化,大额小批采购为非程序化, 信息化投资决策一般为非程序化决策。

长期和短期

金额越大决策期 越长,企业信息化投资决策一般属 长期决策。

分类

竞争环境的原则 创造价值和经济效率的原则

投资交易的原则

企业信息化投资决策的原则

自利行为原则:企业决策时以经济价值为衡量标 准。

双方交易原则:了解交易的零和博弈本质,以及 防范供应商通过信息不对称来获利。

◆对待同事宽容点 互相协作快乐点

参考图例:感ຫໍສະໝຸດ 您的观看! 信号传递原则:传递一种什么信号给公众和员工。 引导原则

竞争环境的原则

有价值的创意原则 比较优势原则 期权原则 净增效益原则

创造价值和经济效率的原则

风险报酬权衡原则 投资分散化原则

货币的时间价值原则

投资交易的原则

从财务部提供数据得知,本企业目前各领域的 收入情况,并进行了统计和分析,企业总资产达到 1.5亿,不动产8000万,流动资金5000万,月盈 利额增长率稳定,为15%,闲置资金3000万。经 董事会同意可将闲置资金用于投资。