甲烷氯化物的生产现状与生产分析预测

2023年甲烷氯化物行业市场调研报告

2023年甲烷氯化物行业市场调研报告一、行业概述甲烷氯化物是一种可燃性气体,可以作为工业化学品,也可以作为热能源。

近年来,甲烷氯化物行业得到了迅猛发展,在化学、化工、制药和油气等领域有广泛应用。

目前,全球甲烷氯化物行业主要有美国、英国、日本、法国、俄罗斯、中国等国家参与,预计未来该行业仍将继续保持快速增长态势。

二、市场规模按照甲烷氯化物的生产方式可分为天然气水合物和页岩气气水合物两类。

据统计,目前全球天然气水合物储量达7.62×1017 J,是石油和天然气储量总量的两倍以上,是一种广泛存在于深海和极地区域的天然资源。

页岩气气水合物是页岩气加工过程中分离出的气体,主要储藏于岩石之间。

全球化学品市场研究机构预测,到2025年,甲烷氯化物行业市场规模将达到1000亿美元以上。

三、市场分析1.行业产业链甲烷氯化物产业链主要包括天然气水合物/页岩气气水合物开采、加工、制备甲烷氯化物、甲烷氯化物的运输和销售等环节。

其中,风险最高的环节是天然气水合物和页岩气气水合物开采和加工,需要投入大量的资金和技术,但如果获得成功,将会带来高额的利润回报。

2.市场主要需求方甲烷氯化物的主要需求方有化学、化工、制药和油气等行业。

其中,化学和化工行业对甲烷氯化物的需求最大,未来预计将会持续增长。

以中国为例,当前化学和化工行业已经成为全球最大的甲烷氯化物市场之一。

3.市场主要供应方目前,美国是全球甲烷氯化物行业的主要供应方之一。

其太平洋研究联合会(PPR)预测,到2020年,美国的甲烷氯化物产量将达到5000万吨以上。

此外,俄罗斯、波兰和中国等国家也加大了甲烷氯化物开采和生产的力度。

四、市场前景从目前全球甲烷氯化物行业市场现状来看,该行业正处于快速扩张期,市场前景非常广阔。

未来,甲烷氯化物行业将持续向高品质、高附加值方向发展。

此外,随着高效、环保、节能技术的不断推广和应用,甲烷氯化物行业也将更快速地实现可持续发展。

综上所述,甲烷氯化物行业是一个潜力巨大的市场,未来发展前景广阔。

我国甲烷氯化物运用,生产方法及其市场发展规划分析

我国甲烷氯化物运用、生产方法及其市场发展分析贵阳中化开磷化肥有限责任公司一、概述甲烷氯化物用途甲烷氯化物是一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳四种甲烷氯化物的总称,是重要的化工原料和溶剂。

自本世纪30年代工业化以来,经过半个多世纪的发展,以形成了氯碱工业后加工的一个重要耗氯产品。

甲烷氯化物是重要的化工原料,在工业生产中用途广泛。

一氯甲烷为无色气体,可压缩成无色液体。

用于生产甲基纤维素、甲硫醇、甲基铅的原料和某些农药的甲基化试剂;制备二、三氯甲烷和四氯化碳;用作有机溶剂、致冷剂、发泡剂、局部麻醉剂等。

目前主要用于生产甲基氯硅烷,氯甲烷与硅粉反应可制得有机硅单体,甲基氯硅烷包括二甲基二氯硅烷、一甲基三氯硅烷、三甲基一氯硅烷、甲基氢二氯硅烷等, 它们是氯甲烷的最重要的衍生物, 用它们可以生产硅油、弹性体和硅树脂中间体。

其氯甲烷的消耗量占氯甲烷产量的一半以上。

其中, 一甲基三氯硅烷主要用于生产有机硅油, 硅橡胶、硅树脂、发泡剂等。

二甲基二氯硅烷用于生产二甲基硅醚油、硅酮橡脂、硅酮树脂等产品。

二氯甲烷为无色液体,主要用作溶剂和发泡剂,少量用于生产HFC-32(二氟甲烷),且使用在增长。

在制药工业中做反应介质,用于制备氨苄青霉素、羟苄青霉素和先锋霉素等;还用作胶片生产中的溶剂、石油脱蜡溶剂、气溶胶推进剂、有机合成萃取剂、Fridel.Clalts 反应的溶剂,有机合成和热不稳定性物质的萃取剂,也可作低温热载体、矿物油的闪点升高剂、灭火剂、烟雾和气溶胶的推进剂、聚氨酯等泡沫塑料生产用以及金属表面油(漆)清洗(脱膜)剂。

三氯甲烷为无色透明液体,是重要的有机合成原料。

主要用于生产致冷剂、染料、聚四氟乙烯、医药等产品。

医学上常用作麻醉剂,还用作抗生素、香料、油脂、树脂、橡胶合成的溶剂和萃取剂等。

四氯化碳是无色透明液体,广泛用于生产氯氟烃(CFC),可作溶剂、灭火剂、有机物氯化剂、香料和药物萃取剂、织物干洗剂等。

四氯化碳为ODS(破坏大气臭氧层物质),国内对四氯化碳的生产和使用严格实行许可证制度。

2024年甲烷氯化物市场需求分析

2024年甲烷氯化物市场需求分析1. 引言甲烷氯化物是一种化学物质,常用作有机合成中的重要原料。

本文旨在对甲烷氯化物市场需求进行综合分析,揭示相关产业的发展趋势和潜在机遇。

2. 市场概述2.1 市场定义甲烷氯化物,化学式为CHCl3,也常称为氯仿,是一种有机化合物。

它具有广泛的应用领域,包括医药、农药、塑料、染料等。

2.2 市场规模根据市场调研数据显示,甲烷氯化物市场近年来呈现稳定增长的趋势。

截至目前,全球甲烷氯化物市场规模已达到XX亿美元,并预计在未来几年内将保持XX%的年复合增长率。

3. 市场需求分析3.1 医药行业需求甲烷氯化物在医药行业中广泛应用于麻醉、消毒等领域。

随着人们生活水平的提高,医疗需求逐渐增加,使得甲烷氯化物的市场需求也呈现增长趋势。

3.2 农药行业需求甲烷氯化物作为农药的重要成分之一,对保护农作物免受害虫侵害起到重要作用。

随着全球种植业的发展,以及对高效农药需求的增加,甲烷氯化物的需求也随之增长。

3.3 塑料工业需求甲烷氯化物被广泛应用于合成聚氯乙烯(PVC)等塑料制品的生产过程中。

随着全球经济的发展和人民生活水平的提高,对塑料制品的需求持续增加,进而推动了甲烷氯化物市场的发展。

3.4 染料工业需求甲烷氯化物被用作染料工业中的溶剂,广泛应用于纺织品、皮革等行业。

随着时尚产业的发展和对新颖染料的需求增加,甲烷氯化物的市场需求也呈现上升趋势。

4. 市场发展趋势4.1 创新技术的推动随着科技的进步,新的合成方法和生产技术不断涌现,使得甲烷氯化物的生产成本下降,从而促进了市场需求的增长。

4.2 环保意识的提升随着环境问题的突出,各国对于化学原料的环境友好性要求越来越高。

甲烷氯化物的市场需求在某种程度上受到环境法规和消费者环保意识的影响。

4.3 新兴市场的崛起随着新兴市场国家经济的飞速发展,对甲烷氯化物的需求也在不断增加。

这些国家的工业化进程和人口增长推动了甲烷氯化物市场的快速扩张。

国内甲烷氯化物市场前景分析

国内甲烷氯化物市场前景分析

一、简介

甲烷氯化物市场是指甲烷氯化物的市场,也称为氯甲烷或甲烷氯化合物。

甲烷氯化物是由甲烷和氯原子组成的有机化合物,主要用作农药、消毒剂等,它们产生的产品有醚、烷基氯等。

甲烷氯化物市场具有较广阔的应用前景,用于公共卫生、农业、制药等领域。

二、市场现状

甲烷氯化物市场已经发展成熟,产品品种多样,市场覆盖面广,供应量大。

目前,甲烷氯化物市场主要受农业部门的影响,特别是以除草剂、消毒剂为主的农产品市场,其他用途新的需求日益增加。

甲烷氯化物市场受到国家独家政策、消费需求、和其他因素的影响。

根据中国甲烷氯化物市场的发展趋势,甲烷氯化物市场未来将成为一个快速发展的市场。

三、市场前景

随着甲烷氯化物市场发展的不断完善,市场供应将不断增加,价格将继续下降。

根据行业资料,未来3-5年内,甲烷氯化物市场价格可能会持续下降,消费将有所增加,产能也将跟着增加。

甲烷氯化物市场的发展对消费者的环境研究也将不断深入,更多的居民将考虑使用这种产品。

2023年甲烷氯化物行业市场调查报告

2023年甲烷氯化物行业市场调查报告甲烷氯化物是一种常见的有机化合物,由甲烷和氯气反应得到,化学式为CH3Cl。

它在工业中具有广泛的应用,主要用于有机合成、制药、农药、溶剂等领域。

本文将对甲烷氯化物行业的市场现状和发展趋势进行调查和分析。

一、市场现状1.行业规模:甲烷氯化物行业在全球范围内具有较大的规模,年产量超过100万吨。

其中,亚洲地区是最大的生产地和消费地,占据了全球市场份额的40%以上。

2.主要生产企业:全球甲烷氯化物行业存在众多的生产企业,其中规模较大的有Dow Chemical、BASF、DuPont等。

这些企业拥有强大的生产能力和技术实力,在全球市场具有较高的竞争力。

3.主要消费领域:甲烷氯化物主要用于有机合成和制药领域。

在有机合成中,甲烷氯化物可以作为甲基化试剂使用,参与酯化、醚化、胺化等反应。

在制药领域,甲烷氯化物可以用作制造药物的中间体。

二、市场趋势1.产能扩大:随着全球经济的发展和需求的增加,甲烷氯化物的产能不断扩大。

许多企业投资新的生产线或扩大原有的生产线,以满足市场的需求。

2.技术改进:随着科技的进步,甲烷氯化物行业的生产技术不断改进,生产过程更加环保和高效。

新的催化剂和催化剂制备技术的应用,使得甲烷氯化物的产率和纯度得到提高。

3.市场竞争加剧:随着市场的不断扩大,甲烷氯化物行业的竞争也越来越激烈。

规模较大的企业通过技术优势和规模效应降低成本,维持市场竞争力。

同时,新的企业也不断涌入市场,加剧了竞争。

4.环保要求:随着环境保护意识的增强,对甲烷氯化物行业的环境要求也越来越高。

政府对废气、废水排放的监管越来越严格,企业需要投入更多的资金和技术改造以满足环保要求。

三、发展建议1.加强技术研发:在激烈的市场竞争中,企业需要不断加强技术创新和研发,提高产品的质量和技术含量,寻找新的应用领域。

2.扩大市场份额:亚洲地区是甲烷氯化物行业的主要市场,企业可以进一步扩大在亚洲市场的份额,寻找新的销售渠道和合作伙伴。

2024年甲烷氯化物市场发展现状

2024年甲烷氯化物市场发展现状概述甲烷氯化物是一种重要的有机化合物,它在许多工业和科学领域有着广泛的应用。

甲烷氯化物可以通过多种方法合成,包括直接氯化甲烷和氯化烃的反应等。

在本文中,我们将探讨甲烷氯化物市场的发展现状。

甲烷氯化物的用途甲烷氯化物在多个行业中都有重要的应用。

首先,甲烷氯化物是制备有机化学品的重要原料,如氯代烃、炔烃和醇醚等。

此外,甲烷氯化物在制药工业中也应用广泛,用于合成药物和医疗用途。

此外,甲烷氯化物还被用作溶剂、反应媒介和催化剂的前体等。

甲烷氯化物市场发展趋势甲烷氯化物市场目前呈现出以下几个发展趋势:1.增长稳定性:随着全球化和经济发展的推动,甲烷氯化物的需求量呈现稳定增长的趋势。

2.技术创新:新的技术创新不断推动甲烷氯化物的生产效率和质量的提高。

例如,新型催化剂的研发使得合成甲烷氯化物过程更加高效和环保。

3.市场需求多样化:随着全球工业结构的变化,甲烷氯化物的应用领域也在不断扩大。

例如,可再生能源产业的发展推动了甲烷氯化物在新能源材料制备中的应用增长。

4.地区发展差异:不同地区的经济和产业结构差异,导致各地对甲烷氯化物需求的差异性。

一些发展中国家正在迎头赶上,对甲烷氯化物的需求呈现较快增长的趋势。

市场主要参与者甲烷氯化物市场的主要参与者包括化工企业、制药公司和研发机构等。

以下是几家在甲烷氯化物市场中具有重要地位的公司:•公司A:该公司是一家全球领先的化工公司,专注于甲烷氯化物的生产和销售。

其产品广泛应用于多个行业,如医药、农业和材料科学等。

•公司B:这是一家专业从事甲烷氯化物制备催化剂研发的公司。

其研发出的新型高效催化剂在市场上享有较高声誉。

•公司C:该公司是一家新兴的甲烷氯化物生产企业,在技术创新方面具有独特优势。

其产品以高质量和竞争力的价格赢得了市场份额。

市场前景和挑战甲烷氯化物市场前景广阔,但也面临一些挑战。

市场前景包括以下几个方面:1.高需求增长:随着全球和地区经济的发展,甲烷氯化物的需求将继续增加。

2023年甲烷氯化物行业市场前景分析

2023年甲烷氯化物行业市场前景分析甲烷氯化物行业市场前景分析甲烷氯化物是一种重要的有机化合物,是化工加工生产和环境保护中的重要原料。

它具有广泛的应用领域,如合成橡胶、塑料、合成纤维、化学品、农药、制药等。

甲烷氯化物行业市场前景是很有前途的。

一、产业分析甲烷氯化物行业是以石油、煤炭、天然气等为原料制造甲烷氯化物的行业。

它是二元化合物,由氯气和甲烷反应而成,化学式为CH3Cl。

甲烷氯化物是一种无色、有刺激性气味的气体,常温常压下为液态或固态。

目前,全球甲烷氯化物产能主要集中在欧美地区,中国的产能占全球产能的10%左右。

随着全球人口的增加、城市化的进程加快,合成材料和新能源材料的需求不断增长,甲烷氯化物的市场前景越来越广阔。

二、市场规模目前,全球甲烷氯化物市场规模已达到数百亿美元以上。

其中,中国市场和印度市场是增长最快的市场,美国市场和欧洲市场保持相对稳定。

中国是全球的第二大经济体,在国内,甲烷氯化物的应用领域涉及到汽车、医药、塑料、涂料、农药、合成橡胶等制造业领域,具有广泛的市场需求。

自2016年以来,中国的甲烷氯化物产能不断扩大,市场规模也在不断增大。

三、市场趋势甲烷氯化物市场的未来发展趋势主要表现在以下几方面。

1. 市场竞争加剧。

尽管全球甲烷氯化物市场规模不断扩大,但各大企业之间的竞争也更加激烈。

企业需要通过技术升级、管理提升、成本降低等措施,来实现可持续发展。

2. 产品品质要求更高。

甲烷氯化物在应用领域的要求越来越高,产品的品质也越来越重要。

因此,企业需要加强对产品的质量控制和技术创新。

3. 环保要求更加严格。

随着环保意识的提高,政府对企业的环保要求越来越严格。

企业需要合规生产,并开发更加环保的技术和产品。

四、市场机会甲烷氯化物市场的发展机会主要表现在以下几方面。

1. 技术创新方向。

随着时代变迁,技术水平逐渐提高,甲烷氯化物生产技术不断创新,在降低生产成本的同时,还能提高产品质量和环保性能。

我国甲烷氯化物产业发展概况

我国甲烷氯化物产业发展概况关键词:甲烷氯化物,生产,消费我国甲烷氯化物产业是在20世纪50年代形成小型工业装置后逐步发展起来的,经历了起步、初级发展、高速发展3个阶段.一、国内甲烷氯化物发展历程1、起步阶段20世纪50~70年代我国甲烷氯化物产业起步于上世纪50年代,当时在四川进行以甲烷直接氯化法为主的中试和工业规模试验.1958年四川永川天然气化工研究所借鉴罗马尼亚经验,建成了42吨/年天然气热氯化法生产二氯甲烷中试,1965年由四川自贡鸿鹤镇化工厂当时名称,下同建成了2200吨/年二氯甲烷工业规模试验装置;1965年6月,重庆天然气化工研究所建成了我国天然气热氯化法制四氯化碳500吨/年中试装置,于1979年10月在四川自贡鸿鹤镇化工厂建成1000吨/年生产装置,并投入生产.2、初级发展阶段20世纪80年代进入20世纪80年代后,自贡鸿鹤化工厂在工业规模试验装置的基础上,开发了天然气热氯化法生产二氯甲烷、三氯甲烷的装置;重庆天然气化工研究所开发的四氯化碳生产技术也日趋成熟.在自贡鸿鹤化工厂扩大其天然气热氯化法二氯甲烷和四氯化碳生产装置生产能力的同时,在重庆、四川泸州等地也相继建成一批天然气热氯化法生产四氯化碳生产装置,使天然气热氯化法二氯甲烷、三氯甲烷、四氯化碳的生产能力达到万吨/年.在这期间天津化工厂和湖南株洲化工厂用氯油法生产三氯甲烷装置的生产能力分别达到万吨/年.国内有机硅生产起步于上世纪80年代,所需原料一氯甲烷大部分为农药敌百虫生产中的副产物,仅在北京第二化工厂和江西星火化工厂建有以甲醇为原料的一氯甲烷生产装置,生产能力约为5000吨/年.至20世纪80年代末期,全国甲烷氯化物生产能力约为万吨/年,产量约为万吨/年.表 1 1988年国内甲烷氯化物装置能力、产量产品名称装置能力吨/年产量吨产能比%生产方法一氯甲烷50001500农药副产、甲醇法二氯甲烷101003500热氯化、光氯化三氯甲烷2820022000热氯化、光氯化、氯油法、乙醛法四氯化碳3950023700热氯化、甲醇法、二硫化碳法合计82800507003、高速发展阶段20世纪90年代至今这一时期经历了由高速发展到因受国外进口产品倾销而停滞及我国对国外倾销产品实施反倾销措施后,行业又重新得以高速发展的起伏.在上世纪90年代以前,我国的甲烷氯化物生产技术水平与国外相比差距较大,主要表现在:规模小,能耗高,产品质量差,“三废”排放量大,设备腐蚀严重等,因此,开工率低.90年代初浙江巨化公司引进了日本德山曹达甲醇法生产技术,并通过消化、吸收、创新,国内生产技术有了很大的提高.可以说,以此为标志,我国甲烷氯化物产业的发展进入了一个新阶段.基于我国甲烷氯化物的消费量逐年提高,自1992~1999年国内消费年均增长为%,且增长速度不断加快,上世纪90年代前期年均增长为%,后期则达到%,促进了我国甲烷氯化物产业发展迅速,上世纪90年代国内产量年均增长%.随着国内需求的增长和国内产业的快速发展,国外主要甲烷氯化物生产企业采取了倾销等不公平贸易手段,挤压国内正在发展的甲烷氯化物产业,以达到继续占领我国市场的目标.在90年代末至本世纪初的几年中,国内产业因国外进口产品的倾销而遭受了损害,使得生产企业经营困难,亏损增加,开工率下降,市场份额减少.国内甲烷氯化物生产代表企业浙江巨化股份公司和四川鸿鹤化工股份公司,提出对英国、美国、荷兰、法国、德国和韩国的进口二氨甲烷进行反倾销调查的申请,并得到国家调查机关的支持,2000年立案,2001年初裁确认案件成立,2002年终裁,对上述国家进口产品实施反倾销措施.2003年两企业又联合向国家调查机关提起对欧盟、韩国、美国和印度的进口三氯甲烷进行反倾销调查的申请,该案于2004年4月初裁,确认案件成立,2004年11月做出终裁.国内企业紧紧抓住实施反倾销措施的机遇,在迅速恢复受损产业的同时,采取积极有效的措施迅速壮大自身实力.国内甲烷氯化物产能1988年为万吨,到2000年为21万吨,到2004年又增加到51万吨,年产量1988年为万吨,2000年为15万吨,2004年为45万吨.表 2 2000年国内甲烷氯化物装置能力、产量产品名称装置能力吨/年产量吨产能比%生产方法一氯甲烷49700 40300 甲醇法、热氯化法、副产物回收二氯甲烷27000 21600 热氯化法、甲醇法三氯甲烷59700 36900 热氯化法、甲醇法、氯油法四氯化碳73500 48900 热氯化法、甲醇法、氯油法合计209900 147700图 1 2005年与2006年国内甲烷氯化物产能预计二、国内甲烷氯化物生产、消费情况随着我国经济的快速发展,甲烷氯化物国内市场需求增长迅速.2000年表观消费量为31万吨,2004年达到75万吨,年均增幅%.与此同时,国内产能也迅速扩大,2004年产能达到51万吨,2005年能力已超过100万吨/年,预计2006年将达到近120万吨/年.年产量2000年约为16万吨,2004年达到45万吨,年均增长%.目前,我国还是甲烷氯化物纯进口国,2004年净进口量超过29万吨,占消费量的39%.表 3 1992-2004年国内甲烷氯化物产量单位:吨年份1992199520002001200220032004一氯甲烷686448070二氯甲烷455810616199154830078400100500135000三氯甲烷1929645477458656710083000118100160000四氯化碳17555190364697057600694204314046190合计:4140981993160820229838表 4 1992-2004年国内甲烷氯化物消费量单位:吨年份1992 1995 2000 2001 2002 2003 2004一氯甲烷7630 48425 57000 86000 97000 110000二氯甲烷15256 30667 106094 111998 114850 163102 190000三氯甲烷54556 81787 149172 199458 223362 330576 400000四氯化碳32140 36643 73001 57600 69420 53110 46190合计:101952 156727 376692 426056 493632 643788 746190图 2 中国甲烷氯化物消费量、生产量分产品情况如下:1、一氯甲烷一氯甲烷主要用于生产有机硅,约占一氯甲烷消耗量的90%.我国现有生产企业10多家,生产能力约28万吨,基本上为有机硅生产企业自备原料,只有少量供应市场.素有“工业味精”之称的有机硅,近几年发展迅速,从而带动一氯甲烷的发展,2003年全国有机硅产能约为12万吨,产量约万吨,2004年产量达到11万吨,由于部分企业采用草甘膦生产过程的副产品来生产有机硅单体,所以国产一氯甲烷基本能满足国内有机硅单体生产之需.图 3 我国一氯甲烷消费量、产量2、二氯甲烷二氯甲烷的消费量和生产能力随着国内相关产业的发展在近几年也有很大的提高.国内表观消费量2000年为万吨,2004年达到19万吨,年均增长%;国内生产量2000年约2万吨,2004年达到万吨,年均增长61%.二氯甲烷目前仍然是净进口,进口量2000年万吨,2004年下降至6万吨,下降了60%,而出口量则由2000年的87吨,到2004年增加到6149吨.图 4 二氯甲烷消费量、产量、进口量、出口量3、三氯甲烷国内三氯甲烷75%用于生产HCFC-22,受国内HCFC-22发展的拉动,对三氯甲烷的需求不断增长,在90年代末,供需矛盾十分突出,2000年国内三氯甲烷消费量约为15万吨,国内实际产量万吨,进口量万吨,占全部甲烷氯化物消费量的68%.2004年国内三氯甲烷的消费量已达到40万吨,年均增长%,产量增加到16万吨,年均增长%,进口量为24万吨,年均增长23. 6%,呈现消费、生产和进口齐头并进的现象.三氯甲烷也有部分出口,但出口量很少,2004年仅为22吨.图 5 三氯甲烷消费量、生产量、进口量、出口量4、四氯化碳CTC四氯化碳是二氯甲烷和三氯甲烷生产过程中的副产品,四氯化碳主要用于制冷剂CFC-11和CFC-12的生产.四氯化碳是蒙特利尔议定书规定的受控物质,我国正步入限制使用期.按照蒙特利尔议定书规定的要求,我国从1997年7月1日起,将CFC-11和CFC-12的生产和消费分别冻结在1995年到1997年三年的平均水平,并分阶段逐步削减,最终于2010年停止使用.2001年开始我国已停止四氯化碳进口,国产四氯化碳能满足需求.国内消费量自2000年逐年下降,由1999年的万吨,下降到2004年的万吨.前几年四氯化碳尚有极少量的出口,2004年已停止出口.浙江省经贸委产业损害调查局供稿。

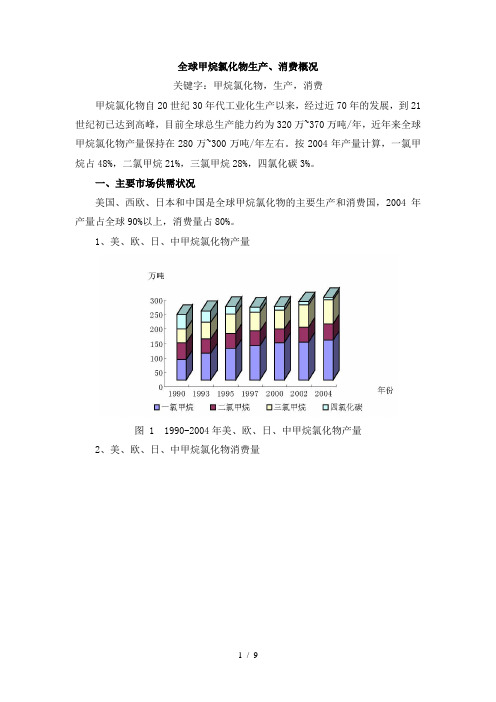

全球甲烷氯化物生产

全球甲烷氯化物生产、消费概况关键字:甲烷氯化物,生产,消费甲烷氯化物自20世纪30年代工业化生产以来,经过近70年的发展,到21世纪初已达到高峰,目前全球总生产能力约为320万~370万吨/年,近年来全球甲烷氯化物产量保持在280万~300万吨/年左右。

按2004年产量计算,一氯甲烷占48%,二氯甲烷21%,三氯甲烷28%,四氯化碳3%。

一、主要市场供需状况美国、西欧、日本和中国是全球甲烷氯化物的主要生产和消费国,2004年产量占全球90%以上,消费量占80%。

1、美、欧、日、中甲烷氯化物产量图 1 1990-2004年美、欧、日、中甲烷氯化物产量2、美、欧、日、中甲烷氯化物消费量图 2 1990-2004年美、欧、日、中甲烷氯化物消费量从上述图中可以看出以下基本特点:①美国、西欧、日本和中国的产量和消费量,自1990年开始一直保持在200万吨/年以上,而且在四氯化碳受限的情况下总量逐年递增,到2004年产量和消费量已分别超过了275万吨/年和250万吨/年。

②一氯甲烷、二氯甲烷、三氯甲烷这三个产品一直保持稳中有升的趋势,而四氯化碳则由于受《蒙特利尔》协议的约定,急剧下滑。

③1990~2004年甲烷氯化物消费量趋势图与产量趋势图基本保持一致,说明其市场供需状况良好。

二、主要地区产量和消费量变化情况1、产量变化情况图3 全球主要生产国家和地区产量变化情况上图可以看出,美国的产量1990年以来,保持稳定且有一定的增长,西欧1990-1995年间产量略有增长,自1995年后产量有较大幅度的下降,日本保持平稳,我国自2000年后发展速度迅猛,中国产量的增长,弥补了西欧产量的下降,并且使总量呈增长之势。

2、消费量变化情况图 4 全球主要消费国家和地区消费量变化情况上图可以看出,美国的消费自本世纪开始有所下降,但下降幅度比较平稳,西欧下降幅度要大于美国,日本自2000年开始下降,中国自1995年起消费量急剧增加,2000年达到日本水平,2004年已接近西欧的水平。

2024年甲烷氯化物市场前景分析

2024年甲烷氯化物市场前景分析简介甲烷氯化物,也被称为氯化甲烷,是一种无色、无味的气体。

它具有广泛的应用领域,包括工业生产、医疗用途和环保治理等。

本文将对甲烷氯化物市场的前景进行分析。

1. 市场概述甲烷氯化物市场是一个快速发展的市场。

在过去几年中,该市场经历了稳定增长,并预计未来几年将继续保持增长趋势。

主要驱动市场增长的因素包括工业需求的增加、环保政策的推动以及技术进步的推动等。

2. 市场驱动因素2.1 工业需求增加甲烷氯化物在工业生产中有广泛的应用,包括合成化学品、医药制造和塑料制造等领域。

随着全球经济的发展,工业产能的增加将推动对甲烷氯化物的需求增加。

2.2 环保政策的推动随着环保意识的增强,各国政府加强了对污染物的管控和治理。

甲烷氯化物作为一种温室气体,其释放对大气环境有一定影响。

为了降低温室气体排放量,各国纷纷制定了相关政策和法规,促使工业生产中甲烷氯化物的使用得到控制和减少。

2.3 技术进步的推动随着科技的不断进步,生产甲烷氯化物的技术也在不断改进。

新的生产工艺、设备和材料的引入使得甲烷氯化物的生产更加高效和环保,进一步推动了该市场的发展。

3. 市场前景3.1 产业结构优化随着市场的发展,甲烷氯化物产业结构将逐渐优化。

传统的生产工艺将逐渐被先进的生产技术所替代,环保型、高效型企业将获得更多市场份额。

3.2 市场竞争加剧随着市场的扩大,竞争也将加剧。

在市场竞争激烈的情况下,企业需要不断提升自身的技术实力和产品质量,加强市场营销和品牌建设,以获得更大的市场份额。

3.3 市场机遇和挑战甲烷氯化物市场存在一些机遇和挑战。

一方面,市场需求增长、环保政策的推动以及技术进步为市场提供了机遇;另一方面,不断变化的市场环境、技术革新和市场竞争也带来了一定的挑战。

4. 总结甲烷氯化物市场具有较好的发展前景。

工业需求增加、环保政策的推动以及技术进步将推动市场的持续发展。

然而,市场竞争和不确定的因素也需要企业保持警觉,加强创新和品牌建设,以应对市场挑战和抓住机遇。

巨化 甲烷氯化物 产能 -回复

巨化甲烷氯化物产能-回复巨化甲烷氯化物产能的发展趋势:从过去到现在和未来展望引言:甲烷氯化物是一种化学物质,在工业领域被广泛应用。

随着对清洁能源和环境可持续发展的需求不断增加,巨化甲烷氯化物的产能也在逐渐增长。

本文将详细讨论巨化甲烷氯化物产能的历史发展、现状和未来展望。

一、巨化甲烷氯化物产能的历史发展巨化甲烷氯化物作为一种重要的化工原料,在过去的几十年里取得了显著的发展。

最初,巨化甲烷氯化物的生产规模较小,仅能满足一些特定的工业需求。

然而,随着工业经济的不断发展,对巨化甲烷氯化物的需求也随之增加。

20世纪70年代至80年代,随着石化行业的全面发展,巨化甲烷氯化物的生产规模迅速扩大。

石油化工产业的发展推动了巨化甲烷氯化物产能的增长,各种新的生产技术和工艺的应用使得巨化甲烷氯化物的生产效率得到了极大提高。

二、巨化甲烷氯化物产能的现状目前,巨化甲烷氯化物产能已经进一步增加,并在全球范围内得到广泛应用。

一方面,工业化国家持续提高生产能力,满足自身需要;另一方面,发展中国家正在加大巨化甲烷氯化物产能的建设和扩大生产规模。

根据市场需求的变化,巨化甲烷氯化物产能的分布也发生了一定的变化。

从过去主要集中在北美和欧洲地区到现在涵盖了亚洲、中东等地。

这主要是由于亚洲国家工业化的迅速发展和能源需求的增加。

三、巨化甲烷氯化物产能的未来展望未来巨化甲烷氯化物产能将继续得到提高。

以下几个方面是未来巨化甲烷氯化物产能增长的潜在因素:1.新技术的发展:随着科学技术的不断进步,更高效的生产工艺和技术将被研发出来,这将进一步提高巨化甲烷氯化物的生产效率。

2.环境可持续发展的需求:清洁能源和环境可持续发展的需求正在迅速增长。

可以预见,随着对碳排放限制的要求加大,巨化甲烷氯化物将在未来的能源结构中发挥重要作用。

3.新兴市场需求的增长:随着新兴市场国家的工业化进程加快,对巨化甲烷氯化物的需求也将大幅增长。

这将推动巨化甲烷氯化物产能进一步增长和发展。

2024年甲烷氯化物市场分析报告

2024年甲烷氯化物市场分析报告摘要本报告对甲烷氯化物市场进行了综合分析,包括市场规模、市场趋势、竞争格局等方面的内容。

通过收集和分析相关数据,我们提供了有关市场发展的详细信息,以便市场参与者做出明智的决策。

1. 引言甲烷氯化物是一种重要的有机化学品,广泛应用于合成、制药、农业和其他行业中。

其市场需求受到全球经济发展、环保要求和技术进步等因素的影响。

本报告将对甲烷氯化物市场进行深入分析,为市场参与者提供宝贵的市场情报。

2. 市场规模根据我们的调研和分析,甲烷氯化物市场在过去几年保持了稳定的增长态势。

市场规模由需求量和价格共同决定,随全球市场经济的增长而扩大。

根据数据预测,未来几年该市场将继续保持稳定增长。

3. 市场趋势3.1 技术进步的推动随着科学技术的不断进步,甲烷氯化物的生产和应用技术得到了改进和优化。

新技术的引入使得甲烷氯化物能够更高效地生产,同时提高产品质量,满足市场对高品质产品的需求。

3.2 环保意识的提高随着环境保护意识的增强,对甲烷氯化物生产过程的环境友好性要求也越来越高。

市场上对符合环保标准的甲烷氯化物的需求不断增加,推动了市场的发展。

3.3 区域市场差异不同地区对甲烷氯化物的需求存在一定的差异。

发达国家在制药和高新技术行业的需求较高,而发展中国家则主要需求于农业和制造业。

因此,了解不同地区市场的特点和需求对于开展跨国业务具有重要意义。

4. 竞争格局甲烷氯化物市场存在一定的竞争压力。

市场上主要的厂商包括ABC化学、XYZ公司等。

这些公司通过不断的产品创新、广告宣传和渠道扩张等手段提高其市场份额。

同时,新进入者和替代品的威胁也不可忽视。

因此,市场参与者需要制定有效的竞争策略,以保持竞争优势。

5. 市场前景基于市场发展的趋势和特点,我们对甲烷氯化物市场的前景进行了预测。

预计未来几年市场将继续稳步增长,同时市场竞争将更加激烈。

随着技术的进步和环保意识的提高,市场参与者需要及时调整其产品结构和经营战略,以适应市场变化。

2023年甲烷氯化物行业市场分析现状

2023年甲烷氯化物行业市场分析现状甲烷氯化物是一种常见的有机化合物,由甲烷分子和氯气分子发生反应而成。

在甲烷氯化物行业市场中,主要应用于化学工业、制药工业、材料科学等领域。

本文将对甲烷氯化物行业市场的现状进行分析。

首先,甲烷氯化物在化学工业中有着广泛的应用。

甲烷氯化物可以用作催化剂,用于催化各种化学反应,例如氯代烷烃的合成、烷基化反应等。

此外,甲烷氯化物还可以用于有机合成中的氯化反应、氨基化反应等。

在化学工业中,甲烷氯化物的需求量较大,市场潜力巨大。

其次,甲烷氯化物在制药工业中也具有重要的应用价值。

甲烷氯化物可以作为原料药的中间体,参与到药物的生产过程中。

例如,甲烷氯化物可以用于制作消化系统药物、抗菌药物等。

随着人们对健康的关注程度不断提高,制药工业市场的发展也呈现出良好的势头,对甲烷氯化物的需求量逐年增加。

再次,甲烷氯化物在材料科学领域也有广泛的应用。

甲烷氯化物可以用于制作高性能聚合物材料,例如聚氯乙烯(PVC),聚碳酸酯(PC)等。

这些材料具有很高的强度和耐久性,广泛应用于建筑、汽车、电子等领域。

随着科技的不断进步,材料科学市场对甲烷氯化物的需求量也呈现出上升趋势。

总体来说,甲烷氯化物行业市场前景广阔,具有很大的发展潜力。

然而,市场竞争也相当激烈。

为了获得更大的市场份额,企业需要提高产品质量,拓宽产品应用领域,与客户建立紧密的合作关系。

同时,也应不断进行技术创新,提高生产效率,降低生产成本,以提高市场竞争力。

另外,甲烷氯化物行业市场还面临一些挑战和问题。

首先,环保问题是目前甲烷氯化物行业面临的主要问题之一。

甲烷氯化物的生产过程中会产生大量的废水和废气,对环境造成污染。

企业需要加大环保投入,采用更加环保的生产工艺和设备,以减少对环境的不良影响。

其次,原材料的供应问题也是甲烷氯化物行业需要面对的挑战之一。

甲烷氯化物的生产需要大量的氯气作为原料,而氯气的供应存在一定的不稳定性。

因此,企业需要与供应商建立稳定的合作关系,确保原材料的供应充足。

2023年甲烷氯化物行业市场环境分析

2023年甲烷氯化物行业市场环境分析甲烷氯化物行业是指以甲烷为原料,经过氯化反应制得的含氯有机化合物的生产和销售行业。

这种化合物在工业生产中具有广泛应用,主要用于制造氯代烃类化工产品、合成氨、烯烃等。

在市场环境方面,甲烷氯化物行业面临着以下几个方面的考验。

一、国内产业竞争加剧随着时间的推移,我国甲烷氯化物行业的竞争越来越激烈。

其中,一方面是伴随着我国经济的高速增长,甲烷氯化物行业的市场需求也在不断增加,各大企业也在加快扩张,使得市场竞争愈加激烈;另一方面是面对着全球同业的加入,如美国、日本等国的大公司都在甲烷氯化物领域布局,竞争愈发激烈。

面对如此激烈的竞争,甲烷氯化物企业需要不断提升自身的生产技术和创新能力,才能在竞争中取胜。

二、法律法规约束加强为了保护环境和增强企业的自律意识,国家对甲烷氯化物行业的生产和销售制定了严格的法律法规。

例如《环境保护法》、《安全生产法》、《消费者权益保护法》等,这些法律法规的实施对甲烷氯化物行业企业的生产经营形成了一定的影响。

企业需要严格遵守相关法律法规的规定,确保自身的生产过程安全环保。

同时,还要加强产品质量管控和营销服务等方面的工作,增强企业的口碑。

三、资源约束加大甲烷氯化物生产的原料都是具有一定稀缺性或限量性的资源,如甲烷等。

而这些资源的开采和使用都需要符合国家的一系列法律法规的规定。

随着资源的紧张,价格的上涨和政策的影响,这些资源的获取难度将会增加,甲烷氯化物企业需要通过资源的有效利用和节约,提高资源利用率,以减轻资源约束所带来的影响。

四、进出口贸易面临挑战作为化工产品的甲烷氯化物,其出口贸易在我国的总贸易额中占有一定的比例。

但国际市场的竞争压力较大,加之各个国家对于化工产品的环保和安全要求越来越高,企业在进出口贸易方面应做好合规和风险管理控制。

总之,甲烷氯化物行业的市场环境十分复杂,企业需要了解和应对上述因素的影响,加强市场竞争力和创新力,提高产品品质和技术创新,以真正从竞争中脱颖而出。

全球甲烷氯化物生产消费概况

全球甲烷氯化物生产、消费概况关键字:甲烷氯化物,生产,消费甲烷氯化物自20世纪30年代工业化生产以来,经过近70年的发展,到21世纪初已达到高峰,目前全球总生产能力约为320万~370万吨/年,近年来全球甲烷氯化物产量保持在280万~300万吨/年左右。

按2004年产量计算,一氯甲烷占48%,二氯甲烷21%,三氯甲烷28%,四氯化碳3%。

一、主要市场供需状况美国、西欧、日本和中国是全球甲烷氯化物的主要生产和消费国,2004年产量占全球90%以上,消费量占80%。

1、美、欧、日、中甲烷氯化物产量图 1 1990-2004年美、欧、日、中甲烷氯化物产量2、美、欧、日、中甲烷氯化物消费量图 2 1990-2004年美、欧、日、中甲烷氯化物消费量从上述图中可以看出以下基本特点:①美国、西欧、日本和中国的产量和消费量,自1990年开始一直保持在200万吨/年以上,而且在四氯化碳受限的情况下总量逐年递增,到2004年产量和消费量已分别超过了275万吨/年和250万吨/年。

②一氯甲烷、二氯甲烷、三氯甲烷这三个产品一直保持稳中有升的趋势,而四氯化碳则由于受《蒙特利尔》协议的约定,急剧下滑。

③1990~2004年甲烷氯化物消费量趋势图与产量趋势图基本保持一致,说明其市场供需状况良好。

二、主要地区产量和消费量变化情况1、产量变化情况图3 全球主要生产国家和地区产量变化情况上图可以看出,美国的产量1990年以来,保持稳定且有一定的增长,西欧1990-1995年间产量略有增长,自1995年后产量有较大幅度的下降,日本保持平稳,我国自2000年后发展速度迅猛,中国产量的增长,弥补了西欧产量的下降,并且使总量呈增长之势。

2、消费量变化情况图 4 全球主要消费国家和地区消费量变化情况上图可以看出,美国的消费自本世纪开始有所下降,但下降幅度比较平稳,西欧下降幅度要大于美国,日本自2000年开始下降,中国自1995年起消费量急剧增加,2000年达到日本水平,2004年已接近西欧的水平。

甲烷氯化物行业市场现状分析及未来三到五年发展趋势报告

甲烷氯化物行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Market Status of Methane Chloride Industry and Future Development Trends in the Next Three to Five Years甲烷氯化物行业市场现状分析及未来三到五年发展趋势报告Introduction:引言:The methane chloride industry plays a crucial role in various sectors such as chemical manufacturing, pharmaceuticals, and agriculture. This report aims to provide an analysis of the current market status of the methane chloride industry and predict its future development trends in the next three to five years.甲烷氯化物行业在化学制造、制药和农业等各个领域起着至关重要的作用。

本报告旨在分析甲烷氯化物行业市场的现状,并预测未来三到五年的发展趋势。

Current Market Status:市场现状:The global methane chloride market has witnessed steady growth over the past few years. This can be attributed to the increasing demand for methylene chloride, which is a key derivative of methane chloride, in various industries. The rapid industrialization and urbanization in emerging economies have further fueled the demand for methane chloride.全球甲烷氯化物市场在过去几年中保持稳定增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

甲烷氯化物的生产现状与生产分析预测

3.1 世界甲烷氯化物的发展及现状分析

3.1.1 世界甲烷氯化物行业现状及预测

自20世纪30年代工业化生产以来,经过半个世纪的发展,甲烷氯化物已成为氯碱工业的一类重要耗氯产品。

至20世纪80年代末期,全球甲烷氯化物总生产能力达到370万吨/年。

近年来,世界甲烷氯化物生产能力保持在350万吨/年左右,主要生产国家和地区为美国、西欧、中国和日本,这些国家和地区的生产能力占世界总能力的75%,产量占世界总产量的90%左右。

近几年发达国家或地区缩减产能产量,而我国近年来产能增长较快,尤其是2005-2010年我国至少有90万吨/年的新建或扩建的生产能力投产。

目前国外主要的生产厂家有:美国Dow化学公司(生产能力为……

世界甲烷氯化物主要生产企业情况见表3.1。

表3.1 世界主要甲烷氯化物装置能力表

由于氯气原料供应紧张或其他原因,……

2.1.2 世界甲烷氯化物行业竞争格局

世界甲烷氯化物生产主要集中在美国、西欧、中国和日本,这些国家和地区的生产能力占世界总能力的……

2.1.3 世界甲烷氯化物市场发展趋势

世界一氯甲烷85%以上用于有机硅生产(基本上是自产自用),作为商品销售的量很少。

近年来,世界发达国家有机硅市场的增长率已达到3—4%,而发展中国家则高达10%以上。

据分析,在今后相当长一段时间内世界一氯甲烷生产与销

售仍将呈快速上升的势头。

全球二氯甲烷的供需基本平衡,但由于产品和国家地区之间的发展不平衡,其未来产量的增减也因地区而异。

……

3.2 我国甲烷氯化物行业竞争格局和市场发展趋势

3.2.1 我国甲烷氯化物行业现状及预测

我国甲烷氯化物是从20世纪50年代形成小型工业装置后逐步发展起来的,它经历了50-70年代的起步、80年代的初级发展和90年代后的高速发展3个阶段。

我国甲烷氯化物生产的高速发展是从20世纪90年代开始的,在此之前国内装置的总能力为8.28万吨/年,实际产量为5.07万吨/年。

进入20世纪90年代后,国民经济的快速增长,国民生活水平的提高,电冰箱、空调、轿车行业的发展,使甲烷氯化物得到了高速发展。

到2000年甲烷氯化物装置能力为20.99万吨/年,产量为14.77万吨/年。

1988~2000年我国甲烷氯化物装置能力净增12.71万吨,平均增长速率为12.7%/年,产量净增9.70万吨,平均增长速率为15.9%/年。

近年来我国经济高速增长,甲烷氯化物下游行业发展迅猛,再加之对进口二氯甲烷、三氯甲烷采取反倾销措施,国内甲烷氯化物行业迎来发展的黄金时期。

我国一批氯碱企业在近几年分别引进和利用化工部第六设计院的技术建设了一批4万吨/年的甲醇法甲烷氯化物生产装置,使国内装置能力迅速扩大。

2005年国内甲烷氯化物装置能力已达到了……

2006-2010年我国甲烷氯化物产能产量见下表。

一氯甲烷属于厂家自产自销,无法得到实际产量值,估计在--万吨左右。

表3.2 2006-2010年我国甲烷氯化物产能产量情况表

图3.1 2006-2010年我国甲烷氯化物产能产量走势图

3.2.2 我国甲烷氯化物生产企业及竞争格局

目前我国甲烷氯化物生产厂家有--余家,年产能超过万吨的有--家,总生产能力超过--万吨/年,产量在--万吨,总需求量在--万吨,是世界上装置能力、产量和消费量最大的国家之一,……

表3.3 2010年我国甲烷氯化物装置能力表

3.2.2.1 我国甲烷氯化物地域分布

目前,我国甲烷氯化物生产企业主要集中在山东省、江苏省、浙江省、西南(包含四川省、重庆市)等地区。

其中山东省总生产能力达……

表3.4 我国各地区甲烷氯化物产能统计表

我国甲烷氯化物生产企业分布比例见下图:

图3.2 2010年我国甲烷氯化物生产能力区域分布图

3.2.2.2 我国甲烷氯化物主要竞争企业

目前我国甲烷氯化物生产厂家主要有:江苏梅兰化工股份有限公司、浙江巨化氟化学有限公司、山东金岭集团、……

2007-2010年我国甲烷氯化物生产能力较大的生产厂家情况见下表和图:表3.5 2007-2010年我国主要甲烷氯化物生产企业产能情况表

图3.3 我国甲烷氯化物生产企业市场比例图

目前我国甲烷氯化物生产企业的产品结构情况见下表:

表3.6 我国主要甲烷氯化物生产企业产品结构表

目前国内甲烷氯化物主要生产企业包括山东东岳、江苏梅兰、浙江巨化、四川鸿鹤、山东金岭、江苏理文、江西星火、山东鲁西中石化吉化、无锡格林艾普、山东海化、重庆天原等12家,企业产权形式呈多样化,既包括国营所有制也有民营、股份所有制,经营理念、管理模式以及地理位置分布不同,在市场竞争中各具优势。

1、山东东岳化工集团主要生产三氯甲烷和二氯甲烷,……

上述12家企业的产品具有很强的竞争优势。

从上述12家企业的基本情况看,它们已基本占领了国内甲烷氯化物市场,可以说对现在计划进入甲烷氯化物领域和市场的企业而言,若不认真分析形势,不能很好地把握进入时机,将会被甲烷氯化物市场无情地淘汰。

3.2.3 甲烷氯化物行业特有的经营模式

国内一氯甲烷基本自产自用,少量在市场上销售;……

表3.7 我国主要甲烷氯化物生产企业原料供应及产品销售情况表

3.2.4 我国甲烷氯化物市场发展趋势

根据我国“十一五”期间将8万吨/年以下的甲烷氯化物生产装置和副产四氯化碳无处理措施的建设项目列为限制类项目,预计今后几年我国甲烷氯化物产能增长放缓。

2011年我国……

预计未来的甲烷氯化物产能产量如下表。

表3.8 2011-2015年世界甲烷氯化物产能产量预测表

图3.4 2011-2015年世界甲烷氯化物产能产量预测图

3.3 我国甲烷氯化物生产企业

3.3.1 东岳集团

山东东岳集团主营三大业务:制冷剂、含氟聚合物和有机硅。

公司是中国主流制冷剂 R22 和主要含氟聚合物 PTFE 的绝对龙头,产能分别达到 20 万吨和3 万吨,市场份额分别达到 30%和35%。

……

详细内容参见六鉴网()发布《甲烷氯化物技术与市场调研报告》。