最新2013财务财务报表分析

财务报表分析(以岭药业2013)

以岭药业财务报表分析报告(2013年)代码:0026032014年4月一.公司基本情况1.公司简介股票简称以岭药业股票代码002603股票上市证券交易所深圳证券交易所公司的中文名称石家庄以岭药业股份有限公司公司的中文简称以岭药业公司的法定代表人吴湘君注册地址河北省石家庄市高新技术产业开发区天山大街238号注册地址的邮政编码050035办公地址河北省石家庄市高新技术产业开发区天山大街238号办公地址的邮政编码050035公司网址电子邮箱wurui@2.2013年初,公司针对新的市场形势和历史机遇,制定了新的五年规划,完成了未来发展的战略部署和初步战略转型。

面对原材料及能源价格上涨、人力资源成本增加等多重压力和挑战,在公司董事会的正确领导下,公司管理层带领全体员工,紧密围绕着年初制定的年度经营计划目标,贯彻董事会的战略部署,坚持以市场为导向,稳健经营,通过深化营销网络建设、加大研发投入、严控产品质量、强化品牌建设、加强成本控制、健全激励机制等多方面工作的开展。

二.行业基本情况1、医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。

新中国成立以来,特别是改革开放20多年,我国已经形成了比较完备的医药工业体系和医药流通网络,发展成为世界制药大国。

2、2013年,国内宏观经济增长趋缓,医改进入深水区,巩固完善基本药物制度等各项调控政策继续推进,给整个中医药行业带来了新的发展契机,但市场竞争仍趋激烈。

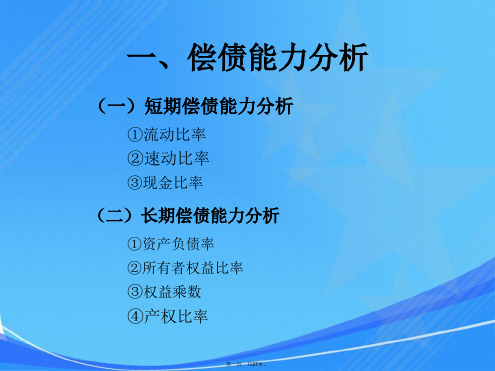

附图1:医药制造业:收入和利润增速平稳三.财务能力分析注:本财务分析报告依据以岭药业2013年年度财务报告母公司与子公司合并表单位:人民币元(一)企业偿债能力分析1.短期偿债能力分析期末期初流动比率10.91 20.70速动比率8.41 17.20现金比率 2.87 11.51现金流量比率0.22 0.54A、以岭药业2013年期末流动比率与期初相比虽然下降很多,但仍处在行业标准值之上,说明该企业虽然偿债能力很强,但是有过多资金滞留在流动资产上,未能加以利用,可能会影响企业盈利能力。

财务报表分析报告(最新5篇)-最新

财务报表分析报告(最新5篇)随着个人素质的提升,大家逐渐认识到报告的重要性,报告包含标题、正文、结尾等。

相信很多朋友都对写报告感到非常苦恼吧,的精心为您带来了5篇《财务报表分析报告》,在大家参考的同时,也可以分享一下给您的好友哦。

财务报表分析报告篇一一、选题的目的、意义财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等财务能力,并对企业作出综合分析与评价,为相关经济决策提供科学的依据。

财务报表能够全面的反映企业财务状况等,但是单纯从报表上的数据不能说明企业经营状况的好坏与经营成果的高低,只有将财务指标与相关数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。

从目前的企业发展来看,财务管理不但是一项基础工作,还是关系到企业财务核算和整体经营的重要手段之一。

在财务管理过程中,财务报表分析是一项重要的工作内容,通过对财务报表的有效分析,可以获知企业整体财务经营状况,并以此为依据,制定企业未来发展战略,提高企业经营管理的实效性。

基于这种考虑,在企业经营管理过程中,应对财务报表分析引起足够的重视,并认识到财务报表分析的重要性,推动财务报表分析工作取得实效。

它为企业的投资者、债权人、经营者及其他利益相关者了解企业过去、评价企业现状、预测企业未来、做出正确决策提供了准确的信息和依据。

它可以评价一个企业经营绩效的大小,可以为政府、税收、金融等部门进行监管提供依据,此外,通过分析,随时找出企业在理财中存在的问题,不断进行调整,提出相应的措施,保证企业的各项工作按既定的目标进行,由此可见,财务报表分析是企业经营管理中不可或缺的一部分。

2013年第一季度财务分析

2013 年第一季度财务分析2013年第一季度财务分析报告20 1 3年第一季度〜公司实现主营业务收入246.29万元〜净利润-11.88 万元,2013年3月31日总资产603.27万元〜净资产264.43万元,销售回款率74%损益分析1 、主营业务收入分析实现主营业务收入246.29 万元〜完成第一季度预算305万元的81 %、全年预算2200万元的11 %,较2011年、2012年同期分别增长了14%和-15%。

主营业务收入分析对比表单位: 万元2013 2011 2012较较第一季度全年20112012本季实际完完成比预算完成比同期年增同期年增预算幅幅成数例数例246 305 81% 2200 11% 217 14% 289 -15%一季度未完成预算数的原因:1-3 月是旅游淡季〜加上2月份春节。

2、成本分析protection measures or programmes. To prevent surface water from entering Excavation and trench to avoid slope collapse or destruction of soil. Section III, soft landscape construction schemes and technical measures soft landscape projects, delivery standards construction and acceptance should meet the current code for construction and acceptance of City Green (CJJ/T82-99), and urban landscaping and landscape plant materials (wood of Materia Medica) (CJ/T34-91), the relevant provisions.1, site preparation and construction technical measures and leveling site preparation: planting soil 50cm all debris should be cleared, litter and not conducive to plant growth in the soil, timely removal of weeds in clean soil, large stones and so on. 20cm 30cm which cannot be more than diameter of surface soil stone; design requires terrain of the site, should be dealt with in strict accordance with the design requirements into the terrain. Site levelling: 30cm soil should be according to the requirements of soil, fertilization, added nutrition, leveling height differences less than 5cm per square metre, and should comply with the design requirements of the slope, keep the soil loose, ventilation and good permeability. Soil: the soil should be well drained soil is neutral and organic-rich soil, should not contain gravel or other toxic or inhibit growth of debris. Poor soils including strong acids, strong alkali soils and heavy clay, sandy and saline soils.Before planting the soil conditions should be checked, and in some keygrowing areas to ensure that environments must be to improve the soil.For planting soil and backfill, efficiency of fertilizer should be added,joining at least 5cm of humus in the soil. Containing construction waste and other harmful substances, Ph standard, saline soils and heavy clay, soil or soil improvement technology measures should be used. Planting soil: cultivation prior to planting in the region of第一季度公司成本总额为262.03万元〜其中主营业务成本238.57万元〜主营业务税金及附加0.43万元〜销售费用5.49万元〜管理费用15.23万元〜财务费用2.31 万元。

2013年中国人寿保险公司三大财务报表及分析

固定资产 无形资产 其他资产 独立账户资产 非流动资产合计

资产合计

16,960 6,388 2,733

25 1,851,890

1,972,941

16,865 6,498 2,439 35

1,746,411

1,898,916

0.86% 0.32% 0.14% 0.00% 93.86%

100.00%

项目

保单红利支出 营业税金及附加 手续费及佣金支出 业务及管理费 减:摊回分保费用 其他业务成本 资产减值损失 三、营业利润 加:营业外收入 减:营业外支出 四、利润总额 减:所得税费用 五、净利润 六、其他综合收益/(损失) 七、综合收益总额

-18,423 -1,305

-25,690 -25,602

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资收到的现金

取得投资收益收到的现金

-32,905

1,584

保户储金及投资款 未到期责任准备金 未决赔款准备金 寿险责任准备金 长期健康险责任准备金 应付债券 递延所得税负债 其他负债 独立账户负债 非流动负债合计

负债合计

股东权益:

股本

资本公积

盈余公积

一般风险准备

未分配利润

外币报表折算差额

归属于母公司的股东权益合计

少数股东权益

股东权益总计

66,604 5,955 3,078

1,359,894 15,610 67,981 7,834 6,076 35

1,535,780

1,675,815

28,265 59,251 37,221 15,959 80,392

-3 221,085

紫金矿业2013年度财务报告分析

紫金矿业2013年度财务报告分析.2014ADMINISTRATOR目录前言 (2)1、公司简介 (2)2、公司股本结构 (2)第一篇财务报告分析 (3)1.资产负债表 (3)1.1资产负债表水平分析 (3)1.2资产负债表垂直分析 (7)2.利润表 (10)2.1利润表水平分析 (10)2.2利润表垂直分析 (11)3.现金流量表 (12)第二篇财务比率分析 (15)1.企业盈利能力分析 (15)2.企业营运能力分析 (15)3.企业偿债能力 (16)4.同行业比较 (17)第三篇综合结论 (18)1.公司主要的经营业绩 (18)2.公司存在的问题及主要观点 (18)3.公司风险与评级 (19)前言1、公司简介紫金矿业是以黄金及基本金属矿产资源勘查和开发为主的高技术效益型国际矿业集团,全球500强企业。

2003年12月成功登陆香港股票市场(股票代码:2899),2008年4月回归A股(股票代码:601899),成为A股市场首家以0.1元面值发行股票的企业。

2、公司股本结构财务报告分析第一篇 1.资产负债表 1.1资产负债表水平分析首先,根据上表,可以对紫金矿业公司总资产变动情况做出以下分析评价:,说明紫金矿业元,下降幅度为0.68%该公司总资产本期减少456,031,921 公司本年资产规模有小幅度的减少。

进一步分析可以发现:使总资产规模,元,下降幅度为26.31%6,401,911,394(1)流动资产本期减少,13.82%元,增长幅度为。

减少了9.50%非流动资产本期增加了5,945,879,473元,增长幅两者合计使总资产减少了456,031,921 使总资产规模增长了8.83%, 0.68%。

度为本期总资产的增长主要体现在非流动资产的增长上。

其增长主要体现以(2) 下在四个方面:63,378,755一是投资性房地产的大幅度增长。

可供出售金融资产本期增长,说明紫金矿业公司本期,对总资产的影响为0.09%元,增长幅度为129.17%增加了投资性房地产的持有。

华谊兄弟2013年财务报表会计分析

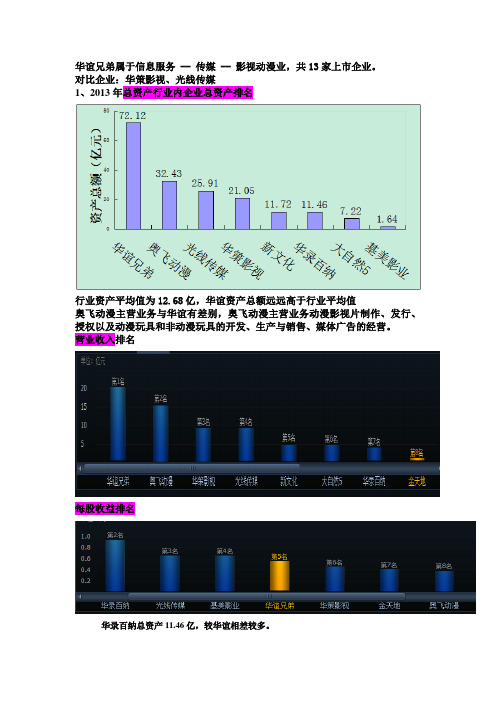

华谊兄弟属于信息服务 -- 传媒 -- 影视动漫业,共13家上市企业。

对比企业:华策影视、光线传媒1、2013年总资产行业内企业总资产排名行业资产平均值为12.68亿,华谊资产总额远远高于行业平均值奥飞动漫主营业务与华谊有差别,奥飞动漫主营业务动漫影视片制作、发行、授权以及动漫玩具和非动漫玩具的开发、生产与销售、媒体广告的经营。

营业收入排名每股收益排名华录百纳总资产11.46亿,较华谊相差较多。

总股本排名一、资产负债表华谊历年总资产情况2009-2013年资产总额增幅年份2009 2010 2011 2012 2013 资产总计(万元)171053.93 202182.47 246375.74 413794.47 721235.05 增幅18.20% 21.86% 67.95% 74.30%1、13年资产组成情况2、13年、12年资产组成及对比项目 比率 各项目占总资产比率 变动率 2013年各项目变动额占总资产变动额的比率2013年 2012年 可供出售金融资产30.35% 14.22% 77.29% 52.07% 应收账款 15.91% 24.18% 14.63% 4.76% 货币资金 15.77% 15.50% 19.70% 16.13% 长期股权投资12.17% 9.33% 26.32% 16.00% 存货 7.97% 16.93% -17.94% -4.09% 预付账款 6.41% 9.34% 272.06% 2.48% 商誉 4.90% 0.00% 127.44% 10.44% 固定资产 4.39% 6.59% 16.06% 1.42% 其他应收款 0.93%1.28%981.42%0.46%3、资产组成特点分析3.1流动资产行业内企业比较流动资产占总资产比率对比: 公司 年份2013 2012 2011 华谊 47.05% 67.52% 77.21% 华策 83.64% 85.29% 87.89% 光线传媒51.85%85.80%94.75%光线13年比率下降主要是长期股权投资增长所致说明该行业流动资产额占比较高,这与影视业的业务特点有关,电影的制作、发行及衍生业务;电视剧的制作、发行及衍生业务需要大量的资本来获取人力资源、广告宣传等,所需的自有固定资产相对较少。

好当家2013年度财务报表分析

山东好当家海洋发展股份有限公司财务报表分析600467姓名:刘彤班级:2011级金融六班学号:201100620605本次财务报表分析以山东好当家海洋发展股份有限公司(下文简称好当家公司)为例,以该公司2013年的财务报表数据(母公司财务数据)为依据进行。

山东好当家海洋发展股份有限公司作为威海乃至山东、全国的知名海产品企业,作为威海市仅有的几家上市公司,在华东数控戴上“*ST”的帽子后,好当家目前良好的发展势头,成为威海上市公司的代表,对其进行分析很有意义。

一、财务能力的分析1、偿债能力分析1)短期偿债能力分析(1)流动比率=流动资产/流动负债=1,838,433,584.16 /1,052,405,369.74=1,75这表明好当家公司没有1元的流动负债,就有1.75的流动资产作为安全保障。

(2)速动比率=速动资产/流动负债=流动资产-存货/流动负债=1,838,433,584.16-1,129,144,537.99/1,052,405,369.74=0,67根据西方经验,一般认为速动比率为1:1时比较合适,好当家公司的速动比率为0,67,稍微偏低,表面好当家公司的流动资产中存货所占比重过高。

2)长期偿债能力分析资产负债率=负债总额/资产总额×100%=1,106,236,161.62/4,099,860,002.94×100%=27%这表明,2013年好当家公司的资产有27%是来源于举债;或者说,好当家公司每27元的债务,就有100元资产作为偿还债务的保障。

股东权益比率与权益乘数股东权益比率=股东权益总数/资产总额×100%=2,993,623,841.32/4,099,860,002.94×100%=73%权益乘数=资产总额/股东权益总额=4,099,860,002.94/2,993,623,841.32=1.37产权比率=负债总额/股东权益总额= 1,106,236,161.62/2,993,623,841.32=0.37利息保障倍数=税前利润+利息费用/利息费用=167,642,141.92+48,769,534.35/48,769,534.35 =4.442、营运能力分析1)应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(应收账款期初余额+应收账款期末余额)/2应收账款平均余额=(20,768,334.42+15,406,881.86)/2=18087608.14(元)应收账款周转率=590,418,371.94/18087608.14=32.64(次)应收账款平均收账期=360/应收账款周转率=360/32.64=11,03(天)2)存货周转率=销售成本/存货平均余额存货平均余额=(期初存货余额+期末存货余额)/2存货平均余额=(1,129,144,537.99+937,625,036.81)/2=1033384787.4(元)存货周转率=391,269,510.44/1033384787.4=0.38一年存货周转0.38次,存货周转过慢,资金在存货上占用过多。

伊利2013-2014年财务报表分析

总资产净利润率

10.38%

净资产收益率

30.81%

资本金收益率

152.83%

每股收益

1.13

每股净资产

3.77

每股经营现金净流量

2.30

第十六页,共27页。

2014 29.01% 8.74% 25.00% 108.59%

1.07 4.59 1.51

分析: 总资产报酬率是反映企业资产综合利用效果,衡量企业

净资产收益率指标越高,说明股东投入的资本获得收益的能 力越强,该指标主要受总资产净利润率和权益乘数两个因素的 影响,权益乘数是总资产与净资产的比值。该指标呈现先上升 后下降的趋势。

第十七页,共27页。

三、营运能力分析

营业能力又称资金周转能力,主要反映企业资金使用的效 率。运营能力是企业盈利的物质基础。企业运营能力分析就是 通过计算和分析企业资金运营能力,为提高企业经纪效益指明 方向。

2014 37% 9% 8% 6.7%

通过以上伊利四个项目,分别是销售毛利率、营业利润率、

销售净利率和成本费用利润率,其2013和2014的两年数据比 较,明显可以看出,营业收入增加,说明企业具有很 好的盈利能力。

第十二页,共27页。

①销售毛利率 商业企业商品销售收入减去商品原进价后的余额。

销售毛利率=((销售收入-销售成本)/销售收入)×100%

2013年流动资产周转率 2014年流动资产周转率

2013 流动资产周转率 0.4215

2014 0.7201

该公司2014年流动资产周转率为,2013年流动资产周转率为,流动资产 周转率是主营业务收入净额与流动资产平均额之比。表明伊利公司的流动资产 周转情,流动资产周转越快,越能节约流动资金,提高资金的利用效率,该指

2013年度公司经营状况财务分析报告-2

2013年度公司经营状况财务分析报告

第一部损益状况

相关财务指标(公司-分公司)

利润表

编制单位: 2013-11-30 单位: 元

说明:调整额为减少(增加)申报(新增)项目的成本,增加(减少)拨款收入13年度财务部退税收入为万;减少(增加(减少))申报(新增)项目收入万的计入补贴收入

2013年度我公司的主营业务收入为*****万,除去成本及其税金后主营业务利润为*****万,扣除费用*****万,营业利润为*****万,2012年度的营业利润为****万,同比减少(增加(减少))***%,这些财务指标反映出的主要的问题在于*****。

我公司2013年度共计签订了万合同(陈列协议\合作协议),比2012

年度增加(减少)(减少)了万,同比增加(减少)(减少)%;合同差价也增加(减少)万,同比增加(减少)%。

2012年度收到货款万元,2013年度收到货款万元扣除万的外部分部及分公司代签合同回款,公司实际到款为万元,比2012年度减少(增加)了万元,2013年度货款回收的减少(增加)直接导致了主营业务收入的减少(增加)。

费用对比表

第二部分产品收入

说明:

2011年产品收入为*****元,占全部收入******万的*****%;2012年 ** 产品收入为*****万,占全部收入*****万的 **** %;2013年**产品收入为***万,

占全部收入**** 万的 **** %。

第三部分历年合同收款情况。

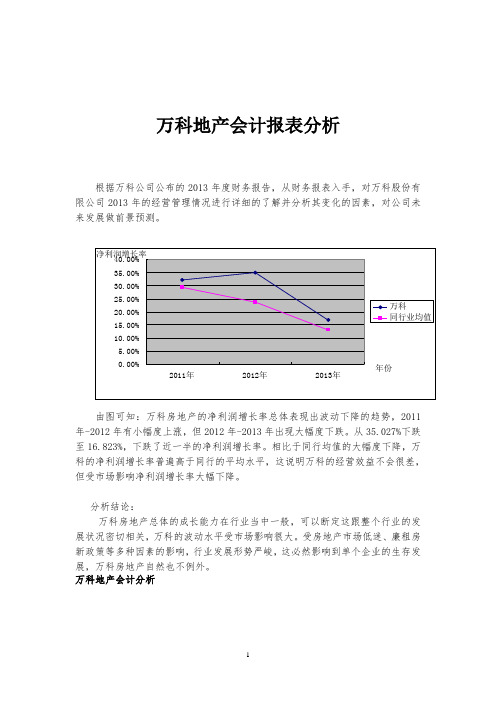

2013万科地产财务报表分析

万科地产会计报表分析根据万科公司公布的2013年度财务报告,从财务报表入手,对万科股份有限公司2013年的经营管理情况进行详细的了解并分析其变化的因素,对公司未来发展做前景预测。

万科地产合并资产负债表2013年12月31日单位:元万科地产资产负债表水平分析表金额单位:元:该公司总资产本期增加100403708415.17元,增长幅度为26.51%,说明万科地产本年资产规模有了较大幅度的增长。

进一步分析可以发现:流动资产本期增加79272847864.24元,增长的幅度为21.85%,使总资产规模增长了20.93%。

非流动资产本期增加了21130860550.93元,增长的幅度为131.84%,使得总资产规模增加了5.58%,两者合计使得总资产增加了100403708415.17元,增长幅度为26.51%。

非流动资产的变动主要体现在一下方面:一、投资性房地产的增加。

投资性房地产本期增加9335247928.51元,增长幅度为393.03%,对总资产的影响为2.46%。

由于可供出售金融资产本期增长幅度高达51671.47%,说明当年通过处置这类资产调节当利润了,使得投资性房地产的增加。

二、其他非流动资产的增加。

其他非流动资产本期增加4862127213.82元,增长幅度为2225.31%,对总资产的影响为1.28%。

负债本期增加了77102480004.64元,增加幅度为25.99%,对权益总额增长了20.35%;所有者权益本期增加了23301228410.53元,增长幅度为28.37%,对权益总额的影响为6.15%,两者合计使权益总额本期增加了100403708415.17元,增长幅度为26.51%。

偿债能力分析短期偿债能力,是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业流动资产变现能力的重要指标。

以下将采用流动比率、速动比率和现金比率来衡量企业的短期偿债能力。

万科的短期偿债能力指标报告期2012-12-31 2013-12-31流动比率 1.43 1.33速动比率0.39 0.33现金比率(%) 18.79% 13.46%注明:流动比率=(流动资产/流动负债)×100%速动比率=(速动资产/流动负债)×100%现金比率={(现金+有价证劵)/流动负债}×100%流动比率:2012年流动比率 = 130,742,700 / 91,383,800 =1.432013年流动比率 = 169,795,500 / 127,242,300 =1.33速动比率:2012年速动比率 = (130,742,700 – 94,293,400 ) / 91,383,800 = 0.39 2013年速动比率 = (169,795,500 – 127,087,600 ) / 127,242,300 = 0.33现金比率:2012年现金比率 = 17,166,550 / 91,383,800*100% = 18.79%2013年现金比率 = 17,129,130 / 127,242,300*100% = 13.46%从表可以看出,万科企业的流动比率和速动比率整体较平稳,流动比率基本保持在1.3-1.5之间起伏波动,而速动比率则基本保持在0.3-0.4之间起伏,没有太大波动变化,由此可以看出,万科企业的短期偿债能力在总体上趋于稳定。

某股份公司2013年一季度财务报表分析

( 3 ) 产 品销 售 利润 分析 产 品 销售 利 润8 2 9 . 5 7 / 元 , 同比 1 2 9 4 . 8 万 元 , 下 降 了3 6 %。 2 0 1 3 年 一 季 度 销 售 费 用 、管 理 费用 、财 务 费用 ,都 比去 年 同 期 有 大 幅增 长 ,其 中销 售 费 用 、财 务 费 用 同

一

本 期 营业 利润 占收 入结 构 比重 1 6 . 5 % , 同 比 去年的3 9 . 1 % 下 降 了2 2 . 6 %; 利 润 总 额 构 成 l 8 . 8 % , 同 比3 9 . 2 % 下 降 了2 O . 4 % ;净 利润 构 成 为l 4 . 1 % , 比去 年 的 3 3 % 下降l 8 . 9 % 。 从2 0 1 3 年 一季 度 利 润 构 成 情 况 来 看 , 公 司 盈 利 能 力 比 去 年 同 期 有 所 下 降 , 各 项

下 降。 ’

加4 6 . 5 万元。 ( 2 ) 利 润总 额和 营 业利 润分 析

利 润总 额1 4 0 4. 8万 元 , 比 去 年 同 期 1 9 0 9 . 8 / 元 减少 了5 7 0 5 / 元 , 降幅 2 7 6 %。营 业利润 1 2 3 1 . 8 万元 ,较 去 年 同 期 的 1 9 0 4 . 2 万 元 ,减 幅 为 3 5 9 6 。 原 因 在 于 : 产 品 销 售 利 润 减 少4 6 5 . 3 万 元 ; 其 他 业 务 利 润 同 比 减 少

某 股份 / 厶 \ 2 0 1 3 年一 季度 财务报 袁 分 析

袁贵芳 西安外事学院商学院财务管理 1 0 1 2 班

【 摘 要 】为 了 对某股份公 司经营情况进行较为全面的分析 ,发现其经 营管理 中存在的问题并提出改进措施,同时使投资者对财务分析对泉有一个概括的认识, 笔者通过听取的 了 解和 明察,在 此基础上做 出财务报表分析,试 图为公司决策者及利益相关者提 供真正有用的财务信息。 【 关键词 】某股份公司;2 o 1 3 年 ;一季度;财务报表分析

2013注会财务报表分析讲义

第二章财务报表分析【考情分析与教材变化说明】本章分值一般在5-8分左右。

部分年度出计算题或者综合题,分值能够达到15分左右。

题型有单项选择题、多项选择题、计算分析题和综合题。

2013年教材将“净经营性长期资产总投资”称之为“资本支出”,去年称之为“经营性资本支出”。

同时取消了“经营性资本净支出”概念,去年的“经营性资本净支出”指的是“净经营性长期资产增加”。

本章内容第一节财务报表分析概述一、财务报表分析意义二、财务报表分析局限性三、财务报表分析方法(重点:因素分析法)第二节财务比率分析(重点:指标分类、计算、评价)第三节管理用财务报表分析一、管理用财务报表(难点、重点)二、管理用财务报表分析体系(难点、重点)第一节财务报表分析概述一、财务报表分析的意义与内容(一)财务报表分析内容(二)财务报表的使用人对财务报表分析的内容二、财务报表分析的局限性三、财务报表分析的方法(一)比较分析法(二)因素分析法(又叫连环替代法)1.定义依据分析指标与其驱动因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

2.连环替代法的基本步骤及原理【教材例2-1】某企业20×9年3月某种材料费的实际数是6720元,而其计划数是5400元。

实际比计划增加1320元。

由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。

因此,就可以把材项目单位计划数实际数差异产品产量件120 140 20材料单耗千克/件9 8 -1材料单价元/千克 5 6 1材料费用元5400 6720 1320【要求】逐个分析各因素对材料费用总额的影响程度。

[答疑编号5765020101:针对该题提问]第二节财务比率分析一、偿债能力比率(一)偿债能力的衡量方法(二)短期偿债能力比率1.可偿债资产与短期债务的存量比较【例1·单选题】(2010年)下列事项中,有助于提高企业短期偿债能力的是()。

A.利用短期借款增加对流动资产的投资B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同C.补充长期资本,使长期资本的增加量超过长期资产的增加量D.提高流动负债中的无息负债比率[答疑编号5765020201:针对该题提问]『正确答案』C『答案解析』营运资本=长期资本-长期资产,选择C可以导致营运资本增加,所以,有助于提高企业短期偿债能力。

2013宝钢股份财务报表分析

宝钢集团有限公司2013年度财务分析报告班级:20120121学号:**********姓名:***一、公司概况宝山钢铁股份有限公司系根据中华人民共和国(以下简称“中国”)法律在中国境内注册成立的股份有限公司。

宝山钢铁股份有限公司系经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日于上海市正式注册成立,注册登记号为3100001006333。

经中国证券监督管理委员会证监发行字[2000]140号文核准,本公司于2000年11月6日至2000年11月24日采用网下配售和上网定价发行相结合的发行方式向社会公开发行人民币普通股(A 股)18.77亿股,每股面值人民币1元,每股发行价人民币4.18元。

宝山钢铁股份有限公司是中国最大、最现代化的钢铁联合企业。

宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。

《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。

公司上市公司系由上海宝钢集团公司独家发起设立的股份有限公司。

基本上采用网下配售和上网相结合方式公开发行了人民币普通股187,700万股后,公司总股本为1,252,100万股,证券代码:600019[1] 。

公司已于2000年11月30日在上海市工商行政管理局办理了工商变更登记手续。

发展领域:钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,商品和技术的进出口,[有色金属冶炼及压延加工,工业炉窑,化工原料及产品的生产和销售,金属矿石、煤炭、钢铁、非金属矿石装卸、港区服务,水路货运代理,水路货物装卸联运,船舶代理,国外承包工程劳务合作,国际招标,工程招标代理,国内贸易,对销、转口贸易,废钢,煤炭,燃料油,化学危险品(限批发)](限分支机构经营)、机动车安检。

2013年贵州茅台财务报表分析

2013年贵州茅台财务报表分析2013年贵州茅台(600519)财务报表分析一、公司简介公司于1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

主发起人将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658,的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

经2001年8月发行公众股7150万股后。

总股本过25000万股。

早在2005年贵州茅台酒已成为中国出口量最大、所及国家最多、吨酒创汇率最高的传统白酒类商品。

二、盈利能力分析(一) 与收入相关的获利能力指标分析1.销售毛利率销售毛利率是是上市公司的重要经营指标,能反映公司大概利润水平和获利潜力。

销售毛利率越高,说明企业经营成本控制得好,盈利能力越强。

可以看出贵州茅台最近3年的销售毛利率总体呈平稳上升的趋势,而且都一直维持在75%以上,不仅相当高而且稳定,说明企业的获利能力最近3年在稳定提高,企业经营成本控制得好,盈利能力强,具体原因如下:从上表可以看出贵州茅台的主营业务收入呈上升状态,原因则是由于、产品出厂价的提高以及销售数量的增加; 企业产品技术含量高、质量好、是品牌产品; 公司进行体制和机制方面的改革,巩固完善茅台酒销售网络。

我们可以看出,虽然企业的主营业务成本在不停得上涨,且涨幅达到30%以上,但相比主营业务收入的同比增长40%以上,说明企业对于成本的控制很好。

估计其原因是销售数量增加和原辅料价格上涨。

加快新产品开发,调整产品结构,建立多层次的新营销网络体系进一步加强对终端网络渠道的建设,加大直销力度,加快自营店的建设历程4进一步增强终端影响力和控制力2、净利润率(销售净利率)净利润率=(净利润?主营业务收入)×100% 净利润率又称销售净利率是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。

2013年TCL集团财务报表分析

TCL集团2013年财务报表分析姓名:王芳学号:111102031233 班级:11级商学院会计二班摘要:财务报表是在特定时期内,可以集中反映企业整体经营状况、财务状况的综合性量化信息,本文应用财务报表分析的基本方法,以TCL集团为例,对其资产负债表、利润表和现金流量表进行分析。

客观的反映了企业的财务状况,阐明了财务报表分析的作用及其局限性,探讨TCL集团财务报表中反映的财务问题,并尝试提出建议,有助于TCL集团运用财务报表分析,揭示其经营业绩和获利能力,提高决策的科学性和可行性。

关键字:财务报表,TCL集团,建议一).引言中国有着五千多年的古老文明与灿烂的文化。

在中国历史的大部分时间里,一直领先于世界许多国家和地区,但进二三百年却被西方国家在各方面迅速超越。

进入二十一世纪以来,中国经济进入全面发展的阶段,由市场经济带动了资本市场的全面兴起,企业的筹资融资的方式以及经营扩张模式也发生了巨大的变化,这些筹融资方式不仅包括通过银行、证券市场等金融市场融资,还出现形式多样的私募基金等方式的融资;而在经营扩张模式上,企业也不仅依靠按部就班的经营来发展,还通过兼并收购等资本运作的方式快速扩张企业版图,不管是新兴而起的投资模式还是扩张模式,只要我们针对的目标是企业,我们都要对企业的经营状况进行财务方面的分析判断,如果我们是投资人,我们需要详细了解目标公司的财务状况,通过专业而准确的财务分析来判断这个企业是不是值得投资,目标企业有哪些财务风险,财务指标显示出企业经营方面存在着怎样的问题,财务数据表现出企业发展空间如何等等,所以财务分析对于投资者的投资以及经营决策骑着举足轻重的作用。

随着资本市场的成熟,以及资本运作的广泛运用,财务分析越来越重要,已经成为经营决策的重要环节,是企业经营者和企业投资者必须要了解和掌握的一门财务技能。

当前,对财务报表的分析是以企业为单位的研究对象,以具体企业的财务报表为研究样本,通过一些成熟的分析方法,帮组决策者了解企业的过去经营历史,评价当前的经营成果及预测未来的经营状况,财务报表分析可从报表中获取符合报表使用者分析目的的目标信息,一方面可以通过财务状况、经营效果和企业的资产等给出量化分析,进而从整体上系统的对企业的过去现在和将来给粗明确的判断;另一方面,财务报表分析的发展中,是的分析方法和相关理论都有了长足的发展,并随着经济建设的发展,企业制度的改革深化,企业与社会的交流和对外部环境的适应,财务报表分析在企业的发展中起到了越来越大的作用,财务报表作为反映企业营运状况的一个重要方面为决策者的投资策略起着重要作用,本文以TCL集团为研究蓝本,通过分析其年度财务报表的信息深入分析其当前经营状况及投资价值,并在此基础上提出粗略的投资战略建议。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

涵盖比率比较

利息保障比率

年

BW

行业平均

19X3

3.56

5.19

19X2

4.35

5.02

19X1 10.30

4.66

BW 的利息保障比率低于行业平均水平.

6-31

涵盖比率 -- 趋势分析比较

利息保障比率趋势分析

11.0

9.0

比率值

7.0

BW

行业平均 5.0

3.0

19X1

19X2

19X3

6-32

分析年份

财务经理应 充分考虑这 三方面因素 的作用,从 而决定公司 融资的需要.

6-12

ቤተ መጻሕፍቲ ባይዱ

财务分析的框架

1.公司资金需要量的分析.

2.公司财务状况和经营 成果分析.

3.公司经营风险分析.

决定公司的 融资需要.

与资金供应 者协商

6-13

财务比率的应用

财务比率涉及两个会 计数据的指数,常由 一个数据除以另一个 数据得到. 元贝驾考2016科目四 / 元贝驾校网

19X3

.62

.60

19X2

.62

.61

19X1

.67

.62

BW 利用长期债务水平与行业平均值相一致.

6-29

涵盖比率

损益表比率

涵盖比率

反映公司支付财务费用 的能力.

6-30

利息保障比率

EBIT 利息费用

For Basket Wonders December 31, 19X3

$210 = 3.56 $59

$1,195 - $696 = 1.00 $500

速动比率比较

速动比率

年

BW

19X3

1.00

19X2

1.04

19X1

1.11

速动比率 比行业平均水平低

6-19

行业平均

1.25 1.23 1.25

流动性比率比较总结

比率

BW

行业平均

流动比率

2.39

2.15

速动比率

1.00

1.25

流动比率高而速动比率低说明公司的存货管 理存在问题.

涵盖比率趋势分析总结

BW 的利息保障比率从 19X1开始下降. 在过 去的两年内都低于行业平均水平.

这说明对BW 来说 低 (EBIT) 是一个潜在问 题.

我们知道BW的 债务水平 与 行业平均水平

相当.

6-33

效率比率(或周转率比率)

损益表 / 资产负债表

比率

应收帐款周转率

(假定所有销售都是信用销售.)

6-9

财务分析的框架

1.公司资金需要量的分析. 2. 公司财务状况和经营 成果分析.

6-10

公司健康状况

财务比率

1. Individually 2. Over time 3. In combination

元贝驾考2016科目一 / 元贝 驾校网

财务分析的框架

负债比率

债务总额 资产总额

反映公司的资产通过举 债筹资所占的百分比.

6-26

For Basket Wonders December 31, 19X3

$1,030 = .47 $2,169

财务杠杆比率比较

负债比率

年

BW

行业平均

19X3

.47

.47

19X2

.47

.47

19X1

.45

.47

BW 利用债务水平与行业平均水平相当.

BW公司有相当高的存货水平.

6-20

流动比率 -- 趋势分析比较

流动比率趋势分析

2.5

2.3

比率值

2.1 BW

1.9

行业平均

1.7

1.5

19X1

19X2

19X3

分析年份

6-21

速动比率 -- 趋势分析比较

速动比率趋势分析

1.5

1.3

比率值

1.0

BW

行业平均 0.8

0.5

19X1

19X2

19X3

分析年份

6-24

For Basket Wonders December 31, 19X3

$1,030 = .90 $1,139

财务杠杆比率比较

负债权益比率

年

BW

行业平均

19X3

.90

.90

19X2

.88

.90

19X1

.81

.89

BW 利用债务水平与行业平均水平相当.

6-25

财务杠杆比率

资产负债表比率 财务杠杆比率

1.公司资金需要量的分析. 2.公司财务状况和经营 成果分析. 3. 公司经营风险分析.

6-11

经营风险 涉及公司运行中

的内部风险.

Examples: 销售波动 成本变动

经营接近盈亏平衡点

财务分析的框架

1.公司资金需要量的分析.

2.公司财务状况和经营 成果分析.

3.公司经营风险分析.

决定公司的 融资需要.

年

BW

行业平均

19X3

2.39

2.15

19X2

2.26

2.09

19X1

1.91

2.01

流动比率比行业平均水平要高

6-17

速动比率

资产负债表比率 速动比率

酸性测试比率(速动比率

流动资产-存货 流动负债

反映公司用变现能力 最强的资产偿还流动

负债的能力.

6-18

用 B W公司 19X3.12.31

的数据

6-14

比较形式

内部比较 外部比较

外部比较和行业比率的来源

将一个公司的比率与 相 似情况的 公司的比率比

较或是与同期的行业平 均水平相比.

相似情况 是很重要的,

苹果不能和橘子相比较?

6-15

Examples(一些 结构:

Robert Morris Associates

Dun & Bradstreet

2013财务管理财务报表分 析

财务报表分析

财务报表 一个可行的分析框架 比率分析 趋势分析 结构分析和指数分析

6-2

6-3

6-4

6-5

6-6

6-7

6-8

财务分析的框架

1. 公司资金需要量的分析.

资金需求的趋势和季节因素

未来需要多少资金? 需求中有无季节因素?

分析工具

资金来源和运用表 现金流量表 现金预算

6-27

财务杠杆比率

资产负债表比率 财务杠杆比率

资本化总额

(=长期负债+股东权益)

长期负债 资本化总额

反映公司长期负债对于长期 融资的相对重要性.

6-28

For Basket Wonders December 31, 19X3

$530 = .62 $1,669

财务杠杆比率比较

资本化比率

年

BW

行业平均

6-22

流动性趋势分析总结

BW 的流动比率呈上升趋势而速动比率却呈 下降趋势.

行业平均水平 的流动比率呈缓慢上升趋势 而速动比率却相当稳定. 这说明 对BW 来说存货是一个相当严重的 问题.

6-23

财务杠杆比率

资产负债表比率 财务杠杆比率

债务权益比率

负债总额 股东权益

反映公司通过债务融资 的比率.

Almanac of Business and

Industrial Financial Ratios

流动比率

资产负债表比率

流动比率

流动比率

衡量公司用流动资产 偿还短期债务的能力.

流动资产

流动负债

用 B W公司 19X3.12.31

的数据

$1,195 = 2.39 $500

6-16

流动比率比较

流动比率