2016年起北京市城镇土地纳税等级分级范围

2016年我国城镇土地使用税如何征收

2016年我国城镇土地使用税如何征收?据《城镇土地使用税暂行条例》资料显示,征收土地使用税主要涉及到征收标准、征收方式和征收时间三个方面。

一、土地使用税的征收标准:根据我国《城镇土地使用税暂行条例》,只有城镇的土地需要征收税费,因此,土地使用税通常都指城镇土地使用税。

城镇土地使用税,以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收。

其税额标准按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间。

土地使用税按年计算、分期缴纳。

具体单位税额各地差异较大,请咨询您所在地地方税务局。

二、土地使用税的征收方式:城镇土地使用税的申报:纳税人首次申报城镇土地使用税前,应先在税务机关办理城镇土地使用税信息登记,填写《土地使用税信息登记表》。

信息登记完成后,即可办理城镇土地使用税申报,申报时应填写《城镇土地使用税申报表》。

三、土地使用税的征收时间:按《城镇土地使用税暂行条例》的规定:城镇土地使用税实行按年计算、分期缴纳的征收方法,具体纳税期限由省、自治区、直辖市人民政府确定。

(如何分期缴纳应问一问你企业的税务专管员);以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税,合同未约定交付时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

(按《城镇土地使用税暂行条例》的此条规定,结合你单位的情况,应该从09年12月起开始申报纳税);城镇土地使用税以纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平方米。

纳税人实际占用的土地面积按下列办法确定:1、由省、自治区、直辖市人民政府确定的单位组织测量土地面积的,以测定的面积为准。

2、尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确定的土地面积为准。

3、尚未核发土地使用证书的,应由纳税人申报土地面积,据以纳税,待核发土地使用证以后再作调整。

北京城镇土地使用税征收方案出台 分六个等级

北京城镇土地使用税征收方案出台分六个等级昨日,北京城镇土地使用税征收方案出台。

北京地税局将北京地区的土地分为六个等级,各个地区将按照新划分的范围缴纳城镇土地使用税。

其中长安街沿线等黄金地段每年、每平方米达到30元,最低的6级土地为1.5元,平均上涨了两倍。

[推荐:朝阳奥运区域新旧楼盘PK—价格决定购买]土地使用税提高两倍去年12月,国务院颁布了修订后的《中华人民共和国城镇土地使用税暂行条例》,将土地使用税额标准提高了2倍。

目前,北京市也修订了《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》,出台具体税额。

昨日,北京市地税局地方税处相关负责人透露,根据修改后的办法,北京市城镇土地使用税的六个纳税等级具体为:每平方米年纳税额一级土地30元、二级土地24元、三级土地18元、四级土地12元、五级土地3元、六级土地1.5元。

此前,土地年纳税额为每平方米0.5元至10元。

办法还规定,外商投资企业和外国企业在京机构使用土地,也要缴纳土地使用税,而此前外企是免税的。

[推荐:购买二手房弄清房龄有妙招买房人该如何索赔?]跨等级土地“从高”缴税北京地税局网站昨日公布《北京市城镇土地纳税等级分级范围》,对6个级别的土地范围进行了详细划分。

北京地税还规定,对于一宗土地坐落在两个或两个以上土地等级范围内的,应本着从高原则,按高一级的标准确定。

文件表示,北京市地税局将根据市基准地价级别范围的调整,适时调整城镇土地纳税等级分级范围。

■部分土地分级范围一级土地复兴门北大街、西四东大街、景山前街、东三环中路、建国路、东长安街等;所围地区及边界路段外侧地区。

二级土地东直门外斜街、农展馆北路、东四环中路西侧、崇文门西大街等;所围地区除一级地区外的地区及边界路段外侧地。

三级土地西三环北路、中关村北大街、科荟东路、朝阳公园西路等;所围地区除一、二级地区外的地区及边界路段外侧地区。

四级土地西四环北路、清华西路、清华东路等;所围地区除一至三级地区外的地区及边界路段外侧地区。

小伙伴们快来看!北京市城镇土地纳税等级分级范围调整啦,2016年开始实施!

小伙伴们快来看!北京市城镇土地纳税等级分级范围调整啦,

2016年开始实施!

北京市地方税务局关于调整北京市城镇土地纳税等级分级范围的公告

北京市地方税务局2015年第10号

根据《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》(北京市人民政府第188号令)的规定,北京市地方税务局参照《北京市人民政府关于更新出让国有建设用地使用权基准地价的通知》(京政发〔2014〕26号)中基准地价办公用途土地级别范围,结合税收征管实际,重新确定了《北京市城镇土地纳税等级分级范围》,现予以公布。

城镇土地纳税等级发生变化的纳税人,应对城镇土地使用税明细申报系统中城镇土地纳税等级基础信息进行变更。

本公告自2016年1月1日起执行。

《北京市地方税务局关于印发〈北京市城镇土地纳税等级分级范围〉的通知》(京地税地〔2007〕229号)同时废止。

特此公告。

附件:北京市城镇土地纳税等级分级范围

北京市地方税务局

2015年11月26日。

北京市地方税务局关于印发《北京市城镇土地纳税等级分级范围》的通知-EN

Promulgation06-04-2007Department:Beijing Municipality date:Effective date:01-01-2007Subject:Tax Collection and Administration Notice of Beijing Local Taxation Bureau on Printing and Distributing the Urban Land Tax Brackets of Beijing Municipality(No. 229 [2007] of Beijing Local Taxation Bureau)The local taxation bureaus and sub-bureaus of all districts and counties,According to the Decision of Beijing Municipal Government on Revising the Measures of Beijing Municipality for Implementing the Interim Regulation of the People’s Republic of China on the Urban Land Use Tax (Order No. 188 of Beijing Municipal Government), by reference to the grades of the land for comprehensive purposes at the benchmark price of Beijing Municipality for the assignment of state-owned land use right, and by considering the actuality of tax collection administration, Beijing Local Taxation Bureau has determined the Urban Land Tax Brackets of Beijing Municipality, which is hereby printed and distributed to you, and the relevant matters are simultaneously notified as follows, please implement them accordingly.I. As for a piece of land located within two or more land grades, the land tax grade shall be the higher bracket (the higher tax rate) according to the principle of conforming to the highest.II. As for a piece of land located at the outer flank of the border section, the land tax bracket shall be the higher one (the higher tax rate).III. Beijing Local Taxation Bureau will adjust the urban land tax bracket of Beijing Municipality at real time according to the adjustment of the grade scope of benchmark land prices of Beijing Municipality.IV. In case any bureau encounters any problem concerning the land tax grade in the actual implementation, and any adjustment needs to be made, it shall promptly report such problem to Beijing Local Taxation Bureau, and Beijing Local Taxation Bureau will issue a separate document for decision.V. This Notice shall come into force as of January 1, 2007. The former Notice of Beijing Local Taxation Bureau on Adjusting the Urban Land Use Tax for Some Land Grades of Beijing Municipality (No. 204 [2001] of Beijing Local Taxation Bureau) and the former Notice of Beijing Local Taxation Bureau on Partly Adjusting the Urban Land Use Tax Brackets (No. 139 [2004] of Beijing Local Taxation Bureau) shall be simultaneously repealed.June 4, 2007Urban Land Tax Grade Scope of Beijing MunicipalityFirst-class Land:Fuxingmen North Street – Fuchengmen South Street – Fuchengmennei Street–Xisi East Street –Xi’anmen Street –Wenjin Street –Jingshan Front Street –Wusi Street –Dongsi West Street–Chaoyangmennei Street –Chaoyangmenwai Street –Guangdong Shop North Street –Middle Section of East Third Ring Road –Chaoyang Road –Dawang West Road –Jianguo Road –Jianguomenwai Street – Jianguomennei Street –Chang’an East Street –Chang’an West Street –Fuxingmennei Street– Fuxingmen North Street; the enclosed areas and the outer flank of border roads.Second-class Land:1. Dongzhimenwai Xiejie –North Section of East Third Ring Road –Liangmaqiao Road, Maizidian Street – Agriculture Exhibition North Road– North Section of East Third Ring Road –Chaoyang North Road – West Flank of West Section of East Fourth Ring Road – Tonghui River –Dongbian Gate – Congwenmen East Street – Congwenmen West Street – Qianmen East Street –Qianmen West Road –Xuanwumen East Street –Xuanwumen West Street –Lianhuachi East Road – Yangfangdian Road – Fuxing Road – Liulinguan Road– Yuyuantan South Road – Sanlihe Road – Xizhimenwai Street –Zhongguancun South Street –West Section of North Third Ring Road – Suzhou Street – West Section of North Fourth Ring Road – Kexueyuan South Road – West Section of North Third Ring Road –Zhongguancun South Street –Xizhimenwai Street –Deshengmen West Street – Deshengmen North Street – Andingmen West Street – Andingmen East Street – Dongzhimen North Street – Dongzhimenwai Xiejie; the enclosed areas and the outer flank of border roads.2. Middle Section of North Fourth Ring Road – Beichen East Road – Datun Road – Beiyuan Road –Middle Section of North Fourth Ring Road; the enclosed areas and the outer flank of border roads.3. Area of Beijiing West Railway Station: Beifengwo South Road –Guanglian Road –North Boundary of Lianhuachi Park –West Part of Middle Section of West Third Ring Road –Lianhuachi East Road – Beifengwo South Road; the enclosed areas.4. Xizhimenwai of the Administrative Area of Zhanlan Road Sub-district Office.Third-class Land:North Section of West Third Ring Road –Changchunqiao Road – Wanliu East Road – Wanquanhe Road – West Section of North Fourth Ring Road – Zhongguancun North Street – Chengfu Road –Zhongguancun East Street (North Section of Chengfu Road) – Light Railway – West Section of North Fourth Ring Road – Middle Section of North Fourth Ring Road – Beichen West Road –Kehui Road –Kehui East Road – Xiaoying Road and North Road Extension –East Section of North Fourth Ring Road – Anding Road – East Section of North Third Ring Road – North Section of East Third Ring Road – Xiaoyun Road – Tianze Road – Liangmaqiao Road – Zaoying Road –West Road of Chaoyang Park – South Road of Chaoyang Park – West Flank of Middle Section ofEast Fourth Ring Road –Guangqu Road –Middle Section of East Third Ring Road –South Section of East Third Ring Road –Zuo’an Road –Zuo’anmen Binhe West Road – Guangqumen Binhe Road –You’anmen Binhe West Road –Lize Road –South Section of West Third Ring Road – Middle Section of West Third Ring Road – North Section of West Third Ring Road; the enclosed areas other than those of the first-second class as well as the outer flank of border roads.Fourth-class Land:1. North Section of West Fourth Ring Road –West Section of North Fourth Ring Road –Wanquanhe Road – Yiheyuan Road – Qinghua West Road – Zhongguancun North Street – North Boundary of Tsinghua Campus – Light Railway – Tsinghua East Road – Lincui Road – Fifth Ring Road – Anli Road – Kehui Road – Xindian Road – Guanzhuang Road – East Section of North Fourth Ring Road –North Section of East Fourth Ring Road –Middle Section of East Fourth Ring Road – Chaoyang Road – Gaobeidian North Road – Tonghui River – Middle Section of East Fourth Ring Road –South Section of East Fourth Ring Road –Songyu South Road–Dawang West Road, South Extension – Zhoujiazhuang Road – East Section of South Third Ring Road –Middle Section of South Third Ring Road – West Section of South Third Ring Road – Fengtai North Road –South Section of West Fourth Ring Road –Middle Section of West Fourth Ring Road – North Section of West Fourth Ring Road; the enclosed areas other than those of the first up to third class as well as the outer flank of border roads.2. Administrative Area of Feingtai Sub-district Office.3. Administrative Areas of Wangjing and Jiuxianqiao Sub-district Offices.4. Shangdi Information Industry Base and national software parks.5. Administrative Areas of Bajiao Sub-district Office and Lugu Community in Shijingshan District.Fifth-class Land:1. Areas other than those of the first up to fourth class in Chaoyang, Haidian, Fengtai and Shijingshan.2. Beijing Economic–Technological Development Area.Sixth-class Land:Areas other than those of the first up to fifth classes in the downtown.。

北京市实施《城镇土地使用税暂行条例》办法

北京市实施《中华人民共和国城镇土地使用税暂行条例》办法(修正)北京市实施《中华人民共和国城镇土地使用税暂行条例》办法(修正)北京市人民政府1988年12月31日发布根据1998年6月12日北京市人民政府令第6号北京市人民政府关于修改《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》有关条款的决定进行修正第一条根据《中华人民共和国城镇土地使用税暂行条例》(以下简称《条例》)的规定, 结合本市实际情况, 制定本办法。

第二条凡在本市城区、近郊区行政区域内, 远郊区的区、县政府所在地(县城)和建制镇、工矿区使用土地的单位和个人, 除国家和本市另有规定者外,均应全面执行《条例》和本办法, 缴纳城镇土地使用税 (以下简称土地使用税)。

第三条土地使用税以纳税人实际占用的土地面积为计税依据, 依照本办法规定的税额计算征收。

在本市进行土地测量前, 对纳税人缴纳土地使用税的计税依据按以下办法确定: 凡持有城市规划管理机关或土地管理机关核发的用地许可证件的, 以许可证确定的土地占用面积为计税依据; 无城市规划管理机关或土地管理机关核发的用地许可证件的, 暂以纳税人据实申报并经税务机关审查核实的土地占用面积为计税依据。

待土地测量后, 再根据土地管理机关提供的测量结果复查核定土地占用面积, 调整应纳税额。

第四条根据市政建设状况、经济繁荣程度等条件, 将本市城镇土地划分为六级 (分级范围见附件)。

各级土地税额标准:一级土地每平方米年税额7元;二级土地每平方米年税额5元;三级土地每平方米年税额4元;四级土地每平方米年税额3元;五级土地每平方米年税额1元;六级土地每平方米年税额0.5元。

市税务局可根据市政建设的发展和经济繁荣程度的变化, 调整部分街道、地区征收土地使用税的具体范围和土地纳税等级。

第五条在《条例》第六条第㈠、㈡、㈢项规定免缴土地使用税的土地范围内, 以出租房屋或经营企业获得经济收入的用地, 应按本办法的规定缴纳土地使用税。

北京土地使用税标准是怎样的?

北京⼟地使⽤税标准是怎样的?第四条修改为“本市⼟地使⽤税的纳税等级划分为六级,每平⽅⽶年税额如⼀级⼟地30元⼆级⼟地24元。

三级⼟地18元。

四级⼟地12元五级⼟地3元。

六级⼟地1、5元。

由北京市地⽅税务机关参照北京市出让国有⼟地使⽤权基准。

我国《》规定,对于不动产的转移⼀般都是“地随房⾛”。

⼀栋房屋中包含了两种权利⼀种是对房屋的所有权,⼀种是对⼟地的使⽤权。

因⽽对于⼟地所收取的税收⽅式有两种,⼀种是房屋税,⼀种是。

那么⼟地使⽤税标准是怎么样呢?以下我们就对相关规定进⾏了解。

⼀、2016-2017北京⼟地使⽤税计税依据(⼀)、根据《中华⼈民共和国城镇⼟地使⽤税暂⾏条例》(中华⼈民共和国国务院令第483号公布)第三条规定:“⼟地使⽤税以纳税⼈实际占⽤的⼟地⾯积为计税依据,依照规定税额计算征收。

前款⼟地占⽤⾯积的组织测量⼯作,由省、⾃治区、直辖市⼈民政府根据实际情况确定。

”(⼆)、根据《国家税务局关于检发《关于⼟地使⽤税若⼲具体问题的解释和暂⾏规定》的通知》((1988)国税地字第15号)⽂件规定:“六、关于纳税⼈实际占⽤的⼟地⾯积的确定,纳税⼈实际占⽤的⼟地⾯积,是指由省、⾃治区、直辖市⼈民政府确定的单位组织测定的⼟地⾯积。

尚未组织测量,但纳税⼈持有政府部门核发的书的,以证书确认的⼟地⾯积为准;尚未核发⼟地使⽤证书的,应由纳税⼈据实申报⼟地⾯积。

”北京市地⽅税务局:根据《北京市⼈民政府关于修改北京市实施中华⼈民共和国城镇⼟地使⽤税暂⾏条例办法的决定》(北京市⼈民政府令第188号)规定:“第三条⼟地使⽤税以纳税⼈实际占⽤的⼟地⾯积为计税依据,依照本办定的税额计算征收。

占⽤的⼟地⾯积按建设⽤地规划许可证或者⼟地权属⽂件的⼟地占⽤⾯积确定;没有建设⽤地规划许可证或者⼟地权属⽂件的,以纳税⼈据实申报并经地⽅税务机关核实的⼟地占⽤⾯积确定。

第四条本市⼟地使⽤税的纳税等级划分为六级,每平⽅⽶年税额如下:⼀级⼟地30元;⼆级⼟地24元;三级⼟地18元;四级⼟地12元;五级⼟地3元;六级⼟地1.5元。

北京市土地等级划分

附件3北京市土地等级划分(商业金融娱乐公寓写字楼用途)一级区南河沿大街——东安门大街——金鱼胡同——东单北大街——东长安街——南河沿大街所围的王府井地区,及繁华边界路段的外侧;建国门内大街,西长安街,复兴门内大街,西单北大街等街道两侧的地区。

二级区前门东大街——崇文门西大街——崇文门东大街——通惠河北岸——东三环中路——光华路——日坛路——朝阳门外大街——朝阳门内大街——东四西大街——五四大街——景山前街——文津街——西安门大街——阜成门内大街——阜成门南大街——月坛南街——三里河路南段——西二环护城河引水渠——宣武门西大街——宣武门东大街——前门西大街——前门东大街,所围地区内除一级地价区外的地区,及繁华边界路段的外侧地区;阜成门外大街东段(展览馆路口以东),朝阳门外大街西段(东大桥路口以西),前门大街北段(珠市口以北),崇外大街北段(磁器口以北),东三环北路等街道两侧的地区。

三级区广渠门内大街——广渠门北滨河路——东郊铁路线——东三环中路——建国路——针织路——金台西路——团结湖路——农展馆东侧路——规划麦子店街及其北延路——机场高速路——北三环东路东段——西坝河南路——北二环路——西直门外大街——三里河路北段——阜成路——玉渊潭引水渠——翠微路——西三环中路南段——广安路——广安门外大街——广安门内大街——骡马市大街——珠市口西大街——珠市口东大街——广渠门内大街,所围地区初一二级地价区外的地区,及繁华边界路段的外侧;安定门外大街,北三环中路(安贞桥至马甸桥段),海淀路(四通桥至中关村路口段),海淀大街,崇外大街南段,前门大街南段,天桥南大街等街道两侧的地区。

四级区南二环路——左安路—东三环南路——百子湾路——西大望路——金台路——规划农展馆南路东段——规划东四环路——四元桥——机场高速路——北三环东路外侧小路——土城遗址南侧路——安定路——安翔北路——昌平路——土城河西段——学院路南段——北三环西路东段——双榆树街——中关村南路——中关村路——海淀路——苏州街——西三环北路——阜成路——万寿路——莲花河——西三环中路——广安路——广安门外大街——广安门火车站铁路线——鸭子桥路——西二环南段——南二环路,所围地区除一、二、三级地价区外的地区,及繁华边界路段的外侧地区;丰台镇中心地区;石景山中心地区。

北京城镇土地使用税如何计算?

北京城镇⼟地使⽤税如何计算?北京市城镇⼟地使⽤税的六个纳税等级具体为:每平⽅⽶年纳税额⼀级⼟地30元、⼆级⼟地24元、三级⼟地18元、四级⼟地12元、五级⼟地3元、六级⼟地1、5元。

谈起城镇,可能⼤众都不太明⽩。

城镇⼟地使⽤税其实是⼀种以⼟地为征税对象的资源税,全国各地都要征收,但是具体的征收标准是根据各地实际情况来制定的。

那么在我们⼨⼟⼨⾦的⾸都,城镇⼟地使⽤税如何计算呢?接下来我们就来了解下。

⼀、城镇⼟地使⽤税的征收前提现⾏《中华⼈民共和国城镇⼟地使⽤税暂⾏条例》规定:在城市、县城、建制镇、⼯矿区范围内使⽤⼟地的单位和个⼈,为城镇⼟地使⽤税(以下简称⼟地使⽤税)的纳税义务⼈(以下简称纳税⼈),应当依照本条例的规定缴纳⼟地使⽤税。

纳税义务⼈1.拥有的单位和个⼈是纳税⼈。

2.拥有⼟地使⽤权的单位和个⼈不在⼟地所在地的,其⼟地的实际使⽤⼈和代管⼈为纳税⼈。

3.⼟地使⽤权未确定的或权属纠纷未解决的,其实际使⽤⼈为纳税⼈;4.⼟地使⽤权共有的,共有各⽅都是纳税⼈,由共有各⽅分别纳税例如:⼏个单位共有⼀块⼟地使⽤权,⼀⽅占60%,另两⽅各占20%,如果算出的税额为100万,则分别按60、20、20的数额负担⼟地使⽤税。

征税范围城市、县城、建制镇和⼯矿区的国家所有、集体所有的⼟地。

从2007年7⽉1⽇起,外商投资企业、外国企业和在华机构的⽤地也要征收城镇⼟地使⽤税。

城镇⼟地使⽤税的特点1.对占⽤⼟地的⾏为征税2.征税对象是⼟地3.征税范围有所限定4.实⾏差别幅度税额。

⼆、北京市城镇⼟地使⽤税的计算⽅式北京市⼟地使⽤税的征税范围为北京市城区、近郊区⾏政区域内,远郊区的区、县政府所在地(县城)和建制镇、⼯矿区。

城区、近郊区、县城、建制镇⾥的范围,均以北京市⼈民政府确定的⾏政区划为依据。

根据北京市政建设、状况、经济繁荣程度等条件,北京市城镇⼟地使⽤税等级分为六级,⾃2007年1⽉1⽇起每平⽅⽶各级⼟地税标准为:⼀级⼟地30元;⼆级⼟地24元;三级⼟地18元;四级⼟地12元;五级⼟地3元;六级⼟地1.5元。

标题北京市财政局 北京市地方税务局关于调整我市资源税税

标题:北京市财政局北京市地方税务局关于调整我市资源税税率的通知文号:京财税[2016]1130号被转发文件标题:财政部国家税务总局关于全面推进资源税改革的通知、财政部国家税务总局关于推进资源税改革具体政策的通知被转发文件文号:财税[2016]53号、财税[2016]54号单位:北京市财政局北京市地方税务局法律级次:税收规范性文件有关规费:税收优惠:征收管理:法律救济:税种:资源税公布日期:2016-06-30结束日期:实施日期:2016-07-01时效性:有效主题词:北京市财政局北京市地方税务局关于调整我市资源税税率的通知京财税[2016]1130号各区财政局、地方税务局,市地方税务局直属分局:根据《财政部国家税务总局关于全面推进资源税改革的通知》(财税[2016]53号)和《财政部国家税务总局关于资源税改革具体政策问题的通知》(财税[2016]54号)精神,经市政府批准和财政部、国家税务总局核准备案,我市自2016年7月1日起实施资源税改革,现对我市资源税适用税率等事项明确如下:一、铁矿、石灰石、大理岩、叶蜡石、石英岩和矿泉水资源税均由从量计征调整为从价计征,其资源税适用税率分别为:铁矿3.5%;石灰石5%;大理岩5%;叶蜡石3%;石英岩8.5%;矿泉水4%。

其中,铁矿的征税对象为精矿,其余税目的征税对象为原矿。

二、地下热水继续从量计征,其中:一般用途地下热水资源税8.5元/立方米;特殊行业地下热水资源税30元/立方米。

特殊行业是指洗浴业、公共娱乐业。

对实行地热尾水回灌的,以扣除回灌量后的用量计征资源税;采取梯级利用地热进行采暖和洗浴、公共娱乐经营的,可按用途享受对应类别的税率标准;对无法分别计量,从高标准计征。

三、将矿产资源补偿费并入资源税,矿产资源补偿费降为零。

四、请跟踪了解资源税改革实施情况,对执行中出现的新情况、新问题及时反馈市财政局、市地方税务局。

附件:1.财政部、国家税务总局关于全面推进资源税改革的通知(财税[2016]53号)2.财政部、国家税务总局关于资源税改革具体政策问题的通知(财税[2016]54号)北京市财政局北京市地方税务局2016年6月30日财政部国家税务总局关于全面推进资源税改革的通知财税[2016]53号各省、自治区、直辖市、计划单列市人民政府,国务院各部委、各直属机构:根据党中央、国务院决策部署,为深化财税体制改革,促进资源节约集约利用,加快生态文明建设,现就全面推进资源税改革有关事项通知如下:一、资源税改革的指导思想、基本原则和主要目标(一)指导思想。

北京市财政局、北京市地方税务局关于明确房产税、城镇土地使用税、城市房地产税有关政策和征管问题的通知

北京市财政局、北京市地方税务局关于明确房产税、城镇土地使用税、城市房地产税有关政策和征管问题的通知文章属性•【制定机关】北京市财政局,北京市地方税务局•【公布日期】2000.10.13•【字号】京财税[2000]1718号•【施行日期】2000.10.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房产税,耕地占用税,其他税种,税收征管正文北京市财政局、北京市地方税务局关于明确房产税、城镇土地使用税、城市房地产税有关政策和征管问题的通知(京财税〔2000〕1718号)各区县财政局、地方税务局、市地方税务局各直属分局:在最近税收征管过程中,反映出许多房产税、城镇土地使用税、城市房地产税的政策和征管问题。

为保证三税政策的贯彻执行和税源普查工作的顺利开展,现将有关政策和征管问题进一步明确如下,请依照执行。

一、关于企业无原值房产计税依据的确定问题。

对于企业无房产原值或房产原值明显偏低,且属1995年以前建造的房屋,仍按(87)市税三字第334号文件规定房屋估价标准执行;1995年(含1995年)以后建造的房屋,企业自建房暂按下列房屋估价标准执行:钢结构、钢混结构的按每平方米1500元计算;砖混结构按每平米1100元计算;砖木结构、其他结构按每平米500元计算。

对于企业外购无房产原值或房产原值明显偏低的房屋,由主管地方税务机关参照同类房产核定。

以上房价是按余值计算的,均不再减除30%。

城市房地产税比照此规定办理。

二、关于出租房屋租金收入的确定问题。

纳税人出租房屋,作为房产税计税依据的租金收入,是指出租方向承租方收取的所有收入,不包括能够单独计算,并上交有关部门的水、电费用等。

三、关于房屋附属设备的确定问题根据(87)市税三字第334号文件“房产原值应包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施”的规定精神,对于制冷供暖系统、消防系统、监视系统、电子防盗系统、闭路电视和有线电视系统等设施,应一并计入房产原值计算缴纳的房产税或城市房地产税。

北京市地税局关于印发《土地增值税纳税指南》的通知

北京市地税局关于印发《土地增值税纳税指南》的通知文章属性•【制定机关】北京市地方税务局•【公布日期】1996.06.07•【字号】京地税二[1996]251号•【施行日期】1996.06.07•【效力等级】地方规范性文件•【时效性】部分失效•【主题分类】土地增值税正文北京市地税局关于印发《土地增值税纳税指南》的通知(京地税二[1996]251号)各区、县地税局、各分局,市局各处室、直属单位:为搞好本市贯彻开征土地增值税工作,市局根据《中华人民共和国土地增值税暂行条例》及其实施细则等有关文件编写了《土地增值税纳税指南》,现印发给你们,请你们采取各种形式向纳税单位和个人宣传,使纳税人切实掌握和熟悉土地增值税的政策法规和征管规程,增强纳税人依照规范的征管程序依法纳税的观念。

一九九六年六月七日土地增值税纳税指南一、问:什么是土地增值税?答:土地增值税是以纳税人转让国有土地使用权、地上的建筑物及其附着物所取得的增值额为征税对象,按照规定的税率计征的一种税。

国务院在1993年12月13日发布了《中华人民共和国土地增值税暂行条例》(以下简称《条例》),财政部于1995年1月27日公布了《中华人民共和国土地增值税暂行条例实施细则》(以下简称《细则》),土地增值税从1994年1月1日起在全国开征。

本市自《细则》公布之日起实施土地增值税。

二、问:土地增值税的征税范围是什么?答:转让国有土地使用权、地上的建筑物及其附着物,并取得收入的行为,都是土地增值税的征税范围。

具体讲:1、对转让土地使用权的,只对转让国有土地使用权的行为征税,转让集体土地使用权的行为没有纳入征税范围。

这是因为根据《中华人民共和国土地管理法》的规定,集体土地未经国家征用的不得转让。

因此,转让集体土地是违法行为,所以不能纳入征税范围。

2、转让房地产的,只对转让后取得的增值收入征税,虽然发生转让房地产行为,但没有增值收入,如:通过继承、赠与等无偿转让房地产的行为不在土地增值税的征税范围。

北京市城镇土地纳税等级

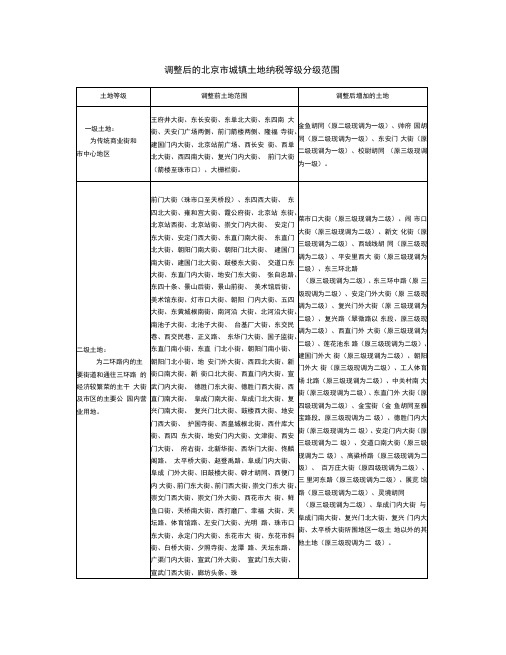

调整后的北京市城镇土地纳税等级分级范围土地等级调整前土地范围调整后增加的土地一级土地:为传统商业街和市中心地区王府井大街、东长安街、东单北大街、东四南大街、天安门广场两侧、前门箭楼两侧、隆福寺街、建国门内大街、北京站前广场、西长安街、西单北大街、西四南大街、复兴门内大街、前门大街(箭楼至珠市口)、大栅栏街。

金鱼胡同(原二级现调为一级)、帅府园胡同(原二级现调为一级)、东安门大街(原二级现调为一级)、校尉胡同(原三级现调为一级)。

二级土地:为二环路内的主要街道和通往三环路的经济较繁荣的主干大街及市区的主要公园内营业用地。

前门大街(珠市口至天桥段)、东四西大街、东四北大街、雍和宫大街、霞公府街、北京站东街、北京站西街、北京站街、崇文门内大街、安定门东大街、安定门西大街、东直门南大街、东直门北大街、朝阳门南大街、朝阳门北大街、建国门南大街、建国门北大街、鼓楼东大街、交道口东大街、东直门内大街、地安门东大街、张自忠路、东四十条、景山后街、景山前街、美术馆后街、美术馆东街、灯市口大街、朝阳门内大街、五四大街、东黄城根南街、南河沿大街、北河沿大街、南池子大街、北池子大街、台基厂大街、东交民巷、西交民巷、正义路、东华门大街、国子监街、东直门南小街、东直门北小街、朝阳门南小街、朝阳门北小街、地安门外大街、西四北大街、新街口南大街、新街口北大街、西直门内大街、宣武门内大街、德胜门东大街、德胜门西大街、西直门南大街、阜成门南大街、阜成门北大街、复兴门南大街、复兴门北大街、鼓楼西大街、地安门西大街、护国寺街、西皇城根北街、西什库大街、西四东大街、地安门内大街、文津街、西安门大街、府右街、北新华街、西华门大街、佟麟阁路、太平桥大街、赵登禹路、阜成门内大街、阜成门外大街、旧鼓楼大街、辟才胡同、西便门内大街、前门东大街、前门西大街、崇文门东大街、崇文门西大街、崇文门外大街、西花市大街、鲜鱼口街、天桥南大街、西打磨厂、幸福大街、天坛路、体育馆路、左安门大街、光明路、珠市口东大街、永定门内大街、东花市大街、东花市斜街、白桥大街、夕照寺街、龙潭路、天坛东路、广渠门内大街、宣武门外大街、宣武门东大街、宣武门西大街、廊坊头条、珠菜市口大街(原三级现调为二级)、闹市口大街(原三级现调为二级)、新文化街(原三级现调为二级)、西绒线胡同(原三级现调为二级)、平安里西大街(原三级现调为二级)、东三环北路(原三级现调为二级)、东三环中路(原三级现调为二级)、安定门外大街(原三级现调为二级)、复兴门外大街(原三级现调为二级)、复兴路(翠微路以东段、原三级现调为二级)、西直门外大街(原三级现调为二级)、莲花池东路(原三级现调为二级)、建国门外大街(原三级现调为二级)、朝阳门外大街(原三级现调为二级)、工人体育场北路(原三级现调为二级)、中关村南大街(原三级现调为二级)、东直门外大街(原四级现调为二级)、金宝街(金鱼胡同至雅宝路段,原三级现调为二级)、德胜门内大街(原三级现调为二级)、安定门内大街(原三级现调为二级)、交道口南大街(原三级现调为二级)、高粱桥路(原三级现调为二级)、百万庄大街(原四级现调为二级)、三里河东路(原三级现调为二级)、展览馆路(原三级现调为二级)、灵境胡同(原三级现调为二级)、阜成门内大街与阜成门南大街、复兴门北大街、复兴门内大街、太平桥大街所围地区一级土地以外的其他土地(原三级现调为二级)。

北京市土地等级划分(普通商服,普...

北京市土地等级划分(普通商服,普...附件4北京市土地等级划分(普通商服、普通办公普通住宅、工业交通仓储、科学教育文化卫生体育、种植养殖业用地)一级区西单北大街——宣武门内大街——宣武门东大街——前门西大街——前门东大街——崇文门西大街——崇文门内大街——东单北大街——东四南大街——东四北大街南段——张自忠路——地安门东大街——地安门西大街——西四北大街——西单北大街——,所围地区及繁华边界路段外侧地区。

二级区广安门内大街——骡马市大街——珠市口西大街——珠市口东大街——广渠门内大街——广渠门北滨河路——通惠河——东大桥路的南延路——东大桥路——工人体育场东路——新东路——东直门外斜街——东直门北大街——北二环路——西直门外大街——展览馆路——阜成门外大街西段——三里河路——西二环护城河引水渠——广安门北滨河路——广安门内大街,所围地区除一级区外的地区,及繁华边界路段外侧。

三级区南二环路——广渠门南滨河路——广渠门北滨河路——东郊铁路线——东三环中路——东三环北路——北三环东路——北三环中路——蓟门桥——西土成路——学院南路——白石桥路——紫竹院路——西三环北路南段——玉渊潭引水渠——万寿寺路——莲花河——丰台北路东段——南二环路,所围地区除一、二级区外的地区,及繁华边界路段外侧;方庄居住小区。

四级区南三环中路——南三环东路——东三环南路——南磨房路——西大望路——金台路及其北延路——水碓公园东侧路及其北延路——机场高速路——北三环东路外侧规划太阳宫路——和平里铁路线——北四环东路——北苑路——惠忠路——北辰路——北四环中路——中关村路——海淀路——苏州街——西三环北路——紫竹院引水渠——蓝靛厂路——阜成路——五棵松路——莲花河——西三环中路——广安路——广安门外大街——马连道路及其南延规划路——丰台北路——凉水河——南三环中路,所围地区除一至三级区外的地区,及繁华边界路段外侧地区。

五级区规划东四环路——亮马桥路东段——酒仙桥路——机场高速路——四元桥——北四环东路——北小营路——北苑路——大屯路——清华东路——清华大学北侧路——颐和园路——昆明湖路——昆明湖南路——五颗松路——田村路——玉泉路——莲花河——丰台路——京石高速路——程庄路——丰台铁路线——南三环西路——马家堡路——角门路——大红门西路——凉水河中段——南顶路西段——宋庄路——南三环东路——周庄路——小武基路——规划东四环路,所围地区除一至四级区外的地区;石景山中心区。

城镇土地使用税的计算方法

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

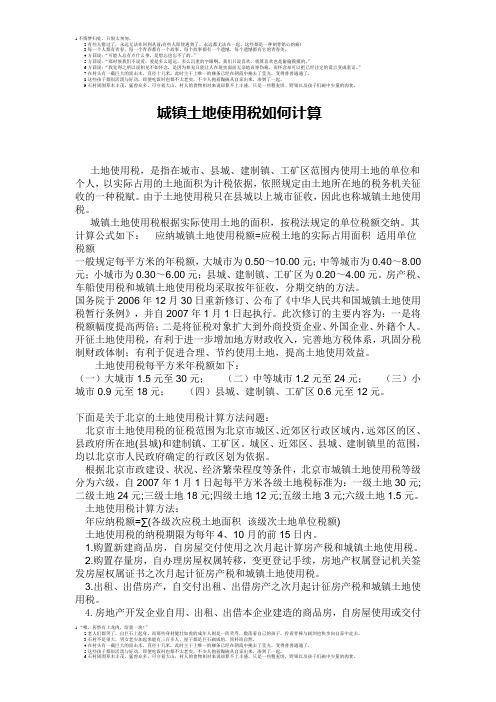

城镇土地使用税如何计算土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。

由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。

其计算公式如下:应纳城镇土地使用税额=应税土地的实际占用面积×适用单位税额一般规定每平方米的年税额,大城市为0.50~10.00元;中等城市为0.40~8.00元;小城市为0.30~6.00元;县城、建制镇、工矿区为0.20~4.00元。

房产税、车船使用税和城镇土地使用税均采取按年征收,分期交纳的方法。

国务院于2006年12月30日重新修订、公布了《中华人民共和国城镇土地使用税暂行条例》,并自2007年1月1日起执行。

此次修订的主要内容为:一是将税额幅度提高两倍;二是将征税对象扩大到外商投资企业、外国企业、外籍个人。

开征土地使用税,有利于进一步增加地方财政收入,完善地方税体系,巩固分税制财政体制;有利于促进合理、节约使用土地,提高土地使用效益。

土地使用税每平方米年税额如下:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工矿区0.6元至12元。

市地税局关于调整城镇土地使用税土地征税等级的通知

市地税局关于调整城镇土地使用税土地征税等级的通知各区地税局,市局直属征收管理局、稽查局,市局机关各处室:根据《市人民政府关于调整城镇土地使用税土地征税等级的通知》(武政[2008]30号)规定,“今后,我市市区和远城区土地综合用地级别或商业用地级别若有调整,国土、规划、测绘管理部门应及时向同级地方税务部门提供相关资料,积极配合地方税务部门按新调整的土地级别征收土地使用税,政府不再另行发文。

”和《市人民政府关于实施武汉市2011年土地级别与基准地价标准的通知》(武政[2011]51号)的精神神农百草膏,经研究,现将我市城镇土地使用税(以下简称土地使用税)土地征税等级调整及有关问题通知如下:一、我市中心城区及武汉东湖新技术开发区、武汉经济技术开发区(武汉出口加工区)土地使用税征税等级按照《市人民政府关于实施武汉市2011年土地级别与基准地价标准的通知》(武政[2011]51号)公布的《武汉市201神农百草膏第二代1年综合用地级别图》(附件1)及《武汉市2011年市区综合用地级别边界描述》(附件2)的范围征收。

二、远城区土地、划归武汉东湖新技术开发区和武汉经济技术开发区(武汉出口加工区)托管的远城区土地(纳入市区综合用地级别范围和远城区征税等级的除外),其土地使用税征收仍按《市人民政府关于调整城镇土地使用税土地征税等级的通知》(武政[2008]30号)规定执行。

各局应根据经济发展和城市建设状况适时对土地使用税征税等级进行调整。

本次调整于2011年12月底前制发文件上报税政三处。

三、新的土地使用五子衍宗丸税土地征税等级标准,自2012年1月1日起施行。

四、相关工作要求(一)统一思想,提高认识此次土地使用税土地征税等级标准的调整工作,是国家加强土地宏观调控、促进节约利用土地、提高土地利用效益的客观需要,也是强化政府对城市地价和土地市场的管理,促进全市土地市场持续健康发展的重要举措。

因此,各单位要高度重视,制定具体工作措施,明确分工,衔接到位,确保土地使用税征税等级调整工作的顺利实施。

北京市地方税务局关于调整北京市城镇土地使用税部分土地等级范围的通知

北京市地方税务局关于调整北京市城镇土地使用税部分土地

等级范围的通知

【法规类别】城镇土地使用税

【发文字号】京地税地[2001]204号

【发布部门】北京市地方税务局

【发布日期】2001.01.01

【实施日期】2001.01.01

【时效性】失效

【效力级别】地方规范性文件

【失效依据】本篇法规已被《北京市地方税务局关于印发<北京市城镇土地纳税等级分级范围>的通知》(发布日期:2007年6月4日实施日期:2007年1月1日)废止

北京市地方税务局关于调整北京市城镇

土地使用税部分土地等级范围的通知

(京地税地[2001]204号2001年1月1日)

各区、县地方税务局、各分局:

为促进纳税人合理利用城镇土地,调节土地级差收入,提高土地使用效益,根据《北京市实施〈中华人民共和国城镇土地使用税暂行条例〉办法》第

1 / 1。

北京市地方税务局关于修订土地增值税纳税申报表的公告(2016)

北京市地方税务局关于修订土地增值税纳税申报表的公告(2016)【法规类别】土地增值税【发文字号】北京市地方税务局公告2016年第12号【发布部门】北京市地方税务局【发布日期】2016.08.09【实施日期】2016.08.09【时效性】现行有效【效力级别】地方规范性文件北京市地方税务局关于修订土地增值税纳税申报表的公告(北京市地方税务局公告2016年第12号)为加强土地增值税规范化管理,国家税务总局于2016年7月印发了《国家税务总局关于修订土地增值税纳税申报表的通知》(税总函〔2016〕309号),对土地增值税纳税申报表进行了修订。

现将相关报表修订情况予以公告,并做出以下规定:从事房地产开发的纳税人,应在取得土地使用权并获得房地产开发项目开工许可后,根据税务机关确定的时间,向主管税务机关报送《土地增值税项目登记表》,并在每次转让(预售)房地产时,依次填报相应内容。

本公告自发布之日起执行,下列文件内容同时废止:《北京市地方税务局关于加强房地产开发项目土地增值税管理若干问题的通知》(京地税地〔2009〕105号)中的《土地增值税项目登记表》;《北京市地方税务局关于发布财产和行为税纳税申报表及有关事项的公告》(2015年第7号)中的《土地增值税申报表》(一)、《土地增值税申报表》(二)、《土地增值税申报表》(三);《北京市地方税务局关于发布<北京市地方税务局土地增值税清算管理规程>的公告》(2016年第7号)第七条。

特此公告。

附件:土地增值税纳税申报表(修订版)北京市地方税务局2016年8月9日附件土地增值税纳税申报表(修订版)土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人识别号:纳税人名称:填表日期:年月日金额单位:元至角分;面积单位:平方米中华人民共和国土地增值税暂行条例填表说明:1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京市城镇土地使用税2016年土地纳税等级分

级公布

房天下北京二手房网 2015-12-09 16:51:00 来源:搜房网房天下 |

分享

[提要]市地税局于近日下发了2016年起北京市城镇土地纳税等级分级范围,这直接影响了城镇土地使用税税额。

目前个人自住房屋及出租住房均不用缴纳城镇土地使用税,这与企业购房相比成本要低,个人购房者不妨看看北京二手房抓紧入手。

市地税局于近日下发了《关于调整北京市城镇土地纳税等级分级范围的公告》,对基准地价办公用途土地级别范围,进行了重新确定,并于2016年1月1日起执行,由此,北京市城镇土地使用税税额相应调整。

城镇土地纳税等级与城镇土地使用税有何关系?

城镇土地使用税的应纳税额=应税面积×单位税额标准

城镇土地使用税的应税面积=纳税人房屋建筑面积÷房屋总建筑面积×总占地总面积

根据《北京市地方税务局关于印发〈北京市调整城镇土地使用税部分土地登记税额方案〉的通知》(京地税二[1995]398号)的规定:

一级土地每平方米年应纳税额10元;

二级土地每平方米年应纳税额8元;

三级土地每平方米年应纳税额6元;

四级土地每平方米年应纳税额4元;

五级土地每平方米年应纳税额1元;

六级土地每平方米年应纳税额0.5元。

城镇土地使用税应该何时交?

房地产的产权所有人取得房屋产权后,可能涉及城镇土地使用税,根据国税发【2003】89号《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》第二条规定:购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。

纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。

北京市城镇土地使用税全年税额分两次申报缴纳,申报纳税期限为每年4月1日至4月15日和10月1日至10月15日。

纳税人在每年4月、10月的前15日内将全年应纳税款分两次缴纳的,其税款所属期分别为财政年度的1至6月和7至12月。

也就是说,城镇土地使用税每年都要缴纳。

那么问题来了,个人购买二手房是否需要缴纳城镇土地使用税呢?

个人购买二手房是否需要缴纳城镇土地使用税?

市税三字[1989]56号《关于检发<关于土地使用税若干具体问题的解释和暂行规定>的通知》的通知中规定:对个人自有自住房屋占用的土地及院落暂不

征收土地使用税。

但对其出租(按房管部门房租调整改革前租金标准的除外)或营业用的房屋占地及院落,应按实际用地面积征收土地使用税。

而财税[2008]24号《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》第二条第三点规定,对个人出租住房,不区分用途,免征城镇土地使用税。

所以,个人自住房屋及出租住房均不用缴纳城镇土地使用税!(以企业名义购买二手房还是需要缴纳城镇土地使用税的)这与企业购房相比成本要低,个人购房者不妨看看以下二手房:

2016年起北京市城镇土地纳税等级分级范围房天下北京二手房网 2015-12-09 16:51:00 来源:搜房网房天下 |

分享

[提要]市地税局于近日下发了2016年起北京市城镇土地纳税等级分级范围,这直接影响了城镇土地使用税税额。

目前个人自住房屋及出租住房均不用缴纳城镇土地使用税,这与企业购房相比成本要低,个人购房者不妨看看北京二手房抓紧入手。

2016年起北京市城镇土地纳税等级分级范围

一级土地:

复兴门南大街—复兴门北大街—阜成门南大街—阜成门北大街—平安里西大街—地安门西大街—地安门东大街—张自忠路—东四十条—朝阳门北大街—

朝阳门外大街—朝阳北路—东三环中路—朝阳路—西大望路—建国路—东三环中路—通惠河—建国门南大街—崇文门东大街—崇文门西大街—前门东大街—前门西大街—宣武门东大街—宣武门西大街—复兴门南大街及所围地区。

二级土地:

1.西三环中路—西三环北路—万泉河路—北四环西路—中关村东路—皂君庙路—学院南路—新康路—五路通街—人定湖公园北侧—安德里北街—安定门外大街—和平里北街—西坝河南路—西坝河东路—太阳宫南街—霄云里南街北延至京密路—霄云里南街—天泽路—亮马桥路—朝阳公园路—朝阳公园南路—甜水园街—朝阳北路—东四环中路—通惠河—西大望路—京秦铁路—东三环中路—广渠门外大街—广渠门南滨河路—光明路—体育馆路—天坛路—天桥南大街—北纬路—南横东街—南横西街—枣林前街—广安门南滨河路—广安门北滨河路—莲花池东路—南蜂窝路—广莲路—莲花池公园北边界—西三环中路—莲花池东路—羊坊店路-复兴路—西三环中路及所围地区除一级地区外的地区。

2.北四环中路—北辰东路—大屯路—北苑路—北四环东路—北四环中路及所围地区。

三级土地:

万寿路—蓝靛厂南路—长春桥路—万柳东路—万泉河路—芙蓉北路—颐和园路—海淀路—中关村北大街—成府路—中关村东路—双清路—城铁十三号线—北四环中路—京藏高速公路—大屯路—北辰西路—科荟路—辛店路—小营路及北延长线—北四环东路—望京西路—阜通西大街—花家地街—将台路—酒仙

桥路—星火西路—石佛营路—十里堡路—朝阳路—京包铁路—京秦铁路—东四环中路—广渠路—西大望路—南磨房路—东三环南路—左安路—左安门西滨河路—方庄路—南三环东路—蒲黄榆路—永定门东滨河路—永定门西滨河路—右安门东滨河路—右安门西滨河路—丽泽路—西三环南路—西三环中路—莲花池西路—万寿路及所围地区除一、二级地区外的地区。

四级土地:

1.永定路—阜石路—西四环北路—北四环西路—昆明湖路—昆明湖东路—二龙闸路—颐和园路—清华西路—中关村北大街—荷清路—双清路—林业大学北路—石板房南路—京藏高速公路—北五环路—北苑路—辛店路—京承高速公路—北五环路—首都机场高速公路—酒仙桥路—万红路—酒仙桥东路—将台路—京包铁路—七棵树路—青年北路—青年路—朝阳路—高碑店北路—建国路—高碑店路—京秦铁路—双丰铁路—广渠路—东四环南路—京沪高速公路—龙爪树路—龙爪树三街—成仪路—横一条—石榴庄路—光彩路—时村路—临泓路—角门路—马家堡西路—嘉和路—镇国寺北街—京开高速公路—西三环南路—丰管路—东大街—丰台北路—西四环南路—西四环中路—莲石东路—永定路及所围地区除一至三级地区外的地区。

2.丰台街道办事处行政区域。

3.海淀上地信息产业基地、国家级软件园区。

4.石景山区八角街道办事处行政区域、鲁谷社区所辖行政区域。

五级土地:

1.朝阳、海淀、丰台、石景山区除一至四级土地以外的其他地区。

2.北京经济技术开发区。

六级土地:

市域范围内,除一至五级以外的其他地区。