易飞标准成本

易飞管理软件 cst成本计算子系统

工费用:设置成本参数采用『半成品投

入归上阶材料成本』时,回写下阶半成

品计算后之月平均成本栏位.

作业流程 6.自动生成工单工时

6.自动生成工单工时

选择生成方式 : 1.按生产记录生成:

作业流程

工单工艺之报工单(或移转单) 的使用人时或使用机时 2.按工单工艺标准工时生成: 移转单数量 X 各工艺站所订之标准工时 3.按产品工艺标准工时生成: 生产入库单数量 X 产品途程所创建之标准工时生成工 单工时信息 4.按实际产量当工时生成 入库单数量X工时底数

4.工单实际工时记录需正确。

(工单之有效工时)

基本信息创建 工艺管理子系统

1.明确落实执行成本计算或管制之相 关流程。(领料及退料之及时性管制) 2.工作中心设置须为可收集之成本中 心。 3.报工单机时人时填写需正确。

基本信息创建 会计总账子系统

1· 总账会计存货科目定义之检视。

2· 设定各存货交易之凭证开立模式。

2. 在制约量计算方式: 设置材料,人工和制 费在制约量的缺省计算公式. 3. 工资率及制费分摊率:采实际/标准 3. 联产品成本分摊方式: 设置联产品成本

的分摊方式.

4. 半成品投入归成上阶材料成本:如“Y”,半 成品成本全部归为其上阶主件的材料成本

作业流程 2.录入工单工时

五种工单工时录入或生成之方式

成本计算前检查 设 置 工 作 中 心 参 数

成本计算前检查

存货管理子系统

1.品号类别需对应存货科目。 2.基本信息之标准成本须录入。 3.非生产性之交易须于存货系统处理。 4.须选用合适的实际成本制(月加权,先进先出,分批认定)。

成本计算前检查

产品结构子系统

1.BOM 须正确。 2.建于BOM中之料件材料类型(直接 材料,间接材料,供应商供料,客户供料, 不发料)设置正确。

CST易飞生产成本

在制成本的计算逻辑

• (4).依实际投入工时计算(针对人工制费):

• 计算逻辑如下: • a. 计算工单生产一个单位所须耗用人工及制造费用: • (有工艺系统):每单位人工制费= (标准工时*单位人工)+(标准工时 *单位制费)/预计产量 • (无工艺系统):每单位人工制费=品号信息中的标准单位人工+标准 单位制费 • b.计算工单约当产量: • 约当产量=(本期投入人工+本期投入制费)/每单位人工制费 • c. 计算制令在制约量 • 在制约量=期初在制约量+约当产量-生产入库及托外进货. • 在制人工制费=在制约量*每单位人工制费 • 注: • 1>因工资率及制费分摊率可选择采标准或实际 ,制费分摊亦可采人时 、机时或人工,故其计算每单位人工制费时会随着所筛选条件不同而有 所差异: • 2>故采此方式计算人工制费在制约量时,其制令制程之标准工时必须输 入或者品号信息标准单位人工和标准单位制费要输入,若无输入则无 法计算在制约量,

• 成本流转:

• • • 领料成本: 借:生产成本-直接材料 贷:原材料

在制成本: 借:在制品 贷:生产成本-直接材料

生产成本-直接人工

• • • • • • 生产入库成本: 借:半成品 贷:生产成本-直接材料 生产成本-直接人工 生产成本-制造费用 生产成本-加工成本 生产成本-制造费用 结转人工费用: 借:生产成本-直接人工 生产成本-制造费用 贷:应付工资 制造费用

举例原材料c半成品b产品a要素本阶下阶合计材料0100100人工50050制费1200120总计2700270要素合计材料270人工20制费100总计390要素金额材料100人工50制费120总计270要素本阶下阶合计材料0100100人工205070制费100120220总计120270390逐步结转平行结转系统整体12成本计算系统会计系统工单工艺系统基本信息管理系统存货系统采购系统工单委外系统产品结构系统与其它子系统的关系成本计算工单成本更新产品入库单位成本领退料单工单工时委外进退货单人工成本制造费用加工成本材料成本存货成本计价成本计算或月底成本计价月加权平均单价即产品出库成本计算工单制造成本在制成本的计算逻辑1

易飞ERP月结和成本介绍

易飞ERP月结和成本介绍易飞ERP月结和成本介绍文件名易飞ERP月结和成本介绍适用对象CC内部人员、代理商、客户适用版本7.0以上适用性★★★★☆使用阶段全部目录:存货子系统月结处理 (2)月结流程图: (2)月结流程描述: (3)补充(二)月加权平均成本计算公式: (7)补充(三)几种特殊单据的单别设置 (8)补充(四)组合单和拆解单的成本计算(月底成本计价时起作用)(10)应收子系统月结 (11)应收子系统月结注意事项: (11)应付子系统月结 (12)应付子系统月结注意事项: (12)总账子系统月结 (13)总账子系统月结注意事项: (13)自动分录 (14)自动分录注意事项: (14)成本计算 (15)(一)成本计算前准备 (15)(二)成本计算子系统应用流程: (16)(三)成本计算后需检查之报表 (17)(四)产品成本分析表之成本核对方式(采半成品投入不归上阶材料成本) (17)存货子系统月结处理月结流程图:3.冻结账务 1.相关系统单据完整性检查(销售、采购、库存)4.存货盘点5.进货价差成本调整 2.重计现有库存6.月底成本计价(采购件)7.材料成本异常检查13.冻结账务 12.月底存货结转 11.自动调整库存 10. 拆解差异调整8. 生产成本计算 9. 解除账务冻结月结流程描述:1、相关子系统单据完整性检查(销售、采购、库存、生产)销售部门:应该检查系统中的销货单和销退单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行发货的客户订单,应作“指定结束”处理。

采购部门:应该检查系统中的进货单和退货单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

另外,对于不再执行进货的请购单和采购单,应作“指定结束”处理。

重点注意是否有进货单上进货价格为0的,为防止成本计算不准确,必须由采购员提供实际价格。

易飞弱点

1、易飞的财务和成本是弱项,因为他们改造适应大陆财务制度的时间比较晚。

2、易飞的系统设计很死,不够灵活。

程序上有很多小的漏洞,比如可超工单预计产量录入投产数量;库存为零的产品仍然可以录入领料单并保存,只有在审核时才提示无库存;转移单不能提供报工的功能;转移单、入库单填写字段繁多,影响工作效率;单身填写完成后,单头的数据可随意更改,不够严谨;权限管控不够细,比如,我只给某人A仓库的审核权,那么他对于其他仓库既没有审核权,也没有录入领料、入库单的权限了。

3、易飞也是神码不会再投入大量精力维护的一款产品了,所以即使有很多BUG,也属于设计架构层面的,很难去改。

4、MPS/MRP计算逻辑错误。

5、易飞ERP系统运行需要两种数据库,ERP使用MS SQL SERVER;而报表服务器需要使用PostgreSQL数据库.这的确是一个缺点,PostgreSQL是需要在linux下才能发挥效率的数据库。

6、易飞好像没有自定义自段。

7、1.系统管理问题1)易飞系统使用的是什么报表系统?用的是什么报表数据库?易飞的报表使用postgreSql数据库。

该软件目前很少有软件公司使用。

而且这种数据库软件本身有很多Bug,令神州数码自己的研发人员都在网上需求解决方法。

客户在升级软件时,经常由于postgreSql与windows操作系统冲突导致系统资源全部占用,无法打开易飞,只能将postgresql安装在另外的一台服务器上。

postgresql本身稳定性差,单独使用一个主机运行,如果网络不稳定,系统经常死机。

并且数据安全性得不到保障。

2)报表查询不方便报表设计完成后,不能预览的查询结果,必须数据库服务端反馈一个工作编号到客户端,客户通过工作编号再登录到另一系统“队列工作控制台”中才可以查询到报表的结果。

2.物流系统问题1)是否有库位管理系统(这对于仓库管理是必须的)?对库位管理要求科学、严格的企业不是十分适应。

不能对在库品进行硬分配。

易飞ERP高级成本计算

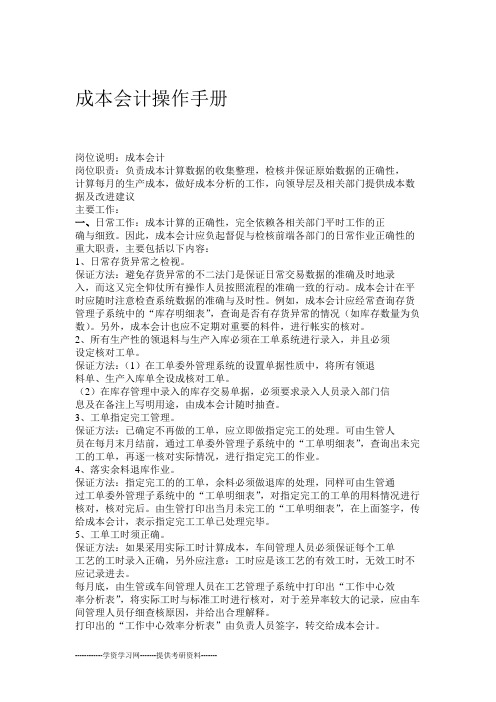

成本系统(一)成本参数设定1:成本分类方式使用时机:打印[直接原料明细表]时,会按照此处定义的分类显示2、半成品投入归成上阶材料成本成本计算时,若领用的下阶材料有半成品,其半成品的材料成本、人工和制费直接视为领用的材料成本;打勾分部步结转法,不然就是平行结转法。

3、材料在制约量⑴按实际投入材料成本计算计算步骤1、计算工单生产一单位所需耗用的材料每单位材料成本=(工单单身需领用量*月档单位成本)/工单的预计产量2、计算出工单的约单产量约当产量=工单实际领用材料金额/每单位材料成本3、计算出工单的在制约量在制约量=期初在制约量+约当产量-(生产入库量+委外进货量+报废量+破坏量)注意事项:a:领料超领太多时,造成在制约量高估计b:领料少领时,造成在制约量低估,若工单有入库则可能会呈现负数。

c:成会人员须定期检视工但用料的合理性或调整当期材料的在制约量d:此种方式计算出来的材料在制约量会比较接近实际⑵按投入套数计算(领料套数)适用对象:整批领料、制造前置时间短、领料日与投料日比较相近计算逻辑:期初在制约量+已领套数– (生产入库量+委外进货量-委外退货量+报废数量+破坏数量)⑶无在制约当产量当期投入材料成本全数分摊至当期入库数量适用于:当期投入当期完工者,或者在制成本非常低可以忽略不计4、人工制费在制约量⑴按实际投入材料成本计算适用成本要素中材料成本占极大部分,或标准成本无法收集者⑵按投入套数计算⑶无在制约量当期投入的人工及制费成本全数分摊至当期入库数量适用于:当期投入当期完工者⑷按实际投入工时计算有设定标准工时才可预估生产一单位产品的工时若无工时则需维护[录入品号信息]的[单位标准人工成本]与[单位标准制造费用],才可预估生产一单位产品的人工制费成本。

若公司有标准公司为依据,还需用考虑[工资率与制费分摊]标准:取[录入工作中心]的标准工资率及标准制费分摊率实际:取[录入工作中心成本]的单位人工及单位制费计算逻辑:半成品归上阶If 工艺管理子系统->录入工单工艺->标准工时<> 0 thenBeginIf 成本计算子系统->设置成本子系统参数->工资率与制费分摊依据= 标准then 标准:取[录入工作中心]的标准工资率及标准制费分摊率单位人工= [录入工作中心]的标准工资率单位制费= [录入工作中心]的标准制费分摊率Else实际:取[录入工作中心成本]的单位人工及单位制费单位人工= [录入工作中心成本]的单位人工单位制费= [录入工作中心成本]的单位制费If 基本信息子系统->录入工作中心->制费分摊依据= 人时Begin每单位人工制费=[(标准人时*单位人工)+(标准人时*单位制费)]/工单的预计产量End;If 基本信息子系统->录入工作中心->制费分摊依据= 机时Begin每单位人工制费=[(标准人时*单位人工)+(标准机时*单位制费)]/工单的预计产量End;If 基本信息子系统->录入工作中心->制费分摊依据= 人时Begin每单位人工制费=[(标准人时*单位人工)+(标准人时*单位人工*单位制费)]/工单的预计产量End;约当产量=(本期投入人工成本+本期投入制造费用)/每单位人工制费在制约量= 期初在制约量+约当产量-(生产入库量(委外进货量)+报废数量+破坏数量) End ElseBeginIf 产品结构子系统->录入产品工艺路线->标准工时<> 0 then计算原理同上ElseBegin必须输入存货管理子系统->录入品号信息->单位标准人工成本、单位标准制造费用每单位人工制费=单位标准人工成本+单位标准制造费用End;End;5、加工费用在制约约量⑴按实际投入材料成本计算适用成本要素中材料成本占制造成本的大多数,或标准加工费用无法收集者⑵按投入套数计算(领料套数)⑶无在制约当产量当期投入加工费用全数分摊到当期入库数量适用于:当期投入当期完工者⑷按标准成本加工费用计算每单位加工费用计算时会抓取[录入品号信息]的[会计]页签字段几个条件:[半成品投入归上阶材料成本]是否勾选及工单是否有走工艺管理子系统计算逻辑计算工单生产一单位所须加工费用If 有使用工艺系统thenBeginIf半成品归上阶材料成本未勾thenBegin说明:本阶投入的加工费用可能还在其他工艺尚未入库而下阶段所投入的加工费用不归上阶材料成本因此也要同时计算在制每单位加工费用= 标准加工费用End;If半成品归上阶材料成本勾选thenBegin说明:本阶投入的加工费用可能还在其他工艺尚未入库而需要计算在制而下阶段所投入的加工费用已归上阶材料成本了,因此没有下阶加工费要计算每单位加工费用= 本阶加工End;End ElseBeginIf半成品归上阶材料成本未勾thenBegin说明:本阶所发生的加工费用已经全数入库了,所以只需要计算下阶的在制就可以了下阶的每单位加工费用= 标准加工费用- 本阶加工End;If半成品归上阶材料成本勾选thenBegin说明:本阶所发生的费用已经全数入库,所以已无在制,而下阶投入的加工费用又因为已归上阶材料成本了,所以也没有下阶的加工费用每单位加工费用= 0End;End;约当产量=工单实际加工费用/每单位加工费用在制约量=期初在制约量+约当产量-(生产入库量(委外进货量)-委外退货量-报废数量-破坏数量)例:1Z-- 1X、1Y 若预计外包生产100Z,Z的单位标准加工为35元,当月份支付加工费用为2000元,且无完工进货数量,则加工费用在制约量?使用工艺系统且半成品归上阶材料成本未勾答:每单位加工费用=品号信息[标准加工费用]=35约当产量= 2000/35 = 57.14在制约量= 0 + 57.14 – 0 = 57.146、委外工单分摊人工制费委外工单基本产生加工费用,但是一产品大部分是委外的,由外协厂产品生产完送回时,再由部人员做简单的包装或贴标签在入库,但最后一程序不开工单,如果要把部所消耗的人工或费用可以直接摊到这委外工单时,可以把这工作中心的人工与制费分摊到这委外工单(二)成本计算前置作业流程1、检查未完工工单(成本人员、生管人员)位置:打印[工单委外子系统\报表管理、生产进度表] (工单状态=未生产、已领料、生产中)目的:检查当月还有多少未完工的工单,检查应该完工或需指定完工却仍未完工的单据,如果存在已发料记录又不需要生产了的,需把余料退回仓库,在指定工单结束。

易飞成本计算步骤详解

成本会计操作手册岗位说明:成本会计岗位职责:负责成本计算数据的收集整理,检核并保证原始数据的正确性,计算每月的生产成本,做好成本分析的工作,向领导层及相关部门提供成本数据及改进建议主要工作:一、日常工作:成本计算的正确性,完全依赖各相关部门平时工作的正确与细致。

因此,成本会计应负起督促与检核前端各部门的日常作业正确性的重大职责,主要包括以下内容:1、日常存货异常之检视。

保证方法:避免存货异常的不二法门是保证日常交易数据的准确及时地录入,而这又完全仰仗所有操作人员按照流程的准确一致的行动。

成本会计在平时应随时注意检查系统数据的准确与及时性。

例如,成本会计应经常查询存货管理子系统中的“库存明细表”,查询是否有存货异常的情况(如库存数量为负数)。

另外,成本会计也应不定期对重要的料件,进行帐实的核对。

2、所有生产性的领退料与生产入库必须在工单系统进行录入,并且必须设定核对工单。

保证方法:(1)在工单委外管理系统的设置单据性质中,将所有领退料单、生产入库单全设成核对工单。

(2)在库存管理中录入的库存交易单据,必须要求录入人员录入部门信息及在备注上写明用途,由成本会计随时抽查。

3、工单指定完工管理。

保证方法:已确定不再做的工单,应立即做指定完工的处理。

可由生管人员在每月末月结前,通过工单委外管理子系统中的“工单明细表”,查询出未完工的工单,再逐一核对实际情况,进行指定完工的作业。

4、落实余料退库作业。

保证方法:指定完工的的工单,余料必须做退库的处理,同样可由生管通过工单委外管理子系统中的“工单明细表”,对指定完工的工单的用料情况进行核对,核对完后。

由生管打印出当月未完工的“工单明细表”,在上面签字,传给成本会计,表示指定完工工单已处理完毕。

5、工单工时须正确。

保证方法:如果采用实际工时计算成本,车间管理人员必须保证每个工单工艺的工时录入正确,另外应注意:工时应是该工艺的有效工时,无效工时不应记录进去。

每月底,由生管或车间管理人员在工艺管理子系统中打印出“工作中心效率分析表”,将实际工时与标准工时进行核对,对于差异率较大的记录,应由车间管理人员仔细查核原因,并给出合理解释。

易飞ERP表结构

易飞ERP表结构表名中文名所属模块ACTMS205 现金流量表项目单头档1ACT ACTMT205 现金流量表项目单身档 2ACT ACTTG205 现金流量表格式单头档 1ACT ACTTH205 现金流量表格式单身档 2ACT ACTTI205 现金流量表格式单身科目明细档2ACT ADMMA 系统信息7ADM ADMMB 程序信息7ADM ADMMW 业务导航用户信息档7ADM ADMMX 图片信息档7ADM ADMMY 用户自定义菜单7ADM ADMND 消息生成规则档7ADM ASTTI 资产请购单单头档3AST ADMTC 待发消息档 5ADM ADMTD 已发消息档 5ADM ADMTE 消息存档 5ADM ACMTI 成本计算单头档 6ACM ACMTJ 成本计算单身档 6ACM ACMTK 成本计算单身工单明细档 6ACM ACMTL 产品成本单头月档 6ACM ACMTM 产品成本单身月档 2ACM ACMTN 完工率单头档 6ACM ACMTO 完工率单身档 6ACM ACMTP 成本计算单部门成本明细档 6ACM ACMTQ 成本计算单产出数量明细档 6ACM ACPLB 应付账款异动明细档 5ACP ACPLC 核销记录档 5ACP ACPLD 应付调汇单头档 5ACP ACRTM 坏账准备单据档 3ACR ACTMW 销货-制造成本表设置单头档1ACT ACTMX 销货-制造成本表设置单身档2ACT ACTMZ 销货-制造成本表设置类别档1ACT AJSLC 发出商品记录档6AJS ASTMD 资产固定比率分摊档 2AST BOMMO BOM参数设置档7BOM ACPLE 应付调汇单身档 5ACP ACPMA 应付参数设置档 1ACP ACPTA 采购发票单头档 3ACP ACPTB 采购发票单身档 4ACP ACPTE 应付对象每月统计单头6ACP ACPTF 应付对象每月统计单身6ACP ACPTI 其他应付单头档 3ACP ACPTJ 其他应付单单身档 4ACP ACPTK 付款单单头档 3ACP ACPTL 付款实时核销单身档 4ACP ACPTM 费用结算单头档 1ACP ACPTN 费用结算进货单身档 2ACP ACPTO 费用结算发票单身档 2ACP ACPTP 暂估成本核算单头档 1ACP ACPTQ 暂估成本核算单身档 2ACP ACRLB 应收账款异动明细档 5ACR ACRLC 核销记录档 5ACR ACRLD 应收调汇单头档 5ACR ACRLE 应收调汇单身档 5ACR ACRMA 应收参数设置档 1ACR ACRMB 客户供应商信息档2ACR ACRMC 账龄区间单头档 1ACR ACRMD 账龄区间单身档 2ACR ACRME 其他收支类型信息档1ACR ACRTA 销售发票单头档3ACR ACRTB 销售发票单身档4ACR ACRTE 客户账款统计月档6ACR ACRTF 客户账款分类统计月档6ACR ACRTI 其他应收单头档3ACR ACRTJ 其他应收单单身档 4ACR ACRTK 收款单单头档 3ACR ACRTL 收款实时核销单身档 4ACR ACRTN 坏账处理单据档 3ACR ACRTQ 发票信息档 4ACR ACTLA 公司凭证复制记录档 5ACT ACTLB 现金流量表项目维护档 5ACT ACTLC 期初开账单头档 6ACT ACTLD 期初开账单身档 6ACT ACTLE 会计科目各期汇总档 6ACT ACTLF 自动转账单头档 1ACT ACTLG 自动转账单身档 2ACT ACTMA 会计科目信息档1ACT ACTMC 会计系统参数档1ACT ACTME 科目部门设限档2ACT ACTMF 核算项目名称档1ACT ACTMG 会计期间设置单头档1ACT ACTMH 会计期间设置单身档2ACT ACTMI 预算编号名称档1ACT ACTMJ 科目/部门预算单头档 1ACT ACTMK 科目/部门预算单身档 2ACT ACTMO 分摊比率单头档 1ACT ACTMP 分摊比率单身档2ACT ACTMQ 比率分摊金额来源档1ACT ACTMR 部门级次信息档1ACT ACTMS 现金流量表项目单头档 1ACT ACTMT 现金流量表项目单身档 2ACT ACTMU 自定义账册设置单头档 1ACT ACTMV 自定义账册设置单身档 2ACT ACTMY 预算追加/挪用资料档 2ACT ACTTA 会计凭证单头档 3ACT ACTTB 会计凭证单身档 4ACT ACTTC 常用凭证单头档 3ACT ACTTD 常用凭证单身档 4ACT ACTTE 报表结构单头档3ACT ACTTF 报表结构单身档4ACT ACTTG 现金流量表格式单头档1ACT ACTTH 现金流量表格式单身档 2ACT ACTTI 现金流量表格式单身科目明细档 2ACT ACTTJ 现金流量调整金额单头档 1ACT ACTTK 现金流量调整金额单身档2ACT ACTTL 自定义报表结构单头档3ACT ACTTM 自定义报表结构单身档4ACT ADMME 组信息7ADM ADMMF 用户信息 7ADM ADMMG 用户作业权限档 7ADM ADMMQ 电子表单关联单头档 1ADM ADMMS OLAP设置档 1ADM ADMMT 用户限定基础数据档7ADM ADMMU 用户作业扩展权限设置档2ADM ADMTA 传真/Email传送纪录信息档5ADM ADMTB 数据修改记录档 5ADM AJSLA 来源单据记录档 6AJS AJSLB 暂估回冲记录档6AJS AJSMA 自动分录参数设置档1AJS AJSMB 分录性质设置档1AJS AJSMC 分录性质设置单身档 2AJS AJSTA 分录底稿单头档 3AJS AJSTB 分录底稿单身档4AJS AMSMA 刷卡信息定义档1AMS AMSMB 员工每日班别档1AMS AMSMC 刷卡暂存信息档1AMS AMSMD 加班尾数设置信息档 1AMS AMSME 员工刷卡明细档 1AMS AMSMF 临时卡信息档 1AMS ASTMA 资产类别编号档 1AST ASTMB 资产信息单头档 1AST ASTMC 资产信息单身档 2ASTASTME 固定资产参数设置档1AST ASTMF 资产盘点底稿单头1AST ASTMG 资产盘点底稿单身档2AST ASTTA 保险信息单头档1AST ASTTB 保险信息单身档4AST ASTTC 资产交易单头档3AST ASTTD 资产交易单身档 4AST ASTTE 资产转移外送收回单头档 3AST ASTTF 资产转移单身档 4AST ASTTG 资产外送单身档 4AST ASTTH 资产收回单身档 4AST ASTTJ 资产请购单单身档 4AST ASTTK 资产询价单单头档 3AST ASTTL 资产询价单单身档 4AST ASTTM 资产采购单单头档 3AST ASTTN 资产采购单单身档 4AST ASTTO 资产进货单单头档 3AST ASTTP 资产进货单单身档 4AST ASTTQ 资产工作量记录单头档 1AST ASTTR 资产工作量记录单身档 2AST BOMMA 取替代料单头档 2BOM BOMMB 取替代料单身档 2BOM BOMMC BOM 用量信息单头档 1BOM BOMMD BOM 用量信息单身档 2BOM BOMME 产品工艺路线单头档1BOM BOMMF 产品工艺路线单身档2BOM BOMMG 标准作业程序档2BOM BOMMH 料件认可信息档2BOM BOMMI 工程品号基本信息档 1BOM BOMMJ E-BOM 用量信息单头档 1BOM BOMMK E-BOM 用量信息单身档 2BOM BOMML E-BOM 参数设置档1BOM BOMMM E-BOM转BOM对照单头档1BOM BOMMN E-BOM转BOM对照单身档 2BOM CMSMZ 每日产能单身档 2CMS CMSNA 付款条件档 1CMS CMSNE 账号对象信息档 1CMS CMSNF 学校名称信息档1CMS CMSNG 科系名称信息档1CMS CMSNH 语言能力信息档1CMS CMSNI 仓库库位档2CMS CMSNJ 结算方式单头档 1CMS CMSNK 结算方式单身档 2CMS CMSNL 仓库检验点档 2CMS CMSTZ 双档虚拟信息档 4CMS COPAA 合同单头信息档 3COP COPAB 合同单身信息档 4COP COPAC 合同变更单单头信息档 3COP COPAD 合同变更单单身信息档 4COP COPMA 客户基本信息档 1COP COPMB 客户商品价格单头信息档 1COP COPMC 客户商品价格单身信息档 2COP COPMD 客户地址信息档 2COP COPME 销售预测单头信息档1COP COPMF 销售预测单身信息档2COP COPMG 客户品号信息档 2COP COPMH 信用控制参数设置档 1COP COPTA 报价单单头档 3COP COPTB 报价单单身档 4COP COPTC 客户订单单头信息档 3COP GMPTL 养护检验单头信息档 3GMP COPTL 发票号码信息档 8COP GMPTM 养护检验单身信息档 4GMP GMPTN 养护检验单不良原因档 4GMP GSPMA GSP系统参数档 1GSP GSPMB 药检所信息 1GSPGSPMC 仪器设备信息档1GSP HRSMC 费用信息档1HRS CUSMD 合同材料用量单头档1CUS CUSME 合同材料用量单身档2CUS CUSMF 保税交易代码单头档 1CUS CUSMG 保税交易代码单身档 2CUS CUSMH 征免性质基本信息档 1CUS CUSTA 合同信息单头档3CUS CUSTB 合同成品信息单身档 4CUS CUSTC 合同材料信息单身档4CUS CUSTD 合同信息变更单头档1CUS CUSTE 合同成品信息变更单身档 4CUS CUSTF 合同材料信息变更单身档 4CUS CUSTG 合同信息结转单头档 1CUS CUSTH 合同成品信息结转单身档 4CUS CUSTI 合同材料信息结转单身档 4CUS CUSTJ 分手册单头档 3CUS CUSTK 分手册成品单身档 4CUS CUSTL 分手册材料单身档 4CUS CUSTM 交易单据单头档 2CUS CUSTN 交易单据单身档 2CUS CUSTO 转厂申请单头档 6CUS CUSTP 转厂申请单身档 6CUS CUSTR 转厂维护单头档 6CUS CUSTS 转厂维护单身档 6CUS CUSTU 设备申请单头档 6CUS CUSTV 设备申请单身档 6CUS CUSTW 设备维护单头档 6CUS GSPTC 进货检验信息档 1GSP PALME 全勤奖金条件设置 1PAL PALMF 员工加扣款设置档2PAL PALMG 所得税条件设置档1PAL PALMH 职等信息档1PAL PALMI 学历编号档 1PAL CUSTX 设备维护单身档 6CUS GSPMD 审批材料单头档 1GSP GSPME 审批材料单身档 2GSP GSPTA 首营企业审批档 3GSP GSPTB 首营品种审批档 1GSP GSPTD 抽送检单信息档 1GSP GSPTE 质量复检通知单信息档 1GSP GSPTF 药品停售通知单单头信息档3GSP GSPTG 药品停售通知单单身信息档4GSP GSPTH 客户限销商品单头信息档 3GSP INTLA 品号记录档 1INT INTLB 品号计量单位记录档1INT INTLC 币种记录档1INT INTLD 职员记录档1INT INTLE 客户记录档 1INT INTLF 订单变更记录档 1INT INTLG 订单记录档 1INT INTLH 班组记录档 1INT INTLI 计件明细记录档 1INT INTLJ BOM变更单头记录档 1INT INTLK BOM变更单身记录档 2INT INTMA 集成参数档 1INT INVLG 出库核销明细档 6INV INVLH 库存交易成本要素明细档5INV INVLI 库存交易成本要素结转档(已结存年月的历史档) 6INV INVLJ 品号每月统计要素明细档 6INV INVMA 品号类别信息档 1INV INVMB 品号基本信息档 1INV INVMC 品号仓库档2INV INVMD 品号换算单位档2INV INVME 品号批号信息单头1INV INVMF 品号批号信息单身 2INVINVTP 成本开账/调整单子单身档-成本要素 4INV INVTQ 品号变更单头档 3INV INVTR 品号变更单身档 4INV EQTTL 运行记录单身档4EQT EQTTM 故障记录单头档3EQT EQTTN 故障记录单身档4EQT FACMA 银行对账单引入格式单头档 1FAC FACMB 银行对账单引入格式单身档 2FAC FACTA 银行对账单单头档 3FAC FACTB 银行对账单单身档 4FAC FACTC 银行存款日记账单头档 6FAC FACTD 银行存款日记账单身档 5FAC FACTE 银行存款余额调节单头档 3FAC FACTF 银行未达余额调节单身档4FAC FACTG 企业未达余额调节单身档4FAC FCSMA 合并报表参数设置档1FCS FCSMB 子公司信息档1FCS FCSMC 合并报表项目单头档3FCS FCSMD 合并报表项目单身档3FCS FCSME 合并报表项目子单身档3FCS FCSMF 抵销平衡式档1FCS FCSTA 合并报表结构单头档 3FCS FCSTB 合并报表结构单身档4FCS FCSTC 公司报表项目数据单头档 3FCS FCSTD 公司报表项目数据单身档 3FCS FCSTE 个别报表项目数据单头档 3FCS FCSTF 个别报表项目数据单身档 3FCS FCSTG 抵销分录单头档 3FCS FCSTH 抵销分录单身档 3FCS FCSTI 工作底稿档 3FCS FTSLA 文档传输记录档 8FTSFTSMA 传输对象信息档 1FTS INVTS 品号仓库变更档 4INV INVTT 品号换算单位变更档 4INV IPSTI 报关/赎单信息单身档 4IPS MOCTA 工单单头档 3MOC MPSMB 资源信息档 3MPS MPSMC 品号资源信息档4MPS MPSTA 排程来源档3MPS MPSTB 排程计划档4MPS MPSTC 每日排程信息档4MPS MPSTD 每日资源产能档5MPS MPSTE 工单每日产量信息档4MPS MPSTF 资源耗用明细档4MPS MRPLA MRP间距档5MRP MRPMA MRP参数设置档1MRP MRPMB 间距设置单头档1MRP MRPMC 间距设置单身档2MRP MRPMD MRP计划条件设置档5MRP MRPME 间距编号单身档2MRP MRPTA MRP供需汇总单头档 4MRP MRPTB MRP供需汇总单身档 4MRP MRPTC MRP供需明细档 4MRP MTPMA 多角贸易流程编号单头信息档 1MTP MTPMB 多角贸易流程编号单身信息档 2MTP MTPMC 多角贸易对照结构单头信息档 1MTP MTPMD 多角贸易对照结构单身信息档2MTP MTPTA 多角贸易计价及调拨单价单头信息档3MTP MTPTB 多角贸易计价及调拨单价单身信息档 4MTP MTPTC 多角贸易计价及调拨单价子单身信息档4MTP MTPTD 多角贸易采购单价维护信息档 4MTP MTPTE 多角贸易抛转纪录档 5MTP NOTLA 银行月统计档 6NOT NOTLB 银行存款调整汇率档 5NOT NOTMA 银行账号信息单头档 1NOT NOTMB 银行账号信息单身档 2NOT NOTMC 融资种类档2NOT NOTMD 票据科目设置档1NOT NOTME 信贷银行融资额度单头档 1NOT NOTMF 信贷银行融资额度单身档 1NOT BOMTA BOM变更单头档 1BOM BOMTB BOM变更单身档 2BOM BOMTC BOM 变更子单身档 3BOM BOMTD 组合单单头信息 3BOM BOMTE 组合单单身信息 4BOM BOMTF 拆解单单头信息 3BOM BOMTG 拆解单单身信息 4BOM BOMTH 料件认可信息档2BOM BOMTI E-BOM变更单头档 1BOM BOMTJ E-BOM变更单身档 2BOM BOMTK E-BOM变更子单身档 3BOM CMSMA 共用参数设置档 1CMS CMSMB 工厂信息档 1CMS CMSMC 仓库信息档 1CMS CMSMD 工作中心信息单头档1CMS CMSME 部门信息档1CMS CMSMF 币种汇率档单头1CMS CMSMG 币种汇率档单身2CMSCMSMH 编码原则信息档1CMS CMSMI 假日表单头档1CMS CMSMJ 职务类别档 1CMS CMSMK 职务人员档 2CMS CMSML 公司名称 1CMS CMSMP 假日表单身档 2CMS CMSMQ 各系统单据设置档 1CMS CMSMR 交易对象分类方式档 1CMS CMSMS 页脚/签核档1CMS CMSMT 程序页脚/签核档 1CMS CMSMU 单别限定输入用户信息档2CMS CMSMV 员工基本信息档1CMS CMSMW 工艺档1CMS CMSMX 机器信息档1CMS CMSMY 每日产能单头档1CMS CUSMB 合同品号信息档1CUS CUSMC 合同品号对照档1CUS EQTMN 保修方案定义单头档1EQT EQTMP 保修方案定义单身档2EQT EQTMQ 保修方案料件需求档 2EQT EQTMR 故障类别档 1EQT EQTMS 故障代码档 1EQT EQTTA 送检单单头档 3EQT EQTTB 送检单单身档 4EQT EQTTC 送检返还单单头档 3EQT EQTTD 送检返还单单身档4EQT EQTTE 保修单单头档3EQT EQTTF 保修单单身档4EQT EQTTG 保修单料件需求档 4EQT EQTTJ 设备变更档 3EQT EQTTK 运行记录单头档3EQT FTSMB 文档传输设置档1FTS GMPMA 设置GMP参数信息档7GMP GMPMB 检验周期单头信息档1GMP GMPMC 检验周期单身信息档2GMP GMPMD 洁净室等级信息档1GMP GMPME 录入洁净室信息档 1GMP GMPMF 工艺用水类别检验项目单头信息档1GMP GMPMG 工艺用水类别检验项目单身信息档2GMP GMPTA 洁净室检验单信息档 3GMP GMPTB 工艺用水检验单单头信息档3GMP GMPTC 工艺用水检验单单身信息档4GMP GMPTD 清场记录单信息档 3GMP GMPTE 准产证信息档 3GMP GMPTF 批生产记录审核信息单头档3GMP GMPTG 批生产记录审核信息单身档 4GMP GMPTH 留样单信息档 3GMP GMPTI 留样检验单头信息档 3GMP GMPTJ 留样检验单身信息档 4GMP GMPTK 留样检验单不良原因档 4GMP PURTC 采购单单头信息档 3PUR PURTD 采购单单身信息档4PUR PURTE 采购变更单头信息档3PUR PURTF 采购变更单身信息档 4PUR PURTG 进货单单头档 3PUR PURTH 进货单单身档4PUR PURTI 退货单单头档3PUR PURTJ 退货单单身档4PUR PURTK 验退件退回信息档3PUR PURTL 核价单单头档3PURPURTM 核价单单身档 4PUR PURTN 核价单单身明细档 4PUR PURTO 询价单单头档 3PUR PURTP 询价单单身档 4PUR PURTQ 询价单单身明细档 4PUR PURTR 请购单子单身信息档 4PUR PURTS 供应商信息变更单头档 3PUR PURTT 供应商信息变更单身档 4PUR QMSMA 品管控制参数设置档1QMS QMSMB 抽查基础单头信息档1QMS QMSMC 抽查基础单身信息档2QMS QMSMD 品管类别信息档1QMS QMSME 检验项目信息档 1QMS QMSMF 品号检验项目单头档 1QMS QMSMG 品号检验项目单身档 2QMS QMSMH 不良原因编号档1QMS QMSMI 文字/数值型品号检验项目信息档4QMS QMSMK 计量抽查基础单头信息档 1QMS QMSML 计量抽查基础单身信息档 2QMS QMSTA 进货检验单单头档 3QMS QMSTB 进货检验单单身档 4QMS QMSTC 进货检验单不良原因档 4QMS QMSTD 委外进货检验单单头档 3QMS COPTD 客户订单单身信息档 4COP COPTE 订单变更单头信息档 3COP COPTF 订单变更单身信息档 4COP COPTG 销货单单头档 3COP COPTH 销货单单身档 4COP COPTI 销退单单头档3COP COPTJ 销退单单身档4COP COPTK 报价单单身明细档4COP COPTM 订单选配档4COP COPTN 出货通知单头档3COP COPTO 出货通知单身 4COP COPTP 订单变更选配档 4COP COPTQ 产品配置单头档 3COP COPTR 产品配置单身档 4COP COPTS 客户信息变更单头档 3COP COPTT 客户信息变更单身档 4COP COPTU 客户地址变更信息档 2COP CSTLA 标准成本月档 6CST CSTLB 标准成本差异重估维护档 6CST CSTLC 成本年月低阶码档 1CST CSTMA 成本参数设置档1CST CSTMB 工单工时档1CST CSTMC 工作中心成本档1CST CSTME 产品成本档 1CST CSTMF 联产品成本分摊比率档 2CST CSTMG 成本计算条件设定档 1CST CSTMH 本阶标准成本设定单头档1CSTCSTMI 本阶标准成本设定单身档2CST CSTMK 工单工作中心成本档1CST CSTTA 工单成本档6CST CSTTB 工单成本差异分析档6CST CSTTG 每月标准单位成本6CST CUSMA 合同品号类别信息档1CUS PALMJ 特休天数设置档 1PAL PALMK 班别信息档 1PAL PALML劳健保补助等级档 1PAL PALMM 投保身分保费设置档 1PAL PALMN 劳保投保等级设置档 1PAL PALMO 健保投保等级设置档 1PAL PALMP 金融转存信息档 1PAL PALMQ 薪资会计科目设置单头档 1PAL PALMR 薪资会计科目设置单身档2PAL PALMS 扣缴税额设置单头档1PAL PALMT 扣缴税额设置单身档2PAL PALMU 事务所信息档1PAL PALMW 税率表设置单头档1PAL PALMX 税率表设置单身档2PAL PALNA 社会褔利金身份类型单头档 1PAL PALNB 社会褔利金身份类型单身档 2PAL PALNC 社会褔利金基数设置档 1PAL PALND 员工褔利金基数档2PAL PALNE 员工学历档2PAL PALNF 员工经历档2PAL PALNG 员工专长档 2PAL PALNH 员工语言能力档 2PAL PALNI 员工证书档2PAL PALNJ 纳税公司信息档1PAL PALNK 员工家庭成员档2PAL PALNL 员工项目经验档2PAL PALNM 产品计件单价单头档1PAL PALNN 产品计件单价单身档 2PAL PALNO 班组成员信息单头档1PAL PALNP 班组成员信息单身档 2PAL PALTA 员工年资增减档 1PAL PALTB 员工每日出勤信息档1PAL PALTC 员工班别出勤月档2PAL PALTD 员工薪资异动档1PAL INVMG NetChange记录档5INV INVMH 商品条码信息档1INV INVMI 品号属性资料单头档1INV INVMJ 品号特征信息单头档1INV INVMK 品号特征对应信息单身档2INV INVML 品号仓库库位档2INV INVMM 品号限制存放位置档2INV INVMN 品号供应商采购比率信息档 2INV INVMP 品号属性资料单身档 2INV INVTA 交易单据单头档 3INV INVTB 交易单据单身档4INV INVTC 盘点底稿信息档单身 2INV INVTD 盘点信息汇总档 8INV INVTE 盘点底稿信息档单头1INV INVTF 借出入调拨单头档3INV INVTG 借出入调拨单身档4INV INVTH 借出入归还单头档3INV INVTI 借出入归还单身档4INV INVTJ 成本开账/调整单头档3INV INVTK 成本开账/调整单身档 4INV INVTL 报废单单头档 3INV INVTM 报废单单身档 4INV INVTN 销毁单单头档 3INV INVTO 销毁单单身档4INV IPSMA 费用编号信息档 1IPS IPSTA 预付购料信息单头 3IPS IPSTB 预付购料信息单身 4IPS IPSTC 预付购料信息变更单头 3IPS IPSTD 预付购料信息变更单身 4IPS IPSTE S/I 信息单头档 3IPS IPSTFS/I 信息单身档 4IPS IPSTG 报关/赎单信息单头档 3IPS IPSTH 报关/赎单费用信息档 3IPS KBSMA 看板系统参数档 7KBS KBSMB 看板类别设定档 1KBS KBSMC 交货时段信息档 1KBS KBSMD 交货周期日单头档 1KBS KBSME 交货周期日单身档 2KBS KBSMF 看板计算公式设定档 1KBS KBSMG 看板计算公式参数档 2KBS KBSMH 生产看板维护单头档 1KBS KBSMI 生产看板维护单身档 2KBS KBSMJ 采购看板维护单头档 1KBS KBSMK 采购看板维护单身档 2KBS KBSML 看板序号维护单头档 1KBS KBSMM 看板序号维护单身档 2KBS KBSTA 刷读产生采购单单头档 3KBS KBSTB 刷读产生采购单单身档 4KBS KBSTD 刷读产生工单单身档 2KBS KBSTE 刷读产生生产入库单单头档 3KBS KBSTF 刷读产生生产入库单单身档4KBS KBSTG 进货单子单身档4KBS KBSTH 刷读产生调拨单单头档3KBS KBSTI 刷读产生调拨单单身档4KBS KBSTJ 刷读产生销货单单头档 3KBS KBSTK 刷读产生销货单单身档 4KBS KBSTL 刷读冻结/反冻结看板单头档 3KBS KBSTM 刷读冻结/反冻结看板单身档 4KBS LRPLA 计划来源纪录单头档 5LRP LRPLB 计划来源纪录单身档 5LRP LRPMA 批次计划设置档 7LRP LRPTB 相关需求档 4LRP LRPTC 采购计划档 4LRP MOCMA 委外计价档 1MOC MOCMB 工单系统参数档7MOC MOCTB 工单单身档4MOC MOCTC 领/退料单头档3MOC MOCTD 领/退料工单信息档3MOC MOCTF 生产入库单头档 3MOC INVMB1 1INV MOCTG 生产入库单身档 4MOC MOCTH 委外进货单头档 3MOC MOCTI 委外进货单身档4MOC MOCTJ 委外验退件退回信息档 3MOC MOCTK 委外退货单头档3MOC MOCTL 委外退货单身档3MOC MOCTM 委外核价单头3MOC MOCTN 委外核价单身4MOC MOCTO 工单变更单头档3MOC MOCTP 工单变更单身档 4MOC MOCTQ 工单联产品成本计算参数档 3MOC MOCTR 挪料单单头档 3MOC MOCTS 挪料单单身档4MOC MOCTT 挪料工单信息档3MOC MOCTU 工单拆分单头档3MOC MOCTV 工单拆分单身档4MOC MPSMA MPS参数设置档1MPS NOTMG 银行对账单引入格式单头档 1NOT NOTMH 银行对账单引入格式单身档 2NOT NOTTA 应付票据单头档 3NOT BOM 8BOMNOTTB 应付票据单身档 4NOTNOTTC 应收票据单头档3NOT NOTTD 应收票据单身档4NOT NOTTE 预计收支档3NOT NOTTF 银行存款提款单头档3NOT NOTTG 银行存款提款单身档4NOT NOTTH 票据融资单头档3NOT ACP02 供应商应付帐款每月统计1ACP INVLN 品号批号每月统计档6INV PALTE 员工人事异动档 1PAL PALTF 请假单信息档 1PAL PALTG 员工加班单档 1PAL PALTH 员工津贴扣款单身档 2PAL PALTI 员工发薪记录单头档 1PAL PALTJ 员工发薪记录单身档 2PAL TISMA 发票参数档 1TIS TISTA 销项发票底稿单头档 1TIS TISTB 销项发票底稿单身档2TIS TISTC 销项作废发票单头档1TIS TISTD 销项作废发票单身档2TIS MOCTAB 1MOC PURTAB 1PUR TISTE 进项发票底稿档1TIS TMCMA 业务流程档 1TMC TMCMB 业务流程图形档 2TMC TMCMC 业务流程单身档 2TMC TMCMD 业务流程条件信息档 2TMC TMCME 业务流程消息档 2TMC CSTXA 机种产品成本档 6CST LRPTA 生产计划档 4LRP MOCTE 领/退料单身档 4MOC PALTL 员工请假记录单身档2PAL PALTM 劳健保月投保信息单头档 1PAL PALTN 劳健保月投保信息单身档 1PAL PALTO 员工劳保异动档 1PAL PALTP 员工健保异动档1PAL PALTQ 员工眷保异动档1PAL PALTR 独立发放信息档1PAL PALTS 扣缴媒体信息档 1PAL PALTT 员工基数异动单头档 1PAL PALTU 员工津贴扣款单头档 1PAL PALTV 员工基数异动单身档 2PAL PALTW 计件数量单头档 3PAL PALTX 计件数量班组成员档 3PAL PALTY 计件数量单身档 4PAL PALTZ 扣缴媒体暂保存 8PAL PURLB 品号供应商每月统计维护档 6PUR PURLC 供应商每月统计维护档 6PUR PURMA 供应商基本信息档 1PUR PURMB 品号供应商单头档 1PUR PURMC 品号供应商单身档2PUR PURMD 供应商品号特殊检验方式档2PUR PURME 供应商交货时段档2PUR PURTA 请购单单头信息档3PUR PURTB 请购单单身信息档4PUR QMSTE 委外进货检验单单身档4QMS QMSTF 委外进货检验单不良原因档 4QMS QMSTG 生产入库检验单单头档 3QMS QMSTH 生产入库检验单单身档 4QMS QMSTI 生产入库检验单不良原因档 4QMS QMSTJ 转移检验单单头档 3QMSQMSTK 转移检验单单身档4QMS QMSTL 转移检验单不良原因档4QMS QMSTM 销退检验单单头档 3QMS QMSTQ 数值型检验项目检测单身信息档 4QMS RMAMA 维修服务站信息档 1RMA RMAMB 维修人员编号信息档 1RMARMAMC 维修问题/解决方法单头档 1RMA RMAMD 维修问题/解决方法单身档 2RMA RMAME 维修项目信息档 1RMA RMAMF 维修零件价格信息档 1RMA RMAMG 维修站目标设置档 1RMA RMAMH 维修品号类别信息档1RMA RMAMI 产品序号信息单头1RMA RMAMJ 产品序号信息单身2RMA RMATA 叫修单单头档3RMA RMATB 叫修单单身档 4RMA RMATC 维修单单头档 3RMA RMATD 维修单单身档 4RMA RMATE 维修单单头明细档 4RMA RMATF 送厂维修单单头档 3RMA RMATG 送厂维修单单身档 4RMA RMATH 送厂归还单单头档 3RMA RMATI 送厂归还单单身档 4RMA RMATJ 单据产品序号维护单头档3RMA RMATK 单据产品序号维护单身档4RMA RMATL 单据产品序号维护单身明细档 4RMA SASLA 销售信息汇总档6SAS SASMA 会计科目设置1SAS SFCMA 工艺参数设置档7SFC SFCTA 工单工艺信息档 3SFC SFCTB 转移单单头档 3SFC SFCTC 转移单单身档 4SFC SFCTD 报工单单头档 3SFC SFCTE 报工单单身档 4SFC SFCTF 报工单班组成员档 4SFC TAXMA 申报公司资料档 1TAX GSPTI 客户限销商品单身信息档4GSP GSPTJ 员工限销商品单头信息档3GSP GSPTK 员工限销商品单身信息档 4GSP GSPTL 药品养护记录单头档 3GSP GSPTM 药品养护记录单身档 4GSP GSPTN 仓库温湿度记录档 3GSP GSPTO 设备养护使用记录单头档 3GSP GSPTP 设备养护使用记录单身档4GSP GSPTQ 报损药品销毁单单头档3GSP GSPTR 报损药品销毁单单身档4GSP GSPTS 商品质量查询反馈档1GSP GSPTT 用户质量查询/投诉档1GSP GSPTU 仓库温湿度记录单身档4GSP HRSMB 人力资源参数设定档 1HRS HRSMD 部门人力预算单头档 1HRS HRSME 部门人力预算单身档 2HRS HRSMF 评价因素资料档1HRS HRSMG 部门职务评价因素设定单头 1HRS HRSMH 部门职务评价因素设定单身 1HRS HRSMI 课程分类档 1HRS HRSMJ 课程信息单头档1HRS HRSMK 培训信息档1HRS HRSML 场地分类资料档1HRS HRSMM 场地信息档1HRS HRSMN 讲师资料档1HRS HRSMO 年度培训计划单头档1HRS HRSMP 年度培训计划单身档2HRS HRSMQ 培训经费预算单头档1HRS HRSMR 培训经费预算单身档 1HRS HRSMS 课程信息单身档 1HRS HRSMT 教育培训编码原则资料档 1HRS HRSMV 人才来源信息档 1HRS HRSMX 专案信息档1HRS HRSTA 人才资料档1HRS HRSTB 人员教育经历档2HRS HRSTC 人员工作经验档 1HRSHRSTD 人员特长和技能档 1HRS HRSTE 人员语言能力档 1HRS HRSTF 人员证书档1HRS HRSTG 人力需求申请单单头资料档1HRS HRSTH 应试记录单头档 1HRS HRSTI 应试记录单身档 2HRS HRSTJ 录用人员资料维护档 1HRS HRSTK 培训申请资料单头档 1HRS HRSTL 培训申请资料单身档 2HRS HRSTM 培训申请子单头档 2HRS HRSTN 培训结果单头档 1HRS HRSTO 培训结果单身档 2HRS HRSTP 培训结果费用分摊单头档2HRS HRSTQ 培训结果费用分摊单身档2HRS HRSTR 家庭成员基本资料档 2HRS HRSTU 项目经验档 2HRS HRSTV 人力需求申请单单身资料档1HRS HRSTW 人力需求申请变更单单单头资料档 1HRS HRSTX 人力需求申请单单身资料档 1HRS INVLA 交易明细信息档 5INV INVLB 品号每月统计单头 6INV INVLC 品号每月统计单身 6INV INVLD 品号项目管理档 5INV INVLE 品号每月统计子单身 6INV INVLF 入库单结存信息档 6INV KBSTC 刷读产生工单单头档3KBS ADMMC 文档信息7ADM ADMMD 字段信息7ADM ADMMH 作业扩展权限设置档2ADM ADMMP 程序信息8ADM ADMMR 电子表单关联单身档1ADM ADMMV 业务导航地图档7ADM ADMTF 消息草稿档 5ADM CMSMM 常用语 1CMS CMSMO 金融机构信息档 1CMS DHQMM 讯息档 1DHQ DSCINTMA 系统参数设定 7DSC DSCMA 登录者编号信息 7DSC DSCMB 公司编号信息7DSC DSCMC 个案凭证/审核对照档 8DSC DSCMD 用户自定义设置档 7DSC DSCME 密码安全策略单头档 1DSC DSCMF 密码安全策略单身档 2DSC DSCMG 用户历史密码记录 6DSC EFJOBQUE 凭证队列信息档 7EFJ MTFMT 建档格式档 7MTF RGRMA 自订报表单头档 7RGR RGRMB 自订报表单身档7RGR RPTGRIDFMT直接查询格式1RPT TRANSQUEUE传输队列信息档7TRA UPDLG 数据库升级明细档2UPD UPDMA 数据库升级设置档 2UPD WARRANT 凭证格式 7WAR ACMLC 成本低阶码档1ACM ACMMA 成本参数设置档1ACM ACMMD 成本要素信息档 1ACM ACMMJ 品号成本要素信息档 1ACM ACMML 成本分配依据单头档1ACM ACMMM 成本分配依据单身档1ACM ACMMN 成本分配依据计算因子档 1ACM ACMMO 成本分配依据条件因子档1ACM ACMMP 部门成本要素信息档1ACM ACMMQ 品号分类成本要素设定档 1ACM ACMTC 工单成本分配依据单头档 6ACM ACMTD 工单成本分配依据单身档 6ACM ACMTE 部门成本分配率单头档 6ACMACMTF 部门成本分配率单身档6ACM NOTTI 票据融资单身档4NOT NOTTJ 抵押借款单头档3NOT PALTK 员工请假记录单头档1PAL QMSTN 销退检验单单身档 4QMS QMSTO 销退检验单不良原因档 4QMS QMSTP 数值型检验项目检测信息档 3QMS VIEW_MRP VIEW_MRP 8LRP CMSZA 报工工时类型 1CMS NOTTK 借/还款单头档 3NOT NOTTL 借/还款单身档 4NOT NOTTM 融/撤票单头档 3NOT NOTTN 融/撤票单身档 4NOT NOTTO 抵押借款单身档 4NOT NOTTP 银行对账单单头档3NOT NOTTQ 银行对账单单身档4NOT NOTTR 银行存款日记账单头档6NOT NOTTS 银行存款日记账单身档5NOT NOTTT 银行存款余额调节单头档 3NOT NOTTV 银行未达余额调节单身档 4NOT NOTTW 企业未达余额调节单身档 4NOT PALLA 社会褔利金月缴费单头档1PAL PALLB 社会褔利金月缴费单身档2PAL PALLC 计件工资月档 6PAL PALLD 计件工资日档 6PAL PALMA 基本条件设置档 1PAL PALMB 津贴扣款条件设置档 1PAL PALMC 请假扣款条件设置档 1PAL PALMD 加班条件设置档 1PAL EISLA 财务信息汇总档 6EIS EISLB 存货分析信息汇总档 6EIS EISLC 盘盈盘亏分析信息汇总档 6EIS EISLD 采购分析信息汇总档6EIS EISLE 工单分析信息汇总档6EIS EISLF 工作中心分析信息汇总档 6EIS EISLG 产品成本分析信息汇总档。

易飞ERP月结和成本

目录:存货子系统月结处理 ....................................................................................................... 2应收子系统月结 ........................................................................................................... 11应付子系统月结 ........................................................................................................... 12总账子系统月结 ........................................................................................................... 13自动分录 ....................................................................................................................... 14实际成本计算 ............................................................................................................... 17存货子系统月结处理月结流程图:3.冻结账务 1.相关系统单据完整性检 查(销售、采购、库存)4.存货盘点5.进货价差成本调整 2.重计现有库存6.月底成本计价(采购件)7.材料成本异常检查 13.冻结账务 12.月底存货结转 11.自动调整库存 10. 拆解差异调整8. 生产成本计算 9. 解除账务冻结月结流程描述:1、相关子系统单据完整性检查(销售、采购、库存、生产)销售部门:应该检查系统中的销货单和销退单,查看这些单据的完整性:未审核、单据数量、价格有无错误以及单据中的其他信息,如果是未审核又不要的单据,应作“作废”处理。

易飞CST成本

(1,000+300+5,000)/100 =10+3+50=63 元

路漫漫其悠远

易飞CST成本

而如果该工单当月开始开工生产,月底只完成了60PCS,而 该月份确实领料了100套,人工成本投入了900 元,制造费用 280元,领料成本为5,000 元,现场尚余40 PCS未完工,完工 程度80% (表示在投入些许之工时即可全部完成),您认为该产 品之实际成本为何?

4.按实际产量当工时生成

入库单数量X工时底数

路漫漫其悠远

易飞CST成本

7.汇总工作中心工时

作业流程

路漫漫其悠远

易飞CST成本

7.汇总工作中心工时

作业流程

时机:每月工单工时录入完成后可执行,可重

复作业。

录入工单工时信息 录入工作中心信息

汇总工作中心工时

录入工作中心成本信息

路漫漫其悠远

易飞CST成本

易飞CST-成本

路漫漫其悠远

2020/11/16

易飞CST成本

一、系统功能和效益

课

字段说明

大

纲

四、成本计算逻辑说明

五、成本计算流程

六、成本计算重点

路漫漫其悠远

易飞CST成本

系 统 主 画 面

路漫漫其悠远

易飞CST成本

设置共用参数

录入工作中心

基

存货系统相关设置

本

权成本金额(即只计算非重工工单),回写成本 码='r'者 • 第二次计算成本码(015)=Y-r+R的月 加权成本金额,回写成本码='N'者

路漫漫其悠远

易飞CST成本

生 产 成 本 计 算 重 点

201907易飞管理软件-bom-产品结构详解

硬 盘

40G 80G 120G 160G 200G

产品配置:指企业在结构化的基 本产品模型上,按客户需求,对产 品的功能、物理结构、特性等进 行配置,进而依据客户的配置进行 加工、制造,以提供满足客户个 性需求的产品的供应模式

配置件: • 对可选元件进行模块化 • 除可对其元件进行选配外,在管理上与虚拟件相同

录入产品工艺路线

有一品号信息,其产品工艺路线如下:

品号 10001

路线 工艺 工作中心 转移

编号 代号 /委外厂商 批量

001 A001 001

500

A002 101

1000

A003 102

500

A004 002 1000

固定 天数

1 1 1 1

变动 工时 固定 天数 批量 人时

2 100 1min 4 200 2min 2 300 3min 2 400 4min

变动 落后 人时 天数 2min 0 3min 1 4min 2 5min 0

加工天数=固定天数+(生产数量/转移批量)*变动天数

加工工时=固定工时+(生产数量/工时批量)*变动工时

如 落后天数>0 ,则 开工日期=上一道工艺开工日+落后天数 落后天数=0 ,则 开工日期=上一道工艺完工日+1

录入产品工艺路线

易飞管理软件

产品结构子系统培训 (BOM)

部门:研发部 讲师:

一、系统主画面

课 程

二、系统主作业流程

大

三、基本信息创建

纲

四、录入新产品结构作业流程

五、工程变更管理

六、 E-BOM管理

七、组合拆解管理

八、标准成本管理

九、自动请购管理

十、管理报表

易飞成本计算培训

一.易飞成本计算的流程二.期末在制材料计算逻辑三.期末在制人工制费计算逻辑四.联产品成本分摊五.月末成本核算结束后,如何进行核对广州咨询部胡润香一、易飞成本计算的流程一、检查本月业务的完整性1.原材料与委外单价检查:进/退货单、委外进/退货单之单价是否正确,是否审核;暂估业务是否处理完毕;2.本月单据审核:检查领料/退料单、生产入库单,库存交易单,销货/退货单,组合/拆解是否审核;3.检查成本码为Y的库存交易单据的单价是否正确;4.是否执行“自动生成进货价差成本调整单”作业(进货并开票的价差);5.费用结算单是否审核;二.设置账务冻结(防止其他人员改动库存异动单据)三.重计现有库存、重新计算工单已领料数量(非必要)四.月底成本计价五.无效工单领料明细表、成本异常检测表:对于异常情况在成本计算前先行调整处理六.录入工单工时、汇总工作中心工时七.收集人工工时、人工成本(会计总帐计件工资、车间管理人员工资等)八.收集制费信息(折旧、费用性领料、车间水电费等)九.录入工作中心成本一○.计算成本年月低阶码、计算生产成本一一.再查询成本异常检测表一二.查‘工单在制品成本明细表’中期末异常(在制约量为负数等)一三.查’产品入库成本明细表’是否有异常一四.成本差异调整工单工时收集一、手工录入二、自动生成工单工时1.按生产记录生成由设置工艺参数【生产工时搜集依据】(报工单or移转单)生成工时信息至录入工单工时中。

2.按工单工艺标准工时生成由产品结子构系统将【录入产品工艺路线】上之工时信息汇总入录入工单工时中。

3.按产品途程标准工时生成由生产入库之信息*该品号之【录入产品工艺路线】之标准工时信息将工单工时信息汇总入本作业。

标准工时、标准机时4.按实际产量当工时生成由生产入库单或托外进货单之入库数量*品号基本信息之工时底数汇总入本作业。

工时底数制费在各工单间分摊逻辑工作中心制费标准人时:工单人时* 工单工作中心标准制费分摊率机时:工单机时* 工单工作中心标准制费分摊率人工:人工成本= 工单人时* 标准工资率;分摊制费= 人工成本* 标准制费分摊率心制费实际人时:工单人时* 工作中心单位制费(制造费用/ 人工小时)机时:工单机时* 工作中心单位制费(制造费用/ 机器工时)人工:人工成本= 工单人时* 工作中心单位人工单位制费= 工作中心制造费用/ 工作中心人工成本分摊制费= 人工成本* 单位制费二、期末在制材料的计算逻辑期末在制材料有三种计算方式1、按实际投入材料成本计算2、按投入套数计算(领料套数)3、无在制约当产量1.依实际投入材料成本计算计算的三个步骤:单位材料成本 约当产量 在制约量a.计算工单生产一个单位所须耗用的材料工单单位材料成本=(工单单身需领用量*月档单位材料成本) /预计产量b.计算工单约当产量约当产量=工单实际领用材料金额/工单单位材料成本c.计算工单在制约量在制约量=期初在制约量+约当产量-生产入库及委外进货举例:工单A ,预计产量1000pcs, 需领材料a 2000pcs,b 3000pcs;本月领料a 1200pcs, b1500pcs 领料600套;生产入库400pcs;当月a 的加权成本为1, b的为2•单位材料成本=工单单身需领用的材料总成本/预计产量=(2000*1+3000*2)/1000=8•约当产量=当月领退料总成本/单位材料成本= (1200*1+1500*2)/8=525•在制材料约量=期初在制约量+约当产量-本期入库数量=0+525-400=1252. 按投入套数(领料)计算在制约量=期初在制约量+已领套数-本期入库数量例子:同上•约当产量=已领套数=600•在制材料约量=期初在制约量+已领套数-本期入库数量=0+600-400=200三、期末人工制费在制的计算逻辑举例:工单A ,需生产1000pcs, 需要领材料a 2000pcs,b 3000pcs;本月领料a 1200pcs, b 1500pcs,领料600套;生产入库A 400pcs; 当月a 的加权成本为1, b的加权成本为2; 当月人工5000A.人工制费按实际投入材料成本计算单位材料成本=工单单身需领用的材料总成本/工单需生产量=(2000*1+3000*2)/1000=8约当产量=当月领退料总成本/单位材料成本= (1200*1+1500*2)/8=525在制人工制费约量=期初在制约量+约当产量-本期入库数量=0+525-400=125在制人工成本=当月总人工*在制人工约量/约当产量=5000*125/525=1190.48本期入库人工=总人工-在制人工=3809.52在制成本计算逻辑举例:工单A ,需生产1000pcs,需要领材料a 2000pcs,材料b 3000pcs;本月领料a 1200pcs, b 1500pcs,领料600套;生产入库A 400pcs; 当月a的加权成本为1, b的加权成本为2; 当月人工制费5000B.人工制费按投入套数(领料)计算单位人工制费成本=当月人工制费总成本/已领套数=5000/600=8.33约当产量=已领套数=600在制人工约量=期初在制约量+已领套数-本期入库数量=0+600-400=200在制人工制费成本=单位人工制费成本*在制人工约量=8.33*200=1666入库人工制费成本=5000-1666=3334C.期末人工制费在制按实际投入工时计算•计算工单生产一个单位所须耗用人工及制造费:每单位人工制费=[(标准工时*单位人工)+(标准工时*单位制费)]/预计产量•计算工单约当产量:约当产量=(本期投入人工+本期投入制费)/每单位人工制费•计算工单在制约量:在制约量=期初在制约量+约当产量-生产入库及委外进货期末人工制费在制按实际投入工时计算选择制费分摊依据不同时,标准人工和单位制费取值不同a-1:选择工资率及制费分摊率采1.标准, 制费分摊采人时.每单位人工制费=[(标准人时*标准工资率)+(标准人时*标准制费分摊率)]/预计产量a-2:选择工资率及制费分摊率采=1.标准, 制费分摊采机时:每单位人工制费=[(标准人时*标准工资率)+(标准机时*标准制费分摊率)]/预计产量a-3:选择工资率及制费分摊率采=1.标准, 制费分摊采人工:每单位人工制费=[(标准人时* 标准工资率)+(标准人时*标准制费分摊率)]/预计产量期末人工制费在制按实际投入工时计算a-4:选择工资率及制费分摊率采=2.实际, 制费分摊采人时:每单位人工制费=[(标准人时*单位人工)+(标准人时*单位制费)]/预计产量a-5:选择工资率及制费分摊率采=2.实际, 制费分摊采机时:每单位人工制费=[(标准人时*单位人工)+(标准机时*单位制费)]/预计产量a-6:选择工资率及制费分摊率采=2.实际, 制费分摊采人工:每单位人工制费=[(标准人时*单位人工)+(标准人时*单位制费)]/预计产量.按实际投入工时,标准工时收集方式工艺系统:录入工单工艺搜集不到BOM:录入产品工艺路线搜集不到单位标准人工、单位标准制费举例:工单 A ,需生产1000pcs, 需要领材料a 2000pcs,b 3000pcs ;本月领料a 1200pcs, b 1500pcs,领料600套;生产入库A 400pcs;A 产品工艺路线变动人时:0.2小时,变动机时0.4小时; 单位人工5元,单位制费10元;当月人工2000,制费3000人工制费按实际投入工时计算,制费分摊按机时单位人工制费成本=(标准人时*单位人工+标准机时*单位制费期末人工制费在制按实际投入工时计算)/预计产量=(0.2*1000*5+0.4*1000*10)/1000=5约当产量=(本期投入人工+本期投入制费)/单位人工成本=5000/5=1000人工制费在制约量=期初在制约量+约当产量-本期入库数量=0+1000-400=600在制人工=人工成本*人工制费在制约量/约当产量=2000*600/1000=1200入库人工成本=3000-1800=1200在制制费=制费成本*人工制费在制约量/约当产量=3000*600/1000=1800四、联产品成本分摊联产品成本分摊联产品成本分摊范例(一)例:工单单号工单单号MO1(MO1(MO1(工单品号工单品号工单品号A)A)A),,本期投入材料成本成本$10000$10000$10000,,产出产出A 50A 50A 50个个、B30B30个个、2020个个=>1.=>1.依数量分摊依数量分摊依数量分摊::生成生成工单成本档工单成本档工单成本档(CSTTA):(CSTTA):(1)(1)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号B,B,本期投入材料成本本期投入材料成本3000=(10000/100*30)3000=(10000/100*30)(2)(2)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号C,C,本期投入材料成本本期投入材料成本2000=(10000/100*20)2000=(10000/100*20)(3)(3)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号A,A,本期投入材料成本本期投入材料成本5000=100005000=100005000=10000--30003000--2000联产品成本分摊联产品成本分摊范例(二)=>2.=>2.依比率分摊依比率分摊依比率分摊::工单联产品成本分摊比率档工单联产品成本分摊比率档(MOCTQ)(MOCTQ)(MOCTQ)设定设定B 比率为比率为40%40%40%、、C 比率为比率为30%30%生成生成工单成本档工单成本档工单成本档(CSTTA)(CSTTA)(1)(1)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号B,B,本期投入材料成本本期投入材料成本4000=10000*40%4000=10000*40%(2)(2)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号C,C,本期投入材料成本本期投入材料成本3000=10000*30%3000=10000*30%(3)(3)工单单号工单单号工单单号MO1,MO1,MO1,品号品号品号A,A,本期投入材料成本本期投入材料成本3000=100003000=100003000=10000--40004000--30003.3.工单有联产品时工单有联产品时工单有联产品时,,其在制约量的计算皆归至原工单品号五、月末成本核算结束后,如何进行核对月末成本核算结束后,需如何进行核对?有哪些报表可以辅助?•成本计算后需检查之报表•核对『产品成本分析表』之所有成本(材料/人工/制费/加工/生产成本)一定要正确(报表核对方式如以下第三项).•检查每项产品之单位成本与标准单位成本之差异,无标准成本者需与前期(或前几期)之成本比较,以确保产品单位成本之正确性。

易飞ERP_成本计算管理系统

成本计算实际成本制系统特色1、成本计算方法采用分批兼分步的方式,可针对每一工单计算其生产成本,同时也可对每一最终成品逐阶计算其各阶半成品的生产成本。

2、生产工时可由使用者自行设置收集依据(由报工单或移转单直接结转),或采取标准工时。

3、人工成本可按不同的工作中心而采不同的薪资率来计算.4、本系统对于制造费用的分摊依据提供「人工小时」、「机器小时」、「人工成本」等三种分摊方式,可由使用者按照不同的工作中心而采用不同的分摊依据。

5、生产成本的计算对于期末在制约当产量及期初投入成本皆可纳入考虑,对于月底在制品的约当产量可以由系统按已投入的成本自动个别计算出材料及人工制造费用的在制约量,且提供多种材料,人工制造费用在制约量的计算方式供用户选择.6、系统可弹性设置将半成品的总投入成本都归成上阶产品的材料成本,或按其成本要素(材料,人工,制造费用,加工费用)分别列示.7、提供异常检测报表(成本异常检测表,无效工单领料明细),协助成本计算前信息异常检测及修订的依据.8、针对联产品成本计算,可按产品性质决定不同的成本分摊方式.标准成本制系统特色1、可根据不同的成本计算条件,同时设置多组标准成本以供决策参考。

2、保留各期标准成本数据,方便比较。

3、标准成本计算后,可提供单阶及多阶的标准成本表,可通过这些报表了解产品的成本结构,或作为建立产品价格体系的参考。

4、提供「标准成本对比表」,可比较不同时期、不同成本计算条件之间的成本差异,供决策者制订较合理的标准成本的参考。

5、标准成本变动时,自动生成期初存货重估信息,并可抛转对应会计分录。

6、实际成本信息的收集可按照与实际成本制相同的方法。

7、当工单结案时,自动核算出各成本要素实际成本和标准成本的差异,并可细分至价差和量差。

易飞9.0产品结构管理系统BOM-学习手册

一、系统简介篇1.系统功能与架构2.系统主流程3.与其他系统的关联4.课程阅读规划二、BOM的建立及变更管理1.基础设置1.1录入工艺信息1.2录入品号信息1.3设置产品结构单据性质1.4设置BOM参数2.BOM用量资料管理2.1BOM资料管理流程2.2录入BOM2.2.1录入BOM-单头2.2.2录入BOM-数量、交叉排程、工艺、时间2.2.3录入BOM-默认选择、标准成本计算、损耗、组合替代2.2.4录入BOM-功能钮2.3复制BOM2.4材料用量清单2.5材料用途清单2.6计算低阶码3.BOM变更管理3.1BOM变更管理流程3.2手动变更BOM3.3整批变更BOM3.3.1整批变更元件3.3.2整批删除失效元件3.3.3重排元件顺序4.管理报表4.1材料需求检视表4.2BOM预期呆滞分析表4.3BOM结构对比表4.4品号齐套分析表三、E-BOM管理篇1.什么是E-BOM2.E-BOM管理流程3.基本资料设定3.1设置E-BOM参数3.2录入工程品号4.E-BOM管理4.1录入E-BOM4.2复制E-BOM4.3BOM转E-BOM4.4录入E-BOM变更单4.5E-BOM转BOM5.管理报表5.1E-BOM多阶/尾阶标准成本表5.2E-BOM单阶/多阶材料用量清单5.3E-BOM单阶/多阶材料用途清单四、取替代料管理篇1.取替代料说明2.独立元件取替代管理2.1流程说明2.2操作说明2.2.1录入取替代料2.2.2取替代料的应用2.2.3整批变更取替代料3.组合取代管理3.1流程说明3.2操作说明。

易飞常见问题解决方法一

易飞常见问题解决方法一【问题】录入采购发票,发票种类选择普通发票,税率就不能输入。

【解答】因为普通发票的税额要计入成本,为了避免进货单与发票上的金额不一致产生错误的价差调整,程序进行了管控,是普通发票的话,税率就不能输入了。

【问题】应付子系统中税控接口在哪儿?【解答】税控接口只有应收子系统有,应付系统中没有。

【问题】应收账款实时核销怎么处理?【解答】设置收款单单据性质,将收款单的实时核销打勾,再录入收款单单身就能自动带入销售发票了。

【问题】损益结转后生成的凭证无法反过账,要修改怎么办【解答】发现其设置会计参数中设置的年结凭证是此单别,设置成年结凭证后就不能在损益结转里面再使用了,客户将其设置成别的凭证单别后,该凭证可以反过账。

【问题】录入报表格式中%项都改为%了,为什么损益表没有按照百分比形式【解答】百分比形式没有体现在损益表中,而是体现在部门对比损益表中,损益表无法计算百分比。

【问题】资产负债表直接查询资产总计及负债和所有者权益或股东权益总计都跑到中间行显示了?【解答】将报表格式中打印码3由l.左底修改为L.左后再打印,资产负债表行次顺序正确了。

【问题】在【现金流量表】中能查出本期金额和上期金额的数据,客户不想要,要如何调整呢?【问题】从60升级到80以后,会计科目215101启用了部门管理,但在录入会计凭证时对部门管理进行开窗时提示无符合信息【问题】之前抛到后台还未处理的作业点周期终止后,到了下一个周期是否会再自动运行周期性?【解答】不会再运行该周期了,周期终止或者周期性删除了后都不会再周期运行了。

【问题】一个账号中用户的具体权限和组权限有什么关系?【解答】首先,如果某一个账号属于一个组,那么这个组的权限这个账号就有,其次如果这个账号有自己的个人权限的话,则个人的权限也有,但是同一程序以个人权限为主。

例如组权限有PURI09的运行权限,而个人设置中没有PURI09的运行权限,则这个就没有PURI09的运行权限【问题】一个用户赋予了个案发出商品明细表PURMR49的权限,但是在查询的时候提示:报表没有信息。

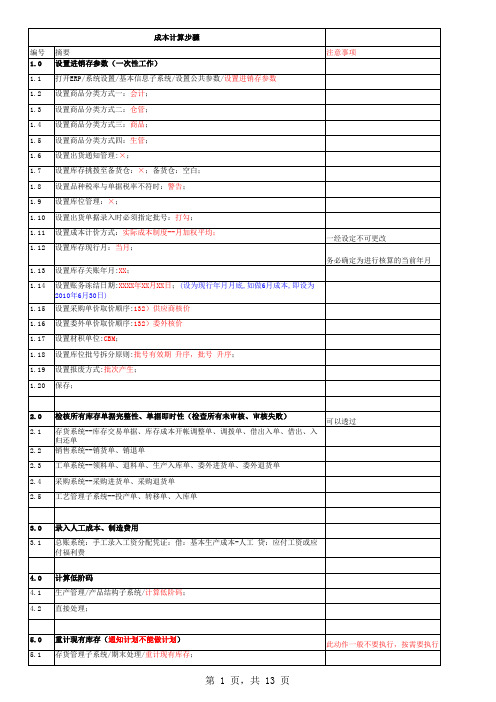

易飞系统成本结账步骤

16.0检查无效工单领料(已领料,但指定完工,没有进仓,未退料)16.1财务管理/成本计算子系统/无效工单领料明细表;16.2设置无效工单领料明细表/基本选项/选择年月:XXXX-XX(当月);16.3设置无效工单领料明细表/基本选项/检查工单无产出:X;16.4直接查询;16.5分析“工单空白”的原因,如属正常,则进入制造费用16.6分析“工单无产出”的原因,进行调整17.0成本异常检测表E:Error必须处理;W:warring视情况处理17.1财务管理/成本计算子系统/成本异常检测表;17.2设置成本异常检测表/基本选项/选择年月:XXXX-XX(当月);17.3设置成本异常检测表/基本选项/选择打印:全部;17.4设置成本异常检测表/基本选项/选择异常检测依据:工单成本不勾选;17.5设置成本异常检测表/基本选项/每页打印行数:85;17.6设计报表;17.7分析每一项错误信息,错误信息处理见<<成本异常信息分析表>>18.0计算生产成本18.1财务管理/成本计算子系统/计算生产成本;18.2设置基本选项/选择成本计算年月:XXXX-XX(当月);18.3设置基本选项/选择工资率及制费分摊率采用:实际;18.4设置高级选项/选择材料在制约量计算方式:按实际投入材料成本计算;18.5设置高级选项/选择人工制费在制约量计算方式:无在制约当产量;18.6设置高级选项/选择加工费用在制约量计算方式:无在制约当产量;18.7后台处理;18.8在下图检查是否执行,在“批次”中查询状态,如果未处理,则通知管理员打开派班中心17.0成本异常检测表17.1财务管理/成本计算子系统/成本异常检测表;17.2设置成本异常检测表/基本选项/选择年月:XXXX-XX(当月);17.3设置成本异常检测表/基本选项/选择打印:全部;。

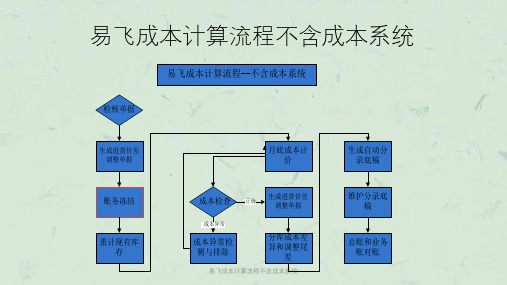

易飞成本计算流程不含成本系统课件

• 顺序为:先进行分库调整审核,再进行尾差调整,审核。

易飞成本计算流程不含成本系统

调整尾差和分库成本差异

易飞成本计算流程不含成本系统

自动分录底稿

• 通过自动分录子系统将库存交易单据、调整单据、领退料单据、 进退货单据等抛转到总账系统中

易飞成本计算流程不含成本系统

月底成本计价

易飞成本计算流程不含成本系统

成本检查

• 检查成本计算结果的正确性。 • 与采购标准成本核对 • 异常进行排除

易飞成本计算流程不含成本系统

成本异常排除

• 排除成本异常单据 • 再次进行月底成本计价作业,进行成本计算

易飞成本计算流程不含成本系统

调整尾差和分库成本差异

• 目的是防止成本计算过程中,再发生影响成本计算结果的单据被 审核到成本计算年月。

• 冻结后当期单据只能录入,不能审核。 • 在共用参数中设置账务冻结,一般应设置为每月最后一天。

易飞成本计算流程不含成本系统

账务冻结

易飞成本计算流程不含成本系统

月底成本计价

• 存货管理系统中的月底成本计价作业。 • 计算原材料和委外加工件等采购性质材料的月加权平均成本。

易飞成本计算流程不含成本系统

生成价差成本调整单

• 价差成本调整单须在应付系统的发票和付款单据 录入完成并审核后才可进行调整

• 一定确认,本月发票已经全部录入,不可再有成 本计算年月发票新增。

• 必须对所有未结算之进货进行暂估作业(成本来 源)。

• 产生价差的原因是:进货单上的单价和采购发票上 金额不一样而产生的价差。将生成一张只有金额 没有数量的调整单。出现较大的价差应该是采购 环节控制不严所致,应提示管理层改善。

易飞ERP--存货管理

自动分录子系统

设置共用参数

基

录入品号类别

本

信

录入品号信息

息

设置单据性质

录入品号条码

基本信息创建

1.设置共用参数

两种成本计算体系: 标准成本制:

1)品号.存货成本计价方式-标准成本 实际成本制

1)品号.存货成本计价方式-全月加权 2)品号.存货成本计价方式-先进先出 3)品号.存货成本计价方式-分批认定

┌┐

EF

基本信息创建

3.录入品号信息—补货政策(N:不须) 品号的采购完全人工控管,一般为不架设在BOM内但 需作库存管制品。如: 1.固定资产 2.文具用品 3.维修器件 4.模具 ………………….

基本信息创建

3.录入品号信息—前置天数

固定前置天数:一般指公司内部固定准备时间,如开单、核准、检 验等。

1107 成本调整单 +

成本调整

────────────────────────────——————

1108 盘盈损单 +

Y

赋予成本结果

────────────────────────────——————

基本信息创建

4.设置单据性质-单别示范

单据 单别 影响 更 新 更 新 更 新

编号 名称 库存 入库日 出库日 盘点日 影响成本码 对方科目

选配模式:0.无;1.单阶选配;2.多阶选配 1)品号,是否为可以进行选配的品号; 2)如果是可以进行配置的品号,是针对最终装配零部件进行 选配的单阶选配品号? 3)还是可以在产品BOM中进行多阶选配的品号? 4)可以进行配置的品号,一般设置为进行批号管理,且检查 批号库存,以区分不同产品库存 5)可以进行配置的品号,补货政策限制为LRP

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、系统特色

保留各期标准成本数据 可同时设置多组标准成本以供决策参考

标准成本变动时,自动生成期初存货重估信息,并

可抛转对应会计分录。

计算标准成本各项差异,提供差异分析报表,并可

抛转对应会计分录。

二、系统流程

基础设置

1.成本计算参数设定 2.工作中心(标准工资率、变动制费分摊率、固定制费分摊率) 3.BOM架构信息 4.产品工艺路线信息(固定人时、机时,变动人时、机时) 5.建立本阶成本信息

计算工单生产成本

三、计算工单成本

工单

期初

上期期末转入

本期投入

。领退料单 。实际领/退数量* 单位标准材料成本

本期转出

。生产入库单 。委外进货单 。实际入库数量* 单位标准材料 成本 。生产入库单 。实际入库数量* 单位标准人工 成本 。生产入库单 。实际入库数量* 单位标准制费 成本 托外进/退货单 。实际进货数量* 单位标准加工 费用

附一、标准成本制下分录切法

借:委托加工物资 (入库) 差异 //标准单价-进货单价<0,差异在借方 贷:暂估账款 差异 //标准单价-进货单价>0,差异在贷方 //此处的差异是进货单价和标准单价的差异 借:暂估账款 (收到发票) 差异 //发票单价-进货单价<0,差异在贷方 贷:应付账款 差异 //发票单价-进货单价>0,差异在借方 //此处的差异是进货单价和发票单价的差异 月末根据进货价差成本调整表,手工切分录(如果有委外进货价差), 不需产生进货价差调整单 借:材料成本差异 -加工费 贷: 暂估帐款

期初 +本期投入 -本期转出

上期期末转入

制造费用

。工单工时档 。实际投入工/机时* 单位实际制费分摊 率 。委外进/退货单 。实际进货费用

。耗用差异 (实际-标准)分 摊率*实际工/ 机时

期初 +本期投入 -本期转出

上期期末转入

本期投入-本期转出

加工费用

期初 +本期投入 -本期转出

维护工单生产成本

三、计算工单成本

材料成本的 “差异(价)” 代表什么含义?

材料成本=下阶材料+下阶人工+下阶制费+下阶加工

是指本阶成本

此处的“价差”并不是采 购产生的差异,而是指其 它原因产生的差异

材料成本的 “差异(价)”

1、组成用量差异:产品BOM中的用量×产量<>需领用量 2、材料组成差异:工单材料组成<>BOM的材料组成 3、报废:投入>产出 4、标准成本重估:期初成本<>SUM(期初材料×新的标准成本),转出成本 也发生改变 5、投入成本金额四舍五入:产品产量×标准成本<>领料成本合计,在没 有上述问题 6、产出大于投入:价差为负数

3.日常分录处理

附一、标准成本制下分录切法

材料领用、产品入库、生产成本均以标准成本切分录(即原材料、生产 成本、销货成本反映的都是标准值)

4.期初存货重估

附一、标准成本制下分录切法

每月执行标准成本更新,计算期初存货重估差异 借:存货 //先取品号分类科目,再取参数设置 贷:差异_材料 //差异可区分成本项目 差异_人工 差异_制费 差异_加工 对期初存货重估产生分录时,记得还需要对库存帐进行调整,执 行“自动调整期初存货重估”作业,产生调整单。

借:暂估账款 (收到发票)——应付凭单 差异 //发票单价-进货单价<0,差异在贷方 贷:应付账款 差异 //发票单价-进货单价>0,差异在借方 //此处的差异是进货单价和发票单价的差异,进货价差根据进货价差调整 表,月末手工做凭证,不产生调整单。 借:材料成本差异 贷: 暂估帐款

2.加工费用价差

差异处理

c

2种 方法

标准成本主流程

自动调整标准成本

设置成本计算条件

一、成本 (材料/人工/制费/加工)的取数来源提供两种方式: 1。人工录入-本阶标准成本 2。自动取数-由品号或工作中心或产品工艺路线取数 二、标准工时及标准机时取数来源 1。品号 2。产品工艺路线

二、设定标准成本

设置成本参数

指定以哪一组成本计算条件作为更新依据

5.结案工单差异调整 附一、标准成本制下分录切法

工单结案时计算材料量差、在制材料跨月成本差异、人工价差、人工量 差、制费价差、制费量差、加工费用价差、加工费用量差 借:材料价格差异 材料数量差异 工资率差异 人工效能差异 制造费用耗用差异 制造费用效能差异 加工费用价格差异 贷:生产成本_材料 //差异对方科目应可以区分成本项目 生产成本_人工 生产成本_制费 生产成本_加工 //实际-标准>0,差异在借方;实际-标准<0,差异在贷方

6.差异帐务处理

附一、标准成本制下分录切法

(系统不自动提供) 6-1.结转本期损益 借:销货成本 差异 贷:产成品 差异

//差异贷方余额 //差异借方余额

(系统不自动提供) 6-2.做为产品实际成本的调整项目 借:产成品 在产品 生产成本 销货成本 贷:差异

7.结转本期损益

材料价格差异

附一、标准成本制下分录切法

标准成本重估信息

标准成本计算 及更新

核算差异

2种 方法

1.工单结案法:对结案工单核算成本差异,未结案工单之成本差 异转入期末在制。 2.产出法: 对工单采用如下公式【(完工产量+在制约量)×标准 成本-期初成本-实际成本】核算差异

1.结转本期损益法: (1)方法:在会计期末,将各种差异全部记入本期损益帐户 (2)理由:本期发生的成本差异是本期成本控制的反映,应当在本期的 损益中体现,这样才能真正体现本期生产经营部门的全部成果。 (3)优点:简化帐务处理 (4)缺点:如差异数额较大或者制定的标准成本不符合实际的正常水平 ,采用此法将使存货成本严重脱离实际,而且会歪曲本期经营成果( 成本差异较大时,不宜采用此法) 2.计算产品实际成本的调整项目: (1)方法:在会计期末,将本期的各种成本差异按标准成本的比例分配 给期末在产品、期末库存商品和已售产成品,经过调整以后,这些 帐户的期末余额就与”实际成本”非常接近。 (2)理由:税法和会计制度均要求以实际成本反映存货成本和销货成本 。【注:我国最新的《企业会计制度》第105条也是强调了本期成本 费用与下期成本费用的界限,根据这一要求,对差异的处理就不能 象国外通行的做法那样,将差异转入销售成本中,而是应该选择在 完工产品、在产品和已销售产品成本中分配的做法,即当月末差异 分配分录,但应注意,下期初要编制转回分录,把两个存货帐户中 的分配差异转回,使它们恢复到原先按标准成本计算的余额】 (3)特点:帐务处理比较复杂

注意事项: 1、领料单一定要核对工单。 2、工单、领料单和生成入库单工作中心必须一致。

报表说明

报表说明

一、相关明细报表(投入部分) CSTR29工单在制成本明细表 CSTR42工单领退明细表 CSTR31直接人工明细表 CSTR32制造费用明细表 CSTR33加工费用明细表 二、相关明细报表(转出部分) 主要打印期间投入成本的明细资料 打印未结案工单的在制明细 将某期间各工单投入之材料成本打印列表

1.自动分录

四、差异调整

先取品号分类科目,再取参数设置

差异可区分成本项目

差异对方科目可区分成本项目

2.抛转分录底稿

四、差异调整

1.原材料进货价差

附一、标准成本制下分录切法

借:存货 (入库)——进货单 差异 //标准单价-进货单价<0,差异在借方 贷:暂估账款 差异 //标准单价-进货单价>0,差异在贷方 //此处的差异是进货单价和标准单价的差异

将某期间内各工单的入库明细打印列表,同时可统计出本期转出材料成本、人工成 本、制造费用、加工费用,且可与成本计算的结果作核对

统计结案工单的料、工、费、加工费用的价差和量差,通过此报表可与成本计算的 结果作核对,还可通过此报表手工切差异分录 将成本计算后的结案工单的所有价差、量差打印成表 通过此报表统计某区间内材料采购价差 通过此报表可与成本计算结果之材料差异做比对 通过此报表可与成本计算结果之人工差异做比对 通过此报表可与成本计算结果之制费差异做比对 通过此报表可与成本计算结果之加工差异做比对

差异(工单结束)

。其它差异 总差异-量差 。量差 (实际-标准) 用量*单位标 准材料成本

期末

期初 +本期投入 -本期转出

材料成本

上期期末转入

人工成本

。工单工时档 。实际投入工时* 单位实际工资率

。工资率差异 (实际-标准)工 资率*实际工 时

。人工效能 差异 (实际-标准) 工时*单位标 准工资率 。效能差异 (实际-标准) 工/机时*单位 标准分摊率

还需要计算BOM系 统的标准成本吗?

不需要

查询每月标准成本

二、设定标准成本

1.查询每月标准成本中完整保留品号各月份标准成本信息。 2.若用户设置多组成本计算条件(取数方式),可利用标准成本对比表,了解差异提供决策参考。

更新标准成本

二、设定标准成本

1.可单独运行,也可於卷算标准成本时同时运行。 2.根据每月标准成本信息,更新以下数据 (1)品号信息(MB):料、工、费、加工之单位标准成本及本阶人工、制费、加工 (2)库存交易明细档(LA):单位成本、金额、材料、人工、制费、加工 (3)品号每月统计档(LB):单位成本 (4)库存交易单单身(TB):单位成本、金额 (5)品号仓库信息档(MC):库存金额 3.若标准成本变动时(每月标准成本CSTLA<>品号每月统计档INVLC), 自动生成期初存货重估信息 注意:目前如果换了主成本计算代码,期初重估无法生成,需要手工Sql写入

标

准

成

本

东莞咨询部

何谓标准成本制?

• 概念

–标准成本制度又称标准成本体系,是指预先制定标准成 本,将标准成本与实际成本相比较以揭示成本差异,对 成本差异进行分析处理,并据于加强成本控制的一种会 计信息体系和成本控制体系。