2018年最新资源税税目税率明细表

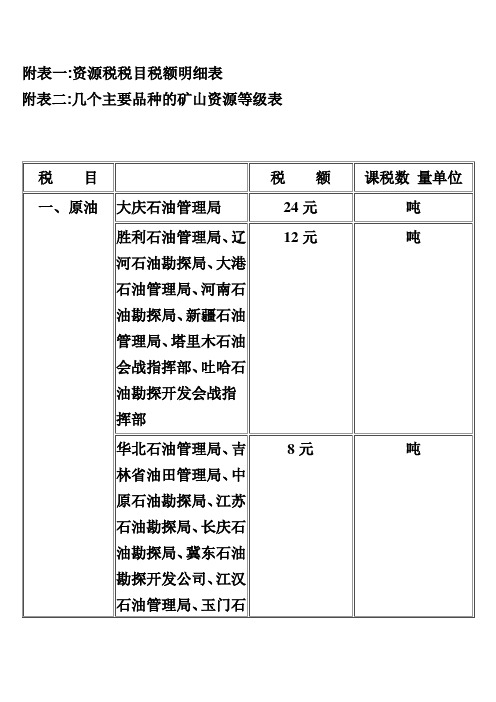

资源税税目税额明细表

附表一:资源税税目税额明细表

附表二:几个主要品种的矿山资源等级表

上表中未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省级人民政府决定征收或者缓征资源税。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

一、铁矿石资源等级表

二、铜矿石资源等级表

三、铅锌矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表。

6.2.16.2资源税的税率与计算

二、计税依据

(一)销售额

3.特殊情形下销售额的确定

(1)纳税人开采应税矿产品由其关联单位对外销售的,按 其关联单位的销售额征收资源税。

(2)纳税人既有对外销售应税产品,又有将应税产品用于 除连续生产应税产品以外的其他方面的(包括用于非生产项目 和生产非应税产品),则自用的这部分应税产品按纳税人对外 销售应税产品的平均价格计算销售额征收资源税。

② 收取时开具省级以上财政部门印制的财 政票据。

③ 所收款项全额上缴财政。

二、计税依据 1.关于销售额的认定

(一)销售额

运杂费是指应税产品从坑口或洗选(加工)地到车站、码头 或购买方指定地点的运输费用、建设基金及随运销产生的装卸、 仓储、港杂费用。运杂费用应与销售额分别核算,凡未取得相应 凭据或不能与销售额分别核算的,应当一并计征资源税。

二、计税依据 1.关于销售额的认定

(一)销售额

价外费用不包括的 项目内容

(1)同时符合以下条件的代垫运输 费用:

① 承运部门的运输费用发票开具给购买 方的。

② 纳税人将该项发票转交给购买方的。

(2)同时符合以下条件代为收取的 政府性基金或者行政事业性收费:

① 由国务院或者财政部批准设立的政府性 基金,由国务院或者省级人民政府及其财 政、价格主管部门批准设立的行政事业性 收费。

√ 从价定率计算 √ 从量定额计算 √ 煤炭资源税的计算

一、从价定率计算

计算方法

从价定率计算方法下,应纳资源税额等于销售额乘以适用税率。基本计算公式 为:

应纳税额=应税产品的销售额×比例税率 【例】大庆某油田9月份销售原油20 000吨,开具增值税专用发票取得销售额 10 000万元、增值税额1 300万元,资源税适用的税率为8%。计算该油田9月应 纳资源税税额。 根据应税产品的销售额和规定的税率可以计算应纳税额,具体计算过程为: 应纳税额=销售额×比例税率=10000×8%=800(万元)

2018最新版企业所得税、增值税、消费税的税率征收率扣除率表

增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税

文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让土地使用权 销售不动产 销售或者进口货物 粮食、食用植物油 自来水、暖气、冷气、热水、煤气、 石油液化气、天然气、沼气、居民用 煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机、农膜 农产品 音像制品 电子出版物 二甲醚 国务院规定的其他货物 加工、修理修配劳务 一般纳税人提供建筑服务选择适用简 易计税办法的 小规模纳税人转让其取得的不动产 个人转让其购买的住房 房地产开发企业中的一般纳税人,销 售自行开发的房地产老项目,选择适 用简易计税方法的 房地产开发企业中的小规模纳税人, 销售自行开发的房地产项目 一般纳税人出租其 2016 年 4 月 30 日 前取得的不动产,选择适用简易计税 方法的 单位和个体工商户出租不动产(个体 工商户出租住房减按 1.5% 计算应纳 税额) 其他个人出租不动产(出租住房减按 1.5%计算应纳税额)

WORD 格式整理

20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税 消费税

润滑油 燃料油 气缸容量 250 毫升(含 250 毫升) 以下的摩托车 气缸容量 250 毫升以上的摩托车 气缸容量在 1.0 升(含 1.0 升)以 下的乘用车 气缸容量在 1.0 升以上至 1.5 升 (含 1.5 升)的乘用车 气缸容量在 1.5 升以上至 2.0 升 (含 2.0 升)的乘用车 气缸容量在 2.0 升以上至 2.5 升 (含 2.5 升)的乘用车 气缸容量在 2.5 升以上至 3.0 升 (含 3.0 升)的乘用车 气缸容量在 3.0 升以上至 4.0 升 (含 4.0 升)的乘用车 气缸容量在 4.0 升以上的乘用车 中轻型商用客车 高尔夫球及球具 高档手表 游艇 木制一次性筷子 实木地板 电池 涂料 商业批发环节 :乙类卷烟 (调拨价 7 0 元(不含增值税) / 条以下)

2018年起执行各类增值税最新税率表(整理)

纳税人 应税行为 陆路运输服务 交通运输业 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政服务 邮政特殊服务 其他邮政服务 基础电信服务 增值电信服务 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 保险服务 金融商品转让 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 不动产租赁服务 鉴证咨询服务 广播影视服务 商务辅助服务 其他现代服务 文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让土地使用权 销售不动产 销售或者进口货物 粮食、食用植物油 自来水、暖气、冷气、热气、 煤气、石油液化气、天然气、 沼气、居民用煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机(整 机)、农膜 农产品 音像制品 电子出版物 二甲醚 国务院指定的其他货物 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 不动产租赁服务 鉴证咨询服务 广播影视服务 商务辅助服务 其他现代服务 文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让土地使用权 销售不动产 销售或者进口货物 粮食、食用植物油 自来水、暖气、冷气、热气 、煤气、石油液化气、天然 气、沼气、居民用煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机 (整机)、农膜 农产品 音像制品 电子出版物 二甲醚 国务院指定的其他货物 具体范围 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 第 1 页,共 4 页 具体范围与一般纳税人基本相同,具体以法律法规为准 增值税税率 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 计算应纳税额方法 说明及文件依据

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

最新中国现行税种税率表2018.7.18

收集于网络,如有侵权请联系管理员删除2.个体工商户,税率为5%—35%的超额累进税率3.稿酬所得,劳务报酬所得,特殊权使用费所得,利息、股息、红利所得,财产租赁所得,税率为20%收集于网络,如有侵权请联系管理员删除收集于网络,如有侵权请联系管理员删除收集于网络,如有侵权请联系管理员删除收集于网络,如有侵权请联系管理员删除收集于网络,如有侵权请联系管理员删除收集于网络,如有侵权请联系管理员删除《老年护理》护士职业模拟试卷一一、以下每一道题,下面有A、B、C、D、E五个备选答案。

请从中选择一个最佳答案,并将答案填写在答题卡。

A1型题1.世界卫生组织关于年龄的划分,不正确A.35岁以下为青年人B.45~59岁为中年人C.60~74岁为年轻老人D.75~89岁为老老年人E.90岁以上为长寿老人2.世界卫生组织建议老年人口型国家的评价标准为A.60岁级以上的老年人占总人口的10%以上B.60岁及以上的老年人占总人口的7%以上C.65岁及以上的老年人占总人口的8%以上D.65岁及以上的老年人占总人口的10%以上E.65岁及以上的老年人占总人口的4%以上3.适宜老年人居住的居室温度应为A.18~20℃B.20~22℃C.22~24℃D.24~26℃E.26~28℃4.一位身体健壮的70岁老人,适宜的运动量是运动后心率达到A.90次/分.B.100次/分.C.110次/分.D.120次/分.E.130次/分5.正常情况下,老年人每日适宜的饮水量为A.1000ml.B.1500mlC.2000mlD.2500mlE.少于1000ml6.老年便秘病人的饮食护理措施中不合理的是A.适当活动、运动B.食用精制面粉和糖C.选用富含纤维的蔬菜、水果D.由右向左按摩腹部E.适量饮水7.老年人智力特点下列描述错误的是A.知觉整合能力随增龄而逐渐减退B.近事记忆力及注意力逐渐减退C.词汇理解能力随增龄而逐渐减退D.晶态智力并不随增龄逐渐减退E.液态智力随年龄增长而减退较早收集于网络,如有侵权请联系管理员删除8.老年人呼吸系统老化的描述哪项不正确A.易发生吸气性呼吸困难B.肺泡数量减少而肺泡腔变大,肺泡面积减小C.胸廓扁圆原形变为桶状D.肺组织萎缩,体积变小,重量减轻E.肺硬度增加,肺泡的回缩力减弱9.食物中过多摄入( )能诱发龋齿A.单糖B.蛋白质C.膳食纤维D.蔬菜E.豆制品10.老年人每天蛋白质的摄入应达到每公斤体重A.0.8gB.1.2gC.1.6gD.2.0gE.2.5g11.随年龄增长而减退较早的是A.液态智力B.晶态智力C.思维D.记忆E.感觉12.老年人沐浴时间以( )为宜A.10~15minB.15~20minC.5~10minD.20~25min.E.25~30min13.有关老年人运动时间的描述正确的是A.每天总运动时间不宜超过2小时B.每天最佳的运动时间为9:00~11:00C饭前锻炼,至少要休息5分钟再用餐 D.饭后要休息10分钟以上才锻炼E.夜晚临睡前半小时内适度锻炼改善睡眠14.老年人的睡眠时间每天大约为收集于网络,如有侵权请联系管理员删除。

2018年最新资源税税目税率明细表

(十)黄金矿 1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

税率 计税单位 0.05 0.05 吨 8元 吨 2.5元 3元 3.2元 3.2元 2.8元 2.5元 2.3元 2.5元 2元 2.5元 2.5元 3.6元 4元 3元 2.5元 3.6元 3元 2.5元 2.5元 2.5元 3元 3.2元 3元 2.3元 2.3元 3元 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨、立方米、 千克、克拉 20元 吨 15元 10元 10元 6元 吨 吨 克拉 吨

一等

二等 三等 四等 五等 六等 (十)硫铁矿、自然硫、磷铁矿 (十一)未列举名称的其他非金属矿原矿 五、黑色金属矿原矿 (一)铁矿石

入选露天矿(重点矿山) 一等 二等 三等 四等 五等 六等 入选地下矿(重点矿山) 二等 三等 四等 五等 六等 入炉露天矿(重点矿山) 一等 二等 三等 四等 入炉地下矿(重点矿山) 二等 三等 四等 入选露天矿(非重点矿山)二等 四等 五等 六等 入选地下矿(非重点矿山)三等 四等 五等 六等 入炉露天矿(非重点矿山)二等 三等 四等 入炉地下矿(非重点矿山)三等 四等

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿 (一)稀土矿 1.轻稀土矿(包括氟碳铈矿、独居石矿) 2.中重稀土矿(包括磷钇矿、离子型稀土矿) (二)铜矿石

一等 二等 三等 四等 五等

(三)铅锌矿石

(四)铝土矿 (五)钨矿石

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石

一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 二等 三等 四等 五等 一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

2018年最新税目税率表

免征增值 税

14

个人转让著作权

15

个人销售自建自用住房

16

2018年12月31日前,公共租赁住房经营管理单位出租公共 租赁住房

17

台湾航运公司、航空公司从事海峡两岸海上直航、空中直 航业务在大陆取得的运输收入

18

纳税人提供的直接或间接国际货物运输代理服务

2016年12月31日前,金融机构农户小额贷 款

3年内免 征增值税

24

担保机构从事 中小企业信用 担保或者再担 保业务取得的 收入同时符合

利率的50%,平均年担保率=本期担保费收 连续合规经营2年以上,资金主要用于担保 业务,具备健全的内部管理制度和为中小 为中小企业提供的累计担保贷款额占其两 年累计担保业务总额的80%以上,单笔800

六个条件 对单个受保企业提供的担保余额不超过担

体育服务

一般纳 税人

销售服务

生活服务

教育服务

6%

教育医疗服务

医疗服务

销售服务 生活服务 旅游娱乐服务

旅游服务

娱乐服务

餐饮服务

6%

餐饮住宿服务

销售服务

住宿服务

生活服务

居民日常服务

其他生活服务

技术

专利技术 非专利技术

一般纳 税人

商标 著作权

商誉

其他权益性无

销售无形 形资产

6%

资产

海域使用权

探矿权

自然资源使用 权

31

家政服务企业由员工制家政服务员提供家政服务取得的收 入

32

福利彩票、体育彩票的发行收入

33

军队空余房产租赁收入

免征增值 税

34

为了配合国家住房制度改革,企业、行政事业单位按房改 成本价,标准价出售住房取得的收入

最新矿产资源税税目税率明细表.xls

计税单位

克拉

吨

吨

吨

克拉 吨 吨 吨 吨 吨 吨

吨

吨、立方米、 千克、克拉

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

-2-

税目

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿

入选地下矿(非重点矿山)三等 四等 五等 六等

入炉露天矿(非重点矿山)二等 三等 四等

二等 三等 四等 五等 二等 三等 四等 五等

税率 7元 6元 5元 4元 12元 11元 10元 9元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨

一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

7元

吨

6元

吨

5元

吨

4元

吨

3元

吨ቤተ መጻሕፍቲ ባይዱ

2元

吨

1.5元

吨

2元 50立方米挖出量

1.8元 50立方米挖出量

吨

2.5元

吨

3.6元

吨

3元

吨

2.5元

吨

2.5元

吨

2.5元

吨

3元

吨

3.2元

吨

3元

吨

2.3元

吨

2.3元

吨

3元

吨

吨、立方米、 千克、克拉

20元

吨

15元 10元

吨 吨

-1-

税目 (四)宝石、宝石级金刚 石 (五)耐火粘土(不含高 铝粘土) (六)石墨、石英砂、重 晶石、毒重石、蛭石、长 石、滑石、白云石、硅灰 石、凹凸棒石粘土、高岭 土(瓷土)、云母 (七)菱镁矿、天然碱、 石膏、硅线石 (八)工业用金刚石

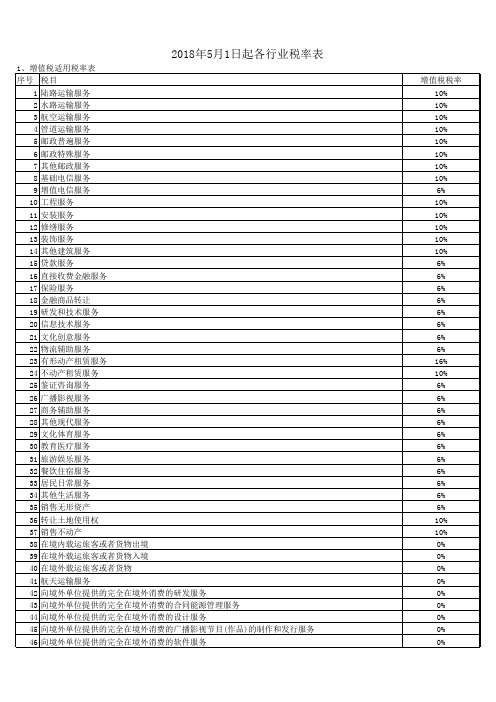

2018年5月1日起最新税率表

增值税税率/征收率/扣除率表(2018年5月1日后)1、增值税适用税率表2、增值税适用征收率3、增值税适用扣除率表☆☆如何记忆?☆☆16%,纳税人销售货物、劳务、有形动产租赁服务或者进口货物。

看似比较散乱,但是从记忆角度,我们可以找一些规律。

16%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。

所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用16%的税率。

特殊情况要例外1、涉及货物的这种特殊行为,那就是出口,税率0%。

2、这类23类特殊货物销售或进口行为,税率10%。

粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;210%,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口23类货物,税率为10% 10%的税率,基本就是正列举了,只要记住这些就行。

10%的税率主要和货物没有太大关系,基本都是涉及销售服务、不动产的。

当然,不是所有的服务都是10%税率。

1、有形动产的租赁服务,它适用16%;2、除了10%正列举的服务和有形动产的租赁服务的其他服务,适用6%;3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0%。

10%也不是完全不涉及货物、无形资产,我们23类的货物销售或进口行为,就适用10%的税率。

转让土地使用权就适用10%税率那么剩下的6%、0%,其实就很好记忆了,小编已在前面都说了。

6%主要就是适用于销售服务、销售无形资产的。

除了10%正列举的服务,还有动产的租赁服务是16%,其他服务适用6%。

比如增值电信服务,金融服务,租赁服务以外的现代服务,生活服务。

除了转让土地使用权,其他销售无形资产适用6%。

0%,主要就是纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。

第九章资源税

9.3.3 土地增值税的纳税人

一切行政企事业单位和个人,不论是国有企业、集体企业、私 营企业、股份制企业、个体工商户,还是外商投资企业,也无论是 专营还是兼营房地产开发业务的,只要其出售房地产,就是土地 增值税的纳税义务人,就应当依其土地增值收益按规定税率缴纳 土地增值税。

9.3.4 土地增值税的税率 土地增值税实行四级超率累进税率,最低税率为 30%,最高税率为60%。 增值额未超过扣除项目金额50%的部分,税率为30%; 增值额超过扣除项目金额50%、未超过扣除项目金额 100%的部分,税率为40%;增值额超过扣除项目金额100%、 未超过扣除项目200%的部分,税率为50%;增值额超过扣 除项目金额200%的部分,税率为60%。

9.3.5 转让房地产增值额的确定 税法规定,纳税人转让房地产所取得的收入减去 税法规定扣除的项目金额后的余额为增值额。

9.3.6 土地增值税应纳税额的计算 土地增值税采用四级超率累进税率征收,以土地增 值额为计税依据。 (1)计算土地增值额。 土地增值额=转让房地产的总收入-扣除项目金额 (2)计算土地增值税与扣除项目比例。 土地增值额与扣除项目比例=(转让房地产的总收入-扣除 项目金额)\扣除项目金额 (3)计算土地增值税税额。 应纳土地增值税税额=土地增值额×适用税率

9.4.4 耕地占用税的计税依据和税率 耕地占用税以纳税人实际占用的耕地面积为计税依 据。 耕地占用税的税额规定如下: (1)人均耕地不超过1亩的地区(以县级行政区域为 单位,下同),每平方米为10~50元。 (2)人均耕地超过1亩但不超过2亩的地区,每平方米 为8~40元。 (3)人均耕地超过2亩但不超过3亩的地区,每平方米 为6~30元。 (4)人均耕地超过3亩的地区,每平方米为5~25元。

各省资源税税目税率明细表.xls

土、研磨级矾土等)、焦宝 石、萤石 (二)磷矿石

(三)膨润土 、沸石、珍珠 岩

(四)宝石、宝石级金刚石

(五)耐火粘土(不含高铝粘 土)

(六)石墨、石英砂、重晶石 、毒重石、蛭石、长石、 滑石、白云石、硅灰石、 凹凸棒石粘土、高岭土(瓷

土)、云母 (七)菱镁矿、天然碱、石膏

、硅线石 (八)工业用金刚石

湖北省

五等

8.邯邢冶金矿山管理局西石 河北省 门铁矿

9.武钢金山店铁矿

湖北省

10.水城钢铁(集团)有限 贵州省 责任公司观音山矿业分公

司

11.鲁中小官庄铁矿

山东省

六等

12. 首钢大石河铁矿大石河 河北省 采区(地下开采的矿石)

(三)入炉露天矿(重点矿山)

一等

1.海南铁矿北一矿区

海南省

二等

2.海南铁矿枫树下矿区 海南省

五等

17.唐钢庙沟铁矿河北省来自18.武钢大冶铁矿湖北省

19.首云矿业股份有限公司 北京市

20.攀钢集团矿业公司兰尖 四川省 铁矿

21.马钢姑山铁矿采矿车间 安徽省

22.本钢歪头山铁矿

辽宁省

23.包钢白云铁矿主矿区 内蒙古自治区

24.宣钢近北庄铁矿

河北省

六等

25.攀钢集团矿业公司朱家 四川省 包包铁矿

26.包钢白云铁矿东矿区 内蒙古自治区

入选地下矿(非重点矿山)三 等

四等

五等

六等

入炉露天矿(非重点矿山)二 等

三等

四等

入炉地下矿(非重点矿山)三 等

(一)铁矿石 (二)锰矿石 (三)铬矿石 六、有色金属矿原矿

四等

(一)稀土矿

1.轻稀土矿(包括氟碳铈矿 、独居石矿)

2018年5月1日起各行业税率表

0% 0% 0% 0% 0% 0% 16% 10% 10% 10% 10% 10% 10% 10% 10% 10% 16% 0%

2、增值税适用征收表 序号 税目 1 陆路运输服务 2 水路运输服务 3 航空运输服务 4 管道运输服务 5 邮政普遍服务 6 邮政特殊服务 7 其他邮政服务 8 基础电信服务 9 增值电信服务 10 工程服务 11 安装服务 12 修缮服务 13 装饰服务 14 其他建筑服务 15 贷款服务 16 直接收费金融服务 17 保险服务 18 金融商品转让 19 研发和技术服务 20 信息技术服务 21 文化创意服务 22 物流辅助服务 23 有形动产租赁服务 24 不动产租赁服务 25 鉴证咨询服务 26 广播影视服务 27 商务辅助服务 28 其他现代服务 29 文化体育服务

2018年5月1日起各行业税率表

1、增值税适用税率表 序号 税目 1 陆路运输服务 2 水路运输服务 3 航空运输服务 4 管道运输服务 5 邮政普遍服务 6 邮政特殊服务 7 其他邮政服务 8 基础电信服务 9 增值电信服务 10 工程服务 11 安装服务 12 修缮服务 13 装饰服务 14 其他建筑服务 15 贷款服务 16 直接收费金融服务 17 保险服务 18 金融商品转让 19 研发和技术服务 20 信息技术服务 21 文化创意服务 22 物流辅助服务 23 有形动产租赁服务 24 不动产租赁服务 25 鉴证咨询服务 26 广播影视服务 27 商务辅助服务 28 其他现代服务 29 文化体育服务 30 教育医疗服务 31 旅游娱乐服务 32 餐饮住宿服务 33 居民日常服务 34 其他生活服务 35 销售无形资产 36 转让土地使用权 37 销售不动产 38 在境内载运旅客或者货物出境 39 在境外载运旅客或者货物入境 40 在境外载运旅客或者货物 41 航天运输服务 42 向境外单位提供的完全在境外消费的研发服务 43 向境外单位提供的完全在境外消费的合同能源管理服务 44 向境外单位提供的完全在境外消费的设计服务 45 向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务 46 向境外单位提供的完全在境外消费的软件服务 增值税税率 10% 10% 10% 10% 10% 10% 10% 10% 6% 10% 10% 10% 10% 10% 6% 6% 6% 6% 6% 6% 6% 6% 16% 10% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 10% 10% 0% 0% 0% 0% 0% 0% 0% 0% 0%

能源税税率表

1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其 他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

吨 吨 吨 吨 吨 吨

- 4 -

吨、立方米、 千克、克拉

计税单位

一、原油 二、天然气 三、煤炭 (一)焦煤 (二)其他煤炭:

四、其他非金属矿原矿 (一)玉石、硅藻土、高 铝粘土(包括耐火级矾 土、研磨级矾土等)、焦 宝石、萤石 (二)磷矿石 (三)膨润土 、沸石、 珍珠岩

20元

吨

15元 10元

吨 吨 - 1 -

税目 (四)宝石、宝石级金刚 石 (五)耐火粘土(不含高 铝粘土) (六)石墨、石英砂、重 晶石、毒重石、蛭石、长 石、滑石、白云石、硅灰 石、凹凸棒石粘土、高岭 土(瓷土)、云母 (七)菱镁矿、天然碱、 石膏、硅线石 (八)工业用金刚石 一等 二等 三等 四等 五等 六等

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

(二)铜矿石

(三)铅锌矿石

(四)铝土矿 (五)钨矿石

(六)锡矿石

(七)锑矿石

(八)钼矿石 - 3 -

税目 (八)钼矿石 二等 三等 四等 五等 二等 三等 四等 五等 一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

税率 11.5元 11元 10.5元 10元 23元 22元 21元 21元 20元 6元 3元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

吨、50立 米挖出量

60元 30元 7元 6.5元 6元 5.5元 5元 20元 18元 16元 13元 10元 20元 9元 8元 7元 1元 0.9元 0.8元 0.7元 0.6元 1元 0.9元 0.8元 0.7元 0.6元 8元

【会计实操经验】资源税

【会计实操经验】资源税资源税是对在我国领域及管辖海域开采应税矿产品和生产盐的单位和个人, 就其开采资源销售或自用以及因资源生成和开采条件的差异而形成的级差收入征收的一种税。

1993年12月25日国务院发布了《中华人民共和国资源税暂行条例》, 1993年12月30日财政部发布了《中华人民共和国资源税暂行条例实施细则》, 并于1994年1月1日起施行。

2011年9月30日, 国务院公布了修改后的《中华人民共和国资源税暂行条例》, 自2011年11月1日起施行。

资源税的特点:1、具有特定的征收范围。

2、实行地(产)区差别固定税额。

一、资源税的纳税人资源税以在我国领域及管辖海域开采应税矿产品和生产盐的单位和个人为纳税人。

二、资源税的征收范围资源税的征税范围包括在我国领域及管辖海域开采的原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿, 生产的固体盐和液体盐。

三、资源税的税目税率资源税税目税率表税目税率一、原油销售额的5%-10%二、天然气销售额的5%-10%三、煤炭焦煤每吨8-20元其他煤炭每吨0.3-5元四、其他非金属矿原矿普通非金属矿原矿每吨或者每立方米0.5-20元贵重非金属矿原矿每千克或者每克拉0.5-20元五、黑色金属矿原矿每吨2-30元六、有色金属矿原矿稀土矿每吨0.4-60元其他有色金属矿原矿每吨0.4-30元七、盐固体盐每吨10-60元液体盐每吨2-10元四、资源税的税额计算1、纳税人销售原油、天然气的, 应纳资源税的计算公式为:应纳税额=销售额×适用比例税率2、纳税人销售除原油、天然气以外其他应税产品的, 应纳资源税的计算公式为:应纳税额=销售数量×适用单位税额3、纳税人自产自用应税产品的, 应纳资源税的计算公式为:应纳税额=移送使用数量×适用单位税额五、资源税的纳税期限纳税人的纳税期限为 1日、3日、5日、10日、15日或者一个月, 由主管税务机关根据实际情况具体核定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

20元 吨

15元 吨 10元 吨 10元 克拉 6元 吨

3元 吨

2元 吨 2元 克拉 2元 吨

1.7元 吨 1.4元 吨 1.1元 吨 0.8元 吨 0.5元 吨

1元 吨

0.5元-20元 吨、立方米、千克、克拉

吨 16.5元 吨

16元 吨 15.5元 吨

15元 吨 14.5元 吨

资源税税目税率明细表

税目 一、原油 二、天然气 三、煤பைடு நூலகம் (一)焦煤 (二)其他煤炭:

北京市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 江苏省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区

7元 吨 6元 吨 5元 吨 4元 吨 3元 吨 2元 吨 1.5元 吨 2元 50立方米挖出量 1.8元 50立方米挖出量 1.6元 50立方米挖出量 1.4元 50立方米挖出量 1.2元 50立方米挖出量 12元 吨

0.4元-30元 吨

吨 25元 吨 12元 吨 3元 吨

一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

税率 计税单位 0.05 0.05

吨 8元 吨

2.5元 吨 3元 吨

3.2元 吨 3.2元 吨 2.8元 吨 2.5元 吨 2.3元 吨 2.5元 吨

2元 吨 2.5元 吨 2.5元 吨 3.6元 吨

4元 吨 3元 吨 2.5元 吨 3.6元 吨 3元 吨 2.5元 吨 2.5元 吨 2.5元 吨 3元 吨 3.2元 吨 3元 吨 2.3元 吨 2.3元 吨 3元 吨

(七)菱镁矿、天然碱、石膏、硅线石 (八)工业用金刚石 (九)石棉

一等

(十)硫铁矿、自然硫、磷铁矿 (十一)未列举名称的其他非金属矿原矿 五、黑色金属矿原矿 (一)铁矿石

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿 (一)稀土矿 1.轻稀土矿(包括氟碳铈矿、独居石矿) 2.中重稀土矿(包括磷钇矿、离子型稀土矿) (二)铜矿石

吨、50立方

米挖出量

60元 吨 30元 吨 7元 吨 6.5元 吨 6元 吨 5.5元 吨

5元 吨 20元 吨 18元 吨 16元 吨 13元 吨 10元 吨 20元 吨 9元 吨 8元 吨 7元 吨 1元 吨 0.9元 吨 0.8元 吨 0.7元 吨 0.6元 吨 1元 吨 0.9元 吨 0.8元 吨 0.7元 吨 0.6元 吨 8元 吨 7元 吨 6元 吨 5元 吨 4元 吨 12元 吨 11元 吨 10元 吨 9元 吨

二等 三等 四等 五等 六等

入选露天矿(重点矿山) 一等 二等

三等 四等 五等 六等 入选地下矿(重点矿山) 二等 三等 四等 五等 六等 入炉露天矿(重点矿山) 一等

二等 三等 四等 入炉地下矿(重点矿山) 二等 三等 四等 入选露天矿(非重点矿山)二等 四等 五等 六等 入选地下矿(非重点矿山)三等 四等 五等 六等 入炉露天矿(非重点矿山)二等 三等 四等 入炉地下矿(非重点矿山)三等 四等

四、其他非金属矿原矿 (一)玉石、硅藻土、高铝粘土(包括耐火级矾 土、研磨级矾土等)、焦宝石、萤石 (二)磷矿石 (三)膨润土 、沸石、珍珠岩 (四)宝石、宝石级金刚石 (五)耐火粘土(不含高铝粘土)

(六)石墨、石英砂、重晶石、毒重石、蛭石、长石、滑石、 白云石、硅灰石、凹凸棒石粘土、高岭土(瓷土)、云母

14元 吨 15元 吨 14.5元 吨 14元 吨 13.5元 吨 13元 吨 25元 吨 24元 吨 23元 吨 22元 吨 23元 吨 22元 吨 21元 吨 16元 吨 15元 吨 14.5元 吨 14元 吨 11.5元 吨 11元 吨 10.5元 吨 10元 吨 23元 吨 22元 吨 21元 吨 21元 吨 20元 吨 6元 吨 3元 吨

一等 二等 三等 四等

(三)铅锌矿石

(四)铝土矿 (五)钨矿石 (六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿 1.岩金矿石

2.砂金矿

(十一)钒矿石

(十二)未列举名称的其他有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 (三)液体盐

盐、湖盐

五等 一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 二等 三等 四等 五等