2019年长三角城市群楼市报告

长江三角洲城市群住房租赁发展与经验

长江三角洲城市群住房租赁发展与经验一区域宏观环境长江三角洲城市群以上海为中心,位于长江入海之前的冲积平原,是我国第一大经济区,也是我国“一带一路”与长江经济带的重要交会地带。

长江三角洲城市群主要包括:上海,江苏省的南京、无锡、常州、苏州、南通、盐城、扬州、镇江、泰州,浙江省的杭州、宁波、嘉兴、湖州、绍兴、金华、舟山、台州,安徽省的合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城等26个城市,占地面积达到21.17万平方公里。

2019年区域生产总值达到23.7万亿元,环比上涨5.9万亿元,增速达到33.15%,高于全国GDP平均增速6.6个百分点。

其中上海作为长江三角洲城市群中心,2019年生产总值达到3.82万亿元,而长江三角洲城市杭州、南京、合肥作为长江三角洲城市群副中心,2019年生产总值也分别达到1.53万亿元、1.43万亿元和0.94万亿元。

2019年长三角重点城市经济结构见图1。

图1 2019年长三角重点城市经济结构近年长江三角洲产业经济蓬勃发展,产业结构不断优化,呈现二、三产业共同推动区域经济发展的态势,在规模经济、城市更新、产业升级的共同作用下,长江三角洲城市群集聚人才吸引力。

而随着国家人口红利的逐渐消失,各城市也在积极推行系列政策,推动人才导入,《长江三角地区数字经济与人才发展研究报告》显示,长江三角洲城市群人才流入/流出比达到1.06,其中上海人才流入/流出比最高,达到1.41。

[1]杭州在人才净流入率、海外人才净流入率上均位居全国前列,并在2017年入选“外籍人才眼中最具吸引力中国城市”,2019年杭州的人才吸引力度进一步加大(见表1)。

|Excel下载表1 杭州市人才引进政策2018年长江三角洲城市群常住人口数量达到15389.23万人,人口净流入量达到2240.99万人,平均城镇化率为67.39%,高于全国平均水平。

2019年上海、苏州、杭州、南京、合肥人口净流入分别达到2428.14万人、1074.99万人、1036.00万人、850.00万人和818.90万人(见表2),同比分别上升0.18%、0.30%、5.65%、0.76%和1.26%。

2019年合肥房地产市场城市进入报告

2019年合肥房地产市场城市进入报告目录一合肥城市介绍二市场情况三土地市场四住宅销售市场合肥城市介绍安徽省对外门户,居于区域核心合肥,安徽省的省会,坐落于长江以北,淮水以南,南倚皖南山系,北望江淮平原,是一座拥有808万人口、11445平方公里的花园型都市。

其北接淮南,淮北等能源基地,南临芜湖,安庆等水路枢纽,东西则连接长三角城市带和武汉,地理位置突出。

区位,自然资源,交通优势和合肥人开拓创新的精神使得合肥的经济迅猛发展,综合经济实力和竞争力连续稳居安徽省首位,是安徽省经济中心。

合肥定位成为长三角副中心城市,合肥城市圈的概念也在长三角的定位中更加明确,在城市群的带动下发展动力更强、后劲十足,产业、交通将实现长足发展。

长三角城市群占全国2.2%的国土空间聚集11.8%的人口提供21%的GDP 总值到2020年引导人口加快向重点开发区域聚集,有效降低合肥等城市落户门槛合肥等城市要积极发展特色产业、有效承接产业转移,合理布局产业空间,促进产城融合以上海为核心,南京、杭州、合肥为副中心,以高速铁路、城际铁路、高速公路和长江黄金水道为主通道的多层次综合交通网络;加快建设南京、杭州、合肥、宁波等全国性综合交通枢纽合肥成为长三角城市群副中心城市人口导入产业导入交通优化合肥定位为长三角特大城市,2030年常住人口将达到1000万,城市规模等级与苏州、杭州持平,在长三角中的定位仅低于上海与南京。

长三角城市群各城市规模等级超大城市特大城市大城市中等城市小城市1000万人以上500-1000万人300-500万人100-300万人50-100万人上海市南京市合肥市苏州市杭州市无锡市宁波市绍兴市南通常州芜湖盐城扬州泰州台州··· ······ ···江苏浙江安徽上海合肥都市圈南京都市圈苏锡常都市圈杭州都市圈宁波都市圈* 以上资料来源为国家发改委《长江三角洲城市群发展规划》合肥城市发展格局框架拉开,未来的发展空间将主城区外部区域扩大,打造一批城市副中心与产业聚集区,增强对人口的吸纳与城市建设的推进力度。

2019年长三角房地产市场形势(6)

长三角宅地成交溢价率月度走势(%)

45

40

39.97

35

31.57

30

29.59

27.38

25

25.15

24.72

28.08

28.39

20

15 10

15.28

11.13

12.74 13.69

5

6.45

5.43

6.49

2.89 2.21

0

2018年1月 2018年2月 2018年3月 2018年4月 2018年5月 2018年6月 2018年7月 2018年8月 2018年9月 2018年10月 2018年11月 2018年12月 2019年1月 2019年2月 2019年3月 2019年4月 2019年5月

建筑面积(万㎡)

1513

1142

2099

2046

2162

1938

2405

1936

1692

1071

869

2610

1668

788

902

1906

1250

成交总价(亿元)

994

718

1079

995

1222

1185

1626

1270

677

492

491

1076

750

463

644

1496

933

楼面均价(元/㎡) 6570

6284

5139

4863

5652

6115

6761

6562

4002

4594

5653

4120

4495

5880

7140

7845

2019年三季度楼市研究报告

2019年三季度楼市研究报告•年内国家层面的房地产政策持续保持“房住不炒”的定位,7月30日召开的中央政治局会议强调,“不将房地产作为短期刺激经济的手段”。

时间会议内容2018年12月全国住房和城乡建设工作会议以稳地价、稳房价、稳预期为目标,保持调控政策的连续性稳定性2019年1月防范化解重大风险专题研讨稳妥实施房地产市场平稳健康发展长效机制方案2019年3月两会政府工作报告落实地方主体责任,改革完善住房市场体系和保障体系2019年4月中央政治局会议坚持房住不炒定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制2019年7月中央政治局会议坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

•2019年8月,央行发布房贷利率调整公告,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。

•新规明确体现出保障首套刚需的置业需求,以及保持现有调控力度不放松的明确态度。

时间事件内容2019年1月央行下调金融机构存款准备金率中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。

2019年8月央行发布《关于新发放商业性个人住房贷款利率调整的公告》10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

2019年9月央行下调金融机构存款准备金率中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)•2019年因城施策进行时,各城针对当地实际情况出台合适的调控政策,包括限购、限售、限价、租房、公积金、人才补贴及落户等多个方面,利用多种手段保障房地产市场平稳发展,实现“房住不炒”。

长三角一体化与房地产市场联动

长三角一体化与房地产市场联动随着中国长三角地区一体化战略的提出和推进,长三角地区房地产市场正面临着新的机遇与挑战。

长三角一体化是指上海、江苏、浙江以及安徽的一部分地区共同协作、互相联动,形成一个高度互补、协同发展的区域经济合作体。

而房地产市场作为经济发展的重要引擎之一,在长三角一体化中扮演着重要角色。

本文将探讨长三角一体化对房地产市场的联动作用。

一、地区经济互补性推动房地产市场发展长三角地区的经济互补性为房地产市场的联动提供了有力的支撑。

上海作为经济中心城市,其强大的产业基础和国际化的金融中心地位吸引了大量的人才和资金。

而江苏、浙江等地区则以制造业和信息技术产业为主导,具有丰富的人力资源和较低的生产成本。

安徽等地则拥有丰富的自然资源和劳动力资源。

这种经济互补性促进了人才、资金和资源的跨区域流动,进而推动了房地产市场的发展。

在长三角一体化过程中,随着人口流动的增加,大量的人才涌入城市,带动了房地产市场的蓬勃发展。

城市化进程的推进,意味着对住房需求的增加,这使得房地产市场供求关系得到改善。

同时,在长三角不同地区间的经济连通,也为房地产投资提供了多元化的机会,投资者可以根据不同地区的市场特点和竞争优势,选择最适合自己的投资方向。

二、城市群发展带动房地产市场升级长三角一体化战略的实施,有助于形成更大范围的城市群,进一步推动房地产市场的升级与发展。

在城市群发展过程中,不同城市之间的合作与协同将进一步加强,从而形成一体化的经济发展模式。

这种模式下的房地产市场将面临更大的互动与联动。

城市群发展将加速交通基础设施的建设,缩小城市间的空间距离,使得人们能够更加便捷地在不同城市之间流动,也为房地产市场的联动提供了更广阔的空间。

交通便利的连接将使得人们更加容易选择跨城市的生活方式,进一步刺激了房地产市场的需求。

同时,城市群的发展也将刺激房地产市场的供给侧改革。

各个城市将借助一体化的发展机遇,加强土地利用规划和房地产市场监管,推动房地产企业的整合与优化,提升市场的竞争力和盈利能力。

2019 长三角城市群楼市报告

引言•随着经济的发展,中国城市数量逐步增加,城市范围也随之扩大,城市地域逐渐连城一片。

根据十三五规划,全国范围将建设19个城市群,在城市群内,城市与城市之间存在相互影响、共同进步的作用力。

•衡量一个城市群的吸引力有多个方面,本报告选取人口引力、房地产行业引力、安居引力、就业引力四个维度对城市群进行全面刻画。

城市群总引力人口引力经济实力人口政策城建规划交通联结配套资源行业引力行业政策行业布局开发热度价格水平•房价收入比•房价/租金走势•租售比•GDP 总值/增长率•财政支出•人才政策•落户政策•城市未来发展•城际:高铁/机场•城内:轨交发展•教育资源•医疗资源•商业发展成熟度安居引力•土地溢价率•土地成交面积/金额•投资增长率购房政策供求情况•开发/租赁房企布局•房产经纪门店布局•房企政策(优惠/限制)•购房调控政策强度•新房:去化周期•二手房:挂牌量/需求量就业引力产业政策企业招聘薪资水平•产业政策倾向性•行业发展可能性•企业招聘热度•行业/职位热度•行业/置业薪资水平•薪资上升空间城市群引力模型长三角城市群•作为“一带一路”与长江经济带的重要交汇的长三角城市群,对外地处国际重要贸易航线的优越位置,对内承担国家现代化建设大局与全方位开放格局的战略使命。

•长三角地区城市规模结构合理,目前超大城市上海、特大城市南京、大城市有杭州、合肥、苏州等十三座,中等城市九座,小城市数十座。

•《长三角城市群发展规划》中曾对目前长三角地区问题总结——包容性不足,外来人口市民化滞后,直到2016年存在2500万人没有在常住城市落户,在教育、医疗等公共服务领域缺失相应权益。

这种问题亟待解决,而解决市民化的第一步就是解决居住问题。

•从区域内各城市2018年的GDP 来看,上海、苏州、杭州、南京、无锡、宁波均过万亿,宁波首次进入万亿行列。

•长三角城市群各城市GDP 增长速度普遍在7%以上,高于全国增长率(6.6%),其中高于7%的城市有11城。

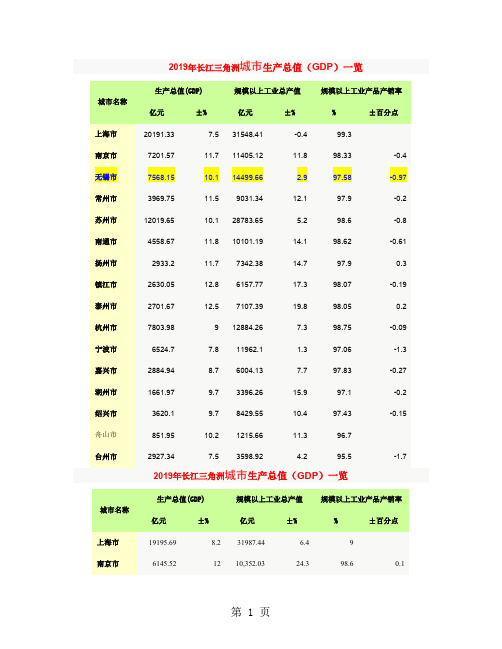

2019年长三角地区城市生产总值共5页word资料

2019年长江三角洲城市生产总值(GDP)一览生产总值(GDP)规模以上工业总产值规模以上工业产品产销率城市名称亿元±%亿元±%%±百分点上海市20191.337.531548.41-0.499.3南京市7201.5711.711405.1211.898.33-0.4无锡市7568.1510.114499.66 2.997.58-0.97常州市3969.7511.59031.3412.197.9-0.2苏州市12019.6510.128783.65 5.298.6-0.8南通市4558.6711.810101.1914.198.62-0.61扬州市2933.211.77342.3814.797.90.3镇江市2630.0512.86157.7717.398.07-0.19泰州市2701.6712.57107.3919.898.050.2杭州市7803.98912884.267.398.75-0.09宁波市6524.77.811962.1 1.397.06-1.3嘉兴市2884.948.76004.137.797.83-0.27湖州市1661.979.73396.2615.997.1-0.2绍兴市3620.19.78429.5510.497.43-0.15舟山市851.9510.21215.6611.396.7台州市2927.347.53598.92 4.295.5-1.7 2019年长江三角洲城市生产总值(GDP)一览生产总值(GDP)规模以上工业总产值规模以上工业产品产销率城市名称亿元±%亿元±%%±百分点上海市19195.698.231987.44 6.49南京市6145.521210,352.0324.398.60.1无锡市6880.1511.614813.1818.897.93-0.36常州市3580.4212.28302.5226.898.08-0.4苏州市10716.991228212.7817.798.90南通市4080.2212.18727.8823.3100.7 1.7扬州市2630.312.26937.8733.497.6-0.4镇江市5202.9630.198.240.53泰州市2422.6112.15975.0328.397.9-0.2杭州市7011.810.112230.2920.598.63-0.24宁波市6010.47681011848.16517.997.970.5嘉兴市2668.0610.6567725.697.46-0.96湖州市1518.8310.82999.582397.2绍兴市3291.2410.57872.226.3舟山市765.311.31115.4518.298.2台州市2794.919.13488.5620.62019年长江三角洲城市生产总值(GDP)一览生产总值(GDP)规模以上工业总产值规模以上工业产品产销率城市名称亿元±%亿元±%%上海市16872.429.930003.5723.199南京市5010.3613.18502.6126.998.54无锡市575813.112958.5320.698.3常州市2976.6813.17387.7923.698.45苏州市9168.9113.224598.8922.398.8南通市3417.88137481.5323.299扬州市2207.9913.45872.8534.798.1镇江市1956.6413.34175.1130.697.8泰州市2019.5813.54861.131.798.1杭州市5945.821211258.4924.198.72宁波市5125.8212.410867.47435.497.22嘉兴市229613.75137.539.898.01湖州市1301.5612.12677.82897.3绍兴市2782.7411.06836.7127.897.58舟山市633.4511.1989.1427.196.62台州市2415.1213.13783.3235.196.43 2009年长江三角洲城市生产总值(GDP)一览生产总值(GDP)规模以上工业总产值规模以上工业产品产销率城市名称亿元±%亿元±%%±百分点上海市14900.938.223873.08 3.299南京市4230.2611.56756.15398.460.52无锡市499211.610917.83 5.197.90.19常州市2518.6611.75978.661598.1-0.1苏州市7740.211.520235.957.198.610.06南通市2872.8146042.3514.598.84-0.4扬州市1856.3913.84460.2326.497.90.1镇江市1672.0813.73211.2115.197.24持平泰州市1651.0213.83723.7427.9980.1杭州市5098.66109367.790.997.2宁波市4214.68.68152.45-3.697.220.3嘉兴市1917.969.33876.39 3.797.2-0.09湖州市1111.510.22186.859.697.1-0.2绍兴市2375.469.35460.58 4.797.970.14舟山市533.2611796.1717.694.3台州市2025.478.52968.17196.79-0.22019年长江三角洲城市生产总值(GDP)一览生产总值(GDP)规模以上工业总产值规模以上工业产品产销率城市名称亿元±%亿元±%%±上海市13698.19.724404.97898.75南京市377512.16472.2312.198-0.4无锡市4419.512.410281.671697.6-0.23常州市2202.2312.45200.1222.698.2苏州市6710.291318630.1315.398.60.1南通市2510.1313.35162.4227.899.3-0.2扬州市1573.2913.43517.5635.597.8镇江市1408.1412.82780.3226.897.3-0.16泰州市1394.213.52949.8231.397.8-0.3杭州市4781.16119332.1712.398.2-0.01宁波市3964.0510.18891.7812.797-0.76嘉兴市1815.310.73839.4316.397.1-1.22湖州市1034.8910.62138.522.197.2-0.64绍兴市2222.9595400.0112.597.8-0.21舟山市490.2514.5670.437.195.5-0.12台州市1965.279.63060.8613.297-0.55。

长三角房地产市场比较分析结果

长三角房地产市场比较分析结果近年来,长三角地区的房地产市场一直备受关注。

长三角地区包括上海、浙江、江苏三个省份,地处中国东南沿海,是中国最具经济活力和发展潜力的区域之一。

本文将就长三角地区的房地产市场进行比较分析,揭示其中的特点和趋势。

一、市场规模和发展状况比较长三角地区的房地产市场规模巨大,成为全国房地产市场的核心之一。

其中,上海作为中国经济中心城市,房地产市场较为成熟,多年来一直保持着较高的销售额和稳定增长;浙江作为长三角地区的省份之一,其杭州、宁波等城市也具备较高的房地产市场活力;江苏省作为长三角地区的最大省份,苏州、南京等城市也有着较为活跃的房地产市场。

就发展状况而言,上海的房地产市场发展较为成熟,市场供需相对平衡,房价也较为稳定。

而浙江和江苏的房地产市场相对较新,近年来发展迅速,但也存在部分城市供过于求的问题,房价波动较大。

总体来说,长三角地区的房地产市场整体发展较为健康,市场活力较高。

二、价格水平和波动比较长三角地区的房地产市场价格水平总体较高,受到需求旺盛和土地资源紧张等因素的影响。

上海作为全国房价最高的城市之一,其楼盘价格常年位居前列;江苏和浙江省内的一些城市,如苏州、杭州等,也有着较高的房价水平。

就价格波动而言,长三角地区不同城市之间存在一定差异。

上海的房价波动相对较小,市场相对较稳定;而浙江和江苏一些城市的房价波动较大,受市场供需、政策调控等影响较为明显。

需要注意的是,房地产市场价格波动是一种正常现象,但过大的波动对市场稳定性和购房者信心都会带来一定影响。

三、供需状况和销售情况比较供需状况是房地产市场分析的重要指标之一。

在长三角地区,由于经济发展和人口流动等原因,房地产市场总体供需平衡。

然而,不同城市之间的供需关系存在一定差异。

上海的房地产市场供应量相对紧张,供需缺口较大;而浙江和江苏一些城市的供应量相对充足,供需关系较为平衡。

此外,由于长三角地区的交通便捷,吸引了大量的外地购房者,进一步推动了房地产市场的需求。

群贤毕聚 共论长三角一体化房地产发展--2019长三角一体化房地产发

December 20192在习近平总书记宣布“把长三角区域一体化上升为国家战略”一周年之际,11月28日,“2019长三角一体化房地产发展论坛”在沪举办。

论坛由上海市房产经济学会、江苏省房地产经济学会、杭州市房地产学会、安徽省房地产研究会共同发起并主办。

本次论坛以“长三角一体化房地产发展”为主题,分主题报告会与分论坛两部分。

共收到大会交流论文22篇,演讲论文14篇。

来自苏浙皖沪三省一市学界、业界代表约150人参加了活动。

2018年11月,习近平总书记在第一届进博会上宣布“把长三角区域一体化上升为国家战略”,提出了新时代中国经济发展一个新的命题。

一年来,苏浙皖沪学界、业界及政府各部门围绕长三角一体化以及长三角一体化背景下房地产发展问题开展了大量研究,取得了一批阶段性成果。

本次论坛是这一阶段性成果的一次集中展示。

从长三角一体化背景下房地产发展研究的角度看,本次论坛取得了三个方面的成果。

一、探讨了长三角一体化发展的理念,提高了对长三角一体化上升为国家战略重要性的认识研讨中,有学者总结了长三角一体化发展的历程,认为长三角一体化理念的提出可以追溯到上世纪八十年代上海经济区的建设,其发展过程大致经历了萌芽阶段、展开阶段、加快阶段和深入阶段。

有的学者梳理了不同阶段中央和地方政府为推进长三角一体化进程出台的重要政策,为进一步研究长三角一体化发展厘清了思路。

研讨中,更多学者、专家谈到了对长三角一体化上升为国家战略重要性的认识。

他们认为,长三角区域一体化发展上升为国家战略,同“一带一路”、京津冀协同发展、长江经济带和粤港澳大湾区建设相互配合,是完善中国改革开放空间布局、着力落实新发展理念、构建现代化经济体系、推进更高起点的群贤毕聚 共论长三角一体化房地产发展——2019长三角一体化房地产发展论坛综述文/本刊记者会议综述深化改革和更高层次对外开放的重大探索实践,也是探索跨地区要素流动和合作新模式、打破区域内城市间的竞争、建立区域发展协调机制,形成一体化分工、合作和协同新机制,缩小地区差距,促进区域共享发展、共同繁荣,推动长三角地区实现更高质量的一体化发展的良好示范,意义重大,内涵丰富,需要我们在实践中不断地加深认识和体会。

2019年长三角一体化基建行业分析报告

2019年长三角一体化基建行业分析报告2019年8月目录一、基建进入下半场,城市群与区域一体化是看点 (5)1、中央以超预期定力推进转型升级,经济政策思路转变 (5)2、日本案例:城镇化后期人口/产业继续集聚,城市群财政支出以及公共工程等增速快于全国水平 (8)二、区域政策渐成熟:长三角一体化升级国家战略,基建补短板与互联互通趋势提速 (13)1、趋势解读:长三角一体化战略升级,政策推动进程提速 (13)(1)宏观层面:升级国家战略,国家级区域发展规划出台 (13)(2)中观层面:三年行动计划落地性强,专项规划陆续出台 (15)(3)微观层面:成立合署办公机构,项目合作加快推进 (17)三、需求空间分析:长三角区域一体化政策加快基建补短板,交通、水利、市政是投资重点 (18)1、区域层面:长三角区域经济总量、人口规模、区域面积领先,基础设施需求广阔但供给明显偏低 (18)(1)需求视角:长三角区域GDP/人口/面积居前列,对基础设施需求更大更持续 18 (2)供给视角:在产业/人口加速聚集趋势下,长三角区域基础设施人均占有量显著低于平均水平 (21)2、省市层面:基建投资持续较快增长,航道水运、农村公路等是重点,区域规划加码是中长期催化 (23)(1)安徽省:“十三五”规划完成度高,规划加码促投资加码 (23)(2)浙江省:城市群建设等多重规划叠加,铁路建设空间大 (26)(3)江苏省:轨交提升空间较大,2018-2022年投资一万亿 (29)(4)上海市:更新升级驱动基建投资增长,公路轨交是重点 (31)(5)综合比对:长三角交通固定投资总体居于全国水平之上,未来公路与轨道交通建设潜在需求可观 (33)四、供给能力分析:三省一市财政实力雄厚,专项债新规进一步提升财政支撑基建的弹性空间 (34)1、财政基础好:负债率较低,综合财力规模居前列 (34)(1)负债率较低、财政较稳健,财政支出提速有弹性 (34)(2)综合财力居前且税收收入占比高,财政收支持续性更强 (37)2、合规PPP:理论规模空间大,较好财政信誉保障推进提速 (40)3、债务融资:城投债持续萎缩趋势难改,专项债提速且新规提升地方财政杠杆效应,财政基础较好的区域更受益 (41)(1)城投债萎缩,地方财政更依赖专项债等政策内工具 (41)(2)专项债发行提速,新规利于放大财政撬动效应 (43)五、主要风险 (45)1、货币信用持续紧缩 (45)2、政策继续收紧地方政府债务融资空间 (45)3、PPP新增入库及落地大幅放缓 (45)城镇化后期阶段产业/人口继续向城市群集聚,长三角区域凭借产业/人口/面积优势以及中央一体化政策/城市群发展政策推动,在较长时间基础设施投资或仍具弹性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 土地溢价率 • 土地成交面积/金额 • 投资增长率

https:///

• 作为“一带一路”与长江经济带的重要交汇

的长三角城市群,对外地处国际重要贸易航

长

线的优越位置,对内承担国家现代化建设大 局与全方位开放格局的战略使命。

三

2019年3月1日

杭州

全日制大学专科及以上人才,在杭工作并缴纳社保的,可直接落户。

2019年4月4日

宁波 苏州吴中区

上海 苏州

符合相关条件的本科生在购买家庭首套唯一住房最高可获得不超过8万元的补贴,高层次人才最高可获得60万元的住房补贴。 2019年4月21日

每年提供一定数量房源面向优质高科技企业和高层次人才定向优惠出售;符合购房条件的企业或个人经认定后给予优购房实 际销售价格20%-30%不等的折扣奖励。

引言

• 随着经济的发展,中国城市数量逐步增加,城市范围也随之扩大,城市地域逐渐连

城一片。根据十三五规划,全国范围将建设19个城市群,在城市群内,城市与城市 之间存在相互影响、共同进步的作用力。

• 衡量一个城市群的吸引力有多个方面,本报告选取人口引力、房地产行业引力、安

居引力、就业引力四个维度对城市群进行全面刻画。

2019年4月24日

向浦东新区下放国内人才引进直接落户和留学回国人员落户审批权。

2019年7月1日

顶尖团队可直接立项为姑苏重大创新团队,最高获5000万元项目经费,或直接立项为临床医学专家团队,最高或1500万元 项目经费,并给予上不封顶的支持。

2019年7月10日

数据来源:58安居客房产研究院综合整理

数据来源:58安居客房产研究院综合整理

https:///

人口情况:上海人口吸引力领先城市群

2018年长三角城市群人口情况

3000

2

1.5 2000

1 1000

0.5

0

0

上海 苏州 杭州 南京 宁波 合肥 南通 盐城 无锡 台州 金华 绍兴 常州 嘉兴 安庆 泰州 滁州 芜湖 镇江 湖州 扬州 宣城 马鞍山 铜陵 池州 舟山

增长率

• 从区域内各城市2018年的GDP来看,上海、苏州、杭州、南京、无锡、宁波均过万亿,宁波首次进入万亿行列。

• 长三角城市群各城市GDP增长速度普遍在7%以上,高于全国增长率(6.6%),其中高于7%的城市有11城。这些高增长率的城市多

具有较强发展潜力,其中江苏有南京、无锡、南通,安徽有合肥、芜湖、马鞍山、安庆,浙江有绍兴、台州、嘉兴、湖州,三省均出 现新兴城市的经济发展驱动现象。

2019年2月11日

宁波北仑区 青年公寓低于市场价20%向青年出售、首次购买家庭唯一住房给予1-2万元购房落户补贴、每年不低于3000元的租房补贴。 2019年2月12日

南京

落户的社保缴纳门槛变为“累计缴纳社保不少于24个月”,积分落户新政买房最高加90分。

2019年2月14日

无锡

大专及其以上学历、年龄在45周岁以下的人员,即可办理人才引进落户。

户籍人口(万人)

常住人口(万人)

人口吸引力

• 从户籍人口与常住人口的对比看出,GDP总量较大的城市以及省会城市的常住人口往往高于户籍人口,说明外来人口进入

较多;从户籍人口规模看,500万人口以上的城市有上海、苏州、杭州、无锡、宁波、南通、合肥、盐城、泰州、安庆, 浙江的大型城市较多。

• 我们简单以常住人口与户籍人口的比值来简单衡量城市对于人口的吸引力情况。可以看出,上海的人口吸引力领先城市

群,除上海外,吸引力超过1.2的城市主要来自浙江。

数据来源:58安居客房产研究院综合整理

https:///

人口政策:多城出台积极的人才政策 吸引人才落户安家

城市

镇江 嘉兴南湖区

人才政策

全日制本科以上毕业生就业5年内,购买首套自住商品住房,可享受缴纳契税补贴,高校毕业生再分3年给予不同额度的购 房补贴。

• 长三角地区城市规模结构合理,目前超大城

角

市上海、特大城市南京、大城市有杭州、合

城

肥、苏州等十三座,中等城市九座,小城市

市

数十座。

群

• 《长三角城市群发展规划》中曾对目前长三

角地区问题总结——包容性不足,外来人口

市民化滞后,直到2016年存在2500万人没

有在常住城市落户,在教育、医疗等公共服

务领域缺失相应权益。这种问题亟待解决,

而解决市民化的第一步就是解决居住问题。

https:///

经济实力:城市GDP增速多在7%以上 高于平均值

40000 30000 20000 10000

0

2018年长三角城市群GDP及增长率

10.00% 8.00% 6.00% 4.00% 2.00% 0.00%

GDP(亿元)

符合申请条件的硕士、博士研究生在购买首套自住房时,补助金额提高至10万元、30万元。

时间

2019年1月1日 2019年1月28日

宁波奉化区 本科或中级职称人才,给予购房款总额15%,最高10万元购房补贴。

2019年2月3日

常州

取消购房面积不小于50㎡的要求,放宽重点群体落户条件,降低购房和投靠标准。

企业招聘

• 行业/置业薪资水平 • 薪资上升空间

薪资水平

就业引力

人口引力

城市群 总引力

行业引力

安居引力

购房政策

价格水平

• 购房调控政策强度

供求情况

• 新房:去化周期 • 二手房:挂牌量/需求量 • 租房:房源量/需求量

• 房价收入比 • 房价/租金走势 • 租售比

行业政ቤተ መጻሕፍቲ ባይዱ 行业布局 开发热度

• 房企政策 (优惠/限制)

https:///

交通联结:长三角整体交通发展成熟 城市间连接度较强

长三角城市群高铁动车经过路线

400

300 299 297 297 297 297

300

250 247 241 224 214

高铁动车经过路线

200

183 173

122 118

100

78 59 57 48 29 29 28 15 5

城市群引力模型

• GDP总值/增长率 • 财政支出

经济实力

• 人才政策 • 落户政策

• 城市未来发展

人口政策 城建规划

• 城际:高铁/机场 • 城内:轨交发展

交通联结

• 教育资源 • 医疗资源 • 商业发展成熟度

配套资源

• 产业政策倾向性 • 行业发展可能性

产业政策

• 企业招聘热度 • 行业/职位热度