经济预测与决策 第6章 马尔科夫预测法

马尔可夫预测

4.6 马尔可夫预测4.6.1 马尔可夫预测法分析概述马尔可夫是俄国著名的数学家,马尔可夫过程是以马尔可夫名字命名的一种特殊的描述事物发展过程的方法。

马尔可夫过程主要用于对企业产品的市场占有率的预测。

众所周知,事物的发展状态总是随着时间的推移而不断地变化的。

对于有些事物的发展,需要综合考察其过去与现在的状态,才能预测未来。

但有些事物的发展,只要知道现在状态,就可以预测将来的状态而不需要知道事物的过去状态。

例如,在下中国象棋时,一个棋子下一步应该怎样走,只与它当前的位置有关,而不需要知道它以前处于什么位置,也不需要知道它是怎么走到当前位置的。

这种与过去的取值无关,称为无后效性。

这种无后效性的事物的发展过程,就称为马尔可夫过程。

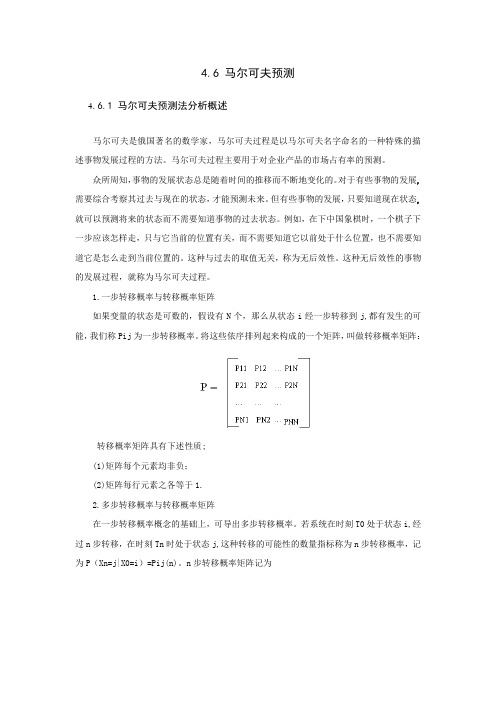

1.一步转移概率与转移概率矩阵如果变量的状态是可数的,假设有N个,那么从状态i经一步转移到j,都有发生的可能,我们称Pij为一步转移概率。

将这些依序排列起来构成的一个矩阵,叫做转移概率矩阵:转移概率矩阵具有下述性质;(1)矩阵每个元素均非负;(2)矩阵每行元素之各等于1.2.多步转移概率与转移概率矩阵在一步转移概率概念的基础上,可导出多步转移概率。

若系统在时刻T0处于状态i,经过n步转移,在时刻Tn时处于状态j,这种转移的可能性的数量指标称为n步转移概率,记为P(Xn=j|X0=i)=Pij(n)。

n步转移概率矩阵记为经过计算,可以得到一个有用的结论:同时,n步转移概率同一步转移概率一样具有下列性质;2.4.2市场占有率预测分析1.市场占有率预测分析概述在市场经济条件下,各企业都十分重视扩大自身产品的市场占有率。

因此,预测企业产品市场占有率,也就成为企业十分关心的问题。

市场占有率是指在一定地理范围内,某一类商品因为具有相同的用途或性质而相互竞争,那么在这类商品的整个销售市场上,每一种品牌的产品的销售额(销量)点该类商品总销售额(销量)的份额即为该品牌商品的市场占有率。

2.市场占有率预测分析的基本市场占有率预测分析的基本步骤如下:假设该地区市场上有三种同类商品。

马尔可夫预测算法

马尔可夫预测算法综述马尔可夫预测法以系统状态转移图为分析对象,对服从给定状态转移率、系统的离散稳定状态或连续时间变化状态进行分析马尔可夫预测技术是应用马尔可夫链的基本原理和方法研究分析时间序列的变化规律,并预测其未来变化趋势的一种技术。

方法由来马尔可夫是俄国的一位著名数学家 (1856—1922),20世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状况有关,而与事物的过去状态无关。

针对这种情况,他提出了马尔可夫预测方法,该方法具有较高的科学性,准确性和适应性,在现代预测方法中占有重要地位。

基础理论在自然界和人类社会中,事物的变化过程可分为两类:一类是确定性变化过程;另一类是不确定性变化过程。

确定性变化过程是指事物的变化是由时间唯一确定的,或者说,对给定的时间,人们事先能够确切地知道事物变化的结果。

因此,变化过程可用时间的函数来描述。

不确定性变化过程是指对给定的时间,事物变化的结果不止一个,事先人们不能肯定哪个结果一定发生,即事物的变化具有随机性。

这样的变化过程称为随机过程一个随机试验的结果有多种可能性,在数学上用一个随机变量(或随机向量)来描述。

在许多情况下,人们不仅需要对随机现象进行一次观测,而且要进行多次,甚至接连不断地观测它的变化过程。

这就要研究无限多个,即一族随机变量。

随机过程理论就是研究随机现象变化过程的概率规律性的。

客观事物的状态不是固定不变的,它可能处于这种状态,也可能处于那种状态,往往条件变化,状态也会发生变化状态即为客观事物可能出现或存在的状况,用状态变量表示状态:⎪⎪⎭⎫⎝⎛⋅⋅⋅=⋅⋅⋅==,2,1,,2,1t N i i X t 它表示随机运动系统,在时刻),2,1( =t t 所处的状态为),2,1(N i i =。

状态转移:客观事物由一种状态到另一种状态的变化。

设客观事物有N E E E E ...,,321共 N 种状态,其中每次只能处于一种状态,则每一状态都具有N 个转向(包括转向自身),即由于状态转移是随机的,因此,必须用概率来描述状态转移可能性的大小,将这种转移的可能性用概率描述,就是状态转移概率。

马尔科夫预测

马尔科夫预测马尔柯夫预测法第三节马尔柯夫预测 ? 马尔柯夫(A.A Markov)预测法是应用概率论中马尔柯夫链的理论和方法来研究随机事件变化并借此分析预测未来变化趋势的一种方法。

? 马尔柯夫(A.A Markov 俄国数学家)。

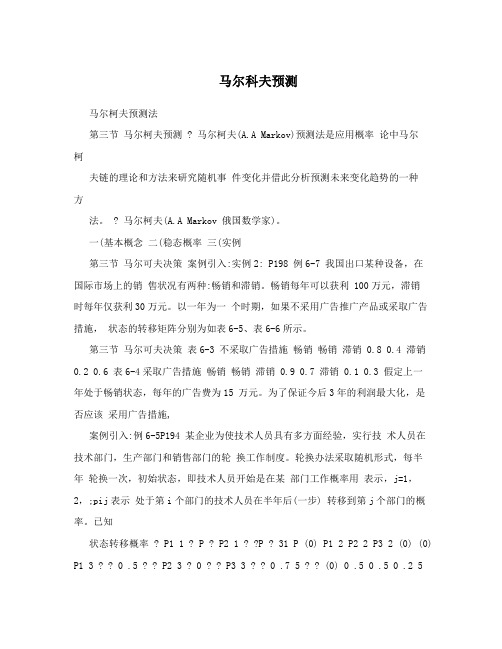

一(基本概念二(稳态概率三(实例第三节马尔可夫决策案例引入:实例2: P198 例6-7 我国出口某种设备,在国际市场上的销售状况有两种:畅销和滞销。

畅销每年可以获利 100万元,滞销时每年仅获利30万元。

以一年为一个时期,如果不采用广告推广产品或采取广告措施,状态的转移矩阵分别为如表6-5、表6-6所示。

第三节马尔可夫决策表6-3 不采取广告措施畅销畅销滞销 0.8 0.4 滞销0.2 0.6 表6-4采取广告措施畅销畅销滞销 0.9 0.7 滞销 0.1 0.3 假定上一年处于畅销状态,每年的广告费为15 万元。

为了保证今后3年的利润最大化,是否应该采用广告措施,案例引入:例6-5P194 某企业为使技术人员具有多方面经验,实行技术人员在技术部门,生产部门和销售部门的轮换工作制度。

轮换办法采取随机形式,每半年轮换一次,初始状态,即技术人员开始是在某部门工作概率用表示,j=1,2,;pij表示处于第i个部门的技术人员在半年后(一步) 转移到第j个部门的概率。

已知状态转移概率 ? P1 1 ? P ? P2 1 ? ?P ? 31 P (0) P1 2 P2 2 P3 2 (0) (0) P1 3 ? ? 0 .5 ? ? P2 3 ? 0 ? ? P3 3 ? ? 0 .7 5 ? ? (0) 0 .5 0 .5 0 .2 50 ? ? 0 .5 ? 0 ? ? ? ( p1 , p 2 , p 3 ) 如果某人开始在工程技术部门工作(部门1),则经过2次转移后它在生产部门工作(部门2) 的概率是多少,一、基本概念 ? 20世纪初,马尔科夫在研究中发现自然界中有一类事物的变化过程仅与事物的近期状况有关,而与事物的过去状态无关。

第六章 马尔科夫预测法完整版

(3)25

1、先求出12月份,厂商1、2、3的市场占 有率情况,得到初始分布为

2、通过转移频数矩阵计算转移概率矩阵

(3)26

假设P是稳定的,得到: 1月份各厂家的市场占有率,即当k=1时,

2月份各厂家的市场占有率,即当k=2时,

(3)27

2、由于概率矩阵P是标准概率矩阵,因此 存在唯一的市场均衡点。因此存在

S3

S3

S2

S1

S1

S3

S2

S2

S1

S2

年份 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 状态

S1

S3

S2

S1

S1

S2

S2

S3

S1

S2

(3)30

试计算: 1、初始状态概率。 2、该地区农业收成变化的一步和二步转移 概率矩阵。 3、2006-2010年可能出现的各种状态的概 率 4、终极状态的概率

(0) (0.5 0.3 0.2)

(3)42

未来各期的市场占有率:

1 0 P 0.7 0.1 0.2 0.5,0.3,0.2 0.1 0.8 0.1 0.05 0.05 0.9 0.39,0.3,0.31

基期 t=0 时的状态概率称为初始概率,初始概率 向量为 (0) (1 (0), 2 (0), n (0)) ,k步转移概率矩 k 阵为 ,预测稳定下来的平衡向量。 Pk P 当马尔可夫过程达到平衡状态时,上一期的状态 经过转移之后其状态应该保持不变。先假设平衡 状态为 ( , , ) 则 P

• 这个稳定下来的值我们称为平衡向量,也叫终极状 态概率。我们会在后面补充。

人民大2024教学课件-经济预测与决策4(2024)

预测步骤

1. 预测对象状态划分

预测对象本身已有状态界限,可以直接利用。

若不存在明显的界限,需要根据实际情况人为 地划分。

2. 计算初始概率 pi

初始概率是指状态出现的概率,近似地说就是

状态出现的概率。

pi

≈ Fi

= Mi

N

n

满足 pi =1 i 1

3. 计算状态的一步转移概率 pij

假定由状态 Ei 转向状态E j 的个数为M ij ,则一步 转移概率为

式中:S (k) 是预测对象 t = k 时刻的状态向量;P

为一步转移概率矩阵;S (k1)是预测对象在 t =

k +1时的状态向量,也就是预测的结果。

S (k 1) = S (0) Pk1

p11

其中,Pk1 =

pn1

p12 pn2

p1n k1

pnn

2. 适用条件

适用于具有马尔可夫性的时间序列,并且时 间序列在要预测的时期内,各时刻的状态转移 概率保持稳定,即每一时刻向下一时刻变化的 转移概率都是一样的,均为一步转移概率。若 时序的状态转移概率随不同时刻在变化,不宜 用此方法。由于实际的客观事物很难长期保持 同一状态转移概率,故此方法一般适用于短期 预测。

p = M ij

ij

Mi

(i=1,2,…,n

n

= M M ij

j 1

i

j=1,2,…,n)

一步转移概率矩阵

p11 p12 p1n

P=Biblioteka p21p22 p2

n

pn1

pn2

pnn

8

4.预测 将n个状态转移概率按大小排列成不等式,可 能性最大者就是预测的结果,即可以得知预测 对象经过一步转移最大可能达到的状态。

马尔科夫预测方法.pptx

E30.2799

E10.3653

E20.3525

E30.2799

第18页/共24页

终极状态概率预测

① 定义 :经过无穷多次状态转移后所得到的状态概率称为终极状态概率 ,即: ② 终极状态概率应满足的条件:

马尔可夫预测法

第19页/共24页

③ 例题:在例1中,设终极状态的状态概率为 则

第23页/共24页

马尔可夫预测法

第16页/共24页

例题2: 将例题1中1999年的农业收成状态记为 =[0,1,0] ,将状态转移概率矩阵(3.7.5)式及代入递推公式(3.7.8)式,可求得2000——2010年可能出现的各种状态的概率(见表3.7.2)。

第17页/共24页

表3.7.2 某地区1990—2000年农业收成 状态概率预测值

例题1: 考虑某地区农业收成变化的三个状态,即“丰收”、“平收”和“欠收”。记E1为“丰收”状态,E2为“平收”状态,E3为“欠收”状态。表3.7.1给出了该地区1960~1999年期间农业收成的状态变化情况。试计算该地区农业收成变化的状态转移概率矩阵。

第8页/共24页

表3.7.1 某地区农业收成变化的状态转移情况

几个基本概念

第3页/共24页

状态转移概率。在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。由状态Ei转为状态Ej的状态转移概率是

(3.7.1)

状态转移概率矩阵。假定某一个事件的发展过程有n个可能的状态,即E1,E2,…,En。记为从状态Ei转变为状态Ej的状态转移概率 ,则矩阵

几个基本概念

第6页/共24页

状态转移概率矩阵的计算。 计算状态转移概率矩阵P,就是求从每个状态转移到其它任何一个状态的状态转移概率 。 为了求出每一个,一般采用频率近似概率的思想进行计算。

马尔可夫预测方法

马尔可夫预测方法1马尔可夫预测的性质及运用对事件的全面预测,不仅要能够指出事件发生的各种可能结果,而且还必须给出每一种结果出现的概率,说明被预测的事件在预测期内出现每一种结果的可能性程度。

这就是关于事件发生的概率预测。

马尔可夫(Markov)预测法,就是一种关于事件发生的概率预测方法。

它是根据事件的目前状况来预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法是地理预测研究中重要的预测方法之一。

2基本概念(一)状态、状态转移过程与马尔可夫过程1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。

一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。

譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“欠收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;等等。

2.状态转移过程 在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

3.马尔可夫过程 若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

(二)状态转移概率与状态转移概率矩阵1.状态转移概率 在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

根据条件概率的定义,由状态E i 转为状态E j 的状态转移概率P (E i →E j )就是条件概率P (E j /E i ),即P(Ei Ej)=P(Ej/Ei)=Pij → (1)2.状态转移概率矩阵 假定某一种被预测的事件有E 1,E 2,…,E n ,共n 个可能的状态。

马尔科夫链预测方法讲解

一、几个基本概念

所以,该地区农业收成变化的状态转移概率矩阵为

二、马尔可夫预测法

为了运用马尔可夫预测法对事件发展过程中 状态出现的概率进行预测,还需要再介绍一 个名词:状态概率πj(k)。

πj(k)表示事件在初始(k=0)时状态为已知 的条件下,经过k次状态转移后,第k个时刻 (时期)处于状态Ej的概率。根据概率的性 质,显然有:

则称P为状态转移概率矩阵;(n阶方阵)

一、几个基本概念

如果被预测的某一事件目前处于状态 Ei,那么在下一个时刻,它可能由状 态Ei转向E1,E2,…Ei…En中的任一 个状态。所以Pij满足条件:

非负性;行元素和为1

一、几个基本概念

一般地,我们将满足条件(3)的任何矩阵都称为 随机矩阵,或概率矩阵。不难证明,如果P为概 率矩阵,则对任何数m>0,矩阵Pm都是概率矩 阵。 如果P为概率矩阵,而且存在整数m>0,使得概 率矩阵Pm中诸元素皆非零,则称P为标准概率矩 阵。可以证明,如果P为标准概率矩在事件的发展过程中,从 一种状态转变为另一种状态,就称为状态转 移。譬如,天气变化从“晴天”转变为“阴 天”、从“阴天”转变为“晴天”、从“晴 天”转变为“晴天”、从“阴天”转变为 “阴天”等都是状态转移。

事件的发展,随着时间的变化而变化所作的 状态转移,或者说状态转移与时间的关系, 就称为状态转移过程,简称过程。

客观事物可能有u1,u2,……un共n种状态,其每次 只能处于一种状态,则每一状态都具有n个转向包括 转向自身,即ui→u1,ui→u2 ,… ui→un,将这种转 移的可能性用概率描述,就是状态转移概率 。

一、几个基本概念

2.状态转移概率矩阵 假定某一种被预测 的事件有E1,E2,…,En,共n个可能 的状态。记Pij为从状态Ei转为状态Ej的状 态转移概率,作矩阵

经济预测与决策课件 第6章 马尔柯夫预测法

6.1 马尔柯夫预测法的基本原理

【例6.1.1】

在对产品抽样检验时,每次取一件,以随机变量 表示检验结

果, 1 表示废品, 0 表示合格品,连续进行n 次,即抽

n件检验,从而得到随机变量序列:1,2,L ,n L记为

,

而状态n , n空 1间, 2E,L={0,1}。

【例6.1.2】

统计某种商品在t时刻的库存量,假若该仓库最大的容量为R;t

(3)对于任意i,j∈E,pij

(0)

1 0

i j i j

一步转移矩阵的形式如下:

p11

p=

p21

pn1

p12 p22 pn2

p1n p2n pnn

i,j =1,2,…,n

6.1 马尔柯夫预测法的基本原理

⒊ 转移矩阵的计算

(1)根据概率的古典定义计算

若事物由状态i,经过一步转向状态j的次数为 nij ,则一

一、 随机过程的概念

设{ i ;t T }是一组随机变量, T 是一个实数集合, 若对任意的实数 t∈ T ; i都是一个随机变量,则称 { i ;t T }是一个随机过程。 T是参数t的集合,才可以看成时间, i 的每一个取值 可称为随机过程中的一个状态,而状态的所有可能值构成 的集合称为状态空间,记为E。 • 当T是正整数集合时,随机过程又称为随机序列。下面要 讲的马尔柯夫链就是一类随机序列。

(第一次从1中取)

p12 =p(2 2 1 1) 1 4

(第二次从2中取)

p13 =p(2 3 1 1) 1 4 p21 =p(2 1 1 2) 2 3

(第二次从3中取) p22 p(2 2 1 2) 0

p23 =p(2 3 1 2) 1 3

马尔科夫预测与决策ppt课件

故可用矩阵式表达所有状态:

[S1(k),S2(k), …… ,SN(k)]= [S1(0),S2(0), …… ,SN(0)] P[k]

即 S(k) = S(0) P [k] 当满足稳定性假设时,有

S(k) = S(0) Pk 这个公式称为已知初始状态条件下的市场占有

率k步预测模型.

例:东南亚各国味精市场占有率预测, 初期工作: a)行销上海,日本,香港味精,确定状态1,2,3. b)市场调查,求得目前状况,即初始分布 c)调查流动状况;上月转本月情况,求出一步状 态转移概率. 1)初始向量: 设 上海味精状况为1;

马尔科夫决策基本方法是用转移概率 矩阵进行预测和决策。

P(k)

P1k1 P2k1

P1k2 P2k2

P1kn P2kn

............................

Pmk1 Pmk2

Pmkn

其中Pij 表示概率,P(k) 表示转移概率矩阵。

1—— 3—— 2: P13 • P32

P12 = P11 • P12 + P12 • P22 +P13 • P32 =∑ P1i • Pi2

解法二: k = 2, N = 3

P11(2) P12 (2) P13(2)

P = P21(2) P22 (2) P23(2)

P31(2) P32(2) P33(2)

转移概率矩阵决策的步骤如下: 1、建立转移概率矩阵。 2、利用转移概率矩阵进行模拟预测。 3、求出转移概率矩阵的平衡状态,即稳 定状态。 4、应用转移概率矩阵进行决策

案例1 市场占有率预测

商品在市场上参与竞争,都拥有顾客,并由此而

产生销售,事实上,同一商品在某一地区所有的N个商 家(或不同品牌的N个同类产品)都拥有各自的顾客, 产生各自销售额,于是产生了市场占有率定义:

马尔可夫预测方法

个时刻( 第k个时刻(时期)的状态概率预测 个时刻 时期)

如果某一事件在第0个时刻(或 时期)的初始状态已知,即π ( 0 ) 已知, 则利用递推公式(3.7.8),就可以求得 它经过k次状态转移后,在第k个时刻 (时期)处于各种可能的状态的概率, 即 ,从而就得到该事件在第k个 π (k ) 时刻(时期)的状态概率预测。

状态转移: 状态转移: 事件的发展,从一种状态转变为另一种状态, 称为状态转移。例如某产品在当前考察时处于畅 销阶段,过了一段时间,我们再来考察时,犹豫 市场竞争等多种因素,产品可能不再畅销,比如 处于滞销,则其状态从1转移到了2;某产品当前 装有是其市场占有率的20%,假如在下一个考察 时间点其市场占有率为25%,则其装有从20%转移 到了25%;某机器设备当前状态处于正常运转, 下一个考察时间点其状态有可能仍然是正常运转, 也可能处于待修状态。

马尔科夫预测与决策法

马尔科夫预测与决策法马尔科夫预测与决策法——是应用随机过程中马尔科夫链的理论和方法研究分析有关经济现象变化规律并借此对未来进行预测和决策的一种方法。

池塘里有三张荷叶,编号为1,2,3,假设有一只青蛙随机地在荷叶上跳来跳去。

在初始时刻t,它在第二张荷叶上。

在时,它有可能跳到第一张或者第三张荷叶上,也有可能在原刻t1地不动。

我们把青蛙某个时刻所在的荷叶称为青蛙所处的状态。

这样,青蛙在未来处于什么状态,只与它现在所处的状态有关,与它以前所处的状态无关。

实际上青蛙在一段时间内在荷叶间跳或不跳的过程就是一个马尔科夫过程。

2010年6月6日Sunday2马尔可夫性与转移概率矩阵一个过程或系统在未来时刻的状态只依赖于现状时刻的状态,而与以往更前的时刻无关,这一特性就成为无后效性(无记忆性)或马尔可夫性(简称马氏性)。

换一个说法,从过程演变或推移的角度上考虑,如果系统在时刻的状态概率,仅依赖于当前时刻的状态,而与如何达到这个状态的初始概率无关,这一特性即马尔可夫性。

2010年6月6日Sunday3设随机变量序列,{X,X2, ···,X n, ···},它的状态集合记为1S= {s1,s2 , ···, s n, ···}若对任意的k和任意的正整数i, i2 , ···,i k, i k+1,有下式成1立:P{X k+1= s ik+1| X1= s i1, X2= s i2, ···X k= s ik}= P{X k+1= s ik+1| X k= s ik},X2, ···,X n, ···} 为一个马尔可夫则称随机变量序列{X1链(Markov chains)。

2010年6月6日Sunday42010年6月6日Sunday 5如果系统从状态s i 转移到状态s j ,我们将条件概率P { s i | s j }称为状态转移概率,记作:P ( s i | s j )=p ij 简单地说,p ij 是从i 到j 的转移概率。

经济预测与决策 第6章 马尔科夫预测法

四、标准概率矩阵与平衡向量

第六章>>第一节

对于概率矩阵,若转移是随机的,即存在正

整数k使得矩阵 ,那么称概率 矩阵P为标准概率矩阵。 若矩阵P是一个标准概率矩阵,则必存在非 零向量 (1, 2 , , n ) ,使得 P 。 其中 i ≥0, 1 , 为平衡向量,也 叫作终极状态概率。

p k ( pij (k ))nn

n i 1 i

第六章>>第二节

一、状态概率估计

第六章>>第二节

被研究对象X存在n种状态,其状态空间记为:

S {S1 , S2 , , Sn } 设在N次观察中,被研究对象X处于状

态 Si 共有ni 次,显然 得:

ni i P{ X Si } N

第六章 马尔科夫预测法

讲授内容: 第一节 第二节 第三节 第四节 思考与练习

马尔科夫链的基本概念 状态概率的估算 马尔科夫链在经济预测方面的应用 马尔科夫预测案例

第六章>>第一节

一、状态与状态概率

第六章>>第一节

将事物在时间t所处的第i种状态记为 Si ,假

设事物有n种不同的状态,则这n种不同的状 态所构成的状态空间记为S, S {S , S , , S } 。 被研究对象在t时间处于状态空间中的某一 状态,把其处于各种状态的可能性称为状态 概率。记状态 S 的概率为 (t ) ,即: i (t ) p{X t Si } t=1,2,…;i=1,2,…,n(6.1)

1 2 n

i

i

一、状态与状态概率

第六章>>第一节

用 (k ) 表示被研究对象第k期的状态概率空

公共经济预测和决策 第6章 马尔科夫预测法

2019/11/8

5

例6.3 设 Z (t ) 是未来第 t个交易日收盘时的

上证指数,t T1,2,3, ,则 Z(t),tT是

随机过程。

例6.4 考查未来第 t个交易日上证指数的涨 跌情况,记

1, 上涨

Z(t)0,平盘 tT1,2,3,

1,下跌

则Z(t),tT是一随机过程。

• 即 k步转移概率矩阵等于一步转移概率矩阵

的 k次幂。

i

2019/11/8

17

• 例6.6 设马尔科夫链的一步转移概率矩阵

为:

0

0

1

P 1 0 0

1 3

1 3

1 3

• 求三步转移概率矩阵 P(3) ,并写出 t时刻之 状态3到 t 3时刻各状态的转移概率。

P(2) P2 0.4 0.2 0.4 0.4 0.2 0.4

0.5 0.25 0.250.5 0.25 0.25

0.43 0.255 0.315 0.44 0.26 0.3

0.425 0.2625 0.3125

• 因此,购买C品牌的顾客在未来第二个月购买A品 牌的概率为0.425,购买B品牌的概率为0.2625。

P(t的) 乘P积t ,即

pt p0Pt p0Pt

2019/11/8

24

• 一般地,设马尔科夫链 Z t,t T0 ,1 ,2 , 的状态

空间为

,S 则1 的,2,概 率,n分布 Z 0

Z0 1 2 … n

p p10

p

0 2

…

p

0 n

• 称为马尔科夫链 Zt,t的T初始分布。 的概Z t 率分 布

马尔可夫预测方法

马尔可夫预测方法1马尔可夫预测的性质及运用对事件的全面预测,不仅要能够指出事件发生的各种可能结果,而且还必须给出每一种结果出现的概率,说明被预测的事件在预测期内出现每一种结果的可能性程度。

这就是关于事件发生的概率预测。

马尔可夫(Markov)预测法,就是一种关于事件发生的概率预测方法。

它是根据事件的目前状况来预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法是地理预测研究中重要的预测方法之一。

2基本概念(一)状态、状态转移过程与马尔可夫过程1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。

一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。

譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“欠收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;等等。

2.状态转移过程 在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

3.马尔可夫过程 若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

(二)状态转移概率与状态转移概率矩阵1.状态转移概率 在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

根据条件概率的定义,由状态E i 转为状态E j 的状态转移概率P (E i →E j )就是条件概率P (E j /E i ),即 P(Ei Ej)=P(Ej/Ei)=Pij → (1)2.状态转移概率矩阵 假定某一种被预测的事件有E 1,E 2,…,E n ,共n 个可能的状态。

马尔柯夫预测法.pptx

则称 X n , n 0为马尔柯夫链。

X n 所可能取到的每一个值 E1, E2 ,, Em ; E j 称为状态。

第4页/共75页

第8.1 马尔柯夫链简介

2. 状态转移概率

由定义 8.1.1 可知,马尔柯夫链的概率特性取决于条件概率

P X mk E j X m Ei

(8.1.2)

在概率论中,条件概率 P( A | B) 表达了由状态B向状态A转移的概率,简称为状态

M11 3

M12 4

M13 0

M 21 1

M 22 1

M 23 3

M 31 2

M 32 0

M 33 5

第19页/共75页

从而

p11

3 7

3 p23 5

所以

p12

4 7

p13

0 7

p 21

1 5

2

0

p31 7 p32 7

5 p33 7

3 4 0

7 7

P

1 5

1 5

3 5

k 1 N

p2k pk2

k 1

N

pNk pk 2

N

k 1

N

k 1

N

p1k

p2k

p Nk

pkN pkN pkN

==

p11 p21

pN1

p12 p22

p1N p11 p2N p21

pN 2 pNN pN1

p12 p22

pN2

p1N p2N

转移概率。式(8.1.2)中条件概率的含义是,某系统在时刻 m 处于状态 Ei 的条件下,

到时刻 m k 处于状态 E j 的概率。

定义 8.1.2 称

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

讲授内容:

第一节 马尔科夫链的基本概念 第二节 状态概率的估算 第三节 马尔科夫链在经济预测方面的应用 第四节 马尔科夫预测案例

思考与练习

第六章>>第一节

一、状态与状态概率

第六章>>第一节

将事物在时间t所处的第i种状态记为 Si ,假 设事物有n种不同的状态,则这n种不同的状 态所构成的状态空间记为S, S {S1, S2,, Sn} 。

p11(k ) p12 (k ) p1n (k )

( pij (k ))nn

p21(k )

p22 (k )

p2n

(k )

P(k )

pn1(k ) pn2 (k ) pnn (k )

二、状态转移、转移概率及状态 第六章>>第一节 转移矩阵

n

N ni

。用频率代替概率可

得:

i 1

i

P{X

Si}

ni N

i=1,2,…,n

其中0≤ i

≤1,且

n

i

1。

i 1

i 可以作为现象X处于状态 Si 的状态概率估计。故 而状态概率向量为 (1, 2,, n ) 。

二、转移概率估计

第六章>>第二节

如果被研究对象X处于 Si ,下一次转入状态 S j 共发

一、市场占有率预测

第六章>>第三节

具体步骤如下:

1.进行市场调查

(1)调查目前的市场占有情况,即调查所有顾客在目前 消费该类商品时购买各种商品的比重,获得初始分布

(0) (1(0), 2 (0),, n (0))

。

(2)调查顾客在选择n种品牌的流动情况,先获得转移

频率矩阵,从而由频率估算概率,获得转移概率矩阵。

被研究对象在t时间处于状态空间中的某一 状态,把其处于各种状态的可能性称为状态 概率。记状态 Si 的概率为 i(t) ,即:

i (t) p{X t Si}

t=1,2,…;i=1,2,…,n(6.1)

一、状态与状态概率

第六章>>第一节

用 (k) 表示被研究对象第k期的状态概率空 间,即:

(k ) (1(k ), 2 (k ),, n (k ))

马尔科夫预测法只能用来进行短期预测,若 用马尔科夫预测法进行长期预测则应及时修 正异步转移概率矩阵。

四、标准概率矩阵与平衡向量 第六章>>第一节

对于概率矩阵,若转移是随机的,即存在正 整数k使得矩阵 pk ( pij (k))nn ,那么称概率 矩阵P为标准概率矩阵。

若矩阵P是一个标准概率矩阵,则必存在非

二、状态转移、转移概率及状态 第六章>>第一节 转移矩阵

系统在时间t=m时处于状态 Si ,在下一时间t= m+1时处于状态 S j 的概率记为 pij ,则称

pij 为一次转移概率。显然有:

pij P{S j | Si} P{X m1 S j | X m Si}

k次转移概率是指,系统在时间t=m时处于状

如果这种转移是随机的,则k次转移概率矩阵 等于一次转移矩阵的k次方,即:

p11 p12 p1n k

P(k ) ( pij (k ))nn

P(1)k

p21

p22

p2n

pn1 pn2 pnn

被研究对象的状态转移概率矩阵完全地描述了 被研究对象的变化过程。

零向量 (1, 2 ,, n )

,使得 P 。

其中 ≥0, n

i

i 1

i 1

, 为平衡向量,也

叫作终极状态概率。

第六章>>第二节

一、状态概率估计

第六章>>第二节

被研究对象n} 设在N次观察中,被研究对象X处于状

态 Si共有ni 次,显然

态 Si ,经过k步转移之后,在时间t=m+k时处

于状态 S j 的概率,记为 pij (k) 。

pij (k ) P{S j | Si} P{X mk S j | X m Si}

,k=1,2,…

二、状态转移、转移概率及状态 第六章>>第一节 转移矩阵

由概率的性质可知:0≤ pij ≤1 n),n pij 1 (i=1,2,…,n)。

生了 nij 次,显然

n

ni nij

(i=1,2,…,n),那么用

频率代替概率可得: i1

pij

P( X

Sj

|

X

Si}

nij ni

n

其中0≤ pij ≤1,且 pij 1 i 1 象的一步转移概率估计值。

i,j=1,2,…,n 。则 pij 就可以作为现

第六章>>第三节

一、市场占有率预测

j 1

2.状态转移概率矩阵

(i,j=1,2,…,

系统一次转移概率的集合组成的矩阵被称为一 次转移概率矩阵,记为:

p11 p12 p1n

(

pij

)nn

p21

p22

p2n

P

pn1 pn2 pnn

二、状态转移、转移概率及状态 第六章>>第一节 转移矩阵

系统k次转移概率的集合组成的矩阵被称为k次转 移概率矩阵,记为P(k),即

第六章>>第三节

市场占有率是指在某一地区某企业产品销售量在该 地区同类产品的市场销售总量中所占的份额。市场 占有率是公司销售率和盈利率的一个重要控制比率。 在激烈的市场竞争中,对现有和未来的市场占有率 的估计关系到企业经营的成败。假如我们对市场情 况不太清楚,如何对它进行预测。马尔科夫方法为

市场占有率预测提供了较为可靠的工具。

三、马尔科夫过程

第六章>>第一节

某现象在时间m+1时处于状态 S j 的概率仅与该 现象在时间m时所处的状态 Si 有关,而与时间 m前所处何种状态无关的特性称为无后效性。 这种特性最早由俄国数学家马尔科夫研究发 现,故又称为马尔科夫性。具有这种特性的 时间转移和状态转移的过程就称为马尔科夫 过程。

n

其中, i (k) 1, j (k) 0 j 1

k=1,2,…(6.2) 。

二、状态转移、转移概率及状态 第六章>>第一节 转移矩阵

1.状态转移及其转移概率

系统由一个时期所处的状态 Si 到未来某时期 所处的可能状态 Si 的转变被称为状态转移, 发生这种状态转移的可能性被称为转移概率。 状态转移可分为一次转移和多次转移。所谓 一次转移是指系统在相邻两个时期的状态转 移,多次转移是指系统经过多个时期的状态 转移。