2012.12新能源汽车产销报告

2012-2013年中国新能源汽车产业发展研究年度报告

/ 2012-2013年中国新能源汽车产业发展研究年度报告

2008年底世界金融危机以来,各国越来越重视低碳经济的发展,纷纷以发展低碳经济作为本国经济复苏的重要途径。

另外,随着哥本哈根联合国气候大会的召开,全球对气候问题的关注度也再次升温。

如今,绿色、科技已经成为人类发展的主要方向,而新能源汽车则是低碳时代汽车产业发展的必然产物。

中国的新能源汽车产业,经过近十多年的持续快速发展,逐步累积起较强的研发能力,整车产品性能逐步提升。

面对中国新能源汽车市场的变化与挑战,赛迪发布的《2012-2013年中国新能源汽车产业研究年度报告》用翔实、丰富的数据描述中国新能源汽车发展的现状、产业链及未来走向,使客户全面了解产业现状及发展趋势。

更加深入、细致的分析新能源汽车产业研究数据,从产业现状、产业链、产业环境等多个角度变化生动描绘,明晰发展方向。

更加全面、深刻的产业竞争格局分析。

赛迪顾问从品牌结构、产业链结构、技术发展等几个方面重点分析新能源汽车产业的发展。

对重点厂商的发展优势、竞争策略等多个维度总结企业成败得失,评点市场领先要素。

报告摘要来自:中国市场情报中心(CMIC)。

2012年新能源汽车年终盘点

2012年新能源汽车年终盘点

吴憩棠

【期刊名称】《汽车与配件》

【年(卷),期】2013(000)005

【摘要】2012年,我国新能源汽车的发展仍处于起步阶段。

截至2012年8月底,全国25个示范运行的城市共有新能源汽车27400辆,其中不少示范运行的城市

不足千辆。

据中汽协会不完全统计,2012年全年国内新能源汽车共销售12791

辆(未计普通混合动力车)。

其中纯电动车11375辆,插电式混合动力车1416辆。

【总页数】3页(P21-23)

【作者】吴憩棠

【作者单位】

【正文语种】中文

【相关文献】

1.2012年文具业年终盘点--产品价格战向品牌价值战升级

2.“春天”的回响——《幼教金刊》2012年终盘点:“春天”的礼物

3.2012年终盘点:中国无线通信十大事件

4.2012年终盘点:中国无线通信十大事件

5.2012年终盘点:工业和信息产业减速中的加速

因版权原因,仅展示原文概要,查看原文内容请购买。

(年度报告)中国新能源汽车产销报告

2012年1月中国新能源汽车产销报告2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。

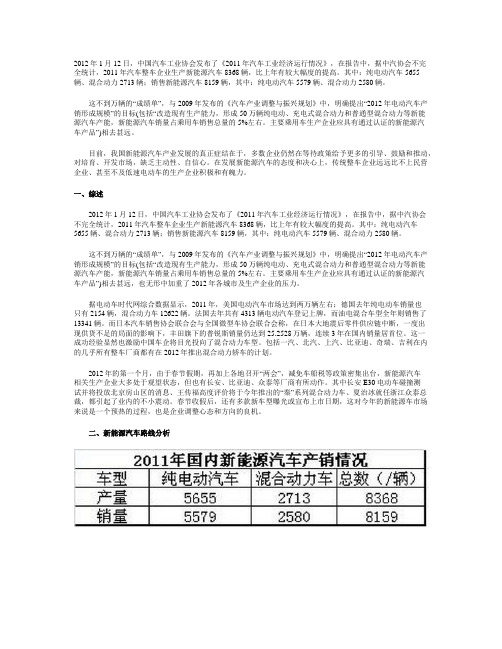

其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。

主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远。

目前,我国新能源汽车产业发展的真正症结在于,多数企业仍然在等待政策给予更多的引导、鼓励和推动,对培育、开发市场,缺乏主动性、自信心。

在发展新能源汽车的态度和决心上,传统整车企业远远比不上民营企业、甚至不及低速电动车的生产企业积极和有魄力。

一、综述2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。

其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。

主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远,也无形中加重了2012年各城市及生产企业的压力。

据电动车时代网综合数据显示,2011年,美国电动汽车市场达到两万辆左右;德国去年纯电动车销量也只有2154辆,混合动力车12622辆。

2012年中国新能源汽车产销报告

(三) 国际重要行业信息

自燃调查结束 沃蓝达电动车逃过一劫

1月27日,曾面临电动汽车业最大危机的通用汽车终于“逃过一劫”,奥巴马政府停止对通用公司雪佛兰沃蓝达插电式混合动力车的安全事故调查,称政府对通用公司提出的安全修复方案很满意,不对该车进行召回。美国国家公路交通安全管理局也NHTSA发布了新的临时安全规则,处理电动车安全事故。

4分钟搞定 国内最大电动车充换电站落成

北京市电力部门相关负责人29日表示,国内规模最大的北京高安屯电动汽车充换电站已通过北京市新能源汽车联席会专家组的验收,春节后正式投入运营。

“十二五”期间,北京市将重点建设电动公交车、环卫车、乘用车等各种电动车辆充换电站,形成站点多、覆盖面广、区域联系紧密的智能充换电服务网络体系。预计到2015年底,建成由6座大型集中充电站、250座充换电站、210座小型配送站组成的电动汽车充换电三级服务网络。目前北京地区已建设完成航天桥、延庆、熊猫环岛等12座充换电站,充电桩274个,能够满足1140辆电动公交车、乘用车和环卫车的充换电需求。

二、新能源汽车路线分析

2011年国内新能源汽车产销情况

车型

纯电动汽车

混合动力车

总量(/辆)

产量

5655

2713

8368

销量

5579

2580

8159

2012年12月份车辆产销信息表

17482900 4.51% 17493200 4.03%

14081300 7.31% 14032400 7.09%

9747000 6.24%

452200 -0.17%

1793300 26.26%

2039900 -0.78%

3401600 -5.66% 3460800 -6.77%

420876

425600

法系 399600 399600

占有率 2.85% 4.10%

12月份全国车辆产销信息表

产销情况 车型

汽车 乘用车

轿车 MPV SUV 交叉型乘用车 商用车 客车 客车非完整车辆 大型客车 中型客车 轻型客车 货车 半挂牵引车 货车非完整车辆

12月

产量 环比增长 同比增长 销量 环比增长 同比增长

1761400 10.99% 3.92% 1791000 11.52% 8.16%

占有率 9.78% 10.73%

法系 占有率 44400 3.04% 44400 4.30%

轿车分国别销售统计表

1-12月乘用车、轿车销量 占有率 美系 18.87% 1652300 23.73% 1569200

占有率 11.78% 16.10%

韩系 1198100 949600

占有率 8.54% 9.74%

2.72%

74850 75254 270790

75500 75800 274300

4.47% -2.35% 3.73%

轿车分国别销售统计表

12月乘用车、轿车销量 德系 占有率 269800 18.46% 240000 23.24%

美系 190800 175200

占有率 13.06% 16.97%

韩系 143000 110800

2012学年8月中国新能源汽车产销报告

2012年8月中国新能源汽车产销报告根据中国汽车工业协会数据,2012年1至8月,国内主要生产厂商共销售新能源车型6019辆,其中纯电动汽车2661辆,混合动力汽车3358辆。

受“5.26”事故余波及各地方政策影响,7月份(三家)主要整车厂仅销售新能源汽车494辆,其中纯电动汽车181辆,混合动力汽车313辆,均创今年2月份以来的新低。

中国电动汽车市场“虚位以待车型上市”蒋城先摄进入8月份,随着广汽丰田凯美瑞-尊瑞的陆续到货,我国节能新能源汽车市场终于迎来了大逆转,整个8月五款主要新能源车共售出1065辆(较3月份的1020辆多出45辆),而812辆混合动力轿车的销量(2012年月度纪录)也令纯电动车253辆的数字黯然失色。

然而好景不长,由于突如其来的“钓鱼岛”事件的影响,日系汽车销量遭到较大影响,而日系合资品牌旗下的混合动力车型也难免“殃及池鱼”。

而由于国内自主混动车的羸弱,想要在日系车受到打击的空档期收复失地的难度相当的大,混合动力车的强势反弹恐怕会是“昙花一现”。

一、综述数据来源:中国汽车工业协会制表:电动汽车时代网自6月底以来,在国家接连出台了多项推动新能源汽车产业政策、特是《节能和新能源汽车产业发展规划(2012~2020年)》发布后的利好推因素推动下,各地政府对于新能源汽车的热情明显升温,采购需求不断增加。

政策方面,7月30日,国务院总理温家宝主持召开国务院常务会议,部署鼓励和支持企业加强技术改造工作。

会议确定了鼓励和支持企业技术改造的重点方向;会议决定,中央财政安排资金以贴息方式支持重点行业加快实施技术改造。

要用好现行有关税收优惠政策。

鼓励金融机构对技术改造项目提供多元化融资便利,支持企业采用融资租赁等方式开展技术改造,扩大企业技术改造直接融资规模。

目前,财政部等部委有关鼓励和支持企业加强技术改造的新政策尚未出台,但在研发经费上力度不足的自主汽车及关键零部件生产企业,应该积极争取利用国家鼓励和支持企业加强技术改造的政策。

2012汽车行业分析报告

2012汽车行业分析报告引言本文将对2012年汽车行业进行全面的分析。

我们将从多个方面来评估这一年度的整体表现,包括销售、市场份额、技术创新和市场趋势等。

1. 汽车销售和市场份额2012年,全球汽车销量持续增长。

中国市场继续保持最大的销售量,其次是美国和欧洲市场。

中国汽车市场的增长主要受益于该国经济的快速发展和中产阶级消费能力的提升。

然而,由于全球经济不稳定,一些市场面临销售下滑的压力。

尤其是欧洲市场,由于欧洲债务危机的影响,汽车销量出现了较大幅度的下降。

在2012年,一些汽车制造商在销售方面表现出色。

例如,丰田和大众汽车继续保持了全球销量冠军的地位。

这两家公司在市场上的份额持续增长,证明了它们在汽车行业具有强大的竞争力。

2. 技术创新2012年,汽车行业在技术创新方面取得了显著进展。

许多汽车制造商开始关注环保和可持续发展,推出了更多的电动汽车和混合动力汽车。

这些新技术的引入使得汽车行业在减少碳排放和资源消耗方面取得了积极的成果。

此外,智能驾驶技术也在2012年得到了进一步发展。

许多汽车制造商开始研发自动驾驶技术,并在汽车中引入了更多的智能辅助驾驶功能。

这些创新使得车辆更加安全和智能化。

3. 市场趋势2012年的汽车行业也出现了一些明显的市场趋势。

首先,消费者对汽车安全性和燃油经济性的关注日益增加。

他们更加倾向于购买那些安全性能出色且燃油经济性高的汽车。

其次,消费者对汽车的外观和内部空间也有更高的要求。

他们越来越注重汽车的设计和内部配置,追求个性化和舒适性。

此外,共享经济的兴起也对汽车行业产生了一定的影响。

由于共享出行的概念逐渐流行,一些消费者开始更多地使用共享汽车服务,而不是购买自己的私家车。

结论综上所述,2012年汽车行业在销售、技术创新和市场趋势方面都取得了重要的进展。

中国市场继续保持全球最大的汽车销售量,丰田和大众汽车在全球市场上占据主导地位。

技术创新方面,环保和智能驾驶技术得到了进一步发展。

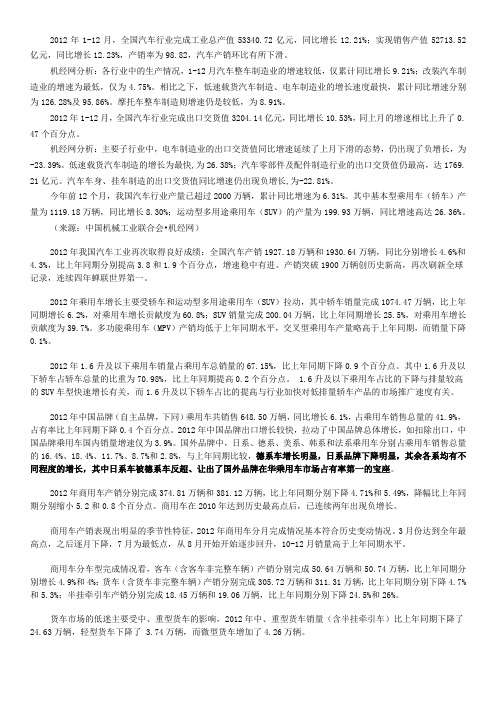

2012年我国新能源汽车销量简析

2012年我国新能源汽车销量简析2013年06月06日 09:26近几年,新能源汽车的发展一直是备受讨论的一个话题,政府也颁布了诸多利好的政策予以支持和鼓励,去年7月更是对我国纯电动汽车和插电式混合动力汽车的发展提出了明确的产销目标,但市场却仍呈现“政热市冷”现象,企业在市场的发展也极其缓慢。

而近期美国电动汽车公司特斯拉市场出色的表现令该市场再起一番波澜。

我国目前的新能源汽车销量情况如何,下文对此做一简析。

原油对外依存度不断增高我国汽车主要以传统汽车为主,然而随着我国经济的发展,汽车保有量的急剧增多,我国石油消耗量也不断增大,原油对外依存度也相应的不断升高。

数据显示,早在2009年,我国原油对外外依存度就已突破50%的警戒线,而据有关人士分析,一个国家如果要保持石油供应安全为主的局面,石油净进口率绝对不应超过50%,超过50%就属于石油供应不安全,而过高的原油对外依存度甚至将危及国家安全。

据国家发改委网站数据显示,2012年,我国原油对外依存度已高达56.4%;而前国家能源局局长张国宝曾在第四届中国经济年会上提到,2012年我国我国原油对外依存度已高达58%,监近60%。

去年新能源汽车产销仅逾万辆回到新能源汽车,在整个市场中,我国新能源汽车销量仍旧较低。

据中汽协统计数据,2012年我国新能源汽车产销仅逾万辆,分别为12552辆和12791辆。

该产销量与规划中2015年累计50万辆的产销目标相差甚远。

2012年新能源汽车以纯电动为主,且纯电动销量实现高速增长。

2012年,纯电动车产销分别为11241辆和11375辆,占新能源车总销量的绝大比重,且与2011年相比,其产销分别同比增长98.8%和103.9%。

而混合动力汽车2012年产销分别仅有1311辆和1416辆,2011年产销分别为2713辆和2580辆。

2012年奇瑞QQ电动销量最高我国乘用车市场中,目前有公布销量数据的国产新能源汽车有奇瑞QQ电动、丰田普锐斯、比亚迪F3DM和E6。

2012中国汽车数据

2012年1-12月,全国汽车行业完成工业总产值53340.72亿元,同比增长12.21%;实现销售产值52713.52亿元,同比增长12.23%,产销率为98.82,汽车产销环比有所下滑。

机经网分析:各行业中的生产情况,1-12月汽车整车制造业的增速较低,仅累计同比增长9.21%;改装汽车制造业的增速为最低,仅为4.75%。

相比之下,低速载货汽车制造、电车制造业的增长速度最快,累计同比增速分别为126.28%及95.86%。

摩托车整车制造则增速仍是较低,为8.91%。

2012年1-12月,全国汽车行业完成出口交货值3204.14亿元,同比增长10.53%,同上月的增速相比上升了0. 47个百分点。

机经网分析:主要子行业中,电车制造业的出口交货值同比增速延续了上月下滑的态势,仍出现了负增长,为-23.39%。

低速载货汽车制造的增长为最快,为26.38%;汽车零部件及配件制造行业的出口交货值仍最高,达1769. 21亿元。

汽车车身、挂车制造的出口交货值同比增速仍出现负增长,为-22.81%。

今年前12个月,我国汽车行业产量已超过2000万辆,累计同比增速为6.31%。

其中基本型乘用车(轿车)产量为1119.18万辆,同比增长8.30%;运动型多用途乘用车(SUV)的产量为199.93万辆,同比增速高达26.36%。

(来源:中国机械工业联合会•机经网)2012年我国汽车工业再次取得良好成绩:全国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.6%和4.3%,比上年同期分别提高3.8和1.9个百分点,增速稳中有进。

产销突破1900万辆创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

2012年乘用车增长主要受轿车和运动型多用途乘用车(SUV)拉动,其中轿车销量完成1074.47万辆,比上年同期增长6.2%,对乘用车增长贡献度为60.8%;SUV销量完成200.04万辆,比上年同期增长25.5%,对乘用车增长贡献度为39.7%。

2012年全球新能源汽车产业发展研究报告

/News/2013/01/23111350135060165894792_3.shtml/view/fa5da64f33687e21af45a91f.html2012年全球新能源汽车产业发展研究报告(简版)全球正面临石油和其他化石能源日渐枯竭的局面。

传统汽车对于化石能源的依赖,加快了化石能源消耗的速度。

石油价格不断飙升,城市污染日益严重,传统汽车与生态环境早已格格不入。

因此,各个主要国家纷纷制定了新能源汽车的发展目标。

新能源汽车不仅能改善能源结构,同时,还为汽车产业注入新鲜血液,带来新的增长。

这些国家相继出台了发展新能源汽车的政策,其中涵盖有现金补贴、税收优惠等措施。

不仅如此,还对车企规定了发展新能源汽车的硬性要求。

仅仅两三年时间,新能源汽车产业出现了多种发展模式,各车企上市了多款新能源车,传统汽车产业正逐步向新能源汽车产业转变。

经过这段时间的发展,全球主要国家新能源汽车发展现状究竟如何?本报告通过分析美国、日本、法国、德国和英国这五个国家新能源汽车2011年、2012年销售情况,为读者介绍这些国家新能源汽车模式及进展情况。

美国新能源车2011年前三季度销售11103辆,2012年同期销售31081辆,同比增长19978辆,增长率为179.93%。

从季度销量来看,2011年前三季度销量分别为1662辆、4966辆和4475辆,2012年前三季度销量分别为7250辆、10291辆和13540辆,同比增加5588辆、5325辆和9065辆,增长率为336.22%、107.23%和202.57%,见图1。

销量上升得益于2012年各大车企均扩大了电动汽车生产规模,例如日产2012年将生产5万辆聆风,位于美国田纳西州的工厂将进一步提高产量。

同时通用雪佛兰沃蓝达虽然多次停产,但也在扩大产能。

新车型加入统计也是美国新能源车销量大增的因素之一。

今年3月,插电式普锐斯加入统计,销量为911辆,在随后的6个月中,有四个月销量突破一千辆,其中4月、9月销量分别为1654辆和1652辆。

2012年1-12月份汽车发动机产销情况分析

2012年1-12月份汽车发动机产销情况分析

佚名

【期刊名称】《内燃机与配件》

【年(卷),期】2013(000)002

【摘要】1 车用发动机企业2012年12月数据统计2012年12月,全国汽车生产1784897辆,环比增长1.34%,同比增长5.49%;销售1809904辆,环比增长1.05%,同比增长7.12%;2012年全年,全国汽车产销分别为19271808辆和19306435辆,比上年累计,产销量分别增长4.63%和4.33%,基本圆满收官.12月,我国发动机产销分别完成1598626台和1552041台,2012年全年,累计完成产销17538111台和17525853台,比上年累计,产销量分别增长4.90%和3.27%,柴油机市场冷淡拖累整个行业同比增幅.

【总页数】2页(P)

【正文语种】中文

【中图分类】F40

【相关文献】

1.2012年1-11月份汽车发动机产销情况分析 [J],

2.2012年1—11月份汽车发动机产销情况分析 [J],

3.2012年1-12月份汽车发动机产销情况分析 [J],

4.2012年1—4月份汽车发动机产销情况分析 [J],

5.2012年1—4月份汽车发动机产销情况分析 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2012年1月中国新能源汽车NEV产销报告

2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。

其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。

主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远。

目前,我国新能源汽车产业发展的真正症结在于,多数企业仍然在等待政策给予更多的引导、鼓励和推动,对培育、开发市场,缺乏主动性、自信心。

在发展新能源汽车的态度和决心上,传统整车企业远远比不上民营企业、甚至不及低速电动车的生产企业积极和有魄力。

一、综述2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。

其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。

主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远,也无形中加重了2012年各城市及生产企业的压力。

据电动车时代网综合数据显示,2011年,美国电动汽车市场达到两万辆左右;德国去年纯电动车销量也只有2154辆,混合动力车12622辆。

2012年汽车工业经济运行情况

2012年,我国汽车市场实现平稳增长,节能与新能源汽车快速发展,出口高速增长,产业集中度进一步提高,汽车产业结构进一步优化。

一、汽车产销量双超1900万辆,产销量世界第一2012年,我国汽车市场保持平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年累计产销超过1900万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国全年累计生产汽车1927.18万辆,同比增长4.6%,销售汽车1930.64万辆,同比增长4.3%,产销同比增长率较2011年分别提高了3.8和1.8个百分点。

其中,乘用车产销1552.37万辆和1549.52万辆,同比分别增长7.2%和7.1%;商用车产销374.81万辆和381.12万辆,同比分别下降4.7%和5.5%。

(见附图1-3)2012年12月,全国汽车产销分别为178.49和180.99万辆,同比分别增长5.5%和7.1%。

其中乘用车产量144.23万辆,同比增长5.7%,销量146.29万辆,同比增长6.8%;商用车产销分别为34.26万辆和34.70万辆,同比分别增长4.5%和8.2%。

2012年1~4季度,我国汽车销量同比增长分别为-3.89%、10.03%、3.78%和6.91%。

二、1.6升及以下排量乘用车市场平稳发展2012年,在节能汽车推广政策及节约能源、新能源车辆车船税优惠政策的作用下,小排量乘用车市场占有率逐步回升。

2012年,1.6升及以下排量乘用车全年共销售1040.50万辆,同比增长5.7%;占乘用车销售市场的67.2%,较2011年下降0.8个百分点;占汽车销售市场的53.9%,较2011年增长0.7个百分点。

(见附图4)三、乘用车自主品牌市场份额持续下滑2012年,自主品牌乘用车销售648.50万辆,同比增长6.1%,占乘用车销售市场的41.9%,市场份额同比下降0.3个百分点。

其中,自主品牌轿车销售304.96万辆,同比增长3.5%,占轿车市场的28.4 %,市场份额同比下降0.7个百分点,较排名第二的德系车高出5个百分点。

2012年12月汽车销量排行榜

49菲翔菲亚特广汽菲亚持71937193 50长安逸动长安长安汽车712035126 51阳光日产东风日产658112869152宝骏630宝骏上汽通用五菱64296231553悦翔长安长安汽车639640498 54奔腾B50奔腾一汽轿车620348215 55标致308标致神龙汽车611660419 56标致408标致神龙汽车598348265 57奥拓铃木长安铃木590551784 58全球鹰远景全球鹰吉利汽车577831156 59骐达日产东风日产5649138671 60奔奔迷你长安长安汽车564563541 61桑塔纳志俊大众上海大众563792174 62悦翔V3长安长安汽车560316828 63腾翼C50长城长城汽车557035474 64福美来海马一汽海马55395603565福瑞迪起亚东风悦达起亚55217643666全球鹰自由舰全球鹰吉利汽车54365287867力帆620力帆力帆汽车52234524568K5起亚东风悦达起亚52194810769思迪锋范本田广汽本田510887133 70SC7英伦吉利汽车508946614 71H230中华沈阳华晨504916046 72思域本田东风本田491272240 73众泰Z300众泰众泰汽车488919934 74F0比亚迪比亚迪487138960 75爱丽舍雪铁龙神龙汽车485051892 76G6比亚迪比亚迪478936069 77启辰R50启辰东风日产47255709 78爱唯欧三厢雪佛兰上海通用465748294 793系宝马华晨宝马457919226 80英朗XT别克上海通用450742764 81MG3MG上海汽车416935429 82C5雪铁龙神龙汽车411231598 83旗云2奇瑞奇瑞汽车396727219 84菱致东南东南汽车393111547 85锐志丰田一汽丰田387854998 86同悦江淮江淮汽车381331915 87G3比亚迪比亚迪38062691888乐驰Spark雪佛兰上汽通用五菱38033887689昊锐斯柯达上海大众379741235 90晶锐斯柯达上海大众372443676 91菱悦东南东南汽车367754630 92北汽E系列北汽北京汽车350316850 93英伦金刚英伦吉利汽车336750006 94荣威550荣威上海汽车333933634 95启辰D50启辰东风日产33222623296赛拉图起亚东风悦达起亚32673279897羚羊铃木长安铃木325833719 98江南奥拓江南奥拓众泰汽车32182597499嘉年华两厢福特长安福特320531501100威志三厢一汽天津一汽317421865排名 厂商 品牌 车型 本月销量 本年累计 1 上海大众 大众 大众途观 15068 66502 2 长城汽车 长城 长城哈弗H6 14000 1385773 一汽大众 奥迪 奥迪Q5 11551 672154 北京现代 现代 现代ix35 10424 131766 5 奇瑞汽车 奇瑞 奇瑞瑞虎 8681 66107 6 东风本田 本田 本田CR-V 8486 81461 7 比亚迪汽车比亚迪 比亚迪S6 7820 63391 8 长城汽车 长城 长城哈弗H5 7449 516289 广汽丰田 丰田 丰田汉兰达 7329 24262 10 北京现代 现代 现代途胜 6696 90172 11 东风悦达起亚 起亚 起亚智跑 6205 31548 12 长城汽车 长城 长城哈弗M4611159370 13 力帆汽车 力帆 力帆X60 6005 40202 14 众泰汽车 众泰 众泰5008 5355 84673 15 东风裕隆 纳智捷 纳智捷大74311 16934 16 东风悦达起亚 起亚 起亚狮跑 3772 28606 17 东风日产 日产 日产逍客 3497 23886 18 一汽丰田 丰田 丰田RAV4 3102 37562 19 吉利控股 全球鹰 全球鹰GX7 2800 21634 20 广汽传祺 传祺 传祺GS5 2583 10917 21 海马汽车 海马 海马骑士 2253 13603 22 恒通华泰 华泰 华泰圣达菲2145 20083 23 奇瑞汽车瑞麒 瑞麒X1 2001 14164 24 长丰汽车 长丰 长丰猎豹黑金刚 1735 25872 25 一汽丰田 丰田 丰田普拉多 1694 12403 26 华晨宝马 宝马 宝马X1 1597 11680 27 华晨汽车 中华 中华V5 1459 13204 28 北京奔驰 奔驰 GLK300 1277 16160 29 东风日产 日产 日产奇骏 1196 20526 30 恒通华泰华泰 华泰B35 987 9420 31江淮汽车江淮江淮瑞鹰90785702012年12月中国SUV越野汽车销量排行榜-中华汽车网校,中汽协,乘联会共同发布2012年12月SUV越野汽车销量排行榜(前45名)32 黄海汽车 黄海 黄海SUV 862 976733 长城汽车 长城 长城哈弗M2806 315734 江铃汽车 江铃 陆风 774 662435 上海汽车 荣威 荣威W5 762 414536 四川汽车 野马 野马F10 685 144037 一汽丰田 丰田 丰田兰德酷路泽432 398238 郑州日产 日产 日产帕拉丁368 405439 河北中兴 中兴 中兴无限 367 331240 四川汽车 野马 野马F12 366 85841 长丰汽车 三菱 帕杰罗 281 302042 吉奥汽车 吉奥 吉奥奥轩 233 203243 江铃汽车 江铃 驭胜 210 21044 北京汽车制造厂北汽 北汽吉普 204 372445 吉奥汽车 吉奥 奥轩GX5 164 1283排名 厂商 品牌 车型 本月销量 本年累计1 上海大众 大众 大众途安 7001 530962 上海通用 别克 别克GL8 5647 479403 东风柳州 东风 风行菱智 5209 457694 一汽吉林大发大发 一汽森雅 4813 404795 江淮汽车 江淮 江淮和悦RS3512 290126 广汽丰田 丰田 丰田逸致 3317 268947 东风柳州 东风 风行景逸 3105 263638 江淮汽车 江淮 江淮瑞风 1799 152549 郑州日产 东风 东风帅客 1683 2048610 一汽海南 海马 海马普力马1416 1435011 沈阳华晨 金杯 金杯阁瑞斯1340 1280012 东风本田 本田 本田艾力绅1129 525413 福建戴姆勒奔驰 奔驰唯雅诺1078 122132012年12月中国MPV汽车型销量排行榜-中华汽车网校,中汽协,乘联会共同发布2012年12月MPV汽车型销量排行榜(前25名)12月微型车销量排行2012年12月小型车销量排行榜排名车型品牌2012年12月小型车销量排行环比增长10-12月销量1瑞纳起亚1847816.82%68482 2POLO大众18201-17.58%78470 3赛欧三厢雪佛兰994110.60%368514 骊威 日产 8370 5.98% 398875 起亚K2 起亚 8292 4.33% 308096 自由舰 吉利 6579 28.3% 219877 金刚 吉利 5291 -14.54% 232548 夏利N5 夏利 5006 -21.68% 242579 夏利A+ 夏利 4728 21.48% 2120410 夏利N3+三厢夏利 4377 19.79% 142042012年12月紧凑型车销量排行榜排名车型品牌2012年12月紧凑型车销量排环比增长10-12月销量1凯越别克23179-3.96%99887 2朗逸大众21909-1.03%75584 3捷达大众20000-1.30%784774 宝来 大众 19836 -2.82% 725585 悦动 现代 17523 13.89% 626666 科鲁兹 雪佛兰 15914 -14.8% 774457 卡罗拉 丰田 15603 -15.43% 588498 阳光 日产 14706 -0.69% 578509 骐达 日产 14128 -9.59% 5889410 轩逸 日产 11517 -2.83% 399712012年12月中型车销量排行榜排名车型品牌2012年12月中型车销量排行环比增长10-12月销量1帕萨特大众16982-1.67%69907 2迈腾大众16188 1.41%45987 3凯美瑞丰田10860-25.48%49988 4 雅阁 本田 10500 31.25% 298815 桑塔纳志俊大众 10138 -21.9% 402116 桑塔纳 大众 10000 6.38% 362137 索纳塔八 现代 9160 -0.67% 342248 奥迪A4L 奥迪 8868 -4.25% 352859 马自达6 马自达 7920 -6.78% 2728910 天籁 日产 7818 -53.27% 43119 自中华汽车网校转载 /。

2012年12月中国汽车销量排名

2012年12月中国汽车销量排名(数据来源于易车网&515排行网)先对2012年全年中国汽车销量作一个总结:(1)世界范围内2012年全球汽车销量超过8000万辆 中国贡献最大根据515排行网最新的数据报告显示,2012年12月全球轻型车销量6,859,716辆,2011年12月为6,772,701辆,同比增长1.3%;2012年全年,全球轻型车销量达到80,891,859辆,对比2011年的76,909,148辆,同比提高5.2%。

在全球最火爆的几个市场中,中国市场、美国市场、西欧市场的销量贡献最大。

中国市场销量1900万辆中国车市轻型车在2012年全年的销量预计达到19,117,706辆新高,而2011年为17,999,580辆,同比增长6.2%。

中国经济正在状况改善,不过车市增幅却低于10%。

对全球市场前景预期的不确定性和通货膨胀可能对销量造成不利影响。

另外,在一线城市政府将出台更严厉的措施限购限行,以减轻交通拥堵和空气污染,这也将在一定程度上制约增长。

美国市场1400万辆2012年美国市场的汽车累计销量为14,455,261辆,2011年为12,748,374辆,同比增长13.4%。

2012年12月,美国市场轻型车销量从2011年12月的1,240,263辆同比增长9.1%至1,353,418辆;全年从2011年的12,748,374辆同比提高13.5%至14,464,156辆。

西欧市场销量1300万辆西欧去年12月轻型车销量由2011年同期的1,057,834辆同比下滑16.4%至883,877辆;全年从2011年的14,364,932辆同比跌落8.6%至13,126,192辆。

12月销售速率换算为13,395,801辆,全年为13,390,082辆,在2011年14,364,932辆的基础上同比下降6.8%。

除了以上三大市场之外,印度市场、巴西市场、东欧市场的汽车销量也极为出色,对全球汽车销量的贡献也非常大。

2012汽车行业分析报告

2012汽车行业分析报告2012年是中国汽车行业发展中的一个重要节点,也是一个具有挑战性的年份。

在全球经济不稳定的大背景下,中国汽车行业受到了许多不利因素的影响,包括国内经济增速放缓、政府监管政策的调整等。

然而,面对这些挑战,中国汽车行业依然保持了相对健康的发展。

首先,2012年中国汽车行业整体销量出现了增长,尽管增速较过去的几年有所放缓。

据统计,2012年全国汽车销量达到了19.3万辆,同比增长4.3%。

这一增长主要得益于中低端车型的需求增加,尤其是一线和二线城市的消费者。

此外,新能源汽车的销量也呈现出较快的增长,尽管整体市场占有率较低,但前景十分看好。

其次,国内汽车产业结构也发生了一定的变化。

传统燃油汽车的市场份额在逐渐减少,而新能源汽车的市场份额在不断提高。

这与政府对环保和节能产业的大力支持有关,同时也受到了国内消费者环保意识的提升的影响。

由此可见,中国汽车行业的未来发展将以新能源汽车为主导。

此外,中国汽车行业在2012年继续面临着过剩产能和激烈的竞争压力。

由于过去几年汽车行业的投资热潮,导致了产能过剩的情况。

许多汽车制造商开始面临困境,包括厂商间的恶性竞争、产品同质化以及利润率下降等问题。

这一问题在2012年表现得尤为突出,许多汽车制造商纷纷调整生产计划、减少库存、甚至关闭工厂。

最后,中国政府在2012年出台了一系列政策调整,对汽车行业产生了重要影响。

其中最重要的一项政策是购车限制。

为了缓解城市交通拥堵和减少环境污染,中国许多大中城市相继出台了购车限制政策,包括限制车牌发放、限制摇号等。

这对于汽车行业来说无疑是一大挑战,因为购车需求直接受到影响。

综上所述,2012年中国汽车行业面临了许多挑战,包括经济增速放缓、竞争加剧以及政府政策调整等。

然而,中国汽车行业依然保持了相对健康的发展态势,尤其是新能源汽车的增长潜力。

在未来,中国汽车行业需要进一步加大对新能源汽车的推广和发展,同时应对过剩产能和激烈竞争的问题。

解析我国新能源客车产业发展现状

解析我国新能源客车产业发展现状2014年的中国客车行业,如果要用一个关键词来形容,那就是“新能源”。

首先,新能源客车的销售和使用再次进入快车道,在行业整体下降的情况下,新能源客车逆市上扬。

2014年1-9月,大中型客车销售111572辆,同比下降1.38%,新能源客车增幅却达到了13.33%。

另外,从销量上看,新能源客车也呈现不断加速的趋势:从第三季度开始,新能源客车进入急加速阶段。

其次,各城市纷纷宣布2014年乃至近几年的新能源公交车采购更新计划,2015年还将继续掀起新一轮的各地新能源客车运营高潮。

再次,新能源客车增长是在新能源汽车大热的背景下发生的。

这一年(2014年),中国政府不断发声鼓励新能源汽车发展,与新能源客车相关的政策紧锣密鼓地推出;与新能源客车相关或不相关的企业纷纷摩拳擦掌,高度关注、研究甚至是开始和加大投入,民众更是掀起了一个关注、讨论、观察新能源客车的热潮。

正因为2014年客车的焦点是“新能源客车”,这本客车蓝皮书以及本篇总报告,都把新能源客车作为讨论的重点。

总报告将要探讨中国新能源客车的历史、现状和未来、海外与国内新能源客车的种种现象和本质。

本文在分析了新能源产业化政策的执行效果后,发现各项政策的目标与实际执行结果都有较大的差距;文章还分析了导致这种结果的各种原因,发现导致执行效果不理想的原因不在于目标过于激进,也不在于补贴不够给力,同时,中国消费者也没有对内燃机的偏执追求。

在对比了国内外新能源发展政策及其执行结果后,笔者认为,中国新能源汽车不理想的重要原因,在于政策制定没有从消费者的需求出发。

本文建议,如果中国关于新能源汽车(客车)的各种政策,能以消费者需求为出发点,并且鼓励市场在资源配置中发挥基础性作用,那么新能源汽车产业或许会发展地更快。

新能源客车产业发展现状如果说国家政策是新能源汽车(客车)产业化运行的前因,那么在国家政策的指引下,在企业的努力下,新能源汽车(客车)产业化的结果又是什么呢?(一)新能源汽车(客车)销量情况2014年我国新能源汽车几乎增长了5倍,不过却和国家的期望值相去甚远。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年12月中国新能源汽车产销报告时间:2013-01-31 23:59 来源:电动汽车时代网作者:蒋城先点击: 2998次【导读】回首2012,正如国际国内形势风云突变一般,中国汽车市场可谓一波三折,在面对惨烈的竞争与日益艰难的生存压力面前,很多厂商放弃或者放缓了新能源汽车的研发、推广,但在少数自主品牌和大批中小企业的努力下,中国新能源汽车已突破了1.2万辆。

而在“十城千辆”方面,截止2012年底,我国北京、上海、深圳等25个试点城市共示范推广各类节能与新能源汽车2.74万辆。

其中,公共服务领域2.3万辆,私人领域0.44万辆。

2013年3月底将完成财政补贴清算,示范推广规模将达到3.97万辆。

随着2012年“十城千辆”工程的收官,即将而来的是一个新的新能源汽车发展的思路和政策,或将在2013年“两会”之后揭晓。

一、综述电动汽车时代网讯,中国汽车工业协会公布的数据显示,虽然去年国内汽车产销增速缓慢,但受到国家政策鼓励和各车企积极推广电动车等影响,去年新能源汽车销售大幅增长。

中汽协行业信息部主任陈士华介绍说,去年我国新能源汽车生产12552辆,其中纯电动汽车11241辆、插电式混合动力1311辆。

销售新能源汽车12791万辆,纯电动汽车为11375辆、插电式混合动力1416辆。

2012年纯电动汽车产销量分别比上年增长98.8%和103.9%。

按照产业规划的要求,到2015年,我国纯电动汽车和插电式混合动力汽车累计产销量要达50万辆,对于目前新能源车销量的增速,中汽协秘书长董扬认为很给力。

董扬表示,2011比2010翻一番,2012比2011翻一番。

而且不仅是纯电动,混合动力、插电式都是这样,这充分说明我们的社会、消费者是重视支持新能源汽车、节能汽车的。

数据来源:全国乘用车市场信息联席会制图:电动汽车时代网数据来源:中国汽车工业协会制表:电动汽车时代网数据来源:中国汽车工业协会制表:电动汽车时代网与此同时,全国乘用车市场信息联席会也公布了2012年国产纯电动汽车销售数字,乘联会认为去年的电动车量产化的趋势较明显,部分车型都出现较好的销量,例如QQ3电动车销量达到0.5万台也是很好的业绩。

但从电动车的量产分布看,很多电动车的量产仍属于概念性的,还并非可持续的提升状态,未来能否保持如此的高速增长仍是不确定性的。

尤其是世界范围的电动车出现低谷,中国的高端电动车核心零部件技术仍处于逐步落后的状态,未来的中国电动车发展不确定,可能的突破仍是城市低速代步电动车实现突破。

中汽协与乘联会的纯电动车销售数据对比需要注意的是,中汽协与乘联会在国产纯电动汽车的统计数字上差距不大,但中汽协的数据只包含国内销售的数据,而乘联会的数据中包含了出口的部分,当然这种情况只出现在比亚迪、奇瑞等少数有能力对外出口电动汽车的厂商。

此外,由于有波动、库存、“定向销售”等不确定因素存在,所以即使是中汽协发布的数据仍属于不完全统计。

根据电动汽车时代网编辑此前的预测,今年1至11月份,国内主要乘用车企业共销售新能源汽车8552辆,其中纯电动车3901辆,混合动力车4651辆,估计2012年新能源乘用车投放量大约在17400台左右。

与中汽协公布的数据(新能源汽车12791辆,其中纯电动汽车11375辆)比起来,显得过于乐观了一些。

而在低速电动车方面,据山东省汽车行业协会对省内21家新能源汽车生产企业统计,全年共生产新能源汽车8.67万辆,同比增长27.13%。

按照协会统计数据,2012年,山东生产纯电动客车281辆,混合动力客车519辆;小型低速纯电动汽车8.33万辆,其中,小型低速纯电动乘用车7.15万辆,小型纯电动载货汽车8472辆,客货两用电动汽车3066辆,厢式纯电动汽车187辆;场地用车2603辆,其中,生产高尔夫球车1202辆,巡逻车607辆,观光车752辆。

山东省汽车行业协会常务副会长魏学勤说,目前山东省已形成发展小型电动车的“山东模式”。

山东新能源汽车不仅产销量提升,产品质量也实现创新升级,产业创新机制初步形成。

二、新能源汽车厂商分析数据来源:中国汽车工业协会制表:电动汽车时代网2012年,国内新能源乘用车生产企业中,仅有奇瑞、江淮与比亚迪三家企业的销售数字达到了千台以上,并摸索出了适合自身发展的商业模式,比亚迪还实现了国产高速电动轿车的批量出口。

而本应作为新能源汽车产业化发展“主力军”的一线厂商的表现却令人失望:“五大汽车集团”去年投放的自主品牌新能源汽车合计约1600辆(其中还包含了未上牌照的测试车辆,一汽和广汽则“交了白卷”)。

与之相比,仅一汽丰田、广汽丰田、上海通用三家合资品牌就销售了3909辆新能源车,而据不完全统计,进口混合动力车去年大约销售了1.5万台,各家厂商对于新能源汽车的不同心态一目了然。

数据来源:中国汽车工业协会制表:电动汽车时代网制表:电动汽车时代网在刚刚过去的这一年里,我国汽车厂商在新能源汽车产业化开拓方面存在以下问题:1、跟风“政策”、定位不清国内新能源汽车(不论是纯电动车还是混合动力车)领域,国内整车企业尽管大都提交了“量产目标”,但基本只是空喊口号而已,而在产品研发方面也基本,最多拼凑一两台“油改电”的样品车应付检查团(某些厂商甚至连这一技术都未能掌握,而是委托给小厂商进行改装),对于新能源汽车的市场前景则更是缺乏信心。

我们不得不说,国内绝大多数消费者之所以对新能源汽车心存顾虑和误解,很大一部分原因也要“得益于”某些企业与专家的不停“唱衰”。

而这种“鸵鸟心态”在2012年遭到当头一棒:尽管数次停工,雪佛兰沃蓝达在美国的销量仍然超过了2.3万台,成为去年全球最畅销的电动汽车;售价高达5-10万美元(约合人民币31.13万-62.25万元)的model S 电动轿跑车上市7个月斩获1.3万辆订单,帮助特斯拉实现了财务上的“逆袭”,并且将在今年春季登陆中国。

抛开美国的环保风气和政策环境不谈,单单是这些厂商对市场特点和消费者需求的洞察力就值得国内企业学习。

美国庞大的中产阶级和新一代富人却对时尚、环保车型拥有巨大热情。

基于这一点,不少电动汽车公司确定了自己的目标群体。

比如特斯拉瞄准的是美国新一代年轻的富人,通用汽车希望热衷环保的中产阶级去购买他们推出的沃蓝达。

为满足一个消费群体中的差异化需求,有的公司甚至还根据续驶里程不同对电动汽车进行差别化定价。

反观我国新能源汽车,要么缺乏对电动汽车的定位,要么跟着政策跑,不看市场需求,不调研用户,结果产品卖不动,自己也失去信心。

国内汽车厂商基本都是“看政策下产品”,扎堆小型车,其实也是跟随政策不断摇摆的产物。

A级车或A00级电动车空间小、续航里程低、配置有限,结果导致低端和高端用户“两头摸不着”,同时国内厂商懒于进行公开测试的现象也很普遍,导致消费者对国产新能源车既无了解、更无信心,这种不以市场为导向的发展方式,很可能使得中国汽车产业再度错失发展良机。

2、缺乏核心技术与政策瓶颈的尴尬2012年,除了个别自主品牌外,大部分国内整车厂的新能源战略就是“观望”,这不仅仅是因为对市场前景把握不准,还有一个“难言之隐”——缺乏核心技术。

尽管有关专家一再呼吁中国应大力发展通向电动汽车的过渡产品——混合动力车,但实际上国内企业在该领域完全没有追赶日系、美系的可能,包括一汽这样的“龙头企业”也只能坐等丰田把普锐斯混动系统引进国内,并因此闹出过有关领导抱怨合资方(丰田)“在新能源车不拉兄弟一把”的笑话来。

在竞争理论中,定位是为了寻找最经济的差别化,而差别化在产业链的各个环节都存在,需要企业去发掘。

发展电动汽车,特斯拉显然找到了适合他们的定位,而我国电动汽车产业,恰恰是因为纠缠于全世界普遍存在的电池技术、充电技术等难题,过度依赖政策,偏离市场需求,才形成如今的有车无市的困境。

更令专家揪心的是,正当国内还在纠结该走哪一条技术路线时,国外汽车巨头已经开始向“终极新能源汽车”——氢燃料电池车发起进攻。

目前,丰田与宝马、戴姆勒与福特及雷诺纷纷“结盟”,集中力量开发燃料电池系统、加速推广零排放技术,并通过联合的形式消减成本。

丰田-宝马除了将研究氢燃料电池车辆推广模式、电机、电池等核心技术外,还将研究更为高效的锂空气电池;戴姆勒-福特-雷诺则将最迟至2017年推出价格低廉的氢燃料动力车。

这样目不暇接的发展速度难道不应该令国内厂商汗颜么?3、商业化模式探索方面的的惰性去年11月初,比亚迪在北京发布了城市公交电动化解决方案:针对出租车及公交大巴市场推出“零元购车-零成本-零排放”的解决方案,而国家开发银行股份有限公司(以下简称国开行)则为该方案提供金融战略支持。

比亚迪在深圳已投放了800台e6电动出租车、已经并正在交付500台电动警车、向香港交付45台电动出租车、已向哥伦比亚出口49台电动汽车、即将向英国伦敦市交付50台电动出租车……而2013年,比亚迪还将把“电动公交化”的模式发扬光大,云南、长沙、宝鸡、天津、武汉等地均会有电动公交车或电动出租车的投放。

处于“风口浪尖”上的比亚迪敢于在新能源汽车领域开创商业模式的勇气、加上持之以恒的毅力,使得该公司的新能源汽车业务有望在2013年首季度实现盈利。

比亚迪在商业化、市场化的初步成功,却反衬出国内大多数企业的“不作为”,其理由不外乎是配套设施不完备、电池不“给力”。

经过长时间的调研,记者发现消费者在选择电动汽车时,最关心的问题就是续航里程和充电便利性,上海高瞻电动车有限公司创始人兼首席财务官徐维翰认为不能等充电桩建好了才去卖电动车,企业、经销商、电网公司、物业公司完全可以联手为购买电动汽车的(有固定车位的)用户安装充电桩。

从产品设计到销售环节都为用户着想,实际上已是一些较为成熟的电动汽车企业的共识,以特斯拉为例,该公司主动提出要在美国建设“充电高速公路”,没有这样的“觉悟”,恐怕是很难打破市场坚冰的。

三、新能源车型产销数据及分析数据来源:乘联会制表:电动汽车时代网数据来源:中国汽车工业协会制表:电动汽车时代网1、自主品牌车型单一、缺乏创新的尴尬纵观去年已经开始销售、或即将上市的国产新能源汽车,我们可以很容易地发现“油改电”依然是“主流”,即使“2012年度新能源汽车产业技术创新工程拟支持项目”里的车型、甚至戴姆勒与比亚迪合作开发的“腾势电动车”,也都是在传统车平台上进行改装而来,像宝马i3、i8那样专门为纯电驱动所设计的量产车型,在国内仍然十分稀缺。

像上汽推出的荣威E50电动车,一经上市就获得消费者的好评,可见新颖的外观与续航里程、使用便利性同样是人们选购新能源汽车一个不能忽视的方面。

而在细分市场方面,我国正在研发的新能源乘用车同质化现象严重,类型较为单一,主要集中在A级车、A00级车。

然而从现在的发展趋势上看,这样的产品布局是有所欠缺的。