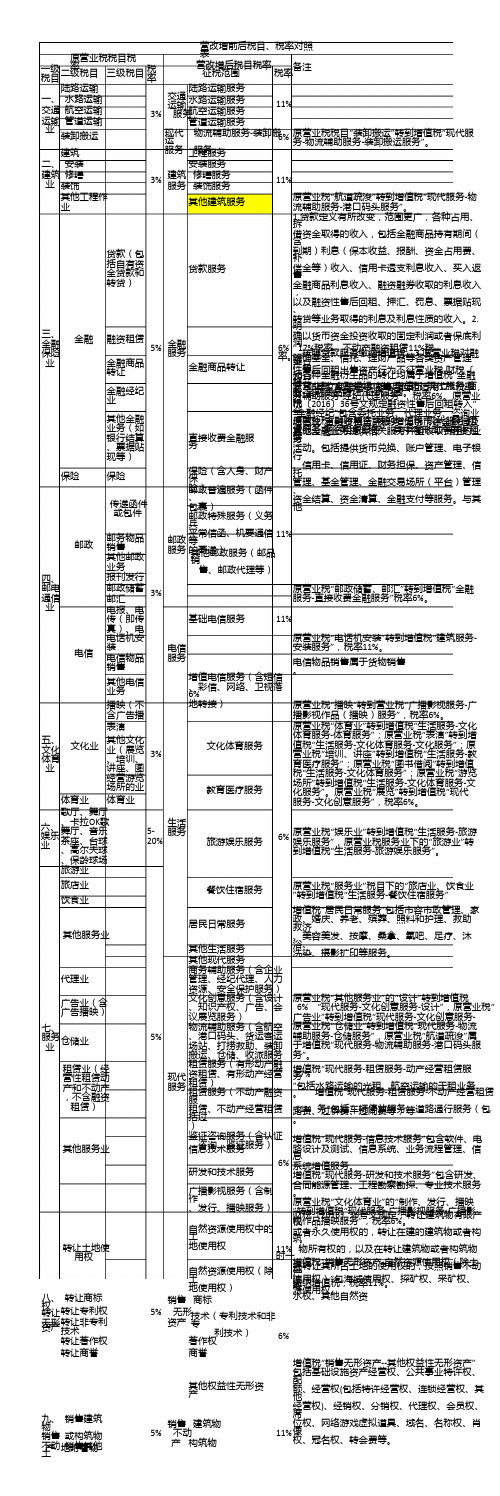

营改增6-1行业明细对照表

营改增后各行业税率一览表

0%

一般纳税人

销售服务

交通运输服务

陆路运输服务

铁路运输服务

11%

其它陆路运输服务

水路运输服务

程租业务

期租业务

航空运输服务

航空运输的湿租业务

管道运输服务

无运输工具承运业务

邮政服务

邮政普遍服务

函件

11%

包裹

邮政特殊服务

邮政特殊服务

其他邮政服务

其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动。

营改增后各行业税率一览表

5月1日起,将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。营改增一般指营业税改增值税。营改增后增值税税率有哪些变化营改增后最新增值税税目税率表详情如下:

营改增后最新增值税税目税率表

纳税人

应税行为

具体范围

增值税税率

小规模纳税人

包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务

现代服务

研发和技术服务

研发服务

6%

合同能源管理服务

工程勘察勘探服务

专业技术服务

信息技术服务

软件服务

6%

电脑设计及测试服务

信息系统服务

业务流程管理服务

信息系统增值服务

文化创意服务

设计服务

6%

知识产权服务

广告服务

会议展览服务

物流辅助服务

航空服务

航空地面服务

6%

通用航空服务

港口码头服务

货运客运场站服务

打捞救助服务

征收率

3%

原增值税纳税人

销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务

“营改增”6+1应税服务范围注释

“营改增”6+1应税服务范围注释一、交通运输业交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。

包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

(一)陆路运输服务。

陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

(二)水路运输服务。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

(三)航空运输服务。

航空运输服务,是指通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

(四)管道运输服务。

管道运输服务,是指通过管道设施输送气体、液体、固体物质的运输业务活动。

二、部分现代服务业部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

(一)研发和技术服务。

研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

1.研发服务,是指就新技术、新产品、新工艺或者新材料及其系统进行研究与试验开发的业务活动。

2.技术转让服务,是指转让专利或者非专利技术的所有权或者使用权的业务活动。

营改增试点行业明细表

1.人身保险 2.财产保险 3.再保险 4.其他保险活动

承担与其他保险公司承保的现有保单相关的所有或部分风 人身保险服务 险的活动。 财产保险服务 不包括保险经纪与代理。保险经纪与代理归入“代理业” 人身保险服务 。 财产保险服务 直接收费金融服务 金融商品转让 直接收费金融服务 金融商品转让 直接收费金融服务 金融商品转让 不包括金融经纪与金融代理。金融经纪与金融代理应归入 直接收费金融服务 “代理业”。 金融商品转让

50 51 52 53

07990100 07990200 07990300 07999900 08000000 八、生活性服务业 11 0托公司 2.控股公司 3.保理公司 4.其他金融业

54 55 56

08010100 08010200 08010300

1.文艺创作与表演 2.艺术表演场馆 3.图书馆与档案馆

8

03010000

(一)基础电信业

9

03020000 四、部分现代服务 业

(二)增值电信业

利用固网、移动网、卫星、互联网,提供语音通话服务的 业务活动,以及出租或者出售带宽、波长等网络元素的业 务活动。中国电信集团公司、中国移动通信集团公司、中 基础电信服务 国联合网络通信集团有限公司及其所属提供电信服务的企 业均归入“基础电信业”。 利用固网、移动网、卫星、互联网、有线电视网络,提供 短信和彩信服务、电子数据和信息的传输及应用服务、互 增值电信服务 联网接入服务等业务活动。 卫星电视信号落地转接服务属于增值电信业。

5.博物馆 6. 烈 士 陵 园 、 纪念 馆 7.群众文化活动 8.其他文化艺术业

对具有历史、文化、艺术、科学价值,并经有关部门鉴 定,列入文物保护范围的不可移动文物的保护和管理活 动;对我国口头传统和表现形式,传统表演艺术,社会实 文化服务 践、意识、节庆活动,有关的自然界和宇宙的知识和实 践,传统手工艺等非物质文化遗产的保护和管理活动。 收藏、研究、展示文物和标本的博物馆的活动,以及展示 人类文化、艺术、科技、文明的美术馆、艺术馆、展览馆 文化服务 、科技 馆、天文馆等管理活动。 文化服务 对各种主要由城乡群众参与的文艺类演 出、比赛、展览 文化服务 等公益性文化活动的管理活动。 公园、游览景区和自然保护区管理,以及其他未列明文化 文化服务 艺术活动。 组织举办体育比赛、体育表演、体育活 动。 体育服务 可供观赏比赛的场馆和专供运动员训练用的场地的管理活 动,和主要面向社会开放的休闲健身场所和其他体育娱乐 体育服务 场所的管理活动。 提供体育训练、体育指导。 体育服务 体育服务 根据教育行政管理部门确定或者认可的招生和教学计划组 织教学,并颁发相应学历证书的业务活动。包括初等教育 教育服务 、初级中等教育、高级中等教育、高等教育等。 非学历教育服务,包括学前教育、各类培训、演讲、讲座 教育服务 、报告会等。 教育辅助服务,包括教育测评、考试、招生等服务,以及 教育服务 其他未列明教育活动。 包括医院、社区医疗与卫生院、门诊部(所)、妇幼保健 医院(所、站)、计划生育技术服务机构、专科疾病防治 医疗服务 机构、疾病预防控制中心等。 医疗服务 为社会各界提供商务、组团和散客旅游的服务,包括向顾 客提供组织安排交通、游览、住宿、餐饮、购物、文娱、 旅游服务 商务等服务的业务活动。 娱乐服务 娱乐服务 其他生活服务 包括酒吧。 娱乐服务 娱乐服务 包括各种形式的彩票活动。 高尔夫、游艇、马术等各类会员制或非会员制高档娱乐机 构、场所。 公园、海滩和旅游景点内小型设施的娱乐活动及其他娱乐 活动。 通过同时提供饮食和饮食场所的方式为消费者提供饮食消 费服务的业务活动。 提供住宿场所及配套服务等的活动。包括宾馆、旅馆、旅 社、度假村和其他经营性住宿场所提供的住宿服务。 在雇主家庭从事有报酬的家庭雇工的活动,包括钟点工和 居住在雇主家里的家政劳动者的活动。 社会、街道、个人办的面向学前幼儿的看护活动,可分为 全托、日托、半托,或计时的服务。 专营的洗染店以及在宾馆、饭店内常设的独立(或相对独 立)洗染服务。 专业理发、美容保健服务,以及在宾馆、饭店或娱乐场所 常设的独立(或相对独立)理发、美容保健服务。 专业洗浴室以及在宾馆、饭店或娱乐场所常设的独立(或 相对独立)洗浴、温泉、SPA等服务。 专业保健场所以及在宾馆、饭店或娱乐场所开设的独立 (或相对独立)保健按摩、足疗等服务。 婚庆典礼等服务。 不包括婚姻介绍,婚姻介绍应归入“代理业”。 与殡葬有关的各类服务。 其他生活服务 娱乐服务 娱乐服务 餐饮服务 住宿服务

四川省营改增行业明细对照表

运输代理业

5829

其他运输代理业

62

23--仓储服务

59

仓储业

591

谷物、棉花等农产品仓储

5911

谷物仓储

63

5912

棉花仓储

64

5919

其他农产品仓储

65

599

其他仓储业

5990

其他仓储业

66

24--装卸搬运服务

58

装卸搬运和运输代理业

581

装卸搬运

5810

装卸搬运

67

有形动产租赁服务

25--有形动产融资租赁

航空运输辅助活动

56

51

5639

其他航空运输辅助活动

52

18--港口码头服务

55

水上运输业

553

水上运输辅助活动

5531

客运港口

53

5532

货运港口

54

5539

其他水上运输辅助活动

55

8119

其他清洁服务

56

19--货运客运场站服务

54

道路运输业

544

道路运输辅助活动

5441

客运汽车站

57

5449

其他道路运输辅助活动

58

20--打捞救助服务

55

水上运输业

553

水上运输辅助活动

5539

其他水上运输辅助活动

59

21--货物运输代理服务

58

装卸搬运和运输代理业

582

运输代理业

5821

货物运输代理

60

5829

其他运输代理业

61

22--代理报关服务

58

营改增前后税目、税率对照表

原营业税税目“装卸搬运”转到增值税“现代服 务-物流辅助服务-装卸搬运服务”。

服务 工服程务服务

二、 安装

安装服务

建筑 修缮 业 装饰

3%

建筑 服务

修缮服务 装饰服务

11%

其他工程作 业

其他建筑服务

原营业税“航道疏浚”转到增值税“现代服务-物 流辅助服务-港口码头服务”。

三、 金融 保险 业

金融

保险

税〔2016〕36号文规定融资性售后回租转入“

其他金融 业务(如 银行结算 、票据贴

直接收费金融服 务

金“金融经纪”包含委托业务、代理业务、咨询业 原增营值业税税“直“接融收资费租金赁融”转服到务增”值为税货币“现资代金服融务通-租及 赁赁其务服他务金-融融业资务租提赁供服相务关”,服其务中并有且形收动取产费融用资的租业 活动。包括提供货币兑换、账户管理、电子银

原营业税“体育业”转到增值税“生活服务-文化 体育服务-体育服务”;原营业税“表演”转到增 值税“生活服务-文化体育服务-文化服务”;原 营业税“培训、讲座”转到增值税“生活服务-教 育医疗服务”;原营业税“图书借阅”转到增值 税“生活服务-文化体育服务”;原营业税“游览 场所”转到增值税“生活服务-文化体育服务-文 化服务”。原营业税“展览”转到增值税“现代 服务-文化创意服务”,税率6%。

居民日常服务

政、婚庆、养老、殡葬、照料和护理、救助 救济

其他生活服务 其他现代服务

、美容美发、按摩、桑拿、氧吧、足疗、沐 浴、 洗染、摄影扩印等服务。

商务辅助服务(含企业

管理、经纪代理、人力

资源、安全保护服务)

文化创意服务(含设计 原营业税“其他服务业”的“设计”转到增值税 、知识产权、广告、会 6% “现代服务-文化创意服务-设计”,原营业税“

“营改增”对照表

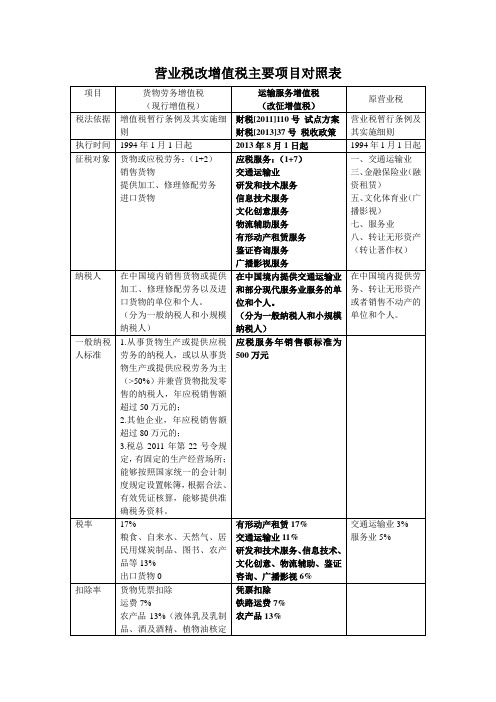

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

营改增试点行业明细表

房屋主体工程的施工活动;不包括主体工程 施工前的工程准备活动。 建设铁路、道路、隧道和桥梁土木工程主体 的施工活动;不包括施工前的工程准备活动 。 建设水利和内河港口土木工程主体的施工活 动;不包括施工前的工程准备活动。 海上工程、海底工程、近海工程建筑活动, 不含港口工程建筑活动;不包括施工前的工 程准备活动。 除厂房外的矿山和工厂生产设施、设备的施 工活动;不包括施工前的工程准备活 动。 建筑物外的架线、管道和设备的施工活动; 不包括施工前的工程准备活动。 上述各种土木工程主体以外的施工活动;不 包括施工前的工程准备活动。 建筑物主体工程竣工后,建筑物内各种设备 的安装活动,以及施工中的线路敷设和管道 安装活动;不包括工程收尾的装饰,如对墙 面、地板、天花板、门窗等处理活动。 建筑物及土木工程构筑物内电气系统(含电 力线路)的安装活动。 管道、取暖及空调系统等的安装活动。 上述各种建筑安装以外的安装活动。

11 54 55 56

08010000 08010100 08010200 08010300

(一)文化艺术业

57

08010400

58 59 60 61 12 62

08010500 08010600 08010700 08019900 08020000 08020100 (二)体育业

63 64 65 13 66

14

04049900

15

04050000

(五)有形动产租赁服务业

16

04060000

(六)鉴证咨询服务业

17

04070000 05000000 五、建筑业

(七)广播影视服务业

18

1 2

05010000 05020000 05020100 05020200 05020300 05020400 05020500 05029900

“营改增”1+6行业界定口径参考资料

汽车租赁业务 气象灾害风险评估业务 网吧 销售网络游戏点卡、虚拟产品(装 备)、游戏中使用的工具等业务 对电脑软件的维护 网络婚姻介绍服务、职业中介服务、 交友网站等 网络在线学习和教育 网站服务 计算机网络系统设备、线路的安装服 务 劳务公司提供的人力资源管理 交易所为要素市场提供的交易平台服 务 电信增值业务、出售电信流量业务 信息数据查询等服 经营移动业务代理、代销移动卡业务 猎头服务 建筑物设计业务 广告代理服务 车身、电梯或墙面广告业务 转让播映权业务 会展企业收取的冠名费 城市规划、园林景观的设计业务 宾馆、酒店等提供的会议服务 电视台 搬家业务 货运客运场站的停车服务 票务服务

பைடு நூலகம்

省“营改增”1+6行业界定口径参考资料

问题 城际间轻轨属于交通运输业中的陆路运输,不属于铁路运输,应纳入本次试点范围。 观光索道、游船、漂流、电瓶车等是为了旅游观光,属于旅游业范畴,不是运输业务,不纳入本次试点范围。 快递服务属于邮电通信业,不纳入本次试点范围。 运钞车提供的运输服务目的不单是把钞票从某地运到另一地,主要是为了保护钞票,属于其他服务业,不纳入本次 试点范围。 拖车等救援、牵引服务属于原营业税的交通运输业内的装卸搬运,应属于试点范围内的“物流辅助服务”。 上下班通勤车(班车)服务属于《应税服务范围注释》中的“交通运输业”,且一般纳税人接受该服务属于“适用 集体福利的购进应税服务”,其进项税额不得从销项税额中抵扣。 汽车代驾驶服务只是驾驶者提供的驾驶服务,不属于《应税服务范围注释》的交通运输业范围,不列入本次试点范围 。 《应税服务范围注释》中物流辅助服务仅包括货物运输代理服务,而从事旅客运输包机服务的不包括在内。所以包机 公司从事货物运输包机服务的,属于《应税服务范围注释》中的“物流辅助服务_货物运输代理服务”,应纳入本次 试点范围;如果包机公司从事旅客运输包机服务的则不纳入本次试点范围。 出租汽车业务中,出租汽车连带配司机的(如,上下班班车、旅游包车等),属于《应税服务范围注释》中的“交 通运输业”,应纳入本次试点范围。而仅租赁汽车不配备司机的,属于《应税服务范围注释》中的“有形动产租赁 服务”,也应纳入本次试点范围。 对特定技术项目的分析评价报告和专业知识咨询,如气象灾害风险评估业务,属于《应税服务范围注释》中的“研 发和技术服务_技术咨询服务”。 网吧属于娱乐业,不纳入本次试点范围。 销售网络游戏点卡、虚拟产品(装备)、游戏中使用的工具等业务属于娱乐业,不纳入本次试点范围。 对电脑软件的维护,属于“信息技术服务”,应纳入本次试点范围。 网络婚姻介绍服务、职业中介服务、交友网站等业务虽然依托计算机信息技术,但不属于“信息技术服务”,不纳 入本次试点范围。 如果是有资质的教育机构提供的网络在线学习和教育,属于“教育业”,不纳入本次试点范围。 网站服务收取的服务费属于“业务流程管理服务”中的“电子商务平台服务”,纳入本次试点范围。 计算机网络系统设备、线路的安装服务不纳入本次试点范围。 纳入试点范围的人力资源管理仅限于依托计算机信息技术提供的人力资源管理,劳务公司提供的人力资源管理不纳 入本次试点范围。 交易所为要素市场提供的交易平台服务(如广州开发区的钢铁交易平台、荔湾区的塑胶交易平台)纳入本次试点范围 。 电信增值业务、出售电信流量业务属于“邮电通信业”,不纳入本次试点范围。 从事数据信息资料(如:国际金融数据信息)收集、加工、处理并提供相关信息查询等服务的境外单位,通过网络 和其提供的专用设备(包括硬件、软件)为试点地区的单位和个人提供信息数据查询等服务,属于《应税服务范围 注释》中的“信息技术服务—信息系统服务”,应纳入本次试点范围。 经营移动业务代理、代销移动卡业务不纳入本次试点范围。 猎头公司提供的猎头服务不属于“信息技术服务——业务流程管理服务——人力资源管理服务”,不纳入本次试点 范围。 建筑物设计业务如果与施工一起,如家庭装修,属于建筑业,不纳入本次试点范围;建筑物设计业务如果是单独的 设计,则属于“设计服务”中的“工程设计”,纳入本次试点范围。 广告代理服务属于“广告服务”,纳入本次试点范围。 出租车、公交车公司通过招标等形式,由广告公司在其车内播放广告或制作车身广告向广告公司收取费用的业务属 于“有形动产租赁服务”,纳入试点范围;而物业公司、业主出租电梯或墙面等位置给广告公司,放置液晶广告屏 、灯箱等,属于有形不动产租赁业务,不纳入试点范围。 电影发行单位、电影制片厂、电视剧制作中心等发生转让播映权业务,属于"商标著作权转让服务",纳入试点范围。 会展企业收取的冠名费是对特定企业广告性质的收费,属于“文化创意服务_广告服务”,纳入试点范围。 城市规划、园林景观的设计(根据客户要求提供前期方案设计和规划服务),属于《应税服务范围注释》中的“文 化创意服务_设计服务_环境设计”,纳入试点范围。 宾馆、酒店等为商品流通、促销、展示、经贸洽谈、民间交流、企业沟通、国际往来等举办的各类会议的业务活 动,收取会议费,属于“会议展览服务”,应纳入本次试点范围。 电视台的广告业务纳入本次试点范围,播映等其他业务不纳入试点范围。 搬家公司提供的搬家业务属于物流辅助服务中的装卸搬运服务,纳入试点范围。 停车场是以货运客运场站设施为依托,提供货运车辆停放服务,纳入本次试点范围,其它的停车场不纳入本次试点 范围。 货运客运场站提供的票务服务纳入本次试点范围,其他票务服务不纳入本次试点范围。

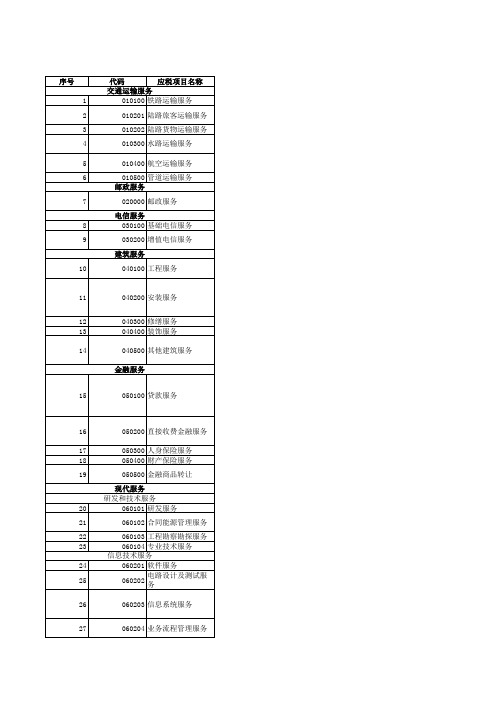

《营改增试点应税项目明细表》

11 12 13 14

040200 安装服务 040300 修缮服务 040400 装饰服务 040500 其他建筑服务 金融服务

15

050100 贷款服务

16 17 18 19

050200 直接收费金融服务 050300 人身保险服务 050400 财产保险服务 050500 金融商品转让 现代服务 研发和技术服务 060101 研发服务 060102 合同能源管理服务 060103 工程勘察勘探服务 060104 专业技术服务 信息技术服务 060201 软件服务 060202 电路设计及测试服务 060203 信息系统服务 060204 业务流程管理服务

70

090100 销售不动产建筑物

71

090200 销售不动产构筑物

营改增试点应税项目明细表

填报说明 无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目。 通过铁路运送货物或者旅客的运输业务活动。 铁路运输以外的陆路旅客运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。出租车公司 向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。 铁路运输以外的陆路货物运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。 通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。水路运输的程租、期租业务,属于 水路运输服务。 通过空中航线运送货物或者旅客的运输业务活动。航空运输的湿租业务,属于航空运输服务。航天运输服务,按照航空运 输服务缴纳增值税。 通过管道设施输送气体、液体、固体物质的运输业务活动。 中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务 、邮政特殊服务和其他邮政服务。 利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动 。 利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接 入服务等业务活动。卫星电视信号落地转接服务,按照增值电信服务缴纳增值税。 新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作 业,以及各种窑炉和金属结构工程作业。 生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业, 包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。 固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收 费,按照安装服务缴纳增值税。 对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。 对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。 其他建筑服务,上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化 、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和 清理等工程作业。 将资金贷与他人使用而取得利息收入的业务活动。各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利 息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取 的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴 纳增值税;以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。 为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用 卡、信用证、财务担保、资产管理、信托管 理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支 付等服务。 以人的寿命和身体为保险标的的保险业务活动。 以财产及其有关利益为保险标的的保险业务活动。 转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各 类资产管理产品和各种金融衍生品的转让。

建筑业、房地产业、金融业和生活服务业营改增征收品目与行业明细对照关系

建筑业、房地产业、金融业和生活

6701专利或非专利技术、6702商标和著作权、6703土地使

用权、6709其他权益性无形资产、6801销售不动产建筑物(3%)、6802销售不筑物(5%)、6811销售不动产构筑物(3%)、6812销售不动产构筑物(5%)、务辅助服务经纪代理服务”,以上征收品目是企业的经营行为,不属于行业,可照所有的行业明细。

例如某一批发企业,销售不动产建筑物,可以不做行业、行业明细登记,直接登记(改征增值税)模块登记销售不动产建筑物征收品目。

和生活服务业营改增行业-行业明细与征收品

征收品目对照关系表。

营改增行业明细和征收品目

棉花仓储

6147

物流辅助服务仓储服务

5919

其他农产品仓储

6147

物流辅助服务仓储服务

5990

其他仓储业

6147

物流辅助服务仓储服务

6510

软件开发

6121

信息技术服务软件服务

6510

软件开发

6125

信息技术服务离岸服务外包

6520

信息系统集成服务

6123

信息技术服务信息系统服务

6520

信息系统集成服务

6550

集成电路设计

6125

信息技术服务离岸服务外包

6591

数字内容服务

6123

信息技术服务信息系统服务

6592

呼叫中心

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6125

信息技术服务离岸服务外包

6631

金融租赁服务

80

7229

其他法律服务

81

723

咨询与调查

7231

会计、审计及税务服务

82

7233

社会经济咨询

83

7239

其他专业咨询

84

广播影视服务

30--广播影视节目(作品)制作服务

86

广播、电视、电影和影视录音制作业

861

广播

8610

广播

85

862

电视

8620

电视

86

863

电影和影视节目制作

8630

电影和影视节目制作

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营改增6+1行业明细对照表序号改征增值税项目代码表

对应营业税国标行业

大类

小类

第一级国标行业代码

第一级国标行业名称

第二级国标行业代码

第二级国标行业名称

第三级国标行业代码

第三级国标行业名称

1

交通运输业

1--陆路运输服务54

道路运输业

541

城市公共交通运输5411

公共电汽车客运2

5412

城市轨道交通

3

5413

出租车客运

4

5419

其他城市公共交通运输5

542公路旅客运输5420

公路旅客运输

6

543

道路货物运输5430

道路货物运输

7

2--水路运输服务

55

水上运输业551

水上旅客运输5511

海洋旅客运输8

5512

内河旅客运输9

5513

客运轮渡运输10

552

水上货物运输5521

远洋货物运输11

5522

沿海货物运输

12

5523

内河货物运输

13

3--航空运输服务56

航空运输业

561

航空客货运输5611

航空旅客运输

14

5612

航空货物运输

15

4--管道运输服务57

管道运输业

570

管道运输业

5700

管道运输业

16

研发和技术服务

5--研发服务

73

研究和试验发展

731

自然科学研究和试验发展7310

自然科学研究和试验发展

17

732

工程和技术研究和试验发展7320

工程和技术研究和试验发展18

733

农业科学研究和试验发展7330

农业科学研究和试验发展

19

734

医学研究和试验发展7340

医学研究和试验发展20

735

社会人文科学研究7350

社会人文科学研究

21

6--技术转让服务

75

科技推广和应用服务业751

技术推广服务

7511

农业技术推广服务

22

7512

生物技术推广服务23

7513

新材料技术推广服务24

7514

节能技术推广服务25

7519

其他技术推广服务

26

752

科技中介服务

7520

科技中介服务

27

7--技术咨询服务

65

软件和信息技术服务业

653

信息技术咨询服务6530

信息技术咨询服务

28

75

科技推广和应用服务业752

科技中介服务

7520

科技中介服务

29

8--工程勘察勘探服务74

专业技术服务业

747

地质勘查

7471

能源矿产地质勘查

30

7472

固体矿产地质勘查

31

7473

水、二氧化碳等矿产地质勘查32

7474

基础地质勘查

33

7475

地质勘查技术服务34

748

工程技术

7482

工程勘察设计

35

7483

规划管理

36

信息技术服务

9--软件服务

65

软件和信息技术服务业651

软件开发

6510

软件开发

37

10--电路设计及测试服务

65

软件和信息技术服务业655

集成电路设计

6550

集成电路设计

38

11--信息系统服务

65

软件和信息技术服务业652

信息系统集成服务6520

信息系统集成服务39

654

数据处理和存储服务6540

数据处理和存储服务40

659

其他信息技术服务业

6591

数字内容服务

41

6599

其他未列明信息技术服务业42

12--业务流程管理服务

65

软件和信息技术服务业

659

其他信息技术服务业6592

呼叫中心

43

文化创意服务

13--设计服务

74

专业技术服务业749

其他专业技术服务业7491

专业化设计服务

44

14--知识产权服务72

商务服务业

725

知识产权服务

7250

知识产权服务

45

15--广告服务

72

商务服务业

724

广告业

7240

广告业

46

16--会议展览服务

72

商务服务业

729

其他商务服务业

7292

会议及展览服务

47

7299

其他未列明商务服务业48

物流辅助服务17--航空服务56

航空运输业562

通用航空服务5620

通用航空服务49

563

航空运输辅助活动5631

机场

50

5632

空中交通管理

51

5639

其他航空运输辅助活动52

18--港口码头服务55

水上运输业

553

水上运输辅助活动5531

客运港口

53

5532

货运港口

54

5539

其他水上运输辅助活动55

8119

其他清洁服务

56

19--货运客运场站服务54

道路运输业

544

道路运输辅助活动5441

客运汽车站

57

5449

其他道路运输辅助活动58

20--打捞救助服务

55

水上运输业

553

水上运输辅助活动5539

其他水上运输辅助活动59

21--货物运输代理服务58

装卸搬运和运输代理业582

运输代理业

5821

货物运输代理

60

5829

其他运输代理业

61

22--代理报关服务

58

装卸搬运和运输代理业

582

运输代理业

5829

其他运输代理业

62

23--仓储服务

59

仓储业

591

谷物、棉花等农产品仓储5911

谷物仓储

63

5912

棉花仓储

64

5919

其他农产品仓储65

599

其他仓储业

5990

其他仓储业

66

24--装卸搬运服务

58

装卸搬运和运输代理业581

装卸搬运

5810

装卸搬运

67

有形动产租赁服务

25--有形动产融资租赁66

货币金融服务

663

非货币银行服务

6631

金融租赁服务

68

26--有形动产经营性租赁71

租赁业

711

机械设备租赁

7111

汽车租赁

69

7112

农业机械租赁

70

7113

建筑工程机械与设备租赁71

7114

计算机及通讯设备租赁72

7119

其他机械与设备租赁

73

712

文化及日用品出租7121

娱乐及体育设备出租74

7122

图书出租

75

7123

音像制品出租

76

7129

其他文化及日用品出租77

鉴证咨询服务

27--认证服务

74

专业技术服务业

745

质检技术服务7450

质检技术服务78

28--鉴证服务72

商务服务业722

法律服务7222

公证服务

79

29--咨询服务

72

商务服务业

722

法律服务

7221

律师及相关法律服务80

7229

其他法律服务

81

723

咨询与调查

7231

会计、审计及税务服务82

7233

社会经济咨询

83

7239

其他专业咨询8119其他清洁服务:仅指从事“海上船舶溢油清除服务”、“船只专业清洗消毒检测服务”。