餐饮业成本核算表格

餐饮店管理运营成本表格

餐饮店管理运营成本表格简介本文档介绍了餐饮店管理运营的成本表格,该表格用于记录和管理餐饮店所有与运营相关的费用。

通过准确记录和分析成本,餐饮店经营者可以更好地掌握运营状况,优化经营策略,降低成本,提高盈利能力。

成本类别在餐饮店管理运营成本表格中,我们将成本分为以下几个主要类别:1.食材采购成本2.人力资源成本3.设备设施成本4.营销宣传成本5.水电燃气成本6.其他杂项成本成本表格结构下面是我们设计的餐饮店管理运营成本表格的结构,用于记录和统计各个成本类别的具体费用:成本类别金额备注食材采购成本人力资源成本设备设施成本营销宣传成本水电燃气成本其他杂项成本总计成本类别说明食材采购成本食材采购成本是指餐饮店采购原材料和食材的费用,包括蔬菜、肉类、调料等。

这是餐饮店运营中最基本的成本类别之一,对于经营者来说,减少食材采购成本可以在一定程度上提高利润。

人力资源成本人力资源成本是指雇佣员工和管理人员所需支付的工资、福利和社会保险等费用。

餐饮店通常需要雇佣厨师、服务员和清洁人员等,这些人力资源成本需要仔细管理,以确保经营效益和员工福利的平衡。

设备设施成本设备设施成本是指购买和维护餐饮店所需的设备设施的费用,包括厨房设备、餐桌椅、空调系统等。

这类成本投入对于餐饮店的正常运营至关重要,经营者需要进行适当的投资和维护,以确保设备设施的正常运作。

营销宣传成本营销宣传成本涉及到餐饮店的市场推广、广告宣传和促销活动等费用。

这类成本投入有助于吸引新客户和保留现有客户,对于餐饮店的业务发展至关重要。

水电燃气成本水电燃气成本是指餐饮店每月支付的水费、电费和燃气费用。

这是运营中不可避免的固定支出,经营者需要合理规划能源使用,以降低成本支出。

其他杂项成本其他杂项成本是指没有具体归类到以上类别的餐饮店运营费用,例如保险费、清洁用品购买等。

这类成本通常是零散的,经营者需要仔细管理和控制,确保符合预算和经营计划。

总结餐饮店管理运营成本表格是一种有效的工具,用于记录和管理餐饮店各类成本。

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮成本核算表

餐饮成本核算表一、主辅料的成本核算一净料率1、影响净料率高低的主要因素有两个一是食品原料的进货规格质量二是初加工技术2、净料率的计•算方法净料率的计•算公式如下:净料数量,毛料数量,次料数量,下脚数量净料单价,净料价值,净料数量二净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类三毛利率和利润率毛利是"净利”的对称;乂称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商废函杖牖蚊凳杖氤陌傅直?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额因为增值税是价税分开的;所以特殊强调的是不含税本期耗一.二. 三.四.用原料成本,期初原材料,本期购进原料一期末结存原料)成本价进货价,(出成品率,投料标准(数量)毛利率,(销售价格一原料成本),销售价格,,,,,销售价格,原料成本,(,,毛利率)或销售价格,原料成本,毛利额或销售价格,原料成本,(,,加成率)或销售价格,原料成本,加成额加成率,毛利率,(,,毛利率)毛利率,加成率,(,,加成率)原料价值,毛料价值、定额治理的步骤(一)1、测定基,(次料数量,单价,下脚数量,单价)二本定额;2、根据销售清单和基本定额;测算各种原料定额消耗量;3、原料的定额消耗量与出库清单的实际消耗量进行核对;分析差异产生原因;CrossRainbow 回答采纳率:48.7 2010-03-14 12:33酒店餐饮成本与价核算表附表(一)部门: ______ 总 _________ 号编号:菜名: __________ 类____________ 号规格:民币.元名称单位用量净料单价成本金额备注类 _____________________ 金额单位:人别主料配料调料原材料成本合讣(元)售价(元)成本率0毛利(元)加强日常核算,控制LI标成本率。

酒店LI标成本率确定以后,就必须加强日常成本核算,及时检查和监督实际成本有否偏离LI标成本,如果偏离成本,要查出原因,及时采取相应措施给予调整。

食堂成本核算明细表

食堂成本核算明细表

食堂成本核算明细表是用于详细记录和分析食堂经营成本的表格或报表。

这个表格通常包含各种与食堂运营相关的费用和支出项目,以便管理者能够清晰地了解在食堂经营中的成本结构和支出情况。

以下是可能包含在食堂成本核算明细表中的一些常见项目:

原材料成本:

食品和饮料的采购成本,包括主食、配菜、饮料等。

劳动力成本:

员工薪资和福利,包括厨师、服务员、清洁人员等。

设备与设施成本:

食堂设备的购置、维护和修理费用。

餐具、餐桌椅等设备和设施的购置和维护费用。

能源费用:

用于烹饪和维护食堂的水、电、燃气等能源费用。

管理费用:

食堂管理和运营所需的各种费用,包括行政人员薪资、培训费用等。

市场推广费用:

用于宣传和促销的费用,包括广告、促销活动、特价优惠等。

清洁和卫生费用:

食堂卫生和清洁所需的费用,包括清洁用品、卫生巾、垃圾处理等。

管理费用:

食堂管理和运营的各类费用,如管理人员薪资、培训费用等。

折旧费用:

设备和设施的折旧费用,反映了这些资产在使用中的价值减少。

其他杂项费用:

一些不易分类的其他支出,如差旅费、会议费等。

食堂成本核算明细表的编制有助于管理者全面了解食堂运营的经济状况,帮助进行成本控制和经营优化的决策。

这些明细可以用于比较不同时间段的成本变化,分析不同成本项目的比重,从而优化经营策略和提高效益。

酒店餐饮成本核算的表格

酒店餐饮成本核算的表格

酒店餐饮成本核算的表格通常包括以下内容:

1. 餐饮项目:列出所有的餐饮项目,如早餐、午餐、晚餐、酒水等。

2. 进货成本:记录每个餐饮项目的进货成本,包括食材、调料、酒水等的采购成本。

3. 人工成本:记录每个餐饮项目的人力成本,包括厨师、服务员、服务员助理等的工资和福利费用。

4. 配送成本:记录餐饮项目的配送成本,包括餐饮供应商的配送费用和餐饮部门的运输费用等。

5. 客房补贴:记录餐饮项目给客房提供的补贴费用,如早餐免费或半价等。

6. 其他费用:记录与餐饮项目相关的其他费用,如厨房设备的折旧费用、清洁用品费用等。

7. 销售收入:记录每个餐饮项目的销售收入。

8. 毛利润:计算每个餐饮项目的毛利润,即销售收入减去进货成本、人工成本、配送成本、客房补贴和其他费用。

9. 总成本:计算所有餐饮项目的总成本,包括进货成本、人工

成本、配送成本、客房补贴和其他费用的总和。

10. 毛利率:计算所有餐饮项目的毛利率,即毛利润与销售收入的比率。

通过酒店餐饮成本核算的表格,酒店可以清晰地了解每个餐饮项目的成本和盈利情况,从而优化餐饮经营策略,提高盈利能力。

餐饮业成本核算表格

成本核算表格一。

主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格-原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用.实际成本真实准确,财务核算简单,节省人工成本.1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单.3 五天(或七天)转存一次所有存货,填写转存单 .系统根据转存单自动计算各部门耗用数量,生成耗用单 .4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题.5 会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上.应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

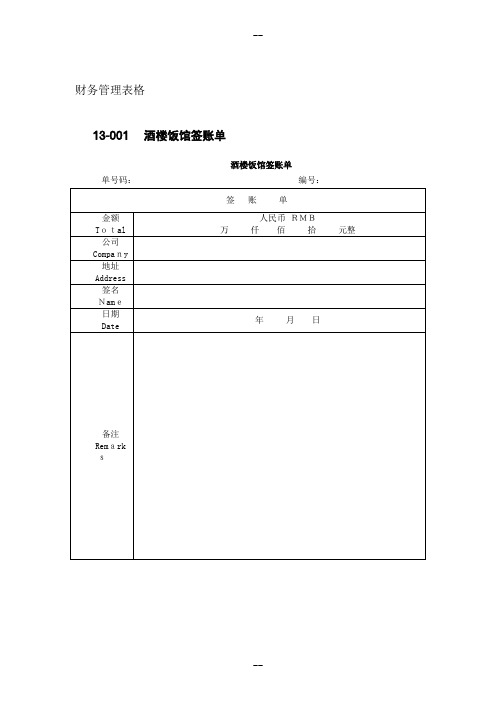

餐饮服务业--财务管理表格

财务管理表格13-001酒楼饭馆签账单酒楼饭馆签账单单号码:编号:13—002顾客签账单顾客签账单13—003酒楼饭馆日报表酒楼饭馆日报表年月日编号:制表:13—004 每日食物成本计算表每日食物成本计算表13—005饮料库存表饮料库存表13-006 菜单成本控制表菜单成本控制表13—007厨房菜点定额成本表厨房菜点定额成本表13—008 服务员劳效统计表服务员劳效统计表说明:由收银员负责统计,由财务部经理或主管监督检查此项工作的落实情况.统计表每天一份签字上交,每月汇总进行分类统计。

13-009厨师劳效统计表厨师劳效统计表说明:由收银员负责统计,由财务部经理或主管监督检查此项工作的落实情况。

统计表每天一份签字上交,每月汇总进行分类统计。

13-010烟、酒、饮料日销售统计表烟、酒、饮料日销售统计表说明:由餐厅吧台负责此项工作,餐厅经理监督检查,每天结算,每月汇总。

并由吧台领班进行销售情况的分析.13-011 餐具、酒具、清洁用品费用统计表餐具、酒具、清洁用品费用统计表说明:(1)餐具由洗碗组负责统计;茶、酒、银器具由服务组负责统计;由餐厅经理负责监督检查。

清洁用品由后勤库房物料库管员统计,由后勤主管负责监督。

(2)餐、酒用具每月月底盘点一次,小型餐具每月破损率为5%,大型餐具每月破损率为5%.超出此比例给予罚款,低于该比例给予奖励。

13-012 营业状态记录表营业状态记录表13-013 营业收支日报表营业收支日报表编制单位: 年月日单位:元单位经理:复核:制表人:13—014现金记录袋样式现金记录袋样式正面:星期,值班经理,营业收入背面:保险柜记录存款记录十四、食材采购与储存管理14-001食品原料采购规格书食品原料采购规格书14-002供应商评估表供应商评估表文件编号:14—003合格供应商名录合格供应商名录14—004 供应商考核表供应商考核表部门:年度/月份:14—005 供应商异常情况登记表供应商异常情况登记表14—006食品原料进货申购单食品原料进货申购单14-007市场订货单市场订货单年月日食品原料管理员: 厨师长: 采购主管:14—008采购定量卡采购定量卡年月日14-009 收货单收货单14—010 鲜货类食品原料双联标签鲜货类食品原料双联标签14-011 食品原料验收单食品原料验收单14—012 验收报告表验收报告表14-013 食品原料验收进货日报表食品原料验收进货日报表填表人:填表时间:14—014进货日报表进货日报表年月日编号:单位主管:会计:制表人:14-015 退货通知单退货通知单14-016 原料领用单原料领用单领用部门:年月日编号:14-017货品盘存明细表货品盘存明细表年月日至年月日止第号第页14—018永续盘存卡永续盘存卡十五、餐厅酒水管理15-001 酒水单酒水单序号15-002 酒水提取单酒水提取单酒吧名称: 日期:填表人:批准: 发货: 收货:15—003每日酒水清算单每日酒水清算单日期: 楼层:填表人:15-004酒吧部销售日报表酒吧部销售日报表单位: 月日星期15-005宴会酒吧饮料单宴会酒吧饮料单主办单位:日期:主办地点: 酒吧付货员:申请人:发料人:领料人:回收人:15-006酒吧一周消耗单酒吧一周消耗单楼层:服务员:15-007酒吧盘存日报表酒吧盘存日报表填表人: 制表人:(第一联:财务部第二联:仓库第三联:酒吧)15-008 酒吧每日交接表酒吧每日交接表15-009 饮料验收日报表饮料验收日报表年月日15—010 饮料领料单饮料领料单。

餐饮成本核算表

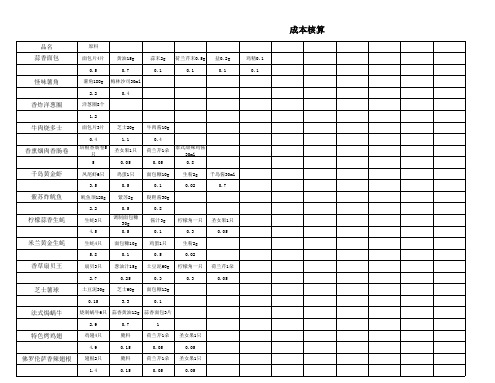

0.05

意大利浓菜汤

黄油2g

蒜末1g

洋葱丁10g 胡萝卜10g 卷心菜18g 番茄丁10g 香叶1张

茄膏10g

水150g

通心粉5g 荷兰芹末少许

0.08

0.01

0.1

0.1

0.05

0.05

0.05

0.2

0.2

0.05

鸡丝奶油蘑菇汤

鸡丝5g

奶油30g

牛奶100g 黄油面料15g 黄油3g

蘑菇片30g 鸡汁汤120g 罗勒叶0.1g 白胡椒粉0.2g 洋葱末2g

0.3

0.1 胡萝卜丝15g

0.3

0.7

蜜汁叉烧酱 10ml

0.5

红酒30ml 0.4

盐1g 0.05

鸡汁水10g 0.1

蒜末2g

洋葱末3g 青口贝1个20g 大头虾2个20g 文蛤3个30g 鱿鱼须20g 番茄汁60ml 白葡萄酒5g

盐1g

鸡汁水10g

0.01

0.01

1

0.5

0.5

0.5

0.8

0.1

0.05

泰式甜辣鸡酱 30ml

0.8

千岛黄金虾

凤尾虾6只 鸡蛋1只 面包糠10g

生粉2g 千岛酱30ml

3.5

0.5

0.1

0.02

0.7

紫苏炸鱿鱼

鱿鱼须120g 紫苏2g

鞑靼酱30g

柠檬蒜香生蚝

2.2 生蚝3只

4.5

0.5

调制面包糠 30g

0.5

0.8 酱汁3g

0.1

柠檬角一只 0.3

圣女果1只 0.05

0.01

0.01

0.4

0.8

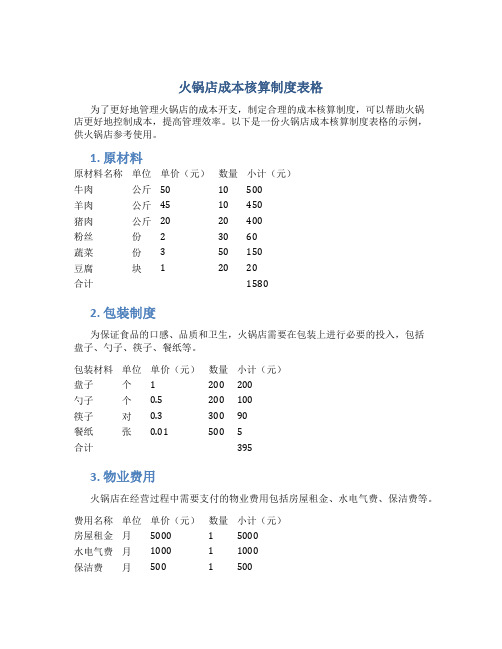

火锅店成本核算制度表格

火锅店成本核算制度表格为了更好地管理火锅店的成本开支,制定合理的成本核算制度,可以帮助火锅店更好地控制成本,提高管理效率。

以下是一份火锅店成本核算制度表格的示例,供火锅店参考使用。

1. 原材料原材料名称单位单价(元)数量小计(元)牛肉公斤50 10 500羊肉公斤45 10 450猪肉公斤20 20 400粉丝份 2 30 60蔬菜份 3 50 150豆腐块 1 20 20合计15802. 包装制度为保证食品的口感、品质和卫生,火锅店需要在包装上进行必要的投入,包括盘子、勺子、筷子、餐纸等。

包装材料单位单价(元)数量小计(元)盘子个 1 200 200勺子个0.5 200 100筷子对0.3 300 90餐纸张0.01 500 5合计3953. 物业费用火锅店在经营过程中需要支付的物业费用包括房屋租金、水电气费、保洁费等。

费用名称单位单价(元)数量小计(元)房屋租金月5000 1 5000水电气费月1000 1 1000保洁费月500 1 500合计65004. 人员工资火锅店的人员工资是一个重要的管理开支,包括厨师、服务员、清洁工等。

不同的员工工资水平不同,需要根据实际情况进行科学的核算。

员工名称单位单价(元)数量小计(元)厨师月5000 2 10000服务员小时20 200 4000清洁工小时10 100 1000合计150005. 折旧与维修费用火锅店需要购买各种设备和器具,如火锅炉、燃气灶、磨刀机等,这些设备和器具需要定期维修、更换和报废,需要计算折旧和维修费用。

设备名称单位单价(元)年限(年)折旧率维修费用小计(元)火锅炉台5000 5 20% 500 4000燃气灶台2000 3 33.3% 300 1333磨刀机台1000 2 50% 100 900合计62336. 管理费用管理费用包括广告宣传费、办公用品费、保险费等,这些费用对于火锅店的经营也有一定的影响。

费用名称单位单价(元)数量小计(元)广告宣传费广告2000 1 2000办公用品费包20 5 100保险费年5000 1 5000合计71007. 总成本将以上所有费用汇总,得到火锅店的总成本。

火锅店成本核算表

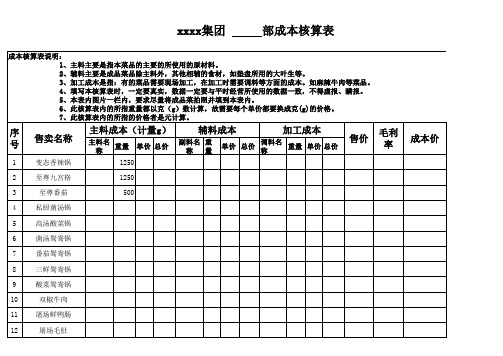

部成本核算表

成本核算表说明: 1、主料主要是指本菜品的主要的所使用的原材料。 2、辅料主要是成品菜品除主料外,其他相辅的食材,如垫盘所用的大叶生等。 3、加工成本是指:有的菜品需要现场加工,在加工时需要调料等方面的成本。如麻辣牛肉等菜品。 4、填写本核算表时,一定要真实,数据一定要与平时经营所使用的数据一致,不得虚报、瞒报。 5、本表内图片一栏内,要求尽量将成品菜拍照并填到本表内。 6、此核算表内的所指重量都以克(g)数计算,故需要每个单价都要换成克(g)的价格。 7、此核算表内的所指的价格者是元计算。

成本价

13

麻辣牛肉

14 巴蜀嫩牛肉

15

屠场脑花

16 农家小酥肉

17

鲜鸭血

18 重庆方竹笋

19

爽口贡菜

20 精品牛骨髓

21 梅林午餐肉

22

鹌鹑蛋

23

巴少鱼

24

刺猥鸭胗

25

猪黄喉

26

牛黄喉

27 号派千层肚

28 藤椒牛舌片

29 精品耗儿鱼

30

五花

功夫腰花

34

无骨鸭掌

35

牛鞭花

序 号

售卖名称

主料成本(计量g)

辅料成本

加工成本

主料名 称

重量

单价 总价

副料名 重 称量

单价

总价

调料名 称

重量

单价 总价

售价

毛利 率

1

变态香辣锅

1250

2

至尊九宫格

1250

3

至尊番茄

500

4

私厨菌汤锅

5

高汤酸菜锅

6

菌汤鸳鸯锅

7

酒楼餐厅成本核算表

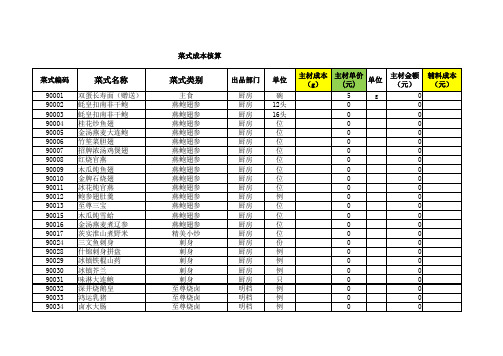

名仕马爹利 名仕马爹利 马爹利XO 人头马XO 95长城干红 92长城干红 贵州茅台53度 五粮液52° 四特酒三星52° 天之蓝52° 海之蓝52° 小糊涂仙38° 小糊涂仙52° 皖酒王46° 诸葛酿32° 诸葛酿52° 泸州老窖特曲52° 小劲酒 大劲酒 古岭神酒 江西客家黄酒 椰汁 矿泉水 天地壹号 大豆苗 菜心 皇帝菜 芥兰 生菜

菜式成本核算 菜式编码 90001 90002 90003 90004 90005 90006 90007 90008 90009 90010 90011 90012 90013 90015 90016 90017 90024 90028 90029 90030 90031 90032 90033 90034

海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 海鲜 水吧 水吧 水吧 水吧

斤 斤 斤 斤 斤 斤 斤 只 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 1000ML 700ML 1000ML 700ML

菜式类别

主食 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 燕鲍翅参 精美小炒 刺身 刺身 刺身 刺身 刺身 至尊烧卤 至尊烧卤 至尊烧卤

出品部门 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 厨房 明档 明档 明档

560 355 820 520 65 168 1320 0 62 285 135 95 105 51 60 65 155 9 16.5 5 0 3.2 1.25 13.6 0 0 0 0 0

餐饮业成本核算表格-推荐下载

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20 年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

2.将各餐厅的经营销售额分别填入各餐厅销售收入栏内3.核算出各餐厅的食品成本率与毛利率。

4.根据餐厅“收款员工作报表”中提供的数据,统计核算各餐厅的人均消费额及上座率。

5.综合汇总编制完成“食品成本日报表”,并附上情况分析说明(4)每月末对库存食品原料进行盘点,做到账实相符,采取“以存销”的方法。

每月末到厨房进行盘点,计算出当月食品原料的实际耗用数,保证成本的真实准确.(5)编制每月食品成本核算表,反映当月食品实际本额、成本率、毛利率、上座率及人均消费额等情况。

餐饮菜品成本核算表格

餐饮菜品成本核算表格餐饮菜品成本核算表格。

菜品名称:________________________。

编号:____________________________。

原材料名称数量单价(元)金额(元)。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

合计:_____________元。

菜品加工成本:_____________元。

人工成本:_____________元。

其他成本:_____________元。

菜品总成本:_____________元。

菜品售价:_____________元。

成本占销售价比例:_____________%。

备注:。

1.原材料名称填写时请注明规格、品牌等详细信息。

2.数量、单价、金额的计算尽量精确,如需涉及到折扣、优惠等情况,请在备注栏说明。

3.菜品加工成本包括燃气、电力等费用。

4.人工成本包括工资、保险及福利费用等。

5.其他成本如餐饮设备、餐桌椅等消耗品费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3 每日营业结束进行日结操作后,可以直接销售的库存商品,例如烟酒、饮料类,通过 销售数据转换出耗用 数量。

4 加工部门五天(或七天)转存一次冰干鲜类存货,填写 转存单 。系统根据转存单自动计算各部门耗用数量,生成 耗用单 。

5 加工部门五天(或七天)将 部门存货全部转为耗用 ,财务人员可以统计五天(或七天)的部门毛利。

净料根据其加工方法和程度可分为主料 、半成本和熟制品三类 ?

(三)毛利率和利润率

毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额 ?

毛利率是指毛利占商品销售收入或营业收入的百分比 ? 毛利率一般分为综合毛利率 、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额 ? 因为增值税材料+本期购进原料—期末结存原料

成本价=进货价/(出成品率*投料标准(数量))

毛利率=(销售价格—原料成本)/销售价格*100%

销售价格=原料成本/(1-毛利率)

或 销售价格=原料成本+毛利额

或 销售价格=原料成本*(1+加成率)

或 销售价格=原料成本+加成额

仓库领用数

内部调拨数

员工餐厅数

食品销售成本

销售收入

食品成本率

调进

调出

当日数

累计数

当日数

累计数

当日数

累计数

中餐厅

西餐厅

宴会厅

合计

表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本

1. 将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

应用案例二

某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。对于重点监控的冰干鲜类库存商品,设定为“实地盘存以存计耗”方式,定期参与转存。加工部门划分为中厨、冷荤、面点、海鲜池等。

1 直拨类库存商品,例如鲜活鱼、海鲜、肉、禽、蛋、时令果蔬等,直接 验收入库 到加工部门:

2. 将各餐厅的经营销售额分别填入各餐厅销售收入栏内

3. 核算出各餐厅的食品成本率与毛利率。

4. 根据餐厅“收款员工作报表”中提供的数据,统计核算各餐厅的人均消费额及上座率。

5. 综合汇总编制完成“食品成本日报表”,并附上情况分析说明

(4)每月末对库存食品原料进行盘点,做到账实相符,采取“以存销”的方法。每月末到厨房进行盘点,计算出当月食品原料的实际耗用数,保证成本的真实准确.

餐饮业成本核算表格

一.主辅料的成本核蒜

(一)净料率

1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量 ? 二是初加工技术 ?

2 、净料率的计蒜方法

净料率的计蒜公式如下:

净料数量=毛料数量-次料数量-下脚数量

净料单价=净料价值/净料数量

(二)净料成本核蒜

(5) 编制每月食品成本核算表,反映当月食品实际本额、成本率、毛利率、上座率及人均消费额等情况。

(6) 根据当月食品成本情况,写分析报告。(7) 将月报告分送账务部及总经理室。

3 五天(或七天)转存一次所有存货,填写 转存单 。系统根据转存单自动计算各部门耗用数量,生成 耗用单 。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

5 会计期结束时,进行 期末结转 操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一 会计期 时间上。

原料价值=毛料价值-(次料数量*单价+下脚数量*单价)

净料数量=毛料数量-次料数量-下脚数量

净料单价=净料价值/净料数量

公式如下:

(1) 每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

(2) 对各厨房的食品原料耗用情况分类进行统计核计核算。

1. 库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

加成率=毛利率/(1-毛利率)

毛利率=加成率/(1+加成率)

原料价值=毛料价值-(次料数量*单价+下脚数量*单价)

二 、定额治理的步骤

(一)1 、测定基本定额;

2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;

3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;

6 会计期末仓库进行盘点,填写 盘点 ,生成仓库部门盈亏数据。

7 盘点后,进行 期末结转 操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一 会计期 时间上。

饮食服务业的成本的确简单,大致有以下几例公式:

本期耗用原料成本=期初原材料+本期购进原料—期末结存原料

应用案例一

某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接 验收入库 到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等, 验收入库 到仓库;厨房和吧台领用填写移库单。

①鲜活鱼每日进货一次,验收入库到海鲜池部门,验收入库后直接转换为当天耗用。

②海鲜、肉、禽、蛋、时令果蔬等入库到中厨或冷荤部门,如果部门间领用要填写 移库单 。

2 调拨类库存商品,例如烟酒、饮料、粮油、冰干鲜、调味品、餐具等, 验收入库 到仓库:

①加工部门领用填写 移库单 ,计入部门成本。

2. 直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3. 内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4. 酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1) 编制“食品成本日报表”

食品成本日报表

20 年 月 日 单位:元

餐厅

直拨厨房

成本价=进货价/(出成品率*投料标准(数量))

毛利率=(销售价格—原料成本)/销售价格*100%

销售价格=原料成本/(1-毛利率)

或

销售价格=原料成本+毛利额

或

销售价格=原料成本*(1+加成率)

或

销售价格=原料成本+加成额

加成率=毛利率/(1-毛利率)

毛利率=加成率/(1+加成率)

餐饮成本核算

记得第一次做餐饮时正好碰到一个很有名的总经理,还请来了著名酒店管理专家刘光启老先生.

总经理是位女性,但做事风格都是很有大将风范,真是巾帼不让须眉.

她的政策:逢单月为服务月,双月为厨房质量月.当然,成本控制也在是双月时进行.

关于成本的表格与软件使用