精伦电子2020年三季度财务风险分析详细报告

600355精伦电子2023年三季度现金流量报告

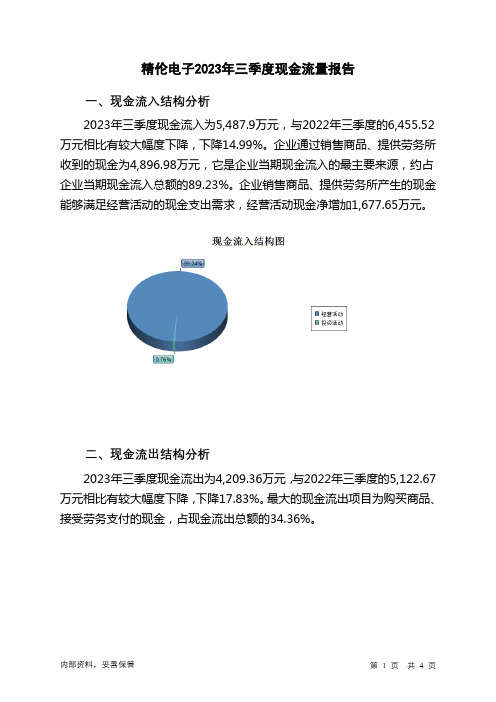

精伦电子2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为5,487.9万元,与2022年三季度的6,455.52万元相比有较大幅度下降,下降14.99%。

企业通过销售商品、提供劳务所收到的现金为4,896.98万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的89.23%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,677.65万元。

二、现金流出结构分析2023年三季度现金流出为4,209.36万元,与2022年三季度的5,122.67万元相比有较大幅度下降,下降17.83%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的34.36%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到其他与投资活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度精伦电子投资活动收回资金37.15万元;经营活动创造资金1,677.65万元。

2023年三季度精伦电子筹资活动需要净支付资金436.25万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为1,278.46万元,与2022年三季度的1,333.61万元相比有所下降,下降4.14%。

2023年三季度经营活动产生的现金流量净额为1,677.65万元,与2022年三季度的919.41万元相比有较大增长,增长82.47%。

精测电子2020年三季度财务风险分析详细报告

精测电子2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为128,009.56万元,2020年三季度已经取得的短期带息负债为112,175.59万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供21,711.45万元的营运资本。

3.总资金需求

该企业的总资金需求为106,298.11万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为93,599.01万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是134,551.33万元,实际已经取得的短期带息负债为112,175.59万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为114,075.17万元,企业有能力在3年之内偿还的贷款总规模为124,313.25万元,在5年之内偿还的贷款总规模为144,789.42万元,当前实际的带息负债合计为173,511.15万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为16,960.02万元。

不过,该资金缺口在企业持续经营1.01个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精伦电子2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为10,101.74万元,2020年三季度已经取得的短期带息负债为10,758.53万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供9,153.68万元的营运资本。

3.总资金需求

该企业的总资金需求为948.06万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为1,770.52万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营业务亏损,经营活动资金占用较多但已被长期资金来源满足。

资金链断裂风险等级为4级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供9,518.73万元的营运资金。

内部资料,妥善保管第1 页共4 页。