张伟豪元分析培训视频笔记示例7

张伟豪AMOS培训视频6笔记

张伟豪AMOS培训视频6笔记如果遇到这种二因子中介模型怎么办?如果还按照一因子中介的方法直接运行,AMOS只能给出一个总的中介系数,不会分开。

也就是说,看不出两个中介哪个显著,哪个不显著,哪个更重要,因此需要自己编写语法。

叫做specific indirect effects,如下首先对路径进行编号,如上图,随意编,有规律即可然后在界面左下角点击,选择create a new estimated,如上图然后在对话框中输入以上语法,红色框里注意数字1先不填,因为不知道要写到第几行,写完了再填。

绿色框里的不要手动填,会填错,输入P 自动就会出现选择框,选择需要的词语就行了。

蓝色框也不要自己填,对话框左上角有下拉框,可以选择哪一个字母。

写完了之后点紫色框的compile,如果没有提示错误,说明语法写的没有错。

写完后保存。

然后打开output,把中介变量和bootstrap选项该选的都选上。

然后运行。

在estimate下选择scalars尺度,选择下边的specific indirector,出现的两个值就是两个中介变量的估计值。

选择下边的标准误和置信区间都会出现两个中介的相应值。

如下图除了了解两个间接效应的值,我们还需要知道直接效应的值,继续如下将中间的直接效果命名为cplus,再次打开编写程序对话框,写入如下语句红线上代表总间接效果,黑线上代表直接效果,蓝线上代表总效果。

最后不要忘了将红圈里的1改为4。

然后测试没问题,保存,然后运行。

此时scalars下边的specific indirector就会出现5个估计值,下边的标准误和置信区间也会出现5个。

但是estimated1/2/3/4/5很难分清楚,需要给他们命名一下,就再次打开编程对话框点击最下边的Advanced,展开,在following line下边输入以上语法,最后测试保存,结果就会如下而要制作一张论文中的报表,就需要把output中的各项复制粘贴到新建的excel 表格中,然后将没用的数字和空白都删掉,最后手动计算一下Z值,就做好了,如下图但是如果我想看一下CI和SAT这两个中介效果有没有显著性差异,那还需要继续操作。

张伟豪元分析培训视频笔记-L5-0106-效果量介绍

效果量又称为实务上的显著性

实务上的显著性含义:由于统计上的显著性是以P值小于0.05来衡量,但是如果样本够大,几乎所有的研究都能够显著,因此,研究者认为不以P值为衡量标准,而是看实际值的大小来判定是否显著,这就是实务上的显著性。

统计上的显著性会受到样本数的影响,样本越大越显著,但是不会受到效果量的影响

以上均为效果量,也就是做某件事肯定会有显著效果。

也就是说,以前的研究都是报告统计上的显著,至于实际现实中某件事有没有效果,一般不会关注,实务上的显著性也就是现实中的显著性,是在现实中能不能感受到明显的变化

比如你戒烟想多活,是因为你觉得戒烟确实有效,你做环保拯救地球是因为你觉得环保行为确实有效

元分析主要做以上三类分析,比例其实相当于卡方检验,平均相当于T检验或方差检验,相关系数相当于相关分析(皮尔森相关)

元分析做的主要就是自变量和因变量的分析,比较简单,有时会加上调节变量

比例主要是RR和OR分析,在样本量很大的情况下两者差别不大

OR就是胜算率,RR就是风险率

具体见上图

平均值差异中一般非标准化差异很少用,主要用标准化差异

相关系数就是皮尔森相关,建议值如上图

上图是概率的解释

上图是胜算的解释

上图是胜算比的解释

大于1表示效果比较明显(解释较为抽象),一般OR大于2表示效果非常明显

风险比比较容易理解,见上图解释

上图例子说明RR含义,上图结果等于2,也就是说,暴露在粉尘下员工得病的风险几率是没有暴露员工的2倍。

上图表明,一般用OR比较多,用RR比较少。

张伟豪SPSS培训视频1笔记(变量概念、问卷题目设计)

论文框架ITSMART原则

方差是最重要的一个变量,举例:如果算命算你的过去,干过什么职业,交过几个女朋友,等等,如果猜对了70%,那可解释方差就是70%,不可解释方差就是30%。

也就是说自变量能够解释70%的因变量。

所以,可解释方差越高,代表自变量选的越好,因为可以解释更多的因变量。

类别变量不能作为被解释变量(因变量),除非经过特殊处理。

1、是非题回答是或否,一般用于考查知识程度,比如怀孕是不是会身体不舒服。

会问你是不是爱吃酸,你是不是浑身酸痛,你是不是。

分数越高,身体越不舒服。

2、3、选择题和复选题一般会提供几个选项,如你用什么牌子手机。

会有三星、华为、苹果。

一般用于描述性统计。

4、李克特量表一般用于心理想法。

5、用的较少。

4、不要设计反向题的原因就是答卷人反应会不直觉,另外还有中文英文语法不同,比如中文会回答,是的我不喜欢她。

英文却是no,I don’t like her。

设计反向题会让人误会。

操作型定义是告诉人家你是怎么设计问卷的,如果你引用的别人的问卷,是不需要解释操作型定义的,只有自己设计的问卷才需要阐述操作型定义。

张伟豪元分析培训视频笔记-L5-0108-异质性检验Heterogeneity

如果组间方差够大,就是有异质性,一般组间方差占组内方差超过三分之一,就是够大了。

如果异质性值大于0.1(因为异质性统计值不够大,所以显著性不用0.05,而用0.1),那么就是没有异质性。

异质性检验主要的方法是卡方检验或者称为Q检验异质性检验是检验组间差异,主要检验指标就是上图中的统计检验的三个值,T2,Q检验,I2那么I2是怎么得来的?看上图中,分析数据出来后就是上图中的森林图上图中,森林图每条线段的中间点是点估计值,点的两边线段就是区间估计值。

1.00代表没有异质性(如果是OR或CR,就是1,如果是相关分析就是0)。

也就是区间包含0或1代表不显著,比如第一条线段包含1,显著性就是0.116,不显著,第二条线段不包含1,显著性就是0.000,显著。

森林图是视觉看有没有异质性,上图看着每条线段差距比较大,有左有右,认为是有异质性,就需要看下next table。

Df自由度是12代表有13篇论文,Q-value的显著性显著,代表有异质性。

上图中的T au Squared就是组间方差,I-Squared就是Tau(组间方差)除以组间加组内。

一般I-Squared值低于25%代表没有异质性,50%以上比较严重的异质性,上图中已经是92.645,代表有很高的异质性。

上图为森林图,黑框越大,代表样本数越大,权重越大。

黑框两边为置信区间,如果穿过Y 轴,代表置信区间包含0,也就是不显著。

Y轴有可能是0,有可能是1(上边解释过原因)。

菱形代表所有样本的集合,因为是所有样本,所以置信区间很小,小到看不到。

异质性检验不能在统计结果出来后再解释为什么有异质性,应该是作者在数据建档之后就要解释“论文可能存在异质性,原因可能是。

”,而不能在统计结果出来再解释。

异质性的来源有以上几种然后要找出异质性的原因,其实就是进行调节变量分析调节变量分析就两类,一类是类别变量,就是方差分析,一类是连续变量,就是回归分析如果做回归分析,要有5个尺度,也就是5个选项。

张伟豪元分析培训视频笔记-L5-0120-出版偏误

出版偏误就是我们没有找到的文章对我们结果的影响,因为没有找到的文章都被作为缺失值,而出版偏误属于非随机缺失,因此会对结果产生影响检验出版偏误由以上几种方法运行数据后,点击红框选项,进行出版偏误分析首先出现漏斗图,发现漏斗图两侧的点并不均衡,左边很多,右边没有,说明可能有出版偏误但是还要看具体统计数据,选择view下面的选项,可以看不同的出版偏误解释方式,先看第一个以上数字的意思是还需要找多少篇不显著的文章,才能没有出版偏误,也就是将Alpha值设为0.05,也就是大于0.05(不显著),而Z值到达了1.95995,也就是小于1.96(不显著),才能达到研究不显著。

那就需要424篇,才能达到不显著。

而我们只有13篇文章,差距太大了,显然不太可能,因此说明我们没有出版偏误。

但是差距多大算差的多?如果现在不是424篇而是42篇呢?这个差距大还是小?现在还没有学者给出标准,因此只能看P值的显著性,P小于0.05就说明没有出版偏误。

下边的分析是指,不一定非要找不到的文章都是不显著的,可以有一点或一小部分是显著的也不会有大的影响,因此可以自己主观设定标准,红框中和下边的1都是不显著,可以自己设定一下,有一点显著的标准,比如0.95,0.98等我们先设定为0.9,下边的均值比率先保持1,然后计算结果显示,还需要41篇文章,才能达到我们设定的标准如果我们把均值比率也设定为0.95,那么结果显示还需要80篇文章才能达到我们设定的标准。

但是问题和上面方法一样,没有标准告诉我们究竟差多少篇才算够大,没有出版偏误。

因此我们一般用上面的经典方法,看P值就可以了。

我们再看其他几个结果,点红框中的next table红框中的上面是没有修正的结果,下边是修正后的结果,如果这个P值大于0.05,说明没有出版偏误,以上两个结果都大于0.05,说明没有出版偏误再看下一个报表,也看红框中的P值,也大于0.05,说明没有出版偏误。

那么这几个计算结果都一样,如果出现有的有偏误有的没有该怎么办呢?这就要用到最后一种方法trim and fill上图为运行结果这种方法的原理是,先把左边偏离比较多的,影响比较小的文章移除,每移除一个就计算一次,看看是否平均分布,如果没有再继续移除,直到平均分布为止,最后会算出一个校正后的效果量,trim就是剪的意思。

张伟豪元分析培训视频笔记-L5-0117-CMA分析与报表解读

以上是元分析的步骤以上为森林图点击红框中,放大图形放大后可以再调整尺寸,如红框中放大后图形,方框的大小代表权重,越大代表权重越大。

方框是点估计值,也就是左边中的ODDS ratio,两边线段是置信区间,如果不包含1,(因为是ODDS ratio,所以是1,要是RR 就是0),那么就是显著,如果包含了就是不显著,Z值小于1.96,P值大于0.05,说明就是不显著上图红框代表权重,一般文章里不会报告权重如果放大显示,权重就显示为数字,而不是图形了上图为分析的固定效应和随机效应,随机效应的置信区间明显比较宽,是因为随机效应加入了组间方差,因此会比较宽,而且点估计值也不一样。

需要报告哪个就写哪个下一步要看有没有同质性或异质性,如果没有异质性就用固定效应,有异质性就用随机效应。

从森林图中看,每个研究的估计值和区间都差很多,因此直觉判断为有异质性,然后就要看计算结果点next table看结果结果中卡方值Q为163.165,主要看P值,小于0.1,说明有异质性,I值为92.645,一般I 小于25为没有异质性,25到50之间为一般异质性,大于75为高度异质性。

T值为组间方差,I值为组间方差T除以总方差,也就是说组间方差所占比例高达92.645,每组和每组间的差异很大。

I值为标准化值,范围从0到1.另外,I值的缺点是如果样本比较少,比如只有十几篇文章,那么I值就会不太精确。

点击红框可以更改图表颜色,用以复制到word中去一般P值小于0.1就可以,说明就有异质性,如果看森林图里有明显的的偏离中心而且权重比较大的值,可以把这篇文章删掉,那么P值就可能大于0.1了,这样就说明没有异质性,直接报告固定效应的值就可以了另外一个判断异质性的标准就是I值,上图为I值的特性异质性的处理,一种是有异质性就不进行元分析,第二种是探讨原因,忽略后直接进行随机效果分析(后边会讲到这两种方法,分别是上图中的次群体分析和元回归分析),第三种是找出极端值,删除后直接用固定效果报告。

张伟豪SPSS培训视频7笔记(T检验和方差检验)

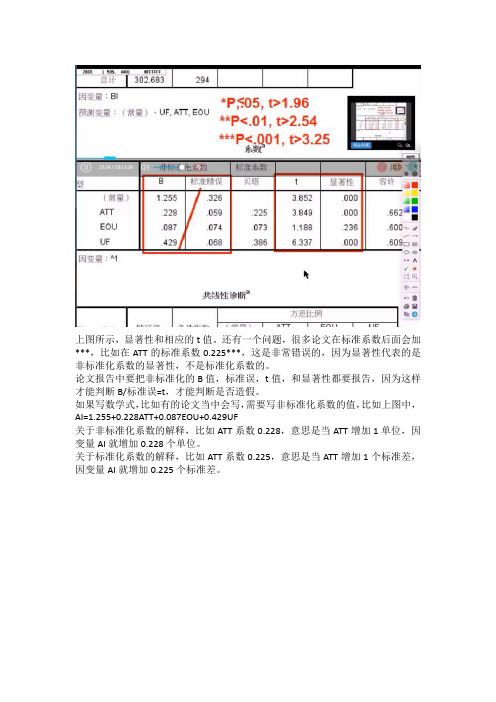

上图所示,显著性和相应的t值。

还有一个问题,很多论文在标准系数后面会加***,比如在ATT的标准系数0.225***,这是非常错误的,因为显著性代表的是非标准化系数的显著性,不是标准化系数的。

论文报告中要把非标准化的B值,标准误,t值,和显著性都要报告,因为这样才能判断B/标准误=t,才能判断是否造假。

如果写数学式,比如有的论文当中会写,需要写非标准化系数的值,比如上图中,AI=1.255+0.228ATT+0.087EOU+0.429UF关于非标准化系数的解释,比如ATT系数0.228,意思是当ATT增加1单位,因变量AI就增加0.228个单位。

关于标准化系数的解释,比如ATT系数0.225,意思是当ATT增加1个标准差,因变量AI就增加0.225个标准差。

在自变量之间不能有共线性,因为会导致有共线性的自变量太过雷同,自变量之间区分不出谁对因变量有影响,出现错误的估计。

在自变量和因变量之间同样不能有共线性,比如上图,态度如果和行为意图之间的相关性如果是0.8,那R方就是0.8的平方,也就是0.64,也就是说态度就可以解释64%的因变量,那剩下的几个自变量对因变量的解释就太少了,会导致剩下的自变量都不显著。

如果出现自变量和因变量有共线性,那么可以通过以下观察发现。

1、标准化系数贝塔会出现负值。

因为只要皮尔森相关都是正值,回归就都会是正值,出现负值就意味着有共线性存在。

2、贝塔值的平方会高于R方,正常情况下贝塔值的平方是不会高于R方的。

容许(容差)的计算方法,比如ATT的容许,是把ATT作为因变量,其他两个自变量对它进行解释,如果有共线性的话,相关性就会比较高,那么R方也会比较大,1-R方,就是容许量,因此容许量比较小,就说明有共线性,而VIF是容许的导数,容许量比较小,它的导数就会比较大,就是有共线性。

上图中的常量是不用解释的,因为它的大小无所谓,不会有影响,显不显著也没关系。

在回归分析的方法下拉菜单中,有以上几种方法,分别是什么意思呢?输入法表示,我们几个自变量对因变量是有假设的,假设他们之间有相关关系,然后再做回归。

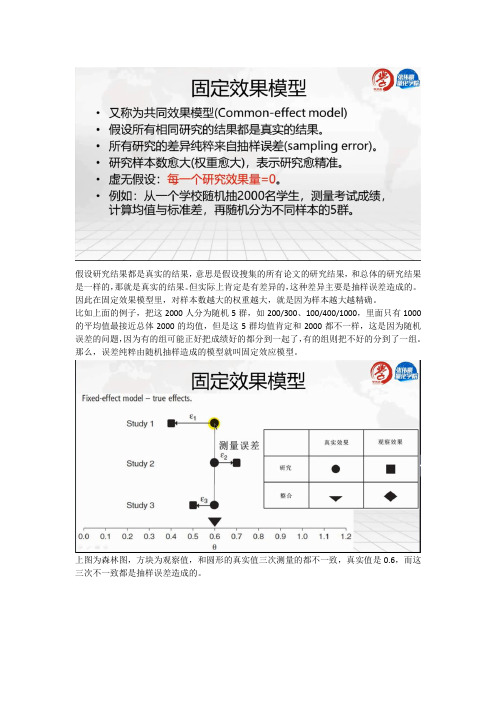

张伟豪元分析培训视频笔记-L5-0107-固定效果与随机效果Fix and Random effect model

假设研究结果都是真实的结果,意思是假设搜集的所有论文的研究结果,和总体的研究结果是一样的,那就是真实的结果。

但实际上肯定是有差异的,这种差异主要是抽样误差造成的。

因此在固定效果模型里,对样本数越大的权重越大,就是因为样本越大越精确。

比如上面的例子,把这2000人分为随机5群,如200/300、100/400/1000,里面只有1000的平均值最接近总体2000的均值,但是这5群均值肯定和2000都不一样,这是因为随机误差的问题,因为有的组可能正好把成绩好的都分到一起了,有的组则把不好的分到了一组。

那么,误差纯粹由随机抽样造成的模型就叫固定效应模型。

上图为森林图,方块为观察值,和圆形的真实值三次测量的都不一致,真实值是0.6,而这三次不一致都是抽样误差造成的。

随机效果模型——每个论文之间由于样本、研究方法等的不一致,造成研究结果不一致,这叫做组间方差。

每个研究本身因为样本等原因,和真实值也会有误差,这叫做组内方差。

总方差就是组内加组间方差,当模型里面是这两个方差相加的时候,就是随机效果模型总方差就是组间方差加上组内方差(固定效果),整个的模型就是随机效果模型。

随机效果模型如上图——虚无假设是所有研究平均效果量为0,固定效果模型是每一个研究平均效果量为0.举例说明,从5个学校抽2000人,这5个学校之间就有差异,比如有的学校好,有的差,那么这个就是组间差异,而从每个学校抽的学生也会有差异,比如有的学生好,有的学生差,那么这就是组内差异。

所以随机效果既包括组间差异,也包括组内差异。

上图中上面的误差(方块到圆圈)是组内方差,是抽样时产生的误差,下面的误差是组间方差。

上面这段文字的意思是——固定效果里,如果选了很多论文,里面有的论文样本很小,有的样本很大,那么就会给小样本赋很小的权重,给大样本赋很大的权重,这样的话即使把那些小样本删掉,对总体也不会有很大影响。

但是随机效果里,就会把小样本赋比较大的权重,大样本赋比较小的权重,从而平衡两种样本。

百年一人《技术分析系列讲座》1~7讲

百年一人《技术分析系列讲座》1~7讲百年一人《技术分析系列讲座》第一~七讲笔记第一讲第一谈时间:2021年8月30日第一谈的三个重点:1、技术分析到底有没有用2、如何培养学习技术指标的能力3、用macd为基准表明如何自学和采用技术指标第一部分:技术分析到底有没有用1.技术分析绝对就是有价值的,掌控技术分析的方法可以并使你沦为资本市场中的少数人。

2.存有非常多的顺利案例,只不过不是所有成功者都愿说道出。

比如:西蒙。

3.技术分析就是一条十分容易跑的路,就是一条不归路。

4.百年老师1997年11月17日开始研究证券市场后经历了七个阶段:第一阶段:感性认识阶段(什么都不懂)●投资:买了有代表性的证券书籍●投资:买了所有证券分析软件第二阶段:博览群书阶段(先康坦县精):《股票趋势技术分析》、《股票操作方式学》等;第三阶段:瞎子摸象阶段(打基础):用各种软件钱龙、汇金等;●用半年时间研究各种指标(一百多个指标)第四阶段:自以为是阶段(半年后)――其实很多问题都不懂第五阶段:全面驳斥阶段(在1998年展开理性思索)――碰触了几个关键的人第六阶段:创建自己单一制的操作系统(1999年-2000年5月)――在同意创建自己的操作系统前,已经存有自己的数学模型了(几何学和数字学创建出来的)。

第七阶段:丰富完善阶段(至今)●比如以预测居多变为以证实交易居多(运作规模资金主要就是心理压力)5.再次强调技术分析绝对有用,但技术分析是一条十分难走的不归路,当你决定放弃的时候可能是你离真理最近的时候。

第二部分:如何培育自学技术指标的能力1.2002年发表了一些文章,两篇有代表性的文章:《走自己的路,自己帮自己》和《如何构造自己的操作体系》(但目前已经不用了);2.授之以鱼还是授之以渔的问题。

教导一个思考问题的方法比教一个技巧必须关键的多。

3.保持一个开放性思维:善于学习,不要轻易否定别人,不要先入为主。

最简单的问题往往最难解决。

张伟豪元分析培训视频笔记-L5-0111-多种数据形态输入

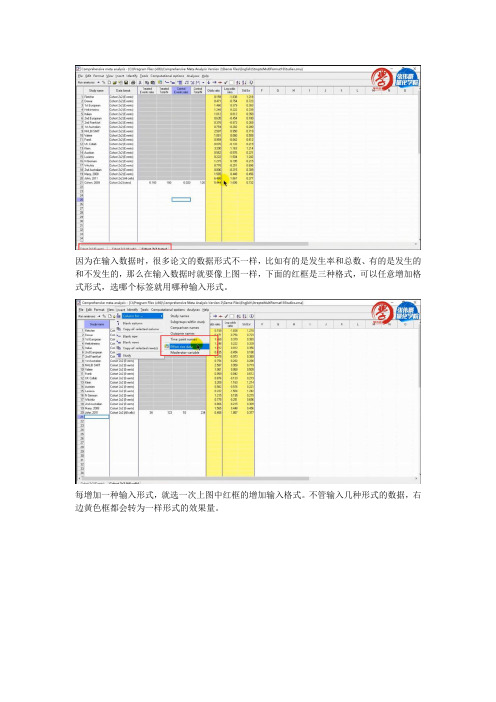

因为在输入数据时,很多论文的数据形式不一样,比如有的是发生率和总数、有的是发生的和不发生的,那么在输入数据时就要像上图一样,下面的红框是三种格式,可以任意增加格式形式,选哪个标签就用哪种输入形式。

每增加一种输入形式,就选一次上图中红框的增加输入格式。

不管输入几种形式的数据,右边黄色框都会转为一样形式的效果量。

要注意的是,增加数据形式只能是同一类的,不能跨类别,比如有的选上面红框的,有的选下面红框的,这就是两类数据格式了,差别太大,无法同时输入。

最后,如果搜集的文章数据形态无法找到对应的输入方式,那么就只能放弃这篇文章。

张伟豪AMOS培训视频1和2笔记

CR为Z值,CR=estimate/S.E,该值大于1.96为显著。

SE为标准误,那什么是标准差什么是标准误?简单说标准误就是几组标准差,是重复测量好几次,而标准差只是测量一次。

Estimate为非标准化系数,它表示:如人才需求增加1个单位,人才环境增加0.593个单位。

而标准化系数表示:如人才需求增加1个标准差,人才环境增加0.523个标准差。

论文中如果是问卷数据,推荐直接用标准化系数。

如果是普通的,带单位的,例如想知道投入1万块能打来多少的XX东西的增长,就看非标准化系数。

方框内数字代表因素负荷量(因子载荷量)factor loading,或者测量权重measurement weight,建议值为大于0.6,小于0.95,0.7为理想值,一般低于0.6要删除题目,(一个题构面最少要3个题目),最低不能低于0.5,被删除的题目说明缺乏题目信度。

在报告中显示为:非标准化系数报告只要是显著,一般无需删除题目,而第一个题目一般都为1,一般也不需要删除,但最终还要看标准化系数。

上半部分方框中代表各潜变量之间的关系,也就是路径假设,如果均为显著,则所提出的假设成立,AMOS只显示显著性低于0.001为***,其他均显示数字,只要低于0.05均为显著。

验证性分析即问卷是引用的别人的,此时因子负荷量大于0.6可接受,该题目可不删除;探索性分析即问卷是自己设计的,此时因子负荷量大于0.5就可以接受,该题目可不删除。

该项测量的是题目的信度。

红色方框上边为标准化路径系数,一般情况下只要非标准化是显著的,此数据就不需要看大小,只需要比较下和其他系数的大小就可以,看看谁的影响大。

建议最小要大于0.2,大于0.3为较为理想,以上最小的标准化路径系数为态度影响行为意图,为0.222,符合标准。

SMC该部分框内部分表示题目信度,是上图中标准化因子载荷值的平方,一般大于0.36即为有效,0.5以上为理想,可不删除该题目。

上面为三个变量(有用性、态度、行为意图)的有用性,大于0.19为small,大于0.33为中等,0.67为理想。

张伟豪SPSS培训视频6笔记(相关分析、结构效度、统计方法的选择)

接上一部分算完每个构面的均值后,就需要做构面和构面之间的皮尔森相关选择分析——相关——双变量将算出平均值的构面选入选项中勾选均值和标准差,然后确定,运行在三角红框中是各个变量两两相关结果。

相关结果不能过高,比如高于0.85,会出现共线性问题,也就是说两个变量太类似,可以合并为一个了。

也不能过低,比如低于0.3,那么再做后边的回归等相关度就会更低,可能就会不显著。

低于0.3是低度相关,0.3到0.7是中度相关,0.7以上是高度相关然后就要计算区别效度,需要计算AVE平均方差萃取量我们需要用CR&AVE计算表,如上图,CR是组成信度,相当于克隆巴赫系数,会略高于它,一般也应该高于0.7.AVE是平均方差萃取量,衡量收敛效度,一般要高于0.5.我们把因子分析中的旋转成分矩阵的每个构面题目得分复制到AVE表中,如上图,表格就会自动计算出CR和AVE的值,AVE大于0.5,就说明这个维度具有收敛效度。

0.5的意思是这个构面对构面中所有题目的解释能力高于50%。

然后再来计算区别效度先打开分析——度量——可靠性分析,在统计量选项勾选相关性,把取得平均值的几个构面选进来,确定结果里面不需要看科隆巴赫系数,因为我们就是利用这个功能来算出相关性表格(为什么不直接用相关分析?不明白)把相关性表格复制粘贴在excel里我们再把刚才计算出来的AVE值放入相关表格中1的位置去比较,但是因为AVE是平方值,需要开根号才可以进行比较,因此使用excel的函数功能,选择里面的SQRT,这样就可以把所有的AVE值开根号了,放入1的位置。

再把计算出来的平均值和标准差放入表格,复制粘贴到word中把表格整理一下,所有开根号的AVE值加粗,就可以呈现比较完整的表格对于区别效度的解释:如果各个构面之间具有区别效度,那么一个构面的AVE值应该大于其他构面,也就是像上图中所示的这样,每一个构面的AVE值应该大于其他构面的皮尔森相关系数,这就说明具有区别效度。

张伟豪AMOS培训视频5笔记

一般探讨中介变量有以下三种情况比如恐龙能变成鸟,觉得不可思议,但是如果知道有始祖鸟,就会明白恐龙先变成始祖鸟,再变成鸟类。

始祖鸟就是中介变量。

比如乔丹赢球会促使股市大涨,经研究发现,原来是只有有钱人才能去看球,乔丹赢球会增强这些人的信心,从而投入更多钱到股市中,使股市大涨。

最后得出结论,对政府有信心会使股市大涨,因此除了乔丹赢球,还有很多可以增强民众对政府信心的方法,比如发动战争。

这样就是知道了中介变量是什么,可以用很多自变量去解释。

比如很多人压力大会患忧郁症,经研究发现想得多的人容易患忧郁症,想的多就是中介变量,那么就想办法操控这个中介变量,不让人去想那么多,就会影响最终的因变量,也就是患抑郁症。

检验中介变量有以下三种方法:常见的中介变量有以下几种:如果上图中张老师和林志玲约会,原因是他找了经纪公司,那么经纪公司就是中介变量。

张老师肯定认识经纪公司,这就是显著影响a。

经纪公司也肯定认识林志玲,这是显著影响b。

如果张老师只是通过经纪公司约会林志玲,也就是a和b显著,但是他不认识林志玲,也就是c不显著,那么这就是完全中介效应。

如果张老师本来就认识林志玲,也就是c显著,同时又通过经纪公司约会林志玲,也就是a和b显著,那就是部分中介效应。

中介效应的检验:第一种方法,因果法将有中介关系的三个构面之间的线命名为a、b、cplus,然后代入数据,运行结果是a、b、cplus都显著,说明是部分中介效应。

如果cplus不显著,那就是完全中介效应。

其中a*b称之为间接效果,cplus称之为直接效果。

总效果c=a*b+cplus,操作如下首先将路径图中a和b改为0,意思是没有相关,然后运行,结果就会显示cplus 的估计值变为了0.838,这就是a*b+cplus的结果。

可以举例说明如下如果X到Y要流过150升水,如果只通过c途径,那么c就流150升,如果即通过cplus又通过a和b,a和b一共流了100升,那么cplus就只会流50升。

张伟豪AMOS培训视频8笔记

控制变量和调节变量其实都是自变量,区别在于控制变量本来就在模型中,而调节变量是后来才进入模型中;还有区别就是控制变量没有假设,调节变量是有假设的。

上图中的论文模型,右边蓝框里是控制变量,没有假设。

红框里的是自变量和调节变量,有假设。

在上边这个调节效应假设中,要出现三个变量,这是正确的写法。

论文数据分析后,第一步先检测控制变量,红框中的控制变量size显著。

控制变量监测的结果必须显著,否则就不能叫控制变量,不能出现在模型中。

然后检测主效应,红框中的两个主效应CC和KD都显著,假设H1和H2成立,但是上面的MT调节效应不显著,没关系,这时候不用管它,因为调节效应应该是交互作用,这时的单一MT还不叫调节效应,虽然他现在在模型中。

上图中第三步是调节效应,可以看到检验的是交互作用,都显著,这时候的才是真正的调节效应。

这时候就不需要再报告主效应的CC和KD了。

自变量和因变量是潜变量,调节变量是观察变量的检测方法和都是观察变量检测的方法是一样的,如下下面做一次调节变量有三档的检验,比如不是性别男和女,而是收入高中低,需要建立三个组group在左边点击增加新的group,但是要把all groups的对勾画上,因为如果不画,新增组里就没有图形。

把左边的group名改为low/med/high,把每一组的路径名称也相应的改了。

改路径名的时候记得这次把all group的对勾去掉。

然后在下边新增模型处点击新增然后选择new新增,每新增一个就命名一个,然后每个模型一次检验low=high,low=med,med=high,最后可以再新增一个overall,就是high=low=med。

然后代入数据结果显示都不显著。

做调节效应的4个以及更高的档也是一样的做法。

如果调节变量也是潜变量而不是观察变量怎么办呢?比如上图,如果自变量有三个观察变量,调节变量也有三个观察变量,那么就需要3*3=9次计算,得出他们的交互项,尤其是需要平均中心化的时候,就会操作很多步,很麻烦。

张伟豪元分析培训视频笔记-L5-0119-敏感度分析

敏感度分析就是检验某些变量对整体的影响,第一种方法是每次移除一个研究,最后看哪个研究是偏离值

将数据分析后,点最下边的选项卡one-study remove

结果发现,红框中偏离了总体值,总体值是最下边红框的值,说明这个变量对总体影响较大

第二种是累计分析法,就是按照一定的顺序,将研究一个一个加进去,从而发现按照这种顺序整体研究的发展趋势

比如上面数据按照latitude维度进行排序,看看研究结果随着维度的变化会有什么趋势

分析后点击下边红框中

会发现随着维度增高,点估计值越来越大(越来越会发生,因为1是没有效果,越远离1效果越大)

现在我们增加一个年代变量,看看研究随着年代变化会有怎样的变化。

在变量类型可以不选择,红框中的意思是数据类型为整数

输入年代后进行排序

分析后发现年代越现代,效果量越低,也就是越不明显(因为越接近1)

要注意的是,累计分析只是效果量的展示,不是一种分析。

张伟豪AMOS培训视频10笔记

交叉效度评估的方法把上图中所有数据平均分成两群打开转换——计算变量在变量名称框输入random,在函数值栏选择全部,在下面函数和特殊变量选入RV Bemoulli双击选入,在()里填入0.5,意思是将所有数据平均分成两群,每群各占50%最后一列就会出现random列然后打开一个模型,添加一个分组group,将两个分组分别命名,代表刚才的随机两个组分别命名为validation确定和calibration校正项然后点击上边红框中这个按键就会自动在左边红框区域新建5个模型,不用再手动添加5个模型分别代表第一个:测量结构全等第二个:结构路径全等第三个:结构残差全等第四个:结构方差及协方差全等第五个:测量残差全等然后选入数据,运行然后打开output,查看最后的model comparison,主要看每一个的的第一行,P 值应该大于0.05(因为我们希望所分开的两个模型差异不显著,所以模型才有交叉效度),如果p值稍微小于0.05,如第一行的为0.038,那就看TLI的值,这个值小于0.05则模型没有显著性差异。

因为p值是统计上的显著性,TLI是实物上的显著性,P值不显著代表可能有很小部分模型不重合,但是只要后边的TLI是0,就没有关系。

这种方式在理论模型的验证中必须用(也就是自己将两个以前学者的模型融合到一起,来看看这种模型的拟合度,也就是这种论文就是证明下新模型可用),其原理就是两个模型凑到一起你怎么知道还是可用的呢?就需要统计数据来验证,理论上需要你再收集另一组同质数据来验证,但是这样太有难度,所以大多数人会用这种方法将自己的数据一分为二,来进行验证,但是也会经常不能通过,因为数据有问题就通不过。

所以一般需要300个以上的样本才能做,如果样本不足200个,就需要再收集另一组同质样本。

二因子成长模型的计算方式和流程(时间序列分析)上图中是一个二因子成长模型,红框中的两个是两个变量,ICEPT是截距,SLOPE 是斜率。

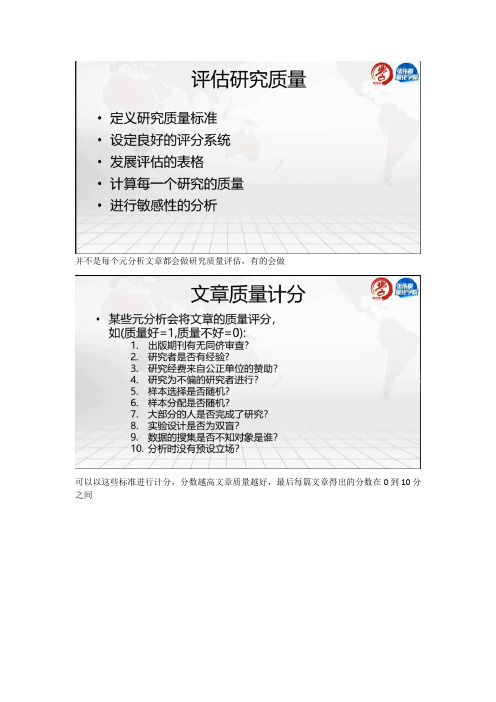

张伟豪元分析培训视频笔记-L5-0105-评估研究质量

并不是每个元分析文章都会做研究质量评估,有的会做可以以这些标准进行计分,分数越高文章质量越好,最后每篇文章得出的分数在0到10分之间协变量就是自变量,用自变量做回归分析累积式分析就是每篇文章得到的分数相加敏感性分析就是不同质量文章对整体的影响,比如文章质量高的对整体有影响,还是质量低的对整体有影响研究设计是否和自己的一样,比如社会科学都是发问卷发表年份就是定义你搜索的文章是哪年到哪年的,就是范围语言——找英文的还是中文的文章从多篇文章中选择——比如从100篇中选20篇样本数——不要找太小的研究的相似性——最好和自己的研究类似按照步骤将文章转化为数据,输入后就该进行数据分析了将转换的数据录入excel里面然后要转换数据为共同标准,OR,RR等后边会讲到然后决定了固定效果或随机效果,还要看看森林图和漏斗图(后边会讲)统计分析里要做异质性检验,Tau-square是组间差异(后面会讲),收集的文章越多,,这个值越大,所以没有固定标准,是作为后面几个值得参考依据的Q检验缺乏统计检验力,因此将标准调高,用0.1而不是0.05.如果I-square程度在中和高,那么就要进行异质性原因探讨敏感度分析一种是one study remove,意思是一次移除一篇文章,看看它的影响力,如果移除后对整体参数影响很大,就说明这篇文章很重要Cumulative是根据文章发表的时间作为影响参数,看看随着时间的变化,整体的变化。

也可以用前面讲到的影响分数等,其实除了时间还有很多可以作为影响参数的。

最后是进行出版偏误检验上图为元分析整个的流程研究问题——是主观的,自己衡量文献搜索数据萃取——2要有两个以上作者总结,如果意见不一致应该剔除掉这个数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

先讲文章的重要性和介绍概念

然后介绍研究方法

这里介绍太笼统,没有介绍文章都从哪里来的,只说了找到30篇

H统计量再次出现

里面的H2.8值就是Q值226.61除以K-1,K就是样本数

总结:元分析文章流程

首先选定主题,告诉别人主题有多么重要

然后要决定做的是哪些变量的关系

接着做文献搜索,包括用哪些关键词、数据库,搜索了多少篇扣除掉重复的等剩下多少篇然后进行分析,首先分析是固定效果模型还是随机效果模型

如果是随机效果模型就要研究异质性,看I、H、R、Q等指标

如果存在异质性,要做调节变量分析

如果是类别变量就做次群体分析,如果是连续变量就做元回归分析

然后检验有没有出版偏误,如果有,你是怎么检查的,选择一个出版偏误的分析方法

做完了就介绍有没有出版偏误,有没有校正

接着可以做一下敏感度分析,看一下有没有离群值或者累计分析中的按一定标准的发展趋势最后就要写结论。