高财第四章

家庭教育圣经-花季卷上-第4章

第4章昼闲人寂,听数声鸟语悠扬,不觉耳根尽彻;夜静天高,看一片云光舒卷,顿令眼界俱空。

世事如棋局,不着得才是高手;人生似瓦盆,打破了方见真空。

龙可豢非真龙,虎可搏非真虎,故爵禄可饵荣进之辈,必不可笼淡然无欲之人;鼎镬可及宠利之流,必不可加飘然远引之士。

一场闲富贵,狠狠争来,虽得还是失;百岁好光阴,忙忙过了,纵寿亦为夭。

高车嫌地僻,不如鱼鸟解亲人。

驷马喜门高,怎似莺花能避俗。

红烛烧残,万念自然厌冷;黄梁梦破,一身亦似云浮。

千载奇逢,无如好书良友;一生清福,只在碗茗炉烟。

蓬茅下诵诗读书,日日与圣贤晤语,谁云贫是病?樽垒边幕天席地,时时共造化氤氲,孰谓非禅?兴来醉倒落花前,天地即为衾枕。

机息坐忘盘石上,古今尽属蜉蝣。

昴藏老鹤虽饥,饮啄犹闲,肯同鸡鹜之营营而竞食?偃蹇寒松纵老,丰标自在,岂似桃李之灼灼而争妍!吾人适志于花柳烂漫之时,得趣于笙歌腾沸之处,乃是造花之幻境,人心之荡念也。

须从木落草枯之后,向声希味淡之中,觅得一些消息,才是乾坤的橐龠,人物的根宗。

静处观人事,即伊吕之勋庸、夷齐之节义,无非大海浮沤;闲中玩物情,虽木石之偏枯、鹿豕之顽蠢,总是吾性真如。

花开花谢春不管,拂意事休对人言;水暖水寒鱼自知,会心处还期独赏。

闲观扑纸蝇,笑痴人自生障碍;静觇竞巢鹊,叹杰士空逞英雄。

看破有尽身躯,万境之尘缘自息;悟入无坏境界,一轮之心月独明。

木床石枕冷家风,拥衾时魂梦亦爽;麦饭豆羹淡滋味,放箸处齿颊犹香。

谈纷华而厌者,或见纷华而喜;语淡泊而欣者,或处淡泊而厌。

须扫除浓淡之见,灭却欣厌之情,才可以忘纷华而甘淡泊也。

“鸟惊心”“花溅泪”,怀此热肝肠,如何领取得冷风月;“山写照”“水传神”,识吾真面目,方可摆脱得幻乾坤。

富贵得一世宠荣,到死时反增了一个恋字,如负重担;贫贱得一世清苦,到死时反脱了一个厌字,如释重枷。

人诚想念到此,当急回贪恋之首而猛舒愁苦之眉矣。

人之有生也,如太仓之粒米,如灼目之电光,如悬崖之朽木,如逝海之一波。

财务管理第四章筹资决策

• 乙方案:向银行取得长期借款300万元,利息率16%。

• 根据财务人员测算,追加筹资后销售额可望达到 1 200万元,变动 成本率60%,固定成本为200万元,所得税率20%,不考虑筹资费用 因素。

• 要求:运用每股收益分析法,选择筹资方案。

• 【答案】 • (1)计算每股收益无差别点

息一次,到期一次还本,借款费用率0.2%,企业所得税率20%。 • 【要求】

(1)计算该项借款的资本成本率(一般模式); • (2)考虑时间价值,计算该项长期借款的资本成本(200万为名义

借款额)(贴现模式)。

• 【答案】(1)该项借款的资本成本率为:10%×(1 20%)/(1 - 0.2%)= 8.02%(近似值)

1. 企业一次性需要筹集的资金规模大、占用资金时限长,资本成本就高; 2. 融资规模、时限与资本成本的正向相关性并非线性关系,当融资规模突破一 定限度时,才引起资本成本的明显变化。

• 考点二:个别资本成本计算的模式

• (一)一般模式(实质上应该是简化模式)

• 资本成本率计算中资金占用费应采用税后成本。 • 资金占用费=资金占用费的税后成本=资金占用费税前成本×(1-T)

• (1)确定表2中英文字母代表的数值(不需列示计算过 程);

• (2)依据公司价值分析法,确定上述两种债务水平的 资本结构哪种更优,并说明理由。

• 【答案】(1) 表2 公司价值和平均资本成本

• (2)债务市场价值为1 000万元时,平均资本成本最低, 公司总价值最大,所以债务市场价值为1 000万元时的资 本结构更优。

第三节 杠杆效应(筹资风险衡量)

• 【杠杆效应】

• 2. 最佳资本结构——同时满足: • (1)加权平均资本成本最低; • (2)企业价值最大。 • 【注意】由于企业内部条件和外部环境的经常性变化,

高财练习题

第一章:所得税会计1、乙企业是2010年1月1日注册成立的公司,所得税采用资产负债表债务法核算,适用的所得税税率为25%。

2010年度有关所得税会计处理的资料如下:(1)本年度实现税前会计利润2000万元;(2)取得国债利息收入80万元;(3)持有的一项交易性金融资产期末公允价值上升60万元;(4)计提存货跌价准备40万元;(5)本年度开始计提折旧的一项固定资产,成本为400万元,预计使用寿命为10年,预计净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。

假定税法规定的使用年限及净残值与会计规定相同。

折旧费用全部计入当年损益。

(6)违反环保法规定应支付罚款20 万元要求:(1)计算本年度应交的所得税。

(2)计算本期应确认的递延所得税资产或递延所得税负债金额。

(3)计算应计入当期损益的所得税费用,并做出相关的会计分录。

(1)本年应交所得税=[税前会计利润2000-国债利息收入80-交易性金融资产公允价值增加额60+存货减值损失40+固定资产折旧(400×20%-400/10)+罚款20]×25%=490(万元)(2)交易性金融资产产生应纳税暂时性差异60万元;存货产生可抵扣暂时性差异40万元;固定资产产生可抵扣暂时性差异40万元。

本期递延所得税负债发生额=60×25%=15(万元)本期递延所得税资产发生额=80×25%=20(万元)(3)本年度所得税费用=490+15-20=485(万元)借:所得税费用 485递延所得税资产 20贷:递延所得税负债 15应交税费——应交所得税 4902、丙公司为2010年度申报企业所得税时(适用的企业所得税税率为25%),涉及以下事项:(1)2010年,公司应收账款年末余额为3000万元,坏账准备年末余额为300万元。

税法规定,企业计提的各项资产减值损失在未发生实质性损失前不允许税前扣除。

(2)2010年10月6日,公司向关联企业捐赠现金2000万元,尚未支付。

高级财务管理第四章

高级财务管理第四章1. 引言本章将介绍高级财务管理中的第四章内容,主要涵盖了财务风险管理和衍生工具的使用。

财务风险管理是指企业对经营风险进行识别、评估和规避的过程,衍生工具是一种用于管理财务风险的金融工具。

本章将详细讲解财务风险管理的基本概念和方法,以及衍生工具的定义、分类和使用。

2. 财务风险管理财务风险管理是企业在经营中面临的各种风险进行监控和管理的过程。

它主要包括以下几个方面:2.1 财务风险的分类财务风险可以分为市场风险、信用风险、流动性风险和操作风险等多个方面。

市场风险是指因市场价格波动而导致资产价值下降的风险,信用风险是指因债务人违约而导致财务损失的风险,流动性风险是指因无法及时变现资产或偿还债务而导致财务困境的风险,操作风险是指因企业内部操作失误而导致财务损失的风险。

2.2 财务风险管理的方法财务风险管理可以通过风险识别、风险评估和风险规避等方法进行。

风险识别是指通过对企业内部和外部环境的分析,识别出可能对企业经营造成影响的各种风险;风险评估是指对风险进行量化和评估,确定其可能带来的损失大小和概率;风险规避是指通过采取各种措施,减轻和规避财务风险。

2.3 财务风险管理工具财务风险管理工具是指用于管理财务风险的各种技术和方法。

常见的财务风险管理工具包括金融衍生品、保险和再保险等。

这些工具可以帮助企业规避和分散风险,提高财务安全性和稳定性。

3. 衍生工具的定义和分类衍生工具是一种金融工具,它的价值来源于其所关联的基础资产或指标。

衍生工具可以分为期货合约、期权合约和交换合约等几个主要类型。

3.1 期货合约期货合约是指买卖双方约定在未来某一特定日期以约定的价格和数量交易的合约。

期货合约的基础资产可以是商品、金融指标等。

期货合约的特点是标准化、交易所交易和杠杆效应。

3.2 期权合约期权合约是指买方在约定期限内以约定价格买入或卖出基础资产的权利。

期权合约分为认购期权和认沽期权两种。

认购期权是指买方有权以约定价格买入基础资产,认沽期权是指买方有权以约定价格卖出基础资产。

高级财务会计-单选、多选、判断

16. 在连续编制合并财务报表时,如果上期 存在未实现内部销售损益,本期合并财 务报表工作底稿中“年末未分配利润”

项目合计数与上期合并财务报表中“年 末未分配利润”项目合并数(D.---B、C 均有可能) 17. 上期存在未实现内部销售利润,本期编 制合并财务报表时,在合并财务报表工 作底稿中需编制这样的抵销分录 (D---A/B/C 均有可能) 18. 企业集团内部交易的固定资产,在报废 清理的会计期末,不编制与该固定资产 有关的任何抵销分录。这种情况发生在 (B.超期报废) 19. 甲企业拥有乙企业股权 60%,从而将乙 企业纳入合并财务报表的编制范围。 2X12 年 9 月.......甲企业编制的合并资产 负债表中“存货”项目的报告价值应为 (A. 1400000)元 20. 甲企业拥有乙企业股权 60%,从而将乙 企业纳入合并财务报表的编制范围。 2X12 年 9 月.......甲企业年末编制的合并 财务时,对“营业成本”项目的抵销金 额应为(C. 85000)元 第三章--外币业务会计 1. 将一种货币兑换为另一种货币的业务 是(B.外币兑换) 2. 资产负债表日本国货币与外币之间的 比率是(A.现行汇率) 3. 属于已实现汇兑损益的是(A.交易损益) 4. 企业在资产负债表日将所有外币货币 性账户按期末即期汇率进行调整时而 产生的汇兑损益是(C.调整损益) 5. 按照两项交易观点,确认的购货成本或 销售收入取决于(A.交易日) 6. 对于投入外币资本业务,应当采用交易 发生日即期汇率折算。不得采用合同约 定汇率和即期汇率的近似汇率折算,外 币投入资本与相应的货币性项目的记 账本位币金额之间不产生(B.资本折算 差额) 7. 企业应将借入的外币按交易发生(A.当 日)的即期汇率折合为人民币记账。 8. 在编制合并报表前,需要对(B.子公司) 的外币报表进行折算。 9. 在采用流动与非流动项目法时,对于非 流动资产应按(B.历史汇率)进行折算。 10. 美国财务会计准则委员会在第 6 号财 务会计准则公告中,将(D.时间度量法) 确立为外币报表折算的唯一公认原则。 11. 按照两项交易观点,我国普遍采用的方 法是将汇率变动的影响确认为(C.已实 现损益) 12. 以下属于外币非货币性项目的是(B.长

自考《高级财务会计》重点

第一章外币会计一、记账本位币会计上以企业所处的主要经营环境的货币为记账本位币;非记账本位币的货币就是外币记账本位币;一经确定;不得随意更改..二、外币业务外币业务包括外币交易和外币报表折算..外币交易指企业以非计帐本位币进行收付、结算等业务;外币报表折算;指为满足特定的目的;将一种货币单位表述的会计报表;折算成另一种所要求的货币单位的会计报表..三、汇率汇率;即一国货币兑换成另一国货币的比率或比价..汇率的标价方法有直接标价法和间接标价法..直接标价法;以一定单位的外国货币为标准;折合成本国货币;外国货币数量不变;本国货币数随汇率变化而变化..大多数国家采用这种标价法..间接标价法;则刚好相反..见P27汇率按付款期限分为即期汇率和远期汇率..即期汇率;是买卖成交后第二个工作日应交割的外汇汇率..远期汇率;按事先说好的;在将来据以交割的外汇汇率..远期汇率有两种表示方法..P28补充:即期汇率的近似汇率;按照系统合理的方法确定的与交易日汇率近似的汇率;通常采用当期的平均汇率或加权平均汇率;也可能是当月一号的外汇汇率..企业通常应该采用即期汇率作为折算汇率进行折算;但汇率变化不大的;也可以采用即期汇率的近似汇率作为折合汇率进行折算..折合汇率一经确定;不得随意更改..四、汇兑损益概念;P28.东北财大版高财的定义:汇兑损益指发生的外币业务在折合成记账本位币时;由于业务发生的时间不同;所采用的汇率不同而产生的差额;或者是不同货币之间兑换;由于采用的汇率不同而产生的折合为记账本位币的差额..汇兑损益的种类:交易汇兑损益;兑换汇兑损益;调整外币汇兑损益;外币折算汇兑损益..记住;并知道每种汇兑损益指什么五、外币交易会计的基本方法1.单一交易观:将企业发生的外币购货、销货业务;以及以后的账款的结算视为一笔业务的两个阶段;外币业务的购货成本或销售收入;取决于结算日的汇率..单一交易观;期末不确认汇兑损益..2.两项交易观:略书P31六、我国外币交易会计核算的原则必须记住;并会运用P33-341.复式记账..2.用即期汇率会即期汇率的近似汇率折算..3.外币账户的余额;月末用当日汇率调整;差额计入汇兑损益..七、外币业务的账务处理为必考考点P34-45P35 例1-3;例1-4; P36 例1-5;例1-6; P37 例1-7; P40 例1-12;八、外币报表折算的主要方法重要内容1.流动与非流动项目法:资产负债表上的资产和负债统统划分为流动与非流动两大类..流动性项目以现行汇率折算;非流动性项目以历史汇率折算..利润表各项目;折旧与待摊费用以相关资产的历史汇率折算;其它收入费用以会计期内平均汇率折算..2.货币与非货币项目法:资产负债表的资产和负债项目划分为货币和非货币两大类;货币性项目按现行汇率折算;非货币性项目和业主权益项目;以历史汇率折算..折旧、摊销费用、销货成本以历史汇率折算;其他费用、收入以期内平均汇率折算..3.现行汇率法:资产负债表所有资产负债项目;以现行汇率折算..权益类实收资本;以历史汇率折算..利润表中;收入和费用;已发生时的汇率折算;也可按期内平均汇率折算..4.时态法:要求现金应收应付项目;资产负债表日汇率折算;其它资产和负债项目依据其他型按历史汇率和现行汇率折算..P48九、会计报表折算差额的概念及处理很重要;必须记住折算差额是指;在报表折算过程中;由于采用的折合汇率不同而产生的差额..处理方法有:1、做递延损益处理;2、作当期损益处理..十、我国会计报表折算的一般原则1.资产负债表中的资产和负债项目;采用资产负债表日汇率折算;所有者权益除“未分配利润”外;其它采用发生时的即期汇率折算..2.利润表的收入的费用项目;采用交易日的即期汇率折算;也可采用按照系统合理的方法确定的、与交易日即期汇率相似的汇率折算..3.上诉折算所产生的外币报表折算的差额;在资产负债表中所有者权益下单独列示..4.比较财务报表的折算;比照上诉规定处理..本章分值估计:13分;其中第七项10分..第二章所得税会计一、所得税的性质有两种观点:费用管和收益分配观;所得税会计的前提是所得税属于费用;而不是收益分配有点印象就行了..二、所得税会计核算方法沿革1、应付税款法收付实现制;已废除..P662、以利润表为基础的纳税影响会计法:将本期税前会计利润与纳税所得之间的时间性差异造成的对所得税的影响金额分摊到各期..缺点是不能充分完整的反应所得税的会计信息..考试时;在计算当期应交所得税是常用到这种方法3、资产负债表债务法:认为企业的收益等于企业期末净资产比期初净资产的增加值..我国的所得税准则采用这种核算方法..考试时;在计算递延所得税资产和递延所得税负债是常用这种方法三、资产负债表债务法下所得税会计的核算程序1、确定资产负债的账面价值..2、确定资产负债的计税基础..3、确定暂时性差异..4、计算递延所得税资产和所得税负债的确认额和转回额..5、计算当期应交所得税..6、确定利润表中所得税费用..四、资产的计税基础、负债的计税基础必须掌握;会确定计税基础P71-72五、永久性差异会识别暂时性差异与永久性差异即可六、暂时性差异必须掌握;会计算暂时性差异暂时性差异;是指资产或负债的账面价值与其计税基础之间的差额..可抵扣暂时性差异:资产账面价值小于其计税基础;或负债账面价值大于其计税基础..应纳税暂时性差异:资产账面价值大于其计税基础;或负债账面价值小于其计税基础..资产的暂时性差异详见P76-83;产生资产暂时性差异的三种情况:1资产发生公允价值变动;其账面价值发生变化;而计税基础不变;差额为暂时性差异..2资产计提减值准备;其账面价值发生变化;而计税基础不变;差额为暂时性差异..3计提折旧或摊销时;由于企业采用的折旧方法与税法采用的折旧方法不同而产生的暂时性差异..<三种变化;账面价值大于计税基础则产生应纳税暂时性差异;小于则为可抵扣暂时性差异>负债的暂时性差异产生负债暂时性差异一般有两种情况1、预计负债:会计上确认预计负债;但税法上其计税基础为0;2、预收账款:会计上处理为预计负债;但其计税基础为0;特殊情况下的暂时性差异:掌握可抵扣亏损产生的暂时性差异;企业发生亏损;可在5年内税前补亏..会做2011年1月;第34题就行了P94 例2-16暂时性差异和永久性差异;在计算当期应纳所得税时;均要先扣除..附加内容:几种常用的折旧方法1、直线折旧法平均年限法年折旧额=原始价值-预计残值/使用年限2、工作量法略;3、余额递减法略4、双倍余额递减法年折旧率=2/预计使用年限;某年年折旧额=该资产年初账面价值年折旧率;倒数第二年的折旧额为当年年初该资产的账面价值除以二;最后一年的折旧额与倒数第二年相等5、年数总和法假设该资产的使用年限为n年;则使用年限总和为S=n+n-1+···+1=nn+1/2;每年的折旧率=当年年初该资产可使用年限/S;每年折旧额=当年折旧率资产原始价值-预计残值;七、递延所得税资产资产与递延所得税负债的计算必须掌握递延所得税资产=可抵扣暂时性差异适用税率P99 例2-20递延所得税负债=应纳税暂时性差异适用税率P105 例2-22P107 例2-23注意:适用税率为暂时性差异预期实际抵扣或缴纳的税率;比如某企业今年缴纳所得税的税率是30%;而税法规定从明年起所得税税率调整为25%;则计算递延所得税资产负债是采用的税率为25%..在确认递延所得税资产时应以预计未来可实际抵扣额为限;比如某企业今年发生亏损1000万;而预计未来未来五年的税前利润总和仅用700万;则在计算递延所得税资产时;只能以700万适用税率..不确认递延所得税资产的情况:记住P97-981、企业合并以外的发生时不影响会计利润;也不影响纳税所得额;同时其初始确认金额与计税基础不同而产生的暂时性差异..2、企业对其子公司、联营公司及合营公司的暂时应差异;在不同时具备1在可预见的未来很可能转回;以及2未来很可能获得用来抵扣的应纳税所得额时不确认..3、预计未来无法获得足够的应纳税所得额来递减时;不应确认或不应全额确认递延所得税资产..不确认递延所得税负债的情况:记住 P107-1091、企业合并以外的发生时不影响会计利润;也不影响纳税所得的其它交易和事项..2、投资企业能控制转回时间且预计未来不会转回的与子公司、联营公司、合营公司的应纳税暂时性差异..3、商誉的初始确认..八、递延所得税资产和递延所得税负债的核算必须掌握1、与直接计入所有者权益的交易或事项相关的递延所得税资产或所得税负债;直接调整“资本公积—其他资本公积”;2、企业合并过程中形成的递延所得税资产或递延所得税负债;直接调整“商誉”等账户..3、其它原因产生的递延所得税资产和递延所得税负债;计入“所得税费用—递延所得税费用”账户..九、所得税费用的核算必须掌握详见 P114当期应纳所得税=当期应纳税所得额适用税率P116 例2-25应纳税所得额的确定:1、会计利润;消除暂时性差异的影响略2、在消除暂时性差异的影响后;再消除永久性差异的影响..一下几点比较常见;记住:(1)、国债收入不交税;在计算应纳税所得额时要扣除..(2)、收到的财政拨款不收税..(3)、企业的罚没支出不允许税前扣除..(4)、接受债权性投资的;其利息支出超过规定数量;不可税前扣除..(5)、应付职工薪酬;超过规定数量的不允许税前扣除..(6)、公益性捐赠超过规定数量的不允许税前扣除..(7)、从非金融企业借款的利息支出;超过金融企业按同期同类贷款利率计算的数额不可扣除..本期所得税费用=当期应交所得税+递延所得税本章预计13分;其中递延所得税资产、递延所得税负债的计算及其账务处理;应纳税所得额、所得税费用的计算及其账务处理10分..第三章上市公司会计信息的披露此处略去;在后面整理基本是一定会考的点的时候;再做整理..从历年的情况来看本部分可能会出单选题和多选题;而且很可能会有一道简答题;分值肯能会有7—8分..第四章租赁会计一、租赁业务的特点1、租赁资产所有权与使用权分离..2、“融资”与“融物”相结合..3、租赁资产分期获得补偿..二、租赁的分类按租赁目的:经营租赁与融资租赁按资产投资来源:1、直接租赁:出租人承担购买资产的全部资金的租赁业务..2、杠杆租赁:出租人依靠第三方提供的资金购买或建造;然后再出租..3、售后租回:略4、转租赁:出租人从别处租入;然后又从出租..三、基本概念1、租赁开始日:指租赁协议日与租赁各方就租赁主要条款做出承诺日的较早者..2、租赁期:租赁合同规定的不可撤销的租赁期间..3、租赁开始日:承租人有权使用资产租赁权力的日期;表明租赁行为的开始..4、或有租金:指金额不固定;以时间长短以外的其它因素计算的租金..5、履约成本:租赁期内;为租赁资产支付的各种使用费用;如维修费、保险费..6、担保余值:承租人而言;指由承租人和与其有关的第三方担保的资产余值;出租人而言;指承租人的担保余值;加上独立于出租人和承租人的第三方担保的资产余值..7、未担保余值:指资产预计余值;减去出租人而言的担保余值以后的资产余值..补充:8、最低租赁付款额:指租赁期内承租人应支付的或可能被要求支付给出租人的各种款项不包括或有租金和履约成本;加上承租人的担保余值..比如一项融资租赁租赁;租期3年;每年年末付息;年租金30 000;租约月到期后承租人可以用1000元购买该资产..则承租人的最低付款额=330 000+1000=91 000.9、最低租赁收款额:指出租人因租赁而可能想出租人收取的各种款项..包括承租人的最低付款额加上独立第三方的担保余值..10、租赁内含利率:出租人计算的使最低租赁收款额现值+为担保余值现值=租赁资产公允价值+初始直接费用的折现率..四、经营租赁一、承租人的账务处理P198 例4-1必须掌握1、租金的处理..承租人应将租金在租赁期内各个期间按直线法确认费用..当出租人实施免租期激励措施时;承租人仍应将租金在整个租期内分摊..2、初始直接费用的处理:计入当期管理费用..3、或有租金:在发生时计入当期损益..如为销售所得额的3%;则计入销售费用..4、履约成本:计入当期损益..5、相关信息披露:承租人对重大经营租赁;应当在附注中披露资产负债表日后连续三个会计年度不可撤销的经营租赁最低付款额;以及以后各年度不可撤销经营租赁最低付款额总额..P201 表4-1二出租人的账务处理P200 例4-2 掌握1、租赁资产在资产负债表中列示..2、租赁期间租金收入的处理..直线法确认每期收入..与承租人类似3、初始直接费用:计入当期损益..4、折旧的计提:与自有同类资产一致..5、或有租金:实际发生时计入当期损益..6、相关会计信息的披露:出租人应在报表附注中对经营租赁各类资产的账面价值..具体包括计提的折旧、减值准备后的净值..<出租人和承租人的处理方法是一致的;只是所占的角度不同>五、融资租赁融资租赁是是出租人将其出租资产所有权有关的全部风险和报酬全部移交给承租人..具体判断便准有:记住1、租赁期满;租赁资产所有权移交给承租人..2、承租人有购买租赁资产的选择选..3、资产的所有权即使不转让;但是租赁期占资产使用寿命的大部分..4、承租人的最低付款额现值;几乎等于该资产租赁开始日的公允价值..融资租赁承租人的会计处理:必须掌握P207-213 例4-3..注意:未确认融资费用分摊率的选择..以最低付款额的现值作为入账价值的;1首选出租人的内含利率为折现率;2无法获取内涵利率的;以合同规定利率为分摊率;3如上述条件均不满足;以银行同期贷款利率为折现率..必须掌握以公允价值入账的;用实际利率法;计算折现率..实际利率的计算能掌握就掌握不行就算了;一般使用实际利率进行折现的时候;题中会直接告诉实际利率..融资租赁出租人的会计处理:掌握看懂P216-221 例4-4 就行了注意:融资租赁出租人的初始直接费用准许资本化..在实际收到租金时再将其费用化;即在计算租赁投资净额余额是不应包括..P219六、售后租回一、售后租回融资租赁业务注意;此业务承租人在出售净资产后的收入或损失不应立即确认当期损益;而是将其递延;作为递延融资费用按折旧进度进行分配;调整折旧费用..这是书上的说法;实际有些问题;通常“递延收益—未确认售后租回收益”是按各年的租金收回比例分摊;而且也并没有去调整折旧费用;只是和折旧费用一样按受益原则进行分摊..P225 例4-5 必须掌握二、售后租回经营租赁业务有证据表明以公允价值成交:出售的损失和收入计入当期损益;后续计量按照经营租赁处理..略无证据表明以公允价值成交:出售的损失和收入计入当期损益;处理方法与融资租赁一致..P226 例4-6 必须掌握本章预计13分;其中业务处理题10分第五章衍生金融工具会计本章性质和考试形式及分值与第三章基本一致;所以此处也暂不做分析..第六、七、八章一、企业合并:指两个或两个以上的单独的企业合并形成一个报告主体的交易或事项..按合并的方式分为;吸收合并;新设合并和控股合并..基本概念:合并方、被合并方、合并日略二、企业合并的核算方法:1购买法;该方法把企业合并当成一种交易;确认合并损益;对于非同一控制下的企业合并;采用这种方法;2权益结合法;该方法把企业合并当成一个事项;不确认合并损益;对于非同一控制下的企业合并;采用这种方法..三、企业合并的账务处理Ⅰ.同一控制下的企业合并:指参与合并的各方;在合并前后均受同一方或相同多方最终控制;且这种控制并非暂时性的企业合并..确认和计量的基本要点:1、合并方取得的净资产或股权——按账面价值入账..2、合并方支付的对价——按账面价值入账..3、股东权益的调整..对于取得的净资产或股权的账面价值与所支付的合并对价的账面价值之间的差额;调整“资本公积——其它资本公积”;资本公积不足冲减的;调整留存收益;以为盈余公积;未分配利润..4、合并费用;直接计入当期损益;“管理费用”..P280 例6-1;P288 例6-4; 必须掌握P292 例6-6;必须掌握Ⅱ.非同一控制下的企业合并确认和计量的基本要点:1、购买方取得的可辨认净资产按其公允价值入账;取得的长期股权投资按合并成本入账..2、购买方合并成本的确定:购买方的合并成本有两部分组成..A.购买日为取得对被购买方的控制权而付出的资产、发生的负债以及发行的权益性证券的公允价值..公允价值与账面价值的差额计入当期损益B.合并费用;购买方为进行企业合并而发生的额各项直接相关费用;计入合并成本..但是;发行债券和承担债务相关的手续费;计入相关债务的初始计量金额;与发行权益性证券相关的费用;递减发行收入C.或有负债;对于企业合并是确认的或有负债;计入合并成本..(3)、对于购买方合并成本与取得的被购买方可辨认净资产或股权公允价值份额差异的处理..A.如果合并成本较大;则差额计入商誉..商誉不摊销;但应每年年末进行减值测试;发生减值的;计提减值准备..当减值的条件消失后;商誉的减值准备可以转回..B.如果合并成本较小;则差额计入当期损益;营业外收入或营业外支出..P300 例6-10;P301 例6-11;必须掌握多次交易实现企业合并的情况:合并成本为单项交易成本之和..P302 例6-12 看懂说明:对于三种合并形式;新设合并可以看成是新设立的公司;分两次吸收合并了原来的两个公司;不必单独看待和学习..而吸收合并和控股合并的区别在于;吸收合并合并方实际取得了被合并方的净资产;所以应该增加合并方的相应资产和负债科目;而控股合并只是取得了被合并方的股权;增加的是长期股权投资..四、合并财务报表的编制必须掌握;记住只有在控股合并的情况下才编制(一)、基础知识1、合并财务报表的合并理论:A.母公司理论;B.实体理论;C.所有权理论2、应纳入合并财务报表的企业范围:A、母公司拥有半数以上表决权的被投资企业..P309B、被母公司控制的其他被投资企业..P311C、母公司控制的特殊目的主体..相对不如前两项重要3、不纳入合并财务报表的企业范围A、已准备关、停、并、转的子公司..B、按照破产程序;已被宣告破产整顿的子公司..C、非持续经营的所有权为负的子公司..但如果母公司考虑到其他原因;不准备宣告子公司破产的;仍应纳入合并范围..D、联合控制主体..E、母公司不再控制的子公司及其他非持续经营的或母公司不能控制的被投资单位..4、合并财务报表的种类:合并资产负债表、合并利润表、合并现金流量表、合并所有者权益变动表..5、少数股东权益:即使子公司的所有者权益中;被母公司以外的其他少数股东占有的所有者权益;在母公司对子公司非100%持股的情况下会产生..在合并资产负债表中;所有者权益下单独列示..P344 例7-11编制抵消分录是用来抵消集团内部经济业务对单独报表的影响..(二)、控制权取得日合并财务报表的编制..必须掌握..1、同一控制下企业合并形成的长期股权投资:抵消长期股权投资;并确认少数股东权益借:股本资本公积盈余公积未分配利润贷:长期股权投资少数股东权益P334 例7-10;例7-112、非同一控制下.A、调整子公司的资产为公允价值借:固定资产、存货等贷:资本公积B、抵消长期股权投资;差额调整商誉借:股本资本公积盈余公积未分配利润商誉贷:长期股权投资少数股东权益P334 例7-7;例7-8三、控制权取得日后资产负债表的编制似乎你们书上并没有这个内容;但如果能掌握还是掌握一下1、将母公司对子公司的长期股权投资与母公司在子公司所有者权益中享有的份额相抵消;并抵消相应的长期股权投资减值准备;同时确认少数股东权益..同一控制下企业合并形成的长期股权投资:A、将长期股权投资调整为权益法如果是合并日进行编制;不需要这个步骤即将长期股权投资的账面价值调整与母公司所占子公司的持股比例的份额相等..借:长期股权投资 000贷:资本公积 000与合并日相比的差额未分配利润期初 000与合并日相比的差额B、后面的处理和合并日的处理一样..非同一控制下企业合并形成的长期股权投资:A、将长期股权投资调整为权益法和同一控制下企业合并形成的长期股权投资一样B、调整子公司的资产为公允价值借:固定资产、存货等贷:资本公积在不考虑资产折旧的情况下;此处的调整应与取得控制权日的调整是完全一样的;最后所确认的商誉;也应和合并日确认的是一样的..C、抵消长期股权投资;差额调整商誉借:股本资本公积盈余公积未分配利润商誉贷:长期股权投资少数股东权益即是合并日编制合并资产负债表的第二步..2、内部债权、债务的抵消即第四点;2-D。

曼昆《宏观经济学》

法方算核的入收民国 节二第

00.1 52.0 02.0 02.0 51.0 01.0 01.0 �元�值价加附

59.2 00.1 57.0 55.0 53.0 02.0 01.0 �元�值价场市

计合 �售销�商售零

�发批�商发批

�包面烤�厂包面

� � �

。衡均济经民国,J = W 。张扩济经民国,J < W 。缩收济经民国,J > W 。中之入注于入归又,入注于之来出漏 系关的入注和出漏.5

)Lz ,Kz( F = Yz :变不益收模规

) L ,K ( F = Y 给供的务劳与品物 .3 ) L ,K ( F = Y 数 函 产 生 .2 本资 动劳 素 要 产 生 .1

值总产生内国 :值价的动活济经量衡 节一第 型模济经观宏与考思济经观微 .4 性粘

据数的学济经观宏 章2第

性缩伸 清出场市 性 粘 与 性 缩 伸 : 格 价 .3

性 样 多 的 型 模 .2

出支 总

)PDG(出支 务劳与品物

入收 总

业企 素要产生

庭家

)PDG(入收 程流环循和出支,入收 .1 。和总值价加附或�和总值价场市的 务劳和品产终最部全的产生所素要产生用运内 期时定一在 �区地一或国一 � 会社济经 指

�

)hcaorppA rotceS(法门部.3

付支收税非 - 税得所人个 - IP = IDP emocnI elbasopsiD lanosreP )IDP(入收配支可人个 .5 emocnI lanosreP)IP(入收人个.4

�

息股+息利人个+付支移转的人个对府政+税 险 保 会 社 - 税 得 所 司 公 - 润 利 配 分 未 司 公 -IN=IP 贴补府政+付支移转业企-税接间-PDN = IN

精选全文逆袭1982吕律陈秀玉完整版在线阅读

精选全文逆袭1982吕律陈秀玉完整版在线阅读第58章这一枪,是威慑,也是警告。

吕律就是想要告诉他们,再敢来这地方的后果。

“亮子河林场!”他默默地念了一遍,嘀咕道:“还挺远,山也很大,就等着死在那边吧!”李庆翔被元宝咬成那样,没有那么三两个月,怕是下不了床。

短时间倒也不用太过担心。

至于这杆双管猎枪,吕律直接笑纳了。

他没有丝毫担心有人上门理论要枪,相反,他对此非常欢迎。

这种事情,就该闹得人尽皆知,自己的理才能占得住。

也正好让打元宝主意,打地窨子里财物主意的人,在心里好好掂量掂量这后果。

至于李庆翔家接下来是来阴的或是来硬的,那就走着瞧。

谁的命不是命?谁怕谁?……郑三开着汽车疾驰,一路上不敢有丝毫停留,他今天属实被吓到了,尤其是吕律开的那一枪。

但他心里是高兴的,看到李庆翔被狗咬得这么惨,太解恨了。

天气晴朗,温度却不高,大多数人都还在穿着棉衣棉裤。

此时,李庆翔屁股上那一片的棉衣棉裤,被撕扯得所剩无几,腚都露出大半。

随便一眼瞟去,那片血肉简直烂透了,甚至还有被撕扯下来连着皮挂着的肉块,触目惊心。

这是一条很善于掏肛的狗啊!郑三看得心惊,感觉自己屁股上都凉飕飕的。

这大概也算是人类的优势,屁股厚实,站立的时候,菊门被深藏起来,若是换成那些野兽被这样掏,恐怕肠子都被扯出来死翘了。

嗯?这车里,怎么一股子腥燥味儿?郑三微微皱了下眉头,斜眼瞥了一下在旁边歪屁股爬着,疼得哼哼哧哧的李庆翔,看到一股子血液顺着副驾坐垫,流得驾驶室里散落着不少玻璃茬子的胶皮垫子上到处都是。

流那么多血?不对,李庆翔的裤子被水浸湿了好大一片。

这特么是被那一枪给吓尿了啊。

郑三可从未见过李庆翔这怂样。

看到这情景,以前自己受的窝囊气和前几天狗被杀的怒气,一直憋在心里头,这一刻被清空大半,整个人感觉舒爽了很多。

他心里暗道:“不愧是能用斧头劈熊的猛人啊……嗯,今天这仇结下了,以后这地儿,千万不能再来。

”“翔哥,你可要挺住啊,我这就送你去医院!”面对这种状况,郑三也不敢大意,这真要是把人弄废了,可不是小事儿,他自己也肯定会跟着受累。

hh高财-租赁

贷:长期应收款【担保余值】

未担保余值【未担保余值】 (3)资产余值全部未担保时

借:融资租赁资产

贷:未担保余值【未担保余值】 (4)担保余值和未担保余值均不存在时,无会计分录。

33

(六)租赁期届满时租赁资产的处理

承租人优惠续租资产时,与正常租赁业务一样进行处理

承租人留购租赁资产时,会计分录为: 借:银行存款 贷:长期应收款 【购买价款】

贷:银行存款

同时,将固定资产从“融资租入固定资产”明细科 目转入有关明细科目。

23

关于承租人融资租赁会计核算方法 举 例

见教材综合例题

24

二、出租人融资租赁的会计核算

会计核算的主要内容

下面逐一阐述出租 人融资租赁的会计 核算方法……

租赁开始日的会计核算 初始直接费用的核算 未担保余值的核算 未实现融资收益的核算 或有租金的处理 租赁期届满时租赁资产的处理 未担保余值发生变动

29

(四)未实现融资收益的核算

会计核算要点:

未实现融资收益=最低租赁收款 额+未担保余值-(最低租赁收款额+未担 保余值)的现值 未实现融资收益应在每期收取租金的同时,按实际利率法,分期摊入租赁 收入,相关分录如下: 借:银行存款 贷:长期应收款

借:未实现融资收益(=期初的租赁投资净额*内含利率)

下面逐一阐述承 租人融资租赁的 会计核算方 法……

14

(一)承租人租赁资产的初始确认及计量

会计核算要点:

计算最低租赁付款额及其现值。注意: 最低租赁付款额 = 租金 + 购买金额 + 担保余值 折现率的选择顺序: 租赁内含利率 — 合同利率 — 同期银行贷款利率

高财

第一章高级财务管理:谓高级财务管理就是要就管理来论财务,体现财务管理的社会过程,立足于组织结构和治理环境,从实现企业战略目标,提高其核心竞争能力的角度栓释财务管理功能。

其主要特点可以说是财务论财务。

财务管理假设:理财主体假设;持续经营假设;有效市场假设;资金增值假设;理性理财假设。

理财主体应具备以下特点:(1 )理财主体必须有独立的经济利益;(2)理财主体必须有独立的经营权和财权;(3)理财主体一定是法律实体,但法律实体并不一定是理财主体。

美国财务管理学者法马(Fama)的将有效市场划分法:弱式有效市场;次强式有效市场;强式有效市场第二章收购包括控制权性收购(取得目标公司第一大股东地位)与非控制权性收购(即参股性收购)。

企业并购的过程实质上是企业权利主体不断变换的过程并购的形式:1、控股合并;2、吸收合并;3、新设合并并购的类型:一)按照双方所处的行业分类:1、纵向并购;2、横向并购;3、混合并购二)按照并购程序分类:1.善意购并:收购公司提出收购条件以后,如果目标公司接受收购条件,这种购并称为善意购并;2、恶意收购三)按照支付方式分;四)从是否通过中介机构划分:1,直接收购。

2,间接收购。

企业发展的动机:1)购并可以节省时间。

(2)并购可以降低进入壁垒和企业发展的风险。

(3)购并可以促进企业的跨国发展。

并购阶段及步骤:(一)前期准备阶段;二)方案设计阶段;(三)谈判签约阶段。

(四)接管与整合阶段。

并购各阶段主要涉及的财务问题:企业估值;支付方式;筹资方案和选择;并购绩效评价并购的概念:企业并购包括兼并和收购,是企业投资的重要方式。

兼并也叫吸收合并,是指以主并企业法人地位存续为前提,将目标公司的产权折合为股份,连同相应的资产与负债整合到主并企业之中。

兼并后目标以现金、股票或其他方式取得目标公司的产权及相应的资产与负债。

兼并的结果是主并企业的法人地位存续,目标公司的法人地位不复存在。

收购是指一家企业用现金或者其他资产购买另一家企业的股票或者资产,以获得对该企业的全部资产或者某项资产的所有权,以便获得对该企业的控制权行为。

资金收支两条线管理制度

苏高财字[2006]2号关于印发《江苏高力集团有限公司资金收支两条线管理制度》的通知各单位:为加强集团资金管理,严格控制资金风险、提高资金使用效率、降低资金使用成本、强化集团资金监控能力,集团组织制订了《江苏高力集团有限公司资金收支两条线管理制度》,请各单位严格遵照执行。

二OO六年三月五日主题词:印发资金管理制度通知江苏高力集团办公室二OO六年三月五日印共印:24份江苏高力集团有限公司资金收支两条线管理制度第一章总则第一条为保证集团资金的整体管理与调配,做到资金事前有计划、事中有控制、事后有分析,加快资金周转,提高资金使用效益,强化集团资金监控能力,为集团领导决策提供有用信息,全面提升企业的核心竞争力,特制定本制度。

第二条资金收、支两条线为集团财务内部控制管理制度,本制度规定了资金收、支的控制方法及操作流程。

第三条本制度适用于集团各个单位。

第四条本制度所涉及的资金审批、调配授权按集团有关文件规定执行。

第五条财务信息属于企业的商业秘密必须做好保密工作,本制度规定各单位上报的财务资料、信函、报表必须通过电子扫描仪建立电子文档,在规定时间内通过专用财务电子邮箱进行传递。

第二章收、支账户的设置及使用第六条银行账户的开户及销户:各单位银行账户的开户及销户须报集团授权人批准方可用印办理。

严禁擅自办理。

第七条收入性银行账户的设置:各单位须在农业银行(省外单位暂不作强制要求)开设一个一般性账户作为收入性专用账户,因信贷关系各单位开设的其他银行账户作为收入性一般账户管理。

第八条收入性银行账户的使用:收入性银行账户可根据集团授权人签发的资金调配通知单办理以下资金调配转账业务:1、收入性一般账户转入收入性专用账户,然后通过银行网络管理系统自动转入集团账户;2、收入性账户直接转入支出性账户;3、收入性账户直接汇入集团或集团内部各单位;4、归还银行贷款、划转贷款利息、划转承兑汇票保证金等信贷性转账业务;5、代收代支的收入,根据实际支出金额转入支出性账户;6、办理定点划转的转账业务如:缴纳税款、劳动保险、水电费等;7、集团要求发放工资的转账业务;8、董事长同意办理的其他转账业务。

高级财务管理 第一章

四、财务管理假设的构成

(一)理财主体假设: 理财主体假设: 理财主体的特点:

有独立的经济效益 有独立的经营权与财权 一定是法律实体,但法律实体不一定是理财主体。

区分:会计主体、法律主体、 区分:会计主体、法律主体、理财主体 派生假设:自主理财假设 自主理财假设

经营权与所有权的分离

(二)持续经营假设:派生出理财分期假设 持续经营假设: 有效市场假设: (三)有效市场假设: 美国财务管理学者法马将有效市场 有效市场划分为三类: 有效市场

第一章 总 论

【学习目标】 学习目标】

财务管理理论结构 财务管理假设 财务管理课程体系 高级财务管理的内容

财务管理在公司中的角色地位 总裁

生产技术 副总 营销副总 财务副总 人力资源 总务副总 副总

会计长

财务长

财务副总裁

会计长 财务长

财 务 会 计 簿 记

管 理 会 计

税 务 会 计

数 据 处 理

暗含:风险可计量假设。

(五)理性理财假设: 理性理财假设: 理性理财的表现: 理性理财的表现:

第一个表现:理财是一种有目的的行为 第二个表现:选择最佳方案 第三个表现:发现错误,及时纠正,降低损失 第四个表现:吸取经验教训,学习新理论、方法

派生假设: 派生假设:资金再投资假设

第三节 财务管理目标

一、研究意义

财 企 业 方 法 理 论

企 筹 资 理 论 理 论 业 投 资 业

企 论 分 配

理 业

企 并 购 财 务 管 理 理 管 理 论 务 财 企 业

国

企 业 论 财 务 管 理 理

财

财 务 管 理 理 论 论 管 务 管 理 理 论 务 理 理

红岩第四章读书笔记摘抄

红岩第四章读书笔记摘抄第四章,仿佛将我拽进了那个暗潮涌动、惊心动魄的世界。

这一章里,甫志高的行为让我印象极为深刻。

这个家伙,自以为是,不听劝告,一心想着扩大书店的规模,增加“文艺刊物”。

他觉得这样可以吸引更多的读者,却未曾想到,这背后隐藏着巨大的风险。

在描写甫志高的计划时,作者的笔触细腻得如同在眼前展开一幅画卷。

甫志高满心欢喜地盘算着,那表情仿佛已经看到了书店未来的繁荣景象。

他眼睛放光,嘴角上扬,心里想着的全是如何把书店做大做强,如何让更多的人走进他的书店。

然而,他的这种盲目乐观和冲动,让人忍不住想要冲进去提醒他:“老兄,你可长点心吧!”再看他与许云峰的对话,那场面真是紧张又有趣。

许云峰一脸严肃,眉头紧皱,苦口婆心地劝说甫志高要谨慎行事。

他的每一句话都充满了担忧和警惕,就像一位经验丰富的老船长在告诫急于冒险的新手。

可甫志高呢,根本听不进去,还一个劲儿地为自己辩解,那副固执的模样,真让人又好气又好笑。

说到这里,我想起了自己曾经也有过类似的经历。

那时候,我参加了学校的一个社团活动,负责组织一场大型的演出。

我也是像甫志高一样,满脑子都是各种新奇的想法,想要把这个演出搞得轰轰烈烈。

我完全不顾团队成员的建议,一意孤行地按照自己的想法去做。

结果呢,在临近演出的时候,出现了各种各样的问题。

道具准备不充分,演员的排练时间不够,场地布置也一团糟。

那时候的我,才真正明白了不听劝告、盲目冲动的后果。

回过头来看甫志高,他的这种行为不仅仅是个人的冲动,更是在那个特殊时期可能给党组织带来巨大威胁的隐患。

他没有意识到敌人的狡猾和阴险,没有意识到自己的一举一动都可能被敌人盯上。

这让我为他捏了一把冷汗,同时也对那些在危险中依然保持清醒和警惕的革命者们充满了敬佩。

这一章中,还有很多细节值得品味。

比如对书店周围环境的描写,那熙熙攘攘的街道,那来来往往的人群,看似平常,却又暗藏玄机。

作者通过对这些细节的刻画,让整个故事更加真实可信,也让读者更加深入地感受到了当时的紧张氛围。

河北雄安高财商贸有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告河北雄安高财商贸有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:河北雄安高财商贸有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分河北雄安高财商贸有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:食用农产品批发;食品销售(仅销售预包装食1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

公司内部控制制度模版(二篇)

公司内部控制制度模版第一章总则第一条为了加强公司的内部管理,确保公司的财务、资产安全,并提高公司的运营效率,特制定本内部控制制度。

第二条公司内部控制制度是公司组织、制度、规范和方法等形式的整合,旨在保护公司利益、确保财务信息的真实性和准确性、降低经营风险。

第三条公司内部控制制度适用于公司全体员工和管理人员,包括但不限于财务、人力资源、采购和生产等相关部门。

第二章财务控制第四条公司应建立健全的财务管理制度,明确财务流程和责任人,确保财务业务的规范执行和准确记录。

第五条公司财务会计核算应按照财务会计准则和法律法规要求进行,确保财务信息的真实性和可靠性。

第六条公司应设立会计核算机构,负责制定会计制度、会计准则和核算方法,进行财务报表的编制和审核。

第七条公司应建立健全的财务控制制度,包括但不限于预算管理、资金管理、成本管理和审计管理等,以实现财务目标和经营目标的一致性。

第三章资产管理第八条公司应建立健全的资产管理制度,明确资产使用权限和责任。

第九条公司应建立资产登记和盘点制度,定期进行资产清查,确保资产的安全和准确记录。

第十条公司应制定资产处置制度,包括但不限于报废、出售和分配等,确保资产的合理使用和价值最大化。

第十一条公司应加强对资产的保险和维修,提高资产利用率和寿命。

第四章采购管理第十二条公司应建立健全的采购管理制度,明确采购流程和责任分工。

第十三条公司应设立采购部门,负责采购计划、招标、谈判和合同签订等工作。

第十四条公司采购应遵循公平、公正、合法的原则,选择符合质量要求和价格合理的供应商。

第十五条公司应建立供应商评估和管理制度,定期对供应商进行评估和考核,确保供应链的稳定和可靠。

第五章生产管理第十六条公司应建立健全的生产管理制度,明确生产流程和责任分工。

第十七条公司应设立生产部门,负责生产计划、生产过程控制和质量管理等工作。

第十八条公司应建立生产调度和物料管理制度,确保生产进度和物料供应的协调。

第十九条公司应加强质量管理,制定质量标准和检验方法,确保产品符合质量要求。

权臣之妻全集阅读林锦瑟林大小姐完整版在线阅读

权臣之妻全集阅读林锦瑟林大小姐完整版在线阅读第4章来和你谈情说爱林锦瑟嘴一抖,她能怎么办,无权无势,又没人可用,硬怼,怼的过吗?那几人谁都不是心善的主,真要杠起来,直接给她绑了丢柴房,再用点下作手段,可不全毁了。

回了浮曲阁,院子里静悄悄的,她屋子门半开着,里面一个身影鬼鬼祟祟的。

林锦瑟避到窗户下芭蕉叶阴影中,是秋分,她在找什么?她一直盯着秋分翻遍了所有地方,又把东西收拾好离开,才回了屋子。

伺候原主的丫鬟都被清扫过,秋分和云坠是后面来的。

秋分有问题,那云坠呢?“小姐。

”云坠进来,见她安然无恙,松了口气,“奴婢听说您被老夫人叫去了,宫里还来人了,退了您和太子殿下婚事,奴婢担心,您没事真是太好了。

”林锦瑟不为所动,论演戏,她可是扛把子,这丫头忠心还待考察。

“对了小姐,如今您不用嫁人了,是不是应该把夫人留给您的嫁妆从浮曲阁那边拿回来?”原本娘死后,崔彩屏以原主年幼,不会打理为由,拿走了原主娘给原主留下的嫁妆。

她问,“云坠,我这院子,还有多少娘的人?”“曹奶娘大病一场死了后,她女儿翡翠带着曹奶娘遗物回老家了,就没人了,奴婢和秋分是原先在大厅的。

”“恩,伺候我沐浴吧。

”“好。

”云坠提了热水回来后,秋分也进来了,“云坠,还是和以前一样,我伺候大小姐沐浴,你去厨房端吃食吧。

”“好。

”云坠走后,秋凤睨了一眼背对着她,躺在太妃椅上假寐的林锦瑟,张嘴唤了一声,“大小姐?”林锦瑟听见了,没理。

秋分拔高音调,“大小姐?”睡着了。

她松了口气,从袖子中拿出一个纸包着的东西,拆开抖进了浴桶中,又把花瓣倒进去搅拌了一下,才过来,轻轻推了把林锦瑟,“大小姐,奴婢先伺候您沐浴吧。

”“宿主,检测到浴桶中的毒和你脸上的毒素一模一样。

”“恩。

”林锦瑟应了声,睁开,一瞬间的凌厉光明让秋分有点儿心虚。

云坠端了点心也正好回来,寻出了一套衣裙整齐摆着,她见林锦瑟后背,胳膊上许多伤疤,开口道:“大小姐,您身上有伤,还是不要沐浴了,奴婢给您擦身子。

”“也好,只可惜了这水,秋分,云坠,赏你们了,你俩沐浴完再帮我吧。

高财第四章课后

12000

7500

19500

无形资产

5200

1000

6200

商誉

资产总计

50000

16000

61200

短期借款

6000

4000

10000

应付账款

1700

2200

3900

其他负债

1000

800

1800

负债合计

9800

7000

15700

实收资本

26000

3000

3000

26000

资本公积

3800

19500

无形资产

5200

1000

6200

商誉

资产总计

50000

16000

61200

短期借款

6000

4000

10000

应付账款

1700

2200

3900

其他负债

1000

800

1800

负债合计

9800

7000

15700

实收资本

26000

3000

3000

26000

资本公积

3800

2000

2000 1800

负债和所有者权益合计

45000

15000

79000

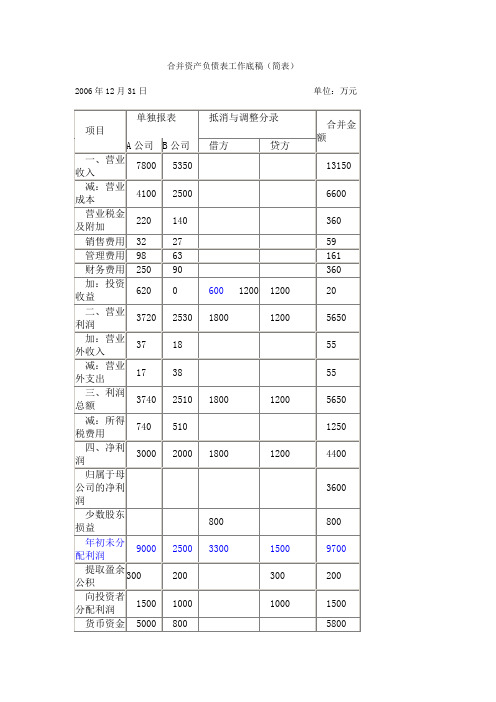

项目

单独报表

抵消与调整分录

合并金额

A公司

B公司

借方

贷方

一、营业收入

7800

5350

13150

减:营业成本

4100

2500

6600

营业税金及附加

220

140

360

羊皮卷的感悟1000字系列

羊皮卷的感悟1000字系列大家都很希望在写文档时有很清晰的思路吧,写作时我们都会去网上先一下相关的范文。

借鉴范文会让我们在写过程中逻辑思维更加清晰。

所以我们如何能写出范文的水平呢?也许"羊皮卷的感悟"就是你要找的,相信你能从中找到需要的内容!我们来到这个新世纪的大家庭已经快一年了,对这里的一切都越来越熟悉。

初读《羊皮卷》,充满新鲜感。

每次看都有一种集体荣誉感和神圣感。

只有慢慢背,才能体会到它的力量。

我想用我全部的心和爱来迎接今天。

每天早上我都保持一颗快乐的心,一颗感恩的心,多想想自己喜欢什么,想要什么。

我会整天觉得自己很美。

这种心情是一种力量,是成功的秘诀。

就像太阳的阳光可以融化冰冷的冻土,这种爱会温暖新世纪的每一个人。

我很喜欢里面的话:我赞美敌人,所以敌人变成了朋友,我鼓励朋友,所以朋友变成了兄弟,我要思考赞美别人的理由,从不八卦是非.这句话是一次精神洗礼,我只想告诉大家“我住三省,我住自己体内”。

问问自己做得够不够好。

如何对待身边的同事朋友?这需要我们学会耐心、宽容和克制。

在工作中,我们经常谈论表扬别人,与别人相处融洽。

我想全心全意用爱迎接今天。

最重要的是,我要爱自己,然后我会仔细检查进入我身体、心灵、精神、头脑和灵魂的一切。

这也告诉我们,爱别人的前提是爱自己,要有清醒的头脑区分好坏,不做伤害别人或自己的事。

现在每次看《羊皮卷》,都充满了力量。

《羊皮卷》的神奇之处大概在于,它真的能让人直面内心,唤醒最初的善良和人性。

我会微笑着面对失败,让自己走得更高更稳。

拥有爱,会是成为优秀的人的第一步。

从现在开始,我会微笑着面对工作,积极解决困难和烦恼,不抱怨。

朋友和陌生人都会带着感恩的心面对一切。

《羊皮卷》,这本书他重在励志,让人在默读后,激情四溢。

这本书十分培养人的潜意识,让人在潜意识里,让思维得到成长,通过长时间的坚持,将潜意识转化为有益终生的“好”习惯。

在日常生活和学习中,他还是一本由十一本励志书籍所组合成的一部经典励志书,它包含着了希望、财富、幸福的真正内涵,以及对它们所追求的法则,它将带领我们去认真地理解这个无耐,但又充满着奇迹与色彩的世界,让我们充满自信地走在这一条实现自已理想的道路上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业集团内部资产业务(一)单项选择题1.母公司本期销售给子公司产品一批,销售收入为11700(含增值税为1700元),销售成本为6000元。

子公司购入后当期全部出售,销售收入为13000元。

母公司在编制合并会计报表时应作的抵销分录为()。

A.借:主营业务收入 10000 贷:主营业务成本 10000B.借:主营业务收入 13000 贷:主营业务成本 13000C.借:主营业务收入 11700 贷:主营业务成本 11700D.借:主营业务收入 6000 贷:主营业务成本 60002.母公司销售一批产品给子公司,销售成本6000元,售价8000元。

子公司购进后,销售了50%,取得收入5000元,另50%为存货。

母公司销售毛利率为25%。

根据资料,未实现内部销售的利润为()。

A.4000元 B.3000元C.2000元 D.1000元3.母公司将成本为2000元的商品销售给子公司,售价为3000元。

子公司本期将40%的从母公司购入的存货对集团外销售,售价为1800元。

在编制合并会计报表时,集团公司应冲减的存货成本为()。

A.1800元 B.1200元C.1000元 D.600元4.企业以前年度内部交易形成的存货在本期实现对外销售时,对于存货价值中包含的未实现内部销售利润应当编制的抵销分录是( )。

A.借记“未分配利润—年初”,贷记“存货”B.借记“未分配利润—年初”,贷记“营业成本”C.借记“营业收入”,贷记“存货”D.借记“营业成本”,贷记“存货”5.企业以前年度内部交易形成的存货在本期未实现对外销售时,对于存货价值中包含的未实现内部销售利润应当编制的抵销分录是( )。

A.借记“未分配利润—年初”,贷记“存货”B.借记“未分配利润—年初”,贷记“营业成本”C.借记“营业收入”,贷记“存货”D.借记“营业成本”,贷记“存货”6.子公司上期从母公司购入的5万元存货全部在本期实现销售,取得7万元的销售收入,该项存货母公司的销售成本4万元,在母公司编制本期合并财务报表时所作的抵销分录为()。

A.借:未分配利润—年初20000 贷:主营业务成本 20000B.借:未分配利润—年初10000 贷:存货 10000C.借:未分配利润—年初10000 贷:主营业务成本 10000D.借:主营业务收入 70000 贷:主营业务成本 50000贷:存货 20000 7.A公司于2008年4月全资合并了B公司,年末两公司的内部债权债务为40000元,计提坏账准备2000元,则编制坏账准备的抵销分录时,借记“应收账款—坏账准备”项目对应的贷方项目应为()。

A.未分配利润——年初 B.营业外支出C.未分配利润——年末 D.资产减值损失8.将企业集团内部坏账准备期初数抵销处理时,应当借记“应收账款—坏账准备”项目,贷记项目为()。

A.未分配利润——年初 B.营业外支出C.未分配利润——年末 D.资产减值损失9.A公司采用备抵法核算坏账损失,坏账准备计提比例为5%。

上年年末A公司对其子公司内部应收账款余额为200万元,本年年末对其子公司的应收账款余额为300万元。

A公司本年编制合并财务报表时应抵销的坏账准备总额为()。

A.15万元 B.10万元C.5 万元 D.0万元10.A公司拥有B公司60%的股份,A公司2008年年初结存的存货中含有从B 公司购入的存货500万元,该批存货B公司的销售毛利率为15%,A公司对该批存货已提跌价准备20万元,2008年A公司将从B公司购入的上述存货全部对外销售。

在编制合并会计报表时,针对A公司计提的存货跌价准备的会计处理,下列做法正确的是()。

A.无抵销分录B.借:存货跌价准备 20 贷:未分配利润—年初 20C.借:管理费用 20 贷:存货跌价准备 20D.借:存货跌价准备 20 贷:管理费用 2011.第1年12月31日子公司S公司从其母公司P公司处以48万元的价格购入一台经济寿命为6年的机器设备,预计净残值为零。

S公司采用直线法计提折旧。

母公司在此次交易中取得未实现利润12万元,在第4年年末编制合并财务报表时,“未分配利润—年初”项目应调减()万元。

A.4 B.6C.8 D.1212.2006年6月20日,子公司M公司将其固定资产出售给另一个子公司N公司作为固定资产使用,则2008年编制合并财务报表时,抵销分录不包括()。

A.借记“未分配利润——年初”项目,贷记“固定资产”项目B.借记“固定资产--累计折旧”项目,贷记“未分配利润——年初”项目C.借记“固定资产--累计折旧”项目,贷记“管理费用”项目D.借记“固定资产--累计折旧”项目,贷记“未分配利润——年末”项目13.对于以前年度内部交易形成的固定资产,在将以前会计期间内部交易固定资产多提的累计折旧抵销时,应当()。

A.借记“未分配利润——年初”项目,贷记“固定资产—原价”项目B.借记“固定资产--累计折旧”项目,贷记“未分配利润——年初”项目C.借记“固定资产--累计折旧”项目,贷记“固定资产—原价”项目D.借记“固定资产”项目,贷记“累计折旧”项目14.M公司和N公司均为纳入甲公司合并范围的子公司。

2008年6月1日,M 公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不含增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

甲公司在编制2009年度合并会计报表时,应调减“固定资产”项目的金额是()万元。

A.10.5 B.7.5C.3 D.4.515.M公司和N公司均为纳入甲公司合并范围的子公司。

2008年6月1日,M 公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不含增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

甲公司在编制2009年度合并会计报表时,应调减“未分配利润—年初”项目的金额是()万元。

A.10.5 B.7.5C.3 D.4.516.M公司和N公司均为纳入甲公司合并范围的子公司。

2008年6月1日,M 公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不考虑增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

甲公司在编制2009年度合并会计报表时,应调减“折旧费用”项目的金额是()万元。

A.10.5 B.7.5C.3 D.4.517. M公司和N公司均为纳入甲公司合并范围的子公司。

2007年12月31日,M公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不考虑增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

2011年,N公司将该项固定资产清理,清理损失计入营业外支出,甲公司在编制2011年度合并会计报表时,应编制的抵销分录()。

A.借:未分配利润——年初30000 贷:固定资产 30000B.借:管理费用 30000 贷:营业外支出30000C.借:未分配利润——年初30000 贷:营业外支出 30000D.借:未分配利润——年初30000 贷:管理费用 3000018.M公司和N公司均为纳入甲公司合并范围的子公司。

2007年12月31日,M公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不考虑增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

2009年,N公司将该项固定资产对外转让,转让所得12万元,甲公司在编制2009年度合并会计报表时,抵销内部固定资产交易应贷记营业外收入项目的金额为()。

A. 30000 B. 60000C. 90000 D.12000019.将期初内部交易无形资产多摊销额抵销时,应编制的抵销分录是()。

A.借记“未分配利润—年初”项目,贷记“管理费用”项目B.借记“无形资产—累计摊销”项目,贷记“管理费用”项目C.借记“无形资产—累计摊销”项目,贷记“未分配利润--年初”项目D.借记“未分配利润—年初”项目,贷记“无形资产—累计摊销”项目20.对于以前年度内部交易形成的无形资产,在将其原价中包含的未实现内部销售利润抵销时,应当()。

A.借记“未分配利润—年初”项目,贷记“无形资产”项目B.借记“主营业务成本”项目,贷记“无形资产”项目C.借记“营业外收入”项目,贷记“无形资产”项目D.借记“无形资产”项目,贷记“未分配利润”项目(二)多项选择题1.编制合并会计报表时,将企业集团内部以前年度交易形成的尚未报废的行政管理部门使用的固定资产抵销时,应当编制如下抵销分录()。

A.借记“未分配利润——年初”项目,贷记“固定资产—原价”项目B.借记“固定资产--累计折旧”项目,贷记“未分配利润——年初”项目C.借记“固定资产--累计折旧”项目,贷记“管理费用”项目D.借记“营业外收入”项目,贷记“固定资产—原价”项目2.甲公司于2008年年初通过收购股权成为乙股份有限公司的母公司,2008年年末,甲公司应收乙公司账款为100万元;2009年年末,甲公司应收乙公司账款为50万元。

甲公司坏账准备计提比例为4%。

对此,编制2009年合并会计报表工作底稿时应编制的抵销分录包括()。

A.借:应收账款—坏账准备 20000 贷:管理费用 20000B.借:应付账款 500000 贷:应收账款 500000C.借:管理费用 20000 贷:应收账款—坏账准备 20000D.借:应收账款—坏账准备 40000 贷:未分配利润—年初 400003.M公司和N公司均为纳入甲公司合并范围的子公司。

2008年6月1日,M公司将其产品销售给N公司作为管理用固定资产使用,售价为25万元(不含增值税),销售成本13万元。

N公司购入后按4年的期限,采用直线法计提折旧,预计净残值为零。

甲公司在编制2009年度合并会计报表时,应编制的抵销分录包括()。

A.借:未分配利润—年初 120000 贷:固定资产—原价 120000 B.借:固定资产—累计折旧 15000 贷:未分配利润—年初 15000 C.借:固定资产—累计折旧 30000 贷:管理费用 30000D.借:固定资产—累计折旧 30000 贷:未分配利润—年初 300004.从合并的观点看,集团内部出售固定资产的损益()实现。

A.销售当日B.买方向集团外处置此项固定资产时C.买方计提折旧时D.不能5.在连续编制合并财务报表时,需要通过“未分配利润——年初”项目予以抵销的经济业务有()。

A.内部存货交易中期末存货未实现利润抵销B.内部存货交易中期初存货未实现利润抵销C.内部固定资产交易后多计提折旧的抵销D.内部期初应收账款计提的坏账准备抵销6.内部商品交易形成的固定资产在购入当期的抵销处理程序包括()。