存货及固定资产盘点表

固定资产盘点表

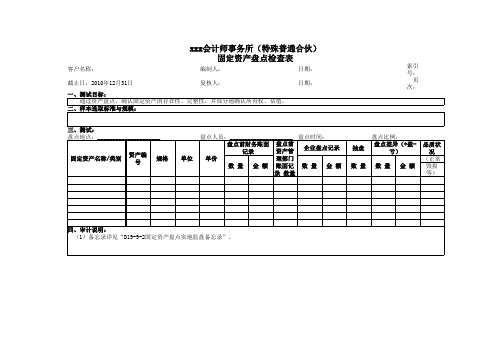

xxx会计师事务所(特殊普通合伙) 固定资产盘点检查表

编制人:

日期:

截止日:2010年12月31日

复核人:

日期:

一、测试目标:

通过资产盘点,确认固定资产的存在性、完整性,并部分地确认所有权、估值。

二、样本选取标准与规模:

三、测试:

盘点地点:_____________________

盘点人员:_____________________ 盘点时间:

固定资产名称/类别

资产编 号

规格

单位

ห้องสมุดไป่ตู้

单价

盘点前财务账面 记录

数量 金额

盘点前 资产管 理部门 账面记

企业盘点记录 数量 金额

录 数量

索引 号:

页 次:

盘点比例:

抽盘

盘点差异(+盈亏)

数量 数量 金额

品质状 况

(正常 毁损 等)

四、审计说明: (1)备忘录详见“D19-9-2固定资产盘点实地监盘备忘录”。

固定资产盘点表(模板)

资产名称

资产类别

规格

0000000001 1002000001 别克商务豫CEV609 运输设备

SGM6521ATA

0000000003 1004000003 GPS

电子设备

中海达H32

0000000005 1006000005 劈样机

其他固定资产

0000000007 1004000007 电视机

0000000022 1006000022 美的净水机

其他固定资产 MR0111-3006

型号

固定资产盘点表

开始使用时 数量

数量 盘点 综合 一楼 安环 财务 企管 技术 董事 总经 六楼会议 六楼学 七楼会议 七楼活动

间

(盘点前) (盘点后) 结果 办 餐厅 部 部 部 部 办 办

室

习室

室

室

2012-07-31

电子设备

32寸

0000000013 1004000013 电脑

电子设备

0000000014 1004000Biblioteka 14 空调电子设备1P

0000000015 1004000015 海信电视

电子设备

32寸

0000000016 1004000016 联想打印机

电子设备

一体机

0000000017 1004000017 电脑

电子设备

42寸

0000000008 1004000008 美的空调

电子设备

1.5P

0000000009 1004000009 新飞冰箱

电子设备

0000000010 1004000010 容声冰箱

电子设备

0000000011 1004000011 热水器

固定资产盘点表模板

42 长尾夹小 43 牛皮筋 44 笔芯 45 双面胶 46 水笔黑色 47 文具胶白色小 48 20G文件彩色 49 两页报高夹 50 胶水 51 40页本子 52 削笔 53 白色888便签 54 植物

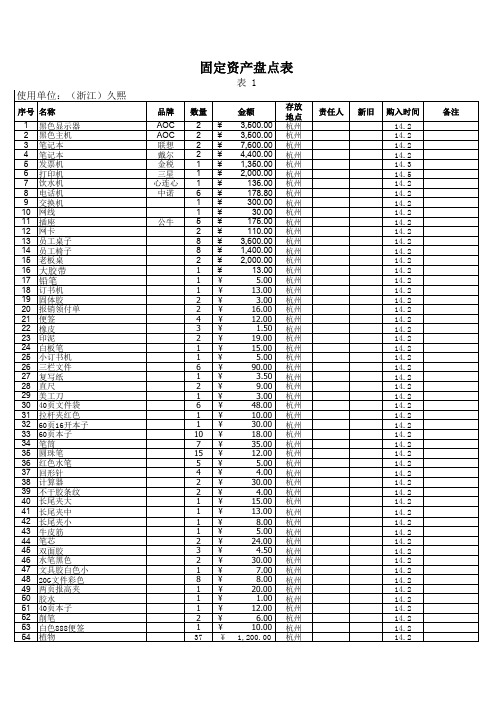

固定资产盘点表

表1

品牌

AOC AOC 联想 戴尔 金税 三星 心连心 中诺

公牛

数量

2¥ 2¥ 2¥ 2¥ 1¥ 1¥ 1¥ 6¥ 1¥ 1¥ 5¥ 2¥ 8¥ 8¥ 2¥ 1¥ 1¥ 1¥ 2¥ 2¥ 4¥ 3¥ 2¥ 1¥ 1¥ 6¥ 1¥ 2¥ 1¥ 6¥ 1¥ 1¥ 10 ¥ 7¥ 15 ¥ 5¥ 4¥ 2¥ 2¥ 1¥ 1¥

1¥ 1¥ 2¥ 3¥ 2¥ 1¥ 8¥ 1¥ 1¥ 1¥ 2¥ 1¥ 37 ¥

责任人

新旧

购入时间

14.2 14.2 14.2 14.2 14.3 14.5 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2

14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2 14.2

存放

地点 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州

杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州

杭州

杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州

使用单位:(浙江)久熙

序号 名称

固定资产盘点表和说明

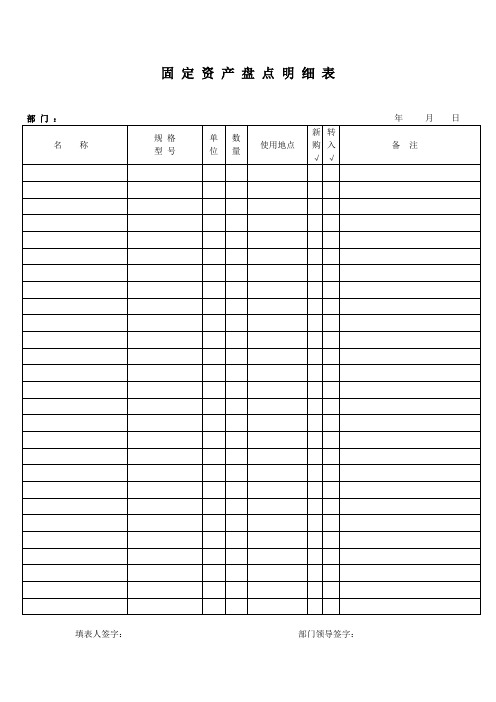

固定资产盘点明细表

填表人签字:部门领导签字:

盘点登记说明

本次湖北铁神化工有限公司固定资产盘点登记先由生产部、营销部、办公室、技术部、后勤部五个部门对部门内所有固定资产自行盘查登记,总负责为办公室。

所盘物品类别和编码分别为:办公类(BG-001依次)/生产类(SC-001依次)/检测类(JC-001依次)/后勤类(厨房HQC-001、宿舍HQS-001),请各部门将所盘物品名称分类登记,如有个别物品不属类中编入后在备注栏中说明。

再交由办公室汇总并统一编码,并向各部门发放汇总表和编码帖,由各部门按盘点汇总表核对编码、实物并将编码贴于盘点物品上。

并由财务部和办公室对照汇总表共同核查各部门实物和编码是否一致,如有不符做好登记,责令相关部门及时整改,并由办公室予相关责任部门领导以50元处罚,请各部门认真执行此次盘点任务,力求准确无误!如有不明及时向办公室了解。

湖北铁神化工有限公司办公室

二零一二年十一月。

(完整版)固定资产盘点表

资产名称

规格型号

价值(元)

购置日期

使用(保 管)人

存放地点

在 用

闲 置

待 报 废

其 他

账实 有账 有物 相符 无物 无账

备注

第17页/共21页

单位负责人:(签名)

资产管理员(签名)

资产现状

清查结果

序号 资产编号

资产名称

规格型号

价值(元)

购置日期

使用(保 管)人

存放地点

在 用

闲 置

待 报 废

其 他

账实 有账 有物 相符 无物 无账

资产名称

规格型号

价值(元)

购置日期

使用(保 管)人

存放地点

在 用

闲 置

待 报 废

其 他

账实 有账 有物 相符 无物 无账

备注

第20页/共21页

单位负责人:(签名)

资产管理员(签名)

资产现状

清查结果

序号 资产编号

资产名称

规格型号

价值(元)

购置日期

使用(保 管)人

存放地点

在 用

闲 置

待 报 废

其 他

账实 有账 有物 相符 无物 无账

备注

第21页/共21页

单位负责人:(签名)

资产管理员(签名)

备注

第12页/共21页

单位负责人:(签名)

资产管理员(签名)

资产现状

清查结果

序号 资产编号

资产名称

规格型号

价值(元)

购置日期

使用(保 管)人

存放地点

在 用

闲 置

待 报 废

其 他

账实 有账 有物 相符 无物 无账

固定资产状态盘点表

固定资产状态盘点表

固定资产状态盘点表是用于记录和核实企业固定资产的使用情况和状态的一份文件或表格。

通常包括以下内容:1. 资产编号:每个固定资产都会有一个独特的编号,用于标识和区分不同的资产。

2. 资产名称:列出每个固定资产的名称或描述,以便准确识别。

3. 资产类别:将每个固定资产归类到相应的资产类别,例如办公设备、机械设备、车辆等。

4. 购置日期:记录每个固定资产的购置日期,以便计算其使用年限和折旧。

5. 原值:指每个固定资产的购置金额或原始价值。

6. 使用部门/人员:记录每个固定资产所属的使用部门或责任人,以便追踪和管理资产的使用情况。

7. 使用状况:描述每个固定资产的当前使用状况,包括是否正常运行、是否需要维修等。

8. 报废/报损日期:如果某个固定资产已经报废或报损,记录其报废或报损的日期。

9. 备注:提供额外的说明或备注信息,如维修记录、更换配件等。

通过对固定资产状态盘点表的维护和更新,企业可以清晰地了解每个固定资产的状态、价值和使用情况,有助于进行资

产管理和决策。

同时,定期进行固定资产盘点,可以确保资产的准确性和完整性,防止资产遗失或滥用。

固定资产盘点表

存放地点

购置时间

2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30

1

5,000.00

1

5,000.00

1

5,000.00

1

4,120.00

1

3,832.00

1

4,732.00

1

12,289.00

1

23,600.00

1

23,600.00

1

22,600.00

1

2,700.00

1

54,500.00

1

54,500.00

1

54,500.00

1

54,500.00

1

13,080.00

规格型号

4L-20/8 5L-40/8 5L-40/8 5L-40/8 5L-40/8 ST-50/6 ST-100/6 GS-50-35/0.4 ST-750/3 ST-200/6 ST-180/6 ST-100/6 ST-100/6 KST-320/6 KST-320/6 KSJ-315/6 KSJ-200/6 KSJ-200/6 KJS-200/6 KSJ-200/6 KSJ-180/6 KSJ-100/6 KSJ-100/6 JBA-60/220 GG1A-07D GG1A-07D GG1A-07D GG1A-70D GG1A-700 GG1A-07200A GG1A-03 GG1A-03 GG1A-12 GG1A-12 GG1A-54 GG1A-32 GG1A-07

固定资产盘点表

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

固定资产盘点表

单位负责人:

盘点人:

资产保管人:

序号 021100040 021100041 021100042 021100043 021100044 021100045 021100046 021100047 021100048 021100049 021100050 021100051 021100052 021100053 021100054 021100055 021100056 021100057 021100058 021200003 021200004 021200005 021200006 021200007 021200008 021200009 021200010 021200011 021200012 021200013 021200014 021200015 021200016 021200017 021200018 021200019 021200020 021200021 021200022 021200023 021200024 021200025

存放地点

购置时间 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30 2008.12.30

固定资产盘点表

所属 公

序号

资产类别

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

资产名称

固定资产盘点检查表

资产编号

规格型号 资产存放地点 计量单位

数量

单价 -

账面结存 原值 金额

净值金额

数量

实际盘点情况

资产现存状 态

盈亏(+、-)

盈亏原因

资产责任部 门

资产管理员

备注

第 1 页,共 2 页

大华会计师事务所(特殊普通合伙)

所属 公

序号

资产类别

28

29

30

31

32

33

34

35

36373839源自404142

43

44 合计 备 注 1、: 资产 2、 资产 3、 资产 4、 资产

资产名称

固定资产盘点检查表

资产编号

规格型号 资产存放地点 计量单位 数量

-

单价 -

账面结存 原值 金额

-

净值金额 -

数量

实际盘点情况

资产现存状 态

盈亏(+、-)

盈亏原因

资产责任部 门

资产管理员

备注

第 2 页,共 2 页

固定资产盘点表范本

固定资产盘点表范本

《固定资产盘点表范本》

固定资产盘点表是公司或组织对其固定资产进行盘点和管理的重要工具。

这个表格包含了每项固定资产的基本信息,如资产编号、名称、规格型号、购置日期、原值、折旧情况等,以便于进行清查和管理。

固定资产盘点表范本通常会包括以下几项内容:

1. 资产编号:每一项固定资产都会被分配一个独特的编号,以便于识别和管理。

2. 资产名称:这是固定资产的名称,通常是描述其用途或种类的简洁描述。

3. 规格型号:包括固定资产的具体规格和型号信息。

4. 购置日期:指的是该固定资产被购置或获取的日期。

5. 原值:固定资产的原始购置价值。

6. 折旧情况:包括累计折旧、净值等信息。

在实际使用这个范本进行固定资产盘点时,工作人员需要在表格中填写每一项固定资产的具体信息,并进行核对和确认。

在盘点过程中,还需要注意确保每一项固定资产的真实状况和位置,并及时更新盘点表。

通过使用《固定资产盘点表范本》,公司或组织可以更加有效地管理和监控固定资产的情况,确保资产信息的准确性和一致性,提高资产管理的效率和透明度。

同时,这也可以帮助公司进行更加有效的成本控制和资产配置规划,为未来的发展提供有力支持。