CAPM模型研究现状及其实证检验分析

CAPM模型在上海股票市场的实证研究

CAPM模型在上海股票市场的实证探究一、引言资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融学中的一种重要工具,通过计算资产期望回报与市场风险之间的干系来确定资产的风险溢价。

本文旨在通过实证探究CAPM模型在上海股票市场的适用性,分析该模型对于投资者在该市场的决策意义。

二、CAPM模型的基本原理CAPM模型是由美国学者Sharpe、Lintner和Mossin在1964年提出的,它基于以下假设:1)投资者风险厌恶;2)完全市场;3)无风险利率存在;4)投资者分离化投资。

依据CAPM模型,资产的期望回报与市场风险成正比,与资产无风险利率成正比。

详尽而言,CAPM模型的计算公式如下:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的期望回报,Rf表示无风险利率,βi表示资产i相对于市场整体风险的敏感性,E(Rm)表示市场整体的期望回报。

三、上海股票市场背景上海股票市场作为中国最重要的股票市场之一,自1990时期初期开始迅速进步。

该市场具有高度开放和活跃的特点,吸引了大量投资者参与其中。

然而,该市场也存在着一些问题,如信息披露不完善、股票市场波动较大等。

四、本文将通过对上海股票市场中的一组股票进行实证探究,考察CAPM模型是否适用于该市场。

详尽步骤如下:1. 数据收集:收集上海股票市场的历史股价和市场指数数据,以及无风险利率数据。

2. 计算期望回报和β值:依据收集的数据,计算每只股票的期望回报和β值。

3. 建立CAPM模型:运用CAPM模型的计算公式,计算每只股票的期望回报。

4. 数据分析:将计算得到的期望回报与实际回报进行比较,评估CAPM模型在上海股票市场的适用性。

通过上述步骤,我们可以得到一组实证结果。

若果计算得到的期望回报与实际回报相符,且β值具有一定关联性,那么可以说明CAPM模型在上海股票市场的适用性较高。

五、探究结果与分析依据所得数据,我们发现CAPM模型在上海股票市场的部分股票上具有较高的适用性。

关于CAPM的实证检验

关于检验CAPM模型的实验报告一、数据选取1、10只股票分别是:东风汽车;海信电器;林海股份;包钢稀土;兖州煤业;延长化建;江西铜业;中铁二局;海螺水泥;浦发银行2、选取这十只股票2010年1月1日至2010年12月31日,每个交易日的收盘价3、选取了2010年1月1日至2011年12月31日,,每个交易日的上证综合指数4、选取2010年个人活期存款年利率二、原理1、利用每日收盘价算出股票日收益率2、利用每日上证指数算出市场日收益率3、用个人活期存款利率代替市场无风险利率4、基于CAPM模型:个股收益率=无风险收益率+贝塔系数*(市场风险收益率-无风险收益率),即:个股收益率-无风险收益率=贝塔系数*(市场风险收益率-无风险收益率)即个股风险溢价=贝塔系数*市场风险溢价三、公式日平均收益率=LN()-LN()四、数据计算。

计算选出的10只股票的超额回报率和市场超额回报率,将市场超额回报率与个股超额回报率逐个回归,求出每只股票的贝塔系数。

部分数据截图:1、东方汽车Dependent Variable: GPCEHBLMethod: Least SquaresDate: 12/22/11 Time: 00:08Sample (adjusted): 1 240Included observations: 240 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -0.001589 0.001413 -1.124937 0.2617SCCEHBL 0.084694 0.098860 0.856710 0.3925R-squared 0.003074 Mean dependent var -0.001653 Adjusted R-squared -0.001114 S.D. dependent var 0.021847 S.E. of regression 0.021859 Akaike info criterion -4.800087 Sum squared resid 0.113723 Schwarz criterion -4.771082 Log likelihood 578.0105 F-statistic 0.733951 Durbin-Watson stat 1.889569 Prob(F-statistic) 0.392467回归可得:东风汽车的贝塔系数是0.0846942、海信电器Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:16Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -0.002521 0.002283 -1.104389 0.2705SCCE 1.340584 0.159818 8.388201 0.0000R-squared 0.227442 Mean dependent var -0.003457 Adjusted R-squared 0.224210 S.D. dependent var 0.040184 S.E. of regression 0.035393 Akaike info criterion -3.836317 Sum squared resid 0.299394 Schwarz criterion -3.807398 Log likelihood 464.2762 F-statistic 70.36191 Durbin-Watson stat 2.075267 Prob(F-statistic) 0.000000回归可得:海信电器的贝塔系数是1.3405843、林海股份Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:21Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.001685 0.001625 1.037128 0.3007SCCE 1.077793 0.113761 9.474206 0.0000R-squared 0.273027 Mean dependent var 0.000932 Adjusted R-squared 0.269985 S.D. dependent var 0.029487 S.E. of regression 0.025194 Akaike info criterion -4.516191 Sum squared resid 0.151697 Schwarz criterion -4.487272 Log likelihood 546.2011 F-statistic 89.76058 Durbin-Watson stat 1.778067 Prob(F-statistic) 0.000000回归可得:林海股份的贝塔系数是1.0777934、包钢稀土Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:25Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.004466 0.002054 2.173610 0.0307SCCE 0.995467 0.143842 6.920551 0.0000R-squared 0.166940 Mean dependent var 0.003770 Adjusted R-squared 0.163454 S.D. dependent var 0.034829 S.E. of regression 0.031855 Akaike info criterion -4.046953 Sum squared resid 0.242530 Schwarz criterion -4.018034 Log likelihood 489.6578 F-statistic 47.89402 Durbin-Watson stat 1.983845 Prob(F-statistic) 0.000000回归可得:宝钢稀土的贝塔系数是0.9954675、兖州煤业Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:28Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.001918 0.001274 1.505803 0.1334SCCE 1.695326 0.089193 19.00739 0.0000R-squared 0.601853 Mean dependent var 0.000734 Adjusted R-squared 0.600187 S.D. dependent var 0.031239 S.E. of regression 0.019753 Akaike info criterion -5.002781 Sum squared resid 0.093251 Schwarz criterion -4.973862 Log likelihood 604.8352 F-statistic 361.2809 Durbin-Watson stat 1.787795 Prob(F-statistic) 0.000000回归可得:兖州煤业的贝塔系数是1.6953266、延长化建Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:30Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.000643 0.001964 0.327440 0.7436SCCE 1.474246 0.137485 10.72294 0.0000R-squared 0.324823 Mean dependent var -0.000387 Adjusted R-squared 0.321998 S.D. dependent var 0.036978 S.E. of regression 0.030448 Akaike info criterion -4.137352 Sum squared resid 0.221567 Schwarz criterion -4.108433 Log likelihood 500.5509 F-statistic 114.9814 Durbin-Watson stat 1.932363 Prob(F-statistic) 0.000000回归可得:延长化建的贝塔系数是1.4742467、江西铜业Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:33Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.001535 0.001344 1.141867 0.2547SCCE 1.648272 0.094117 17.51292 0.0000R-squared 0.562032 Mean dependent var 0.000384 Adjusted R-squared 0.560200 S.D. dependent var 0.031430 S.E. of regression 0.020843 Akaike info criterion -4.895299 Sum squared resid 0.103833 Schwarz criterion -4.866379 Log likelihood 591.8835 F-statistic 306.7023 Durbin-Watson stat 2.084239 Prob(F-statistic) 0.000000回归可得:江西铜业的贝塔系数是1.6482728、中铁二局Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:35Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -0.000682 0.001076 -0.634435 0.5264SCCE 1.219860 0.075314 16.19703 0.0000R-squared 0.523281 Mean dependent var -0.001534 Adjusted R-squared 0.521287 S.D. dependent var 0.024106 S.E. of regression 0.016679 Akaike info criterion -5.341060 Sum squared resid 0.066488 Schwarz criterion -5.312141 Log likelihood 645.5978 F-statistic 262.3439 Durbin-Watson stat 2.300445 Prob(F-statistic) 0.000000回归可得:江西铜业的贝塔系数是1.2198609、海螺水泥Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:39Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -0.001573 0.003056 -0.514742 0.6072SCCE 0.771927 0.213932 3.608282 0.0004R-squared 0.051661 Mean dependent var -0.002112 Adjusted R-squared 0.047693 S.D. dependent var 0.048550 S.E. of regression 0.047378 Akaike info criterion -3.253069 Sum squared resid 0.536469 Schwarz criterion -3.224149 Log likelihood 393.9948 F-statistic 13.01970 Durbin-Watson stat 1.948307 Prob(F-statistic) 0.000375回归可得:海螺水泥的贝塔系数是0.77192710、浦发银行Dependent Variable: GPCEMethod: Least SquaresDate: 12/22/11 Time: 00:41Sample (adjusted): 1 241Included observations: 241 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -0.001534 0.001413 -1.086011 0.2786SCCE 1.134370 0.098922 11.46731 0.0000R-squared 0.354924 Mean dependent var -0.002327Adjusted R-squared 0.352225 S.D. dependent var 0.027219S.E. of regression 0.021907 Akaike info criterion -4.795721Sum squared resid 0.114704 Schwarz criterion -4.766801Log likelihood 579.8844 F-statistic 131.4992Durbin-Watson stat 2.145820 Prob(F-statistic) 0.000000回归可得:海螺水泥的贝塔系数是0.771927五、用所选取的10只股票的贝塔系数,与所选取的10只股票的日平均回报率进行回归。

中国股票市场CAPM的实证研究

中国股票市场CAPM的实证研究中国股票市场CAPM的实证研究摘要:资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种被广泛应用于金融市场的理论模型,用于计算股票或资产的期望收益率。

本文旨在通过实证研究探究CAPM在中国股票市场中的适用性和有效性。

关键词:CAPM、中国股票市场、实证研究1. 引言中国股票市场在过去几十年间取得了快速发展,成为全球最大的股票市场之一。

随着市场的发展,投资者对于股票报酬的预期也变得更加重要。

为了准确评估投资风险和期望收益,金融学家们提出了CAPM模型,试图找到一个与风险有关的合理预期收益率。

2. CAPM模型的理论基础CAPM模型是由Sharpe(1964)、Lintner(1965)和Mossin(1966)等学者独立提出的。

它基于市场均衡理论,假设投资者的理性追求最大化效用。

3. CAPM模型的基本假设CAPM模型的有效性建立在一系列假设之上,其中最重要的是市场的完全竞争性和无套利机会。

此外,CAPM还假设投资者具有相同的投资期望值和风险偏好。

4. 使用研究方法本文选取了中国股票市场中的多个股票作为研究样本,通过历史股票价格和市场指数来计算股票的期望收益率。

然后,将这些数据代入CAPM模型中,计算每只股票的预期阿尔法和贝塔。

5. 研究结果及讨论通过对研究样本的实证分析,本文发现,中国股票市场中的股票普遍存在较高的贝塔值,这表明市场波动对股票收益的影响非常显著。

然而,对于预期的阿尔法值,结果却表现出一定的偏差。

这可能是因为CAPM模型中初始假设中的完全竞争性和无套利机会在中国股票市场中并不总是成立,因此存在一定的市场摩擦。

6. 结论和建议综上所述,本文的实证研究结果显示,中国股票市场中的股票收益率普遍具有较高的贝塔值。

然而,对于预期的阿尔法值,结果却较为不准确。

因此,在中国股票市场上,单纯依靠CAPM模型来估计股票的期望收益率可能不够准确。

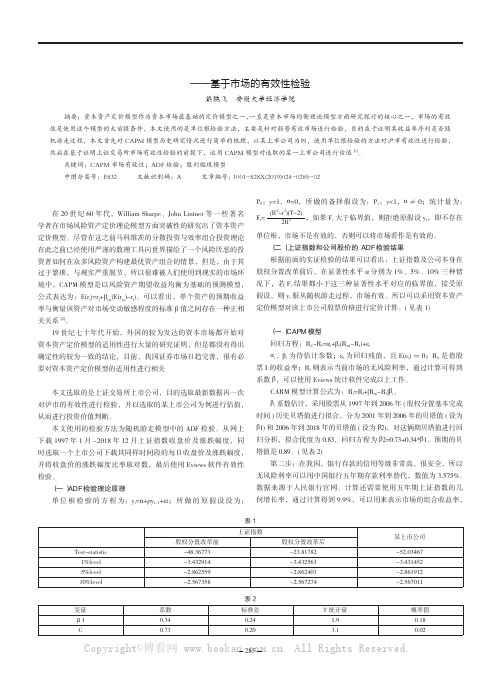

CAPM运用实证分析——基于市场的有效性检验

金融天地CAPM运用实证分析——基于市场的有效性检验熊鹏飞 安徽大学经济学院摘要:资本资产定价模型作为资本市场最基础的定价模型之一,一直是资本市场均衡理论模型方面研究探讨的核心之一,市场的有效性是使用这个模型的大前提条件,本文使用的是单位根检验方法,主要是针对弱势有效市场进行检验,目的在于证明其收益率序列是否随机游走过程,本文首先对CAPM模型历史研究情况进行简单的梳理,以某上市公司为例,使用单位根检验的方法对沪市有效性进行检验,然后在基于证明上证交易所市场有效性检验的前提下,运用CAPM模型对选取的某一上市公司进行估值[1]。

关键词:CAPM 市场有效性;ADF检验;股利贴现模型中图分类号:F832 文献识别码:A 文章编号:1001-828X(2019)024-0285-02一、CAPM模型概述在20世纪60年代,William Sharpe、John Lintner等一些著名学者在市场风险资产定价理论模型方面突破性的研究出了资本资产定价模型。

尽管在这之前马科维茨的分散投资与效率组合投资理论在此之前已经使用严谨的数理工具向世界描绘了一个风险厌恶的投资者如何在众多风险资产构建最优资产组合的情景,但是,由于其过于繁琐,与现实严重脱节,所以很难被人们使用到现实的市场环境中,CAPM模型是以风险资产期望收益均衡为基础的预测模型,公式表达为:E(r i)=r f+βim(E(r m)-r f)。

可以看出,单个资产的预期收益率与衡量该资产对市场变动敏感程度的标准β值之间存在一种正相关关系[2]。

19世纪七十年代开始,外国的较为发达的资本市场都开始对资本资产定价模型的适用性进行大量的研究证明,但是都没有得出确定性的较为一致的结论,目前,我国证券市场日趋完善,很有必要对资本资产定价模型的适用性进行相关二、序列随机游走过程证明本文选取的是上证交易所上市公司,目的选取最新数据再一次对沪市的有效性进行检验,并以选取的某上市公司为例进行估值,从而进行投资价值判断。

资本资产定价模型及实证分析

资本资产定价模型及实证分析

资本资产定价模型CAPM是现代金融理论中最具影响力的理

论之一,它的核心原理是资产预期收益等于无风险收益加上市场风险溢价乘以资产市场风险系数。

该模型旨在解释资产价格的变化,包括证券、股票、债券和其他投资。

CAPM的模型公式是:Er=Rf+β(Rm-Rf),其中Er为预期收益率,Rf为无风险利率,β为资产市场风险系数,Rm为市场风

险溢价。

该模型的一个关键假设是投资者风险厌恶程度相同,即所有投资者都期望高风险的资产具有更高的预期收益率。

CAPM的实证分析主要是通过经验数据的计算来验证CAPM

的理论。

大多数研究表明,CAPM的模型在某些情况下可以

解释资产收益的变化。

但是,一些研究也表明,CAPM的模

型存在某些缺陷,如无法解释市场失衡和非正常收益率等现象。

因此,CAPM模型尽管在理论上受到广泛认可,但在实际应

用中需要结合具体情况进行分析和修正。

CAPM模型在我国上证A股市场的实证分析

CAPM模型在我国上证A股市场的实证分析摘要:资本资产定价模型(CAPM)是由美国学者夏普和他的同伴在1964年提出,他们将马克维茨的现代投资组合理论基础与资本市场理论相结合。

资本资产定价模型经过多年发展,它已被广泛应用于金融资本资产的投资理论和实践中。

通过对贝塔系数的研究,学者们发现资本资产定价模型的贝塔系数具有一定的不稳定性和波动性,因此资本资产定价模型对于资本资产的实证研究有很大的争议。

自1990年我国沪深两市交易所相继开业,至今2023年,现已有超过3700支股票在沪深两市上市,我国股票市场具有浓厚的中国特色,对投资者和业界学者而言中国股票市场是一个值得投资研究的金融市场,有利于了解金融体系的运转与操作,提高市场价值投资组合策略的能力。

本文通过将不同β系数进行分组,代表不同类型的股票性质,再对分组CAPM模型的模型拟合优度进行讨论,验证CAPM模型在近5年期间,是否适用与中国上证A股市场。

本文由四个部分组成:第一部分为绪论,主要介绍研究背景、研究意义、研究方法等;第二部分阐述文章研究所需要的理论,包括CAPM模型的概念、界定和CAPM 模型在现代经济理论中的地位;第三部分对β系数及资本资产定价模型进行实证分析。

作者用资本资产定价模型计算各个股票的β系数,并根据系数对各支股票进行分组,分别讨论分组和总体的模型拟合优度;第四部分总结归纳了研究结果,同时提出了未来可继续展开的研究方向和角度。

关键词:CAPM模型;上证A股市场;拟合优度;β系数第1章绪论1.1研究背景及意义1.1.1研究背景1964年美国学者威廉·夏普(William Sharpe)等人在现代投资组合理论和资本市场理论的基础上提出资本资产定价模型(Capital Asset Pricing Model即 CAPM)。

资本资产定价模型对所有投资者进行投资的假设条件,即投资者以均值、方差作为资产组合参考和判断标准。

并且,资本市场有借贷率相等的无风险资产存在。

CAPM模型在A股市场适用性的实证检验

CAPM模型在A股市场适用性的实证检验CAPM模型在A股市场适用性的实证检验摘要:资本资产定价模型(Capital Asset Pricing Model, 简称CAPM)是由沃科兹(William.F.Sharpe)和莫甘斯坦(John.Lintner)基于马科维茨的均值-方差理论提出的,旨在解释资本市场中风险与回报之间的关系。

本文通过对A股市场上的股票数据进行实证研究,旨在检验CAPM模型在A股市场的适用性,并探讨可能存在的原因。

一、引言A股市场是中国最重要的股票市场之一,股票价格波动剧烈,风险性较高。

在这样的市场环境下,是否可以使用CAPM模型来解释股票的回报率成为了一个有趣且重要的问题。

本文通过实证研究,旨在探究CAPM模型在A股市场中的适用性。

二、CAPM模型的原理与假设CAPM模型认为,资产的风险可以分为系统风险和非系统风险。

系统风险是对冲无法消除的风险,非系统风险可以通过多样化投资来消除。

CAPM模型基于以下假设:(1)投资者是理性的和善于计算预期回报和风险的,(2)投资者追求风险最小化,并考虑预期回报,(3)投资者可以无限制地借入或贷款。

三、CAPM模型在A股市场的实证分析通过收集A股市场上的股票数据,本文采用CAPM模型计算每个股票的预期回报率。

然后,我们将实际回报与预期回报进行比较,以检验CAPM模型在A股市场的适用性。

实证结果显示,CAPM模型并不完全适用于A股市场。

首先,实际回报与预期回报之间存在一定的差异,说明投资者在计算预期回报时存在偏差。

这可能是由于A股市场的复杂性和不确定性导致的。

其次,即使在控制了非系统风险后,仍然存在大量未解释的系统风险。

这表明CAPM模型不能完全解释A股市场上的风险与回报之间的关系。

四、CAPM模型在A股市场的局限性分析CAPM模型在A股市场中的局限性主要包括以下几个方面:(1)资本市场的有效性假设并不成立,导致投资者无法根据过去的数据来预测未来的回报率;(2)投资者对风险的态度存在差异,有些投资者更愿意承担较高的风险以换取更高的回报;(3)CAPM模型忽视了市场流动性对回报率的影响,而A股市场的流动性普遍较低。

资本资产定价模式(CAPM)的实证检验

资本资产定价模式(CAPM)的实证检验资本资产定价模式(Capital Asset Pricing Model,简称CAPM)是金融学中一种重要的理论模型,用于计算资产的预期收益率。

虽然CAPM的应用历史已经有几十年,但其有效性一直备受争议。

许多学者对CAPM进行了实证检验,以评估其有效性。

在实证检验CAPM的有效性时,研究人员通常采用市场模型和多变量回归分析来评估CAPM的预测能力。

市场模型基于CAPM的基本公式,即预期收益率等于无风险利率加上系统风险乘以市场风险溢价。

通过与市场指数的回归分析,可以计算出资产的beta系数,进而估计出其预期收益率。

实证研究经常使用回归模型来检验CAPM的有效性。

回归模型通常以市场收益率作为自变量,收益率差异作为因变量。

通过回归分析,可以计算出资产的beta系数和alpha系数,其中beta系数代表了资产相对于市场的风险敏感度,alpha系数则代表了超额收益。

如果资产的beta系数显著不为零,表明CAPM有效;如果alpha系数显著不为零,则表明CAPM无效。

许多实证研究已经得出了不同的结论。

一些研究发现,CAPM能够较好地解释资产的收益率差异,显示出较高的预测能力。

然而,也有研究发现,CAPM的解释能力并不显著,无法充分解释资产的预期收益率。

有几个原因可能解释这些不一致的实证结果。

首先,CAPM假设市场是完全理性的,投资者都是风险厌恶的,这种假设在现实中并不成立。

其次,CAPM假设资本市场是没有交易费用和税收的,但现实中这些成本是必不可少的。

此外,CAPM还忽略了其他影响资产收益率的因素,如流动性风险、政府干预和市场不完全。

这些限制可能导致CAPM无法有效解释资产的预期收益率。

虽然实证研究的结果并不一致,但CAPM仍然是一个重要的理论模型。

研究人员在继续实证检验CAPM的有效性时,也应考虑到CAPM的局限性,并尝试提出改进模型来更好地解释和预测资产的收益率。

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是金融学中一种经典的理论模型,用于计算资产的预期收益率。

资本资产定价模型CAPM在中国资本市场中的实证检验

资本资产定价模型CAPM在中国资本市场中的实证检验资本资产定价模型CAPM在中国资本市场中的实证检验摘要:资本资产定价模型CAPM是现代金融理论中的重要工具,被广泛应用于全球的资本市场。

本研究旨在通过实证检验CAPM模型在中国资本市场的适用性,以评估CAPM模型在中国市场中的有效性和可靠性。

首先,我们对中国A股市场的股票数据进行收集,以获取所需的资本市场信息。

然后,我们通过计算各只股票的预期收益率和风险,将其与实际观察到的市场收益率进行比较。

最后,我们运用统计分析方法,如回归分析和假设检验,来检验CAPM模型在中国资本市场的适用性。

研究结果显示,中国资本市场中的股票收益率与CAPM模型的预测有着一定的一致性,但也存在一些偏差,说明CAPM模型在中国市场中的适用性有所限制。

这一研究对于了解CAPM模型在中国资本市场中的适用性和提升中国资本市场的投资效率具有重要意义。

关键词:资本资产定价模型、中国资本市场、实证检验、可靠性、有效性一、引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是由标普500指数的创始人Sharpe和美国金融学家Linter以及火星技术公司创始人Mossin于1964年提出的。

CAPM模型是现代金融理论的重要组成部分,被广泛应用于全球的资本市场。

该模型通过量化风险和回报之间的关系,提供了一种方法来评价资本市场上的投资风险,并确定和预测资本资产的预期回报率。

在CAPM模型中,资本资产被分为无风险资产和有风险资产,根据有效边界的理论,投资组合的预期回报率由无风险利率和市场风险溢价共同决定。

由于中国资本市场的快速发展和经济变化,CAPM模型在中国市场中的适用性备受关注。

然而,关于CAPM模型在中国市场中的实证检验,目前尚缺乏全面而深入的研究。

本研究旨在通过实证检验CAPM模型在中国资本市场的适用性,以评估CAPM模型在中国市场中的有效性和可靠性。

中国股票市场CAPM的实证研究

中国股票市场CAPM的实证研究中国股票市场CAPM的实证研究摘要:本文旨在通过对中国股票市场CAPM(Capital Asset Pricing Model)的实证研究,探讨该模型在中国市场的适用性以及存在的问题。

通过对中国股票市场数据的分析和对CAPM模型的回归分析,本文得出结论,中国股票市场中,CAPM模型的适用性存在一定局限性,因为其核心假设对于中国市场并不完全成立。

另外,本文还探讨了其他可能影响CAPM模型准确性的因素。

一、引言CAPM是现代金融理论中最具代表性的模型之一,广泛应用于投资组合管理、资本成本计算和风险评估等领域。

然而,CAPM 模型的核心假设对于不同国家和市场而言存在差异,因为金融市场的特点和制度环境因国而异。

本文将以中国股票市场为例,对CAPM模型的适用性进行实证研究。

二、CAPM模型的基本原理CAPM模型是根据风险和回报之间的关系建立的,它认为投资组合的回报应该与市场回报之间的线性关系,通过贝塔(Beta)的测量来反映个体投资产品的特异性风险。

CAPM模型的基本公式如下:E(Ri) = Rf + βi[E(Rm) - Rf]其中,E(Ri)代表个体投资产品的预期回报率,Rf代表无风险收益率,βi代表个体投资产品的贝塔系数,E(Rm)代表市场组合的预期回报率。

三、中国股票市场的特点中国股票市场存在一些特殊的制度和环境因素,这些因素可能导致CAPM模型的适用性受到限制。

首先,中国股票市场的监管环境相对较弱,信息披露不完善,导致市场信息不对称和投资者行为的非理性。

其次,中国的金融市场经历了快速发展的过程,投资者结构多样,市场波动较大。

最后,中国的股票市场存在大量的非理性投资行为,比如噪声交易和行业投机,这些因素可能干扰CAPM模型对于个体资产回报的解释。

四、中国股票市场CAPM的实证研究为了研究中国股票市场CAPM模型的适用性,本文选择了近几年中国股票市场的数据,对多个股票进行回归分析。

CAPM有效性的实证检验——基于沪深A股股票收益率

第 一 , 物 流 金 融 能 有 效 降 低 金 融 风 险 , 高 了 中 间 业 务 收 入 。 并 成 为 拓 宽 金 提

区域 经济持 续发展和 国 民经 济做 出贡献。

三 、 语 结

望 中 国 的 物 流 金 融 能 走 出 有 自 己特 色 的 道 路 , 经 济 的发展 提 供 新 的活 力 , 民 为 为 族 和 国家 的进 步作 出 自 己的贡献 。 参 考文献 : [】 茂 海 . 时 期 商 业 银 行 发 展 物 流 金 融 1黄 新

C M 是 诺 贝 尔 经 济 学 奖 获 得 者 威 廉 ・ 普 于 17 AP 夏 9 0年 在 他

的著作 《 投资 组合理论 与资本 市场 》 中提 出的 。在 C P A M模 型 中, 只存 在 两种 风险 : 系统 性风 险 : 不可 以通过 资产 组合 方 法分 散调 的风 险。非系统性 风险 : 被称做 为异质风 险 , 风险属 于股票特 也 该 有 的风险 , 可以通过 资产组 合 的方 法来 消除 。非系统 性风 险是股

看 到 , 险 和 机 遇 是 共 存 的 , 流 金 融 还 风 物 有 许 多 的 不 足 和 缺 陷 , 需 要 我 们 共 同 的

融服务 领域 的新渠 道 , 增加 了金 融服 务 在

项 目 同 时 , 增 强 了创 新 能 力 。 也 第 二 , 流 金 融 能 提 高 物 流 企 业 的 服 物 务 能 力 和 经 营 利 润 , 助 企 业 拓 展 融 资 渠 协

改革 开 放 以来 , 中国在 各 方 的领 域

资本 资 产定 价 理论 认 为 , 资 的必要 收益 率 分 为 : 1 无 风 投 () 险收 益率 , 即将 短期 国债利 率 ( 活期 银 行存 款 利 率 ) 为无 风 或 视 险投 资利 率 ;2) 场 平 均收 益率 , ( 市 即整 个 资产 市 场 的平 均 收益 率. 当投 资所 承 担 的 风险 仅 为 市 场 风 险 的 时候 , 项 投 资 的收 该

关于CAPM模型的实证研究

关于CAPM模型的实证研究—以广州药业为例在您购进某个股票以前,您有没有想过对于这项投资,您要求的最低每年回报率是多少?这是您设定的投资收益的底线,如果某个股票不能实现这个最低的收益,就不应当买入。

预期的收益率必须大于(至少等于)这个底线,才是理性的投资。

比如您认为某个股票的回报率必须在10%以上,目前股价为30元,一年以后价格加上或有的每股分红应大于等于33元(=30*1.1)。

如果预期股价将在一年后上涨到35元,即使不分红,也应买入,因为预期的回报率为16.67%(=35/30-1)大于您要求的回报率10%。

预期的收益率=(一年以后预期的股价-目前股价+一年内预期的每股分红)/目前股价=(一年以后预期的股价+分红)/目前股价-1在金融业,最常用的一种模型叫做资本资产定价模型,简称CAPM (Capital asset pricing model)。

利用这个公式,您就可以设定每一只股票的投资回报率的底线(要求的回报率Required return),作为您买卖股票的依据——买入(卖出)那些预期的回报率高于(低于)通过CAPM计算出来的要求的回报率的股票。

如果预期的回报率和要求的回报率相等,说明目前股价正确反映了股票的理论价值,不存在价值高估或低估,在这种情况下,您既可以买入,也可以卖出(把资金转移到那些预期回报率更高的资产上),也可以持有。

CAPM公式要求的收益率=无风险收益率+风险系数*风险溢价=Rf+β(Rm-Rf)1) 无风险收益率(Risk-free rate, Rf):等于短期国债收益率或者一年银行存款收益率,目前澳洲央行Reserve Bank of Australia 2007年11月7日公布的最新官方利率为6.75%,2008年1月14日央行发行的30天短期国债年收益率位6.93%。

2) 风险溢价(Risk premium):等于资本市场收益率减去无风险收益率(Rm-Rf),注意这里衡量的是整个股市的风险溢价,而不是某个特定股票的。

CAPM模型研究现状及其实证检验分析

作者简介:高翔,山东滕州人,南开大学经济学院金融学专业2008级硕士研究生;韩晓斐,河南武陟人,南开大学经济学院金融学专业2008级硕士研究生。

CAPM 模型研究现状及其实证检验分析高 翔 韩晓斐(南开大学经济学院,天津300000)摘 要:首先对国外和国内关于CAPM 的实证检验主要是贝塔系数的稳定性的检验进行了分析。

然后在前人研究的基础上,进行了实证检验。

最后,对当前CAPM 实证检验存在的问题提出了见解。

关键词:CAPM 模型;贝塔系数;稳定性中图分类号:F832.51 文献标识码:A 文章编号:167223198(2009)24201542021 国外的主要研究1971年3月,Blume 在《金融学刊》上发表了“论风险的衡量”一文,研究了1926年1月到1968年6月间在纽约证券交易所挂牌上市的所有股票,估计出各时间段的贝塔系数,然后以统计学的相关分析法为基础,对单个股票和不同规模组合的贝塔系数的稳定性进行检验。

他得出的主要结论有:(1)在一个时期内估计出来的风险系数是其未来估计值的有偏估计值;(2)组合估摸越大,未来的贝塔系数能被更准确地预测:(3)高贝塔系数的股票在下一期的贝塔系数被动相对较小,而低贝塔系数的股票在下一期间内则变动较大,并且低风险股票组合的贝塔系数表现出的回归趋势比高风险股票组合的贝塔系数更为显著。

同年,Levy 研究了1960-1970年间在美国纽约证券交易所上市的500只股票,他缩短了估计时间,采用周收益率数据,并改变了前后估计时间段等长的传统做法,以52周为基期,后续期分别为52周、26周和13周。

其主要结论为:在较短的时间段内(52周),单一股票的贝塔系数是相当不稳定的,但组合贝塔系数的稳定性有显著的提高。

而且,组合规模越大,估计时间段越长,贝塔系数稳定性越高。

1974年,Baesel 运用转移矩阵法,研究了估计时间段长短对贝塔估计值稳定性的影响。

把时间段分别设定为12、24、48、72和108个月,对1950-1967年间纽约证券交易所的160只股票,用月收益率资料做横截面回归,得出如下结论:随着估计时间段的延长,单个股票β系数的稳定性将会增强。

资本资产定价模型(CAPM)研究综述

资本资产定价模型(CAPM)研究综述2019-06-17摘要:资本资产定价模型(CAPM)⾃上个世纪六⼗年代建⽴起就成为现代⾦融学的核⼼研究领域,被⼴泛地运⽤于⾦融市场、消费投资决策、货币政策乃⾄宏观经济的估计和预测。

学者们对于CAPM模型的理论和应⽤作了⼤量的研究,取得了丰硕的成果,该研究领域内的多位经济学家因此获得了诺贝尔经济学奖。

我国由于资本市场发展较晚,对于CAPM模型研究略显薄弱,需要进⼀步发展,以便能够更好地解释资本资产定价问题,推动我国⾦融市场的发展。

关键词:资产定价;CAPM;风险;收益中图分类号:F830.9 ⽂献标识码:A⽂章编号:1005-913X(2016)05-0117-02资本资产定价理论的是在微观经济学基础上发展起来的,研究资本市场中资产的预期收益率与风险资产之间的关系,进⾏风险分析、投资业绩评估和资本成本的计算,是近年来许多专家学者研究的热点。

资本资产定价模型(CAPM)是⼀个均衡定价模型,它是由美国经济学家在⼆⼗世纪六⼗年代建⽴的基于风险资产预期收益率均衡基础上的预测模型,随着这个模型的建⽴,资产定价理论迅速发展起来。

⼀、国外的研究(⼀)标准的CAPM模型20世纪60 年代,夏普(William Sharpe,1964)、林特纳(John Lintner,1965)和莫⾟(Jan Mossin,1966)将马科维茨理论延伸成为资本资产定价模型(Capital and Asset Pricing Model, CAPM)。

CAPM将资产收益与市场组合(即资本市场均衡状态下的均值―⽅差有效组合)收益之间的协⽅差同市场组合收益⽅差之间的⽐界定为该资产所携带的系统风险。

⽅程表达式为:E(Ri)=RF+β[E(RM)-RF]其中:E(Ri)是资产i的期望收益率,RF指⽆风险利率,E(RM)为市场组合的期望收益率,它是指所有的风险资产组成的投资组合,β表⽰系统风险,是i资产与市场组合收益之间的协⽅差,即β=。

资本资产定价模型实证研究

资本资产定价模型实证研究资本资产定价模型实证研究摘要:资本资产定价模型(Capital Asset Pricing Model, CAPM)是金融经济学中的重要理论工具,旨在解释资产定价与投资组合决策之间的关系。

本文通过对资本资产定价模型的实证研究进行探讨,分析不同条件下CAPM的适用性与局限性,并就该模型更好地应用于现实投资决策提出了一些建议。

1. 引言资本资产定价模型(CAPM)是1960年代由Sharpe、Lintner和Black等学者提出的,其思想是通过风险与回报之间的关系来解释资产的定价。

CAPM假设理性投资者在面对风险时,会考虑资产的预期收益和风险程度来进行投资决策。

本文将通过对CAPM的实证研究,探讨不同条件下该模型的应用情况。

2. 实证研究方法本文将选择一组不同类型的资产,如股票、债券、期货等,进行实证研究。

选取不同时间段的历史数据,运用统计分析方法对这些资产的回报率与风险之间的关系进行建模。

此外,还将考虑市场因素、经济因素等外部环境因素对资本资产定价模型的影响。

最后,通过对模型结果的验证与分析,评估CAPM模型的适用性。

3. 实证研究结果及分析根据实证研究的结果,我们发现在一定条件下,CAPM模型可以较好地解释资产的定价。

首先,投资者有相同的预期收益与风险偏好;其次,资本市场是有效的,不存在套利机会;最后,市场的风险溢价与投资者的预期一致。

然而,在实证研究中也存在一些限制,例如CAPM无法解释超额收益的波动和非线性特征等。

4. 实证研究结论基于对CAPM实证研究的分析,我们可以得出一些结论。

首先,CAPM模型可以在一定条件下较好地解释资产定价。

但是,在实际应用中,投资者应及时更新资产预期收益和风险溢价的估计,以应对市场环境的变化。

其次,CAPM模型对于理论计算较为依赖,存在一定的假设条件,需要在实践中进行修正或改进。

5. 对CAPM模型应用的建议鉴于CAPM模型在现实中的应用存在一定局限性,我们可以提出以下改进建议。

资本资产定价模型的实证研究

资本资产定价模型的实证研究资本资产定价模型的实证研究1. 引言资本资产定价模型(Capital Asset Pricing Model,CAPM)是金融学中最重要的理论之一,被广泛应用于资本市场的风险评估与资产定价。

本文旨在对CAPM的实证研究进行综述,并探讨其在实践中的适用性和局限性。

2. CAPM的基本原理CAPM由著名学者斯蒂芬·罗斯(William F. Sharpe)、约翰·林预修斯(John Lintner)和杰克·特雷纳(Jack Treynor)于20世纪60年代提出。

其核心原理是建立在资产组合风险的基础上,将一个资产的预期回报与市场系统性风险(β)挂钩。

具体而言,CAPM模型可以表示为以下方程:E(Ri) = Rf + βi [E(Rm) - Rf],其中,E(Ri)表示资产i的预期回报,E(Rm)表示市场回报,Rf表示无风险资产回报,βi表示资产i的系统风险。

该模型的基本假设为市场是完全有效的。

3. CAPM的实证研究自提出以来,CAPM经历了大量的实证研究,结果千差万别。

一方面,有研究表明,通过使用该模型,可以较好地解释资产价格波动之间的关系,且具有很强的理论基础。

另一方面,亦有研究发现,实际市场中存在大量的异常现象无法被CAPM解释。

3.1. CAPM与实际市场的契合度CAPM的实证研究多数集中在股票市场上。

研究发现,对于较大规模、流动性较好的股票市场,CAPM能够获得较高的拟合度。

而对于小规模、流动性较差的股票市场,CAPM的解释能力较弱。

这可能是因为CAPM对市场风险的解释是基于整个市场系统性风险,对于个别股票的特定风险无法完全解释。

此外,CAPM模型还经常被用于评估投资组合的风险和收益关系。

实证研究表明,在构建投资组合时,通过CAPM可以有效地择时和选择合适的资产组合,以获取较好的投资回报。

3.2. CAPM的局限性然而,CAPM模型在实践中也存在一些局限性。

基于医药上市公司的资本资产定价模型的实证检验

基于医药上市公司的资本资产定价模型的实证检验基于医药上市公司的资本资产定价模型的实证检验引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种用于衡量证券投资回报与系统性风险之间关系的理论模型。

CAPM是金融学领域中最常用和广泛接受的定价模型之一,其已在许多金融市场和不同领域的实证研究中得到了广泛的应用。

本文将基于医药上市公司的数据,对CAPM进行实证检验,旨在探究医药上市公司的资本资产定价模型的有效性和适应性。

一、研究背景和目的资本资产定价模型是由贝塔模式和吉布森公式构成的,通过系统性风险和无法分散的市场风险来计算投资回报。

医药上市公司由于其特殊的行业属性和高度发展的科技,其股票价格和投资回报具有较高的波动性和不确定性。

本研究旨在验证CAPM在医药上市公司的可行性,并进一步探究其对医药行业风险的敏感性。

二、研究方法和数据选取本研究选取了中国A股市场中十家知名医药上市公司的股票数据作为研究样本,包括公司的股票价格、市场收益率和无风险收益率等。

首先,通过回归分析计算各家公司的贝塔系数,以衡量其相对于整个市场的风险敏感程度。

然后,利用计算得到的贝塔系数和市场收益率计算各个公司的期望回报率。

最后,通过对比各公司实际的市场回报率和计算的期望回报率,来验证CAPM的有效性。

三、实证结果和分析根据研究结果显示,所选取的医药上市公司的贝塔系数普遍高于1,表明这些公司的股票价格波动性相对于整个市场来说较高。

根据CAPM的理论,贝塔系数越高,对市场风险的敏感程度越高,预期回报率也就越高。

通过计算,发现与实际市场回报率相比,大多数公司的期望回报率较高,表明CAPM在医药行业的适应性较好。

进一步的分析显示,资本资产定价模型在医药上市公司中的应用并不完美。

其中一部分公司的实际回报率与计算得到的期望回报率存在一定的差异。

这可能是由于医药行业的不确定性和复杂性所导致的,这些因素可能会对市场回报率产生较大的影响。

资本资产定价模式CAPM在上海股市的实证检验

资本资产定价模式(CAPM)在上海股市的实证检验蔡明超刘波一、资本资产定价模式(CAPM)的理论与实证:综述(一)理论基础资产定价问题是近几十年来西方金融理论中发展最快的一个领域。

1952年,亨利·马柯维茨发展了资产组合理论,导致了现代资产定价理论的形成。

它把投资者投资选择的问题系统阐述为不确定性条件下投资者效用最大化的问题。

威廉·夏普将这一模型进行了简化并提出了资产定价的均衡模型—CAPM。

作为第一个不确定性条件下的资产定价的均衡模型,CAPM具有重大的历史意义,它导致了西方金融理论的一场革命。

由于股票等资本资产未来收益的不确定性,CAPM的实质是讨论资本风险与收益的关系。

CAPM模型十分简明的表达这一关系,即:高风险伴随着高收益。

在一些假设条件的基础上,可导出如下模型:E(R j)-R f=(R m-R f)βj其中:E(R j )为股票的期望收益率。

R f为无风险收益率,投资者能以这个利率进行无风险的借贷。

E(R m )为市场组合的期望收益率。

βj =σjm/σ2m,是股票j 的收益率对市场组合收益率的回归方程的斜率,常被称为“β系数”。

其中σ2m代表市场组合收益率的方差,σjm 代表股票j的收益率与市场组合收益率的协方差。

从上式可以看出,一种股票的收益与其β系数是成正比例关系的。

β系数是某种证券的收益的协方差与市场组合收益的方差的比率,可看作股票收益变动对市场组合收益变动的敏感度。

通过对β进行分析,可以得出结论:在风险资产的定价中,那些只影响该证券的方差而不影响该股票与股票市场组合的协方差的因素在定价中不起作用,对定价唯一起作用的是该股票的β系数。

由于收益的方差是风险大小的量度,可以说:与市场风险不相关的单个风险,在股票的定价中不起作用,起作用的是有规律的市场风险,这是CAPM的中心思想。

对此可以用投资分散化原理来解释。

在一个大规模的最优组合中,不规则的影响单个证券方差的非系统性风险由于组合而被分散掉了,剩下的是有规则的系统性风险,这种风险不能由分散化而消除。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

种股票的贝塔系数的稳定性, 检验结果基本上是稳定的。 陈周敏( 1988) 完全沿用了沈艺峰的做法, 对上海证券交易 所 30 种股票的贝塔系数进行了检验, 增加了样本, 但是在 计算收益率 时存在错 误。

马喜德和郑振龙( 2006) 使用深发展时间序列样本对 Bet a 系数进行了研究, 发现深发展的 Beta 遵循均值回归的 过程。然而, 该文章所研究的样本个数太少, 说服力比较有 限。陈学华和韩兆洲( 2006) 以按分析家中 33 个行业划分 形成的股票组合为样本, 采用 CU SUM SQ 统计量对 Beta 系数检验, 发现各行业的股票组合普遍存在不稳定特征, 采 用基于卡尔曼滤波的市场模型有更好的预测效果, Beta 的 时变性可以用均值回复过程来描述。但是, 该文章仅检验 了均值回归过程的预测效果, 并未对均值回归本身进行深 入探讨。

第二步: 将上市公司的行业贝塔值和 GDP 及上证股指 做回归分析 。

3. 1. 2 数据与变量的选取 选取上证股票 1998 到 2007 的年度贝塔数据, 剔除 ST

股和交易时间不足( 采用 CCER 金融数据库的标准) 的股 票。选取 1998 到 2007 年的中国国民生产总值和上证股指, 以 CCER 金融数据库数据为准。 3. 1. 3 实证分析过程

年度相加, 得出每个行业年度平均贝塔值, 结果见表 1。 表1

GICS 行业分类

1998

1999

2000

2001

2002

能源

1. 0674 0. 9959 0. 8213 0. 9749 0. 7632

原材料

0. 8179 0. 8382 0. 8621 0. 9951 0. 9585

工业

0. 993 0. 9656 0. 9141 0. 9987 0. 9762

GICS 行业分类 能源

原材料 工业

非日常生活消费品 日常消费品 医疗保健 金融 信息技术 电信服务 公共事业

R2 0. 684 0. 337 0. 279 0. 707 0. 041 0. 21 0. 664 0. 388 0. 146 0. 999

修正 R2 0. 594 0. 148 0. 073 0. 623

由于中国的股票市场尚不成熟, 发展的时间较短, 所 以, 股票的总数和股票数据的时间跨度都不是很丰富。这 对于研究的 可信性产 生了不可忽 视的影响 。

4 对当前 CAPM 模型实证检验存在问题的总结

CAPM 存在的问题主要有两类: 一类是各个股票市场 均存在的, 还一个是中国股票市场所特有的。

各个股 票市场均 存在的问题 如下: ( 1) 对股票收益率分布的假设前提。一般来讲, CAPM 的模型对股 票收 益 率 的 分 布 要 求 是 正 态 分 布 。更 准 确 的 讲, 是三阶距及更高阶距是一阶距及二阶距的函数的分布。 这在实证中无法找到这样的股票市场, 尤其是金融股的收 益率具有明 显的偏锋 厚尾特征。

基础上, 进行了实证检验。最后, 对当前 CΒιβλιοθήκη PM 实证检验存在的问题提出了见解。

关键词: CAPM 模型; 贝塔系数; 稳定性

中图分类号: F832. 51

文献标识码: A

文章编号: 1672- 3198( 2009) 24- 0154- 02

1 国外的主要研究

1971 年 3 月, Blume 在5金融学刊6上发表了/ 论风险的 衡量0一文, 研究了 1926 年 1 月到 1968 年 6 月间在纽约证 券交易所挂牌上市的所有股票, 估计出各时间段的贝塔系 数, 然后以统计学的相关分析法为基础, 对单个股票和不同 规模组合的 贝塔系数 的稳定 性进 行检 验。他 得出 的主 要结 论有: ( 1) 在一个时期内估计出来的风险系数是其未来估计 值的有偏估计值; ( 2) 组合估摸越大, 未来的贝塔系数能被 更准确地预测: ( 3) 高贝塔系数的股票在下一期的贝塔系数 被动相对较小, 而低贝塔系数的股票在下一期间内则变动 较大, 并且低风险股票组合的贝塔系数表现出的回归趋势 比高风险股 票组合的 贝塔系数更 为显著。

中国股 票市场存 在的问题如 下: ( 1) 成立时间太短, 数据有限。这导致所用的研究, 时 间跨度段, 时间间隔短, 数据少。 ( 2) 大多数研究采用上证综指这一股市。根据多年的 实践表明, 上证综指并不是市场收益率的合理代表。 除此之外, 由上面的研究我们知道。CAPM 的前提是 一个封闭的股票市场。而在中国股市 10 多年的发展中, 市 场容量以惊人的速度扩张。根据以往的研究表明, 上市时 间不同的股 票在 收 益率 、波动 性 等 特点 上 差别 很 大。 而这 点差异并没 有体现在 大多数的研 究中。

此外, 童晓芹( 2007) 对上证股票市场的行业贝塔与非 系统风险( 债务资本比率、资本密集度等) 进行了回归分析 实证结果表明, 大部分公司的风险都与总市值和行业集中 度负相关。

3 根据前人分析基础上进行的实证检验

3. 1 行业贝塔的回归分析 3. 1. 1 总体实证思路与步骤

第一步: 根据 CCER 数据库上的上市公司的年度贝塔 求出行业贝 塔。

Bos 和 Newbold( 1984) 、Collins 与 Ledolter 和 Raybur n ( 1987) 等都对贝塔系数的稳定性进行了研究。Gr oenew old 和 Fraser ( 1999) 研究了澳大利亚上市公司的贝塔系数的时 变性, 而 Reyes ( 1999) 则研究了英国股票贝塔系数的时变 性。Estr ada( 2000) 在研究欧洲的股票贝塔系数的稳态状况 后, 指出, 如果错误地假定贝塔稳定, 则可能低估总风险和 系统性风险 而高估风 险调整后的 收益。

2004 0. 6491 0. 9717 0. 8723 1. 037 0. 9785 1. 0126

0. 94 1. 219 0. 8519 0. 855

2005 0. 8655 0. 9665 0. 9479 1. 086 0. 8943 0. 9768 0. 906 1. 287 0. 8838 0. 6178

- 0. 233 - 0. 016

0. 568 0. 213 - 0. 098 0. 997

C 4. 825 - 0. 431 0. 703 - 0. 487 1. 382 0. 022 3. 63 - 0. 005 1. 476 17. 034

B - 0. 051 - 0. 01

0. 061 - 0. 022 - 0. 033

由表 2 的结果可知, 能源、工业、公共事业的行业贝塔 与国民生产 总值由显 著的线 性关 系。金 融、信 息技 术、公共 事业的行业 贝塔与上 证指数有显 著的线性 关系。

国民生产总值和上证指数作为相对直观的宏观数据, 其趋 势与某些微观因素相比更容易被预测和把握。所以, 对于本文 所得出的结论, 对于实际的行业的贝塔的预测有着十分积极的 意义。今后的研究将继续针对金融、信息技术和公共事业与上 证指数的关系进行关于投资策略方面的研究。 3. 3 存在的不足

2 国内研究现状

我们学者沈艺峰( 1994) 最早把/ Chow 检验法0 用于贝 塔估计值的稳定性检验。他的研究结果表明: / 在上海证券 交易所上市的股票的贝塔系数, 绝大多数具有一定的稳定 性0。沈艺峰和陈浪南( 1995) 利用同样的方法再次检验了 自 1992 年 6 月至 1993 年 10 月于深圳证券交易所上市的 8

作者简介: 高翔, 山东滕州人, 南开大学经济学院金融学 专业 2008 级 硕士研究生; 韩晓斐, 河南武陟人, 南开大学经济学院金融 学专业 2008 级硕士研究生。

) 154 )

No. 24, 2009

现代商贸 工业 Modern Bus iness Tr ade Industry

2009 年第 24 期

No. 24, 2009

现代商贸 工业 Modern Bus iness Tr ade Industry

2009 年第 24 期

CAPM 模型研究现状及其实证检验分析

高 翔 韩晓斐

( 南开大学经济学院, 天津 300000)

摘 要: 首先对国外和国内关于 CAPM 的实证检验主要是贝塔系数的稳定性的检验进行了分析。然后在前人研究的

2006 0. 608 0. 8567 1. 0164 1. 085 1. 1655 1. 0182 0. 82 1. 23 0. 7604 0. 6909

2007 0. 6318 1. 0351 1. 036 1. 086 0. 8022

1. 01 0. 637 0. 953 1. 0268 0. 6683

1. 042

信息技术

0. 971

1. 114

1. 123

1. 166

1. 004

电信服务

1. 0611 0. 7836 0. 9579 0. 9181 0. 888

公共事业

表2

2003 0. 8495 0. 9433 0. 9918

1. 01 0. 9188 0. 8142 1. 166 1. 245 0. 8896 1. 1949

同年, Levy 研究了 1960- 1970 年间在美国纽约证券交 易所上市的 500 只股票, 他缩短了估计时间, 采用周收益率 数据, 并改变了前后估计时间段等长的传统做法, 以 52 周 为基期, 后续期分别为 52 周、26 周和 13 周。其主要结论 为: 在较短的时间段内( 52 周) , 单一股票的贝塔系数是相当 不稳定的, 但组合贝塔系数的稳定性有显著的提高。而且, 组合规模 越大, 估 计时间段越长, 贝塔 系数稳定性越 高。 1974 年, Baesel 运用转移矩阵法, 研究了估计时间段长短对 贝塔估计值稳定性的影响。把时间段分别设定为 12、24、 48、72 和 108 个月, 对 1950- 1967 年间纽约证券交易所的 160 只股票, 用月收益率资料做横截面回归, 得出如下结论: 随着估计时间段的延长, 单个股票 B 系数的稳定性将会增 强。同时他还发现, 风险较高的股票或者较低的贝塔系数 的估计值稳 定性好于 适中的股票 。