财务预算培训讲义

财务知识专题培训讲座内容

财务知识专题培训讲座内容一、财务基础知识A. 会计基础1. 会计原则与假设2. 会计方程式与财务报表的关系3. 会计循环的步骤B. 财务报表分析1. 资产负债表的构成与解读2. 利润表的构成与解读3. 现金流量表的构成与解读4. 财务比率分析二、预算管理与控制A. 预算编制流程1. 预算目标设定2. 预算编制方法3. 预算审批与调整B. 预算执行与监控1. 预算执行中的常见问题2. 预算监控工具与技术3. 预算差异分析三、成本控制与分析A. 成本分类与计算1. 直接成本与间接成本2. 固定成本与变动成本B. 成本控制策略1. 成本削减方法2. 成本效益分析3. 长期成本控制规划四、税务筹划与合规A. 税种概览与税率1. 增值税、企业所得税、个人所得税等B. 税务筹划技巧1. 税收优惠政策利用2. 税务风险管理C. 税务合规性检查1. 税务审计准备2. 税务申报与记录管理五、内部控制与风险管理A. 内部控制框架1. COSO框架与应用B. 风险识别与评估1. 财务风险类型2. 风险评估方法C. 风险应对策略1. 风险预防与缓解2. 保险与衍生品在风险管理中的应用六、财务信息系统与技术A. 财务软件的选择与应用1. ERP系统与财务管理2. 云财务服务的优势与挑战B. 数据分析在财务管理中的作用1. 大数据与财务决策2. 财务数据可视化工具七、国际财务管理A. 国际财务报告准则(IFRS)1. IFRS与本土GAAP的差异B. 外汇风险管理1. 汇率波动对企业财务的影响2. 外汇风险管理策略C. 跨国公司财务策略1. 国际税收规划2. 跨国资金管理八、财务职业发展与伦理A. 财务职业路径规划1. 专业资格认证(如CPA、CMA)B. 财务伦理与法规遵守1. 职业道德规范2. 反洗钱与反恐融资法规九、案例研究与实操演练A. 真实企业财务案例分析B. 模拟财务决策场景C. 财务软件实操练习十、财务知识更新与继续教育A. 财务领域的最新趋势B. 继续教育的重要性与资源C. 终身学习在财务职业中的作用请注意,这是一个示例性的讲座内容安排,实际的讲座内容可能会根据参与者的背景、需求和兴趣进行调整。

《财务预算课程》课件

目录

财务预算概述财务预算的编制财务预算的执行与监控财务预算的分析与评价财务预算的案例分析

01

CHAPTER

财务预算概述

财务预算是企业为实现既定的经济目标,对未来一定时期内的财务活动进行合理规划的过程。

财务预算是对企业未来经济活动的预测和安排,它以货币形式表示企业在未来一定时期内的财务状况和经营成果,是企业财务管理的重要工具。

调整条件

调整程序

调整策略

规定预算调整的程序,包括申请、审核、批准和执行等步骤。

根据实际情况选择合适的预算调整策略,如增加投入、优化支出结构等。

03

02

01

04

CHAPTER

财务预算的分析与评价

对企业的收入来源、收入规模、增长率等指标进行分析,以了解企业的收入状况。

收入分析

对企业的各项支出进行分类、分项分析,以了解企业的支出状况,评估其合理性。

详细描述

02

CHAPTER

财务预算的编制

根据企业战略规划和经营计划,制定预算目标,为预算编制提供指导。

确定预算目标

制定预算计划

编制预算草案

审核与调整

按照部门职能和业务特点,制定预算计划,明确预算编制的时间、责任和要求。

各部门根据预算计划,结合实际情况,编制预算草案,包括收入、支出、资产负债等方面的预算。

加强预算监督和考核

建立完善的预算监督和考核机制,确保预算得到有效监督和考核。

05

CHAPTER

财务预算的案例分析

总结词

企业财务预算案例分析将展示企业如何制定财务预算,以及预算在企业运营中的作用。

详细描述

企业财务预算是企业财务管理的重要组成部分,它涉及到企业的资金筹措、使用、分配等各个方面。通过案例分析,我们将深入了解企业如何根据自身实际情况制定财务预算,以及预算在企业运营中的实际效果和作用。

企业财务预算专题讲义28页PPT

6.1.1 销售预算

销售预算的主要内容有销售量、单价和 销售收入。销售量是根据市场预测或销 售合同并结合企业生产能力而确定的, 单价是通过价格决策确定的,销售收入 是二者的乘积,在销售预算中通过计算 得出。在销售预算中,通常还包括预期 的现金收入,预期的现金收入包括上期 销售将于本期收到的现金和本期销售可 于本期收到的现金。

第四页,编辑于星期一:二十点 五分。

6.1.3 直接材料预算

根据生产预算可编制直接材料预算,以确定预算期 材料采购量和采购额。它一般包括三部分内容:

1.直接材料需要量

预计直接材料需要量=预计生产量*单位产品耗用量

2.直接材料采购量和采购额 预计材料采购量=(生产预计需要量+预计期末库存)-

编制该预算通常需要包括以下内容:

(1)预计总工时

(2)各季度及全年的变动制造费用(小计) (3)制造费用合计数 (4)以现金支付的费用

第九页,编辑于星期一:二十点 五分。

6.1.6 产品成本预算

产品成本预算是生产预算、直接材料预算、直接 人工预算和制造费用预算的汇总,其主要内容包 括产品的单位成本和总成本,单位产品成本的有 关数据来自前述三个预算。

第二十一页,编辑于星期一:二十点 五分。

6.2.1 预计财务报表的方法—多元回归法 3.多元回归法 如果一个报表要素与销售收入之间并不

是线性关系,也就是说R2不接近于1, 说明该报表要素除了受销售收入影响以 外,还受到其他因素的影响。在这种情 况下,可以采用多元回归法进行预测。

第二十二页,编辑于星期一:二十点 五分。

预计期初库存

预计材料采购额=预计材料采购量*材料单位成本

第五页,编辑于星期一:二十点 五分。

6.1.3 直接材料预算

财务管理-预算PPT培训课件讲义

raw materials purchases over the next three months are given below:

January

February

March

Budgeted production (in units) 60,000

?

100,000

Budgeted raw materials

Total sales:

January February March April

$60,000 $70,000 $50,000 $30,000

Total cash receipts in April would be budgeted to be: A) $38,900. B) $47,900. C) $27,230. D) $36,230.

Budgeted sales for June would be (in units): A) 188,000. B) 160,000. C) 128,000. D) 184,000

Marple Company's budgeted production in units and budgeted

Management Accounting Atkinson, Banker, Kaplan & Young

What is this definition implying?

The definition suggests:

?Availability of quantitative data, ?Predictability of short-term outcomes, ?Clear-cut organizational structures.

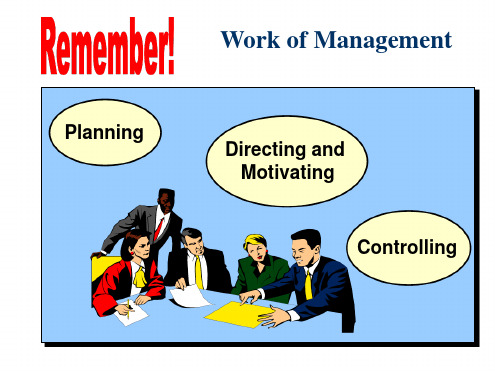

Work of Management

财务预算培训讲义PPT73页

能够使预算期间与会计期间相对应,便于将实际数与预算数进 行对比,也有利于对预算执行情况进行分析和评价。

缺点:

这种方法固定以1年为预算期,在执行一段时期之后,往往使 管理人员只考虑剩下来的几个月的业务量,缺乏长远打算,导 致一些短期行为的出现。

A.可以直接找到与业务量相近的预算成本 B.混合成本中的阶梯成本和曲线成本可按其性态计算填列 C.评价和考核实际成本时往往需要使用插补法计算实际业务量的预算成本 D.便于计算任何业务量的预算成本

1、定期预算法

定期预算法是指在编制预算时,以不变的会计期间(如日历年 度)作为预算期的一种编制预算的方法。

2、弹性预算法

又称动态预算法,是在成本性态分析的基础上,依据业务量、 成本和利润之间的联动关系,按照预算期内可能的一系列业务 量(如生产量、销售量、工时等)水平编制系列预算的方法

适用范围:理论上,弹性预算法适用于编制全面预算中所有与 业务量有关的预算,但实务中主要用于编制成本费用预算和利 润预算,尤其是成本费用预算。

②固定成本=400(元)

③混合成本: 直接人工工时

480 540

修理费用

493 544

油料费用

204 216

设实际业务的预算修理费为x元,则:

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。 ④500小时预算成本=650+400+510+208=1 768(元)

【例· 多选题】(2011)运用公式“y=a+bx”编制弹性预算,字母x 所代表的业务量可能有( )。

注意:

✓选择业务量的计量单位。以手工操作为主的车间,就应选 用人工工时;制造单一产品或零件的部门,可以选用实物 数量;修理部门可以选用直接修理工时等

财务预算培训

02

财务预算编制流程

确定企业目标与计划

确定企业战略目标

根据企业发展规划和战略,明确 短期和长期目标,为财务预算提 供指导。

制定业务计划

基于企业目标,制定具体的业务 计划,包括销售、生产、采购等 环节的计划。

收集与分析数据

数据收集

广泛收集与企业相关的历史数据和市 场数据,为财务预算提供参考。

数据分析

采用合适的预算编制方法,如零基预算、滚动预算等,以提高预 算的准确性。

强化数据分析和预测

利用数据分析工具,对历史数据和市场趋势进行深入分析,提高预 测的准确性。

定期评估和调整

对预算执行情况进行定期评估,及时发现和调整偏差,确保预算的 准确性。

加强财务预算的执行力

明确责任分工

明确各部门和人员在预算执行过程中的职责和分工,确保预算的 有效执行。

建立严格的审批流程

建立规范的审批流程,确保预算内外的开支得到严格控制。

强化预算执行的监控

通过实时监控、定期报告等方式,及时发现和解决预算执行中的 问题。

优化财务预算的编制流程

标准化预算编制流程

01

制定标准的预算编制流程,简化编制步骤,提高编制效率。

强化部门间沟通协作

02

加强部门间的沟通和协作,确保预算编制过程中的信息畅通。

运用财务分析工具和方法,对收集的 数据进行深入分析,找出规律和趋势 。

编制财务预算

01

02

03

收入预算

根据业务计划和市场分析 ,预测企业未来一定期间 的收入。

成本预算

结合历史成本数据和市场 行情,预测企业未来一定 期间的成本。

利润预算

基于收入和成本预算,预 测企业未来一定期间的利 润水平。动化工具,如预算管理软件等,减轻编制工作量,提高

财务预算与管理培训讲义

等额分付现值公式

公式的经济含义是,在利率为i,复利计息 的条件下,求n期内每期期末发生的等额分 值A的现值P,即已知A、i、n,求P。

例 某设备经济寿命为8年,预计年净收 益20万元,残值为0,若投资者要求的收 益率为20%,问投资者最多愿意出多少钱 购买该设备?

解:这一问题等同于在银行的利率为20% 条件下,若存款者连续8年每年从银行取 出20万元,则现在应存入银行多少钱?

年初数

年末数

资产合计

5780 6790 负债及所有者权益 5780 合计

6790

表头和表体构成 左方为资产,右方为负债加所有者权益 负债按偿还顺序排列,反映偿债能力

损益表

也称利润表,反映一定时期的经营成果 作用

反映一定时期的经营活动的效益 考核管理的绩效 反映活力能力 反映利润分配情况

五、如何看懂会计报表

资产负债表 损益表 现金流量表 财务指标分析

资产负债表

资产负债表

反映企业某一特定时期财务状况的报表

资产=负债+所有者权益 作用:

了解企业的资源及其结构 资产、负债构成比例 所有者权益结构 财务趋势

资产负债表构成

资产

流动资产 货币资金

分摊费用

让费用早摊如成本 近可能最大摊入成本

用税收优惠政策

本资料来源

更多资料请访问精品资料网()

财务预算与管理培训讲 义

现金流量和现金流量图

现金流出 把产品所支出的各种费用,例如投资、经营 成本等称为现金流出;

现金流入 把实施产品的各种收入,例如销售收入、资 产回收等称为现金流入。

现金流入和现金流出总称为现金流量。

现金流入和现金流出的代数和称为净现金流量。

财务预算培训(PPT 39)共41页文档

11、获得的成功越大,就越令人高兴 。野心 Байду номын сангаас使人 勤奋的 原因, 节制使 人枯萎 。 12、不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

财务预算培训(PPT 39)

预算培训教材

先看看伟杰木业的预算操作。

业务部制订销售预测 财务部经济销售预测制订现金预测 董事会经营预测和资本预测的上限 分部从每个业务流程提出费用预算和资本预算,并对每 项预算需求提供需求明细 财务部根据历史和业务分析,会同分部调整 董事会批准执行(除非香港总部批准,超支部分按照比例 从年底花红中扣除) 半年对预算根据业务进行调整

预算培训教材

为何要这样?

节约时间,分部不用花很多时间分析本部在来年 的费用需求。 公司的处在起步期,很多业务和操作人员的水平 不成熟。比如:用完全同样的东西不同的采购购 买差别可能会很大。

预算培训教材

没有不足的地方吗?

没有同公司的销售预测挂钩,分部就不清楚公司 究竟预计能有多少的钱可以花,而是只知道自己 需要花多少钱。 分部为了便于工作开展,一般在历史水平上采取 宁多勿少的原则,没有仔细分析真正的费用需求。 所有的预算没有考虑相依附的业务量的变化。

预算培训教材

不应该忘记的!机会成本。

在计算我们收益的时候,那还不是真金白银。 简单的说就是进行这项投资必然放弃另项投资的 收益。 一般做法就是:投资额X银行利率

预算培训教材

还有哪些平时忽略机会成本!

农民伯伯种田的人力成本。 只有房子做生意的租金或折旧 ……

预算培训教材

是否真的象你说的那样美?

投资的审计是一定的,任何好的和错误的经验对 一家公司都是非常重要的,所谓经验丰富的人就 是你犯的错他都知道,因为曾经他…..

预算培训教材

仅仅需要

每项费用预算需要同对应业务量联系,施行弹性 预算,便于每月考察。 资本预算需要考虑回收期、净现值率、简单收益 率,别忘了扣除机会成本哟。

财务培训内容PPT课件

财务管理与决策

投资项目评估

投资回报率分析

风险与收益权衡

投资组合优化

01

02

03

04

对投资项目进行全面的评估,包括市场需求、竞争状况、技术可行性等。

计算投资项目的预期回报率,评估项目的盈利潜力。

在投资决策中权衡风险和收益,选择最优的投资方案。

根据投资目标和风险偏好,优化投资组合,实现资产的最优配置。

总结词

了解财务审计的流程,包括审计计划、审计实施、审计报告和后续审计四个阶段。

详细描述

财务审计流程包括审计计划阶段、审计实施阶段、审计报告阶段和后续审计阶段。在审计计划阶段,需要对被审计单位的基本情况进行了解,评估审计风险,制定审计计划。在审计实施阶段,需要进行现场调查、取证、形成工作底稿等。在审计报告阶段,需要根据审计结果编写审计报告,向被审计单位提出整改意见和建议。在后续审计阶段,需要对被审计单位的整改情况进行跟踪和监督。

财务培训内容ppt课件

汇报人:可编辑

2023-12-24

财务基础知识财务预算与计划财务管理与决策财务控制与审计税务管理与筹划财务软件应用与操作

目录

CONTENTS

财务基础知识

介绍财务的定义、目标和功能,以及财务与其他管理领域的关系。

财务基本概念

财务决策过程

财务管理的目标

阐述财务决策的基本步骤和考虑因素,包括预测、预算、决策、控制和评估等。

财务软件应用与操作

总结词

选择合适的财务软件是关键,需要考虑软件的功能、安全性、易用性以及与现有系统的兼容性。

详细描述

在选择财务软件时,应从企业需求出发,对比不同软件的优缺点,选择最适合企业使用的软件。安装过程中需遵循软件供应商提供的指南,确保软件正确无误地安装在计算机上。

财务预算的编制方法培训课件.pptx

因素分析法:

预算指标:50000×9=450000 ① 第一次替代:60000×9=540000 ② 第二次替代:60000×8.5=510000 ③ ② - ①=销量变动对变动成本总额的影响

=540000-450000=90000(元) ③ - ②=单位变动成本的变动对变动成本总额的影响

=51000-540000= -30000 (元) 两个因素的综合影响=90000-30000=60000(元)

**在评价成本业绩时应将预算成本按照实际业务量 进行调整,以便客观反映成本业绩。这道题按实际业 务量进行调整实际成本比预算成本节约了60000× (9-8.5)= 30000元

五、采用固定预算法应注意的问题

采用固定预算法应该注意预算项目固定业务 量的可靠性,因为如果这个固定业务量不可靠, 编制出来的预算就会与实际执行结果偏差太大, 使预算就失去应有的作用。

分析:

根据上述资料,编制该公司预算年度的利润预算如表41所示:

表4-1 M公司预算年度分季度利润预算表(金额单位:元)

预算项目 销售量 销售收入 减:变动成本总额

直接材料 直接人工 制造费用 销售及管理费用 贡献毛益 减:固定成本总额 制造费用 销售及管理费用 经营利润

第一季度 15 000 225 000 135 000 52 500 37 500 30 000 15 000 90 000 25 000 17 500 7 500 65 000

第二季度 9 500 142 500 85 500 33 250 23 750 19 000 9 500 57 000 25 000 17 500 7 500 32 000

第三季度 12 000 180 000 108 000 42 000 30 000 24 000 12 000 72 000 25 000 17 500 7 500 47 000

财务预算培训

03

对项目的潜在风险进行充分识别和评估,制定相应的风险应对

措施。

资本支出预算编制流程与方法

01

02

03

相 一致,以便于长期资金安排。

收集基础数据

包括历史投资数据、市场价格 信息、技术经济数据等,为预

算编制提供依据。

选择预算编制方法

如零基预算、增量预算等,根 据企业实际情况选择合适的方

预算执行差异分析与处理

差异分析

定期对比实际执行结果与预算目标,分析产生差异的原因,如市场 环境变化、内部管理等。

处理措施

根据差异分析结果,制定相应的处理措施,如调整销售策略、优化 成本控制等。

反馈机制

建立预算执行差异反馈机制,确保相关信息及时、准确地传达给管理 层和相关部门。

预算调整程序及审批权限设置

准确性。

考虑费用控制因素

结合企业实际情况,制定合理的 费用控制标准和控制措施。

成本费用控制策略

实行全面预算管理

通过全面预算管理,将成本费用控制 目标层层分解,落实到各部门、各岗 位。

建立成本费用控制制度

制定完善的成本费用控制制度,规范 成本费用的开支范围和审批流程。

加强成本分析和管理

定期对成本费用进行分析和管理,找 出成本费用控制中的问题和不足,及 时采取措施加以改进。

财务预算报告沟通技巧

突出重点

用数据说话

图表辅助说明

倾听与反馈

简明扼要地阐述预算目 标和关键指标

提供详实的数据支持和 对比分析

运用图表直观展示预算 内容和趋势

注重与听众的互动,及 时解答疑问

财务预算报告常见问题及解决方案

问题

预算与实际偏差较大

解决方案

加强预算执行监控,及时调整预算方案

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1000 4000 见表9—1 120 120 见表9—4

100 80 见表9—4

预计生产量

820 1020 1180 1020 4040

预计销售量(销售预算) 500

800 1000 1200 3500 见表9—1

乙 加:预计期末存货量 产 品 减:期初存货量

预计生产量

80

100 120 130 130 见表9—4

——企业预期利润变动率的计算

已知:某企业根据20×3年数据计算的单价灵敏度为 5,单位变动成本的灵敏度为3%,,销售量的灵 敏度为2%,固定成本的灵敏度为1%。 根据董事会的战略目标,预计20×4年的目标利 润将比20×3年增长25%,其资产总额将达到15 000万元,超期应收账款呆滞款将达到300万元。

50

80

100 120

50 见表9—4

530

820 1020 1210 3580

直接材料预算的编制

本预算以生产预算、材料消耗定额和预计材料采购 单价等信息为基础,并考虑期初、期末材料存货水平。 编制程序如下: ▲预计预算期某种直接材料的全部采购量 ▲预计预算期某种直接材料的采购成本,确定预算期

企业直接材料采购总成本 ▲计算在预算期发生的与直接材料采购总成本相关的

加:期末材料存量 2148 2592 2857.5 1800

生产预算的编制

该预算是所有经营预算中惟一只使用实物量 计量单位的预算,可以为进一步有关成本和费用 预算提供实物量数据。

生产预算需要根据预计的销售量,并考虑预 计期初存货和预计期按品种分别编制。

【例9-3】生产预算的编制

已知:MC公司甲乙两种产品20×4年度期初的 实际存货量和年末的预计存货量等资料如表

增值税进项税额 ▲计算预算期预计采购金额

【例9-4】直接材料需用量预算、采购预算和 材料采购现金支出预算的编制

已知:MC公司甲乙两种产品20×4年度需 用的各种材料消耗定额及其采购单价资 料如表9—6所示;各种材料年初和年末 的存货量,以及有关账户余额等资料如 表9—7所示。

表9—6 20×4年度MC公司的材料消耗定额及采购单价资料

品

项目

季度 1

2

3

4

全年 材料来源

种

材料单耗

A材料 3

3

3

4

3.25 见表9—6

(千克/件)

B材料 2

2

2

2

2.00 见表9—6

甲

预计生产量(件)

产

820 1020 1180 1020 4040 见表9—5

品

A材料 2460 3060 3540 4080 13140

预计生产需用量

(千克)

B材料 1640 2040 2360 2040 8080

该因素的灵敏度

+(1)13 ×阻力率=12.52%

(2)企业为完成目标利润应采取 的单项措施:

固定成本变动率=(1)14

×

目标利润变动率 该因素的灵敏度

×1%+(1)14 ×阻力率=-25.02%

(2)企业为完成目标利润应采取 的单项措施:

企业只要采取以下任何一个单项措 施可以完成利润增长25%的任务,即:

17% 60% 40%

80 75 12000

1000 1200

资料显示,到第4季度甲乙两种产品的单价 都比前三个季度有所变动;每种产品每 季的销售中有60%能于当季收到现金, 其余40%要到下季收讫。

要求:为MC公司编制20×4年度的销售预 算和经营现金收入预算表(平均单价保 留两位小数,其他计算结果保留整数)。

表9—9 20×4年度MC公司的直接材料采购预算 价值单位:元

材料 品种

季度

1

2

3

4

全年 材料来源

材料采购单价

4

4

4

4

4.00 见表9—6

甲产品耗用量

2460 3060 3540 4080

A 乙产品耗用量 材 料 材料总耗用量

2650 5110

4100 7160

5100 8640

5445 9525

解:依题意,编制该公司的销售预算和经营现 金收入预算表分别如表9—2和表9—3所示。

表9—2

20×4年度MC公司的销售预算

价值单位:元

季度

1

2

3

4

全年 资料来源

销售单价 甲产品

65

65

65

70

66.25 见表9—1

(元/件)

乙产品

80

80

80

75

78.29 见表9—1

预计销

甲产品

800

售量(件

乙产品

◎审议预算并上报董事会最后通过企业的综合预 算和部门预算;

◎将批准后的预算,下达给各级各部门执行。

第二节 全面预算的编制

企业战略目标的确定 经营预算的编制 专门决策预算的编制 财务预算的编制

一、企业战略目标的确定

★销售量目标的确定 ★利润目标的确定 ★价格目标的确定

【例9-1】

【例9-1】确定目标利润

销售预算的编制

销售预算是编制全面预算的关键和起点 。 编制程序:

□按照各种产品的预计单价和预计销售量计算各该产 品的预计销售收入

□预计预算期所有产品的预计销售收入总额 □预计在预算期发生的与销售收入相关的增值税销项

税额 □预计预算期含税销售收入

【例9-2】销售预算和经营 现金收入预算的编制

已知:MC公司生产经营甲乙两种产品, 20×4年度年初应收账款数据和各季 度预测的销售价格和销售数量等资料 如表9—1所示。

全面预算体系——专门决策预算

专门决策预算是指企业不经常发生的、 需要根据特定决策临时编制的一次性预 算,又称特种决策预算。 专门决策预算包括经营决策预算和投资 决策预算两种类型 。

全面预算体系——财务预算

财务预算是指与企业现金收支、经营 成果和财务状况有关的各项预算。主要 包括: 现金预算;财务费用预算;预计利润表; 预计资产负债表。 这些预算以价值量指标总括反映经营预算 和资本支出预算的结果。

第12章 财务预算

第一节 全面预算概述 第二节 全面预算的编制 第三节 预算编制的具体方法

第一节 全面预算概述

全面预算的意义 全面预算的作用 全面预算体系 全面预算的编制期与编制程序

全面预算的意义

全面预算是指在预测与决策的基础上,按照 企业既定的经营目标和程序,规划与反映企业未 来的销售、生产、成本、现金收支等各方面活动 ,以便对企业特定计划期内全部生产经营活动有 效地作出具体组织与协调,最终以货币为主要计 量单位,通过一系列预计的财务报表及附表展示 其资源配置情况的有关企业总体计划的数量说 明

全面预算的作用

※明确工作目标 ※协调部门关系 ※控制日常活动 ※考核业绩标准

全面预算体系

全面预算体系是由一系列预算按其经济 内容及相互关系有序排列组成的有机体, 主要包括经营预算、专门决策预算和财 务预算三大部分

全面预算体系———经营预算

经营预算是指日常业务预算。包括以下内容: ➢ 销售预算 ➢ 生产预算 ➢ 直接材料耗用量及采购预算 ➢ 应交增值税、销售税金及附加预算 ➢ 直接人工预算 ➢ 制造费用预算 ➢ 产品成本预算 ➢ 期末存货预算 ➢ 销售费用预算 ➢ 管理费用预算

500

1000 800

1200 1000

1000 1200

4000 见表9—1 3500 见表9—1

预计销 售收入

甲产品

乙产品 合计

增值税销项税额

52000

40000 92000 15640

65000

78000 70000 265000

64000 129000

21930

80000 90000 158000 160000

要求: 为MC公司编制20×4年度的生产预算。

解:依题意,编制该公司的生产预算如表9—5所示:

表9—5

20×4年度MC公司的生产预算

品

季度

1

种

预计销售量(销售预算) 800

甲

产 加:预计期末存货量

100

品

减:期初存货量

80

2

3

1000 1200 120 100

100 120

实物量单位 :

4

全年 资料来源

产品品种

季度

1

2

3

4 资料来源

A材料

3

3

3

4

甲产品材料消耗定额

B材料

2

2

2

2

乙产品材料消耗定额 A材料

5

C材料

2

A材料

4

B材料

5

材料采购单价

C材料

6

D材料

5

5

4.5

2

2

2

4

4

4

5

5

5

6

6

5

10 见表9—23

表9—7

20×4年度MC公司的材料存货量与其他资料

材料 年 初 名称 存货量

年末 存货量

预计期末存货 量占下期需用 量的百分比

要求: (1)计算由超期应收账款呆滞款形成的阻力率; (2)测算企业为完成目标利润应采取的单项措施。

解:(1)依题意:

由超期应收帐款呆滞款形成的阻力率

超期应收帐款呆滞款

=

资产总额

×1%

=300/15000×1% =0.002%

(2)企业为完成目标利润应采取的单

项措施:

单价变动率= (1)11× 目标利润变动率

1

2

3

4

全年 资料来源

107640 150930 184860 187200 630630 见表9—2