上海市医院审计坏账准备审计工作底稿

上海市医院审计管理费用审计工作底稿

上海市医院审计

管理费用审计工作底稿

一、审计目标

1.记录的管理费用在会计期间已发生,且与被审计单位有关;

2.所有应当记录的管理费用均已记录;

3.与管理费用有关的金额及其他数据已恰当记录;

4.管理费用已记录于正确的会计期间;

5.管理费用已记录于恰当的账户;

6.列报:管理费用已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

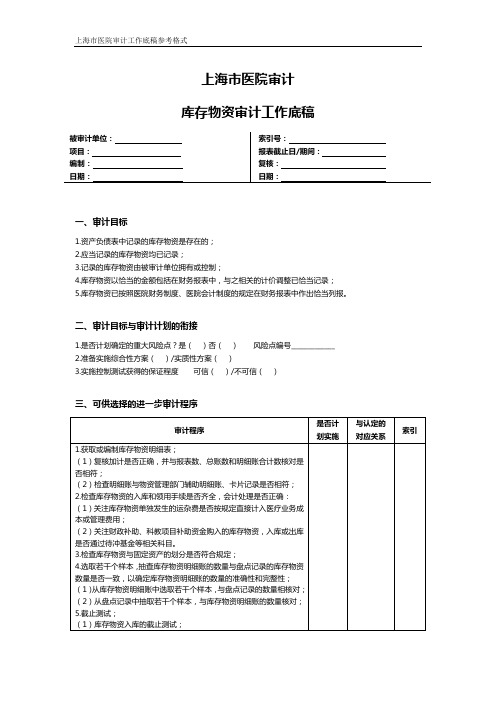

上海市医院审计库存物资审计工作底稿

上海市医院审计

库存物资审计工作底稿

一、审计目标

1.资产负债表中记录的库存物资是存在的;

2.应当记录的库存物资均已记录;

3.记录的库存物资由被审计单位拥有或控制;

4.库存物资以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录;

5.库存物资已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

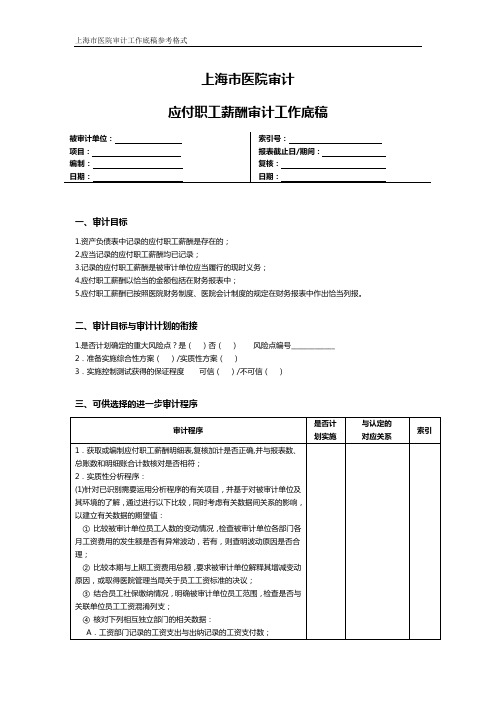

上海市医院审计应付职工薪酬审计工作底稿

上海市医院审计

应付职工薪酬审计工作底稿

一、审计目标

1.资产负债表中记录的应付职工薪酬是存在的;

2.应当记录的应付职工薪酬均已记录;

3.记录的应付职工薪酬是被审计单位应当履行的现时义务;

4.应付职工薪酬以恰当的金额包括在财务报表中;

5.应付职工薪酬已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计其他应付款审计工作底稿

上海市医院审计

其他应付款审计工作底稿

一、审计目标

1.资产负债表中记录的其他应付款是存在的;

2.应当记录的其他应付款均已记录;

3.记录的其他应付款是被审计单位应当履行的现时义务;

4.其他应付款以恰当的金额包括在财务报表中;

5.其他应付款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

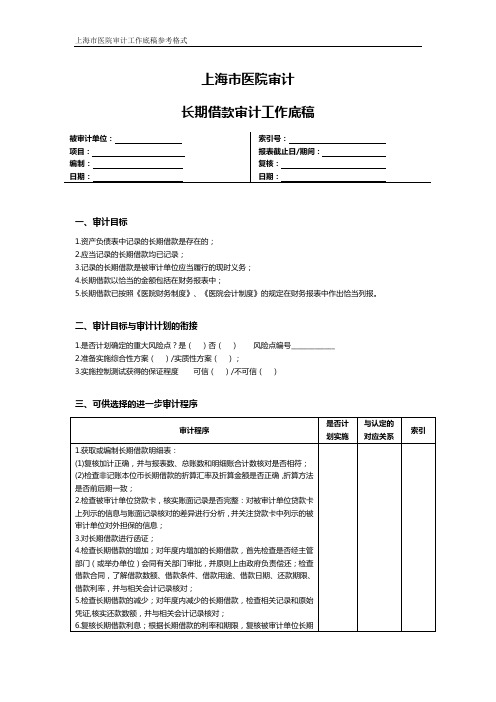

上海市医院审计长期借款审计工作底稿

上海市医院审计

长期借款审计工作底稿

一、审计目标

1.资产负债表中记录的长期借款是存在的;

2.应当记录的长期借款均已记录;

3.记录的长期借款是被审计单位应当履行的现时义务;

4.长期借款以恰当的金额包括在财务报表中;

5.长期借款已按照《医院财务制度》、《医院会计制度》的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案();

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计审计完成阶段底稿

审计完成阶段工作底稿

被审计单位:

项目:

编制:

日期:

索引号:

财务报表截止日/期间:

复核:

日期:

审计工作

索引号

执行人

1.召开项目组会议,汇总审计过程中发现的审计差异,根据错报的重要性确定建议被审计单位调整的事项,编制账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表。

(5)执行该项审计业务的注册会计师的独立性;

(6)获得被审计单位同意账项调整、重分类调整和列报调整事项的书面确认;如果被审计单位不同意调整,应要求其说明原因。根据未更正错报的重要性,确定是否在审计报告中予以反映,以及如何反映。

在就上述有关问题与治理层沟通时,提交书面沟通函,并获得治理层的确认。

3.编制正式的试算平衡表。

结论:

是否同意上述审计调整:______________________

被审计单位授权代表签字:___________________________日期:_____________________

上海市医院审计

未更正错报汇总表

被审计单位:

项目:未更正错报汇总表

编制:

日期:

索引号:

财务报表截止日/期间:

2.与被审计单位召开总结会,就下列事项进行沟通,形成总结会会议纪要并经双方签字认可:

(1)审计意见的类型及审计报告的措辞;

(2)账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表;

(3)含有已审计财务报表的文件中的其他信息对财务报表的影响;

(4)对完善内部控制的建议;

_________________________________________________________________________________________

上海市医院审计短期借款审计工作底稿

上海市医院审计

短期借款审计工作底稿

一、审计目标

1.资产负债表中记录的短期借款是存在的;

2.应当记录的短期借款均已记录;

3.记录的短期借款是被审计单位应当履行的现时义务;

4.短期借款以恰当的金额包括在财务报表中;

5.短期借款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________ 2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计应收在院病人医药费审计工作底稿

上海市医院审计

应收在院病人医疗款审计工作底稿

一、审计目标

1.资产负债表中记录的应收在院病人医疗款是存在的;

2.应当记录的应收在院病人医疗款均已记录;

3.记录的应收在院病人医疗款由被审计单位拥有或控制;

4.应收在院病人医疗款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录;

5.应收在院病人医疗款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计科教项目收入审计工作底稿

上海市医院审计

科教项目收入审计工作底稿

一、审计目标

1.记录的科教项目收入在会计期间已发生,且与被审计单位有关;

2.所有应当记录的科教项目收入均已记录;

3.与科教项目收入有关的金额及其他数据已恰当记录;

4.科教项目收入已记录于正确的会计期间;

5.科教项目收入已记录于恰当的账户;

6.列报:科教项目收入已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案();

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

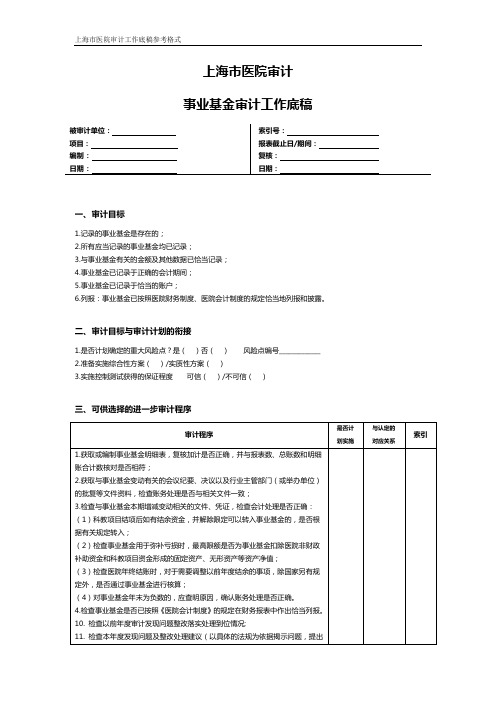

上海市医院审计事业基金审计工作底稿

上海市医院审计

事业基金审计工作底稿

一、审计目标

1.记录的事业基金是存在的;

2.所有应当记录的事业基金均已记录;

3.与事业基金有关的金额及其他数据已恰当记录;

4.事业基金已记录于正确的会计期间;

5.事业基金已记录于恰当的账户;

6.列报:事业基金已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

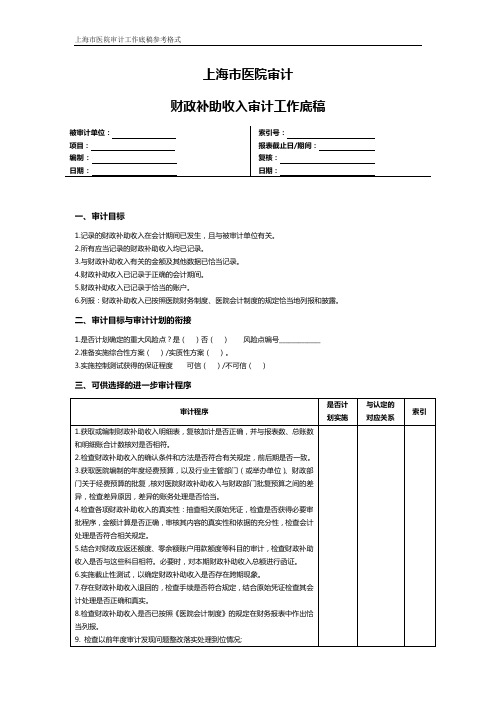

上海市医院审计财政补助收入审计工作底稿

上海市医院审计

财政补助收入审计工作底稿

一、审计目标

1.记录的财政补助收入在会计期间已发生,且与被审计单位有关。

2.所有应当记录的财政补助收入均已记录。

3.与财政补助收入有关的金额及其他数据已恰当记录。

4.财政补助收入已记录于正确的会计期间。

5.财政补助收入已记录于恰当的账户。

6.列报:财政补助收入已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()。

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计待处理财产损益审计工作底稿

上海市医院审计工作底稿参考格式

上海市医院审计

待处理财产损益审计工作底稿

一、审计目标

1.资产负债表中记录的待处理财产损溢是存在的;

2.应当记录的待处理财产损溢均已记录;

3.记录的待处理财产损溢由被审计单位拥有;

4.待处理财产损溢以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录;

5.待处理财产损溢已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

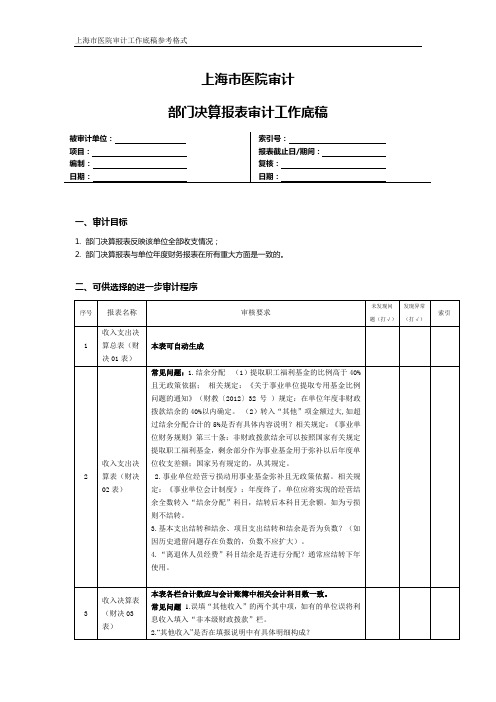

上海市医院审计部门决算报表审计工作底稿

上海市医院审计部门决算报表审计工作底稿被审计单位:项目:编制:日期:索引号:报表截止日/期间:复核:日期:一、审计目标1.部门决算报表反映该单位全部收支情况;2.部门决算报表与单位年度财务报表在所有重大方面是一致的。

二、可供选择的进一步审计程序序号报表名称审核要求未发现问题(打√)发现异常(打√)索引1 收入支出决算总表(财决01表)本表可自动生成2 收入支出决算表(财决02表)常见问题:1.结余分配(1)提取职工福利基金的比例高于40%且无政策依据;相关规定:《关于事业单位提取专用基金比例问题的通知》(财教〔2012〕32号)规定:在单位年度非财政拨款结余的40%以内确定。

(2)转入“其他”项金额过大,如超过结余分配合计的5%是否有具体内容说明?相关规定:《事业单位财务规则》第三十条:非财政拨款结余可以按照国家有关规定提取职工福利基金,剩余部分作为事业基金用于弥补以后年度单位收支差额;国家另有规定的,从其规定。

2.事业单位经营亏损动用事业基金弥补且无政策依据。

相关规定:《事业单位会计制度》:年度终了,单位应将实现的经营结余全数转入“结余分配”科目,结转后本科目无余额。

如为亏损则不结转。

3.基本支出结转和结余、项目支出结转和结余是否为负数?(如因历史遗留问题存在负数的,负数不应扩大)。

4.“离退休人员经费”科目结余是否进行分配?通常应结转下年使用。

3 收入决算表(财决03表)本表各栏合计数应与会计账簿中相关会计科目数一致。

常见问题 1.误填“其他收入”的两个其中项,如有的单位误将利息收入填入“非本级财政拨款”栏。

2.“其他收入”是否在填报说明中有具体明细构成?序号报表名称审核要求未发现问题(打√)发现异常(打√)索引4 支出决算表(财决04表)本表各栏合计数应与会计账簿中相关会计科目数一致。

常见问题 1.收回以前年度支出直接冲减当年支出,以至支出出现负数。

相关规定:《事业单位会计制度》:单位年终结账后发生以前年度会计事项的调整或变更,涉及到以前年度结余的,凡国家有规定的,从其规定;没有规定的,应直接通过“事业基金”科目进行核算,并在会计报表上加以注明。

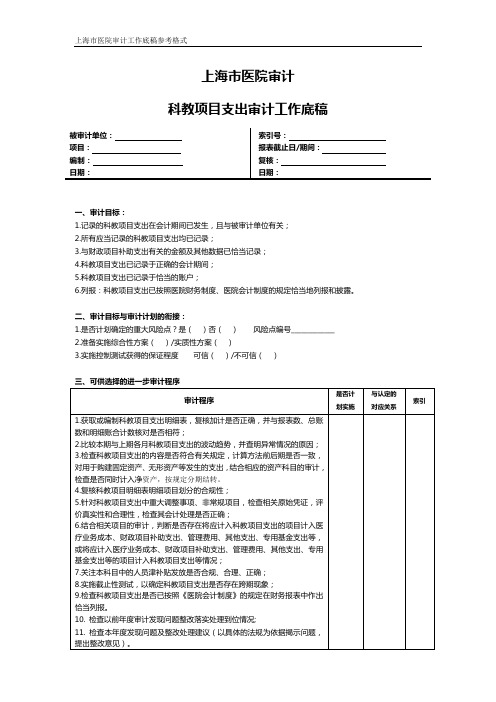

上海市医院审计科教项目支出审计工作底稿

上海市医院审计

科教项目支出审计工作底稿

一、审计目标:

1.记录的科教项目支出在会计期间已发生,且与被审计单位有关;

2.所有应当记录的科教项目支出均已记录;

3.与财政项目补助支出有关的金额及其他数据已恰当记录;

4.科教项目支出已记录于正确的会计期间;

5.科教项目支出已记录于恰当的账户;

6.列报:科教项目支出已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接:

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()。

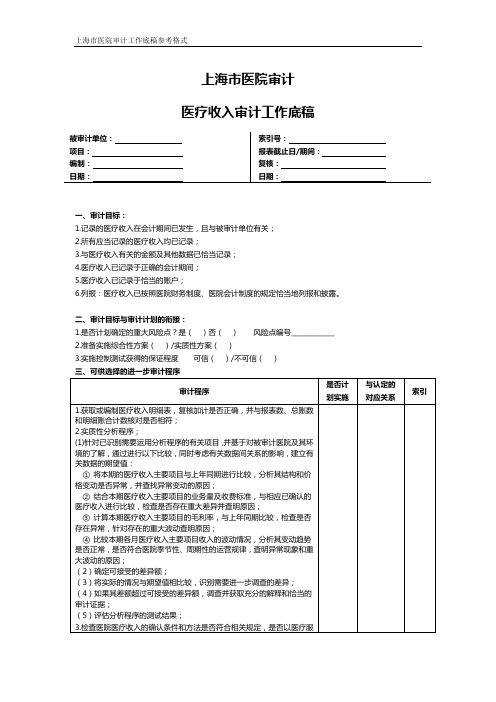

上海市医院审计医疗收入审计工作底稿

上海市医院审计

医疗收入审计工作底稿

一、审计目标:

1.记录的医疗收入在会计期间已发生,且与被审计单位有关;

2.所有应当记录的医疗收入均已记录;

3.与医疗收入有关的金额及其他数据已恰当记录;

4.医疗收入已记录于正确的会计期间;

5.医疗收入已记录于恰当的账户;

6.列报:医疗收入已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接:

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()。

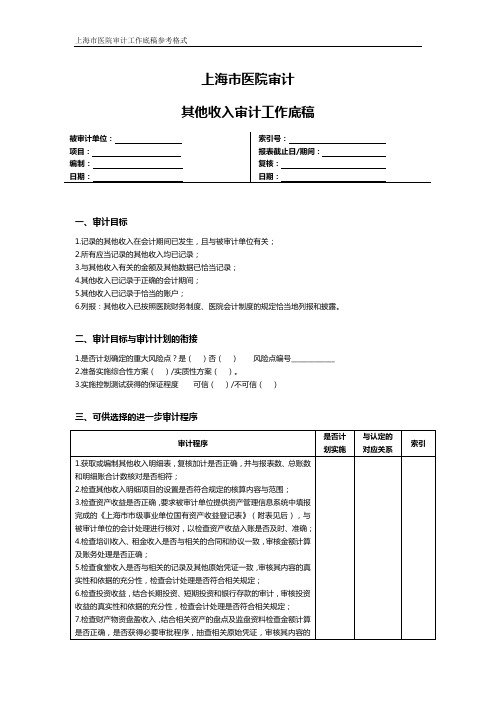

上海市医院审计其他收入审计工作底稿

上海市医院审计

其他收入审计工作底稿

一、审计目标

1.记录的其他收入在会计期间已发生,且与被审计单位有关;

2.所有应当记录的其他收入均已记录;

3.与其他收入有关的金额及其他数据已恰当记录;

4.其他收入已记录于正确的会计期间;

5.其他收入已记录于恰当的账户;

6.列报:其他收入已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()。

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计科教项目结转(余)审计工作底稿-改

上海市医院审计工作底稿参考格式

上海市医院审计

科教项目结转(余)审计工作底稿

一、审计目标

1.所有应当记录的科教项目结转(余)均已记录;

2.与科教项目结转(余)有关的金额及其他数据已恰当记录;;

3.科教项目结转(余已记录于正确的会计期间;

4.科教项目结转(余)已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海市医院审计

坏账准备审计工作底稿

一、审计目标

1.资产负债表中记录的坏帐准备是存在的;

2.应当记录的坏帐准备均已记录;

3.记录的坏帐准备归属于被审计单位;

4.坏帐准备以恰当的金额包括在财务报表中;

5.坏帐准备已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。