2012年城商行发展评述

城商行改革与发展的意见和建议

城商行改革与发展的意见和建议城商行是我国金融体系中的重要组成部分,起到了促进地方经济发展和支持中小企业的作用。

然而,随着金融市场的不断发展和竞争的加剧,城商行面临着诸多挑战和问题。

为了推动城商行的改革与发展,提高其服务实体经济的能力,以下给出一些建议和意见:一、优化治理结构城商行的治理结构是推动其发展的基础。

建议城商行加强监事会的作用,提高内部治理的透明度和监督力度。

同时,应建立健全外部监管机制,加强对城商行的监管和约束力度,确保其遵守相关法律法规,确保市场的公平竞争。

二、加强风险管理城商行作为金融机构,风险管理是其发展的关键。

建议城商行加强风险管理团队的建设,提高风险识别和防范能力。

加强贷款审查与风险预警机制,加强对贷款用途和风险度的把控,做到可持续发展。

三、拓展中小企业金融服务城商行应加大对中小企业的金融支持力度,通过创新金融产品和服务,满足中小企业的需求。

通过降低利率、放宽抵押条件等方式,提高中小企业融资的可获得性,促进中小企业的发展和壮大。

四、加大科技投入城商行应加大科技投入,提升金融科技水平。

通过建立金融科技创新中心、推动金融科技与实体经济的深度融合,提高城商行的智能化和数字化水平。

同时,加强网络安全建设,保护客户信息和资金安全。

五、加强对民营企业的支持民营企业是我国经济发展的重要力量,城商行应加大对民营企业的支持力度。

通过提供贷款、减免手续费等方式,促进民营企业的发展和壮大。

同时,加强对民营企业的培训和指导,提高企业家的管理水平和创新能力。

六、深化改革开放城商行应积极响应国家的改革开放政策,主动拓展国际市场。

通过提高服务质量和创新金融产品,吸引国外客户和资金。

开展跨境人民币业务,推动人民币国际化进程。

同时,加强与国内外金融机构的合作,提高城商行的国际竞争力。

七、加强员工培训和激励员工是城商行的核心竞争力,应加强员工培训和激励机制。

通过提供培训课程和晋升机会,提高员工的专业素质和创新能力。

银监会监管四大工具

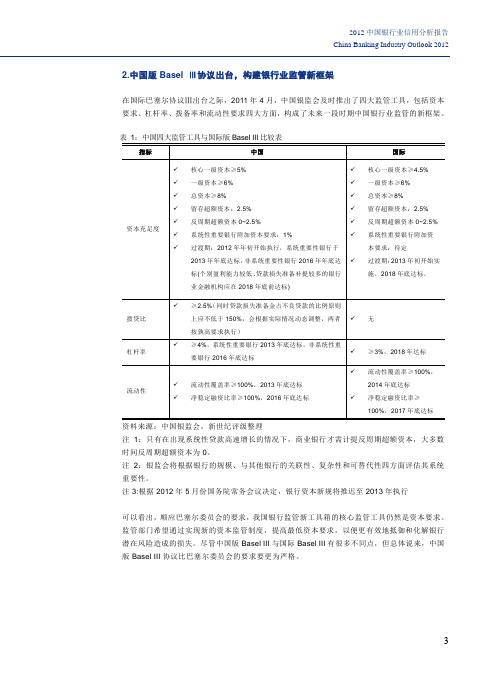

2012中国银行业信用分析报告China Banking Industry Outlook 2012 2.中国版Basel Ⅲ协议出台,构建银行业监管新框架在国际巴塞尔协议Ⅲ出台之际,2011年4月,中国银监会及时推出了四大监管工具,包括资本要求、杠杆率、拨备率和流动性要求四大方面,构成了未来一段时期中国银行业监管的新框架。

资料来源:中国银监会,新世纪评级整理注1:只有在出现系统性贷款高速增长的情况下,商业银行才需计提反周期超额资本,大多数时间反周期超额资本为0。

注2:银监会将根据银行的规模、与其他银行的关联性、复杂性和可替代性四方面评估其系统重要性。

注3:根据2012年5月份国务院常务会议决定,银行资本新规将推迟至2013年执行可以看出,顺应巴塞尔委员会的要求,我国银行监管新工具箱的核心监管工具仍然是资本要求。

监管部门希望通过实现新的资本监管制度,提高最低资本要求,以便更有效地抵御和化解银行潜在风险造成的损失。

尽管中国版Basel III与国际Basel III有很多不同点,但总体说来,中国版Basel III协议比巴塞尔委员会的要求要更为严格。

3上海新世纪资信评估投资服务有限公司Shanghai Brilliance Credit Rating & Investors Service Co.,Ltd.4资料来源:中国银监会,新世纪评级整理2011年,银监会持续推进地方政府融资平台贷款清理规范工作;严格实施房地产贷款差别化监管;持续加强银信合作和表外业务等领域风险防范,针对银行表外业务,包括理财及票据业务出台了多项规范性文件,要求表外理财产品回表,且叫停了部分理财业务,整体调控效果在下半年有所显现;不断加强银行业与“影子银行”、民间融资之间的“防火墙”建设;针对小企业融资难问题,银监会继续引导银行业金融机构支持和改进小微企业金融服务,创新小微企业金融服务模式和产品,并支持商业银行发行小微企业专项金融债、适度提高监管容忍度等差别化监管和激励政策,推动银行业金融机构加强对小微企业的信贷支持力度。

谈城市商业银行的发展状况及趋势

谈城市商业银行的发展状况及趋势本文在概述我国城市商业银行目前的生存和发展状况的基础上,通过分析总结得出我国城市商业银行呈现出的四种发展趋势,即:部分城市商业银行通过横向联合,组建区域银行;少数城市商业银行将引入战略投资,积极准备上市;部分城市商业银行将引进优质民营资本,实现民营化;一些城市商业银行因兼并或被强制破产清算而退出市场。

关键词:城市商业银行横向联合上市民营化退出市场我国城市商业银行通过1995年的“城市信用社改造,初步建立现代商业银行运行框架”,截至2005年9月,全国已有115家城商行。

多年来,城市商业银行坚持“服务地方经济、服务中小企业、服务城市居民”的市场定位和改革、发展方针,在积极支持地方经济发展的同时,市场空间得到了进一步的扩展。

但是,我国城市商业银行目前的生存和发展状况,使社会不得不关注它的发展趋势。

城市商业银行的生存和发展状况我国大多数城市商业银行“不良资产数额巨大、资本严重不足、业务经营范围狭窄”的困境有所突破,不良资产占比明显下降。

统计数据显示,截至2004年6月底,城市商业银行的不良贷款余额1049亿元;不良贷款率为12.36%(一逾两呆口径),比历史最高点的34.32%下降了近20个百分点。

从表1和表2可以看到我国城市商业银行2005年不良资产占比又有明显下降,同其他类型银行相比变化幅度最大,但相对其他商业银行仍然较高。

资本充足率已有大幅提高和改善。

历年的数据显示,有近一半的城市商业银行连年亏损,甚至资本充足率为负数。

但据研究院商务信息部统计:截至2005年末,全国115家城市商业银行平均资本充足率为5.13%,资本充足率达到8%监管要求的城商行为36家。

业务经营范围较狭窄。

自城市商业银行成立之初,其经营活动就被限制在所在城市,形成单一城市制的经营模式。

但是近几年来,单一城市制经营模式的负面效应日益显现,并成为城市商业银行进一步发展的障碍。

首先,它不利于城市商业银行分散风险。

浅析我国城市商业银行发展现状及未来发展方向

浅析我国城市商业银行发展现状及未来发展方向作为国民经济的重要支柱之一,我国的城市商业银行在市场经济条件下得到了迅速的发展。

随着我国金融市场的不断开放和改革,城市商业银行发展的空间和机会进一步扩大,同时也面临着新的挑战和风险。

目前,我国城市商业银行发展呈现出以下几个方面的现状:一、市场占有率提升。

随着城市化进程的加速和商业领域的不断拓展,城市商业银行的市场份额逐步扩大。

据统计,目前我国城市商业银行在城市金融市场的占有率已经超过60%。

二、业务范围拓展。

城市商业银行在不断扩大和深化自身业务的同时,也积极拓展新的业务领域。

如近年来,部分城市商业银行开始进军互联网金融领域,打造自己的电子银行,推出网上银行、手机银行等金融服务,以更好地满足现代金融业务的需求。

三、资本实力增强。

随着我国城市商业银行资本市场的逐步开放和发展,城市商业银行的资本实力逐步增强。

目前,我国数十家城市商业银行已经在境内外成功上市或发行可转债等资本工具,这有力地支撑了城市商业银行业务的发展。

四、风险防范和监管加强。

由于金融风险问题的突出,我国金融监管机构加强了对城市商业银行的监管力度,要求其在风险管理等方面加强自身能力,规范经营行为。

同时,城市商业银行在自身经营过程中也需要更加重视风险控制和防范,提高自身风险承受能力。

一、金融市场竞争加剧。

随着国际金融市场的进一步开放和竞争,我国城市商业银行需要进一步提升自身竞争力和创新能力,打造自己的核心竞争优势。

二、市场需求多元化。

随着消费者需求和市场环境的变化,城市商业银行需要进一步丰富自身的金融产品和服务,满足多元化的市场需求。

三、风险控制和防范能力提升。

金融风险是城市商业银行发展的最大威胁,需要城市商业银行加强自身风险控制和防范能力,提升风险承受能力。

四、数字化转型迫在眉睫。

随着数字经济的崛起和信息技术的普及,城市商业银行需要加快数字化转型,构建数字化金融生态系统,提高数字化水平和智能化程度,以满足现代社会对金融服务的需求。

昆山农村商业银行2012年度报告(一)

昆山农村商业银行2012年度报告(一)昆山农村商业银行2012年度报告一、概述•昆山农村商业银行是一家在昆山地区运营的农村商业银行。

•本报告将对昆山农村商业银行2012年度的运营情况进行分析和总结。

二、财务状况资产状况•昆山农村商业银行2012年度资产总额达到XXX亿元,较去年增长了X%。

•存款总额为XXX亿元,同比增长X%。

•贷款总额为XXX亿元,同比增长X%。

利润状况•昆山农村商业银行2012年度营业收入为XXX亿元,同比增长了X%。

•净利润为XXX亿元,同比增长X%。

三、业务情况存款业务•存款业务是昆山农村商业银行的主要业务之一。

•2012年度存款增长了X%。

•农村居民存款和农村企业存款分别增长了X%和X%。

贷款业务•贷款业务是昆山农村商业银行的核心业务之一。

•2012年度贷款增长了X%。

•农村居民贷款和农村企业贷款分别增长了X%和X%。

其他业务•昆山农村商业银行还开展了一系列其他金融业务,包括基金销售、保险代理等。

•其他业务收入达到XXX亿元,同比增长了X%。

四、风险控制•昆山农村商业银行高度重视风险控制,加强了风险管理。

•2012年度成功控制了信贷风险和市场风险。

五、展望与建议•基于对2012年度的分析,昆山农村商业银行在业务增长和风险控制方面取得了积极成果。

•未来,建议继续加大对存款和贷款业务的发展力度,并拓展其他业务领域。

•同时,需要继续加强风险管理和内控体系建设,以保持稳健运营。

以上是对昆山农村商业银行2012年度运营情况的简要总结和分析,详细数据请参考昆山农村商业银行2012年度报告。

2012农村商业银行行业分析报告

2012农村商业银行行业分析报告

尹晓琴

【期刊名称】《商情》

【年(卷),期】2013(000)032

【摘要】由农村信用社改制而来的农村商业银行的数量正在以很快的速度增加中,从2011年底的212家增加到了2012年底的337家.从资产负债情况,存贷款情况,资本实力,资产质量以及风险抵御能力五个方面,对农村商业银行的行业发展现状进行了分析.

【总页数】2页(P83,60)

【作者】尹晓琴

【作者单位】经济信息工程学院

【正文语种】中文

【相关文献】

1.九台农村商业银行召开年度工作会议表彰2011年先进部署2012年工作 [J], 何景阳

2.九台农村商业银行召开年度工作会议表彰2011年先进部署2012年工作 [J],

3.重庆农村商业银行行业竞争五力分析 [J], 乔颖慧

4.我国农村商业银行可持续发展研究--基于2012年18家农商行的实证分析 [J], 李高娟;黎圆;刘确

5.九台农村商业银行召开年度工作会议表彰2011年先进部署2012年工作 [J], 何景阳

因版权原因,仅展示原文概要,查看原文内容请购买。

我国城市商业银行存在的问题与对策

山东财经大学学士学位论文题目:我国城市商业银行存在的问题与对策我国城市商业银行发展中存在的问题与对策摘要城市商业银行作为地方中小企业金融支柱而迅速发展,逐渐成为金融市场的新兴力量,在金融市场中的作用逐步加强,经营风险不断降低, 资产质量明显改善等,城商银行在金融行业中所占的比重也越来越大,城商银行体系也逐渐完善。

但由于城市商业银行起点低,而发展过快,因此城市商业银行的发展中还存在许多问题,本文通过研究分析城商银行发展中存在的问题,并结合对城商银行综合竞争力的SWOT分析,找出解决发展问题的策略和建议,以促进城市商业银行更好的发展。

关键词:城市商业银行;发展现状;解决策略;SWOT分析Problems in the Development of China's City Commercial Banks andCountermeasuresABSTRACTCity commercial bank as local small and medium-sized enterprise financial support and rapid development, has gradually become the emerging power of financial markets, the role in the financial market gradually strengthened, operation risk is reduced, asset quality improved significantly, city commercial Banks in the financial sector's share of also more and more big, city commercial bank system is gradually perfect. But since the beginning of city commercial Banks is low and the development too fast, so there are many problems in the development of city commercial Banks, city commercial Banks based on the research analysis the problems existing in the development, and combined with the SWOT analysis of the comprehensive competitiveness of city commercial bank, find out the strategies and Suggestions to solve the problem of development, to promote the better development of city commercial Banks.Keywords:City commercial banks; Development status; Solving strategies;SWOT analysis;目录ABSTRACT (2)一、引言 (1)二、城市商业银行的内涵 (1)(一)城市商业银行的定义 (1)(二)城市商业银行的特点 (1)1.数量多,有利于地方经济发展 (1)2.发展程度多取决于当地经济发展 (1)3.经营风险不断降低,资产质量显著改善 (1)三、城市商业银行发展现状及问题 (2)(一)城市商业银行发展现状 (2)(二)城市商业银行发展中存在的问题 (2)1.外资银行开始竞争国内市场 (2)2.国内大型银行竞争压力 (2)3.金融体制改革方向 (3)四、城市商业银行发展SWOT分析 (3)(一)城市商业银行的优势(S) (3)(二)城市商业银行的劣势(W) (4)1.历史包袱沉重 (4)2.造血功能缺失 (4)3.经营区域受限 (4)(三)城市商业银行面临的机遇(O) (5)1.为广大中小企业提供融资渠道 (5)2.满足居民日益增长的金融服务需求 (5)(四)城市商业银行面临的挑战(T) (5)五、对城市商业银行未来发展的对策建议 (5)(一)兼并、重组和联合(整合) (5)(二)加强内控机制改革(内控) (6)(三)正确的市场定位(外部) (6)(四)政府的政策支持(政策) (6)六、结束语 (6)参考文献 (7)一、引言我国城市商业银行市商业银行是以上世纪80年代初兴起的城市信用社为基础,其目的是为城市私营、个体经济提供适应其发展的金融服务,服务于地方经济,促进我国社会主义市场经济的发展。

我国城市商业银行跨区域经营特点调查

我国城市商业银行跨区域经营特点调查作者:张雯来源:《中国经贸导刊》2010年第14期基于对2005年至2009年底全国31家实现跨区域经营的城市商业银行的调查分析,本文从不同角度入手研究我国城商行跨区域经营的特点,总结出了以下五大特征。

一、我国城市商业银行跨区域经营的数量特征从数量上看,东部等发达地区的城市商业银行跨区域设立分支机构的数量明显多于东北地区和中西部地区。

截至2009年11月,140余家城商行中有31家实现跨区域经营,其中22家集中在长三角、珠三角、环渤海三大经济圈,占跨区域经营城商行总数量的70.97%;实现跨省经营的城商行数量为19家,其中11家地处三大经济圈,占跨省经营城商行总数量的78.95%。

二、我国城市商业银行跨区域经营的布局特征从布局上看,大部分城商行都选择了立足区域经济圈,辐射全国的发展战略。

目前,东部沿海经济发达地区的城市商业银行基本依托其临近的经济圈(环渤海经济圈、长三角地区和珠三角地区)进行区域性网点布局,其中少数几家优质城商行已启动全国范围布局,开始到中西部各省市设立分支机构。

而中西部地区的城商行多进行省内布局或临近省市布局,目前还没有一家银行到东部地区设立分支机构。

根据统计,目前正式启动全国布局只有少数几家大型城商行,如北京银行、上海银行、大连银行和包商银行。

除上述银行外,其余大部分城市商业银行都依托经济圈建设,筹划区域性布局,如深圳银行、天津银行、南京银行、宁波银行、齐鲁银行和盛京银行,但是也有小部分发展潜力较好的城商行在积极备战经济圈的同时开始筹备全国布局工作,如哈尔滨银行和浙江民泰商业银行。

深圳平安银行于2008年开始在珠江三角洲地区和长三角地区铺设网点机构,网点已基本覆盖深圳、上海、福州、泉州、厦门、杭州、广州和东莞。

天津银行于2006年开始跨区域经营,主要在环渤海经济区布局,目前已在北京、滨海、上海和唐山四地设立了分支机构。

南京银行分支机构集中于中原地区,即泰州、上海、无锡、北京;宁波银行分支网点主要集中于江浙地带,包括上海、杭州、南京、苏州以及深圳。

中国城商行的发展

contents

目录

• 中国城商行的发展历程 • 中国城商行的经营模式 • 中国城商行的市场定位 • 中国城商行的风险管理 • 中国城商行的未来展望

01

中国城商行的发展历程

起步阶段Βιβλιοθήκη 011978年改革开放后,中国银行业开始恢复和重建, 城市信用合作社应运而生。

02

这一阶段,城商行主要任务是筹集城市居民闲散资 金,支持地方经济发展。

运营成本和风险。

互联网模式

总结词

互联网模式是指城商行通过互联网技术开展业务,实现线上化、数字化和智能化。

详细描述

在互联网模式下,城商行通常会借助互联网技术,搭建线上业务平台,提供线上化、数字化和智能化的金融服务。 这种模式的优点在于能够降低运营成本和风险,提高服务效率和客户体验。同时,互联网模式也有助于城商行拓 展客户群体和市场空间。

综合化模式

总结词

综合化模式是指城商行在经营银行业务 的同时,还开展其他金融业务或非金融 业务,实现多元化经营。

VS

详细描述

在综合化模式下,城商行通常会在经营银 行业务的同时,还开展证券、保险、信托 等其他金融业务或非金融业务。这种模式 的优点在于能够提高盈利能力、降低风险 和提高市场竞争力。同时,综合化模式也 有助于城商行满足客户多元化需求和提高 客户黏性。

服务社区居民

城商行应积极服务社区居民,为其提 供便捷、安全的储蓄、理财、支付等 金融服务,满足其多元化的金融需求 。

城商行可以通过设立社区银行、推广 移动支付等方式,提高金融服务覆盖 面和便捷性,提升社区居民的生活质 量。

服务地方经济

城商行应紧密结合地方经济发展需求,为地方重点项目、基础设施建设等提供融 资支持,推动地方经济的持续发展。

2012年银行间市场运行报告

0 1 2年 ,银 行 间 市 场 整 体 平 稳 运 行 ,总 交 易 量 同

b y 2 9 . 3 % y e a r - o n — y e a r , u p 1 8 p e r c e n t a g e p o i n t s

i nf r a s t r u c t u r e c o ns t r u c t i on i mp r o v ed.I n FX mar k e t ,i n f l u en c ed b y on sh or e an d o fs h or e c om p l i c a t e d e c on om i c f un d am e n t a l s ,RMB ex c h an ge r a t e lu f c t ua t e d b y s t a ge; F X ma r k e t e xp e r i e nc e d s t r u c t ur al c h an ge s al o ng wi t h t h e r e al ec on omi c c h an ge s ;n o n— US c u r r en c i e s ex ch an ge r a t es hi t r e c or d s f r e qu en t l y an d t h e d i r e c t t r ad i ng aga i ns t JPY s t a y ed a t t he t o p;an d e xc h an ge — r a t e der i v a t i v e s mar k e t mai n t ai ne d a c t i v e

中国建设银行-2012年业绩年报

展望 – 应对举措

深入推进“综合性、多功能、集约化”战略,坚持创新,深化转型,努力实现新发展

落实发展战略,加快发展步伐 深化业务转型,主动调整结构 加强风险内控,保障平稳运行 强化创新驱动,提升竞争能力 夯实经营基础,实现健康发展

30

问 答

31

谢谢

32

15

投行与投资托管业务稳健发展

投行业务收入增长6.0%

(十亿元人民币)

投资托管规模增长31.1%,收入增长7.2%

(十亿元人民币)

注:托管规模为截止当年12月31日数据。 16

电子银行业务领跑同业

电子银行与柜面交易量之比达270.3% 网络金融领跑者

“善融商务”抢占电子商务新阵地 —亦商亦融 —会员超百万户 —企业商城累计成交金额35亿元 —商户融资近10亿元 产品应用创新、推广 —E商贸通、网上招投标、网上代缴费 —铁路客运电子支付 主要业务指标快速提升 —客户增长54.5% —交易额增长23.2% —交易量增长15.3% 自助银行增长22.7%

注:2011和2012年不包括子公司和海外分行数据。 21

主动退出高风险领域

持续退出高风险领域

(十亿元人民币)

产能过剩行业贷款余额持续下降

(十亿元人民币)

注:产能过剩行业包括钢铁、水泥、煤化工、平板玻璃、风电设备、 多晶硅、造船等行业。 22

理财和表外业务风险可控

保本理财产品占比大幅上升,有效控制表外业务增长

8

成本效率持续提高

有效控制经营费用

(十亿元人民币)

成本收入比持续下降

员工成本 注:不含营业税金及附加。

物业及设备支出

其他 注:成本收入比口径调整为经营费用(扣除营业税金及附加和其他业 务成本)除以经营收入(扣除其他业务成本),比较期数据按新 口径相应调整。

中国城市商业银行发展前景及未来发展形势分析

一、中国城市商业银行转型发展建议一、更加注重战略引领。

应对新常态,城商行面临的首要挑战就是准确把握形势变化,并根据自身特点选择合适的发展道路,按照特色化经营、差异化竞争的总体思路,根据自身发展阶段,明确战略方向。

二、更加注重顶层设计。

城商行要适应新常态、推进战略实施,就必须坚定不移地实施改革创新,破除体制机制弊端,从而为转型发展注入持久动力。

三、更加注重创新驱动。

产品创新,要紧紧抓住业务转型窗口期,加强内外部资源整合,从单一产品服务转向综合金融方案服务,提高满足客户多元化需求的能力;同时,在专业化领域要形成自身特色,以特色带动业务发展能力提升。

渠道创新,要改变传统作业模式,重构集约化网点运行体系和营销组织模式,强化市场对接能力和经营管理能力。

四、更加注重科技支撑。

无论是经济新常态,还是金融新常态,一个重要的推动力就是互联网和移动互联网技术的深度运用,推动社会消费模式、商业习惯乃至传统业务发生改变。

城商行必须尽快适应这一趋势,加大科技投入力度,提高科技运用能力。

面向互联网和移动互联网客户,加快构建线上线下一体化的客户拓展和经营体系,拓宽服务渠道。

通过运用大数据等技术,提高数据挖掘分析能力,为科学决策提供支撑。

尤其要适应利率市场化改革的需要,尽快建立资产负债管理、定价管理、风险管理、客户管理等管理信息系统,强化信息科技对经营管理的支撑。

五、更加注重人才管理。

现代银行业竞争的实质是人才的竞争。

城商行只有打造符合发展要求的人才队伍,才能提高整体竞争力,适应新常态。

一是要建立一套行之有效的人才吸引、保留与激励机制,实现对员工积极性的充分调动和能力的持续提升。

二是为不同岗位员工提供晋升通道,通过建立专业技术序列晋升机制,打破过去以管理岗位序列为主要晋升路径的职级体系。

三是要建立健全薪酬管理机制,以岗位价值为基础建立行员等级薪酬体系,真正发挥薪酬分配的激励杠杆作用。

四是建立科学的培训体系,通过内部培训和外派学习,在熟练掌握基础知识和技能的基础上,促使员工不断成长为成熟的专业型人才。

中国城市商业银行改革的历史考察

中国城市商业银行改革的历史考察作者:宋士云宋博来源:《青岛科技大学学报(社会科学版)》2020年第02期[摘要]自1995年中國第一家城市商业银行诞生至今,城市商业银行历经了1995—2002年组建改制、在处置风险中艰难起步,2003—2012年多措并举、在改革发展中快速发展,2013年以来转型发展、在经济新常态下稳中求进三个阶段,已成为中国金融体系的重要组成部分,并为社会经济发展作出了巨大贡献。

当前,中国经济已进入高质量发展阶段,城市商业银行必须结合自身实际和区域经济发展特点,紧紧抓住完善金融服务、防范金融风险这个重点,走出一条具有自身特色的可持续发展的经营之路。

[关键词]城商行;组建改制;市场定位;战略转型[中图分类号]F832 [文献标识码]A [文章编号]1671-8372(2020)02-0006-09Abstract:Since the birth of the first urban commercial bank of China in 1995, this type of banks has gone through three stages, namely, the period from 1995 to 2002 when it was set up and reformed, and got off to a rocky start in managing risk; from 2003 to 2012 when it adopted a multiple measures and made rapid progress in reform and development; from 2013 to now when it has been transforming and developing steadily in the new normal state. Urban commercial banks have become an important part of China’s financial system and made a great contribution to social and economic development. At present,China’s economy has entered a stage of high-quality development, urban commercial banks must combine their own reality and the characteristics of regional economic development, firmly grasp the focus of perfecting financial services andpreventing financial risks, and keep along a sustainable development road with their own characteristics.Key words:urban commercial bank; set-up and reform; market orientation; strategic transformation自1995年中国第一家城市商业银行在深圳诞生以来,中国城市商业银行(以下简称“城商行”)已走过了25年的不平凡发展之路,目前已经成为中国金融体系的重要组成部分,并为中国社会经济发展做出了巨大贡献。

2012信贷总量和社会融资总规模

2012信贷总量和社会融资总规模◆温家宝强调,未来要实施好稳健的货币政策,进一步提高针对性、灵活性和前瞻性,保持社会融资规模合理增长。

◆预期2012社会融资总量约在13至14万亿。

◆证券市场融资约在3000-7000亿元,产业资本减持约在1.7-2.3万亿元――――――――――――――――――――――――――――――――――――央行:保持合理货币信贷总量和社会融资总规模2012年01月04日01:48 中国证券报央行2011年四季度货币政策例会:保持合理货币信贷总量和社会融资总规模□本报记者任晓中国人民银行日前召开的2011年四季度货币政策委员会例会称,继续实施稳健的货币政策。

会议强调,要密切关注国际国内经济金融最新动向及其影响,继续实施稳健的货币政策,保持政策的连续性和稳定性,进一步增强政策的针对性、灵活性和前瞻性,把握好调控的力度、节奏和重点,根据形势变化适时适度进行预调微调,处理好保持经济平稳较快发展、调整经济结构和管理通胀预期之间的关系,加强系统性风险防范。

综合运用多种货币政策工具,继续发挥宏观审慎政策措施的逆周期调节功能,保持合理的货币信贷总量和社会融资总规模。

按照有扶有控的原则,着力引导和促进信贷结构优化,加大对社会经济重点领域和薄弱环节的支持力度,引导金融机构提高金融服务水平,更好地支持实体经济发展。

要继续发挥直接融资的作用,更好地满足多样化投融资需求,推动金融市场规范发展。

稳步推进利率市场化改革,进一步完善人民币汇率形成机制,保持人民币汇率在合理均衡水平上的基本稳定。

―――――――――――――――――――――――――――――――――――――――渣打:中国社会融资总量也可能调控放松作者:李禹諼来源:财新网2012-01-12 22:25:00一些人预测,2012年二季度,当大量房地产信托产品到期却无法续期时,中国房地产业的信托融资会出现困境。

对此,渣打银行认为,社会融资总量的行政调控也是可以放松的,关键在于政府如何看待这个风险。

国内城市商业银行的发展历程

国内城市商业银行的发展历程国内城市商业银行是中国改革开放以来,随着市场化经济的发展而逐渐兴起的一个金融机构。

起初,中国的金融体系主要由国有银行和农村信用社等机构组成,城市商业银行并不多见。

1980年代,国家开始推行经济改革,引入市场经济机制。

随着国企改革和城市化进程的推进,城市商业银行开始积极参与金融市场的开拓和服务。

这一时期,城市商业银行预备阶段性地出现。

其主要任务是服务于地方经济的发展,为企事业单位提供融资支持和金融服务。

到了1990年代,随着城市化进程的加速推进,人民币贷款需求不断增长。

为了满足市场需求,国家放开了对于城市商业银行的设立限制,允许更多的民营资本参与。

一大批地方性、民营性的城市商业银行相继成立,并逐渐形成区域性的金融体系。

这一时期,城市商业银行得到了快速发展。

2000年代是中国城市商业银行发展的高速阶段。

国家进一步推行金融改革开放政策,允许外资银行在中国设立分行和合资银行。

同时,对于城市商业银行的监管力度也大幅加强,加强了银行运营的风险管控。

这一时期,城市商业银行在服务实体经济,支持中小微企业发展,参与地方基础设施建设等方面发挥了积极的作用。

进入21世纪,随着金融科技的发展,城市商业银行开始转型升级。

银行业务逐步实现了电子化、自助化和智能化,金融服务更加便捷和高效。

同时,城市商业银行也积极拓展跨境业务,加强国际金融合作。

这一时期,城市商业银行的服务能力和业务水平得到了进一步提高。

如今,城市商业银行已经成为中国金融市场的重要参与者之一。

它们在促进实体经济发展、支持地方经济建设、稳定金融市场等方面发挥了重要作用。

同时,城市商业银行也面临着一系列的挑战,如金融风险管理、科技创新、竞争压力等。

未来,城市商业银行将继续积极适应市场变化,推动金融业转型升级,更好地为社会经济发展服务。

中国2012年地级及以上城市年末金融机构存贷款余额统计(四)

菏泽市

16077721 4847249 12199163 2975824

河南省

310502234 187753891 173287152 76138611

郑州市

104482905 91420019 38454564 25391678

开封市

9612307 5165598 61 5321398 6380783 2752519

濮阳市

8368942 4746151 5925215 3046119

许昌市

11882215 5151741 7432890 2287504

漯河市

5937515 4312495 3673700 2395381

三门峡市

8250696 2646096 4921155 1423310

宜昌市

20054860 12565238 10331118 5444045

襄阳市

18151164 10751832 11155759 5915332

摘编自《中国城市统计年鉴2013》

年末金融机构各项贷款余额

全市

市辖区

401458986 74062184 79465532 21097576 9164899 17484330 33275187 35318800 19238834 12196419 13297646 11138864 5480663 21098327 11122951 12442086 14951273 10623415 182679835 67941285 5543240 16453351 9349739 6914670 3365603 8684812 6721881 3040945 8507633 3109217 4673501 11133433 7009361 7408037 6384466 6438661 182676155 115758449 6253400 5897117 14455878 9992558

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市 场 上 口碑 良好 , 培 育 了 大 量 的 农 村 客 户 我 国农 村 金 融 市 场 规模 巨大 成 长潜 力不 可忽 视 , 但 在 高

林 银 行 和 南 昌银 行 的 转 让 价 格 维 持 在 2 元 左 右 行 股权 转让 价格 的分化 十分 明显

表1 2 0 2年 城 商 行 增 资扩 股 情 况 1

村 镇银 行 是城 商行 不 能开 设 异地 大型 分 支机 构 的一 种折 中选 择 ,

20 1 年 国 内诸 多 上市 银 行 的 股 价 跌破 净 值 , 即使 城 商 行 上 市 开 2 闸 , 其 获 取 的 股 权 溢 价 也 难 以高 于 预 期 , 于 是 上 市 银 行 的 低 估 值 已提 前 透 支 了 战 略 投 资 者 的 信 心

银行

及 现 如 今扩 张政 策 和I O 难 见 开 闸 , 城商 行 的扩 张 路 径和 扩 张方 P 式 日渐 理 性 , 未 来 资 本 仍 是 掣 肘 城 商 行 高 速 发 展 的 主 要 因 素 外 , 我 国银 行 业 资本补 充 渠道 单一 此

银 行 资本 补 充工 具单 一 和创

新 滞后 也 是制 约我 国 中小 银行 快速 发展 的重要 原 因

额 开 发成 本

管理 成本 的压 力 下 , 诸 多商 业银 行 仅把 农村 金 融市 而 我 国的 个别

场 当作 是 战略 市场 , 没有 采取 实质 性 的开 发动 作

城 商行 则在 农村 金 融市 场 上开 疆破 土 , 开 发和 培育 了大量 的 农村

高 净值 客户 , 带 来 了 丰厚 的利 润 回报

此外 , 节 约

截至 2 0 2 第三 季度 末 , 中国银 行业 金 融 机构 总 资 产为 12 .5 1 8 万 亿 元 , 比上 年 同期 增 长 19 .6 7% , 其 中大 型商 业 银 行 总 资产 为

5 9 .0 6 万 亿 元 , 比上 年 同 期 增 长 13 .4 6 % , 占银 行 业 金 融 机 构 比例

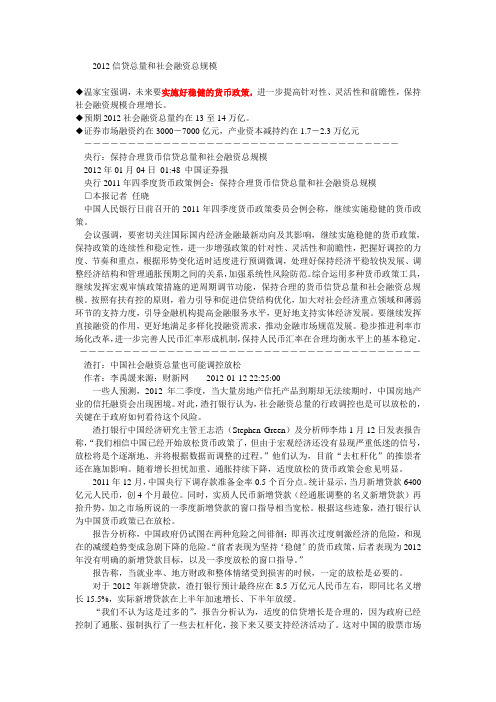

产 为 1 1 .44 万 亿 元 , 比 上 年 同 期 增 长 2 .7 % , 占 银 行 金 融 机 构 比 7 7 例 为 8 .9 0% , 其 资 产 增 速 和 规 模 占 比 与 2 0 1年 相 比基 本 持 平 , 这 1 表 明 了我 国城 商 行 在 经 济 增 速 下 滑 的 环 境 中能 够 保 持 稳 定地 增 长 , 其 抗 风 险 能 力 和 市 场 开 拓 能 力 日渐 成 熟 20 1 年 , 千 亿 元 以 上 城 商 行 的 数 量 进 一 步 增 加 , 且 诸 多 城 商 2 行 资 产 规 模 成 功 跨 人 20 0 0 亿 元 大 关 , 其 中 北 京 银 行 成 功 步 人 万 亿 元 资 产 规 模 的 阵 营 , 表 明 城 商 行 资 产 增 长势 头 强 劲 行

出 城 商行 开辟 农 村金 融市 场 主要有 两 种方 式 , 一 是开 设机 构 网

首先 , 城 商行 I O 开 闸仍 旧 没有 明确 的 时 间表 , 导 致城 商 行 P 股东 持股 的机 会成 本较 高 , 而 城商 行第 一 轮的 高速 成 长期 已过 , 个 别战 略投 资者不 愿承 担城 商 行转 型和 经营 变 革 的风 险 , 故 城 商

期 增 长 3 .8 9 % , 1 占银 行 业 金 融 机 构 比 例 为 1 7 .1 % ; 城 商 行 总 资 3

通 过 以 上 增 发 和 配股 之 后 , 城 商 行 的 资本 得 到 进 一 步 地 补 充 , 为 新一 轮 的扩 张奠 定 了基 础 但 经过 前 几年 的高 速扩 张 , 以

同时 , 有 些城 商行 还研 发 客户 , 其在 农村 市 场渗 透和 开 发

表3

2 0 2年 部分 城 商行 开设 村 镇 银 行 情 况 1

注 : 以 上 数据 是 截 至 20 2年 1 月 底 的不 完 全 统 计 1

表2

0 2 2 1 年 城 商 行 股 权 转让 挂 牌 情 况

中 国 不 少 农 村 金 融 市 场 一 度 处 于 空 白状 态 , 很 多 农 村 地 区 仅

邮政 储 蓄等 金 融机 构 , 巨大 的市 场规模 和 市场 潜 力

三点 :

使 得诸 多 银行 开 始逐 鹿农 村 金融 市场 , 而城 商行 群 体则 走在 开辟 农 村 金融 市场 的 前列 , 其 中哈尔 滨银 行 和包 商银 行 的表 现十 分 突

林 . 叩 一

200 0 40 0

.输

60 0 0

. 应

80 0 0

偏. 咖 乱 一 . !

10 00 0 1200 (亿 元: 0

以上 的 高 速 成 长 也 暴 露 出 了一 些 问 题 , 但 诸 多 城 商 行 通 过 扎 根 一 隅 修 炼 内 功 使 其 问题 逐 渐 消 化 , 因此 才有 了20 2 年 的 圆满 答 1

农产 品流 通

个 人 消 费 贷 款 等 农 民生 产 生 活 的 诸 多 方 面 , 其 在 农 村 金 融

其股 权 , 接近 其 总股 本 的 10 % , 其 转让 价值 一 直 处于 高位 , 同时 大连银行 长 沙银 行 兰州 银 行 的转 让 价格 都 在 3 元 以上 , 而 吉

由此 可见 , 城 商

撬 动农 村 金融 市场 , 例 如 哈 尔滨银 行 三 大系 列 , 涵盖 了种植 改造 养殖

由表2 中可 以看 出 , 徽商 银 行在 20 1 年 股权 挂 牌 转让 数 量最 2 大 , 转让 金 额最 高 , 自2 0 1 年 以 来 , 徽 商 银 行 股 东 先 后 8 次 转 让 0

诸 多城 商 行通 过开 设 村镇 银行 来 满足 跨 区域 发展 的需 求 , 提 高 城

商行在异地市场的影响力 但 村 镇 银 行 的 资 产 规 模 普遍 偏 低 ,

十几 家村镇 银 行 的资 产规 模之 和 才与 城商 行 一家 异地 分行 规 模相 当 当然 , 随着农 村 金融 市 场的 逐渐 成熟 , 资产 规模 过 百亿 元 的

回顾 即将 过 去 的 20 1 年 , 我 国 城 商 行 的 发 展 势 头 可 谓 强 劲 , 本 文 2 从如 下八 个方 面进行 评述

本 的快速 消 耗 , 在2 0 1 年 和2 0 1 年两 年上 市 无望 的情 况 下 , 增 资 2

资产增 速 ,

日趋 稳 定

扩股 资本

发行 次 级债 成为 诸 多城 商行 补 充资 本 的首 选

北京银行 江苏银行 南京银行 徽商银行 宁波银行 哈 尔滨银行 天津银行 大连银行 吉林银行 成都银行 汉 口银行 龙江银行 广西北部湾银行

与 以往 股权

其 中南京 银

徽商 银 行的 资产 规模 超过 宁 波银行 成 功突 破3000亿 元 ; 大连

吉 林 银 行 的 资 产 规 模 也 成 功 突 破 20 00 亿 元 随着20 1 年年 2

C O M M E R C IA L B A N K IN G 商 业银行

R e v ie w o f C C B in 2 0 1 2

20 12年城 商行发展评述

. 大连银 行博士 后工 作站课题 组

卷 在我 国经 济调 结构 利 润空 间不 断重 组 促转 型的 发展 过程 中, 新 的市 场空 间

注 : 以上 数 据是 截 至 2 12年 1 月底 的 不完 全 统 计 0

注 : 以上 数 据 是截 至 20 2年 1 月底 的不 完 全 统 计 1

口

C O M M E R C IA L B A N K IN G 商业 银行

训

授信 审批 和风 险管 控方 面 形成 了 自身独 特 的竞 争优 势

行 股份 在 一 级 市 场 供 给 增 加

免

需 求 减少 , 于 是 流 拍 现 象 在 所 难

点 , 即在 城 乡结 合部

农 村 集聚 区域 开设 微 型 网点 , 以此来 实 现

在 目前 的 制 度 环 境 下 , 开 设

农村市 场 渗透 , 辐 射 农村 优质 客 户 其次, 战略 投 资 者对 国 内上 市 银 行 基 本 面 并 不 看 好 , 由于

图1

20 2 上 半 年 主 要城 商行 资产 规 模 情 况 1

C O M M ER C IA L B A N K IN G 商 业银行

转让 受捧 的境 况相 比, 城商 行在 201 年的 股权 转让 集 体遇 冷 , 2

自

服务

剩 下信 用 社

三农

, 抢 占先 机

20 12 年 初 至 今 已 经 有 至 少 1 家 城 商 行 的 股 权 进 行 挂 牌 转 让 (见 表 5 ) 2 , 但 由于溢 价 过高 导 致 流拍 现 象 时有 发 生 , 究 其 原 因主 要 有

二 是通 过 特色 的 优 惠 的农村 金 融产 品 来 乾 道嘉 农村 金 融产 品有 农 机具 农村 房屋

第 三 , 战略 投资 者对 城商 行未 来 经营状 况 的担 忧 , 由于我 国 宏观 经济增 速 下滑

扎堆进 行

城 商行 不 良贷款 攀升 , 引 致城 商行 股权 转让

村 镇银 行 会逐 年增 多

报 的逐一 披露 , 资产 规模挺 进 2 0 0 亿 元和 3 0 亿 元 的城商 行 会更 0 0

多 , 例 如 汉 ! 银 行 仅半 年 时 间其 资 产 规模 就 增加 了79 亿 元 , 在 3 城 商行 群体 中的增 速 十分 抢 眼 在 过去 几年 间 , 城 商 行群 体 3 % 0

资本 补充 , 各 显神通

截 至 2 0 12 年 第 三 季 度 末 , 我 国 商 业 银 行 的 资 本 充 足 率 为

13 .0 3 % , 核 心 资 本 充 足 率 为 10 .5 % , 这 一 数 字 背 后 凝 结 了 2 0 0 8 9 年 到2010年城 商行 大举 异 地扩 张 后的 无奈 大 举扩 张的代 价 是资